Не одобряют кредит во всех банках что делать: Почему банки отказывают в кредите

Содержание

Банки не одобряют кредит, что делать? Узнайте

- Донорские кредиты

- ИП только зарегистрировано

- Классические потреб кредиты

- Почему банки выдают кредиты без подтверждения места работы?

- МФО

- Почему не дают кредит, как взять кредит если не одобряют банки?

- БЖФ Банк без залога

- Меню с информацией о задолженности

- Кто может получить кредит?

Размер таких кредитов может достигать 500 тысяч тенге, а период использования – трех лет. Банковская карта А, главное, стоимость их обслуживания вполне сопоставима с банковскими кредитами.

- Даже при наличии задолженности и низком кредитном рейтинге отчаиваться не стоит.

- В этих учреждениях есть больше вероятности получить заем даже с испорченной кредитной историей.

- Это инструмент, который при помощи математической модели оценивает все записи вашей истории и выставляет заемщику оценку в баллах от 1 до 999.

- Вам действительно необходимо узнать свою кредитную историю.

- АО «Альфа-Банк» использует файлы «cookie» с целью персонализации сервисов и повышения удобства пользования веб-сайтом.

По кредитной истории удобно искать причины, по которым банки отказывают в кредитовании. Кредитный скоринг поможет отследить процесс восстановления кредитной репутации. В первую очередь банк обращает внимание на просрочки. Если на момент обращения за новым кредитом у вас найдут просрочки по старым, готовьтесь к отказу. Просрочки в недалеком прошлом тоже учитываются банком, даже если кредит уже выплачен.

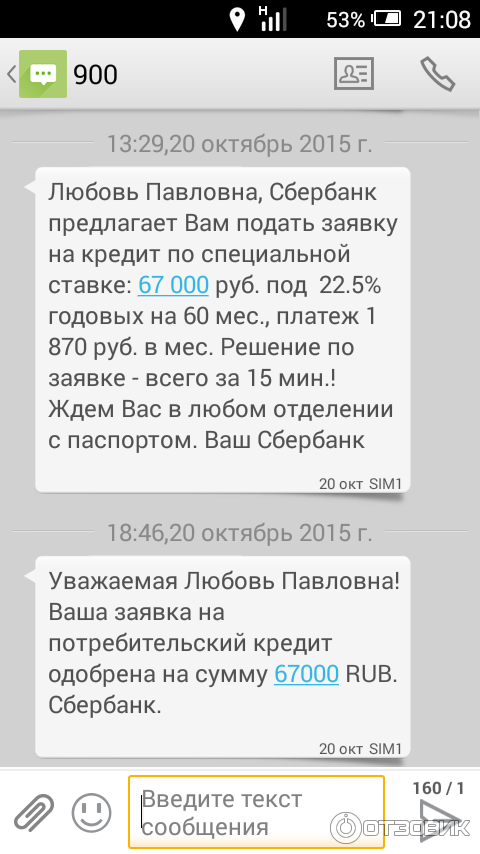

Донорские кредиты

И с конца февраля этот процент сильно вырос. Главный редактор МБК Дмитрий Гирсон Сахаров рассказал, почему банки отказывают в кредитах, даже если вы соответствуете всем требованиям кредитной программы. Еще узнаете, как повышение или понижение ставки ЦБ сказывается на одобрении кредитных заявок.

Недавние просрочки по действующим и закрытым кредитам могут стать существенным препятствием для получения займа. Несмотря на то, что банки пользуются различными БКИ, информация о просрочках (даже краткосрочных до 60 дней) может находиться во всех базах. Индивидуальные предприниматели часто нуждаются в дополнительных средствах для расширения бизнеса. Но банки в большинстве случаев отказывают им в выдаче кредитов. В микрокредитные компании обращаюсь не в первый раз. Предпочитаю брать в микрокредит здесь, а не идти в банки.

Индивидуальные предприниматели часто нуждаются в дополнительных средствах для расширения бизнеса. Но банки в большинстве случаев отказывают им в выдаче кредитов. В микрокредитные компании обращаюсь не в первый раз. Предпочитаю брать в микрокредит здесь, а не идти в банки.

ИП только зарегистрировано

Чтобы повысить вероятность одобрения, можно отправить заявки в несколько МФО. https://dengi-v-dolg.kz/dengi-v-dolg-karaganda/ Не забывайте читать текст мелким шрифтом и условия договора-оферты.

- Если в вашей компании провели сокращения, есть риск банкротства или риск вашего увольнения, банк может отказать в выдаче кредита.

- Причем у каждого банка собственная скоринговая система, поэтому предугадать решение сложно.

- Поверьте, кредиторам всегда выгоднее пойти Вам навстречу и помочь с удобными условиями выплат.

В нее входят данные обо всех кредитах, просрочках, задолженностях и штрафах. Если человек никогда не брал займов и не имеет непогашенных задолженностей, то его кредитная история считается нулевой, что может затруднить получение первого займа.

Классические потреб кредиты

Это делается быстро и безболезненно, например, через онлайн-МФО. Главное – обратиться в легальную компанию и убедиться, что она подаёт отчёт в БКИ. Если везде отказывают, можно взять срочный займ у частного лица. В этом случае шансы, что вы сумеете убедить заимодавца в своей надежности, существенно выше.

- Проверяется информация с баз БКИ, проводится оценка платежеспособности клиента, начисляются баллы по индивидуально разработанной системе.

- OneClickMoney— множество вариантов получения кредита.

- И еще мне в банке сказали, что у моего работодателя хорошая репутация, может поэтому и не отказали?

- Размер таких кредитов может достигать 500 тысяч тенге, а период использования – трех лет.

После понижения ключевой ставки 27 мая банки так или иначе будут лояльнее относиться к заемщикам, но не настолько, как это было до введения санкций. Хотя бы потому что многие как взять кредит если не дают заемщики подают заявки на кредиты, чтобы погасить ими старые, а для банка это не выгодно. В январе 45% от всех заемщиков брали новые займы для того, чтобы погасить новые.

В январе 45% от всех заемщиков брали новые займы для того, чтобы погасить новые.

Почему банки выдают кредиты без подтверждения места работы?

Эти данные нужны для предварительного рассмотрения заявки. Большинство банков озвучивают решение в день обращения, в среднем это занимает 2–30 минут. Микрокредитная организация не оправдала моих ожиданий. Потребовали документы для подтверждения платежеспособности. Сумма, которую просил, не одобрили без видимых причин. Процент для тех, кто не является новичком или вип-клиентом, высокий.

- До Зарплаты— мгновенное решение в отличии от банка.

- Одобряя заем человеку без КИ банк всегда рискует.

- Если ваша отрасль сейчас находится у банка в черном списке, узнать об этом заранее не реально.

- Поведение клиента может быть непредсказуемым.

Закредитованность заявителя – наличие одного или нескольких действующих кредитов – может повлечь за собой отказ в выдаче очередного займа. Также серьезной проблемой является отсутствие постоянной или временной регистрации заявителя в регионе, где находится банк. Микрозаймы PDL сложно назвать релевантной альтернативой банковским продуктам. Они не позволяют решать задачи, требующие значительного вложения средств. Поэтому крупные микрофинансовые компании стали разрабатывать новые линейки кредитных продуктов. И в их числе появились займы InstallmentLoans. Если ваши фотографии пестрят вечеринками, алкоголем и другими разудалыми увлечениями, то в кредите могут отказать.

Микрозаймы PDL сложно назвать релевантной альтернативой банковским продуктам. Они не позволяют решать задачи, требующие значительного вложения средств. Поэтому крупные микрофинансовые компании стали разрабатывать новые линейки кредитных продуктов. И в их числе появились займы InstallmentLoans. Если ваши фотографии пестрят вечеринками, алкоголем и другими разудалыми увлечениями, то в кредите могут отказать.

МФО

На счете должны быть минимальные средства для привязки и верификации карты. По кредиткам берутся высокие проценты за снятие наличных денег.

В старых кредитах банки смотрят на глубину просрочки. В пределах допустимого задержка платежа на две-три недели. Если задержка от трех месяцев, банк не одобрит кредит. Исправить ситуацию поможет время (с годами просрочки теряют актуальность). Если же у вас есть в данный момент высокая долговая нагрузка или есть просрочки по кредитам, то получить кредит практически невозможно.

Почему не дают кредит, как взять кредит если не одобряют банки?

Однако вы можете получить карту с небольшим лимитом. Он персонально для вас будет рассчитан при оформлении кредитки.

Он персонально для вас будет рассчитан при оформлении кредитки.

По результатам опроса многие казахстанцы с инвалидностью не имеют возможности делать накопления

Опубликовано:

Калькулятор. Иллюстративное фото: NUR.KZ/Владимир Третьяков

В Казахстане насчитывается около 700 тысяч граждан с инвалидностью. Всем им полагается финансовая помощь от государства, однако не всегда этих денег хватает. Такой вывод можно сделать из результатов анкетирования, которые опубликовало Агентство РК по регулированию и развитию финансового рынка.

Осенью прошлого года в Казахстане насчитывалось 705 тыс. граждан с инвалидностью. Государство не оставляет их наедине со своими проблемами и постоянно реализовывает различные меры по их поддержке.

граждан с инвалидностью. Государство не оставляет их наедине со своими проблемами и постоянно реализовывает различные меры по их поддержке.

Например, всем людям с особыми потребностями полагается государственное пособие. Однако не всем в итоге хватает денег, выделяемых государством. Такой вывод можно сделать на основании результатов анкетирования, которое было проведено финрегулятором совместно с Министерством труда и социальной защиты населения РК.

В опросе приняло участие 2 500 респондентов. Из них 800 граждан имели вторую группу инвалидности (32%), еще 700 человек (28%) – первую и 675 (27%) – третью. Еще 2% или 50 опрошенных граждан являются опекунами и воспитывают детей с инвалидностью.

По результатам анкетирования оказалось, что лишь 43% опрошенных граждан (1 076 человек) имеют постоянный доход от трудовой деятельности.

Из них 457 респондентов (18,3%) являются рабочими, 229 человек (9,2%) работают в бюджетной сфере и у 178 граждан (7,1%) индивидуальная трудовая деятельность. Еще по 106 опрошенных (4,2%) работают в частной сфере или же как государственные служащие.

Остальные опрошенные не имеют работы. 649 респондентов (25,9%) отметили, что не могут работать из-за своей инвалидности, и 231 человек (9,2%) являются безработными. Еще 13,5% (338 опрошенных) являются пенсионерами и 0,9% (23 респондента) – студентами.

Человек с инвалидностью. Иллюстративное фото: pixabay.com

Результаты опроса показали не только невысокую занятость среди людей с инвалидность, но еще и низкие показатели платежеспособности, в частности, баланса доходов и расходов.

Более половины опрошенных (57%) заявили, что после всех обязательных трат у них не остается денег для создания сбережений, что говорит о невысоких доходах. Лишь у 15,2% опрошенных такая возможность есть.

Лишь у 15,2% опрошенных такая возможность есть.

Такая ситуация также негативно сказывается и на долговой нагрузке лиц с инвалидностью. 38,4% опрошенных заявили, что у них возникали ситуации, когда приходилось брать деньги в долг. При этом почти 20% респондентов отметили, что в итоге оформляли микрозаймы и онлайн-кредиты.

Наиболее популярным видом займа у лиц с инвалидностью является товарный кредит, которым пользуются 12,1%. Еще 7,6% опрошенных оформляли потребительские кредиты, 5,2% – онлайн-займы, 4,1% – микрокредиты.

Онлайн-кредит. Иллюстративное фото: NUR.KZ/Владимир Третьяков

Но, как показывает практика, не всем лицам с инвалидностью удается оформить заем. Согласно данным опроса, лишь 56,6% (1 415 человек) в итоге смогли оформить различные виды кредита. 1 085 человек (43,4%) получали отказ в оформлении займа после предварительного одобрения.

Среди тех, кто получил отказ, более половины (52,7% или 571 человек) указали, что основной причиной при принятии решения о выдаче кредита финансовой организацией является инвалидность клиента.

Еще 22,7% или 246 респондентов отметили, что причиной отказа послужило отсутствие пенсионных отчислений, 19% (206 человек) указали на повышенные процентные ставки по кредиту и 5,7% опрошенных (62 человека) отметили завышенные тарифы на страхование клиентов с инвалидностью.

Таким образом, можно отметить, что многим казахстанцам с особыми потребностями не хватает их доходов для того, чтобы делать накопления. Также наблюдаются проблемы и в кредитной сфере – банки неохотно идут навстречу гражданам с инвалидностью и не всегда одобряют им кредиты.

Напомним, согласно данным Минтруда на 1 декабря 2022 года, средний размер пособия по инвалидности составил 54 062 тенге в месяц.

Оригинал статьи: https://www.nur.kz/nurfin/personal/2005197-po-rezultatam-oprosa-mnogie-kazahstantsy-s-invalidnostyu-ne-imeyut-vozmozhnosti-delat-nakopleniya/

5 действий, которых следует избегать в период между предварительным одобрением ипотеки и закрытием нового дома

Это гостевой пост Блэра Уорнера, старшего кредитного консультанта и основателя Upgrade My Credit

Вы только что узнали, что Предварительно одобрен для жилищного кредита!

Отличные новости! Независимо от того, нашли ли вы дом, который хотите купить, или вы все еще находитесь в поисках дома, есть кое-что, что вам нужно знать сейчас, когда вы заручились финансовой поддержкой кредитора: важно, чтобы ваша кредитная история была в хорошем состоянии теперь до дня закрытия. Что это означает? Следуйте нашим советам ниже, чтобы узнать больше:

5 Действия, которых следует избегать в период между предварительным одобрением и закрытием вашего дома

- Не совершайте крупных покупок (мебели, автомобиля, лодки, ювелирных изделий и т. д.) был предварительно одобрен для ипотеки, и вы нашли идеальный дом после нескольких недель или даже месяцев поиска, и мечты начинаются. Вы волнуетесь и не можете дождаться, чтобы переехать. В разгар ожидания вы начинаете воображать новую мебель или технику, которые придадут дому индивидуальность. Вы уже находитесь в режиме «покупки». Кроме того, вы рады, что ваш кредит лучше, чем вы думали. Почему бы не пойти дальше и не купить набор из 5 ротанговых патио для своего заднего двора?

Не делай этого! Для совершения любой крупной покупки в это время требуются деньги или кредит, и ваше одобрение ипотеки было основано на определенном наборе критериев вашего кредитора, таких как отношение долга к доходу, денежные резервы, активы и т. д. Любое изменение этих критериев может поставить под угрозу закрытие и финансирование вашего нового дома, особенно если вы истощаете резервы и сбережения, которые планируется использовать для покупки вашего нового дома.

- Не подавайте заявку на новый кредит —

(даже если там написано, что вы предварительно одобрены или «ххх дней, как наличными»). Сегодня наше общество засыпано всевозможными кредитными возможностями. Купи это, купи то. Универмаги печально известны тем, что пытаются заставить вас подать заявку на получение кредитной карты на кассе и «сэкономить дополнительные 20% на вашей покупке сегодня». Компании, выпускающие кредитные карты, отправляют заманчивые письма о том, что вы предварительно одобрены для получения платиновой или золотой кредитной карты, что позволяет легко позвонить по номеру 800 или подать заявку онлайн. Список можно продолжить: кабельные компании, новые апгрейды сотовых телефонов или тарифные планы, отпускные предложения, карты крупных магазинов и т. д.

ПОМНИТЕ: Избегайте обращения за кредитом любого рода по той же причине, упомянутой выше. Ваше предварительное одобрение ипотеки было основано на определенном кредитном профиле и рейтинге. Вы не хотите делать что-либо, что изменит его и может помешать утверждению и рассмотрению ипотечного кредита.

- Не оплачивайте сборы или сборы

Это может звучать как заезженная пластинка, но поскольку ваш ипотечный кредитор предварительно утвердил вас с определенным профилем кредитоспособности и кредитным рейтингом, который сопровождает вашу заявку на получение кредита, вы не хотите сделать все, что могло бы изменить это. Малейшее изменение в неправильном направлении может изменить ваше предварительное одобрение на отклоненную заявку или, в лучшем случае, задержать ваше закрытие.

То, как FICO подсчитывает ваш балл, и то, как работает система кредитной отчетности, довольно запутанно, а непреднамеренные ошибки или изменения, которые вы можете сделать во имя улучшения кредита, не так просто исправить, и они могут негативно повлиять на ваш балл. Кроме того, не все уничижительные заявления, как они сообщаются в настоящее время, вредят вашему счету или одобрению ипотеки. (Оставьте это на усмотрение вашего кредитного специалиста и/или кредитного консультанта, если это необходимо).

На самом деле, не вносите никаких изменений в свой кредитный профиль, не поговорив сначала с вашим доверенным кредитным специалистом 9.0018 . - Не меняйте банковские счета

Когда вы подали заявку на ипотечный кредит и получили предварительное одобрение, вы помните, что вам нужно было предоставить множество различных документов, таких как документы о доходах, подтверждение занятости, список активов и т. д. . Одним из комплектов документов, которые вы должны были предоставить, были банковские выписки.

Большинство кредиторов потребуют выписки из вашего банковского счета (чековые и сберегательные) за последние два месяца, когда вы подаете заявление на получение ипотечного кредита. Основная причина заключается в том, чтобы убедиться, что у вас есть средства, необходимые для первоначального взноса и расходов на закрытие. Кредитор также захочет убедиться, что ваши активы были получены и выдержаны.

SOURCED означает, что кредитор может определить, откуда пришли деньги. SEASONED означает, что активы находились в вашей учетной записи в течение определенного периода времени.Если вы поменяете банковский счет, вам придется пройти весь процесс заново, что обычно означает ожидание приправы не менее 60 дней. Может даже потребоваться объяснительное письмо. Это не стоит проблем. Кроме того, ваш ипотечный андеррайтер может потребовать новый набор банковских выписок прямо перед закрытием.

- Не делайте необычных вкладов на свои банковские счета

Есть два действия, которые следует учитывать, когда речь идет о ваших банковских счетах, снятии средств и депозитах. Во-первых, вы не хотите делать какие-либо необычные депозиты или снятия средств, особенно крупные . Большие депозиты, отличные от нормального дохода, скорее всего, потребуются для получения, и в зависимости от того, откуда они поступили, они могут помешать процессу.

А как насчет денежных подарков, спросите вы? Родственники или друзья часто хотят помочь тем, кто впервые покупает жилье, особенно молодым парам.

Некоторые кредитные программы позволяют получать подарки от членов семьи в качестве первоначального взноса. Если вам преподносят крупный денежный подарок, лучше всего сообщить об этом своему кредитному специалисту до того, как вы внесете его на свой счет. Они дадут вам указания, как действовать дальше. Чтобы быть в безопасности, все, что превышает 200 долларов США, что не является частью вашего обычного ежемесячного дохода, должно быть упомянуто вашему кредитному специалисту.Во-вторых, снятие крупной суммы может вызвать у андеррайтера вопрос, для чего это нужно, как в одном из примеров крупных покупок, упомянутых выше. Снятие крупных сумм может также значительно уменьшить сумму резервов наличности, на которой основывалось ваше предварительное одобрение , и бросить вещи, когда придет время приступить к закрытию.

д.) был предварительно одобрен для ипотеки, и вы нашли идеальный дом после нескольких недель или даже месяцев поиска, и мечты начинаются. Вы волнуетесь и не можете дождаться, чтобы переехать. В разгар ожидания вы начинаете воображать новую мебель или технику, которые придадут дому индивидуальность. Вы уже находитесь в режиме «покупки». Кроме того, вы рады, что ваш кредит лучше, чем вы думали. Почему бы не пойти дальше и не купить набор из 5 ротанговых патио для своего заднего двора?

д.) был предварительно одобрен для ипотеки, и вы нашли идеальный дом после нескольких недель или даже месяцев поиска, и мечты начинаются. Вы волнуетесь и не можете дождаться, чтобы переехать. В разгар ожидания вы начинаете воображать новую мебель или технику, которые придадут дому индивидуальность. Вы уже находитесь в режиме «покупки». Кроме того, вы рады, что ваш кредит лучше, чем вы думали. Почему бы не пойти дальше и не купить набор из 5 ротанговых патио для своего заднего двора?

На самом деле, не вносите никаких изменений в свой кредитный профиль, не поговорив сначала с вашим доверенным кредитным специалистом 9.0018 .

На самом деле, не вносите никаких изменений в свой кредитный профиль, не поговорив сначала с вашим доверенным кредитным специалистом 9.0018 . SEASONED означает, что активы находились в вашей учетной записи в течение определенного периода времени.

SEASONED означает, что активы находились в вашей учетной записи в течение определенного периода времени. Некоторые кредитные программы позволяют получать подарки от членов семьи в качестве первоначального взноса. Если вам преподносят крупный денежный подарок, лучше всего сообщить об этом своему кредитному специалисту до того, как вы внесете его на свой счет. Они дадут вам указания, как действовать дальше. Чтобы быть в безопасности, все, что превышает 200 долларов США, что не является частью вашего обычного ежемесячного дохода, должно быть упомянуто вашему кредитному специалисту.

Некоторые кредитные программы позволяют получать подарки от членов семьи в качестве первоначального взноса. Если вам преподносят крупный денежный подарок, лучше всего сообщить об этом своему кредитному специалисту до того, как вы внесете его на свой счет. Они дадут вам указания, как действовать дальше. Чтобы быть в безопасности, все, что превышает 200 долларов США, что не является частью вашего обычного ежемесячного дохода, должно быть упомянуто вашему кредитному специалисту. Возможно, вы чувствуете себя немного перегруженным всем, что можно и чего нельзя делать, упомянутым выше. Но не позволяйте этому напрягать вас. В общем, все вышеперечисленное можно уместить в одну фразу:

В общем, все вышеперечисленное можно уместить в одну фразу:

.

Не делайте ничего со своим кредитным профилем или финансами, что может привести к серьезным изменениям, и, если есть сомнения, обратитесь за советом к своим доверенным консультантам, таким как ваш специалист по ипотечным кредитам и кредитный консультант.

Читайте в нашем блоге: Помощь с первоначальным взносом: как получить помощь при покупке первого дома

Хотите знать, не пора ли сейчас получить предварительное одобрение? Свяжитесь с Amerifirst Home Mortgage, нажав кнопку ниже. Они будут рады ответить на любые ваши вопросы о процессе покупки дома.

Биография автора : Блэр Уорнер является основателем и старшим кредитным консультантом Upgrade My Credit . Проработав несколько лет в ипотечном бизнесе, с 2006 года он стал одним из ведущих кредитных экспертов и консультантов по долгам в Далласе/Форт-Уэрте. Он увлечен тем, что помогает людям управлять своими кредитами и долгами, а не позволяет им управлять ими. Будучи отцом четверых детей и любя преподавать, Блэр не только консультирует, но и направляет и обучает потребителей тому, как вести более полноценную финансовую жизнь.

Как работает предварительное одобрение личного кредита

Это устройство слишком маленькое

Если вы используете Galaxy Fold, рассмотрите возможность развернуть телефон или просмотреть его в полноэкранном режиме, чтобы оптимизировать работу.

Редакционная информация

Мы не рассмотрели все доступные продукты или предложения. Компенсация может повлиять на порядок отображения предложений на странице, но компенсация не влияет на наши редакционные мнения и рейтинги.

Многие или все продукты здесь от наших партнеров, которые платят нам комиссию. Это то, как мы зарабатываем деньги. Но наша редакционная честность гарантирует, что компенсация не повлияет на мнения наших экспертов. Условия могут применяться к предложениям, перечисленным на этой странице.

Если сегодняшние низкие процентные ставки заставили вас задуматься о личном кредите, у вас есть много отличных необеспеченных личных кредиторов кредита, из которых можно выбирать. Если вы хотите консолидировать долг или сделать пристройку к своему дому, первым шагом является предварительное одобрение. Здесь мы расскажем вам, что вам нужно знать о процессе предварительного одобрения, и обсудим, что вы можете ожидать после его завершения.

Мы также дадим несколько советов, которые помогут вам сориентироваться в процессе и выбрать лучший для вас личный кредит.

Что такое предварительное одобрение личного кредита?

Предварительное одобрение — это период, в течение которого кредитор определяет ваше право на получение кредита. Это простой процесс. Вы предоставляете кредитору информацию о своих доходах и занятости. Затем кредитор проводит мягкую проверку кредитоспособности, чтобы понять, насколько хорошо вы справлялись с долгами в прошлом и можете ли вы легко справиться с ежемесячным платежом.

После того, как они проведут проверку кредитоспособности, кредитор сообщит вам, имеете ли вы право на получение кредита у них, и если да, то какова будет ваша процентная ставка. Также в это время вы узнаете больше о кредитном предложении, включая условия, комиссию за выдачу и другие сборы, взимаемые кредитором.

Чтобы было ясно, предварительное одобрение не является обязывающим предложением. Предварительное одобрение основано на информации в вашем кредитном отчете и другой информации, которую вы предоставляете. Заявка на получение личного кредита включает в себя больше документации.

Например, ваше предварительное одобрение может быть основано на определенной сумме дохода. Что произойдет, если ваш кредитор не сможет подтвердить ваш доход? Вам могут отказать в выдаче кредита, даже если вы прошли процесс предварительного одобрения.

В чем разница между предварительной квалификацией и предварительным одобрением?

Хотя многие люди используют термины «предварительный отбор» и «предварительное одобрение» взаимозаменяемо, существуют некоторые различия, о которых следует знать. Предварительное одобрение обычно является лучшим показателем, если вы имеете право на получение кредита, по сравнению с предварительным одобрением для получения кредита. Вот различия между ними.

Предварительная квалификация

Предварительная квалификация — это оценка того, на какую сумму вы можете претендовать. Кредитор будет полагаться на предоставленную вами информацию, а не на сторонний источник, такой как кредитный отчет. Кредитор сообщит вам, на какую сумму вы можете рассчитывать, исходя из дохода, истории занятости, долга и других факторов, которые вы предоставляете. Кредитор не будет более глубоко изучать ваше финансовое положение, пока вы не дойдете до этапа предварительного одобрения и подачи заявки. Поскольку заемщик может предоставить недостоверную информацию, предварительная квалификация не так надежна, как предварительное одобрение.

Предварительное одобрение

Предварительное одобрение является более сложным, и, поскольку кредитор проверит ваш кредитный отчет, это лучший показатель того, имеете ли вы право на получение кредита. Вам нужно будет представить свою информацию кредитору, и кредитор выполнит мягкую проверку вашего кредитного отчета. Это не повлияет на ваш кредитный рейтинг. Поскольку кредитор проверяет предоставленную вами информацию, он может лучше определить, имеете ли вы право на получение личного кредита. При предварительном одобрении кредита вы будете знать, на какую сумму вы одобрены, процентную ставку и другие условия кредита.

Повлияет ли предварительное одобрение личного кредита на ваш кредитный рейтинг?

Нет, обычно нет. Большинство частных кредиторов проводят так называемую мягкую кредитную тягу. Думайте об этом как о «неофициальной» проверке кредитоспособности. Кредитор просматривает отчет, содержащий ваш кредитный рейтинг и кредитную историю, но не выполняет официального кредитного запроса (также известного как жесткая проверка кредита). Мягкая кредитная проверка не влияет на ваш кредитный рейтинг.

TIP

Запросы составляют только 10% вашего общего кредитного рейтинга

FICO говорит, что тщательные запросы, как правило, мало влияют на ваш кредитный рейтинг, и многие люди видят менее пяти баллов. Это падение будет недолгим, и ваш показатель должен вернуться к норме в течение нескольких месяцев.

Хотя большинство частных кредиторов позволяют вам проверять свои ставки без жесткой кредитной тяги, не все из них. Вы обеспокоены тем, что процесс проверки процентной ставки конкретного кредитора может привести к жесткой кредитной тяге и неблагоприятно повлиять на ваш кредитный рейтинг? Найдите указание на странице предварительного одобрения, что проверка ваших ставок не повлияет на ваш кредитный рейтинг или что-то подобное. Если есть какая-либо путаница, спросите кредитора, прежде чем позволить им вытащить ваш кредитный отчет.

Как получить предварительное одобрение на личный кредит

Кредиторы на личные кредиты будут иметь различные процедуры для получения предварительного одобрения на личный кредит, но большинство из них потребует от вас выполнить следующие шаги:

- Заполните предварительный форма утверждения. Многие кредиторы имеют онлайн-форму предварительного одобрения, в которую вы можете ввести свою личную информацию. Некоторые могут потребовать, чтобы вы пришли в отделение или отправили им бумажную форму. Вам нужно будет предоставить свою личную информацию, историю занятости, доход, долг и любую другую информацию, которую они требуют.

- Кредитор проверяет ваш кредит. Затем кредиторы проверят ваш кредитный рейтинг и историю, чтобы определить, соответствует ли он их минимальным требованиям. Как правило, это мягкая проверка кредитоспособности, которая не повредит вашему кредитному рейтингу. Поскольку это не влияет на ваш кредит, вам следует проконсультироваться с различными кредиторами, чтобы найти лучшую ставку и условия кредита. Если вы хотите получить предварительное одобрение на личный кредит, убедитесь, что у вас есть хороший кредитный рейтинг. Если нет, сосредоточьтесь на его улучшении, пока не получите нужный балл для хорошей ставки. Если у кредитора нет возможности предварительного одобрения, вы не будете знать условия кредита, пока не подадите заявку. В этом случае это может быть жесткая кредитная тяга, которая повлияет на ваш счет.

- Кредитор отправляет письмо с предварительным одобрением. Если вы имеете право на получение кредита после того, как кредитор проверит ваш кредит, он отправит вам письмо с предварительным одобрением, в котором будут указаны условия кредита, такие как максимальная сумма, процентная ставка и условия погашения.

- Официально подать заявку на личный кредит. После того, как вы выбрали кредитора, с которым хотите работать, вы официально подадите заявку. Обычно для этого требуется документация и жесткая проверка кредитоспособности кредитором. Многие банки выдают деньги в тот же день или на следующий рабочий день. Важно знать, что письмо с предварительным одобрением не гарантирует, что вы получите одобрение на кредит. Если вы не имеете права на получение кредита, он уведомит вас с неблагоприятным письмом. В нем будет указана причина, по которой вам было отказано, кредитное агентство, которое оно использовало, и как получить бесплатную копию вашего кредитного отчета.

Что такое письмо с предварительным одобрением личного кредита?

Письмо с предварительным одобрением — это документ от финансового учреждения, в котором говорится, что оно предварительно готово утвердить личный кредит до определенной суммы. В процессе предварительного одобрения кредиторы рассмотрят ваш кредитный рейтинг и другие факторы. Кредиторы захотят убедиться, что вы кредитоспособны, прежде чем подать заявку на кредит.

В письме с предварительным одобрением обычно указывается сумма, на которую вы имеете право, процентная ставка, период погашения и другие условия кредита. Срок действия многих писем истекает с момента, когда предварительное одобрение действительно до. В письмах с предварительным одобрением также могут быть указаны условия, которые вы должны выполнить, документы, которые вам необходимо предоставить, и другая личная информация для подачи заявки на кредит.

Процесс подачи заявки на получение личного кредита

После того, как вы определились с наиболее подходящим для вас личным кредитом, вам необходимо пройти процесс предварительного одобрения кредитора и заполнить заявку на получение кредита.

Когда вы подаете заявку на личный кредит, вас попросят предоставить информацию, которая не была частью процесса предварительного одобрения. Например, кредитор захочет подтвердить ваш доход с помощью формы W-2 или 1099, платежных квитанций и/или недавней налоговой декларации или двух. Возможно, вам также потребуется предоставить копию водительских прав или другого удостоверения личности и карточку социального обеспечения.

Также рекомендуется иметь под рукой информацию о вашем банковском счете. Кредиторы, как правило, не требуют, чтобы вы автоматизировали платежи по кредиту, но многие предлагают скидку на процентную ставку, если вы это сделаете. Автооплата также может быть хорошей идеей, если вы беспокоитесь о своевременности ежемесячных платежей.

Ожидайте несколько раундов запросов документации, прежде чем займ будет завершен. Это особенно верно, если вы работаете не по найму или если какая-либо часть вашего заявления сложна. Это нормально, так что не расстраивайтесь.

Как только вся ваша документация будет получена и проверена, ваш кредитор отправит вам вексель и другие документы для подписи. После того, как документы будут возвращены кредитору, ваши средства могут быть выплачены. В зависимости от вашего кредитора средства обычно появляются на вашем банковском счете в течение от одного рабочего дня до двух недель (хотя некоторые кредиты могут занять немного больше времени). Когда вы покупаете кредиторов, обязательно проверяйте время их финансирования, если вам нужны деньги быстро.

Кредиторы, предлагающие предварительно одобренные кредиты

Вот список кредиторов, которые позволят вам заполнить онлайн-заявку на получение предварительно одобренного кредита. Кредитор проведет мягкую проверку кредитоспособности, и это не повлияет на ваш кредитный рейтинг. Вы будете знать, на какую сумму вы имеете право, ваш APR, срок кредита и другие условия кредита.

- SoFi

- LendingClub

- Avant

- Prosper

- Marcus

- Best Egg

- Обновление

- Персональный кредит

- Счастливые деньги

- Потребительский заем Wells Fargo

0030

Лучшие личные займы от The Ascent

Ищете личный заем, но не знаете, с чего начать? Наши фавориты предлагают быстрое одобрение и самые низкие процентные ставки. Ознакомьтесь с нашим списком, чтобы найти лучший кредит для вас.

Лучшие потребительские кредиты

Об авторе

Дана Джордж имеет степень бакалавра в области управления и организационного развития Университета Спринг-Арбор. Более 25 лет она пишет и пишет о бизнесе и финансах, и она по-прежнему увлечена своей работой. Дана и ее муж недавно переехали в Шампейн, штат Иллинойс, на родину Fighting Illini. И хотя она находит оранжевый цвет нелестным для большинства людей, она думает, что им очень понравится шампанское.

Поделиться этой страницей

Email IconПоделиться этим сайтом с электронной почтой

Мы твердо верим в Золотое правило, поэтому редакционные мнения принадлежат только нам и не были ранее рассмотрены, одобрены или одобрены включенными рекламодателями.

Ascent не охватывает все предложения на рынке. Редакционный контент The Ascent отделен от редакционного контента The Motley Fool и создается другой командой аналитиков.