По чужому кредиту звонят из банка: Вопросы и ответы

Содержание

Звонят Коллекторы По Чужому Кредиту Куда Жаловаться?

Что можно сделать:

- На действия легального кредитора можно жаловаться в Банк России.

- На черного кредитора, который не имеет лицензии и не состоит в реестре Банка России, — в полицию.

- На коллектора — в Федеральную службу судебных приставов, Национальную ассоциацию профессиональных коллекторских агентств и Роспотребнадзор.

Звонят коллекторы по чужому кредиту: куда жаловаться и что делать Договор При оформлении кредита от человека может потребоваться указать номера телефонов других людей. Банки считают, что наличие контакта с родственниками или знакомыми заемщика – способ обезопасить себя в случае просрочки кредита.

Как избавиться от звонков по чужому кредиту?

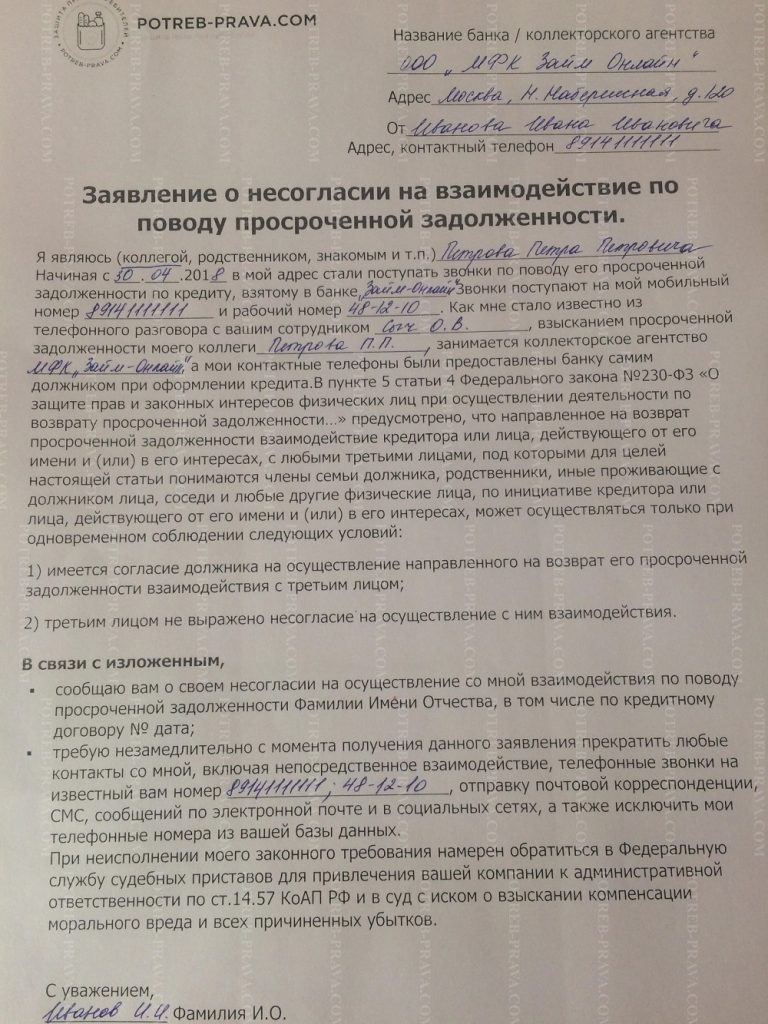

‘Если кредит никак вас не касается, стоит объяснить ситуацию и попросить прекратить звонки. Если вам продолжают звонить по кредиту, который вас не касается, обратитесь с письменной жалобой к руководству коллекторской компании, а также в контакт-центр НБУ по телефону 0 800 505 240.

Как сделать так чтобы коллекторы не звонили родственникам?

Чтобы прекратить звонки вашим родственникам, нужно направить письменное уведомление об отзыве такого согласия. Заявление можно отправить через нотариуса, заказным письмом с уведомлением или передать лично под расписку. С момента получения уведомления, кредитор (коллекторы) не вправе звонить указанным лицам (п. 5-7 ст.

Что будет если не брать трубку от коллекторов?

Можно не отвечать коллекторам на звонки.

Но если не брать трубку, то у взыскателей появляется право на повторный звонок, и они будут дозваниваться до должника, пока не побеседуют с ним.

Куда жаловаться на коллекторов в Украине?

Другое объединение коллекторов – АКБУ — организовало круглосуточную «горячую линию» для должников, куда могут звонить пострадавшие – 044-590-04-37, и регулярно анализирует полученную информацию.

Как коллекторы находят родственников?

Обычно при оформлении кредита человек дает свои контактные данные и контакты самых близких людей. Кроме того, родственников коллекторы могут найти по ФИО и адресу прописки, в особенности, если родственники тоже имеют кредиты в банках.

Как сделать чтоб банки не звонили?

Напишите заявление по официальным реквизитам организации и потребуйте:

- сообщить, из каких источников они получили ваши данные;

- сообщить, кому они передавали ваши персональные данные;

- удалить все ваши персональные данные и уведомить об этом.

Как запретить МФО звонить третьим лицам?

Вам нужно направить в адрес МФО заявление с отзывом своего согласия на обработку персональных данных, а также указать, что Вы запрещаете совершать звонки по ранее указанным Вам номерам. Предложите МФО решить вопрос в рамках правового поля в судебном порядке.

Предложите МФО решить вопрос в рамках правового поля в судебном порядке.

Как правильно отшить коллекторов?

Если направить заявление только коллекторскому агентству, которое беспокоит, после банк может передать дело другой фирме. Если банк после обратится в суд, то после вступления решения суда в законную силу заявление аннулируется на срок 2 месяца. На сегодня это единственный способ отшить коллекторов навсегда.

Куда обратиться чтобы не звонили коллекторы?

Что можно сделать:

- На действия легального кредитора можно жаловаться в Банк России.

- На черного кредитора, который не имеет лицензии и не состоит в реестре Банка России, — в полицию.

- На коллектора — в Федеральную службу судебных приставов, Национальную ассоциацию профессиональных коллекторских агентств и Роспотребнадзор.

Что будет если не отвечать на звонки коллекторов?

Я не хочу общаться с коллектором. При этом надо понимать: если вы откажетесь от общения, то кредитор передаст дело в суд. И если суд примет решение, что кредит или заем все-таки нужно вернуть, за дело возьмутся уже не коллекторы, а судебные приставы.

При этом надо понимать: если вы откажетесь от общения, то кредитор передаст дело в суд. И если суд примет решение, что кредит или заем все-таки нужно вернуть, за дело возьмутся уже не коллекторы, а судебные приставы.

Сколько лет коллекторы могут требовать долг?

Срок исковой давности — это период, в течение которого кредитор может требовать возврат долга по договору и добиваться его признания в суде. Согласно статье 196 Гражданского кодекса РФ, он составляет три года, по истечении которых долг аннулируется, если в отношении должника не был подан судебный иск.

Что будет если коллекторы подают в суд?

Решение суда и последствия для должника

Если суд удовлетворил иск коллекторов, должнику нужно исполнять решение. Право на принудительное взыскание есть только у приставов. Они могут возбудить производство по заявлению взыскателя, наложить арест на имущество и счета, направить документы для удержания из заработка.

Куда жаловаться на коллекторов 2021 Украина?

Коллекторские компании должны вежливо общаться с должниками, а в случае нарушений прописанных правил – угроз, звонков не в урочное время – украинцы смогут пожаловаться в правоохранительные органы и Нацбанк. Минимум, который грозит коллекторам, – штраф, максимум – исключение из реестра, а значит прекращение работы.

Куда обратиться с жалобой на коллекторское агентство?

Жалоба на коллекторов помогает, когда нарушаются права должника: от превышения количества звонков и встреч до угроз и шантажа. Рассматривают жалобы сотрудники ФССП и прокуратуры, Роскомнадзора и Роспотребнадзора, МВД. Можно жаловаться и в профессиональную ассоциацию коллекторов — НАПКА.

Куда жаловаться на угрозы коллекторов в Украине?

обратиться с письменной жалобой к руководству коллекторской компании, а также непосредственно к кредитодателю, ведь отныне финкомпании контролируют поведение привлеченных ими коллекторов; можно также сообщить о нарушениях по телефону контакт-центра НБУ: 0 800 505 240.

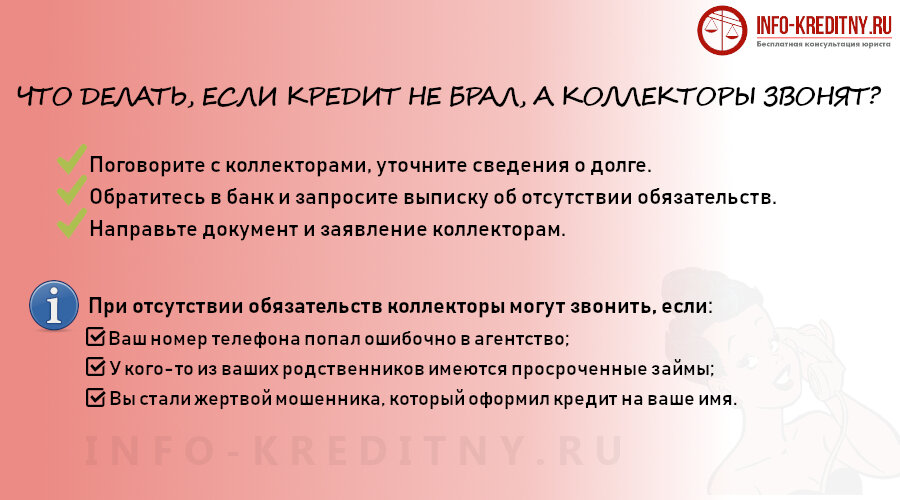

Звонят из банка по чужому кредиту: что делать?

К сожалению, некоторые из нас сталкивались с тем, что звонит банк и просит погасить кредит. При этом никакой кредит не оформлялся и лично вы банку ничего не должны. Как такое произошло и что делать?

Почему звонят по чужому кредиту

Для начала стоит разобраться, почему звонят вам. Вариантов может быть несколько:

- Заёмщик ваш родственник или знакомый. При оформлении кредита он указал ваш номер в качестве альтернативного контактного номера.

- Заёмщик ваш родственник или знакомый, но ваш номер банку не сообщал.

- Вы вообще не знаете заёмщика и понятия не имеете, о каком кредите идёт речь.

В первом случае обычно банк звонит именно вам и просит сообщить должнику, что ему пора платить по кредиту. Это частый случай, если сам заёмщик не берет трубку и не желает общаться с банком. В такой ситуации сообщите, что с должником вы не общаетесь и общаться не намерены, а если звонки продолжаться — обратитесь в полицию.

Второй случай встречается реже, и обычно этим страдают не банки, а коллекторы. Чтобы выбить долг, они ищут (с помощью интернета) друзей и знакомых должника и пытаются связаться с ними, чтобы таким образом пристыдить заёмщика. Метод общения с ними такой же: с должником вы не общаетесь, поэтому пусть вам больше не звонят.

Третий случай встречается очень часто, хоть это и выглядит странно. Изредка бывает, что заёмщик указал левый номер при оформлении кредита и теперь звонят вам. Гораздо чаще встречается, что заёмщик устал от звонков банка и сменил телефонный номер. Сотовый оператор через некоторое время признаёт старый номер неактивным и спустя какое-то время данный номер вновь появляется в продаже. Соответственно, покупая новый номер телефона, вы рискуете попасть на такой вот проблемный номер, по которому регулярно звонят коллекторы. Что же делать?

Как бороться с телефонным терроризмом

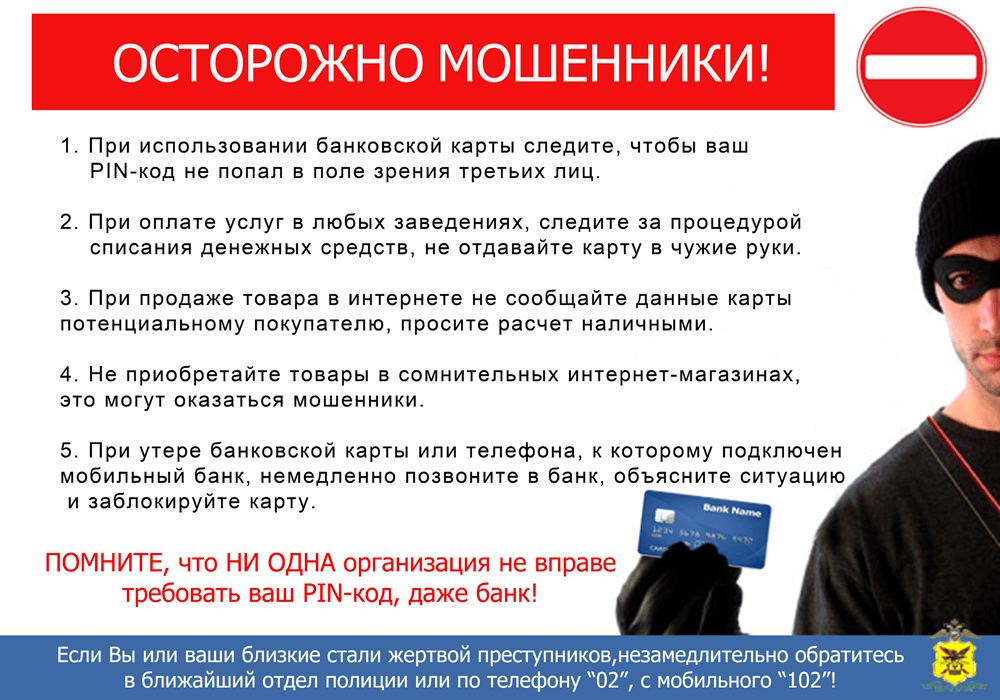

Самое главное в этой ситуации то, что вы не оформляли кредит, не являетесь поручителем, а поэтому звонить вам и требовать деньги не имеют права. Наверняка вы уже пробовали объяснять и просить больше вам не звонить, но вряд ли это помогло.

Наверняка вы уже пробовали объяснять и просить больше вам не звонить, но вряд ли это помогло.

Вариант первый: самый простой

Если звонят на вам на смартфон, можно установить программу, в которой можно добавлять номера в чёрный список. Обычно коллекторы звонят с разных номеров, но их количество редко превышает 7-10 штук. Поэтому спустя некоторое время вы добавите в чёрный список все номера и больше вас не побеспокоят.

Вариант второй: привлечь полицию

- Приготовьтесь записывать разговор.

Можно обойтись и без записи, но лучше её сделать. Установите соответствующее приложение на телефон или держите под рукой диктофон, чтобы быть готовым записать разговор при повторном звонке. - Предупредите звонящего о последствиях.

При очередном звонке первым делом сообщите, что они ошиблись номером, что вы не являетесь должником и записываете разговор. Поэтому при повторении звонка вы обратитесь с заявлением в полицию. Этот разговор тоже записываете и сохраняете.

- При повторном звонке.

Если это не помогло, то повторный звонок так же записывается, а звонящему сообщаете о том, что обращаетесь с заявлением о вымогательстве в полицию. Можете для проформы попросить назвать вам ФИО, должность и место работы звонящего, но вряд ли вам это сообщат. Затем кладёте трубку и идёте в телефонную компанию брать распечатку входящих звонков.

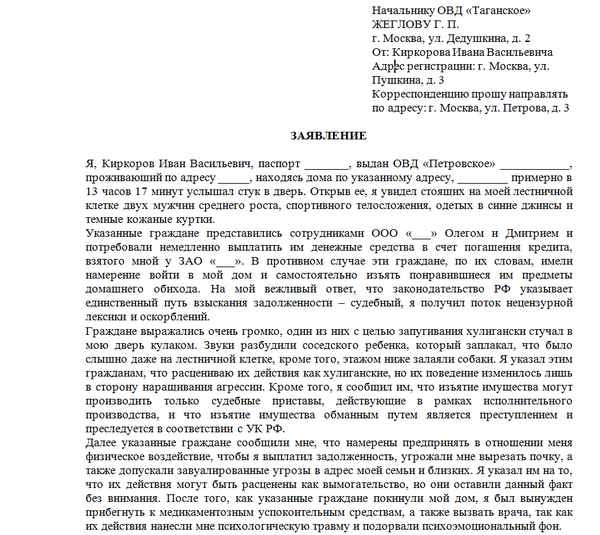

С распечаткой звонков (выделите в распечатке звонки по кредиту) и записью разговоров (крайне желательно) обращаетесь в полицию. Примерный шаблон заявления можете посмотреть здесь. Только в данном случае в заявлении указывайте, что вам регулярно звонят, терроризируют, вымогают деньги, хотя вы ничего никому не должны. Время от времени (раз в неделю-две) можно заглядывать и уточнять, как идут дела. Полиция обязана будет принять заявление, вычислить звонящих и при обнаружении состава преступления передать материалы в суд. Даже если до суда дело не дойдёт, от вас всё равно отстанут и звонить по чужому кредиту больше не будут.

Твитнуть

Часто задаваемые вопросы о совместном подписании кредита | Consumer Advice

Когда вы подписываете кредит для друга или члена семьи, вы ставите на кон свои финансы и кредитоспособность. Вот что вам нужно знать, прежде чем подписать кредит.

- Что такое поручитель?

- Зачем кому-то нужно, чтобы я подписал их кредит?

- Как я узнаю, каковы мои обязательства, если я подписываю кредит?

- Какие кредиты могут быть подписаны?

- Если я подпишу кредит, получу ли я какое-либо право собственности на имущество, которое финансируется по кредиту?

- Может ли подписание кредита повредить моей кредитной истории?

- Могу ли я быть освобожден от кредита?

- Что еще нужно учесть перед подписанием кредита?

- Если я решу подписать кредит, какие шаги я могу предпринять, чтобы защитить свое финансовое благополучие?

Что такое поручитель?

Поручитель — это тот, кто соглашается нести ответственность за чужой долг. Если вы подписываете чей-то кредит, и этот человек не производит платежи по кредиту или не выполняет свои обязательства, вам придется погасить кредит.

Если вы подписываете чей-то кредит, и этот человек не производит платежи по кредиту или не выполняет свои обязательства, вам придется погасить кредит.

Зачем кому-то нужно, чтобы я подписал их кредит?

Тот, кто не может получить ссуду самостоятельно, может получить ссуду, если у него есть поручитель, гарантирующий его долг. Они могут не соответствовать требованиям, потому что они слишком молоды, чтобы иметь кредитную историю, плохую кредитную историю или не имеют постоянного дохода. Когда вы соглашаетесь подписать кредит, вы рискуете тем, кого кредитор (или «кредитор») не считает хорошим кредитным риском.

Как я узнаю, каковы мои обязательства, если я подписываю кредит?

Чтобы стать поручителем, вы должны сначала подписать кредитные документы, в которых указаны условия кредита. Кредитор также должен предоставить вам документ под названием «Уведомление поручителю». В уведомлении сообщается, что произойдет, если основной заемщик не заплатит вовремя или не выполнит свои обязательства по долгу. В соответствии с Правилами кредитной практики FTC в уведомлении говорится следующее:

В соответствии с Правилами кредитной практики FTC в уведомлении говорится следующее:

Уведомление поручителю

Вас просят гарантировать этот долг. Хорошо подумайте, прежде чем сделать. Если заемщик не платит долг, вам придется. Убедитесь, что вы можете позволить себе заплатить, если вам придется, и что вы хотите взять на себя эту ответственность.

Возможно, вам придется выплатить всю сумму долга, если заемщик не заплатит. Возможно, вам также придется заплатить штраф за просрочку платежа или расходы по взысканию задолженности, которые увеличивают эту сумму.

Кредитор может взыскать этот долг с вас, не пытаясь сначала взыскать его с заемщика. Кредитор может использовать против вас те же методы взыскания долга, что и против заемщика, например, подать на вас в суд, арестовать вашу заработную плату и т. д. Если этот долг когда-либо окажется неисполненным, этот факт может стать частью вашей кредитной истории.

Это уведомление не является договором, который возлагает на вас долговую ответственность.

В некоторых штатах кредиторы должны попытаться взыскать долг с основного заемщика, прежде чем взыскать с поручителя. Если это закон в вашем штате, кредиторы могут вычеркнуть или опустить предложение в Уведомлении, в котором говорится, что они могут взыскать с вас без предварительной попытки взыскать с основного заемщика.

Уведомление должно быть на том же языке, что и кредитный договор. Например, если соглашение составлено на испанском языке, уведомление поручителя также должно быть на испанском языке.

Какие кредиты могут быть подписаны?

Друг или член семьи может попросить вас подписать кредит практически любого типа. Студенческие ссуды, автокредиты, ссуды на улучшение дома, личные ссуды и соглашения о кредитных картах являются обычным явлением. Ипотечные кредиты тоже. Тем не менее, вы можете не получить уведомление о поручительстве, если вы подписываете некоторые виды ипотечных кредитов. Это связано с тем, что федеральный закон не требует уведомления о покупке недвижимости. По-прежнему важно тщательно учитывать риски совместного подписания.

По-прежнему важно тщательно учитывать риски совместного подписания.

Если я подпишу кредит, получу ли я право собственности на имущество, которое финансируется по кредиту?

Подписывая ссуду, вы соглашаетесь гарантировать чей-то долг. Но вы не получаете никаких титулов, прав собственности или других прав на имущество, за которое платится кредит. Вы там только для того, чтобы погасить долг, если основной заемщик просрочит платежи или дефолты.

Может ли подписание кредита повредить моей кредитной истории?

Да. Как только вы берете на себя ответственность за долг, он ваш. Вы не являетесь резервной копией для чужого кредита. Это становится вашим кредитом и может быть сообщено в бюро кредитных историй как ваш долг. Если основной заемщик опаздывает с платежами или не выполняет свои обязательства, эта плохая кредитная история может отразиться в вашем кредитном отчете.

Могу ли я быть освобожден от кредита?

Вы можете попросить кредитора включить в кредитный договор возможность освобождения поручителя. Но и тогда не рассчитывайте на освобождение. Кредитор и основной заемщик должны согласиться на ваше исключение из кредита, и это маловероятно. В конце концов, кредитор предоставил кредит только потому, что вы согласились нести ответственность. Освобождение вас будет означать, что им придется взять на себя дополнительный риск.

Но и тогда не рассчитывайте на освобождение. Кредитор и основной заемщик должны согласиться на ваше исключение из кредита, и это маловероятно. В конце концов, кредитор предоставил кредит только потому, что вы согласились нести ответственность. Освобождение вас будет означать, что им придется взять на себя дополнительный риск.

Что еще нужно учесть перед подписанием кредита?

- Даже если основной заемщик платит вовремя и вас не просят погасить долг, ваша ответственность по кредиту может помешать вам получить другой кредит. Кредиторы будут рассматривать кредит вы cosigned как одно из ваших обязательств.

- Прежде чем закладывать имущество для обеспечения кредита, например, машину, мебель или драгоценности, убедитесь, что вы понимаете последствия. Если заемщик по умолчанию, вы можете потерять их.

- Как правило, кредиторы хотят видеть поручителя с высоким кредитным рейтингом, чистым кредитным отчетом и долгой историей стабильных своевременных платежей. Если вы соответствуете этим критериям, готовы ли вы поставить все на карту, чтобы подписать чужой кредит?

Если вы соответствуете этим критериям, готовы ли вы поставить все на карту, чтобы подписать чужой кредит?

Если вы соответствуете этим критериям, готовы ли вы поставить все на карту, чтобы подписать чужой кредит?Если я решу подписать кредит, какие шаги я могу предпринять, чтобы защитить свое финансовое благополучие?

Попросите члена семьи или друга составить бюджет и показать вам, как они будут выплачивать кредит. Убедитесь, что ежемесячные платежи по кредиту доступны вам обоим. Если заемщик потеряет работу или у него изменится финансовое положение, можете ли вы позволить себе выплатить кредит?

Попросите кредитора рассчитать общую сумму, которую вы можете задолжать в случае неплатежеспособности основного заемщика. Кредитор не обязан это делать, но может, если вы попросите.

- Попросите кредитора присылать вам ежемесячные отчеты по кредиту или согласитесь в письменной форме уведомлять вас, если заемщик пропустит платеж или изменятся условия кредита. Если кредитор отправит вам выписки, это предупредит вас, если заемщик пропустил платежи. Если кредитор не будет отправлять отчеты, но согласится уведомить вас, он все равно может дать вам время для решения проблемы и может защитить ваш кредит. В обоих случаях вы можете вернуть платежи без необходимости немедленно возвращать всю сумму.

- Регулярно общайтесь с заемщиком. Настаивайте на регулярных обновлениях информации о кредите и любых ожидаемых проблемах с платежами.

- Если вы подписываетесь на покупку, получите копии всех важных документов. Сюда входят такие документы, как кредитный договор, заявление о раскрытии информации в Законе о праве на кредитование и любые гарантии. Они могут пригодиться в случае возникновения спора между кредитором и заемщиком. Кредитор не обязан предоставлять вам эти бумаги. Возможно, вам придется получить копии от заемщика.

- Регулярно проверяйте свои кредитные отчеты. Вы можете проверять не реже одного раза в месяц, чтобы выявить пропущенные платежи или ошибки. Если вы видите пропущенный платеж, немедленно свяжитесь с основным заемщиком, чтобы попытаться решить проблему. Если вы видите ошибку в своем кредитном отчете, обсудите ее как с кредитором или обслуживающей кредитной организацией, так и с агентствами кредитной отчетности.

- Дополнительные права соподписанта см. в законодательстве вашего штата. Обратитесь в банковское управление штата или к генеральному прокурору, чтобы узнать, предусмотрены ли в вашем штате дополнительные меры защиты поручителей.

Если кредитор не будет отправлять отчеты, но согласится уведомить вас, он все равно может дать вам время для решения проблемы и может защитить ваш кредит. В обоих случаях вы можете вернуть платежи без необходимости немедленно возвращать всю сумму.

Если кредитор не будет отправлять отчеты, но согласится уведомить вас, он все равно может дать вам время для решения проблемы и может защитить ваш кредит. В обоих случаях вы можете вернуть платежи без необходимости немедленно возвращать всю сумму. Если вы видите пропущенный платеж, немедленно свяжитесь с основным заемщиком, чтобы попытаться решить проблему. Если вы видите ошибку в своем кредитном отчете, обсудите ее как с кредитором или обслуживающей кредитной организацией, так и с агентствами кредитной отчетности.

Если вы видите пропущенный платеж, немедленно свяжитесь с основным заемщиком, чтобы попытаться решить проблему. Если вы видите ошибку в своем кредитном отчете, обсудите ее как с кредитором или обслуживающей кредитной организацией, так и с агентствами кредитной отчетности.6 способов получить отказ от участия в качестве поручителя по ссуде или кредитной карте

Вы для нас на первом месте.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же мы делаем деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Поручители попали на крючок из-за чужого долга, но есть способы расплатиться с кредитом. Некоторые из них будут стоить вам.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Когда вы соглашаетесь подписать кредитную карту или кредит, вы помогаете раскрыть финансовые возможности, которые ранее были недоступны для другого заемщика. Но этот акт великодушия не лишен риска.

Но этот акт великодушия не лишен риска.

Став поручителем, вы гарантируете получение кредита другим лицом. Этот «кто-то еще» — например, друг или член семьи — обычно имеет плохую кредитную историю, ограниченную кредитную историю или недостаточный доход. Кредиторы могут сомневаться в предоставлении кредита таким людям, и именно здесь вступает поручитель. Когда вы подписываетесь за кого-то, вы обещаете погасить долг, если они этого не сделают.

Если заемщик не производит платежи, кредитор обратится к вам, поручителю, за недостающими средствами. Кредиторы могут предпринять агрессивные действия для сбора денег, в том числе арестовать вашу заработную плату.

Вы или заемщик можете попробовать одну из следующих стратегий, чтобы выйти из кредита с поручительством. Тем не менее, эти варианты легче выполнить, если первоначальный заемщик соглашается на то, чтобы вы отказались от участия в качестве поручителя, и улучшил свой кредит с тех пор, как вы изначально подписали его.

1. Перевести остаток на карту 0%

Первоначальный заемщик может перевести любую оставшуюся кредитную карту или задолженность по кредиту на кредитную карту перевода остатка. Как правило, эти карты имеют начальный период 0% годовых от 12 до 18 месяцев, что дает заемщику время погасить остаток без начисления процентов. Обычно комиссия составляет от 3% до 5% от суммы перевода, хотя некоторые карты не взимают комиссию в течение ограниченного времени или вообще не взимают ее.

Карты с переводом баланса обычно требуют хорошей или отличной кредитной истории, поэтому этот вариант лучше всего подходит для заемщиков, которые улучшили свой кредитный рейтинг после получения кредита с поручителем.

2. Получите освобождение от займа

По данным Бюро финансовой защиты потребителей, у некоторых кредиторов есть возможность освобождения от обязательств для поручителей. Разрешение может быть получено после определенного количества своевременных платежей и проверки кредитоспособности первоначального заемщика, чтобы определить, являются ли они теперь кредитоспособными. Проконсультируйтесь с вашим кредитором, чтобы выяснить требования для получения разрешения на совместное подписание.

Проконсультируйтесь с вашим кредитором, чтобы выяснить требования для получения разрешения на совместное подписание.

CFPB предлагает несколько образцов писем, которые может отправить поручитель, чтобы запросить освобождение. Некоторые кредиторы, однако, разрешают только первоначальному заемщику подавать заявку на выпуск поручителя.

В качестве меры предосторожности попросите кредитора включить в условия кредита возможность освобождения поручителя.

3. Консолидация или рефинансирование долга

Консолидация объединяет несколько долгов, так что вы можете произвести только один платеж. Рефинансирование означает замену одного кредита на другой кредит с более выгодными условиями. Поскольку оба требуют нового кредита, ваше имя больше не будет в долгу, если первоначальный заемщик решит консолидировать или рефинансировать. Конечно, заемщик должен иметь возможность самостоятельно претендовать на новый кредит, чтобы это было жизнеспособным вариантом.

4. Удалите свое имя из счета кредитной карты

Если на счете нет текущего остатка, некоторые эмитенты кредитных карт могут удалить ваше имя при условии, что первоначальный заемщик имеет достойную кредитную историю. Вы или первоначальный заемщик можете позвонить и спросить, возможен ли такой вариант.

5. Продать финансируемый актив

Если вы подписались на долг, обеспеченный активом, например, автомобиль с автокредитом или дом с ипотекой, и заемщик не в состоянии сделать платежи, вы можете побудить их продать актив и погасить кредит. В идеале актив стоит больше, чем оставшийся долг, и остаток можно полностью погасить.

Обратите внимание, что по закону вы не можете заставить заемщика продать актив. Как поручитель, вы согласились производить платежи только в том случае, если первоначальный заемщик этого не делает. Вы не являетесь совладельцем актива, связанного с долгом, и не можете принимать по нему решения.

6. Погасить остаток

Если заемщик не производит платежи и не накопил достаточный кредит для получения нового кредита или кредитной карты, возможно, пришло время смириться с убытком и погасить остаток долга. Как бы трудно ни было выплатить чей-то долг, помните, что просроченные или пропущенные платежи могут серьезно повлиять на вашу кредитную историю.

Совместное подписание не навсегда

Совместное подписание для кого-то не обязательно должно быть пожизненным браком; есть способы сделать это временным обязательством.

Позаботьтесь, однако, о том, чтобы вы полностью закрыли дверь для соглашения о совместном подписании. Некоторые из рассмотренных выше вариантов устранят задолженность, но оставят первоначальный счет открытым. Заемщик должен закрыть счет; в противном случае они могут просто накопить еще один баланс, за который вы тоже будете нести ответственность.

Чтобы получить ссуду с поручительством, скорее всего, потребуются усилия, деньги и уговоры первоначального заемщика.