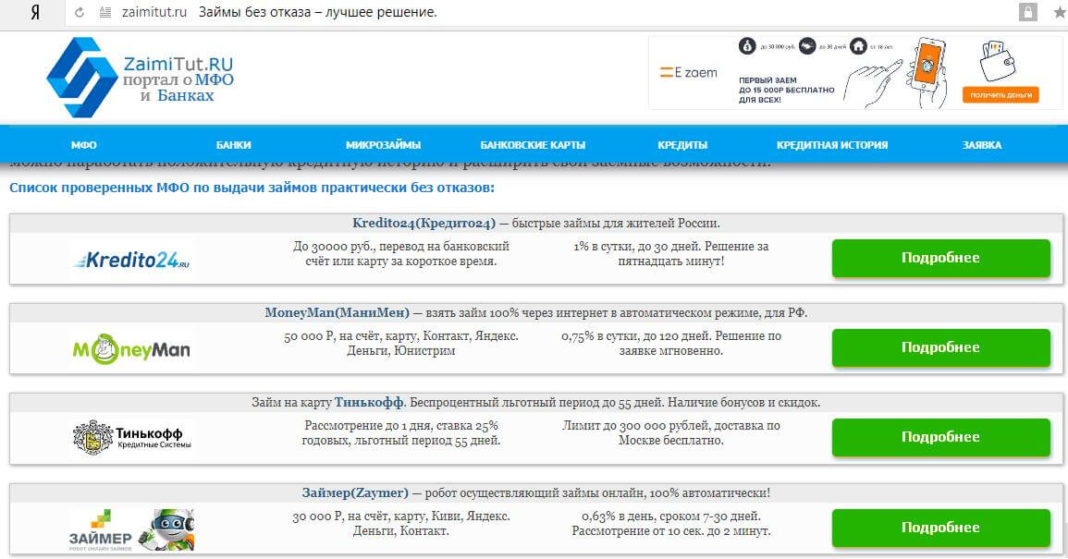

Оформить кредит онлайн с моментальным решением без справок на карту: Кредит наличными в день обращения до 10 млн рублей — оформить онлайн-заявку на экспресс-кредит по паспорту без справок

Содержание

Apple Card — финансовое здоровье

Мир кредита — карты, оценки, отчеты, заявки, проценты — сложен. Вот почему, когда мы создавали Apple Card, мы использовали любую возможность, чтобы упростить и обучить. Таким образом, становится ясно, как работают процессы кредитных карт, как Apple Card использует вашу информацию и как вы можете быть в курсе всего этого.

Смарт-карта.

Для взвешенных решений.

Apple Card позволяет отказаться от комиссий, 1 предоставляет инновационные инструменты для управления вашими расходами и снижения ваших процентов, а как продукт Apple разработан, чтобы установить более высокую планку конфиденциальности и безопасности. Все во имя помощи вам и вашей семье Apple Card 2 жить более финансово здоровой жизнью.

Транзакции отображаются в режиме реального времени, поэтому у вас всегда под рукой самая актуальная информация об активности на счете. Ваши покупки, баланс, платежи и проценты четко и просто отображаются для вас в приложении Wallet. В случае Apple Card Family совладельцы 3 могут как получать доступ к учетной записи, так и управлять ею, а также устанавливать лимиты 4 и элементы управления для управления расходами участников. 5 И Daily Cash может автоматически добавляться к карте Apple Cash каждого пользователя карты каждый день 6 на собственные покупки.

В случае Apple Card Family совладельцы 3 могут как получать доступ к учетной записи, так и управлять ею, а также устанавливать лимиты 4 и элементы управления для управления расходами участников. 5 И Daily Cash может автоматически добавляться к карте Apple Cash каждого пользователя карты каждый день 6 на собственные покупки.

Когда вы делаете платеж, вы четко видите, сколько процентов вы можете заплатить и как они будут меняться в зависимости от суммы, которую вы платите. Мы также встроили предложения по оплате, чтобы помочь вам решить, какая сумма подходит именно вам. Если вы используете функцию «Семейная карта Apple Card» и у вас есть совладелец, вы оба несете ответственность и можете осуществлять платежи по счету. А если вам когда-нибудь понадобится связаться с нами, просто позвоните или напишите — мы доступны 24/7.

Пристальный взгляд на наш процесс подачи заявок.

Goldman Sachs является банком-эмитентом Apple Card.

Они обрабатывают заявки, назначают кредитные лимиты и устанавливают процентные ставки. А поскольку они разделяют наше стремление к финансовому благополучию, они являются идеальным партнером для Apple Card.

Они обрабатывают заявки, назначают кредитные лимиты и устанавливают процентные ставки. А поскольку они разделяют наше стремление к финансовому благополучию, они являются идеальным партнером для Apple Card.

Понимание вашей оценки FICO.

Когда вы подаете заявку на получение кредитной карты, ваша оценка FICO обычно является ключевым фактором, используемым для демонстрации кредиторам того, насколько надежно вы управляете своим кредитом. Он объединяет данные о вашей истории платежей, текущих долгах, продолжительности вашей кредитной истории, любых новых кредитных счетах и различных типах кредита, которые вы использовали. Кредиторам доступно несколько версий FICO Score. Apple Card использует FICO Score 9. FICO Score 9 варьируется от 300 до 850, при этом баллы выше 660 считаются благоприятными для одобрения кредита.

Более широкое окно для одобрения.

Баллы FICO могут быть отраслевым стандартом для кредитных решений, но они не всегда отражают всю историю вашего финансового состояния. Чтобы получить более полное представление о вашей кредитоспособности, Goldman Sachs опирается на широкий спектр данных, в том числе:

Чтобы получить более полное представление о вашей кредитоспособности, Goldman Sachs опирается на широкий спектр данных, в том числе:

Данные бюро TransUnion, в которых содержится отчет о вашей кредитоспособности по прошлым и текущим долговым обязательствам.

Если применимо, ваша доступная история платежей за коммунальные услуги, такие как связь, газ и электричество.

Годовой доход, указанный вами в приложении Apple Card.

Располагаемый доход, оставшийся после ваших ежемесячных долговых обязательств.

Ваша история погашения долгов, основанная на вашей прошлой кредитной деятельности.

Хорошие привычки к деньгам ведут к хорошему кредиту.

Вы можете сделать несколько вещей, чтобы повысить свои шансы на одобрение:

По возможности платите как минимум (или больше) минимальные суммы, причитающиеся к выплате долга.

Убедитесь, что у вас есть располагаемый доход, оставшийся после ваших ежемесячных долговых обязательств.

Избегайте отправки заявок нескольким кредитным организациям в течение короткого промежутка времени.

Проверяйте свой кредитный отчет — это можно делать бесплатно один раз в год, — поскольку он является исходным материалом для вашего FICO Score 9. Если что-то кажется неточным, обратитесь к кредитору, связанному с вашей учетной записью, и/или оспорьте пункт в своем кредитном бюро.

Продолжительность вашей кредитной истории является важным аспектом вашего кредитного рейтинга и получения нового кредита. Вы можете получить кредит, открыв учетную запись на свое имя, будучи авторизованным пользователем чужой учетной записи и периодически используя уже принадлежащие вам учетные записи и вовремя оплачивая их.

Путь к одобрению.

Если ваша заявка на Apple Card отклонена, процесс может на этом не заканчиваться. В рамках стремления Apple помочь вам достичь финансового благополучия, мы совместно с нашим партнером Goldman Sachs разработали программу, которая предлагает персонализированные шаги для улучшения вашего доступа к кредитам. Каждый месяц вы будете получать электронные письма, которые помогут отслеживать ваш прогресс. Как только вы достигнете целей, поставленных перед вами в программе, вам будет предложено повторно подать заявку на Apple Card. 7

Каждый месяц вы будете получать электронные письма, которые помогут отслеживать ваш прогресс. Как только вы достигнете целей, поставленных перед вами в программе, вам будет предложено повторно подать заявку на Apple Card. 7

Установка и корректировка кредитного лимита.

После того, как Goldman Sachs одобрит вашу заявку на Apple Card, они назначают ваш первоначальный кредитный лимит, используя многие из тех же факторов, которые учитываются в процессе утверждения, таких как ваш кредитный рейтинг и существующий кредит. Goldman Sachs также смотрит на ваш доход и минимальные платежи, связанные с вашим существующим долгом. Когда вы делитесь своей картой Apple Card с совладельцем, наша цель состоит в том, чтобы ваш совокупный кредитный лимит отражал ваши кредитные лимиты по отдельности, сложенные вместе. 8 Если вы заинтересованы в увеличении кредитного лимита, вы можете подать запрос после того, как ваша Apple Card будет использоваться всего четыре месяца. Просто позвоните или напишите, и мы сразу же свяжем вас со специалистом по Apple Card в Goldman Sachs.

Просто позвоните или напишите, и мы сразу же свяжем вас со специалистом по Apple Card в Goldman Sachs.

Ваш кредитный лимит

Кредитный рейтинг

Доступный кредит

Доход

История платежей

Процентные ставки стали проще.

Проще говоря, процентные ставки — это стоимость, которую вы платите за получение кредитной линии от эмитента. Ваша годовая процентная ставка или APR назначается вашему аккаунту, когда вы одобрены.

Чтобы найти ежедневную процентную ставку, необходимо разделить годовой процент на количество дней в году. Эта ежедневная процентная ставка применяется к вашему балансу в конце каждого дня. Эти суммы складываются за месяц, округляются до ближайшего цента, и это ваши проценты.

В идеале, вы ежемесячно своевременно выплачиваете весь свой месячный баланс и вам не нужно платить проценты. Но мы знаем, что это не всегда возможно. Поэтому мы разработали Apple Card, чтобы со временем вы могли платить меньше процентов. Когда вы вводите сумму, которую хотите заплатить, платежные инструменты в приложении «Кошелек» оценивают процентную ставку, чтобы вы могли принять взвешенное решение. А если вы поделитесь своей картой с совладельцем, каждый из вас может ежемесячно выплачивать часть остатка.

Когда вы вводите сумму, которую хотите заплатить, платежные инструменты в приложении «Кошелек» оценивают процентную ставку, чтобы вы могли принять взвешенное решение. А если вы поделитесь своей картой с совладельцем, каждый из вас может ежемесячно выплачивать часть остатка.

Мы никогда не будем взимать с вас плату за просрочку платежа, если вы пропустите крайний срок платежа, но вы по-прежнему несете ответственность за проценты, начисленные на ваш баланс в дату платежа, и вы можете получить дополнительные проценты. 9

Здоровые финансы для всей семьи.

Семейная карта Apple Card позволяет вам использовать одну учетную запись Apple Card для членов вашей семьи — будь то ваши ближайшие родственники, члены расширенной семьи или все, кому вы доверяете.

Владельцы аккаунта имеют возможность добавить Совладельца. Оба имеют равные права и доступ к единому ежемесячному счету и могут управлять расходами своих Участников с помощью ограничений и контроля. Каждый пользователь учетной записи может использовать свою карту Apple Card везде, где принимается карта Mastercard. И, в отличие от других карт, каждый может автоматически получать ежедневный кэшбэк за свои покупки.

Каждый пользователь учетной записи может использовать свою карту Apple Card везде, где принимается карта Mastercard. И, в отличие от других карт, каждый может автоматически получать ежедневный кэшбэк за свои покупки.

Совладельцы имеют равные права.

Семейные совладельцы Apple Card делятся своими кредитными линиями на общий лимит. Совладельцы получают кредит как равные, 10 могут вместе управлять учетной записью и могут устанавливать ограничения для Участников. Совладелец должен быть в той же группе семейного доступа, и если у него еще нет собственной карты Apple Card, ему необходимо подать заявку на ее получение.

Даже Участники могут накапливать кредит.

Владельцы или совладельцы могут пригласить любого человека в возрасте 13 лет и старше из своей группы семейного доступа присоединиться к своей учетной записи Apple Card в качестве участника. Участники в возрасте 18 лет и старше имеют возможность построить собственную кредитную историю. 11

Установка лимитов учит правильно расходовать деньги.

Совладельцы имеют возможность устанавливать лимиты расходов и управлять элементами управления для Участников, чтобы помочь им безопасно тратить деньги и выучить привычки разумного обращения с деньгами. Владельцы могут даже получать уведомления о расходах в режиме реального времени. Участники в возрасте 18 лет и старше могут заказать свои собственные физические карты, а владельцы или совладельцы могут заказать их для участников младше 18 лет.

Посетите страницы службы поддержки Apple.

Начните

с Apple Card.

Подайте заявку через несколько минут, чтобы узнать, одобрена ли ваша кредитная история. Это не повлияет на ваш кредитный рейтинг.*

Подайте заявку сейчас

Предварительное одобрение ипотеки: все, что вам нужно знать

Ипотека

Как LendingTree получает выплаты?

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

Автор:

Обновлено: 18 января 2022 г.

Примечание редакции. Содержание этой статьи основано исключительно на мнениях и рекомендациях автора. Возможно, он не был проверен, заказан или иным образом одобрен кем-либо из наших сетевых партнеров.

Если вы подумываете о покупке дома, вам, скорее всего, потребуется предварительное одобрение ипотеки. Предварительное одобрение ипотечного кредита дает вам представление о том, что вы можете себе позволить, исходя из программы, на которую вы подаете заявку.

Письмо с предварительным одобрением показывает продавцам, что вы устойчивы в финансовом отношении, и если в вашем районе есть большая конкуренция за дома, продавцы не будут рассматривать ваше предложение без него. Знание тонкостей предварительного одобрения ипотеки даст вам преимущество, необходимое для конкуренции с другими менее подготовленными покупателями жилья.

- Что такое предварительное одобрение ипотеки?

- Как получить предварительное одобрение на ипотеку

- Когда вы должны получить предварительное одобрение ипотеки?

- Как работает процесс предварительного одобрения ипотеки

- Сколько времени занимает предварительное одобрение ипотеки?

- Какие факторы учитывают кредиторы при предварительном одобрении ипотеки

- Различные виды предварительного одобрения ипотеки

- Предварительное одобрение ипотечного кредита и окончательное одобрение кредита

- Что делать, если мне отказали в предварительном одобрении ипотеки?

- Часто задаваемые вопросы о предварительном одобрении ипотеки

Что такое предварительное одобрение ипотеки?

Предварительное одобрение ипотечного кредита — это предварительное разрешение кредитора на покупку дома на основании проверки вашей кредитной истории, задолженности, доходов и первоначального взноса. Кредиторы обычно выдают письмо с предварительным одобрением, в котором указывается максимальная сумма, которую вы можете занять в зависимости от кредитной программы, на которую вы подаете заявку.

Кредиторы обычно выдают письмо с предварительным одобрением, в котором указывается максимальная сумма, которую вы можете занять в зависимости от кредитной программы, на которую вы подаете заявку.

Предварительная квалификация и предварительное одобрение

Кредиторы и агенты по недвижимости часто используют термины предварительная квалификация и предварительное одобрение как синонимы, но между ними есть важные различия. Предварительная квалификация для получения ипотечного кредита основана на случайных разговорах о вашей кредитной истории, доходах, ежемесячных платежах по долгам и источнике вашего первоначального взноса (при необходимости). Кредитор полагается на информацию, которую вы предоставляете, не сверяя ее с финансовыми документами и, в некоторых случаях, не вытягивая кредитный отчет.

При предварительном одобрении ипотечного кредита кредитор обычно требует, чтобы вы заполнили заявку на получение кредита и предоставили основные финансовые документы, такие как платежные квитанции, формы W-2 и банковские выписки. Кредитор также получит кредитный отчет от трех основных кредитных бюро — Equifax, Experian и TransUnion — чтобы увидеть, как вы управляли кредитом с течением времени.

Кредитор также получит кредитный отчет от трех основных кредитных бюро — Equifax, Experian и TransUnion — чтобы увидеть, как вы управляли кредитом с течением времени.

Как получить предварительное одобрение на ипотеку

Хотя вы можете получить предварительное одобрение на ипотеку через Интернет, вам все равно потребуется собрать некоторые финансовые документы, чтобы подать заявку на жилищный кредит. Как правило, вам необходимо предоставить:

- Текущие платежные квитанции

- W-2 за последние два года

- Банковские выписки за последние 60 дней

- Контактная информация работодателя за последние два года

- Адреса, по которым вы жили за последние два года

Вам могут понадобиться дополнительные документы для документального подтверждения любого уникального дохода, кредита или проблем с заявлением, таких как:

- Решение о разводе, чтобы показать долги, выплаченные бывшим супругом

- Подтверждение получения или выплаты алиментов на ребенка

- Документы о банкротстве

- Просроченный федеральный долг или планы уплаты налогов

- Доказательство того, что кто-то другой оплачивает совместно подписанный долг (например, студенческий или автокредит)

Самозанятые заемщики: применяются другие правила

Если вы владеете 25% или более долей в бизнесе, от которого вы получаете доход, вы считаетесь самозанятым заемщиком и должны будете предоставить больше документов, чтобы получить предварительное одобрение ипотеки . Поскольку ваш доход не гарантирован, кредиторы проявляют особую осторожность, чтобы убедиться, что доход достаточно стабилен для погашения кредита.

Поскольку ваш доход не гарантирован, кредиторы проявляют особую осторожность, чтобы убедиться, что доход достаточно стабилен для погашения кредита.

Кредиторы, которые предлагают ипотечные кредиты для самозанятых, обычно усредняют личные доходы, указанные в налоговых декларациях за последние два года. Они часто анализируют налоговые декларации бизнеса, чтобы убедиться, что компания стабильна, и могут потребовать отчеты о прибылях и убытках и письма от CPA, чтобы объяснить, как получен ваш доход.

Когда нужно получить предварительное одобрение ипотеки?

Вам следует получить предварительное одобрение ипотечного кредита, если вы серьезно относитесь к поиску и предложению дома в течение следующих двух месяцев. По данным Бюро финансовой защиты потребителей (CFPB), письма с предварительным одобрением действительны от 30 до 60 дней.

Если вам потребуется больше месяца или двух, чтобы найти дом, кредитору может потребоваться обновить ваше предварительное одобрение, добавив более свежие платежные квитанции и банковские выписки. Если ваш поиск дома занимает более 90 дней, кредитору также может потребоваться получить новый кредитный отчет, который может повлиять на ваш кредитный рейтинг.

Если ваш поиск дома занимает более 90 дней, кредитору также может потребоваться получить новый кредитный отчет, который может повлиять на ваш кредитный рейтинг.

Как работает процесс предварительного одобрения ипотеки

Процесс предварительного одобрения ипотеки состоит из пяти основных этапов.

- Сравните кредиторов. Вы можете встретиться с кредитором лично, по телефону или в Интернете, но лучше всего сравнить ставки от трех до пяти разных кредиторов, прежде чем подавать заявку на ипотеку. Более низкие ставки дают вам больше кредитных возможностей, поэтому сохраняйте оценки кредита, которые вы собираете, чтобы договориться о лучших процентных ставках.

- Держите ваши финансовые документы под рукой. Предварительное одобрение вашего ипотечного кредита соответствует предоставленной вами информации. Используйте приведенный выше список в качестве ориентира для документов, которые вам понадобятся для предварительного одобрения ипотечного кредита.

- Подать заявку на ипотечный кредит. Перед отправкой заявки еще раз проверьте правильность введенных данных. Вы окажете ограниченное негативное влияние на свой кредитный рейтинг, если подадите заявку более чем в одну ипотечную компанию в течение 45-дневного периода.

- Узнайте, какой у вас кредитный рейтинг. Ваш кредитор проверит ваш кредит в трех основных бюро и выберет средний балл для вашего предварительного одобрения. Хотя некоторые программы позволяют набрать всего 500 баллов, ваша оценка и процесс предварительного одобрения будут проходить лучше, если вы наберете балл выше 740.

- Получите письмо с предварительным одобрением ипотеки . Если ваш кредит, доход и активы соответствуют минимальным требованиям для кредитной программы, на которую вы подали заявку, кредитный специалист выдаст письмо с предварительным одобрением. Сохраняйте копии для своего агента по недвижимости, когда будете готовы делать предложения о покупке.

Сколько времени занимает предварительное одобрение ипотеки?

Некоторые кредиторы предлагают предварительное одобрение ипотечного кредита в тот же день, которое включает электронную проверку вашей занятости, кредита и имущества. Другие могут занять несколько дней, в зависимости от того, насколько сложно ваше финансовое положение. Спросите кредиторов заранее, каковы их сроки. Ожидайте более длительного ожидания, если у вас есть кредитные удары или вы работаете не по найму.

Какие факторы учитывают кредиторы при предварительном одобрении вашей ипотеки

Кредиторы тщательно изучают все принимаемые вами финансовые решения, от того, как вы распоряжаетесь кредитом, до того, насколько стабилен ваш доход. Вот краткий обзор наиболее важных факторов предварительного одобрения ипотеки:

- Ваш кредитный рейтинг . Ваш кредитный рейтинг сделает или сломает предварительное одобрение ипотеки. Некоторые кредитные программы позволяют набрать всего 500 баллов, но путь к предварительному одобрению будет очень тернист, и вы будете платить более высокую ставку. Золотой стандарт — 740 для самой низкой ставки — выполнение этих простых шагов может помочь вам получить повышение, прежде чем подать заявку:

- Плати все вовремя . Недавние просроченные платежи снесут ваш счет быстрее, чем любое другое кредитное действие.

- Сохраняйте низкий кредитный баланс . Хотя лучше всего погасить остаток до нуля, старайтесь, чтобы ваши кредитные сборы не превышали 30% от общей суммы, которую вы можете занять. Например, если у вас есть кредит на сумму 10 000 долларов США, не взимайте более 3 000 долларов США за любой период времени.

- Соотношение вашего ежемесячного долга и дохода . Отношение вашего долга к доходу (DTI) так же важно, как и ваш кредитный рейтинг. Кредиторы делят ваш общий долг на ваш доход до налогообложения и предпочитают, чтобы результат не превышал 43%, хотя некоторые государственные программы могут допускать коэффициент DTI до 50% при высоких кредитных рейтингах или дополнительных ипотечных резервах. Итог: вас не одобрят, если ваш коэффициент DTI слишком высок, даже если у вас идеальный кредитный рейтинг.

- Ваш авансовый платеж и фонды закрытия расходов . Большинство кредитных программ требуют первоначальный взнос не менее 3%. Вам также нужно будет заложить в бюджет от 2% до 6% от суммы кредита для оплаты расходов на закрытие. Кредитор проверит, откуда поступают средства, что может включать:

- Деньги, которые были на вашем расчетном или сберегательном счете за последние 60 дней

- Подарочные средства, полученные от родственника, некоммерческой организации или работодателя

- Средства, полученные от продажи актива, такого как автомобиль, или кредита 401(k)

- Ваш доход и стабильность занятости . Кредиторы предпочитают двухлетний стаж работы с получением полной или почасовой оплаты труда. В большинстве случаев комиссионные, бонусы, сверхурочные или доход от самозанятости должны быть усреднены за два года.

- Резервные фонды на черный день . Кредиторы, известные как ипотечные резервы в мире кредитования, могут одобрить кандидата с низким кредитным рейтингом или высоким коэффициентом DTI, если у вас есть ипотечные платежи на несколько месяцев в банке.

Золотой стандарт — 740 для самой низкой ставки — выполнение этих простых шагов может помочь вам получить повышение, прежде чем подать заявку:

Золотой стандарт — 740 для самой низкой ставки — выполнение этих простых шагов может помочь вам получить повышение, прежде чем подать заявку: Итог: вас не одобрят, если ваш коэффициент DTI слишком высок, даже если у вас идеальный кредитный рейтинг.

Итог: вас не одобрят, если ваш коэффициент DTI слишком высок, даже если у вас идеальный кредитный рейтинг.Различные типы предварительного одобрения ипотеки

Существует четыре стандартных кредитных программы, предлагаемых большинством кредиторов: обычные, FHA, VA и USDA. Вот краткий обзор требований к предварительному одобрению ипотечного кредита для каждого из них:

Предварительное одобрение обычного ипотечного кредита

Обычные кредиты являются наиболее популярным вариантом, хотя они имеют более строгие требования, установленные Fannie Mae и Freddie Mac, чем кредиты с государственной поддержкой, предлагаемые FHA. Вирджиния и Министерство сельского хозяйства США.

Обычное предварительное одобрение ипотеки является хорошим вариантом, если:

- У вас есть 20% первоначальный взнос . В отличие от кредитов, поддерживаемых государством, вы не будете платить частное ипотечное страхование (PMI) или гарантийные сборы, если сможете внести первоначальный взнос не менее 20%. Страхование ипотечного кредита возмещает кредиторам убытки, если вы не выполняете обязательства по своему кредиту, и они должны лишить права выкупа.

- Вы покупаете второй дом или инвестиционную недвижимость . Обычные кредиты позволяют вам покупать дома для отдыха или сдавать в аренду дома, в то время как государственные кредиты ограничиваются только покупкой основного места жительства.

- Вам нужны более высокие кредитные лимиты, чем позволяют кредиты FHA . Покупатели жилья могут занять до 647 200 долларов на дом на одну семью в большинстве частей страны, что намного больше, чем ограничение в 420 680 долларов для большинства сопоставимых кредитов FHA.

Предварительное одобрение ипотечного кредита FHA

Федеральное жилищное управление (FHA) страхует кредиты FHA для заемщиков с более низким кредитным рейтингом и более высоким коэффициентом DTI. Дополнительная кредитная гибкость связана с огромными расходами на ипотечное страхование FHA. К сумме кредита добавляется первоначальная единовременная комиссия за ипотечное страхование в размере 1,75%, а также ежегодная комиссия за ипотечное страхование в размере от 0,45% до 1,05%, которая делится на 12 и добавляется к вашему ежемесячному платежу.

Предварительное одобрение ипотечного кредита FHA является хорошим вариантом, если:

- Ваш кредитный рейтинг ниже 620 . Рекомендации FHA позволяют снизить оценку до 500 при 10% первоначальном взносе и до 580 при минимальном 3,5% первоначальном взносе.

- У вас высокий коэффициент DTI . Кредиторы FHA могут одобрить вас с коэффициентом DTI 50% или выше, если у вас хороший кредит или дополнительные ипотечные резервы.

- Вы хотите купить многоквартирный дом с первоначальным взносом 3,5% . Одной из уникальных особенностей кредитов FHA является возможность купить дом из двух-четырех квартир с первоначальным взносом 3,5%, если вы готовы жить в одной из квартир и арендовать другие в течение как минимум года. . Дополнительный бонус: вы можете претендовать на получение дохода от аренды квартиры (квартир), в которой вы не живете.

- Вы берете кредит в пределах кредитных лимитов FHA для вашего региона . Вы будете ограничены суммой в 420 680 долларов США в большинстве частей страны, что ограничит вашу кредитоспособность по сравнению с обычными кредитами.

Предварительное одобрение ипотечного кредита VA

Министерство по делам ветеранов США (VA) гарантирует ссуды, выданные отставным и действующим военным заемщикам, резервистам и правомочным пережившим супругам. Заемщики VA с достаточным правом VA могут купить дом со снисходительными кредитными требованиями и без первоначального взноса. Страхование ипотечного кредита не требуется. Вместо этого взимается комиссия за финансирование VA в размере от 1,4% до 3,6% в зависимости от вашего первоначального взноса и того, использовали ли вы ранее льготы по ипотечному кредиту.

Одобрение ипотечного кредита VA имеет смысл, если:

- У вас достаточно прав на покупку дома без первоначального взноса . Заемщики VA должны предоставить сертификат приемлемости (COE), который показывает достаточно прав на кредит VA. Возможна покупка нескольких домов без первоначального взноса, что удобно для семей военнослужащих, переезжающих в связи с призывом на военную службу.

- Вы хотите получить кредит без первоначального взноса на дорогой дом . Лимиты кредита не распространяются на кредиты VA, что дает правомочным военным заемщикам преимущество перед гражданскими заемщиками в покупке более дорогих домов без требования первоначального взноса.

Предварительное одобрение ипотечного кредита Министерства сельского хозяйства США (USDA)

Министерство сельского хозяйства США (USDA) гарантирует кредиты для покупателей жилья с низким и средним доходом в сельских районах, определенных Министерством сельского хозяйства США. Заемщики могут получить финансирование без первоначального взноса, но заплатить два типа гарантийных сборов, которые работают так же, как ипотечное страхование FHA.

Одобрение ипотеки Министерством сельского хозяйства США имеет смысл, если:

- Доход вашей семьи находится в пределах, установленных Министерством сельского хозяйства США . Кредит USDA предназначен для помощи заемщикам с ограниченным потенциалом дохода, и кредиторы тщательно проверяют доход всего домохозяйства, даже если они не получают кредит. Вы можете найти средние пределы дохода для вашего региона на веб-сайте Министерства сельского хозяйства США.

- Вы покупаете дом в сельской местности, обозначенной Министерством сельского хозяйства США . Прежде чем подать заявку на получение кредита USDA, проверьте карту приемлемости собственности USDA, чтобы убедиться, что область, которую вы ищете, одобрена для финансирования USDA.

Ниже приведены минимальные требования к предварительному одобрению ипотечного кредита для всех четырех программ.

| Обычный | 620 | 3% | 0407 45%* |

| FHA | 500 (с 10% платежом) | 3,5% (с 580 кредитным баллом) | 43%* |

| 43%* | |||

| 43%* | 0% | 41%* | |

| USDA | No guideline minimum (640 lender standard) | 0% | 41%* |

*Некоторые исключения могут быть сделаны для заемщиков с более высокими коэффициентами DTI, которые также имеют достаточные денежные резервы, остаточный доход или другие смягчающие обстоятельства.

Предварительное одобрение ипотечного кредита и окончательное одобрение кредита

После того, как вы получите предварительное одобрение ипотечного кредита, ваш кредитор предпримет шаги, чтобы провести вас к процессу окончательного одобрения кредита, который обычно включает:

- Получение оценки вашего дома . Оценка дома обычно требуется, чтобы убедиться, что стоимость вашего дома, по крайней мере, соответствует цене продажи. Лицензированный оценщик проверяет недавние продажи близлежащих домов в вашем районе и выдает «оценочное мнение» о его стоимости.

- Получение права собственности на передачу права собственности . Титульная компания проверяет общедоступные записи о предыдущих владельцах, налоговых залогах, судебных решениях и любых других «облаках», которые могут повлиять на ваше право собственности на дом. Обычно вы платите за титульное страхование, чтобы защитить себя от любых претензий, которые не уловила титульная компания.

- Оформление полиса страхования домовладельцев . Вы можете делать покупки для страхования домовладельцев так же, как и для ипотечных компаний. Если вы берете ипотечный кредит, кредитор должен быть указан в вашем полисе.

- Выполнение любых условий предварительного одобрения . Кредитор может запросить дополнительные платежные квитанции, банковские выписки и письма с разъяснениями до вашего закрытия. После того, как оценка, правоустанавливающие документы, страховка домовладельцев и все условия будут выполнены, вы получите окончательное одобрение и будете готовы закрыть кредит.

Что делать, если мне отказали в предварительном одобрении ипотеки?

Первое, что нужно сделать, это выяснить, почему ваша заявка на получение кредита была отклонена. Наиболее распространенными причинами отказа в ипотечном кредите являются высокие коэффициенты DTI или низкие кредитные рейтинги. Вот несколько советов, как превратить отказ в ипотеке в предварительное одобрение ипотеки.

Если ваш коэффициент DTI слишком высок, вы можете:

- Погасить крупные кредиты в рассрочку (например, авто или потребительские кредиты)

- Отказаться от ссуды с подпиской в рассрочку

- Попросите кого-нибудь подписать кредит вместе с вами

- Уменьшите сумму кредита или целевую цену продажи

- Сделайте больший первоначальный взнос

- Выберите дом без платы за товарищество собственников жилья (ТСЖ)

Если у вас низкий кредитный рейтинг, вы можете:

- Погасить остаток по кредитной карте

- Добавить поручителя (если вы изначально подали заявку самостоятельно)

- Поговорите с кредитной ремонтной компанией

- Оспаривать любые просроченные платежи или ошибки в вашем кредитном отчете

Альтернативные варианты предварительного одобрения ипотеки

Если ни один из вышеперечисленных советов не поможет вам получить стандартный кредит, ваш кредитный специалист может предложить альтернативный продукт жилищного кредита, не относящийся к QM. За исключением неквалифицированной ипотеки, эти ипотечные программы предлагают временные кредитные решения. Одно предостережение: вам понадобится больший первоначальный взнос, и вы должны рассчитывать на более высокую ставку по этим типам кредитов.

Некоторые из наиболее распространенных типов кредитов, не связанных с QM, включают:

Кредиты с установленным доходом . Вместо налоговых деклараций кредиторы позволяют вам «указать» свой доход и подтвердить его личным или деловым банковским выпиской за период от 12 до 24 месяцев.

Кредиты без документов . Эти кредиты, предназначенные для покупателей инвестиционной недвижимости, зависят исключительно от предполагаемого дохода от аренды.

Ссуды на истощение активов . Заемщики с высоким уровнем собственного капитала могут иметь возможность конвертировать денежную стоимость актива в доход.

Недавние крупные кредиты . Заемщики с большими авансовыми платежами и солидным доходом могут взять кредит без QM через день после завершения банкротства или обращения взыскания. Стандартные кредитные программы требуют периода ожидания от двух до семи лет.

Часто задаваемые вопросы о предварительном одобрении ипотеки

Могу ли я получить предварительное одобрение ипотеки без проверки кредитоспособности?

Нет. Тем не менее, вы можете получить предварительное одобрение ипотеки без кредитного рейтинга, если вы можете доказать, что вы своевременно оплатили другие обязательства, такие как арендная плата, страхование автомобиля, коммунальные услуги и другие счета.

Сколько времени занимает предварительное одобрение?

Получение предварительного одобрения может занять от нескольких минут до нескольких недель, в зависимости от вашего финансового положения. Спросите своего кредитного специалиста, каковы их стандартные сроки предварительного одобрения, когда вы делаете покупки для кредитора.

Сколько стоит предварительное одобрение?

В большинстве случаев получение предварительного одобрения должно быть бесплатным. Некоторые кредиторы могут взимать плату за предварительную заявку или кредитный отчет. Удостоверьтесь, что вы спрашиваете о авансовых платежах при сравнении котировок кредитора.

Должен ли я получить предварительное одобрение на максимальную сумму, на которую я имею право?

Да, если вы работаете на высококонкурентном рынке. Используйте калькулятор доступности жилья, чтобы получить представление о том, как будут выглядеть платежи в зависимости от различных кредитных программ и авансовых платежей.

Могу ли я получить предварительное одобрение онлайн?

Да. Многие кредиторы предлагают полностью цифровое онлайн-утверждение ипотеки и могут даже иметь доступ к информации о вашей занятости, доходах и активах одним нажатием кнопки.

Должен ли я получить предварительное одобрение от нескольких кредиторов?

CFPB рекомендует подать заявку в несколько кредиторов и сравнить варианты. Однако, как только вы найдете дом, вам нужно будет принять окончательное решение и придерживаться этого кредитора до закрытия.

Не повредит ли моей кредитной истории получение предварительного одобрения от нескольких кредиторов?

Влияние на ваш кредитный рейтинг ограничено, если заявки подаются в течение 45-дневного периода. Еще один совет: не подавайте заявку на новый кредит, пока вы ищете дом. Кредиторы снова заберут ваш кредит до того, как ваш кредит будет закрыт, а новый долг может превратить предварительное одобрение ипотеки в отказ.

Поделиться статьей

Текущие ставки по ипотечным кредитам

годовых от

- 30 лет. Исправлено

5,95% - 15 лет. Исправлено

5,76% - 5/1 рука

3,31%

Расчет платежа

Раскрытие информации о рекламе

Применяются положения и условия.