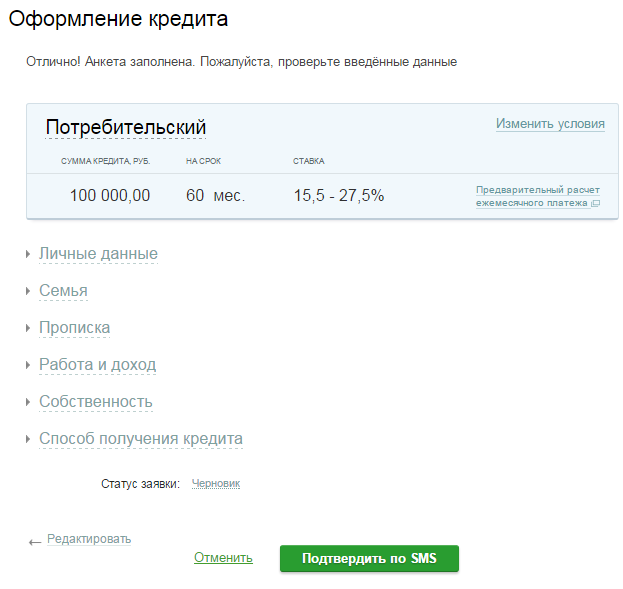

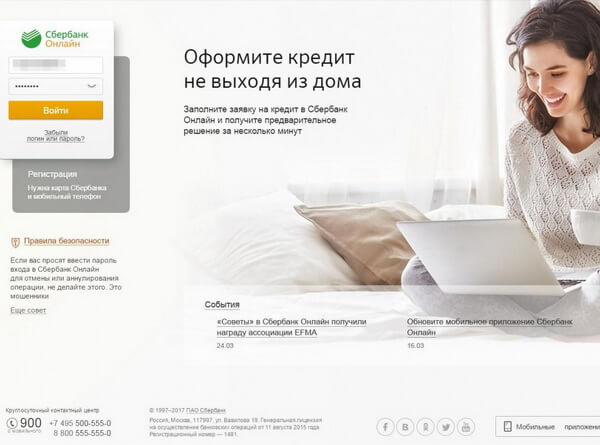

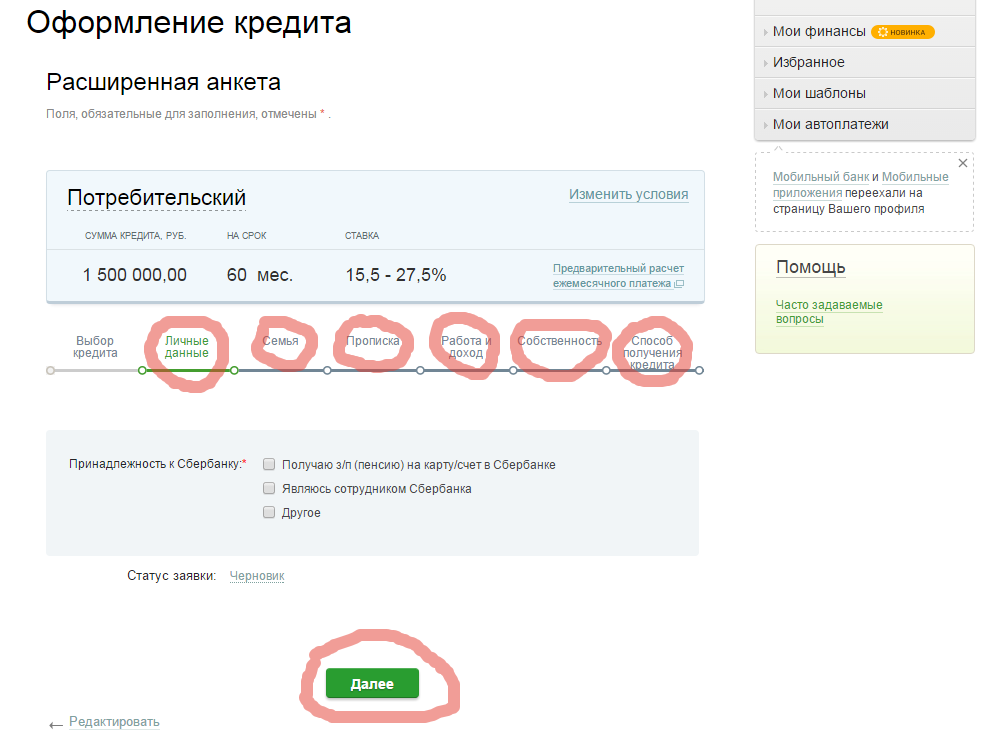

Оформить кредит в: Кредит наличными в день обращения до 10 млн рублей — оформить онлайн-заявку на экспресс-кредит по паспорту без справок

Содержание

Студенты колледжей и техникумов смогут получить кредит на обучение

Новости ОбразованиеПредполагаемое время чтения составляет 1 минута

Автор Мона Платонова

0 Комментарии

Министерство просвещения сообщило, что студенты колледжей и техникумов уже в следующем году смогут оформлять денежные кредиты на обучение, причем финансы будут выдаваться как на оплату всего периода образования, так и на оплату одного или нескольких семестров. Такие кредиты будут предоставляться молодым людям с 14 лет, на их оформление не потребуется обеспечения.

Фото Александра Авилова / Агентство «Москва»

Размер образовательного кредита определит сам банк на основе стоимости, указанной в договоре студента с образовательной организацией. Процентную станку предполагается зафиксировать на весь период выдачи кредита на уровне 3%, остальные проценту компенсирует государство.

Если кредит будет взят на весь период образования, то во время обучения, а также в течение девяти месяцев после его окончания станет действовать льготный период, то есть студент получит отсрочку по погашению основного долга. Также льготный период возврата «тела кредита» продлят, если студент уйдет в академический отпуск.

Что касается выплаты процентов по кредиту, то в первый год обучающийся должен будет внести 40 % от начисленных процентов, во второй год – 60%, а с третьего года возвращаться по 100%. Через девять месяцев после окончания учебы ежемесячные платежи увеличатся и начнется погашения основной части кредита. Максимальное время, на которое может выдаваться кредит – 15 лет.

Для оформления кредита студенту потребуются паспорт, договор на платное обучение и квитанция или счета на оплату обучения с суммой платежа. Обучающимся, еще не достигшим 18 лет, потребуется также свидетельство о рождении, согласие от одного из законных представителей и его паспорт.

Мона Платонова.

Читайте также

Эксклюзив

Предыдущая

Следующая

Точка зрения

Курсы валют

| Курс ЦБ | |||||||

|

| ||||||

| Биржевой курс | |||||||

|

| ||||||

Персональные кредиты | Фиксированные процентные ставки | Marcus by Goldman Sachs®

Вам предлагается подать заявку на получение личного кредита по номеру:

- Без комиссии

- Фиксированные ставки

- Удобство и гибкость

Посмотрите ниже, чтобы узнать, соответствуете ли вы требованиям:

Просмотр ваших вариантов

Кредиты до

40 000 долларов США

Зарегистрируйтесь в программе AutoPay и сэкономьте

Узнайте, имеете ли вы право на получение личного кредита от Marcus

Кредиты до

40 000 долларов США

- Без комиссий.

Наши персональные кредиты не предусматривают комиссию за регистрацию, просрочку платежа и комиссию за досрочное погашение. Потребительские кредиты от 3500 до 40 000 долларов.

Наши персональные кредиты не предусматривают комиссию за регистрацию, просрочку платежа и комиссию за досрочное погашение. Потребительские кредиты от 3500 до 40 000 долларов. - Фиксированная годовая процентная ставка: фиксированные ставки на весь срок действия вашего личного кредита. Наши личные кредиты имеют фиксированные ставки, поэтому вы точно знаете, сколько вы должны каждый месяц. Ставки варьируются от 6,99% до 24,99% годовых. Для жителей Нью-Йорка ставки варьируются от 6,99% до 24,74% годовых.

- Вознаграждение за своевременный платеж: оплачивайте кредит вовремя и в полном объеме каждый месяц в течение 12 месяцев подряд, и вы можете пропустить месяц. В течение этого времени проценты начисляться не будут, мы просто продлим ваш кредит на один месяц.

Наши персональные кредиты не предусматривают комиссию за регистрацию, просрочку платежа и комиссию за досрочное погашение. Потребительские кредиты от 3500 до 40 000 долларов.

Наши персональные кредиты не предусматривают комиссию за регистрацию, просрочку платежа и комиссию за досрочное погашение. Потребительские кредиты от 3500 до 40 000 долларов.

Скидка AutoPay: Получите скидку 0,25% годовых при регистрации в AutoPay. Это снижение не будет применяться, если AutoPay не действует. При регистрации большая часть вашего ежемесячного платежа будет применяться к основной сумме кредита, и на ваш кредит будет начисляться меньше процентов, что может привести к меньшему окончательному платежу. Подробности смотрите в кредитном договоре.

Подробности смотрите в кредитном договоре.

Ставки варьируются от 6,99% до 24,99% годовых, а сроки кредита варьируются от 36 до 72 месяцев. Для жителей Нью-Йорка ставки варьируются от 6,99% до 24,74%. Только самые кредитоспособные заявители имеют право на самые низкие ставки и самые длинные сроки кредита. Ставки, как правило, выше для долгосрочных кредитов. Смотрите наше раскрытие ставок. для деталей.

Отсрочка платежа: после совершения 12 или более последовательных ежемесячных платежей вы можете отложить один платеж при условии, что вы произвели все свои предыдущие платежи в полном объеме и вовремя. Мы откажемся от любых процентов, понесенных во время отсрочки, и продлим ваш кредит на один месяц (вы будете платить проценты в течение этого дополнительного месяца). Ваши платежи возобновятся, как обычно, через месяц после отсрочки. Вы должны запросить отсрочку по крайней мере за 16 дней до платежа, который вы хотите отложить.

Посмотрите, что говорят наши клиенты о персональных кредитах Marcus

Типы личных кредитов

Объединение нескольких балансов в один ежемесячный платеж с помощью персонального кредита Marcus может упростить ваши финансы и, если вы имеете право на более низкую процентную ставку, даже сэкономить ваши деньги.

Учить больше

Применить сейчас

Индивидуальный кредит на улучшение дома от Маркуса может помочь сделать ваше жилье немного больше, чем вы, и может помочь увеличить стоимость вашего дома — без сборов, оценки или хлопот. Процесс подачи заявки прост.

Учить больше

Применить сейчас

От идеального места проведения до правильного поставщика свадебные расходы могут действительно возрасти. Личный кредит от Маркуса может помочь вам и вашему любимому человеку начать новую совместную жизнь.

Учить больше

Применить сейчас

Начало новой главы в вашей жизни должно быть захватывающим, а не стрессовым. Личный кредит может помочь покрыть расходы, связанные с переездом, что может обеспечить дополнительное спокойствие.

Личный кредит может помочь покрыть расходы, связанные с переездом, что может обеспечить дополнительное спокойствие.

Учить больше

Применить сейчас

Немного времени вдали — отличный способ освежиться. Личный кредит от Маркуса может помочь вам справиться с расходами на отпуск.

Учить больше

Применить сейчас

Виды личных займов

Кредит на консолидацию долга

jpg» tabindex=»2″>

jpg» tabindex=»2″>Кредит на улучшение дома

Свадебный кредит

Кредит на переезд и переезд

jpg» tabindex=»5″>

jpg» tabindex=»5″>Кредит на отпуск

Как выглядит потребительский кредит Marcus

Многие другие кредиторы берут до 5% от вашего кредита за регистрационный сбор. При личном кредите от Маркуса сумма, на которую вы утверждены, является суммой, которую вы получите.

Lending Club

Prosper

Discover

Lending Club

Prosper

Discover

Прямая оплата кредитной картой

Узнайте больше о нашей политике выплат

Плата за регистрацию не взимается

Плата не взимается

Узнайте больше о

Оплата с опозданием

Вознаграждение за своевременный платеж 32 9000 Оплата вовремя

Информация о конкурентах с веб-сайтов компании по состоянию на 10.08.2022

Узнать больше о личных займах

Плата за личный кредит может возрасти — вот пять пунктов, которые следует учитывать перед подписанием

Узнайте больше о пяти типах комиссий за личные финансы, которые следует учитывать перед подписанием кредитных документов.

4 мин чтения

Подробнее

Персональные кредиты или кредитные карты

Что лучше? Сравните плюсы и минусы.

5 минут чтения

Подробнее

Как подать заявку на личный кредит в 5 шагов

Вот что вам нужно знать, прежде чем подавать заявку на личный кредит.

5 минут чтения

Подробнее

Показать все статьи

Потребительские кредиты: что нужно знать перед подачей заявления

Как работают личные кредиты

Кредит предоставляется во многих формах, включая кредитные карты, ипотечные кредиты, автомобильные кредиты, финансирование покупок с течением времени и личные кредиты. Каждый тип кредита служит определенной цели для вашей цели, будь то покупка дома или автомобиля, или чтобы позволить вам разбить большие расходы на более управляемые ежемесячные платежи.

Личный заем — это форма кредита, которая может помочь вам совершить крупную покупку или консолидировать долги под высокие проценты. Поскольку личные кредиты обычно имеют более низкие процентные ставки, чем кредитные карты, их можно использовать для объединения нескольких долгов по кредитным картам в единый ежемесячный платеж с более низкой стоимостью.

Кредит может быть мощным финансовым инструментом, но получение любого вида кредита требует серьезной ответственности. Прежде чем вы решите подать заявку на личный кредит, важно тщательно рассмотреть преимущества и недостатки, которые могут повлиять на вашу уникальную кредитную картину.

Что такое личный кредит?

Когда вы подаете заявку на личный кредит, вы просите занять определенную сумму денег в кредитном учреждении, таком как банк или кредитный союз. В то время как средства от ипотеки должны быть использованы для оплаты дома, и вы получите автокредит для финансирования покупки автомобиля, личный кредит можно использовать для различных целей. Вы можете обратиться за личным кредитом, чтобы помочь оплатить образование или медицинские расходы, купить основные предметы домашнего обихода, такие как новая печь или бытовая техника, или консолидировать долг.

Вы можете обратиться за личным кредитом, чтобы помочь оплатить образование или медицинские расходы, купить основные предметы домашнего обихода, такие как новая печь или бытовая техника, или консолидировать долг.

Погашение личного кредита отличается от погашения долга по кредитной карте. При личном кредите вы платите фиксированную сумму частями в течение установленного периода времени, пока долг не будет полностью погашен.

Прежде чем подать заявку на личный кредит, вы должны знать некоторые общие условия кредита, в том числе:

- Основная сумма — это сумма, которую вы занимаете. Например, если вы подаете заявку на личный кредит в размере 10 000 долларов США, эта сумма является основной суммой. Когда кредитор рассчитывает проценты, которые они будут взимать с вас, они основывают свои расчеты на основной сумме, которую вы должны. По мере того, как вы продолжаете выплачивать личный кредит, основная сумма уменьшается.

- Проценты — Когда вы берете личный кредит, вы соглашаетесь погасить свой долг с процентами, которые, по сути, являются «платой» кредитора за то, что он позволил вам использовать свои деньги и погасить их в течение долгого времени. Вы будете платить ежемесячные проценты в дополнение к той части платежа, которая идет на уменьшение основной суммы долга. Процент обычно выражается в виде процентной ставки.

- APR — APR означает «годовая процентная ставка». Когда вы берете какой-либо кредит, помимо процентов, кредитор обычно взимает комиссию за выдачу кредита. APR включает в себя как вашу процентную ставку, так и любые комиссии кредитора, чтобы дать вам лучшее представление о фактической стоимости вашего кредита. Сравнение APR — это хороший способ сравнить доступность и стоимость различных личных кредитов.

- Срок — Количество месяцев, в течение которых вы должны погасить кредит, называется сроком. Когда кредитор одобрит ваше личное заявление на получение кредита, он сообщит вам процентную ставку и срок, который они предлагают.

- Ежемесячный платеж — Каждый месяц в течение срока вы будете должны ежемесячный платеж кредитору. Этот платеж будет включать в себя деньги для погашения основного долга суммы, которую вы должны, а также часть общей суммы процентов, которые вы должны заплатить в течение срока действия кредита.

- Необеспеченный кредит — Частные кредиты часто являются необеспеченными кредитами, что означает, что вам не нужно предоставлять залог по ним. При ипотечном кредите или автокредите недвижимость, которую вы покупаете, служит залогом для кредитора. Личный кредит, как правило, поддерживается только хорошей кредитной историей заемщика или поручителя. Тем не менее, некоторые кредиторы предлагают обеспеченные личные кредиты, которые потребуют залога и могут предоставить более выгодные ставки, чем необеспеченный кредит.

Вы будете платить ежемесячные проценты в дополнение к той части платежа, которая идет на уменьшение основной суммы долга. Процент обычно выражается в виде процентной ставки.

Вы будете платить ежемесячные проценты в дополнение к той части платежа, которая идет на уменьшение основной суммы долга. Процент обычно выражается в виде процентной ставки.

Как подать заявку на личный кредит

Всякий раз, когда вы просите у кредитора какой-либо кредит, вам придется пройти процедуру подачи заявки. Тем не менее, прежде чем подавать заявку на получение личного кредита, важно просмотреть свой кредитный отчет и свой кредитный рейтинг, чтобы вы понимали, что кредиторы могут увидеть, когда они извлекут ваш кредитный отчет и баллы. Помните, что проверка вашего собственного кредитного отчета никогда не повлияет на ваш кредитный рейтинг, поэтому вы можете проверять его так часто, как вам нужно.

После того, как вы просмотрели свой кредит и предприняли все необходимые шаги на основе того, что вы видите, вы можете подать заявку на получение личного кредита через любое финансовое учреждение, такое как банк, кредитный союз или онлайн-кредитор. Каждый кредитор, к которому вы обращаетесь, проверит ваш кредитный отчет и баллы.

Кредиторы обычно учитывают ваш кредитный рейтинг при рассмотрении вашего заявления, и более высокий балл обычно дает вам право на получение более выгодных процентных ставок и условий кредита по любому кредиту, который вы ищете. Кредитор также, вероятно, будет смотреть на отношение вашего долга к доходу (DTI), число, которое сравнивает общую сумму, которую вы должны каждый месяц, с общей суммой, которую вы зарабатываете. Чтобы найти свой DTI, подсчитайте свой ежемесячный долг (включая кредитные карты, ипотеку, автокредит, студенческий кредит и т. д.) и разделите на свой общий валовой ежемесячный доход (то, что вы зарабатываете до вычета налогов, удержаний и расходов). Вы получите десятичный результат, который вы конвертируете в проценты, чтобы получить свой DTI. Кредиторам нравится видеть DTI ниже 36%, но многие могут предоставлять кредиты заемщикам с более высокими коэффициентами.

Вы получите десятичный результат, который вы конвертируете в проценты, чтобы получить свой DTI. Кредиторам нравится видеть DTI ниже 36%, но многие могут предоставлять кредиты заемщикам с более высокими коэффициентами.

Сведите к минимуму влияние запросов

Когда вы подаете заявку на получение кредита, и кредитор просматривает ваш кредитный отчет, в вашем отчете отмечается жесткий запрос. Жесткие запросы остаются в кредитных отчетах в течение двух лет, и их влияние со временем уменьшается. Однако в краткосрочной перспективе слишком много сложных вопросов в вашем отчете может негативно сказаться на вашем кредитном рейтинге.

Если вы будете делать сравнительные покупки, обращаясь более чем к одному кредитору, обязательно сделайте это в короткие сроки, чтобы свести к минимуму влияние сложных запросов. Как правило, модели кредитного скоринга учитывают несколько сложных запросов по одному и тому же типу кредитного продукта как одно событие, если они происходят в течение короткого промежутка в несколько недель. Не растягивайте сравнение покупок и приложений на несколько месяцев.

Не растягивайте сравнение покупок и приложений на несколько месяцев.

Другой вариант — узнать, может ли кредитор предварительно проверить или предварительно одобрить ваше предложение по кредиту. Предварительное одобрение часто считается мягким запросом, который не влияет на кредитный скоринг.

Плюсы и минусы личных кредитов

Как и любой другой вид кредита, личный кредит имеет свои преимущества и недостатки, в зависимости от вашего конкретного финансового положения. Подойдет ли вам кредит, во многом будет зависеть от того, насколько мудро вы распоряжаетесь своим кредитом с течением времени.

С положительной стороны, личный кредит может помочь вам сделать крупную покупку. Разбивая большие расходы на более мелкие платежи с течением времени, вы можете сделать эти расходы более управляемыми, когда у вас есть стабильный доход. Личные кредиты, как правило, имеют процентные ставки, которые ниже, чем вы заплатили бы за покупку кредитной карты. Личный кредит также может быть хорошим способом объединить несколько долгов по кредитным картам с высокими процентами в один платеж с более низкой процентной ставкой.

Когда вы берете потребительский кредит и своевременно вносите платежи, вы помогаете создать себе положительную кредитную историю, которая положительно влияет на многие расчеты кредитного скоринга. Ваше ответственное использование кредита может положительно повлиять на многие факторы, учитываемые при оценке кредитоспособности, включая историю платежей, коэффициент использования кредита и сочетание типов кредитов.

Однако, если вы заплатите с опозданием или вообще пропустите платеж, это может негативно сказаться на вашей кредитной истории. Просроченные или пропущенные платежи могут снизить кредитный рейтинг, а более низкий кредитный рейтинг может ограничить вашу возможность получить кредит по более выгодным ставкам.

Если вы сильно запаздываете с платежами по кредиту, ваш личный кредит может быть отправлен на взыскание или списан, и оба негативных события отражаются в ваших кредитных отчетах и могут также снизить ваш кредитный рейтинг. В конечном счете, если личный кредит мешает вам вовремя оплачивать все свои счета, вы можете рассмотреть другие варианты. Хотя это и не идеально, банкротство может быть чем-то, на что стоит обратить внимание, но знайте, что оно может появиться в вашем кредитном отчете и негативно повлиять на ваш кредит в течение семи-десяти лет.

Хотя это и не идеально, банкротство может быть чем-то, на что стоит обратить внимание, но знайте, что оно может появиться в вашем кредитном отчете и негативно повлиять на ваш кредит в течение семи-десяти лет.

Личные кредиты и ваш кредит

Важно разумно управлять любым типом кредита, включая личный кредит. Личные кредиты могут быть полезными, если ими правильно управлять, но брать долги никогда не следует легкомысленно или без тщательного изучения общей финансовой картины, прежде чем нажать на курок.

Прежде чем принимать какое-либо важное кредитное решение, лучше всего проверить свой кредитный отчет, чтобы понять свою текущую кредитоспособность. Кроме того, просмотр вашего отчета может помочь вам лучше понять, как ваше решение может повлиять на ваш кредит в будущем.

Узнайте больше о личных кредитах

- Что такое личный кредит?

Персональные кредиты можно использовать по разным причинам, но важно учитывать как преимущества, так и недостатки, прежде чем подавать заявку на получение кредита.