Оформить кредитную карту онлайн банк москвы: Кредитная карта «Можно больше» — ПАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК»

Кредитные карты в Москве — оформить онлайн-заявку на кредитку в лучших банках Москвы

Фильтры

Кредитный лимит

Начисления

Кэшбэк

Бонусы

Мили

Проценты на остаток

Типы карт

Стандартная

Золотая

Премиальная

Ещё условия

0

Лиц. ЦБ РФ №1326

Ставка

11.99–23.99%

Лимит

до 700 000 ₽

Льготный период

до 100 дней

Оформить

Доставка курьером

Бонусы за покупки

Лиц. ЦБ РФ №2272

Ставка

25.90–27.90%

Лимит

до 1 000 000 ₽

Льготный период

до 120 дней

Оформить

Беспл. обслуживание

Бонусы за покупки

Лиц. ЦБ РФ №3292

Ставка

19. 00–29.00%

00–29.00%

Лимит

до 600 000 ₽

Льготный период

до 110 дней

Оформить

Беспл. обслуживание

Доставка курьером

Лиц. ЦБ РФ №2673

Ставка

24.90–29.90%

Лимит

до 300 000 ₽

Льготный период

до 120 дней

Кэшбэк

до 30.00%

Оформить

Доставка курьером

Бонусы за покупки

Лиц. ЦБ РФ №2209

Ставка

13.90–29.90%

Лимит

до 500 000 ₽

Льготный период

до 55 дней

Кэшбэк

3.00–11.00%

Оформить

Беспл. обслуживание

Бонусы за покупки

Лиц. ЦБ РФ №429

Ставка

30.50%

Лимит

до 300 000 ₽

Льготный период

до 240 дней

Кэшбэк

1. 00–5.00%

00–5.00%

Оформить

Беспл. обслуживание

Доставка курьером

Лиц. ЦБ РФ №1326

Ставка

11.99–30.75%

Лимит

до 500 000 ₽

Льготный период

до 100 дней

Лиц. ЦБ РФ №316

Ставка

17.90–34.80%

Лимит

до 300 000 ₽

Льготный период

до 51 дня

Оформить

Беспл. обслуживание

Бонусы за покупки

Лиц. ЦБ РФ №2272

Ставка

21.40–37.90%

Лимит

до 1 000 000 ₽

Льготный период

до 62 дней

Кэшбэк

1.00–10.00%

Оформить

Беспл. обслуживание

Бонусы за покупки

Лиц. ЦБ РФ №2272

Ставка

23.00–37.90%

Лимит

до 2 000 000 ₽

Кэшбэк

1. 00–10.00%

00–10.00%

Лиц. ЦБ РФ №3311

Ставка

29.90–59.90%

Лимит

до 600 000 ₽

Льготный период

до 55 дней

Оформить

Беспл. обслуживание

Бонусы за покупки

Лиц. ЦБ РФ №1460

Ставка

11.50–78.50%

Лимит

до 300 000 ₽

Льготный период

до 56 дней

Лиц. ЦБ РФ №2268

Ставка

до 10.00%

Лимит

до 150 000 ₽

Кэшбэк

3.00–8.00%

Лиц. ЦБ РФ №2241

Ставка

до 10.00%

Льготный период

до 90 дней

Подробнее

Беспл. обслуживание

Доставка курьером

Лиц. ЦБ РФ №600

Ставка

17.00%

Лимит

до 500 000 ₽

Льготный период

до 50 дней

Кэшбэк

1. 00–5.00%

00–5.00%

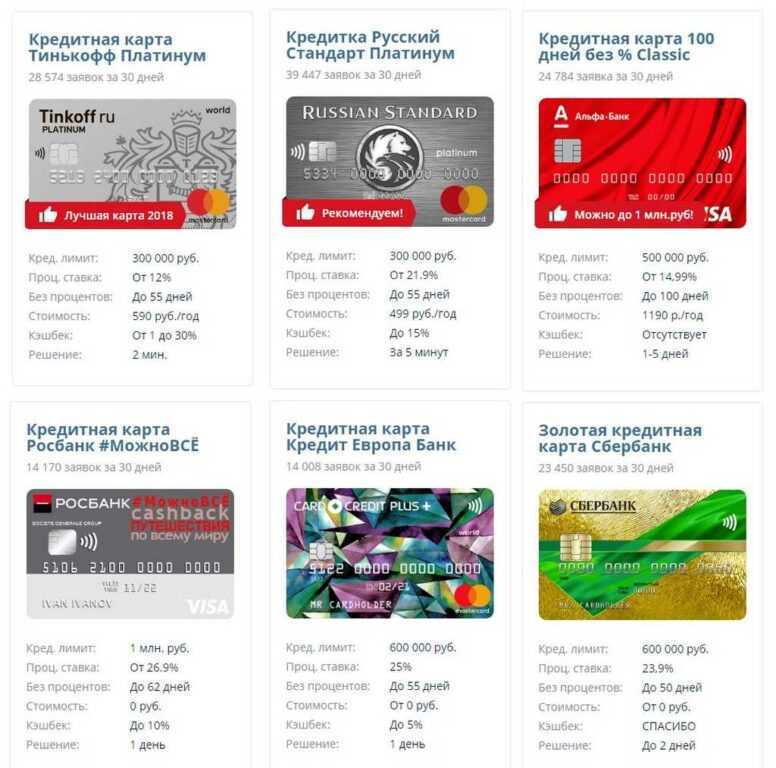

Список предложений по кредитным картам всех банков в Москве.

Процентные ставки, лимиты, льготные периоды и другие условия пользования кредитными картами в Москве.

Подберите кредитную карту с лучшими условиями в Москве, оформите онлайн-заявку и закажите карту на официальном сайте банка.

россиян избежали санкций, прилетев в Узбекистан за VISA, Mastercards

Российские визиты в столицу Узбекистана Ташкент пользуются повышенным спросом, заявляют туристические агентства, поскольку они начали предлагать туры по «дебетовым картам» с целью получения карт Mastercard и VISA из узбекских банков.

Карты Mastercard и VISA, выпущенные в России, не могут использоваться за границей для международных онлайн-платежей, поскольку американские карточные гиганты приостановили свою работу в стране 6 марта из-за войны Москвы в Украине.

Группа компаний «ВЕДИ», имеющая офисы в Москве и 10 городах России, 23 марта стала первой российской туристической компанией, предложившей своим клиентам специальный пакет «На ВИЗУ в Узбекистан».

Туроператор когда-то был известен тем, что организовывал поездки за границу с вакцинами от COVID-19 для россиян, которые предпочитали западные прививки своим самодельным спутниковым вакцинам.

Пакет «Узбекистан» от группы «ВЕДИ» — по фиксированной цене 23 000 рублей (около 280 долларов США) на две ночи и три дня — не включает экскурсии по Ташкенту.

Вместо этого он организует визит в местный банк, где клиенты открывают счет и получают свои дебетовые карты. Заявки и встречи заранее организуются туристическим агентством и его узбекскими партнерами.

Первые туристы с дебетовой картой VEDI Group вылетят в Ташкент 3 апреля. Стоимость авиабилетов рассчитывается отдельно.

Тем временем несколько других российских туристических агентств, таких как BSI Group и Russky Express, уже начали предлагать аналогичные пакеты в Ташкент.

Спрос на такие поездки высок, клиенты обращаются с запросами в турфирмы, сообщают российские СМИ со ссылкой на турфирмы.

Агентства также изучают другие направления для «туризма по кредитным картам», такие как Армения, Грузия, Казахстан, Кыргызстан и Турция.

Почему Узбекистан?

Такие факторы, как простота требований, скорость и доступные сборы, сделали Узбекистан самым популярным выбором для охотников за дебетовыми картами.

Согласно объявлению группы компаний «ВЕДИ», получение карты российским клиентам занимает всего сутки.

Турагент заранее организует оформление документов и встречи в банке. Все, что требуется от клиентов, это явиться лично с паспортами и подписать документы. Клиентам также не нужно иметь действующий адрес в Узбекистане.

Вернувшись в Россию, клиенты могут при необходимости пополнить свой банковский баланс, перечислив деньги различными способами, в том числе через российскую платежную систему «Золотая Корона».

Узбекские банки также предлагают русскоязычные мобильные приложения и круглосуточные горячие линии обслуживания клиентов, говорится в объявлении.

В список узбекских банков, желающих открыть счета для российских клиентов, входят «Асака Банк», «Капитал Банк» и «Ипак Йоли».

Узбекистан — популярное направление среди российских путешественников, желающих оформить карты Mastercard и VISA в местных банках.

Клиенты могут открыть счет в местной валюте, сомах, или выбрать счета в долларах или евро.

В Kapital Bank, например, плата за оформление карты Mastercard или VISA составляет 2,50 доллара США и 5 долларов США соответственно. Также требуется символический депозит в размере 5 долларов США для VISA и 10 евро для Mastercard.

Российские СМИ сообщают, что получение карты в местных банках Армении занимает гораздо больше времени — до шести рабочих дней. Армянские банки также часто требуют местный домашний адрес или шестимесячный договор аренды в качестве подтверждения адреса в Армении.

Некоторые банки в Грузии и Турции также требуют, чтобы иностранцы имели местный адрес для открытия банковского счета. Другие сложные требования включают высокий депозит для нерезидентов.

Другие сложные требования включают высокий депозит для нерезидентов.

Казахстанские посредники

Некоторые казахи также предлагают быть посредниками для россиян, желающих получить карты в Казахстане.

Утверждают, что россиянин может открыть банковский счет через третье лицо в Казахстане, не выезжая из России.

В услуги посредника входит подача заявки на местный индивидуальный идентификационный номер и казахстанский номер телефона перед подачей заявки на банковский счет и последующее получение карты. Биометрические данные и другие данные можно отправить онлайн, утверждают различные статьи и блоги.

Некоторые блогеры говорят, что посредники уже помогли «десяткам» россиян успешно получить дебетовые карты в Казахстане.

Но российские эксперты предупреждают клиентов быть осторожными с услугами, предлагаемыми неизвестными лицами или фирмами. Они призывают россиян тщательно выбирать туроператоров для поездок по дебетовым картам и работать только с проверенными компаниями.

Россияне могут использовать свои новые карты только в поездках за границу, так как карты Mastercard и VISA, выпущенные в Узбекистане или любой другой стране, не могут быть использованы внутри России.

Российские чиновники также напоминают людям сообщать налоговым органам о своих счетах в иностранных банках.

VISA и Mastercard приостановили свою деятельность в России.

Президент РФ Владимир Путин запретил резидентам переводить деньги за границу , в том числе на свои банковские счета, с 1 марта. как Узбекистан. Для жителей России установлен месячный лимит в размере 5000 долларов США, которые они могут перевести за границу.

VISA и Mastercard были среди сотен западных компаний, приостановивших свою деятельность в России из-за санкций, вызванных войной на Украине.

Имеющиеся у них карты, выпущенные российскими банками, можно использовать только внутри страны до истечения срока их действия, так как они не продлеваются.

Карты, выпущенные внутрироссийской системой «Мир», принимаются только в небольшом числе стран, включая Армению, Беларусь, Казахстан, Киргизию, Турцию и Вьетнам.

Между тем, наряду с узбекскими картами некоторые туристические агентства также отмечают возможность дизайнерского шопинга и знакомства с рынком недвижимости Узбекистана.

Похоже, он призван апеллировать к новым реалиям, с которыми сталкиваются россияне: из-за санкций многие любители дизайнерских вещей лишатся своих любимых брендов, поскольку крупные международные компании уезжают из России.

Российские кредитные карты: три варианта для москвичей

Перейти к содержимому

Трудно превзойти широту сетей Mastercard и Visa. Обе платежные сети остаются в авангарде платежной индустрии, разработанные несколько десятилетий назад для обеспечения безопасности и всеобщего признания. Сегодня вы можете совершать транзакции по всему миру, хотя на Кубе, в Иране, в Северной Корее и Венесуэле дела обстоят сложнее. Недавно кредитные карты стали более доступными в Судане, но для этого потребовалось «свержение его давнего диктатора», чтобы вывести страну из кризиса. санкционный список США. Когда страна появляется в санкционном списке Управления по контролю за иностранными активами Министерства финансов США (OFAC), гражданам необходимо найти альтернативы платежным картам.

санкционный список США. Когда страна появляется в санкционном списке Управления по контролю за иностранными активами Министерства финансов США (OFAC), гражданам необходимо найти альтернативы платежным картам.

Нынешние санкции, описанные в информационном бюллетене Белого дома, добавляют Россию в список стран с отключенными кредитными картами во всем мире. Нынешние санкции — не первое появление России в черном списке OFAC. В 2014 году санкции были приняты в ответ на агрессивные действия в Крыму. Однако существующие штрафы, примененные в феврале 2022 года, Министерство финансов решительно позиционирует как «беспрецедентные и чрезмерные» и направленные на «серьезные экономические издержки».

Санкции работают эффективно, но не ограничивают возможности страны совершать сделки в точках продаж или электронной коммерции. Граждане могут выбрать один из трех действенных способов обойти глобальные платежи по кредитным и дебетовым картам в России:

- Оплата картой «Мир» внутригосударственная схема оплаты

- Использовать карту Mastercard или Visa российского банка до истечения срока действия

- Совершите путешествие в симпатичную страну

Схема внутренних платежей

Схемы внутренних платежей являются тенденцией в некоторых странах. (См. Бразилия, Россия, Индия и Китай: развитие платежных систем в странах БРИК .) карта Мир. «Мир» распределяет заработную плату, социальные выплаты и пенсии, а также принимает торговцев. Покупка «Мира» за пределами России ограничена, несмотря на недавние попытки завоевать популярность в Соединенном Королевстве через голландского партнера. Некоторые карты «Мир» принимают в Абхазии, Армении, Беларуси, Казахстане, Кыргызстане, Таджикистане, Турции, ОАЭ, Узбекистане и Вьетнаме.

(См. Бразилия, Россия, Индия и Китай: развитие платежных систем в странах БРИК .) карта Мир. «Мир» распределяет заработную плату, социальные выплаты и пенсии, а также принимает торговцев. Покупка «Мира» за пределами России ограничена, несмотря на недавние попытки завоевать популярность в Соединенном Королевстве через голландского партнера. Некоторые карты «Мир» принимают в Абхазии, Армении, Беларуси, Казахстане, Кыргызстане, Таджикистане, Турции, ОАЭ, Узбекистане и Вьетнаме.

Российские банки выпускают карты «Мир» по дизайну, аналогичному глобальной бизнес-модели Mastercard и Visa, спонсируемой банками. В результате в России появилась функция внутренней карты с картой «Мир». Иногда партнеры банка объединяют карты «Мир» и Mastercard или Visa, чтобы расширить прием, но с выходом этих брендов из России это прекратилось.

Локализованные данные

Недавняя тенденция оплаты заключается в кодификации локализации данных. Локализация данных требует, чтобы персональные данные находились в пределах границ страны. Этот суверенный мандат не является необычным и существует в Китае, Европейском Союзе, Индии и России. Вместо того, чтобы обрабатывать данные держателей карт в центральном месте, данные должны находиться в пределах границ страны.

Этот суверенный мандат не является необычным и существует в Китае, Европейском Союзе, Индии и России. Вместо того, чтобы обрабатывать данные держателей карт в центральном месте, данные должны находиться в пределах границ страны.

Локализация данных вводит требование совершать транзакции через внутренний платежный коммутатор. Вместо стандартного потока платежных транзакций, от продавца к эквайеру и сети для оформления и расчетов, транзакция проходит от эквайера к коммутатору внутренних платежей. В случае с Россией функция локализации данных может перенаправлять транзакции и исключать сеть. В результате клиринг и расчеты могут происходить через местную платежную организацию или клиринг за пределами глобальных платежных брендов.

С локализованными данными под пристальным вниманием Центрального банка России, прежде чем транзакции будут переданы в глобальную сеть Mastercard и Visa, они проходят через Национальную систему платежных карт России (НСПК). Вместо маршрутизации к международным платежным системам транзакции будут проходить через NSPK, исключая из процесса Mastercard и Visa. Проблема изменится, когда истечет срок действия глобальных карт России, но до тех пор Россия обходит операционные требования Mastercard и Visa. Карты перестанут функционировать после истечения срока годности пластика.

Проблема изменится, когда истечет срок действия глобальных карт России, но до тех пор Россия обходит операционные требования Mastercard и Visa. Карты перестанут функционировать после истечения срока годности пластика.

Законы о локализации данных имеют силу, как недавно убедилась платежная индустрия в Индии. Газета New York Times отмечала: «Когда в конце понедельника в Дели часы пробили полночь, Visa, Mastercard и American Express внезапно нарушали закон каждый раз, когда индиец использовал кредитную или дебетовую карту».

Съезди, получи карту

Радио «Свободная Европа» (RFE) сообщило об уникальном для россиян способе создания карточных счетов в соседних, симпатизирующих им странах. RFE цитирует VEDI, туристическую компанию с одиннадцатью туристическими агентствами в России, которая предлагает турпакет в Узбекистан по «фиксированной цене 23 000 рублей (около 280 долларов США)». Путешественнику понравится посещение местного банка, чтобы подать заранее подготовленное заявление на получение карты в этой поездке. Согласно статье, две другие компании, BSI Group и Russky Express, предлагают аналогичные поездки в Узбекистан. Другие туристические сайты с кредитными картами связывают Армению, Грузию, Казахстан, Кыргызстан и Турцию.

Согласно статье, две другие компании, BSI Group и Russky Express, предлагают аналогичные поездки в Узбекистан. Другие туристические сайты с кредитными картами связывают Армению, Грузию, Казахстан, Кыргызстан и Турцию.

Хотя это не относится к 12,4% россиян, находящихся за чертой бедности, это, безусловно, удовлетворяет потребности 10% самых богатых, которые контролируют до 87% богатства страны. Распределение богатства в России настолько перекошено, что Moscow Times цитирует оценку Boston Consulting Group, согласно которой 500 россиян контролируют 40% собственного капитала страны.

Что ожидать дальше

Нынешние российские санкции мало что сделают для ограничения использования платежных карт в России, но они окажут долгосрочное воздействие на платежную экосистему страны. В результате мы ожидаем пять долгосрочных трендов.

Изоляция Платежная инфраструктура России от глобальной системы

Существует потребность в двусторонних соглашениях об акцепте для транзакций за пределами России. Россия должна найти партнера, который сможет обеспечить подходящее дыхание для приема платежей. Это может повлиять на ценообразование платежей, и может потребоваться метод, открывающий границы для расширения партнера. Более широкие последствия для корпоративных и государственных платежей, которые больше не будут производиться через SWIFT, могут повлиять на результат потребительских платежей.

Россия должна найти партнера, который сможет обеспечить подходящее дыхание для приема платежей. Это может повлиять на ценообразование платежей, и может потребоваться метод, открывающий границы для расширения партнера. Более широкие последствия для корпоративных и государственных платежей, которые больше не будут производиться через SWIFT, могут повлиять на результат потребительских платежей.

Платежный партнер России может нарушить другие аспекты платежей

Россия будет искать партнеров за пределами территории западных союзников. Было бы маловероятно ожидать японскую карту JCB в качестве партнера, поскольку страна поддерживает текущие санкции, но китайский UnionPay является вариантом для более широкого приема платежей. Кроме того, RuPay, внутренняя платежная система Индии, также может помочь России заполнить образовавшуюся пустоту.

Дальнейшие сбои в работе сети могут произойти, если RuPay или UnionPay синхронизируется с картой «Мир». Дополнительные санкции могут быть распространены на платежных партнеров, или существующие отношения между двумя брендами могут развалиться. RuPay претендует на международное сотрудничество с Discover, Diners Club, JCB, Pulse и Union Pay. Union Pay принимается в девяноста пяти странах, а 180 миллионов карт выпущены за пределами Китая.

Дополнительные санкции могут быть распространены на платежных партнеров, или существующие отношения между двумя брендами могут развалиться. RuPay претендует на международное сотрудничество с Discover, Diners Club, JCB, Pulse и Union Pay. Union Pay принимается в девяноста пяти странах, а 180 миллионов карт выпущены за пределами Китая.

Санкции могут подорвать рост потребительских платежей в России

Хотя дебетовые карты широко распространены в России, кредитные карты встречаются реже. Файлы кредитных бюро менее развиты, чем в западных странах, а системе кредитного скоринга менее десяти лет. Мы ожидаем более жесткой доступности кредитов, поскольку более широкие потребности страны в кредитах, такие как суверенный долг, сталкиваются с понижением рейтинга. Риск гиперинфляции и резкого роста процентных ставок, регулируемых центральным банком, будет ограничивать кредит в краткосрочной перспективе.

Государство будет более активно участвовать в потребительском кредитовании

В условиях давления на процентные ставки, роста инфляции и экономических потрясений Центральный банк России будет оказывать давление на кредиторов, чтобы они ужесточили кредит для снижения цен. Более того, поскольку «Мир» находится на переднем крае платежей, системе необходимо будет разработать отказоустойчивые и непредвиденные обстоятельства, чтобы заменить основу, обеспечиваемую Mastercard и Visa. В результате текущие условия будут препятствовать росту потребительского кредитования.

Более того, поскольку «Мир» находится на переднем крае платежей, системе необходимо будет разработать отказоустойчивые и непредвиденные обстоятельства, чтобы заменить основу, обеспечиваемую Mastercard и Visa. В результате текущие условия будут препятствовать росту потребительского кредитования.

Раздвоение глобального рынка платежей

До введения санкций платежи проходили через глобальную структуру, используя функции Mastercard и Visa для потребителей и более широкие функции Swift для корпоративных и государственных платежей. В зависимости от масштабов и продолжительности войны России против Украины глобальные платежи рискуют разделиться на два мира, где транзакция становится проблемой «мы и они», с поляризованными субъектами, не связанными политическими интересами.

Эта проблема менее заметна для эмитентов карт среднего размера, которые больше ориентируются на своих внутренних клиентов, но она изменит правила игры для фирм с международными интересами.