Мигкредит погашение займа по договору: Погашение кредитов

Содержание

Финансовый омбудсмен заявил о незаконности комиссий МФО за выдачу кредитов

Андрей Гордеев / Ведомости

Микрофинансовые организации (МФО) устанавливают незаконные комиссии за перевод или выдачу кредитных средств – на подобные нарушения приходится треть от всех жалоб граждан на МФО. Об этом «Ведомостям» сообщили в пресс-службе главного финомбудсмена Юрия Воронина, уточнив, что в подобных спорах финансовые уполномоченные всегда принимают решения в пользу потребителей.

Из обращений потребителей к финомбудсмену следует, что при оформлении займа многие МФО в договоре прописывают способы выдачи займа и взимают определенную сумму за перевод средств на карту или выдачу займа другими способами. Размер подобного сбора может быть фиксированным или исчисляться в процентах от суммы займа (до 3,5%). Учитывая, что размер комиссии незначителен, потребители обычно соглашаются с подобными тратами. Но многие даже не знают, что это незаконно, подчеркивает омбудсмен.

«В случаях, когда взимается комиссия за выдачу займа, МФО поясняют, что такие действия являются дополнительными услугами, которые должны оплачиваться клиентами отдельно. Однако при предоставлении займа действие кредитора по выдаче займа является его прямой обязанностью, стандартным действием, без которого кредитор не смог бы исполнить договор займа», – объясняет Воронин. Незаконность такой практики подтверждается и судами, отмечает он.

Однако при предоставлении займа действие кредитора по выдаче займа является его прямой обязанностью, стандартным действием, без которого кредитор не смог бы исполнить договор займа», – объясняет Воронин. Незаконность такой практики подтверждается и судами, отмечает он.

Распространенность таких нарушений обусловлена тем, что многие люди, обращающиеся за займами в МФО, не обладают должным уровнем правовой грамотности, считает Владимир Шалаев, старший юрист BMS Law Firm. «Либо, даже понимая незаконность комиссии, потребитель вынужден согласиться на нее, не имея других вариантов получения денег, и именно этим и пользуются МФО», – говорит Шалаев.

В соответствии с судебной практикой, а также позицией Верховного суда, сформулированной еще в 2014 г., предоставление займа, т. е. фактическая передача заемщику денежных средств, не является самостоятельной услугой, подчеркивает Дмитрий Горбунов, партнер фирмы «Рустам Курмаев и партнеры». «МФО не вправе требовать дополнительной платы не только за осуществление перевода денежных средств на банковский счет (на карту) клиента, но и, например, за рассмотрение его заявки и оценку кредитоспособности, – говорит Горбунов. – И хотя закон «О микрофинансовой деятельности» и не устанавливает прямого запрета на такие комиссии, к отношениям, возникающим между МФО и заемщиком, применимы требования закона «О потребительском кредите», а он, в свою очередь, такие ограничения предусматривает». Даже если дополнительные платежи и комиссии прописываются в договоре, это не делает их обоснованными, поскольку любые условия договора займа, противоречащие закону, могут быть признаны недействительными и ничтожными, подчеркивает юрист.

– И хотя закон «О микрофинансовой деятельности» и не устанавливает прямого запрета на такие комиссии, к отношениям, возникающим между МФО и заемщиком, применимы требования закона «О потребительском кредите», а он, в свою очередь, такие ограничения предусматривает». Даже если дополнительные платежи и комиссии прописываются в договоре, это не делает их обоснованными, поскольку любые условия договора займа, противоречащие закону, могут быть признаны недействительными и ничтожными, подчеркивает юрист.

Сами МФО считают, что они вправе предоставлять клиенту выбор между платной и бесплатной услугой. «В нашей группе компаний нет комиссий за предоставление займа или за оказание услуг, связанных с предоставлением займа, – комментирует Александра Новицкая, директор департамента по правовым и корпоративным вопросам ГК Eqvanta. – Тем не менее закон позволяет кредиторам предусматривать условие о платности определенных способов предоставления займа, если при этом есть бесплатный способ и клиент самостоятельно выбрал именно платный способ. С точки зрения буквы закона нарушения нет. С позиции духа закона это неправильно и, конечно, не клиентоориентированно». Другие МФО («Мигкредит», «Кармани», «Мани мен», «Финбридж») на запрос «Ведомостей» не ответили.

С точки зрения буквы закона нарушения нет. С позиции духа закона это неправильно и, конечно, не клиентоориентированно». Другие МФО («Мигкредит», «Кармани», «Мани мен», «Финбридж») на запрос «Ведомостей» не ответили.

Если клиент МФО все же подписал договор и заплатил за получение средств, омбудсмен рекомендует сначала обратиться с претензией в МФО с требованием о возврате уплаченной комиссии. «Если ответ МФО потребителя не устроил или не был получен вовсе, потребитель вправе обратиться к финансовому уполномоченному», – отмечает Воронин.

Омбудсмен рекомендует МФО пересмотреть работу по урегулированию подобных претензий клиентов, поясняя, что при рассмотрении спора финуполномоченным у кредитора возникает обязанность уплатить взнос в фонд финансирования деятельности омбудсмена, размер которого может значительно превышать размер комиссии. Для потребителей рассмотрение заявлений осуществляется омбудсменом бесплатно.

Новости СМИ2

Хотите скрыть рекламу? Оформите подписку

и читайте, не отвлекаясь

Как правильно погашать займы?

Займ в микрофинансовой организации — практически то же самое, что кредит в банке: с договором, обязательствами и процентами. Если вовремя не гасить долг, могут возникнуть проблемы, испортится ваша кредитная история и, возможно, придётся общаться с коллекторами.

Если вовремя не гасить долг, могут возникнуть проблемы, испортится ваша кредитная история и, возможно, придётся общаться с коллекторами.

Чтобы этого не возникло, давайте разберём, как правильно погасить займ в МФО?

Микрофинансовые компании выдают два вида займа: краткосрочный и долгосрочный. Иногда можно встретить компании, которые оформляют только один из них.

- Краткосрочный займ выдается сроком не больше, чем на 30 дней. Такой вариант кредита заёмщик гасит сразу — закрывает одним платежом всю сумму, которую он занимал, плюс проценты, которые начислялись сверху.

- Долгосрочный же займ можно взять на гораздо больший срок — до 6 месяцев, а то и до года. В этом варианте клиент будет платить постепенно, зачисляя на счёт компании равные суммы. Обычно это происходит два раза в неделю.

Все даты внесения платежей и сроки погашения займа обязательно прописываются в договоре. В случае несоблюдения условий и при наличии просрочек, заёмщика ждут определённые неприятности, до которых доводить не стоит.

Как погасить микрозайм?

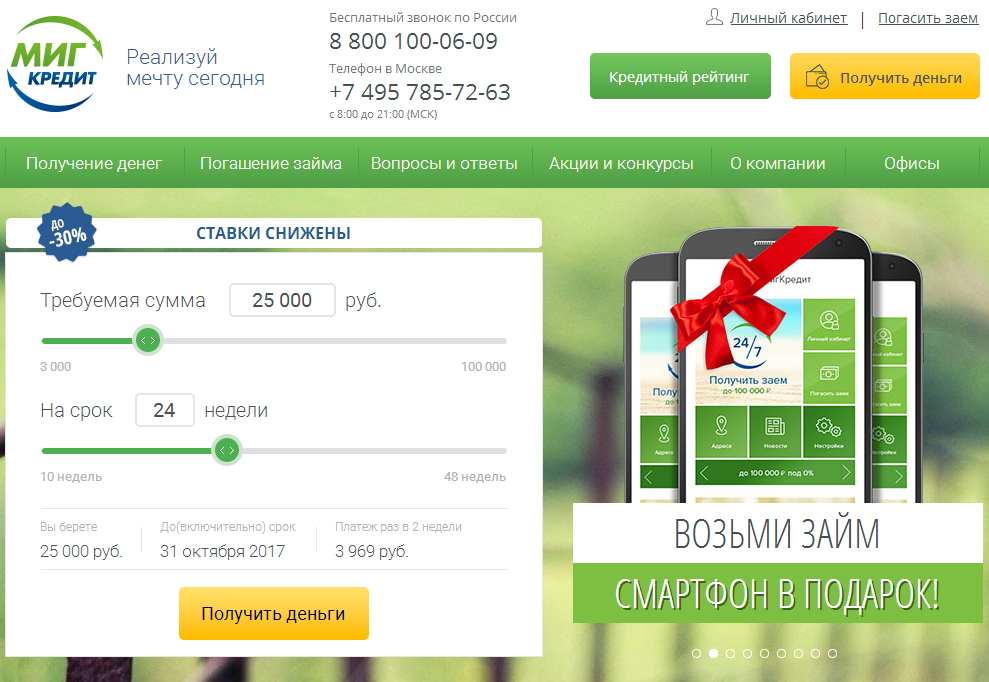

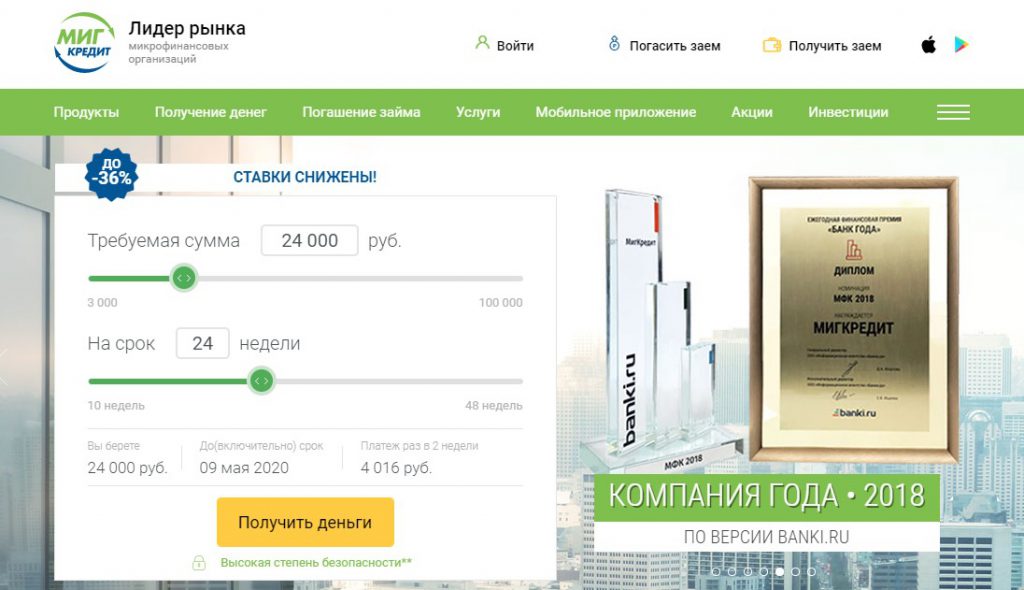

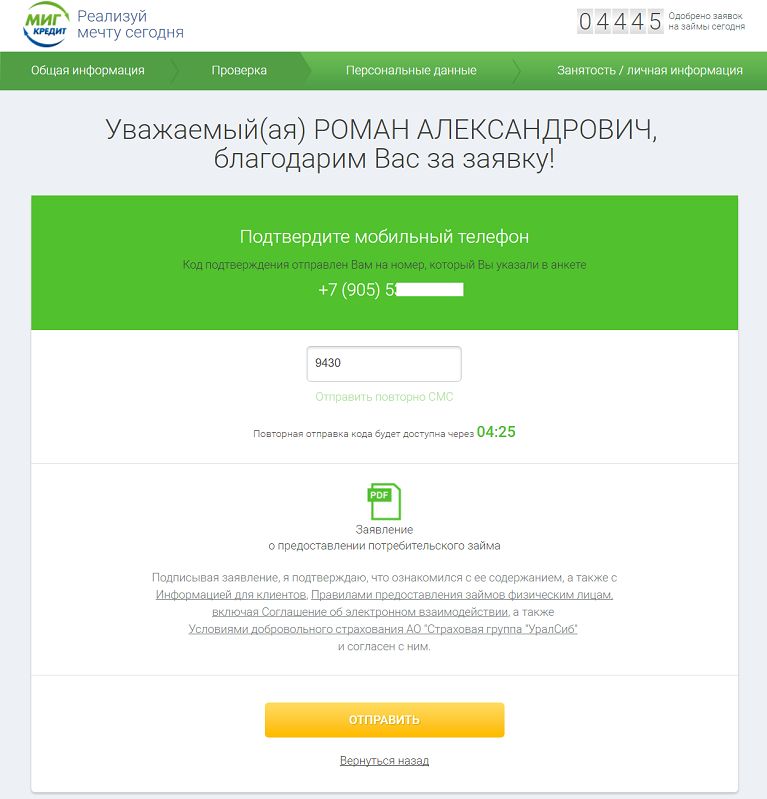

Абсолютно все компании указывают на своих сайтах возможные способы погашения микрозайма. Методов на сегодняшний день довольно много. Рассмотрим возможные варианты на примере компании МигКредит:

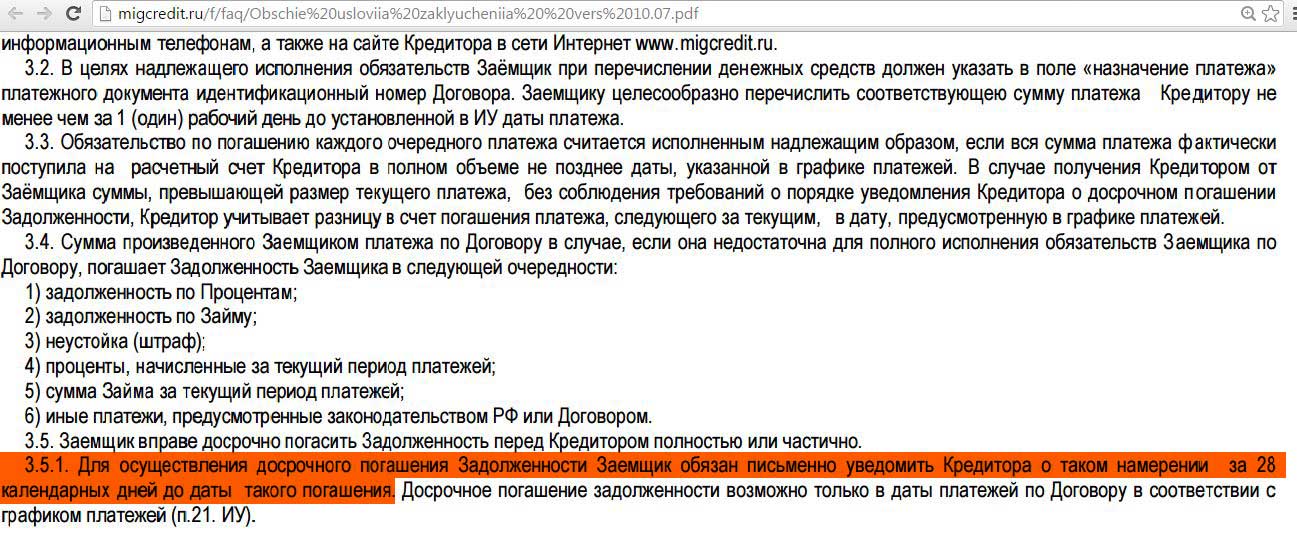

- Первый вариант, который нам предлагают, является, наверное, самым распространенным и удобным — это погашение онлайн на сайте или через приложение на смартфоне. Оплатить долг можно любой картой, в любое время, находясь в любой точке мира. Для этого нужно только ввести номер договора и реквизиты самой карты. Удобно, не правда ли?

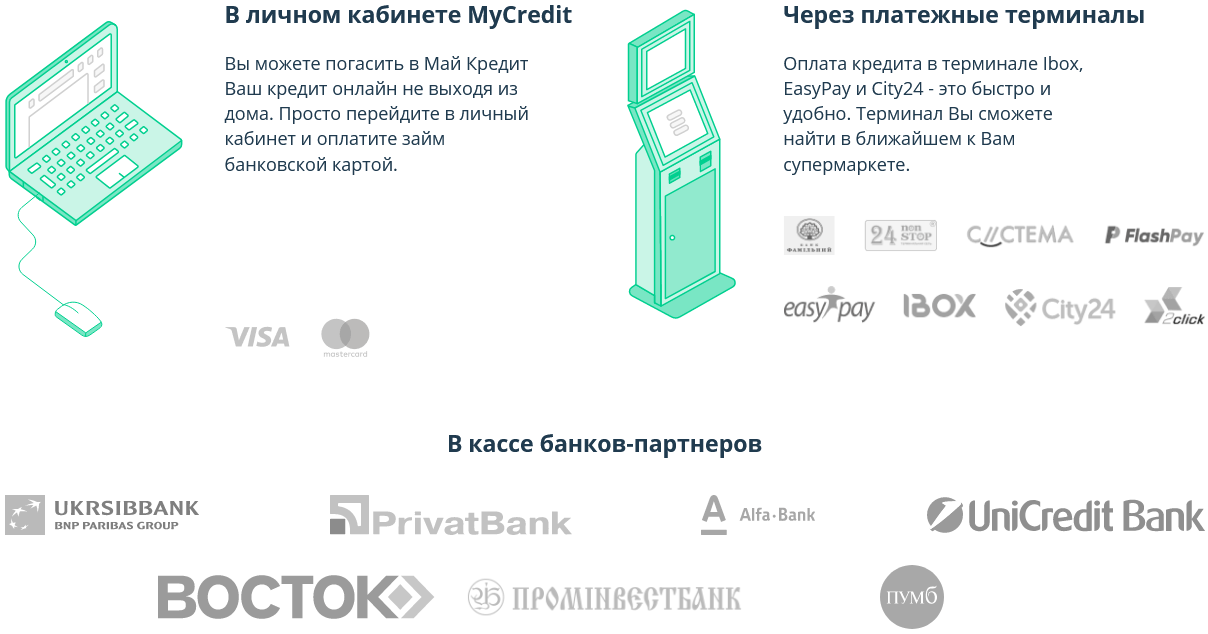

- Банки и банкоматы. МФО сотрудничают с различными банками, что значит — вы всегда можете прийти в отделение банка-партнера и внести средства наличными, так сказать “по-старинке”. Это самый доверенный способ, им до сих пор пользуется большое количество людей, которые привыкли решать такие дела оффлайн. Если вам всё же не обязательно куда-то идти, вы также можете оплатить займ через интернет-банкинг с помощью своего банковского счёта.

- Салоны связи. Кредитные платежи можно совершить в “Связном”, “МТС”, “Билайн”, “Мегафон”. Проверенный временем, надёжный способ.

- Платёжные системы Contact и Золотая корона. Эти платёжные сервисы уже давно показали себя удобными и востребованными. Они просты в использовании и сотрудничают с многими микрофинансовыми компаниями.

- Терминалы Элексент и Киви. В случае оплаты через них нужно подготовить наличные. Они также расположены по всему городу и быстро зачислят деньги на счёт вашей МФО.

Обычно для оплаты необходимо знать номер договора. Однако иногда потребуются и банковские реквизиты. И то, и другое вы можете посмотреть в своём личном кабинете на сайте компании, либо позвонив на горячую линию МФО.

Когда лучше вносить деньги?

При оплате кредита, взятого в микрофинансовой организации, крайне важно вносить деньги вовремя. Если в день, обозначенный в договор как день оплаты, на счету не будет нужной суммы, автоматически в вашей кредитной истории появится просрочка, что влечёт за собой неприятности и долги.

Чтобы быть уверенным, что деньги будут на счету, лучше вносить их за 1-2 дня до срока платежа. В таком случае они точно нигде не задержатся, а вы покажете себя как надёжный плательщик. Ваша кредитная история будет в порядке.

Если нет возможности погасить платёж в срок?

В жизни случается разное — финансовые неурядицы тоже. Если по каким-то причинам у вас не получится внести нужную сумму в срок, не спешите отчаиваться. Вы можете найти выход из этой ситуации. Для начала обратитесь в МФО, в которой вы брали займ. Желательно сделать это заранее, а не в день оплаты. Объясните им свою ситуацию и посмотрите, что сотрудники компании могут вам предложить.

- 1 вариант — возможно, вам одобрят реструктуризацию. Это изменение условий кредита. Это удобно в случае с долгосрочными займами — вам поменяют график платежей и отсрочат платёж на какое-то время. Однако за этим следует и изменение условий по кредиту. Так что прежде, чем согласиться, внимательно изучите предложение по реструктуризации.

- 2 вариант — пролонгация. Это, скорее, работает с краткосрочными займами. Это перенос (или отсрочка) даты оплаты. Так как краткосрочный заем закрывается одним-единственным платежом, МФО могут позволить поменять дату на более удобную. Конечно, проценты никуда не денутся, поэтому за такой вариант тоже придётся платить.

Проверенные компании с большим опытом, такие как МигКредит, всегда идут навстречу своим клиентам и максимально пытаются не доводить до крайностей! Обращайтесь в проверенные компании, старайтесь брать кредиты только в случае острой необходимости, планируйте финансы и будьте счастливым плательщиком с хорошей кредитной историей!

Определение, принцип работы, условия кредита

Что такое микрокредит?

Микрокредит — это распространенная форма микрофинансирования, которая включает в себя чрезвычайно небольшую ссуду, предоставляемую человеку, чтобы помочь ему стать самозанятым или развить малый бизнес. Эти заемщики, как правило, являются лицами с низким доходом, особенно из менее развитых стран (НРС). Микрокредит также известен как «микрокредитование» или «микрозайм».

Микрокредит также известен как «микрокредитование» или «микрозайм».

Key Takeaways

- Микрокредит – это метод кредитования очень небольших сумм для открытия или расширения малого бизнеса.

- Заемщиками микрокредитов, как правило, являются лица с низким доходом, проживающие в некоторых частях развивающегося мира; эта практика зародилась в своей современной форме в Бангладеш.

- Большинство схем микрокредитования основываются на модели группового заимствования, первоначально разработанной лауреатом Нобелевской премии Мухаммадом Юнусом и его Grameen Bank.

Что такое ротационная кредитно-сберегательная ассоциация (РОСКА)?

Как работает микрокредит

Концепция микрокредитования была основана на идее о том, что квалифицированные люди в слаборазвитых странах, живущие за пределами традиционных банковских и денежных систем, могут войти в экономику с помощью небольшого кредита. Люди, которым предлагается такой микрокредит , могут жить в бартерных системах, при которых фактическая валюта не обменивается.

Современное микрокредитование обычно связывают с моделью Grameen Bank, разработанной экономистом Мухаммадом Юнусом. Эта система зародилась в Бангладеш в 1976 году, когда группа женщин заняла 27 долларов для финансирования собственного малого бизнеса группы. Женщины погасили кредит и смогли поддерживать бизнес.

У женщин в Бангладеш, получивших микрокредит, не было денег на покупку материалов, необходимых для изготовления бамбуковых стульев, которые они, в свою очередь, продавали, и в то же время каждому отдельному заемщику было бы слишком рискованно давать кредит самостоятельно. . Заимствовав как группу, первоначальное финансирование дало им ресурсы для начала производства с пониманием того, что кредит будет выплачиваться со временем по мере получения дохода.

Размер микрозайма может варьироваться от 10 до 100 долларов США и редко превышает 2000 долларов США.

Структура микрокредитных соглашений часто отличается от традиционного банковского дела, где может потребоваться залог или другие условия, установленные для гарантии погашения. Письменного договора может и не быть.

Письменного договора может и не быть.

В некоторых случаях микрокредит гарантировался соглашением с членами сообщества заемщика, которые должны были заставить заемщика работать над погашением долга. По мере того, как заемщики успешно выплачивают свои микрокредиты, они могут получить право на получение кредитов на все большие и большие суммы.

Условия микрокредита

Как и обычные кредиторы, микрофинансисты должны взимать проценты по кредитам, и они устанавливают конкретные планы погашения с выплатами через регулярные промежутки времени. Некоторые кредиторы требуют, чтобы получатели ссуды откладывали часть своего дохода на сберегательный счет, который можно использовать в качестве страховки в случае невыполнения клиентом своих обязательств. Если заемщик успешно погашает кредит, то он только что накопил дополнительные сбережения.

Поскольку многие заявители не могут предложить залог, микрокредиторы часто объединяют заемщиков в качестве буфера. После получения кредита получатели вместе погашают свои долги. Поскольку успех программы зависит от вклада каждого, это создает форму давления со стороны сверстников, которая может помочь обеспечить выплату.

Поскольку успех программы зависит от вклада каждого, это создает форму давления со стороны сверстников, которая может помочь обеспечить выплату.

Например, если у человека возникают проблемы с использованием своих денег для открытия бизнеса, этот человек может обратиться за помощью к другим членам группы или к кредитному специалисту. Посредством погашения кредита получатели кредита начинают развивать хорошую кредитную историю, что позволяет им получать более крупные кредиты в будущем.

Интересно, что хотя эти заемщики часто считаются очень бедными, суммы погашения по микрозаймам часто на самом деле выше, чем средний уровень погашения по более традиционным формам финансирования. Например, микрофинансовая организация Opportunity International сообщила, что уровень погашения составляет примерно 98,9 % в 2016 году.

Критика микрокредитования

Высказывались критические замечания по поводу микрокредитования и того, как им можно злоупотреблять. Например, в Южной Африке микрокредиты были введены в некоторых из беднейших сообществ, чтобы побудить людей заниматься самозанятостью. Однако то, как он был введен, в некоторых случаях приводил к тому, что средства расходовались на потребление, а не на создание или развитие какой-либо формы бизнеса или занятости.

Однако то, как он был введен, в некоторых случаях приводил к тому, что средства расходовались на потребление, а не на создание или развитие какой-либо формы бизнеса или занятости.

Кроме того, заемщики могут оказаться с огромными долгами, которые они не могут погасить, даже с небольшими кредитами, предлагаемыми через микрокредит. Проблема в том, что у заемщиков может не быть постоянного источника дохода, или они планируют использовать микрокредит, чтобы создать для себя источник дохода, который позволил бы им погасить финансирование. В результате некоторые заемщики прибегли к продаже личного имущества и поиску нового финансирования для покрытия своего предыдущего микрокредита.

Микрофинансирование: получение денег для бедных или зарабатывание денег на бедных?

1Микрофинансовые организации в настоящее время имеют очень высокие показатели погашения кредита, составляющие 95-99%. В сочетании с растущими размерами кредитов клиентов эти учреждения даже получают прибыль. Неудивительно, что у мира есть веская причина праздновать микрофинансовую революцию. Не обязательно неправильно сокращать бедность и зарабатывать деньги на стороне. Однако возникает вопрос, действительно ли это происходит с микрофинансированием.

Неудивительно, что у мира есть веская причина праздновать микрофинансовую революцию. Не обязательно неправильно сокращать бедность и зарабатывать деньги на стороне. Однако возникает вопрос, действительно ли это происходит с микрофинансированием.

2р. П. Кристен (1997) определяет микрофинансирование как средство предоставления различных финансовых услуг малоимущим на основе рыночных и коммерческих подходов. Эти услуги могут включать сбережения, страхование, денежные переводы и кредит. Однако движение микрофинансирования на сегодняшний день в целом отдает предпочтение микрокредитам, то есть предоставлению небольших ссуд домохозяйствам, которые считаются слишком бедными, чтобы претендовать на получение ссуд от официальных финансовых учреждений. В этом эссе в основном обсуждается микрофинансирование этих очень бедных клиентов, которые не могут брать кредиты даже как частные лица, а должны брать кредиты через группу солидарной ответственности.

3Бедные домохозяйства попали в порочный круг бедности, где труд, их лучший ресурс, «заперт» из-за различных ограничений, включая отсутствие ликвидности. Производительность домохозяйства как таковая ограничена уровнем, при котором имеющегося дохода домохозяйства недостаточно для поддержания хорошего уровня жизни. Например, в бедном домохозяйстве могут быть члены семьи, которые готовы работать в семейном саду, чтобы выращивать достаточно продовольственных культур. Однако, если они не могут позволить себе улучшенные сорта сельскохозяйственных культур и сельскохозяйственные ресурсы, семья не сможет выращивать достаточно продуктов питания. Таким образом, считается, что рабочая сила домохозяйства заблокирована из-за ограничения ликвидности среди других ограничений.

Производительность домохозяйства как таковая ограничена уровнем, при котором имеющегося дохода домохозяйства недостаточно для поддержания хорошего уровня жизни. Например, в бедном домохозяйстве могут быть члены семьи, которые готовы работать в семейном саду, чтобы выращивать достаточно продовольственных культур. Однако, если они не могут позволить себе улучшенные сорта сельскохозяйственных культур и сельскохозяйственные ресурсы, семья не сможет выращивать достаточно продуктов питания. Таким образом, считается, что рабочая сила домохозяйства заблокирована из-за ограничения ликвидности среди других ограничений.

4Многие правительства и сообщества доноров считают, что ограничение ликвидности является наиболее важным препятствием, мешающим бедным домохозяйствам, и что, если его решить, домохозяйства смогут избежать бедности. Экономисты утверждают, что для того, чтобы разорвать порочный круг бедности, должна быть внешняя сила, которая разорвет порочную цепь, влив некоторую ликвидность, тем самым разблокировав домашний труд. Микрофинансирование обещает не только разорвать порочную цепь бедности, но и инициировать совершенно новый цикл благотворной спирали самоусиливающегося экономического расширения, которое ведет к повышению благосостояния домохозяйств.

Микрофинансирование обещает не только разорвать порочную цепь бедности, но и инициировать совершенно новый цикл благотворной спирали самоусиливающегося экономического расширения, которое ведет к повышению благосостояния домохозяйств.

5Такова модель, которая продвигала институт микрофинансирования и придавала ему «вежливый и респектабельный» имидж, которым он пользуется в настоящее время. При всем уважении, стоит поднять некоторые вопросы относительно предположений, лежащих в основе такой популярной модели.

6 Во-первых, сторонники модели исходят из того, что многие бедняки могут стать мелкими предпринимателями. Предпринимательские навыки и управленческие способности считаются само собой разумеющимися, таким образом, микрофинансирование способно создавать рабочие места, даже если это самостоятельная занятость. Во-вторых, даже если бы первое предположение было верным, модель по-прежнему исходит из того, что будет существовать динамично развивающийся рынок товаров и услуг и что все микропредприниматели смогут получить доступ к рынкам для своей продукции; иначе как еще можно повысить доходы от предпринимательства, если не будет рынков? В-третьих, сторонники этой модели также предполагают, что, пока бедные могут платить по рыночным ставкам или немного выше рыночных ставок, это хороший показатель того, что они преуспевают в финансовом отношении. По иронии судьбы, одной из основных причин, по которой считалось столь оправданным предоставление более «официальных» финансовых услуг бедным, было то, что предполагалось, что местные ростовщики эксплуатируют бедных, взимая грабительские процентные ставки. Но даже тогда бедняки платили!

По иронии судьбы, одной из основных причин, по которой считалось столь оправданным предоставление более «официальных» финансовых услуг бедным, было то, что предполагалось, что местные ростовщики эксплуатируют бедных, взимая грабительские процентные ставки. Но даже тогда бедняки платили!

7 Суть в том, что микрофинансирование следует понимать как инструмент политики перераспределения ресурсов, и, как и любую другую подобную политику, важно внимательно следить за лежащими в основе предположениями, поскольку, если они недействительны, цели политики могут быть не реализованы. .

8 Основная цель этого эссе не в том, чтобы оспаривать, доказывать или опровергать что-либо, а в том, чтобы выявить реалии того, с чем бедным людям приходится справляться, чтобы быстро погасить свои кредиты. Цель состоит в том, чтобы довести социальные и финансовые затраты, связанные с рассрочкой микрофинансирования, до сведения лиц, определяющих политику.

9Более 120 миллионов человек в настоящее время пользуются услугами более 10 000 микрофинансовых организаций, выплачивающих процентные ставки от 15 до 35%. В ноябре 2006 года официальная организация Microfinance Information Exchange, Inc. опубликовала наводящие на размышления статистические данные ведущих микрофинансовых организаций. Самая прибыльная микрофинансовая организация в 2006 году была в Африке со средней доходностью активов 30,90%, за ней следует еще одна организация в Азии со средней рентабельностью активов 30,2%. В среднем 100 самых прибыльных микрофинансовых организаций мира имеют доходность активов в среднем 10,44%. Второй по величине микрофинансовой организацией после Grameen (с точки зрения охвата клиентов) является ASA с более чем 4 миллионами клиентов. ASA имеет доходность активов 14,53% и входит в число 15 крупнейших мировых микрофинансовых организаций с точки зрения прибыльности.

В ноябре 2006 года официальная организация Microfinance Information Exchange, Inc. опубликовала наводящие на размышления статистические данные ведущих микрофинансовых организаций. Самая прибыльная микрофинансовая организация в 2006 году была в Африке со средней доходностью активов 30,90%, за ней следует еще одна организация в Азии со средней рентабельностью активов 30,2%. В среднем 100 самых прибыльных микрофинансовых организаций мира имеют доходность активов в среднем 10,44%. Второй по величине микрофинансовой организацией после Grameen (с точки зрения охвата клиентов) является ASA с более чем 4 миллионами клиентов. ASA имеет доходность активов 14,53% и входит в число 15 крупнейших мировых микрофинансовых организаций с точки зрения прибыльности.

Все 5 лучших микрофинансовых организаций с точки зрения охвата находятся в Азии, где высокая плотность населения является нормой в сочетании с высоким уровнем бедности и отсутствием альтернативных источников финансирования. Именно эти неблагоприятные социальные характеристики делают Азию основным рынком для микрофинансирования. Д. Рудман и У. Куреши (2006) утверждают, что настоящий гений микрофинансирования не в том, что они твердо верят в то, что бедные могут платить, а в том, что они смогли найти умные решения проблем увеличения объема. , поддержание высоких показателей погашения кредитов, сохранение клиентов и минимизация возможностей для мошенничества, а также возможность предоставлять рентабельные микрофинансовые услуги тысячам и миллионам бедных клиентов.

Д. Рудман и У. Куреши (2006) утверждают, что настоящий гений микрофинансирования не в том, что они твердо верят в то, что бедные могут платить, а в том, что они смогли найти умные решения проблем увеличения объема. , поддержание высоких показателей погашения кредитов, сохранение клиентов и минимизация возможностей для мошенничества, а также возможность предоставлять рентабельные микрофинансовые услуги тысячам и миллионам бедных клиентов.

Рисунок 1

10Микрофинансовые организации новаторски переложили два классических банковских обязательства на заемщиков. Во-первых, именно бедняки определяют кредитоспособность заемщиков посредством отбора равных по группам заемщиков. Во-вторых, именно бедняки по-прежнему навязывают взыскание долгов с равных, руководствуясь новаторскими контрактами, нарушение которых слишком дорого обходится.

11Популярное объяснение того, как бедняки погашают свои кредиты, основано на четырех принципах. Во-первых, это принцип динамического стимулирования погашения кредита. Это означает, что кредитное учреждение предложит перспективу более крупного кредита, как только индивидуальный заемщик сможет погасить текущий кредит.

Это означает, что кредитное учреждение предложит перспективу более крупного кредита, как только индивидуальный заемщик сможет погасить текущий кредит.

12 Уже одно это должно быть стимулом для клиентов закончить погашение своего текущего кредита и претендовать на получение более крупного кредита. Сторонники заимствования совместной ответственности утверждают, что динамические стимулы заставляют микрофинансирование для бедных работать аналогично кредитной карте в развитых странах, когда клиенты возвращают кредит, потому что они хотят получить доступ к большему кредиту в будущем. Другие авторы утверждали, что такой же динамичный стимул является отличным стимулом для предоставления промежуточных ссуд более бедным домохозяйствам для погашения их прежних долгов. Таким образом, бедные микрофинансовые клиенты, скорее всего, попадут в порочный круг долгов, заключая больше долгов, чтобы погасить долги микрофинансирования, чтобы получить больше средств и, как мы надеемся, компенсировать уже накопленные долги. Клиенты продолжают брать кредиты, чтобы погасить их, пока не столкнутся с избыточной задолженностью. Чрезмерная задолженность может привести к истощению основных средств домохозяйства и других основных средств к существованию, в результате чего домохозяйство становится незащищенным и уязвимым.

Клиенты продолжают брать кредиты, чтобы погасить их, пока не столкнутся с избыточной задолженностью. Чрезмерная задолженность может привести к истощению основных средств домохозяйства и других основных средств к существованию, в результате чего домохозяйство становится незащищенным и уязвимым.

13Второй принцип солидарной ответственности заимствования. Это означает, что ответственность за погашение микрофинансовых займов несет группа заемщиков, а не отдельный человек. Если отдельный заемщик не выполняет свои обязательства, вся группа несет ответственность. В-третьих, это принцип коллегиального мониторинга и давления со стороны коллег. Отдельные лица в группе контролируют и оказывают давление друг на друга, чтобы обеспечить своевременное погашение всех кредитов. В случае, если физическое лицо не может погасить долг из-за принятия неверных инвестиционных решений или по какой-либо другой причине, все члены группы несут моральное обязательство помочь в погашении. Наконец, предполагается, что заимствование с солидарной ответственностью должно процветать благодаря принципу принудительных сбережений. Индивидуальные заемщики вынуждены откладывать фиксированную регулируемую сумму денег каждый месяц.

Индивидуальные заемщики вынуждены откладывать фиксированную регулируемую сумму денег каждый месяц.

14 Ни группа, ни отдельный человек не могут получить доступ к принудительным сбережениям по своему желанию, но они могут использоваться в качестве обеспечения для будущих займов и могут быть возвращены только в том случае, если индивидуальный заемщик выходит из проекта и был одобрен всеми членами группа. Принудительное сбережение является не только частичным обеспечением кредитов, взятых взаймы физическим лицом, но также может быть конфисковано микрофинансовой организацией, если какой-либо другой член (члены) группы не выплатит кредит.

15Самая известная история микрофинансирования – это история Мухаммеда Юнуса, основателя Grameen Bank, вдохновившего многие другие микрофинансовые организации по всему миру. Grameen Bank был основан после войны за независимость страны. В то время Бангладеш страдала от отчаянной бедности, усугубляемой очень высокой рождаемостью. Экономика все еще была очень сельской, а правительство считалось слабым и коррумпированным. Чтобы справиться с ситуацией с бедностью, предпочтение отдавалось небюрократическим «низовым» и другим коллективным подходам. Это побудило к созданию групп самопомощи для одинаково обездоленных групп, чтобы объединить ресурсы для взаимной выгоды членов группы. Именно в таких условиях Мухаммад Юнус, профессор экономики Университета Читтагонга, начал экспериментальный исследовательский проект, предоставив кредит сельской бедноте Бангладеш. Он начал с того, что одалживал людям немного денег из собственного кармана, и вскоре понял, что сельским жителям достаточно заниматься простыми видами деятельности, такими как очистка риса и плетение бамбука. Позже он обнаружил, что заемщики не только получали большую выгоду от доступа к кредитам, но и надежно выплачивали их, даже если не могли предложить залог. Позже, при поддержке Центрального банка Бангладеш и доноров, этот скромный эксперимент превратился в самую известную в мире микрофинансовую организацию, Grameen Bank, и в учреждения, которые копируют его новаторскую методологию по всему миру.

Чтобы справиться с ситуацией с бедностью, предпочтение отдавалось небюрократическим «низовым» и другим коллективным подходам. Это побудило к созданию групп самопомощи для одинаково обездоленных групп, чтобы объединить ресурсы для взаимной выгоды членов группы. Именно в таких условиях Мухаммад Юнус, профессор экономики Университета Читтагонга, начал экспериментальный исследовательский проект, предоставив кредит сельской бедноте Бангладеш. Он начал с того, что одалживал людям немного денег из собственного кармана, и вскоре понял, что сельским жителям достаточно заниматься простыми видами деятельности, такими как очистка риса и плетение бамбука. Позже он обнаружил, что заемщики не только получали большую выгоду от доступа к кредитам, но и надежно выплачивали их, даже если не могли предложить залог. Позже, при поддержке Центрального банка Бангладеш и доноров, этот скромный эксперимент превратился в самую известную в мире микрофинансовую организацию, Grameen Bank, и в учреждения, которые копируют его новаторскую методологию по всему миру. Grameen Bank сегодня может похвастаться Нобелевской премией, 1700 отделениями, 16 000 сотрудников и 6 миллионами клиентов, из которых 96% составляют женщины.

Grameen Bank сегодня может похвастаться Нобелевской премией, 1700 отделениями, 16 000 сотрудников и 6 миллионами клиентов, из которых 96% составляют женщины.

16Однако история микрофинансирования не всегда имеет такой хороший послужной список. Исследование, проведенное Международным научно-исследовательским институтом продовольственной политики (IFRI) и посвященное Малавийской сельскохозяйственной финансовой корпорации, дало довольно «нетрадиционные» результаты (Diagne, 2000). Результаты резко противоречили общепринятым представлениям и предположениям о неформальном преимуществе совместной ответственности и его последствиях для стимулов к выбору коллег, мониторингу коллег и давлению коллег в отношении погашения кредита. Полученные данные не подтвердили широко распространенное предположение о том, что совместная ответственность является причиной высоких показателей погашения успешных программ группового кредитования. В частности, исследование показало, что в кредитных группах не проводилось эффективного коллегиального мониторинга из-за связанных с этим социальных издержек.

17Другой важный вывод того же исследования заключается в том, что давление со стороны сверстников имело место реже, чем предполагает солидарная ответственность, и когда это происходило, в большинстве случаев оно не могло побудить неплательщиков погасить свои кредиты. М. Шридер (2003) утверждает, что заимствование с солидарной ответственностью может привести к эффекту домино, при котором заемщики, которые должны были бы погасить долг, выбирают дефолт, потому что они в любом случае потеряют доступ к будущим кредитам из-за дефолта других. В действительности совместная ответственность может не снизить стоимость кредитования, а скорее переложить ее с кредиторов на заемщиков.

18Исследование, проведенное Дж. Кииру и Дж. Мбуру (2007 г.), показало, что заимствование под совместную ответственность в Кении сегодня не обязательно означает займы без залога. Сверстники больше не соглашаются гарантировать кредиты друг друга, основываясь только на социологических связях и доверии; скорее они требуют материальных гарантий того, что кредиты будут погашены. В отличие от Азии, где стыд, честь и репутация являются важными стимулами для погашения кредита бедными клиентами в группах, в Кении они не имеют большого значения, в то время как клиент может получить кредит и переехать в другую деревню или город. не слишком беспокоясь о таких социальных клеймах.

В отличие от Азии, где стыд, честь и репутация являются важными стимулами для погашения кредита бедными клиентами в группах, в Кении они не имеют большого значения, в то время как клиент может получить кредит и переехать в другую деревню или город. не слишком беспокоясь о таких социальных клеймах.

Напротив, Д. Рудман и У. Куреши (2006) пишут: «Даже МФО (в Азии), которые не используют ни солидарную ответственность, ни регулярные групповые встречи для целей транзакций, используют эту чувствительность к репутации для контроля за просрочками: XacBank в Монголии размещает на стенах своих филиалов имена клиентов и отчеты об их погашении в рассрочку. Давление со стороны сверстников […] — это давление, возникающее из-за публичных сделок в сообществах, где люди беспокоятся о своей репутации. И это открытие не является чем-то новым для микрокредитования; ростовщики также использовали общественную честь для мотивации выплат. Во время интервью уличная торговка, которая была клиенткой группы ростовщиков под названием «Бомбейцы» на Филиппинах, отметила, что бомбейцы всегда выбирали самый загруженный час дня для сбора, чтобы всегда были свидетели ее смущения».

19 Столкнувшись с тем фактом, что доверие не обеспечивает систематических решений, группы заемщиков с солидарной ответственностью изобрели решительные меры для работы с не сотрудничающими партнерами. В исследовании Дж. Кииру и Дж. Мбуру (2007 г.) изученные группы солидарной ответственности включали два предварительных условия для потенциальных новых членов, которые должны были быть выполнены, прежде чем они будут приняты в члены группы.

20Первое предварительное условие заключается в том, что потенциальный член должен будет официально подписать контракт со своими коллегами, гарантирующий ее будущие кредиты с обеспечением; активы, используемые для такого рода операций, представляют собой основные средства к существованию, такие как домашний скот, домашняя мебель и столовые приборы; также принимаются капитальные активы, такие как швейные машины, электронное оборудование и тому подобное.

21 Во-вторых, потенциальный член должен также предоставить приемлемого поручителя для ее кредитов. Приемлемость поручителя основана на его или ее способности погасить долг. Это лицо обязано подписать документы, берущие на себя ответственность за невозврат кредита заемщиком.

Приемлемость поручителя основана на его или ее способности погасить долг. Это лицо обязано подписать документы, берущие на себя ответственность за невозврат кредита заемщиком.

22То же исследование выявило существование среди всех групп солидарности строгой административной структуры, обеспечивающей своевременное погашение каждого кредита. Например, чтобы свести к минимуму риск невозврата средств некоторыми более бедными заемщиками, группы солидарности советуют своим более слабым членам начать еженедельно представлять свои платежи по кредиту казначею группы. Необходимы исследования, чтобы помочь понять, в какой степени принудительные сбережения и еженедельные выплаты по кредитам приводят к недостаточной капитализации малых предприятий и в какой степени эта недостаточная капитализация ставит под угрозу прибыль и, следовательно, доходы.

23 Микрофинансовые кредитные организации налагают финансовые штрафы на группы, которые задерживают перевод части кредита. Эти штрафы несут поровну все члены группы. Это дает членам группы стимул исключать очень бедные домохозяйства или коллег, у которых есть плохая история погашения долга, чтобы свести к минимуму риск штрафных санкций в случае дефолта. Финансовые санкции также приводят к тому, что коллеги становятся чрезвычайно агрессивными, когда имеют дело с коллегой, который не в состоянии выполнить свои непосредственные финансовые обязательства. Во многих случаях подобные случаи приводят к натянутым отношениям в социальных сетях. Опять же, необходимо понять, до какой степени напряженные социальные отношения приводят к истощению социального капитала в бедных сообществах.

Это дает членам группы стимул исключать очень бедные домохозяйства или коллег, у которых есть плохая история погашения долга, чтобы свести к минимуму риск штрафных санкций в случае дефолта. Финансовые санкции также приводят к тому, что коллеги становятся чрезвычайно агрессивными, когда имеют дело с коллегой, который не в состоянии выполнить свои непосредственные финансовые обязательства. Во многих случаях подобные случаи приводят к натянутым отношениям в социальных сетях. Опять же, необходимо понять, до какой степени напряженные социальные отношения приводят к истощению социального капитала в бедных сообществах.

Групповые собрания проводятся еженедельно, и обычно на них присутствует кредитный специалист, чтобы убедиться, что все причитающиеся платежи собраны. В некоторых случаях кредитный инспектор не соглашается завершить встречу до тех пор, пока не будут погашены все платежи. Часто это означает, что должностные лица группы (председатель, казначей и секретарь) обязаны использовать объединенный фонд группы.

24Эти средства собираются за счет взносов за регистрацию группы и регулярных взносов в пул. Обычно эти деньги не хранятся в банке, а хранятся у казначея группы. В случае нехватки денег в пуле чиновники могут прибегнуть к займам у друзей; и если этого по-прежнему недостаточно, они могут даже взять взаймы у местных кредиторов, чтобы избежать последствий, налагаемых микрофинансовым учреждением, и поддерживать чистоту своих записей в учреждении. После того, как группа «очищает» свои записи в микрофинансовой организации, они могут вступить во владение активами неплатежеспособного заемщика до тех пор, пока не будет погашен каждый цент долга.

25В настоящее время единственный способ избежать выплаты кредита и избежать наказания за это (с риском только вынужденных сбережений) – это если все члены группы решат поступить так же. Однако микрофинансовые организации уже приняли меры по минимизации подобных непредвиденных обстоятельств. Они не предоставляют ссуды одновременно каждому члену группы, а делают это по очереди. Таким образом, в любой момент времени есть те участники, которые уже начали выплаты и почти завершили их выплаты. Эта группа будет рационально оказывать давление на других, чтобы они расплатились. В этом случае для всей группы почти невозможно объявить дефолт, и существует вероятность того, что все кредиты будут погашены. Д. Рудман и У. Куреши (2006) отмечают, что благодаря взаимодействию человеческой изобретательности и эволюционной динамики лидеры микрофинансирования нашли набор методов в разработке своих продуктов и управлении ими, которые решают фундаментальные проблемы микрофинансирования контроля затрат, увеличения объема , поддерживая высокий уровень погашения и предотвращая внутреннее мошенничество, работая в бедной стране.

Таким образом, в любой момент времени есть те участники, которые уже начали выплаты и почти завершили их выплаты. Эта группа будет рационально оказывать давление на других, чтобы они расплатились. В этом случае для всей группы почти невозможно объявить дефолт, и существует вероятность того, что все кредиты будут погашены. Д. Рудман и У. Куреши (2006) отмечают, что благодаря взаимодействию человеческой изобретательности и эволюционной динамики лидеры микрофинансирования нашли набор методов в разработке своих продуктов и управлении ими, которые решают фундаментальные проблемы микрофинансирования контроля затрат, увеличения объема , поддерживая высокий уровень погашения и предотвращая внутреннее мошенничество, работая в бедной стране.

26Исследование, проведенное Дж. Кииру и Дж. Мбуру (2007 г.), показало, что по крайней мере 60% клиентов микрофинансовых организаций подвергались той или иной форме преследования со стороны членов группы в попытке убедить их погасить кредиты, по которым они в противном случае не выполнили бы свои обязательства. , учитывая их текущие финансовые возможности. У 4% часть имущества была конфискована членами группы для погашения кредитов от их имени, в то время как еще 17% фактически продали часть своего ранее существовавшего имущества, чтобы выполнить свои обязательства по погашению, а еще 2% были вынуждены брать кредиты у друзья и родственники, чтобы выполнить свои обязательства по погашению. Домашние животные, мебель и электронные товары, а иногда и одежда были одними из основных активов, проданных или конфискованных у бедных для погашения кредитов.

, учитывая их текущие финансовые возможности. У 4% часть имущества была конфискована членами группы для погашения кредитов от их имени, в то время как еще 17% фактически продали часть своего ранее существовавшего имущества, чтобы выполнить свои обязательства по погашению, а еще 2% были вынуждены брать кредиты у друзья и родственники, чтобы выполнить свои обязательства по погашению. Домашние животные, мебель и электронные товары, а иногда и одежда были одними из основных активов, проданных или конфискованных у бедных для погашения кредитов.

Сейчас как никогда необходимо создать нормативно-правовую базу для микрофинансирования, которая защитила бы существующую собственность заемщиков. Как и ожидалось, такая политика регулирования может изменить деятельность микрофинансовых организаций в попытке снизить риск для их клиентов. Однако это не следует рассматривать негативно, поскольку микрофинансирование является политическим инструментом перераспределения ресурсов. И, как и в случае любой другой такой политики, последующие корректировки неизбежны, чтобы гарантировать, что инструмент политического вмешательства по-прежнему соответствует целям, для которых он был разработан.

27 Точно так же, как личное банкротство не должно быть причиной для запрета доступа к кредитным картам или ипотечным кредитам в более богатых странах, также неразумно принижать саму идею кредитования бедных. Тем не менее, важно понимать, что в стремлении уменьшить бедность можно извлечь выгоду из преимуществ микрофинансирования, сводя к минимуму уязвимость перед кризисом, улучшая возможности бедных по управлению долгом и устанавливая четкие правила в микрофинансовом секторе. Поэтому необходимо разработать политику, которая увеличит спрос на товары и услуги в сельской местности; в противном случае преимущества предпринимательства для средств к существованию людей не могут быть достигнуты.

28Беднякам не обязательно брать взаймы для удовлетворения основных потребностей в продуктах питания. Однако сбережения, а не микрофинансирование, могли бы предложить лучшую альтернативу. Это связано с тем, что неустойчиво полагаться на избыточный долг для целей потребления. Это требует инновационных, но более дешевых технологий для удовлетворения самых основных потребностей в продуктах питания, здравоохранении и образовании. Все это должно быть аккуратно объединено с ответственным управлением с точки зрения мобилизации и перераспределения ресурсов. Это должно быть разработано для обеспечения того, чтобы домохозяйствам были нужны кредиты не для удовлетворения основных потребительских потребностей, а для того, чтобы использовать их для деятельности, приносящей доход, которая приводит к реальному увеличению доходов. Это обеспечило бы эффективный способ ссужать деньги бедным, поскольку доступ к кредитам потребуется только тем, кто может наилучшим образом использовать их с точки зрения предпринимательства.

Все это должно быть аккуратно объединено с ответственным управлением с точки зрения мобилизации и перераспределения ресурсов. Это должно быть разработано для обеспечения того, чтобы домохозяйствам были нужны кредиты не для удовлетворения основных потребительских потребностей, а для того, чтобы использовать их для деятельности, приносящей доход, которая приводит к реальному увеличению доходов. Это обеспечило бы эффективный способ ссужать деньги бедным, поскольку доступ к кредитам потребуется только тем, кто может наилучшим образом использовать их с точки зрения предпринимательства.

Наконец, в настоящее время в национальном и международном сообществе наблюдается благожелательное отношение к инструментам микрофинансирования, и в целом микрофинансовые организации по-прежнему имеют «вежливый и респектабельный имидж» среди многих доноров и правительств. Верно также и то, что в микрофинансовых организациях нет явного серьезного кризиса или чрезвычайной ситуации. Но есть признаки того, что общее влияние микрофинансирования на бедных заемщиков пошатнулось. Эти заемщики продолжают работать в условиях таких жестких графиков погашения долга, что им приходится с трудом наращивать объемы бизнеса и, следовательно, рост предприятий, не говоря уже о том, чтобы избежать бедности. Это требует политики регулирования, и важно отметить, что политика, проводимая в спокойное время, может помочь предотвратить серьезные проблемы в будущем. •

Эти заемщики продолжают работать в условиях таких жестких графиков погашения долга, что им приходится с трудом наращивать объемы бизнеса и, следовательно, рост предприятий, не говоря уже о том, чтобы избежать бедности. Это требует политики регулирования, и важно отметить, что политика, проводимая в спокойное время, может помочь предотвратить серьезные проблемы в будущем. •

29Les économistes assertive que, pour briser le cercle vicieux de la pauvreté, il faut une force extérieure qui injecte de l’argent, afin de libérer la force de travail de l’économie familiale.

30La microfinance promet non seulement de casser le cercle vicieux de la pauvreté, mais aussi d’initialiser un nouveau cercle vertueux s’appuyant sur un potentiel économique générateur de bien-être.

31L’important est de comprendre la microfinance comme un outil pratique de redistribution des ressources et, de meme qu’avec n’importe quelle politique similaire, il est Important d’avoir à l’esprit les présupposés sous-jacents, parce que si ceux-ci ne sont pas fundés, les objectifs poursuivis peuvent s’avérer irrealistes.

32 Ici, l’objectif main n’est pas de poser des problèmes, de prouver ou désapprouver quoi que ce soit, mais plutôt de mettre en évidence les pressions auxquelles doivent faire face les pauvres pour rembourser leurs emprunts quickement.

33Микрофинансовые институты, инновативные и сообщающие о двух обязательствах перед банками-предпринимателями. Premièrement, c’est les pauvres qui décident de la solvabilité des emprunteurs, между парами. Deuxièmement, c’est encore les pauvres qui se chargent du recouvrement de la dette d’autres membres du groupe, dans le cadre de contrats novateurs qu’il serait trop couteux de dénoncer.

34История плюс продолжение микрофинансирования в группе М. Юнуса, учредителя банка Grameen Bank, вдохновленного известными учреждениями микрофинансирования, пересекающими мир.

35La Grameen Bank aujourd’hui aujourd’hui à son Actif un Prix Nobel, 1 700 продаж, 16 000 сотрудников и 6 миллионов клиентов, 96% из которых не являются женщинами.

36Cependant, L’histoire de la microfinance ne se passe pas toujours aussi bien.

37М. Schrieder (2003) constate qu’une coresponsabilité des emprunteurs peut mener à un effet domino, dans lequel des emprunteurs qui auraient pu payer décident de ne pas le faire, sachant qu’ils n’auraient de toute façon pas accès à de futurs emprunts à причиной неразрешимости дебиторской задолженности.

38 Contrairement à l’Asie où la honte, l’honneur et la réputation sont des motifications pour que les client pauvres dans un groupe remboursent leurs emprunts, cela importe peu au Кения, alors qu’il est possible pour un client d’emprunter de l’argent et de partir pour un autre village ou une autre ville, sans être trop stigmatisé socialement.

39 Confrontés à l’insuffisance de la confisance de la dans les recherches de Solutions, les groupes d’emprunteurs solidairement responsables ont imaginé des mesures drastiques pour traiter ceux de leurs membres qui ne coopèrent pas.