Онлайн калькулятор взять кредит: Ваш браузер устарел | Тинькофф Банк

Содержание

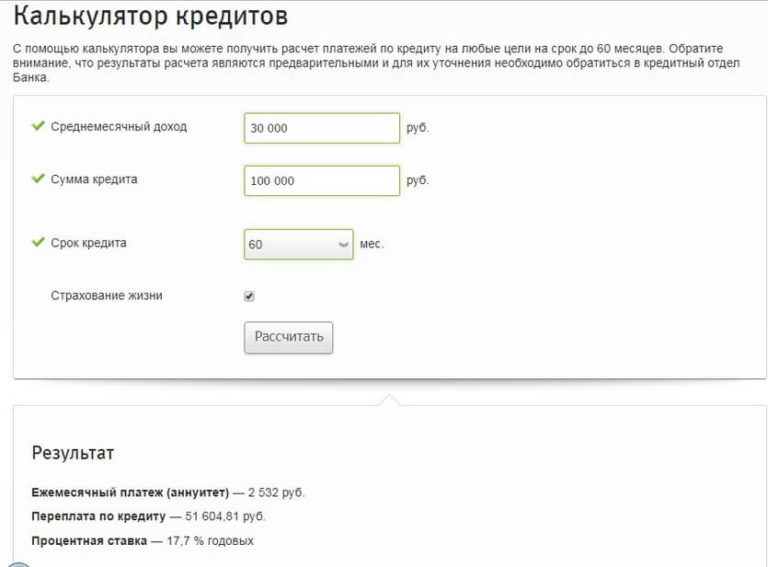

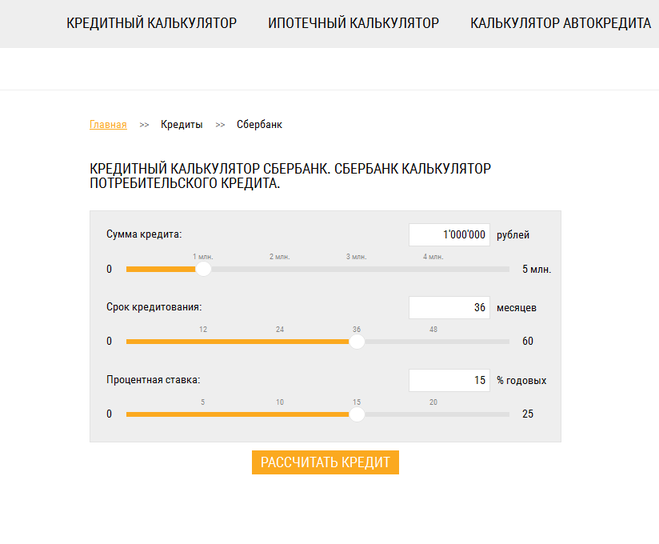

Кредитный калькулятор онлайн рассчитать размер ежемесячного платежа и переплаты по процентам потребительского кредита

Сохранить в pdf Сохранить в Excel Распечатать Cсылка на расчет

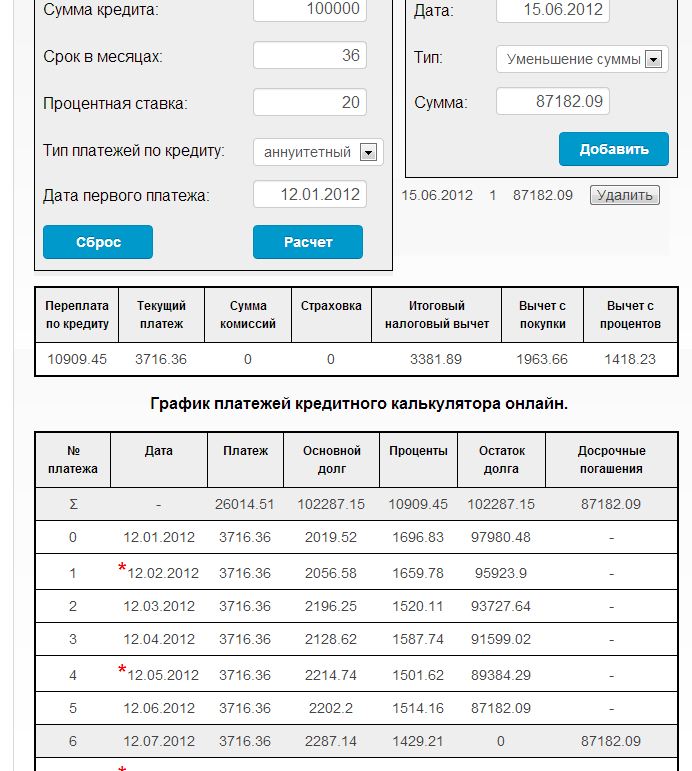

| Дата платежа | Остаток задолженности, ₽ | Начисленные %, ₽ | Платеж в основной долг, ₽ | Сумма платежа, ₽ |

|---|---|---|---|---|

| 06.12.2022 | 200 000,00 | 2 136,99 | 4 601,80 | 6 738,79 |

| 06.01.2023 | 195 398,20 | 2 157,41 | 4 581,38 | 6 738,79 |

| 06.02.2023 | 190 816,82 | 2 106,83 | 4 631,96 | 6 738,79 |

| 06.03.2023 | 186 184,85 | 1 856,75 | 4 882,04 | 6 738,79 |

| 06.04.2023 | 181 302,81 | 2 001,78 | 4 737,01 | 6 738,79 |

| 176 565,80 | 1 886,59 | 4 852,20 | 6 738,79 | |

| 06.06.2023 | 171 713,60 | 1 895,91 | 4 842,88 | 6 738,79 |

| 06.07.2023 | 166 870,72 | 1 783,00 | 4 955,79 | 6 738,79 |

| 06.08.2023 | 161 914,93 | 1 787,72 | 4 951,07 | 6 738,79 |

| 06.09.2023 | 156 963,86 | 1 733,05 | 5 005,74 | 6 738,79 |

| 06.10.2023 | 151 958,12 | 1 623,66 | 5 115,13 | 6 738,79 |

| 06.11.2023 | 146 842,99 | 1 621,31 | 5 117,48 | 6 738,79 |

| 06.12.2023 | 141 725,51 | 1 514,33 | 5 224,46 | 6 738,79 |

| 06.01.2024 | 136 501,05 | 1 507,12 | 5 231,67 | 6 738,79 |

| 131 269,38 | 1 449,36 | 5 289,43 | 6 738,79 | |

| 06.03.2024 | 125 979,95 | 1 301,22 | 5 437,57 | 6 738,79 |

| 06.04.2024 | 120 542,37 | 1 330,92 | 5 407,87 | 6 738,79 |

| 06.05.2024 | 115 134,50 | 1 230,20 | 5 508,59 | 6 738,79 |

| 06.06.2024 | 109 625,92 | 1 210,39 | 5 528,40 | 6 738,79 |

| 06.07.2024 | 104 097,52 | 1 112,27 | 5 626,52 | 6 738,79 |

| 06.08.2024 | 98 471,00 | 1 087,23 | 5 651,56 | 6 738,79 |

| 06.09.2024 | 92 819,44 | 1 024,83 | 5 713,96 | 6 738,79 |

| 06.10.2024 | 87 105,48 | 930,72 | 5 808,07 | 6 738,79 |

| 81 297,40 | 897,61 | 5 841,18 | 6 738,79 | |

| 06.12.2024 | 75 456,22 | 806,24 | 5 932,55 | 6 738,79 |

| 06.01.2025 | 69 523,68 | 767,62 | 5 971,17 | 6 738,79 |

| 06.02.2025 | 63 552,51 | 701,69 | 6 037,10 | 6 738,79 |

| 06.03.2025 | 57 515,40 | 573,58 | 6 165,21 | 6 738,79 |

| 06.04.2025 | 51 350,19 | 566,96 | 6 171,83 | 6 738,79 |

| 06.05.2025 | 45 178,36 | 482,73 | 6 256,06 | 6 738,79 |

| 06.06.2025 | 38 922,30 | 429,74 | 6 309,05 | 6 738,79 |

| 06.07.2025 | 32 613,26 | 348,47 | 6 390,32 | 6 738,79 |

| 26 222,94 | 289,53 | 6 449,26 | 6 738,79 | |

| 06.09.2025 | 19 773,68 | 218,32 | 6 520,47 | 6 738,79 |

| 06.10.2025 | 13 253,21 | 141,61 | 6 597,18 | 6 738,79 |

| 06.11.2025 | 6 656,03 | 73,49 | 6 656,03 | 6 729,52 |

06.2024″>06.02.2024

06.2024″>06.02.2024 06.2024″>06.11.2024

06.2024″>06.11.2024 06.2025″>06.08.2025

06.2025″>06.08.2025Кредитный калькулятор

Срок

Дата получения

Ставка

|

|

Дата вступления в силу Дата |

Ставка |

|---|---|---|

|

| ||

|

| ||

Тип платежей

Расширенные настройки

Переносить дату, если платеж приходится на выходной

Начислять проценты в соответствии переносами платежей

Последний платеж не может превышать аннуитет

Кредитные каникулы первые

Название комиссии

Сумма

%

%

Периодичность

Сумма

c

Дата

по

Платить в день выплаты очередного ежемесячного платежа

Пересчет графика платежей

Пересчет графика

Рассчитать оптимальный план погашения кредита по выделенному бюджету

Досрочное погашение кредита возможно только в день очередного платежа

Пересчет графика платежей

Пересчет графика

Ниже формируется бюджет, из которого будут оплачены все расходы, связанные с погашением кредита. Подробнее…

Подробнее…

Периодичность

Сумма

c

Дата

по

Учитывать инфляцию

Выплата процентов и погашение задолженности

Месячный платеж от срока

Переплата от срока

Месячный платеж от суммы кредиты

Переплата от суммы кредита

Месячный платеж от ставки

Переплата от ставки

|

№ |

Дата |

Сумма |

Сумма с учетом инфляции |

Погашение основного долга |

Выплата процентов |

Остаток |

Остаток с учетом инфляции |

Описание |

|---|---|---|---|---|---|---|---|---|

LoanInstalmentType.Payment,’commission’ : instalmentType == ServerModels.LoanInstalmentType.Commission,’additional-repayment’ : instalmentType == ServerModels.LoanInstalmentType.AdditionalRepayment}»>

LoanInstalmentType.Payment,’commission’ : instalmentType == ServerModels.LoanInstalmentType.Commission,’additional-repayment’ : instalmentType == ServerModels.LoanInstalmentType.AdditionalRepayment}»>| № | |

| Описание | |

| Дата | |

| Сумма | |

| Сумма с учетом инфляции | |

| Погашение основного долга | |

| Сумма с учетом инфляции | |

| Выплата процентов | |

| Остаток | |

| Остаток с учетом инфляции | |

LoanInstalmentType.Payment,’commission’ : instalmentType == ServerModels.LoanInstalmentType.Commission,’additional-repayment’ : instalmentType == ServerModels.LoanInstalmentType.AdditionalRepayment}»>

LoanInstalmentType.Payment,’commission’ : instalmentType == ServerModels.LoanInstalmentType.Commission,’additional-repayment’ : instalmentType == ServerModels.LoanInstalmentType.AdditionalRepayment}»> AdditionalRepayment}»>

AdditionalRepayment}»> LoanInstalmentType.Payment,’commission’ : instalmentType == ServerModels.LoanInstalmentType.Commission,’additional-repayment’ : instalmentType == ServerModels.LoanInstalmentType.AdditionalRepayment}»>

LoanInstalmentType.Payment,’commission’ : instalmentType == ServerModels.LoanInstalmentType.Commission,’additional-repayment’ : instalmentType == ServerModels.LoanInstalmentType.AdditionalRepayment}»> Commission,’additional-repayment’ : instalmentType == ServerModels.LoanInstalmentType.AdditionalRepayment}»>

Commission,’additional-repayment’ : instalmentType == ServerModels.LoanInstalmentType.AdditionalRepayment}»>Калькулятор студенческого кредита | Bankrate

Использование калькулятора студенческого кредита может помочь вам создать стратегию погашения студенческого кредита, которая подходит именно вам. Имея некоторую базовую информацию о вашем существующем или потенциальном студенческом кредите, калькулятор студенческого кредита Bankrate показывает вам ежемесячный платеж по кредиту, который вы можете ожидать, сколько времени вам потребуется, чтобы погасить весь кредит, и сколько процентов вы будете платить в целом. Введите детали вашего студенческого кредита в калькулятор ниже, чтобы увидеть ваши личные результаты.

Имея некоторую базовую информацию о вашем существующем или потенциальном студенческом кредите, калькулятор студенческого кредита Bankrate показывает вам ежемесячный платеж по кредиту, который вы можете ожидать, сколько времени вам потребуется, чтобы погасить весь кредит, и сколько процентов вы будете платить в целом. Введите детали вашего студенческого кредита в калькулятор ниже, чтобы увидеть ваши личные результаты.

Что вам нужно знать об этом калькуляторе

Прежде чем использовать приведенный выше калькулятор студенческого кредита, подготовьте несколько сведений о вашем кредите.

Сумма кредита

Сумма кредита зависит от того, изучаете ли вы федеральный или частный студенческий кредит. Сумма кредита, которую вам предлагают, также может быть ограничена в зависимости от вашего уровня зачисления (например, бакалавриат по сравнению с аспирантом или профессиональным студентом) или программы получения степени.

Студенты бакалавриата:

- Прямые субсидированные кредиты: до 5500 долларов США в год.

- Прямые несубсидированные кредиты: до 12 500 долларов США в год.

Аспиранты:

- Прямые несубсидированные кредиты: до 20 500 долларов США в год.

- Прямые ссуды ПЛЮС: до заявленной школой стоимости посещения за вычетом другой полученной финансовой помощи.

Родители находящихся на иждивении студентов бакалавриата:

- Ссуды для родителей ПЛЮС: в пределах объявленной школой стоимости посещения за вычетом другой полученной финансовой помощи.

Суммы частного студенческого кредита

Суммы частного студенческого кредита могут варьироваться в зависимости от кредитора. Каждый кредитор устанавливает свои собственные критерии заимствования, годовые лимиты заимствования, процентные ставки и условия погашения. Как правило, частные кредиторы по студенческим ссудам предлагают суммы ссуды, которые покрывают разрыв между стоимостью посещения школы и любой другой финансовой помощью, которую получает учащийся. Некоторые кредиторы также устанавливают пожизненные лимиты заимствований, которые могут составлять до 150 000 долларов и более для некоторых степеней. Независимо от того, берете ли вы федеральный или частный студенческий кредит, берите только ту сумму, которая вам нужна на учебный год, после исчерпания всех вариантов грантов и стипендий. Если вам необходимо взять ссуду для покрытия пробелов в образовании, подумайте о том, чтобы максимально увеличить лимиты федеральной студенческой ссуды, прежде чем обращаться к частной студенческой ссуде, поскольку федеральные студенческие ссуды имеют дополнительные преимущества, такие как планы погашения в зависимости от дохода и стандартизированные программы помощи в трудных условиях.

Некоторые кредиторы также устанавливают пожизненные лимиты заимствований, которые могут составлять до 150 000 долларов и более для некоторых степеней. Независимо от того, берете ли вы федеральный или частный студенческий кредит, берите только ту сумму, которая вам нужна на учебный год, после исчерпания всех вариантов грантов и стипендий. Если вам необходимо взять ссуду для покрытия пробелов в образовании, подумайте о том, чтобы максимально увеличить лимиты федеральной студенческой ссуды, прежде чем обращаться к частной студенческой ссуде, поскольку федеральные студенческие ссуды имеют дополнительные преимущества, такие как планы погашения в зависимости от дохода и стандартизированные программы помощи в трудных условиях.

Срок кредита

Срок кредита – это количество времени, в течение которого вы должны полностью погасить кредит. Для федеральных студенческих ссуд по стандартному плану погашения срок ссуды по умолчанию составляет 10 лет. Тем не менее, студенческие кредиты, которые находятся в рамках альтернативного плана платежей, предлагают сроки от 10 до 25 лет. Как и суммы частного студенческого кредита, условия погашения частного студенческого кредита зависят от кредитора. Сроки частных студенческих кредитов могут составлять от пяти до 20 лет. Более короткий срок кредита может помочь вам сэкономить больше денег на процентных платежах в течение периода погашения, но приведет к увеличению ежемесячного платежа. Некоторые кредиторы предлагают более низкие процентные ставки в качестве стимула на короткий срок. С другой стороны, более длительный срок ваших студенческих кредитов снизит ваш ежемесячный платеж, но со временем увеличит процентные платежи. Прежде чем брать студенческий кредит, убедитесь, что вы знаете все варианты условий, которые предлагает ваш кредитор, чтобы вы могли выбрать правильный путь для своих финансовых потребностей.

Как и суммы частного студенческого кредита, условия погашения частного студенческого кредита зависят от кредитора. Сроки частных студенческих кредитов могут составлять от пяти до 20 лет. Более короткий срок кредита может помочь вам сэкономить больше денег на процентных платежах в течение периода погашения, но приведет к увеличению ежемесячного платежа. Некоторые кредиторы предлагают более низкие процентные ставки в качестве стимула на короткий срок. С другой стороны, более длительный срок ваших студенческих кредитов снизит ваш ежемесячный платеж, но со временем увеличит процентные платежи. Прежде чем брать студенческий кредит, убедитесь, что вы знаете все варианты условий, которые предлагает ваш кредитор, чтобы вы могли выбрать правильный путь для своих финансовых потребностей.

Процентная ставка

Предлагаемая вам процентная ставка зависит от типа кредитора, к которому вы обращаетесь, и вашего финансового положения. Федеральные студенческие ссуды предлагают одинаковую процентную ставку для всех заемщиков, независимо от кредитного рейтинга или дохода. С другой стороны, частные студенческие кредиты часто проверяют кредитоспособность и устанавливают процентные ставки в соответствии с вашей кредитоспособностью. Чем выше ваш кредитный рейтинг, тем ниже ваши процентные ставки. Имейте в виду, что самые низкие процентные ставки, рекламируемые на веб-сайтах кредиторов, могут быть вам недоступны. Чтобы узнать, какие процентные ставки вы получите, воспользуйтесь функциями предварительного отбора кредиторов, если они доступны. Предварительная квалификация позволяет вам ввести основные данные о себе и желаемом кредите в обмен на снимок предлагаемых ставок и условий.

С другой стороны, частные студенческие кредиты часто проверяют кредитоспособность и устанавливают процентные ставки в соответствии с вашей кредитоспособностью. Чем выше ваш кредитный рейтинг, тем ниже ваши процентные ставки. Имейте в виду, что самые низкие процентные ставки, рекламируемые на веб-сайтах кредиторов, могут быть вам недоступны. Чтобы узнать, какие процентные ставки вы получите, воспользуйтесь функциями предварительного отбора кредиторов, если они доступны. Предварительная квалификация позволяет вам ввести основные данные о себе и желаемом кредите в обмен на снимок предлагаемых ставок и условий.

Дополнительные факторы, которые следует учитывать при расчете процентов по студенческому кредиту

При расчете процентов по студенческому кредиту помните, что есть еще несколько ключевых факторов:

- Фиксированные и плавающие ставки. В отличие от федеральных студенческих ссуд, которые предлагают только фиксированные процентные ставки, некоторые частные кредиторы предлагают фиксированные или переменные процентные ставки по студенческим ссудам. Фиксированная ставка не изменится в течение срока кредита, но плавающие ставки могут уменьшаться или увеличиваться в зависимости от рыночных условий.

- Длина срока. Короткий или длинный срок вашего студенческого кредита резко влияет на общую сумму процентов, которую вы будете платить. Помимо расчета общей суммы выплаченных процентов, приведенный выше калькулятор студенческого кредита показывает, какая часть вашего ежемесячного платежа идет на проценты; чтобы увидеть это представление, нажмите «показать график амортизации».

- Кредитный рейтинг. Частные студенческие кредиты требуют проверки кредитоспособности. Чем надежнее ваш кредит, тем больше вероятность того, что вам предложат конкурентоспособные низкие процентные ставки. Заемщики, покупающие студенческие кредиты с плохой кредитной историей, могут быть одобрены по более высокой процентной ставке, что означает, что в целом больше денег будет потрачено на начисление процентов.

Фиксированная ставка не изменится в течение срока кредита, но плавающие ставки могут уменьшаться или увеличиваться в зависимости от рыночных условий.

Фиксированная ставка не изменится в течение срока кредита, но плавающие ставки могут уменьшаться или увеличиваться в зависимости от рыночных условий.Что дальше?

Учащиеся, которым необходимо взять студенческий кредит на предстоящий учебный год, должны всегда сравнивать несколько вариантов кредита. Перед принятием решения изучите процентные ставки, условия и привилегии заемщика или льготы между различными кредиторами.

Перед принятием решения изучите процентные ставки, условия и привилегии заемщика или льготы между различными кредиторами.

Кредитный калькулятор

Вам, вероятно, придется взять кредит в течение жизни. Покупаете ли вы машину или дом, начинаете бизнес, консолидируете долги, сталкиваетесь с непредвиденными расходами или платите за обучение в колледже, будут ситуации, когда вам понадобится больше денег для покупки или счета, чем у вас есть в сбережения.

Кредит часто является лучшим источником наличных денег, чем кредитная карта, потому что процентные ставки по кредитам, как правило, значительно ниже, чем по покупкам, которые вы делаете с помощью кредитных карт. Есть несколько исключений из этого правила — ссуды до зарплаты, например, — но использование кредитного калькулятора поможет вам определить, является ли кредит, который вы рассматриваете, справедливым по цене и подходящим для вас.

Используйте этот калькулятор, чтобы проверить любой кредит, который вы рассматриваете. Настраивая сумму кредита, срок кредита и процентную ставку, вы можете получить представление о возможной общей стоимости. Вы увидите, что по мере увеличения срока кредита ваши ежемесячные платежи снижаются, но общая стоимость кредита (общая сумма выплат) возрастает. Обязательно учитывайте любые сборы, которые могут взиматься с вас за ипотечные кредиты и другие конкретные виды кредитов.

Настраивая сумму кредита, срок кредита и процентную ставку, вы можете получить представление о возможной общей стоимости. Вы увидите, что по мере увеличения срока кредита ваши ежемесячные платежи снижаются, но общая стоимость кредита (общая сумма выплат) возрастает. Обязательно учитывайте любые сборы, которые могут взиматься с вас за ипотечные кредиты и другие конкретные виды кредитов.

Key Takeaways

- Кредитные калькуляторы помогут вам рассчитать ежемесячные платежи по различным типам кредитов.

- К ним относятся ипотечные кредиты, автокредиты, потребительские кредиты и т. д.

- Они также могут помочь вам понять, сколько вы можете позволить себе взять взаймы, исходя из вашего дохода и других факторов.

- Не зацикливайтесь исключительно на ежемесячном платеже. Выясните, сколько кредит в конечном итоге будет стоить вам в общей сумме процентов.

- Два ключевых фактора будут иметь наибольшее влияние на предлагаемую вам процентную ставку: ваш кредитный рейтинг и наличие у кредита обеспечения или необеспечения.

Вы также можете просмотреть кредитный калькулятор наоборот. Узнайте, сколько вы можете позволить себе взять взаймы, исходя из ежемесячного платежа, который вы можете себе позволить по процентным ставкам, которые вам могут предложить. Даже если банк или автосалон предлагает вам одолжить деньги, ваша задача — определить, будет ли это разумным финансовым шагом для вас.

Основы кредитного рейтинга и кредиты

Чем лучше ваш кредитный рейтинг, тем ниже процентная ставка, потому что вы будете рассматриваться как более низкий риск заимствования для банка. Ваш кредит оценивается кредитными бюро, такими как Experian, Equifax и TransUnion. Кредитный рейтинг человека указывается в виде трехзначного числа, обычно в диапазоне от 300 до 850. Чем выше число, тем выше ваш балл.

Даже с хорошим кредитным рейтингом убедитесь, что ваша процентная ставка соответствует требованиям — дискриминация по кредиту и таргетинг со стороны субстандартных кредиторов могут означать, что вам не предлагают ставку, которую вы должны получать.

1,6%

Доля населения, достигшего идеального кредитного рейтинга.

Обеспеченные и необеспеченные кредиты

Ипотечные кредиты и автокредиты предлагаются по более низким процентным ставкам, чем потребительские кредиты, потому что они обеспечены залогом дома или автомобиля, у которого вы занимаете деньги для покупки.

Личный кредит без залога будет стоить вам больше в виде процентов, потому что, если вы не выполните свои обязательства, то у банка не будет ничего материального, на что можно было бы обратить взыскание или изъять для покрытия вашего долга. Они известны как необеспеченные кредиты и обычно имеют более высокие процентные ставки, при прочих равных условиях.

Какие факторы влияют на процентную ставку по кредиту?

Во-первых, процентные ставки устанавливаются в соответствии с общей конъюнктурой процентных ставок в экономике, установленной или намеченной центральным банком. Затем будет иметь значение продолжительность кредита, причем более длинные кредиты будут иметь более высокие ставки.