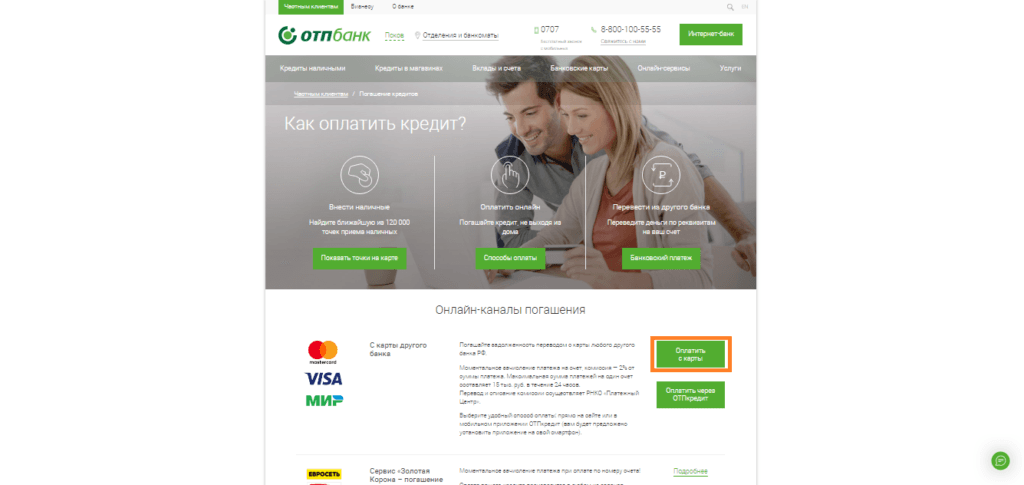

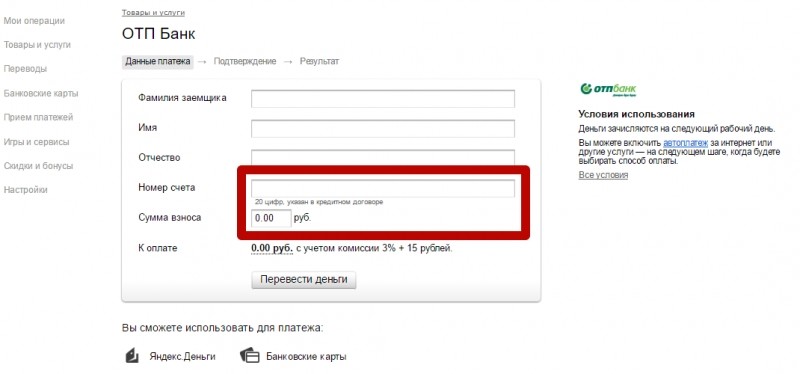

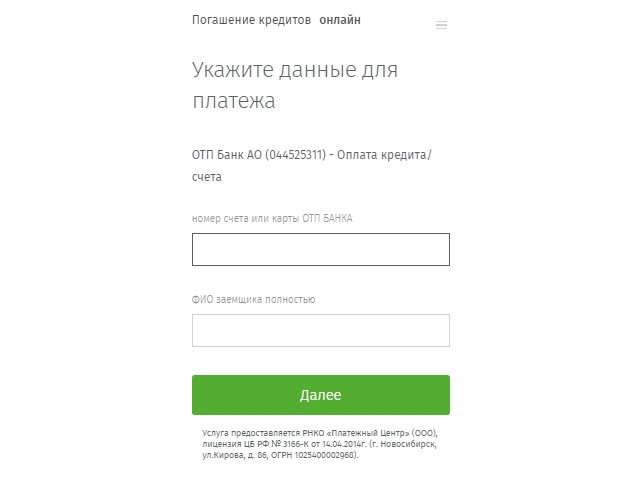

Оплата кредита отп банковской картой: Оплатить кредит ОТП банк онлайн с карты – Погашение кредита Золотая Корона

Содержание

розничных продавцов и поставщиков в сети Synchrony

розничных продавцов и поставщиков в сети Synchrony | MySynchrony

Synchrony предлагает гибкое финансирование и кредитные карты для основных категорий розничной торговли и услуг. Найдите розничного продавца и вариант финансирования, который подходит именно вам.

Для многих брендов вы можете пройти предварительную квалификацию, чтобы получить решение за считанные секунды, что не повлияет на ваш рейтинг в кредитном бюро. 2

УЗНАТЬ БОЛЬШЕ

Фильтровать по региону:

Фильтровать по категории:

Поиск бренда:

Сортировать по:

Рекомендуемые бренды A-Z

Synchrony HOME™

Карта для вашего дома

Кредитная карта Synchrony HOME™ принимается более чем в тысячах мест по всей стране и объединяет розничных продавцов, рекламное финансирование и множество возможностей для преобразования вашего дома.

- 6-месячное рекламное финансирование при покупках на сумму от 299 долларов США 1

- Плюс доступно рекламное финансирование на 12-60 месяцев 2

Учить больше

Применить сейчас

Synchrony Car Care™

Доступ к каждому пункту назначения

с Synchrony Car Care™

Кредитная карта Synchrony Car Care™, которая принимается на тысячах заправочных станций, в магазинах автозапчастей и сервисных центрах по всей стране, позволяет легко управлять всеми расходами на автомобили, грузовики и жилые дома с помощью одной карты.

- 6-месячное рекламное финансирование при покупках на сумму от 199 долларов США *

- Доступ в любом месте и в любое время к безопасному управлению учетными записями

- Без годовой платы † и 0% ответственности за мошенничество для 100% защиты

Учить больше

Применить сейчас

1 При условии одобрения кредита. Требуются минимальные ежемесячные платежи. Предложения по рекламному финансированию, доступные на момент покупки, могут различаться в зависимости от местоположения. Подробности смотрите в магазине.

Требуются минимальные ежемесячные платежи. Предложения по рекламному финансированию, доступные на момент покупки, могут различаться в зависимости от местоположения. Подробности смотрите в магазине.

2 Если вы пройдете предварительный квалификационный отбор, у вас будет возможность принять предложение и подать заявку на получение кредита, что может повлиять на ваш рейтинг в бюро кредитных историй.

* При условии одобрения кредита. Требуются минимальные ежемесячные платежи. Подробности о рекламном финансировании см. Информацию о торговых точках см. выше. Покупки на АЗС не подлежат рекламному финансированию.

† Для новых учетных записей: Годовая прибыль за покупку составляет 29,99%; Минимальная процентная ставка составляет 2 доллара. Существующие держатели карт должны ознакомиться с применимыми условиями своих соглашений с держателями карт.

Предложение об отсрочке выплаты процентов

Отсутствие процентов при полной оплате в течение 6 месяцев*

При покупках на сумму 199 долларов США и более, совершенных с помощью кредитной карты Synchrony Car Care™. Проценты будут начисляться на ваш счет с даты покупки, если рекламный баланс не будет выплачен полностью в течение 6 месяцев. Требуются минимальные ежемесячные платежи.

Проценты будут начисляться на ваш счет с даты покупки, если рекламный баланс не будет выплачен полностью в течение 6 месяцев. Требуются минимальные ежемесячные платежи.

*Покупки на АЗС не принимаются. Соответствующая сумма покупки должна быть указана в одном чеке. Проценты на остаток по акции не начисляются, если вы полностью погасите его в период действия акции. Если вы этого не сделаете, проценты будут начисляться на промо-остаток с даты покупки. Требуемые минимальные ежемесячные платежи могут или не могут погасить промо-остаток до окончания промо-периода, в зависимости от суммы покупки, продолжительности промо-акции и распределения платежей. Обычные условия учетной записи применяются к покупкам без акции, а после окончания периода акции — к балансу по акции. Для новых учетных записей: годовая покупка составляет 29 годовых.0,99%. Минимальная процентная ставка составляет 2 доллара. Существующие держатели карт: см. условия соглашения о кредитной карте. При условии одобрения кредита.

Отложенные проценты Как это работает

Как рассчитываются мои ежемесячные платежи?

- Минимальные ежемесячные платежи, основанные на проценте от остатка на счете или минимальной сумме, требуются в соответствии со стандартными условиями счета.

- Очень важно отметить, что требуемые минимальные ежемесячные платежи могут погасить или не погасить ваш акционный баланс к концу акционного периода.

- Если вы хотите, чтобы ваш промо-остаток был выплачен до окончания промо-периода (во избежание процентов), вы должны соответственно запланировать дополнительные или более крупные платежи.

Сколько времени займет оплата моей покупки?

- В выписке по счету будет указана информация о том, сколько времени потребуется для погашения вашего промо-остатка, если вы делаете только минимальные платежи.

Что такое процентная ставка и изменится ли она?

- Проценты будут начисляться на ваш счет с даты покупки, если промо-остаток не будет выплачен полностью в течение промо-периода.

- Несмотря на то, что проценты будут начисляться по стандартной ставке, применимой к вашей учетной записи, они будут оцениваться и добавляться к вашей учетной записи в качестве единовременной суммы в конце периода действия акции, если остаток по акции не будет полностью выплачен до даты истечения срока действия акции, указанной на ваше заявление.

- Чтобы не платить проценты, обязательно погасите промо-остаток до истечения срока действия промо-акции.

Как не платить проценты или свести их к минимуму?

- Полностью погасите промо-остаток до окончания промо-периода, чтобы избежать процентов.

- Если вы не сделаете платеж вовремя, с вас будет взиматься плата за просрочку платежа (подробности см. в условиях).

Как работают кредитные карты?

Логотип банка

Банкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся

,

этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для .

Вот объяснение для .

Содержимое этой страницы является точным на дату публикации; однако срок действия некоторых из упомянутых предложений, возможно, истек. Условия применяются к предложениям, перечисленным на этой странице. Любые мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат только автору и не были рассмотрены, одобрены или иным образом одобрены каким-либо эмитентом карты.

Использование кредитных карт — это удобный способ оплаты товаров и услуг лично и через Интернет. Кроме того, ваши кредитные карты могут приносить вознаграждения, такие как кэшбэк, баллы или мили, за покупки, которые вы бы сделали в любом случае. Ответственные расходы также помогут вам создать свой кредит на этом пути.

Конечно, если ваши расходы по кредитной карте выходят из-под контроля, это может привести к росту долгов, чрезмерным процентным платежам, просроченным платежам и плохой кредитной истории.

Вот все, что вам нужно знать о том, как на самом деле работает ваша кредитная карта, чтобы вы могли воспользоваться ее преимуществами и минимизировать риски.

Как на самом деле работают кредитные карты?

Проще говоря, кредитная карта — это небольшой кредит в банке-эмитенте. В то время как некоторые могут рассматривать кредитные карты как «бесплатные деньги», на самом деле ваш кредитный лимит — это кредит, который облагается годовой процентной ставкой (также известной как проценты), которая будет взиматься с вас как держателя карты, если вы не погасите свой кредит. баланс в конце платежного цикла.

Когда банк одобрит вашу заявку на получение кредитной карты, он ограничит ваш счет кредитным лимитом, который представляет собой максимальную сумму денег, которую банк позволит вам потратить с помощью карты. Лимит вашей кредитной карты зависит от вашего дохода, долгов, кредитной истории и других критериев.

Когда вы совершаете покупку с помощью кредитной карты, транзакция обрабатывается одной из четырех основных платежных сетей: Visa, Mastercard, American Express или Discover. Их роль заключается в обеспечении того, чтобы продавец получил деньги за транзакцию и чтобы эмитент вашей карты выставил вам счет за покупку.

Когда вы покупаете товары или услуги с помощью кредитной карты, сумма покупки вычитается из вашего доступного остатка. И наоборот, когда вы делаете платеж со счета кредитной карты, у вас будет больше доступного кредита для будущих покупок.

Как работают платежи по кредитным картам?

После совершения покупок с помощью кредитной карты вы будете ежемесячно получать счет по кредитной карте. Важно знать, что вам не нужно ежемесячно вносить полную сумму, хотя это и в ваших интересах. Вместо этого вам нужно только внести минимальный платеж, который обычно составляет от 1 до 3 процентов от вашего непогашенного остатка (плюс любые проценты и сборы за предыдущий месяц).

По возможности лучше полностью погасить остаток. Хотя может показаться привлекательным сделать только минимальный платеж, важно помнить, что деньги, которые вы потратили, не бесплатны. На любой непогашенный остаток на вашей кредитной карте начисляются дополнительные проценты, которые начисляются ежемесячно. Если вы находитесь в затруднительном положении, можно платить только минимальный баланс, но если вы будете делать это в течение длительного периода времени, вы можете получить задолженность по кредитной карте, которая, кажется, только растет.

Если вы находитесь в затруднительном положении, можно платить только минимальный баланс, но если вы будете делать это в течение длительного периода времени, вы можете получить задолженность по кредитной карте, которая, кажется, только растет.

После того, как вы сделали платеж, ваш банк или эмитент кредитной карты сообщает о ваших платежах в кредитные агентства. Обеспечьте своевременную оплату, настроив автоматические ежемесячные платежи на минимальную сумму или другую сумму по вашему выбору. Большинство банков также предлагают уведомления по электронной почте или мобильным устройствам, чтобы предупредить вас о приближении срока родов.

Различия между кредитными и дебетовыми картами

Кредитные и дебетовые карты выглядят почти одинаково, но на практике это не так. Основные различия между ними включают в себя то, как обрабатываются покупки, влияние (или нет) на ваш кредитный рейтинг, вашу ответственность в случае мошенничества и возможность получать вознаграждение за повседневные покупки.

Дебетовая карта использует ваши деньги, кредитная карта использует деньги эмитента

Когда вы совершаете покупку с помощью кредитной карты, вы занимаете деньги у эмитента вашей карты. Вам не нужно использовать свои собственные деньги, пока вы не оплатите счет по кредитной карте.

Дебетовые карты, напротив, привязаны к вашему расчетному счету. Когда вы покупаете товары или услуги с помощью дебетовой карты, деньги автоматически переводятся с вашего банковского счета в момент завершения транзакции. У вас нет счета для оплаты позже, потому что ваша учетная запись уже оплатила транзакцию.

Использование кредита влияет на ваш кредитный рейтинг; использование дебета не будет

Кредиторы сообщают о ваших платежах по кредитной карте в три основных кредитных бюро — Equifax, Experian и TransUnion. Ответственное использование кредитной карты и своевременная ежемесячная оплата счетов могут помочь вам создать хорошую кредитную историю. С другой стороны, несвоевременная оплата счета или отсутствие платежа может повредить вашей кредитной истории.

Дебетовые карты не влияют на ваш кредитный рейтинг (положительный или отрицательный), поскольку вы оплачиваете свои покупки при обработке транзакции. Эмитенты карт никогда не сообщают кредитным бюро об операциях с дебетовыми картами. Однако дебетовые карты имеют свои собственные структуры комиссий, например, комиссию за овердрафт.

Кредитные карты обеспечивают лучшую защиту от мошенничества

Хотя как кредитные, так и дебетовые карты ограничивают вашу ответственность за мошеннические покупки, существуют тонкие различия между защитой, которую вы получаете от каждого типа карты.

Если кто-то использует данные вашей кредитной карты для совершения покупок, ваша максимальная ответственность по закону составляет 50 долларов США. Более того, многие эмитенты (а также четыре основные сети кредитных карт) обеспечивают защиту от мошеннических платежей на уровне 0 долларов. Это означает, что вор может снять с вашей кредитной карты несанкционированные платежи на тысячи долларов, но если вы сообщите об этом в течение определенного периода времени, который зависит от эмитента, вы не попадетесь на крючок.

Однако, если кто-то совершает мошеннические покупки с использованием вашей дебетовой карты, ваш банк может привлечь вас к ответственности за все несанкционированные списания, если вы не сообщите о мошенничестве в течение 60 дней после получения выписки. Хотя большинство банков отслеживают подозрительную активность дебетовых карт, их защита от мошенничества уступает защите ответственности в размере 0 долларов, которую вы получаете от большинства эмитентов кредитных карт.

Вы можете получать вознаграждения с помощью кредитных карт

Еще одно большое различие между кредитными и дебетовыми картами заключается в возможности получения вознаграждений. Многие из лучших кредитных карт стимулируют владельцев карт использовать свои карты, предлагая вознаграждение за покупки. Ставки вознаграждения зависят от карты, а некоторые карты вообще не предлагают никаких вознаграждений, но они бывают разных форм, включая кэшбэк, авиамили, кредиты на выписку и многое другое.

Когда дело доходит до дебетовых карт, вы не рискуете получить дополнительные проценты, но вы также не получаете вознаграждение за покупки, которые вы делаете.