Оплата кредита русфинанс: Оплатить кредит Росбанк онлайн | Оплата кредита Русфинанс банк через Росбанк, погашение через интернет с карты другого банка — Золотая Корона

Содержание

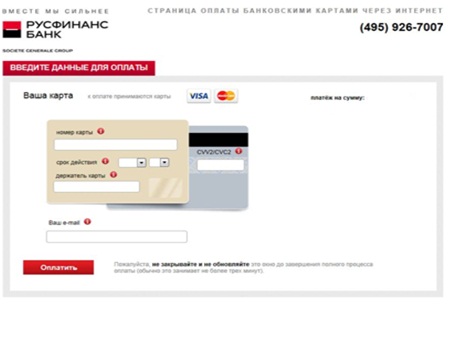

Как оплатить кредит Русфинанс Банк картой Сбербанка

Клиентами Русфинанс Банка являются многие граждане России; банк является частью финансовой группы с впечатляющей историей – Société Générale. Он предлагает выгодные условия кредитования, и в случае необходимости ссуды многие люди обращаются в это учреждение. Для удобства клиентов Русфинанс Банк продумал множество способов погашения кредита.

Содержание:

Условия погашения платежей по всем видам кредитов в Русфинанс Банке одинаковые. Деньги переводятся на счет довольно быстро, но важно внимательно заполнить реквизиты, чтобы избежать ошибок. При желании покупатель может выбрать удобный способ оплаты:

- Оплатить кредит онлайн;

- Внести средства через терминал или банкомат;

- Оплата производится на месте.

Поскольку обычно для зачисления суммы требуется 1-2 дня, в зависимости от выбранного способа оплаты, лучше позаботиться о внесении платежа заранее.

Если необходимо произвести оплату по кредиту, на помощь приходят многие платежные системы или партнерские терминалы. Оплата производится в салонах «Кари», «МТС» и «Билайн», банк сотрудничает с платежными системами CreditPilot, DIXIS и AMIGO, Qiwi, а также с терминальной сетью CyberPlat (КиберПлат.

Оплата производится в салонах «Кари», «МТС» и «Билайн», банк сотрудничает с платежными системами CreditPilot, DIXIS и AMIGO, Qiwi, а также с терминальной сетью CyberPlat (КиберПлат.

Несмотря на то, что сам банк предоставляет множество способов погашения кредита без комиссии, многие пользователи предпочитают оплачивать кредит Русфинанс через Сбербанк. Этот банк вызывает доверие, а его клиентами являются около половины населения страны.

Через Сбербанк Онлайн

Клиенты Сбербанка могут оплатить кредит в любом банке с минимальной комиссией из личного кабинета Сбербанк Онлайн. Для оплаты кредита онлайн клиенту необходимо:

- Зайдите на сайт Сбербанка, войдите в Сбербанк Онлайн;

- Следуйте процедуре регистрации или введите существующий пароль и войдите в систему;

- В офисе банка нажмите «Переводы и платежи»;

- Откроется список подразделов, в которых нужно выбрать «Возврат кредита в другой банк»;

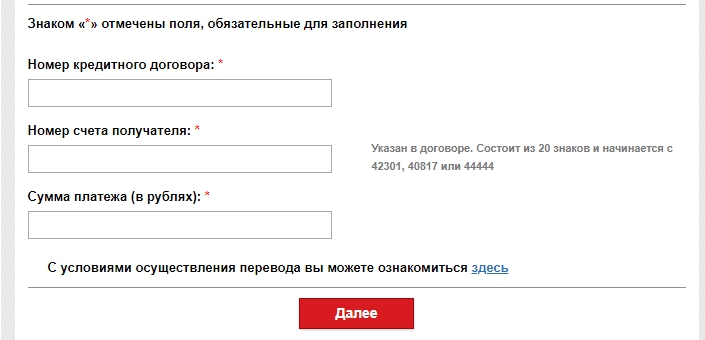

- Вам нужно будет найти Русфинанс Банк;

- Затем необходимо ввести все данные, выбрать карту денежных переводов и ввести сумму;

- Затем нажмите кнопку «Продолжить»;

- Перепроверьте реквизиты и подтвердите оплату;

- Система пришлет код на номер телефона, его необходимо ввести в специальном окне в форме.

На сайте Сбербанка указано, что деньги зачисляются на счет в течение 3 дней, но практика показывает, что перевод занимает гораздо меньше времени.

Как сохранить шаблон?

Когда оплата производится впервые, вам нужно время, чтобы ввести данные. Для удобства клиентов Сбербанк предлагает создать шаблон прямо в личном кабинете, чтобы сократить процесс оплаты до нескольких кликов.

Создав модель оплаты, вы избавитесь от необходимости вводить реквизиты и сможете активировать уведомления, которые в нужный день напомнят вам о необходимости погасить ссуду.

Есть несколько способов создать модель. Самый простой способ – сохранить платеж в виде шаблона после его завершения. Система всегда просит вас сохранить его. Затем вам просто нужно открыть раздел «Мои шаблоны», нажать на соответствующий шаблон и отправить платеж.

Как подключить автоплатеж?

Что касается ссуды, она всегда выплачивается через определенные промежутки времени, обычно раз в месяц. Если клиент планирует всегда оплачивать кредит Русфинанс через Сбербанк, удобнее подключить автоматическую оплату перевода.

Если клиент планирует всегда оплачивать кредит Русфинанс через Сбербанк, удобнее подключить автоматическую оплату перевода.

В этом случае вам даже не нужно отслеживать оповещения о необходимости внесения средств. Банковская служба сама погасит кредит в нужный момент.

Вы можете создать автоматический платеж через раздел Мои автоматические платежи или сразу после перевода средств. Сама система намеревается это сделать. Когда вам больше не нужно оплачивать кредит в личном кабинете Сбербанка, вы легко можете убрать автоматическую выплату.

Через мобильное приложение

Кредит Русфинанс можно оплатить в Сбербанке через мобильное приложение. Схема действий следующая:

- Сначала войдите в приложение;

- Открытые платежи и банковские переводы;

- Выберите «Перевод», затем «На карту в другом банке» или «На счет в другом банке;

- Заполните форму и отправьте;

- Система запросит подтверждение платежа, после чего деньги будут переведены.

Обычно деньги зачисляются на счет кредитора на сутки.

С помощью банкомата

Погашение кредита Русфинанс также возможно в банкомате Сбербанка при наличии пластиковой карты. Его необходимо ввести в банкомате, после ввода пина откройте раздел «Банковские переводы» и выберите «Банковские переводы в другие банки.

Следуя инструкциям на экране банкомата, вы можете быстро и легко переводить деньги. При внесении средств не забывайте о комиссии, которая взимается при выплате кредита в другом банке в Serbanka (1%).

Комиссия

При переводе средств со счета в Сбербанке на счет другого банка взимается комиссия в размере 1% от суммы перевода. Если клиент желает перевести деньги не на счет, а на кредитную карту, комиссия составит 1,5%.

Многие пользователи предпочитают распечатать квитанцию об оплате, чтобы избежать ошибок в системе. Квитанция послужит подтверждением платежа и поможет доказать кредитной организации, что вы совершили перевод.

Источник

Главное о потребительских кредитах в Русфинанс Банке | Счета в банке

Счета в банке

Оформив потребительский кредит в Русфинанс Банке, можно приобрести вещи, о которых давно мечтали: бытовую технику, мебель для дома и кухни, компьютер, металлопластиковые окна или дорогостоящую одежду. Придя в магазин и выбрав понравившийся товар, достаточно просто оформить кредит и внести первый платёж, а дальше можно наслаждаться удачной покупкой, тем более что принятие решения о выдаче и оформление кредитного договора не займет больше четверти часа.

[loaner category=credit]

Как работает система?

Получить кредиты в банке Русфинанс могут граждане РФ от 21 года, которые проживают и имеют постоянное место работы в районе регистрации. При оформлении займа нужно иметь при себе паспорт, а также один из следующих документов:

- водительское удостоверение;

- загранпаспорт;

- индивидуальный номер налогоплательщика;

- страховое пенсионное свидетельство.

Потребительские займы Русфинанс Банк выдаёт в национальной валюте на приобретение товаров без поручительства, справок о доходах или залога.

Деньги поступают на текущий или карточный счёт. Погашение ссуды осуществляется ежемесячно по аннуитетной схеме.

Деньги поступают на текущий или карточный счёт. Погашение ссуды осуществляется ежемесячно по аннуитетной схеме.Получить от банка Русфинанс кредит на приобретение потребительских товаров можно:

- в сетевых магазинах мебели, таких, как «Шатура», «Дятьково», Hoff$, «Ангстрем» и других;

- магазинах бытовой техники и цифровых девайсов Media Markt и «Эксперт»;

- магазинах изделий из кожи и меха «Снежная королева», «Мир кожи и меха», «Алеф» и других.

Условия кредитования

Потребительские кредиты от Русфинанс Банка представлены различными программами, отличающимися суммой первоначального взноса, процентной ставкой и лимитом займа. Условия приведены в таблице.

В чем преимущества?

К положительным для заемщиков моментам потребительских кредитных программ Русфинанс Банка можно отнести:

- удобство и скорость оформления – процедура занимает около получаса;

- минимальный пакет документов;

- возможность досрочного погашения.

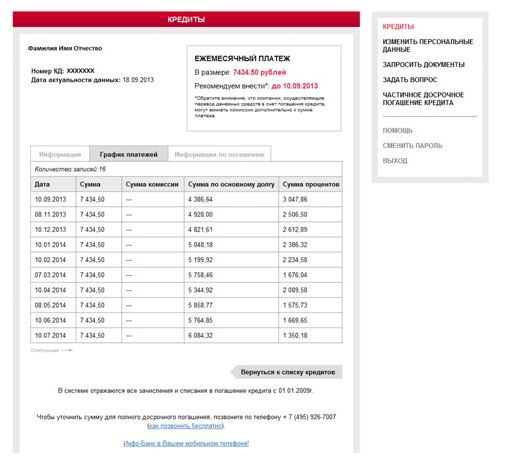

Способы погашения

Оплата кредита Русфинанс Банка может осуществляться при помощи платежей через бухгалтерию организации, в которой работает заёмщик, при помощи сервисов РАПИДА и «Золотая Корона – Погашение кредитов», через системы КИБЕРПЛАТ, CONTACT, через отделения «Почты России», банки, терминалы «Элекснет».

Также погашение можно производить через терминалы Русфинанс Банка, установленные в банковских отделениях, магазинах и торговых центрах. Комиссия за платёж по кредиту через «родные» устройства не взимается, а платёж зачисляется в день оплаты или на следующий рабочий день, если внесение средств было произведено позже 13:00.

В случае несоблюдения или полного игнорирования сроков платежей, а также внесения денег в неполном объёме банком взимается неустойка в размере 0,1% от суммы задолженности за каждый отдельно взятый день просрочки.

Получение кредита в банке – на что нужно обратить внимание: Видео

youtube.com/embed/7TFEdOnJfKY»/>

youtube.com/embed/7TFEdOnJfKY»/>

Интересные предложения банков по кредитам (карты, потребительские, под залог)

Сумма: Срок: Результаты показать больше

Поделиться в социальных сетях

Что значит рефинансировать кредит?

Рефинансирование кредита относится к процессу получения нового кредита для погашения одного или нескольких непогашенных кредитов. Заемщики обычно рефинансируют, чтобы получить более низкие процентные ставки или иным образом уменьшить сумму погашения. Для должников, изо всех сил пытающихся погасить свои кредиты, рефинансирование также может быть использовано для получения более долгосрочного кредита с более низкими ежемесячными платежами. В этих случаях общая выплачиваемая сумма будет увеличиваться, так как проценты придется выплачивать в течение более длительного периода времени.

- Что означает рефинансирование кредита?

- Для студенческих кредитов

- Для кредитных карт

- Для ипотеки

- Для автокредитов

- Для кредитов для малого бизнеса

- Как вы рефинансируете кредит?

Что такое рефинансирование кредита?

Рефинансирование кредита позволяет заемщику заменить свое текущее долговое обязательство на другое с более выгодными условиями. В ходе этого процесса заемщик берет новый кредит для погашения существующего долга, а условия старого кредита заменяются обновленным соглашением. Это позволяет заемщикам переоформить свой кредит, чтобы получить более низкий ежемесячный платеж, другую продолжительность срока или более удобную структуру платежей. Большинство потребительских кредиторов, которые предлагают традиционные кредиты, также предлагают варианты рефинансирования. Однако для таких продуктов, как ипотечные кредиты и автокредиты, кредиты на рефинансирование, как правило, имеют несколько более высокие процентные ставки, чем кредиты на покупку.

В ходе этого процесса заемщик берет новый кредит для погашения существующего долга, а условия старого кредита заменяются обновленным соглашением. Это позволяет заемщикам переоформить свой кредит, чтобы получить более низкий ежемесячный платеж, другую продолжительность срока или более удобную структуру платежей. Большинство потребительских кредиторов, которые предлагают традиционные кредиты, также предлагают варианты рефинансирования. Однако для таких продуктов, как ипотечные кредиты и автокредиты, кредиты на рефинансирование, как правило, имеют несколько более высокие процентные ставки, чем кредиты на покупку.

Основной причиной рефинансирования заемщиков является получение более доступного кредита. В большинстве случаев рефинансирование может снизить процентную ставку. Например, домовладелец с хорошей кредитной историей, взявший ипотечный кредит на 30 лет в 2006 году, скорее всего, будет платить процентную ставку от 6% до 7%. Сегодня наиболее квалифицированные заемщики могут получать процентные ставки ниже 4%. Соответственно, этот домовладелец может сократить свою процентную ставку более чем на 2%, рефинансируя свой кредит, экономя сотни долларов в месяц.

Соответственно, этот домовладелец может сократить свою процентную ставку более чем на 2%, рефинансируя свой кредит, экономя сотни долларов в месяц.

| Interest Rate | 6.75% | 4.00% |

| Monthly Payment | $1,946 | $1,432 |

| Savings | — | $514 |

Заемщики также рефинансируют свои кредиты, чтобы быстрее погасить их. Хотя более длительные сроки позволяют снизить ежемесячный платеж, они также несут более высокую общую стоимость из-за дополнительного времени, затрачиваемого на начисление процентов по кредиту. Тем не менее, некоторые кредиты, такие как ипотечные кредиты и автокредиты, будут сопровождаться штрафами за досрочное погашение, поэтому выгода от рефинансирования может быть ослаблена стоимостью уплаты этой дополнительной комиссии.

Студенческие ссуды

Рефинансирование студенческих ссуд обычно используется для объединения нескольких ссуд в один платеж. Например, у недавно получившего диплом специалиста может быть пакет долгов, который включает частные кредиты, субсидируемые федеральные кредиты и несубсидированные федеральные кредиты. Каждый из этих типов кредитов имеет разную процентную ставку, а частные и федеральные кредиты, скорее всего, будут обслуживаться двумя разными компаниями, а это означает, что заемщик должен вносить два отдельных платежа каждый месяц. Рефинансируя свои кредиты и используя одного кредитора, заемщик может управлять своим долгом через одну компанию и, возможно, снизить свои процентные платежи.

Кредитные карты

Частные кредиты часто используются как способ рефинансирования долга по кредитной карте. Проценты быстро начисляются на непогашенный остаток по кредитной карте, и может быть трудно управлять постоянно растущим долгом. Процентные ставки по кредитным картам, которые применяются ежемесячно, также, как правило, выше, чем ставки по личным кредитам. Таким образом, погасив баланс кредитной карты с помощью личного кредита, должники, вероятно, получат более доступный и управляемый способ погасить свой долг.

Таким образом, погасив баланс кредитной карты с помощью личного кредита, должники, вероятно, получат более доступный и управляемый способ погасить свой долг.

Ипотека

Две основные причины, по которым домовладельцы рефинансируют свои ипотечные кредиты, заключаются в снижении ежемесячного платежа или сокращении срока их погашения с 30-летнего до 15-летнего ипотечного кредита. Например, домовладельцы, которые финансировали покупку дома с помощью ипотечного кредита FHA — поддерживаемого государством продукта, который позволяет вносить небольшой первоначальный взнос, — должны платить больше по ипотечному страхованию, чем домовладельцы с обычными ипотечными кредитами, которые требуют страхования только до тех пор, пока не будет достигнуто 20% собственного капитала. . Заемщик FHA, достигший отметки в 20%, может рефинансироваться в обычную ипотеку, чтобы перестать платить по ипотечному страхованию.

Точно так же многие заемщики переходят на 15-летнюю ипотеку, чтобы погасить ипотеку быстрее. Если есть наличные деньги, чтобы делать более крупные платежи каждый месяц, более короткий срок может сэкономить много денег на процентных ставках; они ниже для 15-летних кредитов, и проценты не будут накапливаться так долго.

Если есть наличные деньги, чтобы делать более крупные платежи каждый месяц, более короткий срок может сэкономить много денег на процентных ставках; они ниже для 15-летних кредитов, и проценты не будут накапливаться так долго.

Для всех заемщиков, рассматривающих возможность рефинансирования ипотечного кредита, важно отметить, что затраты на закрытие могут быть довольно высокими, поэтому рефинансирование с целью сокращения продолжительности срока или снижения ежемесячного платежа на 100 или 200 долларов США может не стоить времени и денег, вложенных в получение нового кредита. В качестве альтернативы, если у вас есть излишек наличных денег, некоторые кредиторы позволят вам изменить ваш жилищный кредит, чтобы скорректировать ежемесячные платежи.

Автокредиты

Большинство автовладельцев предпочитают рефинансировать свой кредит, чтобы снизить свои ежемесячные платежи. Если заемщику угрожает дефолт по своему долгу, реструктурированное соглашение об автокредитовании может помочь вернуть его финансы в нужное русло. Тем не менее, банки обычно предъявляют особые требования к рефинансированию, в том числе ограничения по возрасту автомобиля, лимиты пробега и лимиты непогашенного остатка. Если вы испытываете финансовые затруднения и нуждаетесь в реструктуризации кредита, лучше всего обратиться к своему кредитному специалисту и сообщить им о своем личном финансовом положении.

Тем не менее, банки обычно предъявляют особые требования к рефинансированию, в том числе ограничения по возрасту автомобиля, лимиты пробега и лимиты непогашенного остатка. Если вы испытываете финансовые затруднения и нуждаетесь в реструктуризации кредита, лучше всего обратиться к своему кредитному специалисту и сообщить им о своем личном финансовом положении.

Кредиты для малого бизнеса

Рефинансирование долга бизнеса является обычным способом для многих владельцев малого бизнеса улучшить свои финансовые результаты. Ссуды SBA 504, поддерживаемые государством, которые предназначены для покупки недвижимости и оборудования, также могут быть использованы для рефинансирования обычных ссуд на недвижимость. Подобно рефинансированию ипотечных кредитов, переход на другой кредит на недвижимость для бизнеса часто может привести к более низкой процентной ставке и ежемесячному платежу. Владельцы бизнеса, перегруженные долгами, также используют ссуды на консолидацию долга для реструктуризации своего плана платежей.

Как рефинансировать ссуду

Если вы хотите рефинансировать ссуду, вам следует сначала изучить условия вашего текущего соглашения, чтобы узнать, сколько вы фактически платите. Вы также должны проверить, есть ли штраф за досрочное погашение вашего текущего кредита, поскольку стоимость рефинансирования потенциально может быть перевешена стоимостью досрочного прекращения. Узнав стоимость вашего текущего кредита, вы можете сравнить несколько кредиторов, чтобы найти условия, которые лучше всего соответствуют вашим финансовым целям.

Независимо от того, хотите ли вы изменить продолжительность срока или снизить процентную ставку, сегодня на рынках доступно множество вариантов кредита. С новыми онлайн-кредиторами, стремящимися конкурировать с традиционными банками, существуют услуги и пакеты, адаптированные для всех финансовых целей. Для наиболее квалифицированных заемщиков этот конкурс может помочь снизить стоимость кредита на сотни или тысячи.

Калькулятор рефинансирования ипотеки – Forbes Advisor

Обновлено: 16 октября 2022 г. , 13:03

, 13:03

Примечание редакции. Мы получаем комиссию за партнерские ссылки в Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Гетти

Рефинансирование ипотеки — это когда домовладелец берет еще одну ссуду, чтобы погасить — и заменить — свою первоначальную ипотеку. Калькулятор рефинансирования ипотеки может помочь заемщикам оценить свои новые ежемесячные платежи по ипотеке, общие затраты на рефинансирование и время, необходимое для возмещения этих затрат.

Что такое рефинансирование ипотеки?

Рефинансирование ипотеки — это когда вы заменяете один ипотечный кредит другим, чтобы получить доступ к более низкой процентной ставке, изменить срок кредита или консолидировать долг. Рефинансирование требует от домовладельцев заполнить новую заявку на получение кредита и может включать оценку и осмотр дома. Кредиторы также в значительной степени полагаются на кредитный рейтинг заявителя и соотношение долга к доходу при принятии решения о продлении нового кредита.

Помимо квалификационного процесса, затраты на рефинансирование могут быть значительными и составлять до 6% от непогашенной основной суммы первоначального кредита. Поэтому важно подумать, подходит ли вам рефи.

Оцените свои ежемесячные платежи с помощью ипотечного калькулятора

Распространенные причины для рефинансирования ипотеки

Рассмотрите возможность рефинансирования ипотеки, если вы хотите:

- Воспользуйтесь более низкими процентными ставками. Если процентные ставки снижаются, возможно, самое время рефинансировать ипотечный кредит.

- Переход от ипотеки с регулируемой процентной ставкой к ипотеке с фиксированной процентной ставкой. Для заемщиков с ипотекой с регулируемой процентной ставкой угроза более высокой процентной ставки может стать серьезной. Рефинансирование в ипотеку с фиксированной ставкой может помочь вам зафиксировать низкую ставку до того, как процентная ставка по вашему ARM изменится.

- Воспользуйтесь улучшенным кредитным рейтингом. Рефинансирование ипотеки также может быть хорошим вариантом, если ваш кредитный рейтинг улучшился после того, как вы взяли первоначальный жилищный кредит.

- Увеличить срок ипотеки, чтобы уменьшить платежи. Если вам нужно уменьшить ежемесячный платеж по ипотеке, рассмотрите возможность рефинансирования, чтобы продлить срок кредита. Просто помните, что более длительная ипотека означает, что вы будете платить больше процентов в долгосрочной перспективе.

- Сократите срок ипотеки. В отличие от продления срока ипотеки, некоторые домовладельцы рефинансируют, чтобы сократить его. Хотя ваш ежемесячный платеж будет увеличиваться, более короткие сроки ипотеки обычно сопровождаются более низкими процентными ставками, плюс вы будете платить меньше процентов в течение срока действия кредита.

- Консолидация капитала или долга. Рефинансирование ипотечного кредита также можно использовать для консолидации долга или иного получения наличных средств от собственного капитала. Домовладелец может сделать это, взяв взаймы больше, чем он должен по текущему ипотечному кредиту. Однако затраты на рефинансирование могут быстро возрасти, поэтому рефи с обналичиванием может быть не лучшим вариантом.

Домовладелец может сделать это, взяв взаймы больше, чем он должен по текущему ипотечному кредиту. Однако затраты на рефинансирование могут быстро возрасти, поэтому рефи с обналичиванием может быть не лучшим вариантом.

Домовладелец может сделать это, взяв взаймы больше, чем он должен по текущему ипотечному кредиту. Однако затраты на рефинансирование могут быстро возрасти, поэтому рефи с обналичиванием может быть не лучшим вариантом.Сколько стоит рефинансирование ипотечного кредита?

Прежде чем вы решите рефинансировать свою ипотеку, оцените стоимость рефинансирования и стоит ли оно долгосрочных сбережений. Как правило, комиссия за рефинансирование составляет от 3 % до 6 % непогашенной основной суммы первоначального ипотечного кредита. Это включает в себя гонорары кредитора и адвоката, расходы на поиск титула и страхование, а также расходы на закрытие, такие как подготовка документов. Заемщики также должны быть готовы покрыть любые необходимые расходы на оценку и проверку в соответствии с требованиями кредитного учреждения.

Некоторые кредиторы предлагают «бесплатное» рефинансирование, которое помогает заемщикам снизить предварительную комиссию за рефинансирование. В соответствии с этим вариантом заемщик обычно поглощает комиссионные за счет более высокой процентной ставки или выплачивает их с течением времени как часть основной суммы кредита. В любом случае рефинансирование ипотеки никогда не бывает по-настоящему бесплатным.

В любом случае рефинансирование ипотеки никогда не бывает по-настоящему бесплатным.

Понимание точки безубыточности вашей ипотеки

После того, как вы рассчитаете стоимость рефинансирования, определите, сколько лет потребуется, чтобы выйти на безубыточность с новым ежемесячным платежом или возместить затраты на рефинансирование вашей ипотеки. Эта точка безубыточности — это дата, когда вы действительно сможете получить выгоду от нового более низкого платежа, а не от покрытия комиссий за рефинансирование. Чтобы рассчитать точку безубыточности ипотечного кредита, выполните следующие расчеты:

- Вычтите ваш новый, рефинансированный ежемесячный платеж по ипотеке из вашего текущего ежемесячного платежа, чтобы определить ваши ежемесячные сбережения.

- Определите ставку налога, затем вычтите ее из 1, чтобы определить ставку после уплаты налогов.

- Умножьте свои ежемесячные сбережения на ставку после уплаты налогов, чтобы получить сумму сбережений после уплаты налогов.

- Рассчитайте общие сборы и затраты на закрытие вашего нового ипотечного кредита и разделите их на ваши ежемесячные сбережения после уплаты налогов, чтобы определить количество месяцев, которое потребуется для возмещения затрат на рефинансирование вашего ипотечного кредита — точку безубыточности.

Например, если вы рефинансируете 300 000 долларов США, 20-летний ипотечный кредит с фиксированной ставкой 6% с новой процентной ставкой 4%, рефинансирование уменьшит ваш первоначальный ежемесячный платеж по ипотеке с 2149,29 долларов США до 1817,94 долларов США, что дает ежемесячную экономию 331,35 долларов США. Если предположить, что ставка налога составляет 22%, ставка после уплаты налогов будет равна 0,78, в результате чего экономия после уплаты налогов составит 258,45 доллара (331,35 доллара x 0,78 = 258,45 доллара). Наконец, если вы столкнетесь с затратами на рефинансирование в размере 9 000 долларов США, потребуется почти 35 месяцев, чтобы окупить затраты на рефинансирование (9 000 долларов США). 000/$258,45 = 34,8).

000/$258,45 = 34,8).

Как долго вы планируете оставаться в своем доме и почему это важно

При рассмотрении вопроса о рефинансировании ипотечного кредита также учитывайте, как долго вы планируете оставаться в своем доме. Продолжительность времени, в течение которого вы намереваетесь владеть частью собственности, может повлиять на то, стоит ли рефинансирование затрат.

Например, если вы планируете владеть домом еще несколько лет, вы, вероятно, не сэкономите достаточно на платежах по ипотеке, чтобы оправдать дополнительные расходы на рефинансирование. В качестве альтернативы, может иметь смысл рефинансировать ваш постоянный дом, потому что у вас будет больше времени, чтобы окупить затраты на рефинансирование.

Как Forbes Advisor оценил ваш новый ежемесячный платеж по ипотеке?

Калькулятор рефинансирования ипотечного кредита Forbes Advisor позволяет рассчитать новый ежемесячный платеж по ипотечному кредиту, используя условия вашего текущего и рефинансированного кредита. На основе этой информации он также рассчитывает, сколько вы сэкономите на ежемесячных платежах и процентах в течение срока действия кредита. Вы можете использовать калькулятор, чтобы суммировать затраты на рефинансирование и сколько месяцев потребуется, чтобы возместить эти затраты (ваша точка безубыточности).

На основе этой информации он также рассчитывает, сколько вы сэкономите на ежемесячных платежах и процентах в течение срока действия кредита. Вы можете использовать калькулятор, чтобы суммировать затраты на рефинансирование и сколько месяцев потребуется, чтобы возместить эти затраты (ваша точка безубыточности).

Для выполнения этих расчетов наш инструмент оценивает следующие данные:

- Детали текущего кредита. В первой части калькулятора рефинансирования ипотеки необходимо ввести текущие цифры, такие как ежемесячный платеж, процентная ставка по кредиту, остаток и срок.

- Новые условия кредита. Используйте этот раздел калькулятора, чтобы рассчитать новый платеж по ипотеке на основе новой процентной ставки и срока кредита. Играйте с процентными ставками и условиями кредита, чтобы найти целевой платеж, который подходит именно вам.

- Очки. Ипотечный балл — это предварительно оплаченные проценты, каждый из которых равен 1% от оставшегося остатка по ипотечному кредиту — или новой стоимости кредита. Этот тип платежа увеличивает первоначальную стоимость рефинансирования ипотеки, но каждый пункт снижает процентную ставку на 0,25%.

- Плата за рефинансирование. В последней части калькулятора суммируются расходы на рефинансирование, включая сборы за подачу заявления, проверку кредитоспособности, поиск титула и страховку, подготовку документов и местные сборы.

Этот тип платежа увеличивает первоначальную стоимость рефинансирования ипотеки, но каждый пункт снижает процентную ставку на 0,25%.

Этот тип платежа увеличивает первоначальную стоимость рефинансирования ипотеки, но каждый пункт снижает процентную ставку на 0,25%.Найдите лучшие ставки для рефинансирования ипотеки

Расходы на рефинансирование ипотеки могут быстро возрасти, поэтому важно выяснить, какие кредиторы предлагают наиболее конкурентоспособные процентные ставки и сборы. Чтобы найти лучшие условия рефинансирования, начните с просмотра текущего кредитора. Аналогичным образом, если у вас уже есть отношения с другим банком, это может упростить процесс подачи заявки и предоставить более выгодные условия.

Если вы получаете обычную ипотеку, лучше всего начать с национальных или местных банков. Делайте покупки в различных крупных банках, местных банках и кредитных союзах, чтобы убедиться, что вы получите лучшие условия для ваших нужд и кредитной истории. Также имейте в виду, что если вы хотите быстро рефинансировать, вы можете рассмотреть альтернативного кредитора, например, небанковскую онлайн-компанию, хотя это обычно сопровождается более высокой процентной ставкой.

Также имейте в виду, что если вы хотите быстро рефинансировать, вы можете рассмотреть альтернативного кредитора, например, небанковскую онлайн-компанию, хотя это обычно сопровождается более высокой процентной ставкой.

Чтобы получить лучшие ставки рефинансирования, обратите внимание на эти факторы перед подачей заявки:

- Кредитный рейтинг. Ваш кредитный рейтинг является важной частью того, как кредиторы рассчитывают право на получение кредита и, в конечном счете, процентные ставки. Например, в июне 2020 года myFICO, подразделение компании, которая составляет наиболее широко используемые кредитные рейтинги, сообщило, что заемщики с кредитным рейтингом от 760 до 850 могут ожидать около 2,9 % годовых по 30-летней ипотеке на сумму 300 000 долларов; напротив, оценка между 660 и 679могли бы получить процентную ставку ближе к 3,5%.

- Домашний капитал. Соотношение кредита к стоимости жилья заемщика — сумма задолженности по текущему ипотечному кредиту, деленная на текущую стоимость дома, — также является важным фактором в процессе рефинансирования. Перед рефинансированием у вас должно быть не менее 5% собственного капитала в вашем доме, но это число зависит от типа ипотеки. Если у вас есть менее 20% акций в вашем доме, рассчитывайте на оплату ипотечного страхования.

- Наличие наличных денег для снижения процентной ставки. Платежные баллы — единовременная сумма, выплачиваемая кредитору при закрытии сделки, — позволяют вам получать более низкую процентную ставку по новому кредиту. Кроме того, ваш кредитор может захотеть договориться о снижении процентной ставки больше, чем стандартные 0,25% за пункт.

- Статус занятости. Прежде чем рефинансировать ипотечный кредит, кредиторы хотят знать, что вы можете вносить ежемесячные платежи. Соберите документы о трудоустройстве, такие как недавние формы W-2 и налоговые декларации, прежде чем подавать заявку на новый кредит, особенно если вы работаете не по найму или недавно сменили работу.

- Отношение долга к доходу. В идеале ваш новый платеж по ипотеке должен составлять менее 30% вашего ежемесячного дохода; общий долг домохозяйства должен составлять менее 40% от вашего ежемесячного дохода.

Перед рефинансированием у вас должно быть не менее 5% собственного капитала в вашем доме, но это число зависит от типа ипотеки. Если у вас есть менее 20% акций в вашем доме, рассчитывайте на оплату ипотечного страхования.

Перед рефинансированием у вас должно быть не менее 5% собственного капитала в вашем доме, но это число зависит от типа ипотеки. Если у вас есть менее 20% акций в вашем доме, рассчитывайте на оплату ипотечного страхования. В идеале ваш новый платеж по ипотеке должен составлять менее 30% вашего ежемесячного дохода; общий долг домохозяйства должен составлять менее 40% от вашего ежемесячного дохода.

В идеале ваш новый платеж по ипотеке должен составлять менее 30% вашего ежемесячного дохода; общий долг домохозяйства должен составлять менее 40% от вашего ежемесячного дохода.Лучшие кредиторы по ипотечному рефинансированию 2022 года

Найдите лучших кредиторов по ипотечному рефинансированию для ваших нужд.

Учить больше

Часто задаваемые вопросы о рефинансировании ипотечного кредита

Когда следует рефинансировать ипотечный кредит?

Если у вас есть не менее 20% акций в вашем доме и хороший кредитный рейтинг, рефинансирование ипотечного кредита — отличный способ снизить процентную ставку, особенно если ставки снижаются. Кроме того, рефинансирование может помочь вам уменьшить ежемесячный платеж по ипотеке за счет продления срока кредита. Рефинансирование ипотеки, как правило, является хорошим вариантом, если вы можете снизить процентную ставку на 1–2%.

Как рассчитать необходимость рефинансирования?

Оцените, следует ли вам рефинансировать ипотечный кредит, рассчитав, сколько вы можете экономить каждый месяц, а также общую стоимость рефинансирования. Затем рассчитайте точку безубыточности, чтобы определить, сколько времени потребуется, чтобы окупить эти затраты. Наконец, подумайте, планируете ли вы оставаться в своем доме в долгосрочной перспективе — если нет, стоимость рефинансирования может не стоить того.

Затем рассчитайте точку безубыточности, чтобы определить, сколько времени потребуется, чтобы окупить эти затраты. Наконец, подумайте, планируете ли вы оставаться в своем доме в долгосрочной перспективе — если нет, стоимость рефинансирования может не стоить того.

Могут ли вам отказать в рефинансировании ипотеки?

По оценкам, более 50 % отказов в рефинансировании ипотечных кредитов связаны с неадекватным кредитным рейтингом или отношением долга к доходу. Еще 17% заявок отклоняются из-за отсутствия залога, а это означает, что кредитор не считает, что ваш дом стоит полной суммы кредита. Увеличьте свои шансы на одобрение, оценив свою кредитную историю, соотношение долга к доходу и стоимость дома перед подачей заявки.

Эта статья была полезной?

Оцените эту статью

★

★

★

★

★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

Комментарии

Мы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, попробуйте позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Киа Трис — лицензированный юрист и владелец малого бизнеса с опытом работы в сфере недвижимости и финансирования. Ее внимание сосредоточено на демистификации долга, чтобы помочь частным лицам и владельцам бизнеса контролировать свои финансы.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них.