Как меньше платить процентов по кредиту: 3 способа уменьшить платёж по кредиту

Содержание

Финансист научила, как платить по кредиту меньше, чем просят

2021-05-13T03:03:00+03:00

2021-05-13T08:08:27+03:00

2021-05-13T03:03:00+03:00

2021

https://1prime.ru/finance/20210513/833645019.html

Финансист научила, как платить по кредиту меньше, чем просят

Финансы

Новости

ru-RU

https://1prime.ru/docs/terms/terms_of_use.html

https://россиясегодня.рф

Способов снижения процентных платежей по кредиту достаточно много. Основные из них: рефинансирование и реструктуризация кредитов, выбор наиболее выгодного предложения на рынке… ПРАЙМ, 13.05.2021

банки, финансы, новости, кредитные продукты, кредитные каникулы, кредитная история

https://1prime.ru/images/83294/04/832940476.jpg

1920

1440

true

https://1prime.ru/images/83294/04/832940476.jpg

https://1prime.ru/images/83294/04/832940475.jpg

1920

1080

true

https://1prime.ru/images/83294/04/832940475.jpg

https://1prime. ru/images/83294/04/832940463.jpg

ru/images/83294/04/832940463.jpg

1920

1920

true

https://1prime.ru/images/83294/04/832940463.jpg

https://1prime.ru/finance/20210422/833516130.html

https://1prime.ru/banks/20210315/833199627.html

https://1prime.ru/finance/20210505/833599441.html

Агентство экономической информации ПРАЙМ

1

5

4.7

96

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

1

5

4.7

96

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

1

5

4.7

96

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

1

5

4.7

96

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

1

5

4. 7

7

96

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Финансы

- Банки

- Новости

Деньги и паспорт

© РИА Новости. Нина Зотина / Перейти в фотобанк

Читать 1prime.ru в

МОСКВА, 13 мая – ПРАЙМ. Способов снижения процентных платежей по кредиту достаточно много. Основные из них: рефинансирование и реструктуризация кредитов, выбор наиболее выгодного предложения на рынке кредитования, работа с кредитным брокером, а также отказ от дополнительных платных услуг, сопровождающих кредит. Об этом рассказала агентству «Прайм» доцент кафедры финансов и цен РЭУ им. Г.В. Плеханова Диана Степанова.

Эксперт рассказала, на что точно не надо брать кредит

“Рефинансирование и реструктуризация кредитов дают возможность платить по кредиту меньше или реже. Облегчить свою долговую нагрузку можно путем рефинансирования — объединения нескольких кредитов, в том числе по кредитным картам, в один, с пролонгацией срока погашения объединенного кредита», — указывает эксперт.

Облегчить свою долговую нагрузку можно путем рефинансирования — объединения нескольких кредитов, в том числе по кредитным картам, в один, с пролонгацией срока погашения объединенного кредита», — указывает эксперт.

Количество кредитных продуктов у одного заемщика влияет на стоимость его кредитования. За счет рефинансирования новый кредит закрывает старые долги, и в кредитной истории делается соответствующая положительная отметка о погашении прежних кредитов.

Также нужно задуматься о рефинансировании кредита при появлении дополнительных обстоятельств, например, появление ребенка в семье, смена работодателя или профессии, которые подпадают под новые льготные условия.

Реструктуризация направлена на улучшение финансового положения заемщика, у которого возникли трудности с погашением долга. «Необходимо понимать, что кредитную историю заемщика данная программа чаще всего ухудшает путем отражения в ней негативной отметки», — предупреждает Степанова.

Обновленные условия кредитования при рефинансировании, консолидации и реструктуризации кредитов дают выгоду заемщику: уменьшается ставка и размер ежемесячного платежа, а график становится удобнее. Используйте их для изменения условий обременительных потребительских кредитов и уменьшения объема переплат по высоким процентам кредитных карт.

Используйте их для изменения условий обременительных потребительских кредитов и уменьшения объема переплат по высоким процентам кредитных карт.

Также, по словам Степановой, важно выбрать наиболее выгодное предложение на рынке кредитования. Сравнение условий кредитных программ внутри одного банка и в разных банках между собой позволяет найти более выгодные условия для заемщика. В том числе рассматривайте получение кредитного финансирования даже в других городах.

Эксперт рассказал, когда банк может забыть про кредит должника

Сравнивайте кредитные программы между собой не только по уровню процентной ставки, но и оценивайте возможность составления индивидуальной оптимальной схемы выплат по кредиту. Внимательно читайте и сравнивайте предложения разных кредитных организаций.

В случае испорченной кредитной истории, или если процентная ставка по кредиту выше среднерыночной, эксперт советует обращаться за помощью в получении банковского финансирования, рефинансирования своих долговых обязательств к надежным, проверенным кредитным брокерам.

Часто кредитные организации навязывают дополнительные платные услуги, представляя их как обязательное условие выдачи кредита, получения сниженной процентной ставки, других преференций.

«Знайте, что от многих навязанных банком услуг вы имеете право отказаться без ухудшения ваших кредитных условий. По закону кредитные организации не имеют права при приобретении вами одного продукта навязывать другой. Необходимо тщательно изучать условия кредита, прописанные в договоре, а не озвученные сотрудником банка или указанные в рекламном объявлении. Это позволит также избежать неприятных неожиданностей в виде скрытых комиссий и сборов, которые в банковских договорах отнюдь не редкость», — отмечает финансист.

Вы также можете постараться минимизировать платежи по страховке в случае требования страхового обеспечения банком по кредиту. Страховые платежи увеличивают стоимость кредитования. Поэтому необходимо сравнивать страховые компании, аккредитованные в вашем банке, и предлагаемые страховые программы, чтобы выбрать наименьший страховой тариф.

По словам эксперта, улучшение кредитного профиля заемщика также позволяет получить/рефинансировать кредит на более выгодных условиях и с более низкой ставкой.

Специалист предлагает также рассмотреть частные займы для финансирования ваших расходов. «Проверьте, возможно вам дешевле занять денежные средства под процент у друзей, знакомых, чем привлечь банковский кредит, особенно если у вас негативная кредитная история», — говорит Степанова.

Следует изучить лизинговые программы в случае приобретения товаров в кредит. В настоящее время купить в лизинг физическое лицо может легковой автомобиль, бытовую, телекоммуникационную и компьютерную технику.

«Ловушки кредитных карт». Как не дать банку заработать на вас лишнее

Если нет возможности выплачивать кредит, то стоит воспользоваться возможностью кредитных/ипотечных каникул, изучив послабления, предоставляемые текущим законодательством.

Действующее законодательство также предусматривает возможность для заемщиков, оказавшихся в трудной жизненной ситуации, изменить порядок погашения задолженности по действующему договору кредита. «При этом необходимо понимать, что каникулы — это не прощение долга, а отсрочка платежа, перенесенная в будущее», — подчеркивает финансист.

«При этом необходимо понимать, что каникулы — это не прощение долга, а отсрочка платежа, перенесенная в будущее», — подчеркивает финансист.

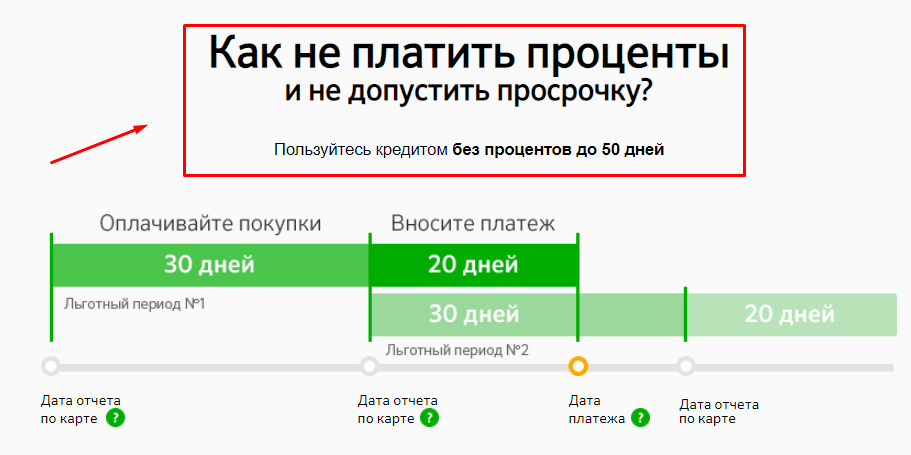

В случае временных затруднений можно гасить задолженность по одной кредитной карте до окончания льготного периода без уплаты процентов за счет заемных средств с другой кредитной карты.

Кроме того, можно инициировать процедуру банкротства и списания долгов. «Делать это нужно лишь в самом крайнем случае, поскольку у нее много негативных последствий — дороговизна самой процедуры, наложение ряда ограничений на предпринимательскую и заемную деятельность. К тому же начатая процедура банкротства не дает гарантий, что оставшиеся после реализации имущества долги будут списаны», — отмечает эксперт.

Реструктуризация: как меньше платить по кредиту в сложной ситуации — Ипотека

Если в вашей жизни произошли серьезные перемены, вы оказались в непростой жизненной ситуации и понимаете, что вам будет тяжело гасить ипотеку или кредит, вы можете обратиться в свой банк с просьбой снизить финансовую нагрузку. Банк может изменить условия действующего кредита, чтобы вы смогли его выплатить. Такой процесс называется реструктуризацией.

Банк может изменить условия действующего кредита, чтобы вы смогли его выплатить. Такой процесс называется реструктуризацией.

Рассказываем подробнее, в каких случаях можно получить помощь банка, что для этого нужно и может ли это сделать кто-то ещё, кроме основного заёмщика.

Как можно упростить оплату кредитов

Банк может предложить два варианта реструктуризации:

- Отсрочить погашение. Отсрочка на погашение кредита и процентов позволит временно снизить сумму ежемесячного платежа

- Увеличить срок кредита. Общий срок кредита вырастет, что также сократит сумму ежемесячного платежа

Воспользоваться реструктуризацией можно даже если вы уже получали её ранее.

Реструктуризация возможна для:

- Потребительского кредита

- Ипотеки

- Кредитной карты (применяется только отсрочка по погашению основного долга)

Стоит иметь в виду, что ваша банковская карта (в том числе кредитная) будет заблокирована при обращении за реструктуризацией по любому кредиту на 180 дней вне зависимости от итогового решения банка.

Ситуации, когда можно подать на реструктуризацию

Если вы понимаете, что ваша финансовая ситуация ухудшилась, у вас случился форс-мажор, и никто не может помочь, лучше как можно раньше сообщить об этом банку, до наступления просрочек по графику платежей.

Приведем случаи, для которых доступна реструктуризация.

- Потеря места работы

- Снижение зарплаты

- Беременность и уход за ребёнком

- Утрата трудоспособности

- Заболевание covid-19

Реструктуризация может стать выходом для обманутого дольщика, а также в случаях, когда общий доход семьи упал из-за непредвиденных расходов, например, дорогостоящего лечения. Кроме того, услуга может облегчить финансовую нагрузку, если заемщик попал в чрезвычайную ситуацию.

В каждой ситуации банку понадобятся подверждающие документы. Они необходимы, чтобы специалисты банка подобрали наиболее подходящие параметры реструктуризации с учетом вашей ситуации.

Перечень ситуаций, в которых возможна реструктуризация в Сбере, и полный список нужных документов

Как реструктурировать задолженность

Рассказываем, как подать заявление на реструктуризацию кредитов в Сбере.

- Подайте заявку и документы на сайте СберБанка или в офисе банка, где есть кредитный менеджер

- Банк проанализирует вашу ситуацию и примет решение. Срок рассмотрения заявок на реструктуризацию — до 5 рабочих дней

- Если реструктуризация одобрена, вам будет предоставлен льготный период — в это время ежемесячный платёж будет меньше, а также новый график платежей

Подать заявление может доверенное лицо

Если по каким-то причинам основной замещик не может подать заявление на реструктуризацию сам, вместо него это может сделать доверенное лицо.

Для этого на человека необходимо оформить доверенность, в которой будет прописан номер конкретного кредитного договора и действия, которые он может с ним проводить. В том числе доверенность должна содержать в себе полномочия на подачу документов на реструктуризацию, подписание соответствующих документов и представление интересов в органах Росреестра на случай необходимости внесения изменений в запись ЕГРН.

Отметим, что реструктуризация — скорее, крайняя мера. И обращаться к ней лучше именно в очень сложных случаях. Получение реструктуризации не значит, что кредит «заморожен»: она дает возможность выполнять кредитные обязательства на комфортных условиях какое-то время, но проценты продолжают начисляться, и сам кредит необходимо оплачивать как и прежде, только по новому графику.

7 способов снизить ставку по ипотеке

Независимо от того, хотите ли вы получить больше денег на ремонт дома сейчас или на семейные поездки в будущем, снижение ставки по ипотеке может стать отличным способом сэкономить деньги. Вот семь способов, которыми вы можете снизить ставку и уменьшить платежи по ипотеке, как при подписании, так и в течение срока кредита.

1. Магазин около

При поиске ипотечного кредита обязательно свяжитесь с несколькими различными кредиторами. Ипотечные банки, региональные банки, национальные банки и местные кредитные союзы могут предлагать разные кредитные продукты, каждый со своими ставками и комиссиями. Некоторые кредиторы обслуживают новые домовладельцы , а другие лучше рефинансирования .

Некоторые кредиторы обслуживают новые домовладельцы , а другие лучше рефинансирования .

Тщательно сравните свой выбор и примите во внимание свою личную ситуацию при выборе кредитора. Даже если ваш агент по недвижимости дает какие-то предложения, проведите исследование, чтобы убедиться, что вы заключаете сделку, соответствующую вашим потребностям. Поскольку ставки по кредитам могут часто меняться, вам следует обращаться к разным кредиторам в один и тот же день и примерно в одно и то же время, чтобы действительно сравнить ставки. Также учитывайте любые сопутствующие сборы при расчете потенциальной экономии.

2. Улучшите свой кредитный рейтинг

Независимо от того, какой кредит вы выберете, вы, скорее всего, получите лучшую ставку по ипотеке, если ваш кредитный рейтинг на выше . Подобно более крупному первоначальному взносу по ипотеке, высокий кредитный рейтинг может помочь вам претендовать на более выгодные ставки и более низкие ежемесячные платежи.

Для кредитора ваш кредитный рейтинг указывает на ваш риск: чем ниже балл, тем выше риск. Вот почему кредиторы могут взимать более высокие процентные ставки с заявителей с более низким кредитным рейтингом. Если вы подаете заявку на кредит и имеете хороший кредитный рейтинг, вам, скорее всего, предложат низкую процентную ставку. Однако, если у вас уже есть кредит, еще не поздно улучшить свой кредитный рейтинг и получить право на более высокие ставки с рефинансированием ипотеки.

Чтобы улучшить свой кредитный рейтинг, сначала просмотрите свой кредитный отчет, чтобы узнать, есть ли у вас непогашенные остатки. Рассмотрите возможность их оплаты и убедитесь, что вы платите вовремя каждый месяц. Также ищите и исправьте любые ошибки в своем кредитном отчете, так как они могут негативно повлиять на ваш кредит. В то время как высокий кредитный рейтинг идеально подходит для одобрения ипотечного кредита, некоторые доступные программы кредитования действительно принимают более низкие кредитные рейтинги.

3. Тщательно выбирайте срок кредита

Краткосрочные кредиты менее рискованны и, как следствие, имеют более низкие ставки по ипотечным кредитам. Компромиссом для таких видов кредитов являются более крупные ежемесячные платежи, поскольку вы выплачиваете основную сумму в более короткие сроки. При более долгосрочном кредите вы распределяете платежи на более длительный период времени, что приводит к более низким ежемесячным платежам с более высокой процентной ставкой.

Краткосрочные займы, как правило, сэкономят вам больше денег в долгосрочной перспективе, но долгосрочные займы могут приносить вам больше располагаемого дохода каждый месяц. Если вы ищете именно низкие процентные ставки по ипотеке и сбережения в течение срока кредита, краткосрочный кредит — ваш лучший выбор.

4. Внесите больший первоначальный взнос

Проще говоря, чем больше денег вы вложите в счет ипотечного кредита , тем меньше вы будете должны по кредиту. Если вы можете внести больший первоначальный взнос, у вас может быть больше капитала в вашем доме с самого начала. Мало того, что вам нужно будет погасить меньше основной суммы (сумма, которую вы должны по кредиту, исключая проценты), вы также будете платить меньше процентов в течение срока действия кредита, поскольку они рассчитываются на основную сумму долга.

Мало того, что вам нужно будет погасить меньше основной суммы (сумма, которую вы должны по кредиту, исключая проценты), вы также будете платить меньше процентов в течение срока действия кредита, поскольку они рассчитываются на основную сумму долга.

В то время как некоторые кредиты имеют варианты с низким первоначальным взносом, возможность платить больше может снизить ставки по ипотечным кредитам и ежемесячные платежи. Чем меньше первоначальный взнос, тем рискованнее кредиторы рассматривают ваш кредит и тем выше процентная ставка, которую вам, возможно, придется платить.

5. Покупка ипотечных баллов

Если вы планируете владеть своим домом в течение длительного времени, покупка ипотечных баллов может стать разумным способом сэкономить деньги. Уплаченный во время закрытия, каждый ипотечный балл имеет значение, равное 1 проценту от вашей ипотеки. В обмен на эти авансовые платежи процентная ставка снижается, а ежемесячные платежи по ипотеке меньше. Однако имейте в виду, что время, которое потребуется, чтобы окупить ваши сбережения. Известная как точка безубыточности, это период времени в месяцах, который потребуется для того, чтобы ваши общие сбережения составили стоимость баллов. Если это время больше, чем вы планируете владеть домом, ипотечные баллы могут не стоить вам того.

Известная как точка безубыточности, это период времени в месяцах, который потребуется для того, чтобы ваши общие сбережения составили стоимость баллов. Если это время больше, чем вы планируете владеть домом, ипотечные баллы могут не стоить вам того.

6. Блокировка процентной ставки

Чтобы уменьшить влияние изменений процентной ставки по ипотечному кредиту до закрытия жилищного кредита, рассмотрите возможность блокировки процентной ставки. Блокировка ставки позволяет избежать повышения ставок до закрытия ипотечного кредита. Возможно, вам придется заплатить комиссию, чтобы зафиксировать тариф, но это может стоить того, если вы подозреваете, что тарифы могут измениться.

Имейте в виду, что хотя блокировка ставки защищает вас от более высоких ипотечных ставок, она также исключает более низкие ставки. Поговорите со своим кредитором о блокировках ставок с плавающими положениями. Функция плавающего понижения дает вам единовременную возможность снизить фиксированную ставку до текущих рыночных ставок. За эту опцию могут взиматься дополнительные сборы.

За эту опцию могут взиматься дополнительные сборы.

7. Рефинансируйте свою ипотеку

Пересмотр условий ипотеки может сэкономить вам деньги в течение срока действия кредита. Существует множество вариантов рефинансирования , каждый из которых имеет свои плюсы и минусы. Вот некоторые варианты рефинансирования и способы, которыми они могут сэкономить вам деньги на ставке по ипотеке.

- Если вас беспокоит предстоящее увеличение суммы ипотечного кредита с регулируемой процентной ставкой (ARM), рассмотрите вариант рефинансирования вашего кредита в ипотечный кредит с фиксированной процентной ставкой . Это позволяет вам производить стабильные ежемесячные выплаты основного долга и процентов.

- Вы также можете заменить существующий ARM на другой ARM с другими условиями. Совет Федеральной резервной системы рекомендует обратить внимание на ARM с низкими процентными ставками. Эти ограничения не позволяют вашим платежам по ипотеке увеличиваться выше определенной суммы.

- Если ваше финансовое положение лучше, чем когда вы впервые подписали кредит, вы потенциально можете договориться о ипотеке с фиксированной процентной ставкой по более низкой процентной ставке. Этот вариант особенно подходит для людей, чей кредитный рейтинг увеличился или ставки снизились. При рефинансировании ипотеки с фиксированной ставкой вы также можете пересмотреть срок кредита, чтобы он лучше соответствовал вашим потребностям.

Существует множество вариантов снижения ставки по ипотеке. Имея различные доступные альтернативы, скорее всего, вы найдете способ скорректировать платежи по кредиту, который вам подойдет. Свяжитесь с одним из наших консультантов по жилищному кредитованию , чтобы получить помощь в снижении ставок по ипотечным кредитам.

Как погасить 30-летнюю ипотеку за 15 лет

Покупка дома никогда не была дешевой, но в последнее время потенциальным покупателям жилья стало сложнее найти доступное жилье, которое можно назвать домом.

Если у вас уже есть дом, досрочное погашение ипотеки может обеспечить такие преимущества, как увеличение денежного потока и экономия на процентах. Создание капитала в вашем доме заманчиво, особенно для новых домовладельцев, однако рост стоимости жилья повлияет на вашу стратегию досрочного погашения ипотеки.

По состоянию на февраль 2022 года цены на жилье подскочили почти на 20% по сравнению с предыдущим годом, и Fannie Mae прогнозирует, что к декабрю цены вырастут еще на 11,2%.

Что касается процентных ставок, то по состоянию на июнь 2022 года 30-летняя ипотека с фиксированной ставкой составляет 6,18%, что на 3,15% больше, чем в предыдущем году. 15-летняя фиксированная ипотека находится под 5,38%, а 2,9%6% рост.

Тем не менее, выход из-под ежемесячного платежа по ипотеке на 15 лет раньше, при этом быстрее увеличивая капитал в вашем доме, все еще может быть заманчивым, особенно для новых домовладельцев. Как только этот ипотечный долг будет погашен, деньги, использованные там, можно будет перевести на пенсионные сбережения или сбережения для детей в колледже.

Кроме того, есть налоговые льготы на владение домом, которые нельзя игнорировать. Чем тщательнее процесс и анализ, тем лучше вы будете информированы.

Любой, кто не уверен, может обратиться за помощью к некоммерческому кредитному консультанту, который может дать совет по поводу вашего капитала, долгов и финансового плана.

Можно ли досрочно погасить ипотечный кредит?

В большинстве случаев домовладельцы могут погасить ипотечный кредит досрочно, следуя определенным основным правилам и подтверждая условия кредита.

Во-первых, узнайте, как работает ваш платеж. Амортизация по ипотечному кредиту – это процесс погашения ипотечного кредита. Амортизация относится к тому, как платеж применяется к основной сумме и процентам.

Домовладельцы вносят фиксированный платеж каждый месяц, но этот платеж распределяется как на основную сумму, так и на проценты. Вначале большая часть платежа пойдет на проценты, а небольшая часть покроет основную сумму. Позже больший процент начнет покрывать основную сумму, а меньший пойдет на проценты. Ближе к концу кредита большая часть платежа покроет основную сумму, так как большая часть процентов уже будет выплачена.

Позже больший процент начнет покрывать основную сумму, а меньший пойдет на проценты. Ближе к концу кредита большая часть платежа покроет основную сумму, так как большая часть процентов уже будет выплачена.

Вы вкладываете капитал в дом, выплачивая основную сумму. Чтобы оценить собственный капитал, рассчитайте справедливую цену, которую, по вашему мнению, стоит дом, а затем вычтите остаток кредита. Если дом можно продать за 300 000 долларов, а у вас осталось 150 000 долларов по кредиту, ваш собственный капитал составляет 150 000 долларов.

Некоторые ипотечные кредиты предусматривают штрафы за досрочное погашение. Самая высокая ставка обычно составляет около 2%, если кредит погашается в первый год, но может варьироваться от 0% до 2%. Обычно он уменьшается по мере того, как дольше у вас есть кредит. Таким образом, досрочное погашение кредита в первый год может привести к большему штрафу, чем досрочное погашение кредита в 4-й или 5-й год.

Как быстрее погасить 30-летний ипотечный кредит

Есть несколько способов погасить ипотечный кредит раньше 30-летнего срока.

Варианты более быстрого погашения ипотеки включают:

- Доплата каждый месяц

- Платежи раз в две недели вместо ежемесячных платежей

- Внесение одного дополнительного ежемесячного платежа каждый год

- Рефинансирование с помощью краткосрочной ипотеки

- ипотека

- Модификация кредита

- Погашение других долгов

- Уменьшение размера

Каждый подход имеет свои преимущества. Выбор сводится к тщательному изучению и решению, основанному на вашем финансовом положении и способности погасить более высокие ежемесячные платежи.

Доплата каждый месяц

В конце месяца заберите оставшиеся средства и произведите дополнительный основной платеж. Атака основного долга дополнительными ежемесячными платежами снижает сумму процентов, которые вы платите в течение срока действия кредита. Распространенная стратегия состоит в том, чтобы разделить ежемесячный платеж на 12 и сделать отдельный платеж «только в счет основной суммы» в конце каждого месяца. Не забудьте пометить дополнительный платеж как «относится к основному долгу». Простое округление каждого платежа может иметь большое значение для выплаты ипотеки. Например, вместо 763 долларов заплатите 800 долларов.

Не забудьте пометить дополнительный платеж как «относится к основному долгу». Простое округление каждого платежа может иметь большое значение для выплаты ипотеки. Например, вместо 763 долларов заплатите 800 долларов.

Оплата раз в две недели

Около 36% американских рабочих получают оплату раз в две недели, что согласуется с этим методом оплаты. Оплата раз в две недели означает оплату половины месячной суммы каждые две недели. Это означает 26 половинных платежей или 13 полных платежей, что составляет один дополнительный платеж в год. Уточните в своем банке или кредиторе, будут ли они принимать платежи раз в две недели, а не ежемесячно.

Вносите дополнительный платеж по ипотеке каждый год

Выбрасывайте все или часть новообретённых денег, например, бонус в конце года или наследство, на ипотеку. Чем раньше в кредит вы сделаете это, тем большее влияние это будет иметь. В типичной 30-летней ипотеке около половины общей суммы процентов, которые вы платите, накапливается в течение первых 10 лет вашего кредита. Это связано с тем, что ваша процентная ставка рассчитывается против очень высокой основной суммы, которую вы должны в первые годы 9.0119 .

Это связано с тем, что ваша процентная ставка рассчитывается против очень высокой основной суммы, которую вы должны в первые годы 9.0119 .

Рефинансирование с помощью краткосрочного ипотечного кредита

Рефинансирование ипотечного кредита означает получение нового кредита взамен текущего ипотечного кредита. Новый кредит может помочь сократить ежемесячные расходы или погасить кредит быстрее с новым сроком кредита. Более короткий срок ипотечного кредита означает, что он исчезнет раньше, но за счет гораздо более высокого ежемесячного платежа и, возможно, некоторых расходов на закрытие сделки. Спросите себя: можете ли вы позволить себе более высокий ежемесячный платеж по кредиту на 15 лет? Или вам лучше ежемесячно вносить дополнительные взносы на 30-летний платеж?

Переоформление ипотечного кредита

Переоформление ипотечного кредита — это отличный способ снизить ежемесячный платеж при сохранении процентной ставки и избежании комиссий, связанных с рефинансированием. Переделка обычно взимает плату около 200-300 долларов. Он предполагает уплату единовременной суммы к основной сумме. Затем кредитор изменяет ваш график амортизации, чтобы отразить ваш новый баланс. Это хорошая идея, чтобы снизить платеж без изменения процентной ставки.

Переделка обычно взимает плату около 200-300 долларов. Он предполагает уплату единовременной суммы к основной сумме. Затем кредитор изменяет ваш график амортизации, чтобы отразить ваш новый баланс. Это хорошая идея, чтобы снизить платеж без изменения процентной ставки.

Кредит Модификация

Модификация ссуды относится к изменению, которое кредиторы вносят в существующую ипотеку. Это может означать более низкую процентную ставку или переход от регулируемой к фиксированной ипотеке. Эти программы предназначены для заемщиков, которые задерживают свои платежи, часто из-за безработицы, увеличения расходов на проживание, инвалидности или другой потери дохода.

Погашение других долгов

Разумное управление капиталом означает погашение в первую очередь долгов с более высокими процентными ставками. Вы вполне можете платить 18% процентов по долгу по кредитной карте и 5% по ипотечному кредиту. Ссуды до зарплаты и титульные ссуды обычно имеют высокие процентные ставки, и с ними следует разобраться, прежде чем сосредоточиться на ипотечной ссуде. Консолидация долга — разумный вариант, если у вас несколько кредитов. Использование финансового консультанта или некоммерческого консультанта для консолидации ваших кредитов может сэкономить вам деньги. HELOC — еще один мощный инструмент для погашения долгов, который позволяет вам использовать собственный капитал.

Консолидация долга — разумный вариант, если у вас несколько кредитов. Использование финансового консультанта или некоммерческого консультанта для консолидации ваших кредитов может сэкономить вам деньги. HELOC — еще один мощный инструмент для погашения долгов, который позволяет вам использовать собственный капитал.

Уменьшите размер своего дома

Купите дом, который вы можете себе позволить: Другим решением может стать покупка дома меньшего размера или переезд в район с более доступным жильем.

Вот несколько вопросов, которые следует учитывать при покупке дома.

- Каков мой бюджет?

- Сколько стоит закрытие?

- Есть ли опасность для здоровья?

- Крыша в хорошем состоянии? Сколько этому лет?

- Сколько лет технике?

- Подвержен ли дом наводнению или другим стихийным бедствиям?

Проконсультируйтесь с доверенным агентом по недвижимости: Поговорите с заслуживающим доверия агентом по недвижимости, чтобы получить представление о мире покупки жилья. Они знают, как работает рынок и когда и как извлечь выгоду из возможности покупки. Они также являются опытными переговорщиками, которые могут снизить цену дома до ее фактической стоимости.

Они знают, как работает рынок и когда и как извлечь выгоду из возможности покупки. Они также являются опытными переговорщиками, которые могут снизить цену дома до ее фактической стоимости.

Оптимизируйте авансовый платеж: Получите максимальную отдачу от авансового платежа. Больший первоначальный взнос означает меньше возможностей для роста процентов. Чем больше вы сможете положить, тем лучше.

Метод «сделай сам»

Самым простым вариантом может быть разработка собственного плана. Если это доступно, возможно, вы добавляете определенную сумму каждый месяц, а затем делаете один дополнительный платеж каждый год. Принятие бережливых жизненных решений может обеспечить средства для поддержки ваших платежей. Делайте покупки в дисконтных магазинах и бутиках. Подумайте об ограничении подписки на потоковое вещание, посещении парков и музеев или в любом другом месте с небольшой или отсутствующей платой за вход. Вы можете добавить больше к ипотеке, если ваше финансовое положение улучшится благодаря повышению зарплаты или новой работе. Короче говоря, план «сделай сам» предлагает гибкость в подходе к ипотеке.

Короче говоря, план «сделай сам» предлагает гибкость в подходе к ипотеке.

Должны ли вы погасить ипотечный кредит быстрее?

Это зависит от процентной ставки по вашей ипотеке. Более высокие ставки по ипотечным кредитам побуждают домовладельцев ускорять процесс погашения, а не накапливать чрезмерные проценты. Ипотечные ставки растут, поэтому рефинансирование может быть не лучшим вариантом для тех, кто уже зафиксировал достойную ставку.

Мы разобрали несколько моментов, которые следует учитывать при принятии решения о досрочном погашении ипотеки.

По порядку рассуждения должны быть:

- Могу ли я погасить задолженность по любому кредиту с процентной ставкой выше, чем моя ипотека? Если да, то сделайте это в первую очередь.

- Лучше ли мне финансировать свою пенсию? Финансирование IRA или 401k является необходимостью, которую нельзя упускать из виду.

- Есть ли у меня резервный фонд? Пандемия доказывает, что все может случиться, поэтому важно иметь достаточно денег на случай потери работы.

- Если у меня есть дети, лучше ли мне пополнить для них сберегательный счет в колледже или погасить ипотечный кредит с низкой процентной ставкой? Ответ почти всегда заключается в финансировании колледжа, инвестициях в будущее ваших детей и налоговых льготах для вас.

- Что я потеряю при списании налогов, если ликвидирую свою ипотеку? Звучит сложно, но разобраться нетрудно. Возьмите свою налоговую декларацию за прошлый год и посмотрите свои налоговые обязательства без списания ипотечного кредита. Это может показать, что сохранение низкопроцентной ипотеки стоит дополнительной выгоды в виде более крупного возврата налога.

- После того, как я буду свободен от долгов, достаточно ли высока моя процентная ставка, чтобы применение дополнительных платежей к основному долгу или рефинансированию того стоило? Старое эмпирическое правило заключалось в том, что снижение процентной ставки на 2% имело значение. По мере увеличения суммы кредита это число может снизиться до 1%.

- Процентные ставки растут, поэтому, если вы планируете рефинансировать кредит, изучите свои варианты сейчас, пока ставки не выросли еще больше.

Плюсы и минусы досрочного погашения ипотеки

Ипотечные кредиты могут быть сложными. При принятии решения о том, следует ли вам погасить ипотечный кредит досрочно, полезно оценить все за и против. Таким образом, вы можете визуализировать прямое влияние этого решения на ваши финансы и образ жизни.

Плюсы досрочного погашения ипотеки

- Высвобождение денежного потока : Увеличение денежного потока может уменьшить стресс и помочь вам выполнять ежемесячные платежные обязательства.

- Выплата меньше процентов : Это важный фактор для большинства домовладельцев. Выплата меньшего процента по ипотеке позволяет хранить эти деньги в резервном фонде или погасить другой долг с высокими процентами.

- Прекратить платить PMI : Вы можете отказаться от PMI, как только вы достигнете 20% собственного капитала в вашем доме. PMI защищает кредитора от дефолта, поэтому вам следует как можно скорее избавиться от дополнительных платежей. Никакой другой выгоды для домовладельца она не дает.

PMI защищает кредитора от дефолта, поэтому вам следует как можно скорее избавиться от дополнительных платежей. Никакой другой выгоды для домовладельца она не дает.

PMI защищает кредитора от дефолта, поэтому вам следует как можно скорее избавиться от дополнительных платежей. Никакой другой выгоды для домовладельца она не дает.Минусы досрочного погашения ипотеки

- Потеря налогового вычета по ипотеке : Домовладельцы могут вычитать проценты по ипотеке из своего налогооблагаемого дохода. Выплата ипотечного кредита означает потерю этого преимущества и может означать более крупный налоговый счет в будущем.

- Можно заработать больше, инвестируя : Это особенно верно, если у вас есть ипотечный кредит с низкой процентной ставкой. Сумма, которую вы тратите на его погашение, могла бы быть направлена на инвестиции, которые могут принести большую отдачу в долгосрочной перспективе.

- Потерять ликвидность и препятствовать поступлению денежных средств: Когда вы тратите все свои деньги на выплату ипотеки, на случай экстренной покупки может не остаться много денег.