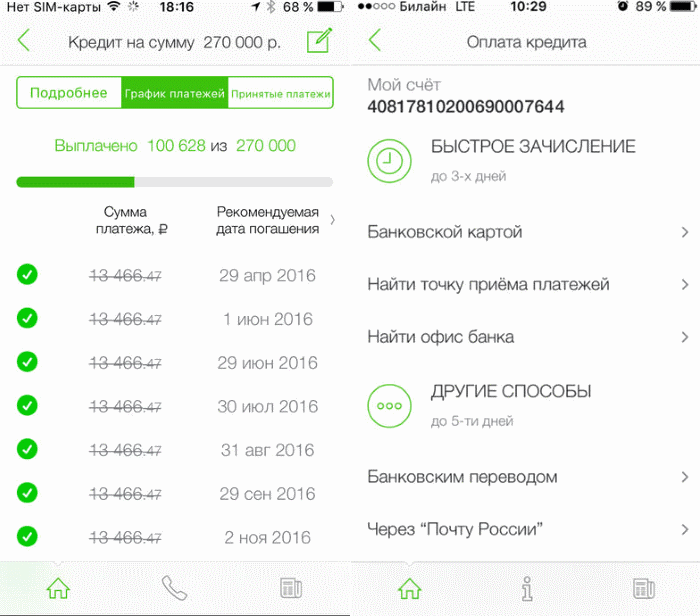

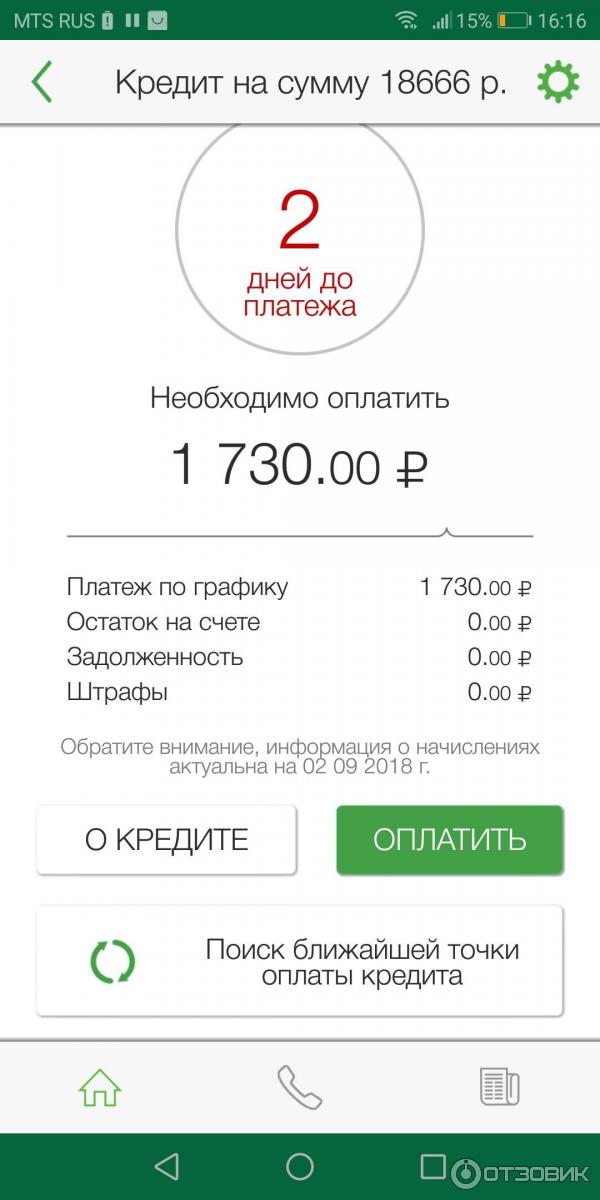

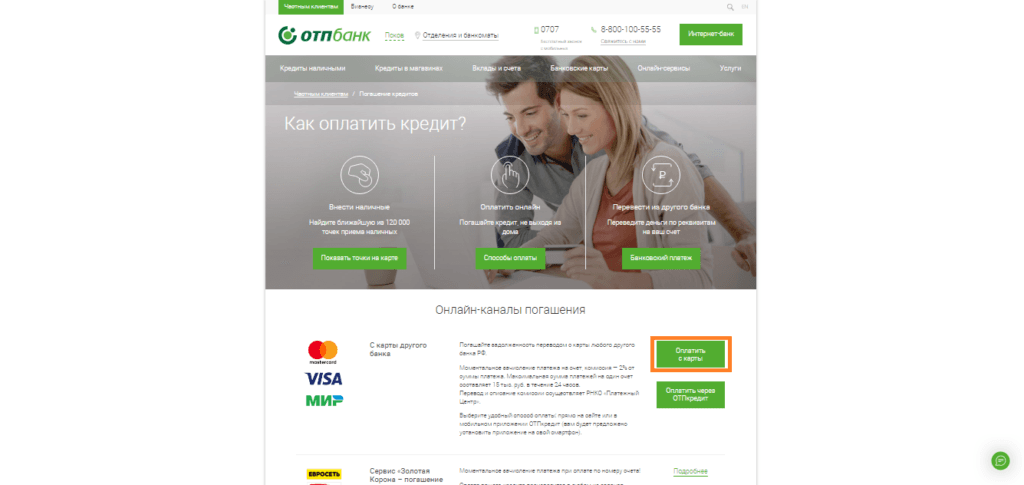

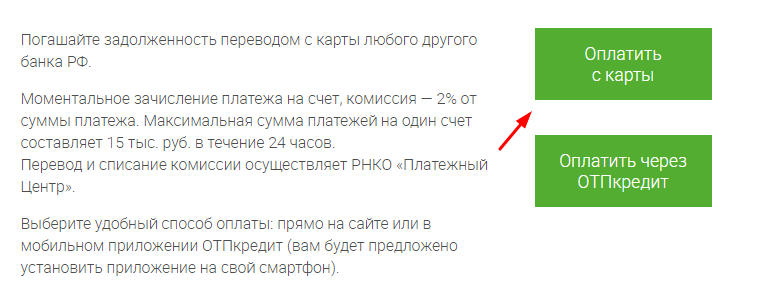

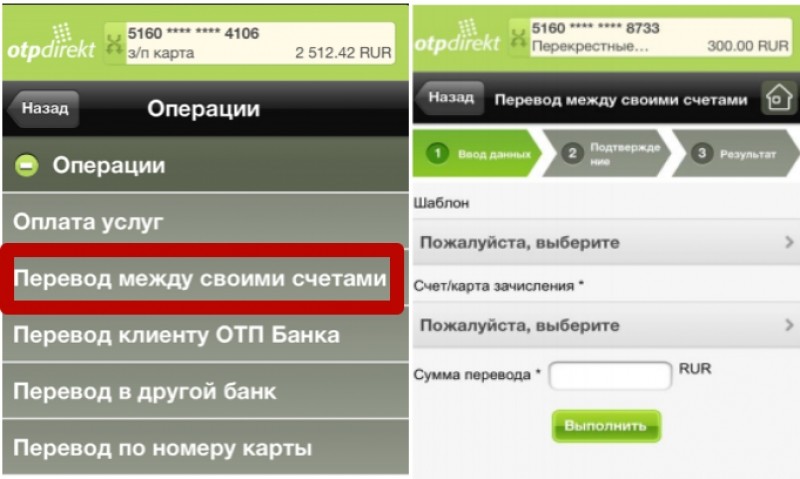

Оплата отп кредит: Оплатить кредит ОТП БАНК онлайн с карты – Погашение кредита Золотая Корона

Содержание

Лечение зубов в кредит в «СМ-Стоматология» в Москве

Абсцесс зуба — острое воспаление в области корня, сопровождающееся обильным выделением гноя.

Заболеванию подвержены люди, недостаточно следящие за гигиеной полости рта.

Микробы легко проникают сквозь дефекты поверхности зуба (трещины, сколы,

кариозные полости) в его мягкую часть — пульпу и размножаются, вызывая

воспалительный процесс, скопление гноя, отек десны. Так как в пульпе

расположены нервные окончания, воспаление зуба проходит крайне болезненно.

Чаще всего процесс развивается быстро (в течение суток) и при отсутствии

лечения грозит поражением костной ткани, потерей зуба,

распространением инфекции в организме.

Где можно оформить кредит на лечение зубов:

Порядок получения кредита

На консультации по итогам осмотра и диагностики специалист «СМ-Клиника» составит примерный план лечения. На основании составленного плана лечения будет определена сумма, необходимая для оплаты указанных услуг. После этого в регистратуре оформляется заявка на получение кредита по форме, предоставляемой АО «ОТП Банк».

После этого в регистратуре оформляется заявка на получение кредита по форме, предоставляемой АО «ОТП Банк».

Записаться на консультацию и узнать подробнее об условиях АО «ОТП Банк» для получения кредита на оплату услуг можно по телефону: +7 (495) 292-39-30.

Кредит предоставляется АО «ОТП Банк» на основе Генеральной лицензии Банка России № 2766 от 27.11.2014 г.

В случае оплаты медицинских услуг в кредит скидки по дисконтной программе «СМ-Клиника» не предоставляются.

На консультации по итогам осмотра и диагностики специалист

«СМ-Клиника» составит примерный план лечения.

На основании составленного плана лечения будет определена

сумма, необходимая для оплаты указанных услуг.

После этого в регистратуре оформляется заявка на получение

кредита по форме, предоставляемой АО «ОТП Банк».

Записаться на консультацию и узнать подробнее об условиях АО «ОТП Банк»

для получения кредита на оплату услуг можно по телефону:

+7 (495) 292-39-30.

Кредит предоставляется АО «ОТП Банк» на основе

Генеральной лицензии Банка России № 2766 от 27.11.2014 г.

В случае оплаты медицинских услуг в кредит скидки

по дисконтной программе «СМ-Клиника» не предоставляются.

На консультации по итогам осмотра и диагностики специалист

«СМ-Клиника» составит примерный план лечения.

На основании составленного плана лечения будет определена

сумма, необходимая для оплаты указанных услуг.

После этого в регистратуре оформляется заявка на получение

кредита по форме, предоставляемой АО «ОТП Банк».

Записаться на консультацию и узнать подробнее об условиях АО «ОТП Банк»

для получения кредита на оплату услуг можно по телефону:

+7 (495) 292-39-30.

Кредит предоставляется АО «ОТП Банк» на основе

Генеральной лицензии Банка России № 2766 от 27. 11.2014 г.

11.2014 г.

В случае оплаты медицинских услуг в кредит скидки

по дисконтной программе «СМ-Клиника» не предоставляются.

На консультации по итогам осмотра и диагностики специалист

«СМ-Клиника» составит примерный план лечения.

На основании составленного плана лечения будет определена

сумма, необходимая для оплаты указанных услуг.

После этого в регистратуре оформляется заявка на получение

кредита по форме, предоставляемой АО «ОТП Банк».

Записаться на консультацию и узнать подробнее об условиях АО «ОТП Банк»

для получения кредита на оплату услуг можно по телефону:

+7 (495) 292-39-30.

Кредит предоставляется АО «ОТП Банк» на основе

Генеральной лицензии Банка России № 2766 от 27.11.2014 г.

В случае оплаты медицинских услуг в кредит скидки

по дисконтной программе «СМ-Клиника» не предоставляются.

Мы рады сообщить, что в «СМ-Стоматология» любые стоматологические услуги предоставляются в кредит от АО «ОТП Банк». Теперь не нужно откладывать лечение зубов «на потом». Если вы давно планировали посетить стоматолога и провести ряд сложных дорогостоящих процедур, но не имели финансовой возможности, то теперь в «СМ-Стоматология» вы сможете сделать это очень оперативно – в удобное для вас время.

Благодаря возможностям, предоставляемым центром «СМ-Стоматология» совместно с АО «ОТП Банк», теперь вам доступно стоматологическое лечение зубов любой сложности, включая имплантацию и протезирование зубов, а также ряд эстетических процедур, в кредит. Вы сможете выбрать лучшие материалы для коронок или вкладок, максимально надежные ортопедические конструкции и имплантаты ведущих мировых брендов.

Порядок получения кредита на лечение зубов очень простой:

- На персональной консультации по итогам осмотра специалист «СМ-Стоматология» составит примерный план лечения.

- На основании составленного плана лечения будет определена сумма, необходимая для оплаты указанных услуг.

- После этого в регистратуре оформляется заявка на получение кредита по форме, предоставляемой АО «ОТП Банк».

Записаться на консультацию и узнать подробнее об условиях АО «ОТП Банк» для получения кредита на оплату услуг «СМ-Стоматология» можно по телефону: +7 (495) 777-48-06.

Кредит предоставляется АО «ОТП Банк» на основе Генеральной лицензии Банка России № 2766 от 27.11.2014 г.

В случае оплаты медицинских услуг в кредит скидки по дисконтной программе «СМ-Клиника» не предоставляются.

Оплата услуг стоматологии в кредит от АО «ОТП Банк» возможна только при обращении в отделение «СМ-Стоматология» на улице Клары Цеткин, д. 33, корп. 28 (метро «Войковская»).

Заказать обратный звонок

Наш сотрудник ответит вам в ближайшее время.

Имя

Телефон *

Нажимая на кнопку, вы даете согласие

на обработку своих персональных данных

Лицензии

Перейти в раздел «Правовая информация»

Как работают платежи по кредитным картам?

Наличие кредитной карты в современном мире является практически необходимостью. Если вы только начинаете, регулярные ежемесячные платежи по кредитной карте — это хороший способ создать кредитную историю и создать хороший кредитный рейтинг. Вот что вам нужно знать о том, как работают платежи по кредитным картам.

Если вы только начинаете, регулярные ежемесячные платежи по кредитной карте — это хороший способ создать кредитную историю и создать хороший кредитный рейтинг. Вот что вам нужно знать о том, как работают платежи по кредитным картам.

Key Takeaways

- Эмитент вашей кредитной карты укажет минимальный платеж, который вам необходимо производить каждый месяц, а также дату платежа.

- Заплатив хотя бы минимальную сумму и вовремя, вы создадите хорошую кредитную историю и повысите свой кредитный рейтинг.

- Если вы заплатите больше минимальной суммы, проценты, которые вы должны заплатить на остаток по кредитной карте, уменьшится. Если вы ежемесячно полностью оплачиваете остаток, вы можете вообще избежать выплаты процентов.

Нажмите «Играть», чтобы узнать, как работают платежи по кредитным картам

Что такое баланс кредитной карты?

Когда вы используете кредитную карту для совершения покупки, сумма, которую вы взимаете, добавляется к общей сумме вашего долга, которая обычно называется балансом вашей кредитной карты. Однако ваш баланс — это не только сумма ваших покупок. Он также включает в себя проценты, которые вы должны на свой баланс, а также любые сборы и штрафы, взимаемые с вас эмитентом карты. К ним могут относиться ежегодные сборы, сборы за иностранные транзакции, сборы за выдачу наличных, штрафы за просрочку платежа и многие другие, как мы объясним позже.

Однако ваш баланс — это не только сумма ваших покупок. Он также включает в себя проценты, которые вы должны на свой баланс, а также любые сборы и штрафы, взимаемые с вас эмитентом карты. К ним могут относиться ежегодные сборы, сборы за иностранные транзакции, сборы за выдачу наличных, штрафы за просрочку платежа и многие другие, как мы объясним позже.

В конце каждого ежемесячного платежного цикла эмитент карты сообщит вам, сколько вы должны, минимальный платеж, который он требует от вас, и когда этот платеж должен быть произведен. Внеся хотя бы минимальный платеж и сделав его вовремя, вы останетесь на хорошем счету у своего эмитента кредита. Остаток затем переносится на баланс следующего месяца, и проценты продолжают начисляться. По этой причине лучше платить больше минимума и, в идеале, полностью погашать остаток каждый месяц.

Внесение минимального платежа и перенос остатка на следующий месяц не повлияют на ваш кредитный рейтинг. Однако, если у вас слишком большой баланс по отношению к вашему общему кредитному лимиту, это может стать проблемой. Потенциальные кредиторы учитывают коэффициент использования вашего кредита при принятии решения о том, насколько рискованным может быть ссуда вам. Тот, кто регулярно полностью использует свою кредитную карту, будет казаться менее ответственным в финансовом отношении, чем тот, кто держит значительную часть своего доступного кредита в резерве, на всякий случай.

Потенциальные кредиторы учитывают коэффициент использования вашего кредита при принятии решения о том, насколько рискованным может быть ссуда вам. Тот, кто регулярно полностью использует свою кредитную карту, будет казаться менее ответственным в финансовом отношении, чем тот, кто держит значительную часть своего доступного кредита в резерве, на всякий случай.

Ваш коэффициент использования кредита также является важным фактором в определении вашего кредитного рейтинга. Хороший коэффициент обычно составляет 30% или меньше, поэтому, если у вас есть кредитный лимит в размере 5000 долларов США на вашей кредитной карте, например, вы должны стараться, чтобы ваш баланс не превышал 1500 долларов США.

Как работают процентные ставки по кредитным картам

Проценты, которые взимает с вас эмитент вашей кредитной карты, рассчитываются как годовая процентная ставка или APR. Поскольку годовая процентная ставка представляет собой годовой процент, она делится на 12 и применяется к вашему непогашенному остатку каждый месяц. Например, кредитная карта с 20% годовых будет взимать с вас около 1,67% процентов от непогашенного остатка каждый месяц.

Например, кредитная карта с 20% годовых будет взимать с вас около 1,67% процентов от непогашенного остатка каждый месяц.

(Этот пример относится к типичной возобновляемой кредитной карте, которая позволяет вам пролонгировать свой баланс между расчетными периодами. Другой тип карты, часто называемый платежной картой, выглядит и работает так же, как кредитная карта, но требует, чтобы вы погасили ваш баланс в полном объеме каждый месяц.)

Некоторые карты имеют более одного APR, например, один для покупок, а другой для выдачи наличных. Все это прописано в условиях кредитной карты, которые вы должны получить при открытии счета. Если вы покупаете кредитную карту, вы обычно можете найти ее условия в Интернете.

Кредитные карты взимают различные сборы и штрафы, многие из которых можно избежать. Но если вы не будете осторожны, они могут составить значительную часть ваших ежемесячных платежей.

Понимание (и избежание) комиссий по кредитным картам

На кредитных картах обычно написано мелким шрифтом сведения о комиссиях, штрафах и других расходах, которые вы можете получить, иногда просто случайно. Некоторые важные из них, о которых нужно знать:

Некоторые важные из них, о которых нужно знать:

Плата за просрочку платежа. Если вы пропустите дату минимального платежа, вам может быть начислен штраф за просрочку платежа. Это может быть как 28 долларов за первый просроченный платеж, так и почти 39 долларов.для последующих просроченных платежей. Более того, о ваших просроченных платежах будет сообщено в бюро кредитных историй и отражено в вашей кредитной истории, что может нанести ущерб вашему кредитному рейтингу.

Плата за превышение лимита. Если вы превысите кредитный лимит на своей карте, эмитент вашей кредитной карты может взимать с вас комиссию за превышение лимита. Эта плата может варьироваться от 25 до 35 долларов США, в зависимости от того, как часто вы превышаете свой лимит. Обратите внимание, что некоторые эмитенты карт просто отклоняют любые платежи, превышающие ваш кредитный лимит, когда вы пытаетесь совершить покупку.

Годовые сборы. Это ежегодная плата, которую вы платите просто за то, чтобы иметь карту. Многие кредитные карты доступны без ежегодных комиссий, хотя у карт с годовой комиссией могут быть программы вознаграждений, которые предлагают более высокие вознаграждения за ваши покупки.

Многие кредитные карты доступны без ежегодных комиссий, хотя у карт с годовой комиссией могут быть программы вознаграждений, которые предлагают более высокие вознаграждения за ваши покупки.

Плата за выдачу наличных. Некоторые кредитные карты позволяют снимать наличные. Эта комиссия обычно рассчитывается как процент от получаемых вами денежных средств, и она может быть дорогостоящей.

Комиссия за возврат платежа. Вы столкнетесь с этой комиссией, если платеж по вашей кредитной карте будет отклонен из-за недостаточности средств или по какой-либо другой причине.

Итог

Кредитные карты — хороший способ создать солидную кредитную историю, но важно не перенапрягаться и не оказаться в большом долгу по кредитной карте. Если вы можете вносить только требуемый минимальный платеж каждый месяц, это лучше, чем пропуск платежа. Но чем большую часть баланса вашей карты вы можете погасить, тем меньше вам придется платить в виде процентов. Полная оплата баланса каждый месяц, если вы можете с этим справиться, предоставит вам удобство и другие преимущества кредитной карты с наименьшими затратами.

Полная оплата баланса каждый месяц, если вы можете с этим справиться, предоставит вам удобство и другие преимущества кредитной карты с наименьшими затратами.

Что произойдет, если я не смогу оплатить счета по кредитной карте?

Вот что следует ожидать, если вы пропустите минимальные платежи

19 мая 2022 г. |6 мин чтения

Жонглирование бюджетом для оплаты счетов может быть стрессовым. Могут быть опасения по поводу несоблюдения сроков оплаты и возможности оплатить все в срок.

Если вы не можете внести минимальный ежемесячный платеж по кредитной карте, сначала свяжитесь со своим кредитором. Но что еще может произойти? Узнайте больше и посмотрите, какие варианты могут быть доступны.

Что может случиться, если вы не сможете заплатить кредитной картой

Просроченные платежи по кредитной карте могут случиться с каждым. Но может быть полезно знать о возможных последствиях.

Если вы пропустите платеж, компания, выпустившая вашу кредитную карту, может направить вам уведомление об этом. Это могут быть звонки, электронные письма, письма и/или текстовые сообщения.

С вас также может взиматься штраф за просрочку платежа. И плата за просрочку может увеличиться, если другой платеж задерживается в течение следующих нескольких циклов выставления счетов. Чтобы точно узнать размер штрафа за просрочку платежа, ознакомьтесь с условиями вашей кредитной карты.

Однако пропущенные платежи могут привести не только к штрафам за просрочку платежа. В зависимости от эмитента вашей карты вы можете увидеть увеличение процентной ставки, если вы не сделаете требуемый платеж в течение 60 дней до установленной даты. И в зависимости от того, насколько запоздал ваш платеж, ваша кредитная история может пострадать.

Что делать, если вы не можете оплатить кредитную карту в течение нескольких месяцев?

Некоторые компании, выпускающие кредитные карты, могут не сообщать о просроченных счетах, которые просрочены всего на несколько дней. Но вы все равно можете получить штраф за просрочку платежа. И если просрочено на 30 дней, о просроченных платежах можно будет сообщить в бюро кредитных историй.

Но вы все равно можете получить штраф за просрочку платежа. И если просрочено на 30 дней, о просроченных платежах можно будет сообщить в бюро кредитных историй.

В зависимости от вашего эмитента и условий вашей учетной записи кредитор может применить к вашей учетной записи штраф в размере годовой процентной ставки (APR), если платеж не был произведен в течение 60 дней.

Обычно эмитенты карт сообщают о просроченных платежах каждые 30 дней. Просроченные платежи являются лишь одним из нескольких факторов, влияющих на кредитный рейтинг. Но обычно чем позже платеж, тем хуже это может быть для вашей кредитной истории.

Эмитенты карт также могут в любой момент отправить вашу учетную запись в свой отдел взыскания долгов или стороннему сборщику долгов.

Что произойдет, если вы никогда не заплатите по кредитной карте?

Если счет кредитной карты просрочен на 180 дней, компания-эмитент кредитной карты должна списать средства со счета. Это означает, что счет навсегда закрыт и списан как убыток. Но вы все равно будете нести ответственность за любой долг, который вы должны.

Но вы все равно будете нести ответственность за любой долг, который вы должны.

Кредитор может попытаться взыскать долг различными способами. Некоторые из них включают использование отдела взыскания долгов кредитора или стороннего коллектора.

Но помните, что списания могут оставаться в вашем кредитном отчете до семи лет. И это может повлиять на ваш кредитный рейтинг и на то, как кредиторы будут рассматривать ваши заявки на другие кредиты или кредитные карты в будущем.

Некоторые эмитенты карт могут захотеть сотрудничать с вами, если у вас возникают трудности с оплатой. Но важно как можно скорее связаться с эмитентом вашей кредитной карты, чтобы они знали, что происходит.

Какие варианты доступны, если вы не можете внести минимальный платеж?

Чтобы помочь вам вернуться в нужное русло, вот несколько вещей, которые вы можете сделать, если думаете, что пропустите платеж:

1. Пересмотрите свои доходы и расходы

на некоторые ежемесячные расходы это могло бы высвободить деньги, которые могут пойти на выплату хотя бы минимальной причитающейся суммы.

Всегда старайтесь платить полностью, если можете. Если вы успеете сделать это в установленный срок, вы сможете избежать уплаты процентов. Но если вы не можете заплатить полностью, то заплатите как можно большую часть остатка. И всегда платите хотя бы минимальную сумму к установленному сроку, когда это возможно.

2. Рассмотрите автоматические платежи

Если вы не можете вспомнить даты платежа, вы можете попробовать автоматические платежи. Когда вы настроите их, эмитент вашей кредитной карты возьмет деньги с вашего банковского счета для оплаты вашей кредитной карты. Просто убедитесь, что на вашем банковском счету достаточно денег для оплаты платежей.

А если вы предпочитаете самостоятельно управлять платежами, вы можете настроить базовые напоминания календаря на своем телефоне. У эмитентов карт также могут быть дополнительные уведомления по электронной почте, чтобы напомнить клиентам о необходимости оплаты.

3. Спросите о переносе срока платежа

Если вам кажется, что все ваши счета должны быть выплачены в один и тот же день каждого месяца или день выплаты жалованья не наступает в лучшее время, чтобы покрыть все ваши расходы, вы можете изменить, когда платеж вашей кредитной карты из-за.

Чтобы попробовать это, как можно скорее обратитесь в компанию, выпустившую вашу кредитную карту. В зависимости от вашей ситуации компания-эмитент кредитной карты может сотрудничать с вами и перенести дату платежа.

Настройка может начаться не сразу, но в долгосрочной перспективе она может обеспечить дополнительную гибкость.

4. Спросите о программах помощи кредитным картам

Если вы считаете, что какое-то время у вас возникнут проблемы с внесением минимальных платежей, компания, выпустившая вашу кредитную карту, может согласиться сотрудничать с вами. Свяжитесь с ними, чтобы узнать, какие программы облегчения платежей они предлагают и имеете ли вы право на их участие.

Вопросы о том, как работают программы, как долго они действуют и как начисляются проценты, могут помочь вам принять обоснованное решение о том, как обрабатывать платежи. Игнорирование проблемы может усугубить ситуацию.

5. Обратитесь к уважаемому кредитному консультанту

Организации кредитного консультирования созданы для того, чтобы помочь людям научиться управлять своими деньгами и расходами.