Кредитная история центробанк: Центральный каталог кредитных историй (ЦККИ) — узнать кредитную историю через официальный сайт бесплатно

Содержание

Центральный каталог кредитных историй (ЦККИ) — узнать кредитную историю через официальный сайт бесплатно

Потребители банковских услуг, понимая важность документа, именуемого кредитная история, часто сталкиваются с проблемой поиска коммерческой организации, организующей хранение их финансового досье.

Что такое ЦККИ?

Основные задачи ЦККИ

Существует ли y ЦККИ официальный сайт?

Как узнать кредитную историю через официальный сайт ЦККИ бесплатно?

Как получить справку из ЦККИ без кода субъекта?

Что делать дальше после получения справки из ЦККИ?

Плюсы и минусы

Следует знать, что поиск нужно осуществлять через специально созданный отдел — Центральный Каталог Кредитных Историй на сайте Центробанка.

Что такое ЦККИ?

ЦККИ — Центральный Каталог Кредитных Историй, руководит которым Банк России, представляет собой, составленный с целью облегчения поиска кредитных историй заемщиков, список всех бюро кредитных историй.

ЦККИ — специальное подразделение Центробанка, принимающее на хранение данные только из титульной части кредитных историй, содержащей общие данные, касающиеся основных персональных идентификационных сведений об их обладателях.

Выдачей непосредственно отчетов об истории кредитов ЦККИ не занимается, именно потому, что сами кредитные истории находятся в определенных бюро.

Обычному среднестатистическому гражданину ЦККИ интересен тем, что в этом подразделении Центробанка он может узнать, в каком именно из многочисленных кредитных бюро хранится история его взаимоотношения с кредитной системой РФ. Которую, отправив запрос, он может получить:

- бесплатно два раза в год;

- платно неограниченное количество раз.

Основные задачи ЦККИ

Центральный каталог, не путайте с Центральным Кредитным бюро, выполняет несколько важных функций:

- Собирает данные со всех зарегистрированных на территории РФ и ведущих законную деятельность БКИ.

- Систематизирует и обеспечивает сохранность, полученной информации.

- Осуществляет временное хранение баз данных БКИ, которые завершили свою деятельность по причине реорганизации или ликвидации.

- Отвечает на запросы субъекта кредитной истории о том, в каком или каких бюро кредитных историй хранится его персональное кредитное досье.

ЦККИ не занимается формированием кредитных отчетов, так как это не входит в функции ЦБ РФ. Кредитная история выдается БКИ.

Существует ли y ЦККИ официальный сайт?

Официального сайта Центрального Каталога Кредитных Историй не существует. Отправлять запросы необходимо через официальный сайт Центрального банка Российской Федерации, находящийся по адресу: https://cbr.ru/.

Информация о кредитных историях, функционированию БКИ и ЦККИ содержится в разделе “Кредитные истории”.

Как узнать кредитную историю через официальный сайт ЦККИ бесплатно?

Даже если бы существовал сайт ЦККИ, то узнать на нем кредитную историю было бы невозможно ни бесплатно, ни даже за большие деньги. Центральный каталог позволяет узнать — в каком бюро находится кредитная история. А узнать кредитную историю можно в БКИ.

Центральный каталог позволяет узнать — в каком бюро находится кредитная история. А узнать кредитную историю можно в БКИ.

Взаимодействие с ЦККИ субъект кредитной истории вправе осуществлять через портал ЦБ РФ.

Отправка запроса, если код субъекта известен

Итак, зная свой код субъекта кредитной истории, заходим на главную страницу сайта cbr.ru, выбираем раздел “Кредитные истории”, а далее действуем следующим образом:

- Открываем пункт, позволяющий отправить запрос.

- Выбираем кнопку “Субъект”.

- Проходим по ссылке “Я знаю свой код субъекта кредитной истории”.

- Внимательно читаем условия передачи данных.

- Соглашаясь отправлять обращение по незащищенным каналам связи, ставим “галочку”.

- Заполняем электронную форму, внеся данные:

- Ф. И. О.;

- серия и номер (без пробелов) паспорта;

- дата выдачи удостоверения в формате “ДД.ММ.ГГГГ”;

- код субъекта КИ, являющийся, по сути, PIN-кодом для доступа к информации, хранящейся в ЦККИ;

- адрес электронного почтового ящика, на который будет отправлен ответ.

- Нажимаем “Отослать данные”.

Услуга доступа физических лиц к списку организаций, в которых хранится их кредитная история, оказывается без взимания платы.

Пример отчета

На указанный e-mail в срок буквально в течение 1-2 часов поступит справка, сформированная в ЦККИ. В ней будет указаны персональные данные субъекта и его реквизиты паспорта. А также список бюро кредитных историй, в базах данных которых найдена кредитная история заемщика. Кроме того, указан адрес и контактные телефоны.

Стоит учитывать, что КИ может храниться в одном или нескольких бюро одновременно, так как кредитные организации имеют право заключать договора с любым официальным БКИ. Сведения, полученные из разных бюро, могут совпадать или отличаться.

Как получить справку из ЦККИ без кода субъекта?

Получить справку из ЦККИ можно через портал Госуслуги. Услуга предоставляется оперативно и бесплатно. Для использования сервиса необходимо:

Для использования сервиса необходимо:

- Войти в зарегистрированный личный кабинет введя:

- номер СНИЛС;

- пароль, полученный при регистрации.

- Ввести в поисковую строку наименование услуги.

- Выбрать в предложенном списке — “Сведения о бюро кредитных историй”.

- Познакомиться с условиями.

- Нажать “Получить услугу”.

- Проверить данные и подать заявление.

- Получить уведомление об отправке заявления.

Что делать дальше после получения справки из ЦККИ?

Из полученной справки клиент узнает, какие конкретно организации формируют, систематизируют и хранят его кредитную историю. Теперь можно отправлять запросы в одну или сразу во все БКИ, представленные в списке Центрального Каталога.

Отправить запрос можно посредством почтовой связи:

- письмом, содержащим заверенное нотариусом заявление на выдачу актуальной КИ и оригинал квитанции об оплате услуг;

- телеграммой, в которой обязательно должны содержаться персональные данные заявителя, реквизиты паспорта, подпись, заверенная оператором связи.

Обратившись в офис БКИ, имея при себе обязательно паспорт, можно стать обладателем необходимой информации, не тратя времени — непосредственно в момент обращения.

Многие крупные бюро, генерирующие, обрабатывающие и хранящие полученную от банков информацию, имеют официальные сайты. Онлайн-ресурсы позволяют получить нужный документ, не выходя из дома.

Получить по первому требованию кредитную историю можно абсолютно бесплатно с периодичностью два раза в год из любого БКИ.

Плюсы и минусы

Нет никаких сложностей при работе с ЦККИ:

- подача заявления осуществляется в электронной форме;

- услуга предоставляется бесплатно;

- сроки выдачи справки минимальные;

- подача заявки может производиться как через сайт ЦБ РФ, так и учетную запись на Госуслуги;

- необязательно помнить или искать код субъекта КИ.

Минус лишь в том, что предоставление информация через интернет не гарантирует конфиденциальность персональных данных. Обывателям сложно ориентироваться в названиях, например, Центральное Бюро Кредитных Историй официальный сайт, которого нельзя найти в сети, на самом деле — крупнейшее Национальное Бюро Кредитных Историй.

Обывателям сложно ориентироваться в названиях, например, Центральное Бюро Кредитных Историй официальный сайт, которого нельзя найти в сети, на самом деле — крупнейшее Национальное Бюро Кредитных Историй.

Оспаривание кредитной истории

Юридические статьи

Центробанк Российского государства 5 октября сего года разослал финансовым учреждениям свежие рекомендации относительно подачи заявления об оспаривании информации в кредитной истории (далее КИ). Требование согласно новым веяниям можно будет формировать в электронном формате. Алгоритм исправления недочета в КИ в случае надобности будет рассмотрен далее.

Понятие кредитная история, ключевые особенности

Одна из возможных причин отказа банка в выдаче кредита соискателю – плохая КИ.

Кредитная история сегодня выступает одним из инструментов оценки платежеспособности заемщика, она содержит следующую информацию:

- Наличие долгов.

- Наличие непогашенных кредитов.

- Какие банки выдавали деньги.

- Вовремя ли платит заемщик.

Ответственность за хранение и обновление информации в КИ в РФ возложена на несколько организаций БКИ (Бюро кредитных историй). Банки для проверки претендента на ссуду отправляет в такие структуры запрос.

Граждане имеют возможность два раза в год бесплатно получать справку из БКИ по состоянию своей кредитной истории. Обычно такие данные люди берут для оценки своих шансов накануне взятия солидного займа. Кроме того специалисты рекомендуют через 2-3 месяца после погашения кредита также делать запрос в Бюро.

Наличие КИ за предыдущие периоды упрощает сверку точности сведений. Преимущественно сотрудники банков и БКИ грешат в следующем:

- забывают или не вовремя вносят сведения о закрытии ссуды;

- ошибаются с установкой просрочек.

Классификация жалоб людей на работу Бюро в процентном соотношении выглядит так:

- 40% — недовольства несвоевременностью передачи банком информации в БКИ о закрытии займа.

- 20% — недовольства получения кредитными организациями выписок из Бюро по состоянию дел человека без согласия последнего.

- 10% — кредитные аферы.

Алгоритм действий

Лишь банк, внесший в кредитную историю недостоверную информацию, может исправить ошибку. Жалобщик может подать заявление и в БКИ, но организация в любом случае перенаправит претензию в финансовую структуру.

Поэтому пользователи для уменьшения времени оспаривания отправляются сразу в банк. Процедура опротестования заключается в написании письма в службу поддержки кредитного учреждения. Структура письменного обращения – свободная форма, лучше эмоционально нейтральная. Жалобщик прикладывает к письму доказательства своей правоты – копии квитанций и других платежных документов. По закону банк обязан предоставить развернутый ответ с признанием или не признанием ошибок, объясняющий, почему сведения неточны.

Статистика Объединенного кредитного бюро показывает, банки удовлетворяют 44% протестов граждан, остальные попытки оспаривания кредитной истории получают статус необоснованных претензий.

Принятие кредитными организациями рекомендации Банка России по созданию электронной формы заявления на оспаривание КИ руководством к действию сильно упростит жизнь заемщикам.

Инициатива ЦБ сократит время на правку истории, ведь сегодня процесс нередко занимает от месяца и более. А в это время человек, попавший в подобную ситуацию, может испытывать трудности при устройстве на работу, подвергаться риску утраты залогового имущества, не иметь возможности выезда за границу.

все статьи

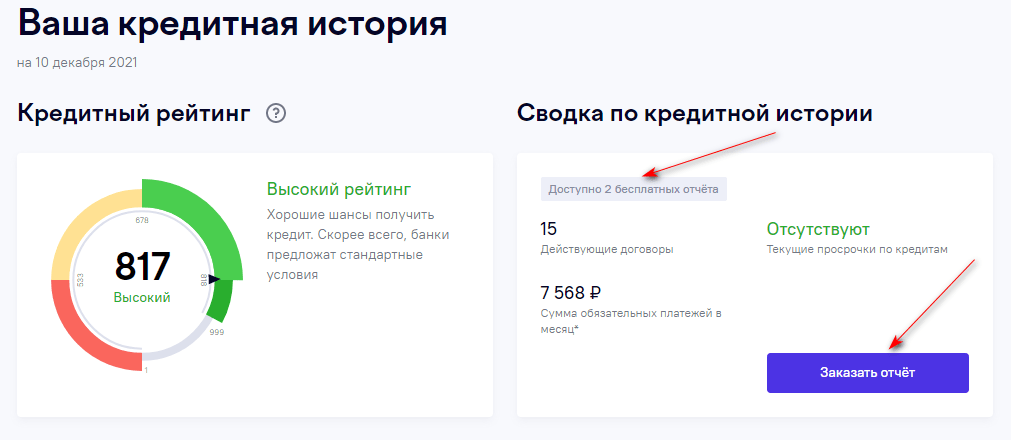

Ваша история платежей и кредитный рейтинг

Когда счета начинают накапливаться, бывает сложно оплатить их все вовремя. Быть засыпанным несколькими платежами в одно и то же время может нанести финансовый ущерб. Однако пренебрежение своевременными платежами негативно повлияет на вашу кредитную историю.

Достаточно одного

Ваш кредитный рейтинг складывается из пяти различных факторов, каждый из которых имеет разный вес. История платежей занимает самый большой кусок пирога; 35 процентов вашей оценки основаны на ваших прошлых платежах. Experian объяснил, что даже один просроченный платеж может начать влиять на ваш кредитный рейтинг, и тем более, если он у вас высокий [1].

История платежей занимает самый большой кусок пирога; 35 процентов вашей оценки основаны на ваших прошлых платежах. Experian объяснил, что даже один просроченный платеж может начать влиять на ваш кредитный рейтинг, и тем более, если он у вас высокий [1].

Например, кто-то с отличным кредитным рейтингом и только одним платежом, который просрочен на 30 дней, может получить снижение до 110 баллов. С другой стороны, кто-то со средним кредитом с предыдущими пропущенными платежами может увидеть снижение от 60 до 80 пунктов, если платеж снова приходит с опозданием более чем на месяц.

Наличие хорошей кредитной истории важно при приеме на работу, поиске квартиры для аренды и получении кредита с хорошей процентной ставкой. Как только ваш кредит начинает снижаться, ваши шансы на все эти вещи следуют его примеру. Однако, если вы пропустили несколько просроченных платежей, надежда не потеряна. Есть способы улучшить свой результат.

Создать план

Первое, что вы должны сделать, это сосредоточиться на предстоящих счетах. Найдите стратегию, которая поможет вам начать вносить платежи вовремя. Один из способов сделать это — использовать календарь. Определите, когда должен быть каждый месяц, и отметьте это в календаре или даже на день или два раньше. Если вы используете календарь на своем смартфоне, попробуйте создать оповещения для этих дней.

Найдите стратегию, которая поможет вам начать вносить платежи вовремя. Один из способов сделать это — использовать календарь. Определите, когда должен быть каждый месяц, и отметьте это в календаре или даже на день или два раньше. Если вы используете календарь на своем смартфоне, попробуйте создать оповещения для этих дней.

Если вы обнаружите, что многие из ваших счетов переполнены за одну неделю или один день, и это создает нагрузку на вашу зарплату, позвоните своим кредиторам и спросите, можете ли вы перенести дату оплаты вашего счета. Многие приспособятся, и это может помочь скорректировать ваш график платежей, чтобы он лучше соответствовал вашим зарплатам.

Для ваших платежей, которые повторяются из месяца в месяц, служба оплаты счетов может помочь автоматизировать процесс и гарантировать, что вы не пропустите дату платежа. Вы просто вводите информацию о получателе, откуда взять деньги, сколько отправить и частоту платежей. После того, как процесс установлен, ваша роль заключается в том, чтобы убедиться, что на указанном расчетном счете достаточно средств для платежей каждый месяц, и чтобы вы обновляли суммы платежей по мере необходимости. При этом бюджет может помочь вам не сбиться с пути и убедиться, что вы знаете о деньгах, поступающих и снимаемых с вашего счета.

При этом бюджет может помочь вам не сбиться с пути и убедиться, что вы знаете о деньгах, поступающих и снимаемых с вашего счета.

Если суммы ваших платежей неизменны из месяца в месяц, составление бюджета может стать немного проще. Пока у вас есть оценка, вы будете иметь представление о том, что вам нужно включить в свой бюджет. Некоторые компании, такие как ваша электроэнергетическая компания, могут иметь бюджетные счета, при которых вы будете получать фиксированную сумму каждый месяц и сверять ее в конце года.

Двигаясь вперед

Отслеживайте свой прогресс, периодически проверяя свой кредитный отчет. Вы имеете право на получение одного бесплатного кредитного отчета в год от каждого из трех кредитных бюро: Experian, TransUnion и Equifax. Теоретически вы можете проверять свой отчет раз в четыре месяца или получать все три сразу для сравнения. Когда вы их получите, убедитесь, что все в отчете соответствует действительности. Если вы восстанавливаетесь после испорченного кредитного рейтинга, вам нужно убедиться, что нет ложной информации, которая еще больше его ухудшит. Если вы обнаружите ошибку, немедленно сообщите об этом, чтобы она была удалена.

Если вы обнаружите ошибку, немедленно сообщите об этом, чтобы она была удалена.

После того, как вы разработали стратегию, которая будет работать на вас, вы уже на пути к более высокому кредитному рейтингу. Однако будьте терпеливы. Согласно myFICO просроченные платежи обычно учитываются в течение семи лет. Однако с каждым годом просроченный платеж стоит все меньше и меньше [3]. Ваши улучшенные привычки оплаты счетов начнут улучшать ваш счет еще до того, как ваши просрочки исчезнут из вашего отчета.

Если вы обнаружите, что вам трудно сводить концы с концами или продолжать свою стратегию оплаты счетов, подумайте о том, чтобы обратиться за помощью к кредитному консультанту. Это не повлияет на ваш счет, но вы можете найти несколько полезных советов и методов управления своими финансами.

Просрочка платежа может быть простой ошибкой или признаком более серьезной проблемы. Независимо от причины, просрочки могут негативно сказаться на вашей кредитной истории. Внеся некоторые изменения в то, как вы управляете своими финансами, ваш счет начнет улучшаться. Это значительно упростит получение низких ставок по кредитам.

Это значительно упростит получение низких ставок по кредитам.

Источники:

[1]. Может ли один просроченный платеж повлиять на мой кредитный рейтинг?

[2]. Среднемесячный счет за электроэнергию по штатам — обновленные данные

[3]. Как восстановить мой кредит и улучшить мои баллы FICO

Ваша кредитная история

Введение

Ваша кредитная история – это информация о ваших кредитах. Он охватывает кредиты, такие как

ипотечные кредиты, кредитные карты, овердрафты, договоры купли-продажи в рассрочку и личные

контрактные планы.

Ваша кредитная история включает такие сведения, как сумма кредита,

непогашенная сумма и любые пропущенные платежи. Эта информация указана в

отчет о кредитных операциях.

Кредитные отчеты доступны для кредиторов (таких как банки и кредитные союзы)

консультироваться при рассмотрении заявок на кредиты.

Вы можете запросить копию вашего

отчет о кредитных операциях.

Центральный кредитный регистр

Центральный кредитный регистр предоставляет кредитные отчеты заемщикам и

кредиторы. Это база данных, в которой хранится личная и кредитная информация по кредитам.

Это база данных, в которой хранится личная и кредитная информация по кредитам.

от 500 евро и выше. Управляется Центральным банком Ирландии.

Центральный кредитный регистр начал учет кредитов с 30 июня 2017 года.

ведет учет в течение 5 лет после внесения последнего платежа по кредиту.

Центральный кредитный регистр не принимает решения о получении вами кредита. Кредиторы

используйте кредитный отчет, чтобы оценить вашу заявку на кредит, прежде чем принимать решение.

Они также могут учитывать ваши доходы и расходы, такие как арендная плата.

и коммунальные услуги. У разных кредиторов разные критерии одобрения кредита.

Ирландское кредитное бюро

Ирландское кредитное бюро (ICB) предоставляло услуги кредитного рейтинга до 30

Сентябрь 2021 г. Это была частная организация, принадлежавшая ее членам, в основном

финансовые институты. ICB удалил свои записи после того, как перестал предоставлять

сервис.

Почему важна ваша кредитная история

Когда вы подаете заявку на получение кредита или другого вида кредита, например кредитной карты,

овердрафт, HP или персональный контрактный план (PCP), кредитор должен решить, следует ли

или не давать вам кредит.

Информация в вашем кредитном отчете может быть использована для принятия решения:

- Выдавать ли вам кредит

- Сколько можно одолжить

- Сколько процентов начислить вам

В соответствии с ЕС

закона, кредиторы должны оценить вашу кредитоспособность, прежде чем согласиться дать вам

заем. Кредитоспособность означает вашу способность погасить кредит. Эта оценка

должны быть основаны на информации, которую вы предоставляете в рамках заявки на получение кредита,

а также на информацию в вашем кредитном отчете.

Информация в вашем кредитном отчете может означать, что кредиторы могут решить не

одолжить вам, даже если у вас есть доход, чтобы погасить кредит. Они могли отказаться

ваш кредит, если они считают, что могут брать на себя высокий риск при кредитовании

ты.

Если вы подаете заявку на овердрафт, ипотеку, кредитную карту или другой тип

кредит, это хорошая идея, чтобы проверить свой кредитный отчет, прежде чем применять. Может

Может

помочь вам обнаружить любые пропущенные платежи, о которых вы не знали, или ошибки

в вашем кредитном отчете.

Важно, что вы можете исправить неверную информацию. У вас также есть

право добавить заявление в ваш кредитный отчет, чтобы объяснить любые специальные

обстоятельства – см. «Правила» ниже.

Что делать, если вам отказали в кредите?

Если вам отказано в кредите из-за информации в вашем кредитном отчете,

кредитор должен сказать вам это.

Это относится к личным потребителям

кредитные соглашения на суммы от 200 до 75 000 евро. Это не

применить к ипотеке.

Какая информация есть в центральном кредите

Регистр?

Кредиты на сумму 500 евро и более внесены в Центральный кредитный реестр.

С июня 2017 года включает:

- Кредитные карты

- Ипотека

- Овердрафт

- Потребительские кредиты

С 31 марта 2018 года включает:

- Кредиты органов местного самоуправления

- Кредиты ростовщиков

- Коммерческие кредиты

С 30 июня 2019 г. включает:

включает:

- Договоры купли-продажи в рассрочку

- Финансирование активов

- Персональные контрактные планы (PCP)

Какие кредиты не включены?

В Центральный кредитный регистр не включаются следующие сведения:

- Коммунальные платежи

- Записи ломбардов

- Информация о доходах и заработной плате

- Записи судебной службы, такие как информация о рассрочке или

вложения доходов - Записи Службы неплатежеспособности Ирландии (например, информация о долговых

уведомления об оказании помощи, личной неплатежеспособности или банкротстве) - Депозитные счета

- Налоговые обязательства

Какая информация о вас содержится в базе данных?

Личная информация в базе данных включает:

- Имя

- Дата рождения

- Текущий и предыдущий адреса

- Персональный номер государственной службы (PPSN)

- Пол

- Эйркод

- Номер телефона

Информация о кредите включает:

- Тип кредита (например, кредитная карта, ипотека, овердрафт, личный

кредит) - Наименование кредитора

- Сумма кредита

- Непогашенный остаток

- Количество просроченных платежей, если таковые имеются

- Дата следующего платежа

- Сумма следующего платежа

Согласие кредитора на проверку вашей кредитной истории

Когда вы подаете заявку на кредит, кредитор должен проверить Центральный кредитный регистр

если кредит составляет € 2000 или более.

Кредиторы также могут проверить Центральный кредитный реестр, если заявление на получение кредита

на сумму менее 2000 евро или:

- Вы запросили реструктуризацию существующего кредита

- Имеется задолженность по существующему кредиту или нарушение лимита по кредиту

карта или овердрафт

Ваше согласие не требуется кредиторам для проверки Центрального кредита

Регистр.

Отдельно от вас может потребоваться разрешение кредитора на проверку вашего

кредитная история по другой базе. Обычно это согласие является частью вашего

договор или соглашение при первом обращении за кредитом, поэтому вы можете не заметить

что вы даете согласие.

Ваш кредитный отчет

Вы можете запросить свой кредитный отчет бесплатно в любое время (лимит может

ставиться на чрезмерные бесплатные запросы). См. «Как подать заявку» ниже.

Вы можете перейти на веб-сайт Центрального кредитного реестра, чтобы увидеть образец

кредитный отчет и объяснение терминов (pdf).

В вашем кредитном отчете есть оценка или оценка?

Кредитный скоринг или кредитный рейтинг – это метод, который суммирует ваш кредит

состояние на конкретный момент времени.

Центральный кредитный регистр не оценивает кредитные отчеты. Ваш

кредитор примет решение по вашей кредитной заявке на основе их собственного кредита

политика.

Кто еще может получить доступ к вашему кредитному отчету?

Только кредиторы могут получить доступ к вашему кредитному отчету. Они могут сделать это, когда:

- Вы подаете заявку на новый кредит

- Вы подаете заявку на реструктуризацию существующей ссуды

- У вас есть задолженность по существующему кредиту

- Вы превысили лимит кредитной карты или овердрафта

Никто другой, например работодатели или арендодатели, не может получить доступ к вашему кредитному отчету

в Центральном кредитном реестре без вашего согласия.

Как узнать, кто просматривал ваш отчет?

Ваш кредитный отчет будет отображаться каждый раз, когда кредитор просматривает вашу информацию

и причина, по которой они это сделали. Это называется «след». Это значит, что ты

будет знать, кто просматривал ваш кредитный отчет и когда.

Запросить изменение вашего кредитного отчета

Если вы считаете, что в нем есть неточная, неполная или устаревшая информация

ваш кредитный отчет, вы можете подать заявку на изменение информации, хранящейся в Центральном

Кредитный регистр.

Дополнительную информацию можно найти в информационном бюллетене Как

запросить поправку к информации о моем кредитном отчете (pdf).

Если вы считаете, что вы выдали себя за другое лицо, у вас есть

право поместить уведомление о подозрении на выдачу себя за другое лицо в вашем отчете.

Добавьте заявление в свой кредитный отчет

Можно добавить личное заявление в вашу кредитную историю, чтобы уточнить

Это. Это известно как «пояснительное заявление».

Например, если у вас были значительные расходы из-за отношений

поломки, тяжелой утраты, болезни или по другой причине, вы можете добавить эти данные в

ваша запись.

Заявление должно быть фактическим, относящимся к информации в аккредитиве

отчет и до 200 слов. Он не должен содержать информацию, которая может

идентифицировать другого человека (например, его имя или место работы).

Дополнительную информацию можно получить в информационном бюллетене Размещение

пояснительная записка к моему кредитному отчету (pdf).

Выписка добавляется в ваш кредитный отчет, и ее можно просмотреть, когда вы

доступ к данным. Однако кредиторы не обязаны принимать ваше заявление во внимание.

счет при оценке вас для кредита.

Перерывы в платежах в связи с COVID-19

18 марта 2020 г. 5 розничных банков (AIB, Bank of Ireland, KBC, постоянный

tsb и Ulster Bank), а также их представительный орган Banking &

Платежная федерация Ирландии (BPFI) объявила о ряде мер

для поддержки людей и предприятий, пострадавших от COVID-19. Меры

включены небанковские ипотечные кредиторы и кредитные фирмы.

В соответствии с мерами до 30 сентября 2020 года кредиторы могут предоставить платеж

перерыв до 6 месяцев для предприятий и частных клиентов. Если вы согласились

перерыв в оплате в связи с COVID-19 с вашим кредитором:

- Перерыв в оплате не будет «пропущенным платежом» по вашему кредиту.

отчет - Ваша кредитная история не пострадает

Как подать заявку

Вы можете получить копию своего кредитного отчета, подав заявку

через Интернет в Центральный кредитный реестр или по электронной почте

или опубликовать.

В рамках заявки Центральному кредитному регистру потребуется подтверждение

ваша личность: ваше имя, адрес и персональный номер государственной службы (PPSN).

Это делается для того, чтобы убедиться, что ваши права на защиту данных защищены.

Если вы подаете заявку по электронной почте, вы должны распечатать, подписать и отсканировать заполненную форму.

форму заявки, а затем приложите ее (с отсканированными копиями вашего удостоверения личности

документы).

Если вы подаете заявление по почте, вам необходимо приложить документ, удостоверяющий вашу личность.