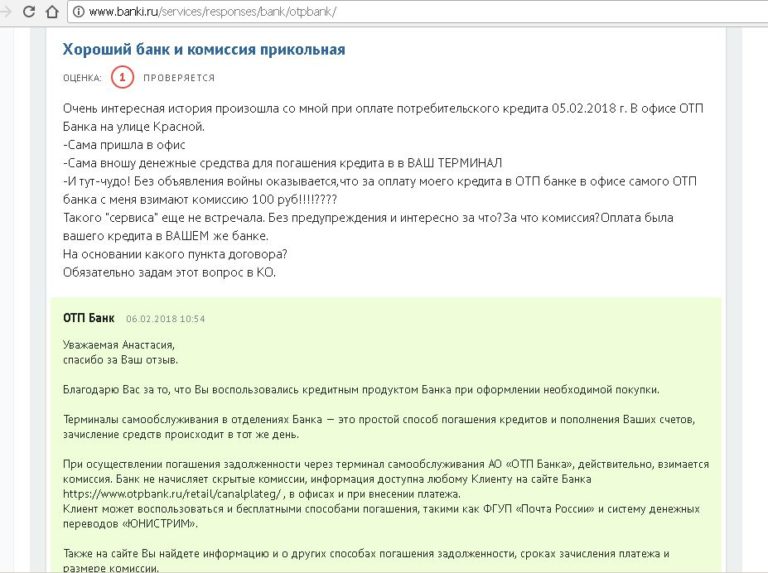

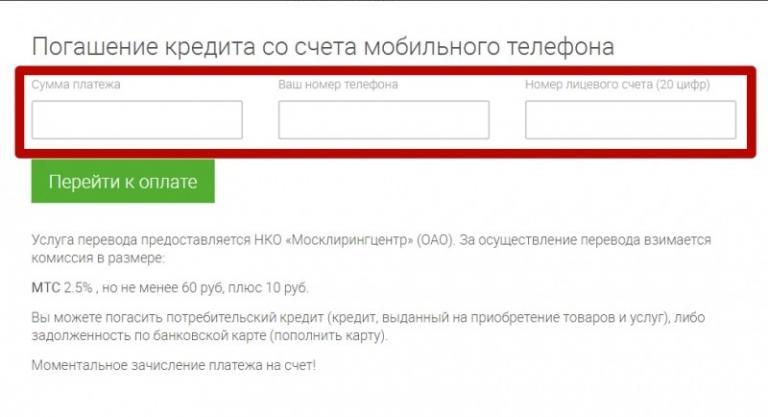

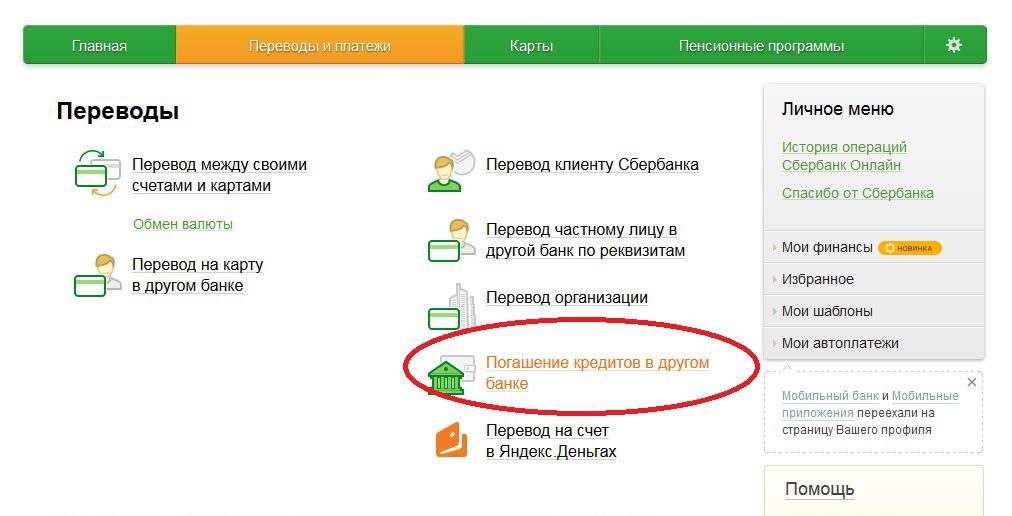

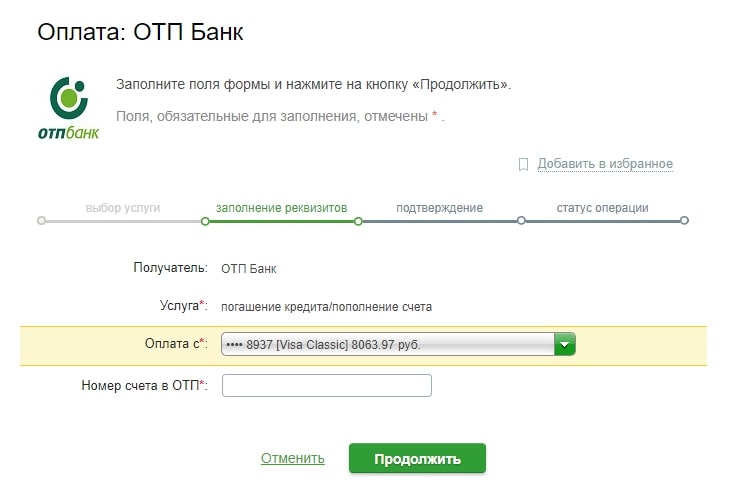

Оплата отп кредита без комиссии: АО «ОТП Банк» | Погасить потребительский кредит ОТП Банка теперь можно в любом офисе ЮНИСТРИМ без комиссии

Содержание

74 отделения Sense Bank вошли в объединенную банковскую сеть Power Banking — Минфин

Новость партнера

74 критически важных отделения Sense Bank стали частью общей банковской сети Power Banking, которая создана по инициативе НБУ в ответ на сегодняшние вызовы. Это означает, что отделения будут работать даже в условиях продолжительного отсутствия света. Все они снабжены альтернативными источниками энергии и резервными каналами связи.

Power Banking — это общая банковская сеть, в которую вошли более 1000 отделений системно важных банков по всей Украине. Это ответ банковской системы на возможные вызовы блэкаута. Гарантия для клиентов любого банка, что определенный перечень неотложных банковских услуг будет доступен даже в критической ситуации. С перечнем отделений, входящих в общую банковскую сеть, можно ознакомиться по ссылке.

В рамках проекта Sense Bank определил 74 критически важных отделения по всей стране (из них 52 опорных отделения и 22 мини-отделения банка в сети партнера Эпицентр). В частности, в отделениях украинцы смогут:

В частности, в отделениях украинцы смогут:

- снять наличные в банкомате;

- открыть счета, оформить карты, депозиты;

- воспользоваться услугами кассы: проведение платежей, оплата коммунальных услуг, валютообмен, снятие наличных денег, в том числе и с карт других банков.

Также в отделениях банка действует общий «банкоматный национальный роуминг», Sense Bank отменил комиссии за снятие наличных с карт других банков и увеличил лимиты до 20 тыс. грн.

«Враг каждый раз пытается вывести из строя энергосистему, поэтому остаться без света и связи, к сожалению, сегодняшние реалии. Мы делаем все возможное, чтобы украинцы имели доступ к банковским услугам в любых условиях. Наши критически важные отделения снабжены резервом непрерывной работы на генераторах до 7 суток, команда просчитала несколько альтернативных вариантов связи. Кроме этого в наших отделениях, при необходимости, украинцы могут погреться, выпить горячий чай и зарядить свои гаджеты в специально отведенных клиентских зонах. На примере отделения в деоккупированном Херсоне — это очень актуально», — говорит Председатель правления Sense Bank Алла Комисаренко.

На примере отделения в деоккупированном Херсоне — это очень актуально», — говорит Председатель правления Sense Bank Алла Комисаренко.

С начала войны банк интегрировал максимальное количество необходимых операций в цифровой банк Sense SupperApp, что позволяет получить широкий спектр банковских услуг онлайн и минимизирует посещение отделений. При отсутствии связи сохраняйте перечень критически важных отделений Sense Bank, они будут работать в любых условиях.

Sense Bank — один из системно важных банков Украины. Финучреждение обслуживает более 3 млн физических, 55 тыс. юридических лиц и 82 тыс. ФЛП. В банке работают 4,5 тыс. сотрудников.

Источник:

Минфин

Страницу просматривают

2 незарегистрированных посетителя.

Получайте одно письмо в день с самыми важными новостями.

E-mail введен некорректно

E-mail уже существует

введите E-mail адрес

- Не зарегистрированы на Минфине? Придумайте логин и пароль для управления подпиской.

(Я уже зарегистрирован)

(Я уже зарегистрирован) только латинские буквы и цифры

логин уже существует

введите логин

логин должен содержать 3-15 символовВведите пароль

√

Проверка не пройдена

Проверка не пройдена

(Я уже зарегистрирован)

(Я уже зарегистрирован)- 26.12.2022

- 18:35

Нацбанк уточнил процедуру аннулирования лицензий для небанковских фиучреждений - 18:01

НБУ в следующем году оценит активы и проведет стресс-тест банков - 16:30

ПУМБ подключился к общей банковской сети POWER BANKING - 14:36

Бывший офис российского Сбербанка в центре Киева выставлен на аукцион - 14:00

Работают даже без света и связи: 74 отделения Sense Bank вошли в объединенную банковскую сеть Power Banking - 13:34

За 10 месяцев прибыль украинских банков упала более чем в пять раз (инфографика) - 11:33

НБУ вместе с банками создали общую банковскую сеть, которая будет работать в условиях блэкаута - 25. 12.2022

- 13:46

Клиенты monobank «сломали елку» - 09:04

В ноябре погашение требований кредиторов банков в управлении ФГВФЛ составило почти 397 миллионов - 23.12.2022

- 12:02

НБУ отсрочил возврат некоторых тарифов на депозитарные услуги еще на четыре месяца

12.2022

12.2022Все новости

Связаться с застройщиком

Ваше ФИО

Телефон

Согласен на передачу персональных данных

Почему из касс банков исчезла наличка и как это влияет на экономику и курс

Блэкауты заставляют украинцев вернуться к расчетам наличкой. Но взять ее часто негде: банкоматы пустые, в кассах банков ее тоже нет, как и в торговых сетях, которые могут предоставлять услугу выдачи кеша. «Минфин» рассказывает, почему наличка стала таким дефицитом.

По данным НБУ, по состоянию на 1 октября сумма наличных, которая обращалась в Украине, составила 677,7 млрд грн. В частности, почти 3 млрд банкнот на общую сумму 672,4 млрд грн.

Это на 50,1 млрд грн, или на 8%, больше, чем в начале 2022 года (на 1 января 2022 года — 627,6 млрд грн). Почему же тогда возникают проблемы с ее получением? Причин для этого несколько.

Почему же тогда возникают проблемы с ее получением? Причин для этого несколько.

Техническая проблема

В моменты блекаута происходит отключение банкоматов, обычно запитанных на ближайшую к ним электросеть. Выделенных линий специально под банкоматы банки, как правило, никогда не создавали: до войны это было дорого и неактуально.

Поэтому, когда появляется электричество, граждане стараются «затариться» в ближайшем банкомате по максимуму. То же происходит и с отделениями банков, которые то не работают из-за воздушной тревоги, то в них нет света и связи из-за отсутствия резервного питания или нежелания финансистов тратиться на дорогие генераторы и их содержание.

Это приводит:

1. К колоссальной нагрузке в редкие моменты появления света на сами банкоматы, многие из которых, особенно в регионах, — б/у, купленные за границей еще задолго до пандемии.

Результат — частые поломки таких аппаратов, что еще больше сокращает реально работающую сеть. То есть на сайтах банков такой банкомат «светится» как работающий, а по факту он простаивает или уже без денег.

То есть на сайтах банков такой банкомат «светится» как работающий, а по факту он простаивает или уже без денег.

2. Значительному росту объемов выдаваемой банкоматами наличности, и как следствие — проблемам со своевременным их подкреплением инкассаторами.

Это увеличивает проблемы с логистикой доставки наличности, ее распределением по банкоматным сетям и дополнительным операционным затратам банков на обслуживание банкоматов. Если в Киеве и крупных городах банкиры еще хоть как-то успевают тушить подобные «пожары» за счет большого числа банкоматов, то в регионах складывается критическая ситуация — как за счет ограниченного количества самих банкоматов, так и из-за проблем со светом, связью и интернетом.

Автор статьи сам наблюдал подобную картину в пгт. Иванков Киевской области, когда из нескольких имеющихся там банкоматов и отделений банков (в первую очередь, Ощадбанк, Приватбанк и Райффайзен банк Аваль) нормально не работал ни один.

Пенсионеры записывались с ночи на получение денег, а затем еще и отстаивали по 2−3 часа в очереди, чтобы получить свои пенсии и оплатить коммуналку, а часть должна была еще и получить помощь от международных организаций на деоккупированных территориях.

Что еще интересно, так это то, что, например, в Ощаде клиенты еще и оплачивали комиссию за снятие наличных в кассе банка в размере 3%, не имея при этом возможности снять эти средства без комиссии в банкоматах.

3. В ситуации стихийных отключений электроэнергии почти нереально оперативно планировать загрузку банкоматов.

Пока нет света, они заполнены под завязку, но за тот час-два, пока есть и электричество, и интернет (без которого банкомат тоже не работает), из них выметают всю наличность. Так что формально работающий банкомат на деле оказывается для граждан бесполезным, так как не имеет банкнот для выдачи.

Поскольку сейчас электричество отключают вне всяких графиков, у банкиров нет возможности «угадать», какие из банкоматов в этот момент будут опустошены в период непрогнозируемого по времени и срокам наличия света.

В неофициальных беседах банкиры говорят о росте выдачи наличных через банкоматы и кассы банков за последние несколько недель в 3−5 раз и росте нагрузки на инкассаторские службы, как минимум, в 2−3 раза.

4. Торговые сети не всегда готовы к услуге выдачи наличных гражданам с платежных карт через свои кассы.

С одной стороны, рост цен на фоне падения платежеспособности населения, да еще и при отсутствии света серьезно скорректировали фактические объемы наличности в торговых сетях.

С другой — большинство граждан в таких условиях пытается рассчитаться картами, то есть по факту наличности у кассиров не так уж и много, и они не спешат с ней расставаться, не зная, что будет в течение дня по расчетам с другими клиентами.

К тому же, многие граждане снова активно перешли на покупки на базарах и ярмарках, где цены обычно чуть ниже, чем в магазинах, но, опять же, им для этого нужна наличность.

Продуктовые сети пытаются сохранить покупателей за счет установки генераторов, затраты на покупку и обслуживание которых переносятся, в конечном итоге, затем на того же покупателя.

Что также делает сети менее конкурентными, по сравнению с базарами. Более того, наличие генератора и света в самом магазине не всегда гарантирует нормальную работу интернета и связи с процессинговым центром банка по проведению транзакций покупателей, что, опять же, вынуждает покупателей рассчитываться наличными.

Более того, наличие генератора и света в самом магазине не всегда гарантирует нормальную работу интернета и связи с процессинговым центром банка по проведению транзакций покупателей, что, опять же, вынуждает покупателей рассчитываться наличными.

Проблема экономическая

У отсутствия электричества есть и другие последствия — чисто экономические.

В основном это:

1. Существенный рост затрат на инкассацию, безопасность банкоматов и касс отделений, а также логистику при работе с наличностью, закупку генераторов для обеспечения работы.

Эти затраты банки, по идее, должны закладывать в стоимость своих продуктов, но социальная составляющая выплат, вроде пенсий и пособий, не позволяет им этого делать. Соответственно, существенно уменьшается операционная привлекательность подобных банковских услуг, вплоть до убыточности.

Особенно в небольших и средних финансовых учреждениях, у которых нет своей инкассации, и они вынуждены пользоваться услугами своих более успешных коллег или инкассаторских фирм на аутсорсе.

Те же, в свою очередь, в подобных условиях быстро поднимают тарифы на свои услуги. В итоге, это приведет в дальнейшем к еще большему свертыванию банковских отделений и уменьшению банкоматной сети, что чревато еще большим уходом граждан в наличные расчеты. Особенно, в регионах.

2. Вынужденный уход населения в расчеты наличными приводит к резкому увеличению денежного агрегата М0 (наличные деньги в обращении), который включает в себя банкноты и монету в обращении.

Очень опасная тенденция для всех сегментов финансового рынка Украины, так как это неконтролируемые Нацбанком «горячие» средства, которые становятся почвой для расширения «теневой» экономики. А также давят на наличный валютный курс и в момент паники способны существенно влиять на общее состояние всей экономики воюющей Украины.

Нынешняя ситуация может свести на нет старания Нацбанка последних 5−8 лет в части политики cashless. Более того, значительная часть физически напечатанных банкнот в этом случае не возвращается в банки, а оседает на руках у населения и вынуждает потом Нацбанк снова допечатывать новые деньги для обеспечения полноценного денежного обращения. Итог — новые эмиссии «живых» денег с повторяющимся циклическим ростом цен и давлением на курс. Круг замыкается.

Итог — новые эмиссии «живых» денег с повторяющимся циклическим ростом цен и давлением на курс. Круг замыкается.

Для понимания ситуации приводим последние данные Нацбанка по денежным агрегатам в Украине:

Рост наличных вне банков (М0) из-за текущих проблем в ближайшее время резко усилится. По моим прогнозам, этот показатель только за декабрь 2022 — январь 2023 года может вырасти, как минимум, до 660−680 млрд гривен, что приведет к росту и других денежных агрегатов.

В дальнейшем вопрос «стерилизации» этих «горячих и малоконтролируемых» средств на руках у населения станет серьезной проблемой для регулятора, денежного обращения в целом и начнет дополнительно давить на курс.

Как смягчить проблему

Нужна оперативная физическая перегруппировка части банкоматной сети банков в те точки, которые обеспечены полноценным или почти полноценным электропитанием для обеспечения бесперебойного обслуживания населения и уменьшения ажиотажа по снятию наличности.

В регионах, особенно небольших городках и поселках, необходимо усилить коммуникацию между банковскими учреждениями, местными энергетиками и местной властью для более слаженной организации работы инкассации, банкоматов и торговых терминалов в продовольственных сетях и точках реализации основных товаров для населения.

Очень важно, чтобы местные ритейлеры обеспечивали совместно с банками качественный и оптимальный оборот наличности в своих регионах для снятия напряжения в денежных расчетах за товары первой необходимости. Это уменьшит глобальную потребность Нацбанка в допечатывании дополнительной наличной гривны.

Если сохранится текущая ситуация с одновременным ростом цен и «зависанием» значительных объемов наличности на руках у граждан, стоит ожидать от Нацбанка скорого появления купюр большего номинала для сохранения структуры денежного оборота.

А это, в данном случае, негативный фактор для нацвалюты в целом. Что бы не говорили чиновники Нацбанка, увеличение номинала купюр в обращении — всегда признак нарастания инфляционных процессов в стране. Тем более, во время войны.

Тем более, во время войны.

Автор:

Аналитик

Алексей Козырев

Пишет на темы:

Валюта, ценные бумаги, инвестиционные проекты, кредитование, международные валютный и фондовый рынки, финансовые стартапы

Понимание наших комиссионных и сборов

Как Morgan Stanley получает компенсацию от вас

В зависимости от типов взаимоотношений, которые вы устанавливаете, и способов, которые вы выбираете для ведения бизнеса с нами, Morgan Stanley может получать компенсацию за услуги, которые мы предоставляем, в виде комиссий за транзакции и наценки, сборы на основе активов и другие сборы и платежи.

Morgan Stanley Wealth Management График различных комиссий за счета и услуги

Ваши отношения с Morgan Stanley позволяют вам выбирать из множества типов счетов, чтобы удовлетворить как повседневные потребности, так и долгосрочные цели. Чтобы понять плату за счет и обслуживание 1 , которые могут быть применены к вашей учетной записи (счетам), см. плату за учетную запись и услуги. Сборы могут варьироваться в зависимости от типа учетной записи или других факторов и могут быть изменены. Некоторые сборы могут быть отменены для определенных уровней активов или для различных программ и счетов, таких как, помимо прочего, зарезервированные, 2 и брокерские счета CashPlus. Указанные сборы не включают консультационные сборы, комиссионные, комиссионные эквиваленты или наценки. Пожалуйста, поговорите с членом вашей команды Morgan Stanley, если у вас есть какие-либо вопросы относительно нашего счета или платы за услуги.

плату за учетную запись и услуги. Сборы могут варьироваться в зависимости от типа учетной записи или других факторов и могут быть изменены. Некоторые сборы могут быть отменены для определенных уровней активов или для различных программ и счетов, таких как, помимо прочего, зарезервированные, 2 и брокерские счета CashPlus. Указанные сборы не включают консультационные сборы, комиссионные, комиссионные эквиваленты или наценки. Пожалуйста, поговорите с членом вашей команды Morgan Stanley, если у вас есть какие-либо вопросы относительно нашего счета или платы за услуги.

Брокерская деятельность

Для брокерской деятельности мы предлагаем ценообразование на основе транзакций, при котором вы платите комиссионные, объемы продаж, надбавки/уценки или другие сборы за каждую транзакцию, которую вы и ваш финансовый консультант совершаете. Вы можете вести бизнес, основанный на транзакциях, практически со всеми финансовыми продуктами и услугами в рамках учетной записи Active Assets или пенсионных, сберегательных счетов для образования или других предлагаемых нами счетов.

Choice Select

Если вы умеренный или активный трейдер, вам следует подумать о регистрации в Choice Select — ценовой альтернативе для брокерских счетов. Ценообразование Choice Select — это альтернативный способ выплаты комиссионных за каждую сделку по приемлемым сделкам с акциями и опционами на брокерском счете. При скользящей шкале комиссионных, чем больше вы торгуете, тем ниже ваша предельная комиссионная ставка. График основан на основном объеме приемлемых сделок, совершаемых ежегодно, а комиссии взимаются ежемесячно за просрочку платежа. Choice Select — это брокерская услуга, а не инвестиционное консультирование. Любые инвестиционные советы, предоставляемые Morgan Stanley, относятся исключительно к брокерским услугам, которые мы предоставляем. Вы не платите и не получаете какие-либо консультационные услуги по инвестициям или уровень рекомендаций, отличный от того, который предоставляется другим клиентам брокерских услуг с полным спектром услуг, которые платят за каждую сделку.

Консультации по инвестициям

В рамках наших консультационных программ по инвестициям вы обычно платите комиссию в зависимости от активов, взимаемую ежемесячно заранее, исходя из общей стоимости активов на вашем счете на конец предыдущего месяца. Если не указано иное, плата, основанная на активах, обычно покрывает наши инвестиционные консультационные услуги, исполнение сделок, хранение ценных бумаг в Morgan Stanley, отчетность и компенсацию вашему финансовому консультанту. В зависимости от выбранной вами инвестиционной консультационной программы с вас также может взиматься плата за услуги профессионального управляющего капиталом, а также дополнительные сборы за услуги наложения и обслуживание платформы. Наши услуги и обязанности, а также применимые сборы, взимаемые с вашего счета, описаны в соглашении об инвестиционном консультировании, которое мы заключаем с вами, а также в брошюре Form ADV, применимой к выбранной вами программе.

Вы можете выбрать из нашего обширного набора программ управляемых счетов, которые предназначены для различных уровней инвестиционного опыта и сложности, с минимальным активом, начиная с 5000 долларов США. В зависимости от программы ваш инвестиционный консультационный счет может включать в себя акции, облигации, фонды денежного рынка, взаимные фонды, биржевые фонды и наличные деньги. Вы можете установить инвестиционные консультационные отношения для своих пенсионных или трастовых счетов в дополнение к вашим личным инвестиционным счетам. Если вы выберете одну из наших недискреционных консультационных программ, ваш финансовый консультант предоставит рекомендации по инвестициям, но вы сохраните за собой право принятия решений по вашему счету.

В зависимости от программы ваш инвестиционный консультационный счет может включать в себя акции, облигации, фонды денежного рынка, взаимные фонды, биржевые фонды и наличные деньги. Вы можете установить инвестиционные консультационные отношения для своих пенсионных или трастовых счетов в дополнение к вашим личным инвестиционным счетам. Если вы выберете одну из наших недискреционных консультационных программ, ваш финансовый консультант предоставит рекомендации по инвестициям, но вы сохраните за собой право принятия решений по вашему счету.

Morgan Stanley предлагает услуги финансового планирования через LifeView® Advisor и LifeView® Personal Wealth Advisor. Используя эти инструменты, ваш финансовый консультант может помочь вам в оценке ваших финансовых целей и помочь вам разработать инвестиционную стратегию для достижения таких целей, как планирование выхода на пенсию, финансирование образования и планирование страхования. У FA есть возможность взимать минимум 250 долларов США и максимум 5000 долларов США за клиента. FA, имеющие одно из следующих профессиональных званий: сертифицированный специалист по финансовому планированию (CFP), дипломированный финансовый аналитик (CFA), сертифицированный консультант по личному богатству (CPWA), дипломированный финансовый консультант (ChFC), сертифицированный трастовый и финансовый консультант (CTFA) или семейное благосостояние. Директор (FWD) может взимать до 10 000 долларов США, если активы в Плане LifeView превышают 5 миллионов долларов США.

FA, имеющие одно из следующих профессиональных званий: сертифицированный специалист по финансовому планированию (CFP), дипломированный финансовый аналитик (CFA), сертифицированный консультант по личному богатству (CPWA), дипломированный финансовый консультант (ChFC), сертифицированный трастовый и финансовый консультант (CTFA) или семейное благосостояние. Директор (FWD) может взимать до 10 000 долларов США, если активы в Плане LifeView превышают 5 миллионов долларов США.

Кредитные услуги

Morgan Stanley предлагает различные кредитные продукты для физических и юридических лиц. Мы получаем компенсацию за эти услуги двумя способами: в виде комиссий при первоначальном открытии кредита или кредитной линии и/или в виде текущих процентных платежей. Эти сборы и платежи зависят от типа, структуры и продолжительности аванса.

Для маржинальных кредитов и кредитов Express CreditLine (ECL) с вас не взимаются авансовые платежи. Обычно текущие процентные платежи рассчитываются и выплачиваются на основе переменной процентной ставки. Основная сумма обычно выплачивается по вашему усмотрению, хотя мы можем воспользоваться нашими правами по нашему соглашению с вами в любое время, если возникнет дефицит залога.

Основная сумма обычно выплачивается по вашему усмотрению, хотя мы можем воспользоваться нашими правами по нашему соглашению с вами в любое время, если возникнет дефицит залога.

Для линии доступа к ликвидности с клиентов обычно не взимается авансовая плата за открытие кредитной линии. 4 На одном ссудном счете могут быть установлены различные кредитные структуры, включая возобновляемую кредитную линию с плавающей процентной ставкой и аванс с фиксированной процентной ставкой. Авансы с фиксированной ставкой могут повлечь за собой штрафы за досрочное погашение. Текущие выплаты основного долга и процентов зависят от типа, структуры и продолжительности кредита. Основная сумма обычно выплачивается по усмотрению клиента, хотя Morgan Stanley Private Bank, National Association может воспользоваться своими правами по соглашению с вами в любое время, в том числе в случае дефицита залога. Вы также можете открыть резервный аккредитив. Комиссии по резервным аккредитивам основаны на сумме выпуска аккредитива. Комиссионные, проценты и основные платежи уплачиваются в Morgan Stanley Private Bank, National Association. Доходы от ссуды/кредитной линии по линии доступа к ликвидности (включая взятия и другие авансы) не могут использоваться для покупки, торговли или хранения маржинальных акций; погасить маржинальный долг, который был использован для покупки, торговли или хранения маржинального запаса; и не могут быть депонированы на счет Morgan Stanley Smith Barney LLC или другой брокерский счет. Линия доступа к ликвидности — это кредит/линия кредита на основе ценных бумаг, предлагаемая Национальной ассоциацией Morgan Stanley Private Bank, дочерней компанией Morgan Stanley Smith Barney LLC.

Комиссионные, проценты и основные платежи уплачиваются в Morgan Stanley Private Bank, National Association. Доходы от ссуды/кредитной линии по линии доступа к ликвидности (включая взятия и другие авансы) не могут использоваться для покупки, торговли или хранения маржинальных акций; погасить маржинальный долг, который был использован для покупки, торговли или хранения маржинального запаса; и не могут быть депонированы на счет Morgan Stanley Smith Barney LLC или другой брокерский счет. Линия доступа к ликвидности — это кредит/линия кредита на основе ценных бумаг, предлагаемая Национальной ассоциацией Morgan Stanley Private Bank, дочерней компанией Morgan Stanley Smith Barney LLC.

Для счета портфельного кредита с клиентов обычно не взимается авансовый платеж за создание кредитной линии. 5 На одном кредитном счете могут быть установлены различные кредитные структуры, в том числе возобновляемая кредитная линия с переменной процентной ставкой и кредит с фиксированной процентной ставкой. Кредиты с фиксированной процентной ставкой могут нести штрафы за досрочное погашение. Текущие выплаты основного долга и процентов зависят от типа, структуры и продолжительности кредита. Основная сумма обычно выплачивается по усмотрению клиента, хотя Morgan Stanley Bank, N.A. может воспользоваться своими правами по соглашению с вами в любое время, в том числе в случае дефицита обеспечения. Вы также можете открыть резервный аккредитив. Комиссии по резервным аккредитивам основаны на сумме выпуска аккредитива. Комиссионные, проценты и основные платежи выплачиваются Morgan Stanley Bank, N.A. Поступления от ссуды/кредитной линии Портфельного ссудного счета (включая заимствования и другие авансы) не могут использоваться для покупки, торговли или хранения маржинальных акций; погасить маржинальный долг, который был использован для покупки, торговли или хранения маржинального запаса; и не могут быть депонированы на счет Morgan Stanley Smith Barney LLC или другой брокерский счет. Портфельный ссудный счет — это ссуда/линия кредита на основе ценных бумаг, предлагаемая Morgan Stanley Bank, N.

Кредиты с фиксированной процентной ставкой могут нести штрафы за досрочное погашение. Текущие выплаты основного долга и процентов зависят от типа, структуры и продолжительности кредита. Основная сумма обычно выплачивается по усмотрению клиента, хотя Morgan Stanley Bank, N.A. может воспользоваться своими правами по соглашению с вами в любое время, в том числе в случае дефицита обеспечения. Вы также можете открыть резервный аккредитив. Комиссии по резервным аккредитивам основаны на сумме выпуска аккредитива. Комиссионные, проценты и основные платежи выплачиваются Morgan Stanley Bank, N.A. Поступления от ссуды/кредитной линии Портфельного ссудного счета (включая заимствования и другие авансы) не могут использоваться для покупки, торговли или хранения маржинальных акций; погасить маржинальный долг, который был использован для покупки, торговли или хранения маржинального запаса; и не могут быть депонированы на счет Morgan Stanley Smith Barney LLC или другой брокерский счет. Портфельный ссудный счет — это ссуда/линия кредита на основе ценных бумаг, предлагаемая Morgan Stanley Bank, N. A., дочерней компанией Morgan Stanley Smith Barney LLC. Morgan Stanley Private Bank, Национальная ассоциация, дочерняя компания Morgan Stanley, предлагает различные кредитные решения для индивидуального кредитования; некоторые могут потребовать авансовые платежи в дополнение к выплате процентов в зависимости от типа, структуры и продолжительности кредита. Основная сумма обычно выплачивается по вашему усмотрению, хотя Morgan Stanley Private Bank, National Association может воспользоваться своими правами по соглашению с вами в любое время, если возникнет дефицит залога. Поступления от ссуды/кредитной линии специализированного кредитования (включая взятия и другие авансы) не могут быть использованы для покупки, торговли или хранения маржинального запаса; погасить маржинальный долг, который был использован для покупки, торговли или хранения маржинального запаса; и не могут быть депонированы на счет Morgan Stanley Smith Barney LLC или другой брокерский счет.

A., дочерней компанией Morgan Stanley Smith Barney LLC. Morgan Stanley Private Bank, Национальная ассоциация, дочерняя компания Morgan Stanley, предлагает различные кредитные решения для индивидуального кредитования; некоторые могут потребовать авансовые платежи в дополнение к выплате процентов в зависимости от типа, структуры и продолжительности кредита. Основная сумма обычно выплачивается по вашему усмотрению, хотя Morgan Stanley Private Bank, National Association может воспользоваться своими правами по соглашению с вами в любое время, если возникнет дефицит залога. Поступления от ссуды/кредитной линии специализированного кредитования (включая взятия и другие авансы) не могут быть использованы для покупки, торговли или хранения маржинального запаса; погасить маржинальный долг, который был использован для покупки, торговли или хранения маржинального запаса; и не могут быть депонированы на счет Morgan Stanley Smith Barney LLC или другой брокерский счет.

Жилищные ипотечные кредиты выдаются Morgan Stanley Private Bank, National Association, Equal Housing Lender, филиалом Morgan Stanley Smith Barney LLC. Некоторые ссуды могут включать комиссию за выдачу, которая обычно составляет до одного процента от основной суммы ссуды, и/или плату за подачу заявления и расходы на закрытие. Поступления от жилищной ипотечной ссуды (включая заимствования и авансы по кредитной линии собственного капитала) не разрешается использовать для покупки, торговли или хранения приемлемых маржинальных акций; погасить маржинальный долг, который был использован для покупки, торговли или хранения маржинального запаса; или для осуществления платежей по любым суммам, причитающимся по векселю, договору займа или договору обеспечения займа; и не могут быть депонированы на счет Morgan Stanley Smith Barney LLC или другой брокерский счет.

Некоторые ссуды могут включать комиссию за выдачу, которая обычно составляет до одного процента от основной суммы ссуды, и/или плату за подачу заявления и расходы на закрытие. Поступления от жилищной ипотечной ссуды (включая заимствования и авансы по кредитной линии собственного капитала) не разрешается использовать для покупки, торговли или хранения приемлемых маржинальных акций; погасить маржинальный долг, который был использован для покупки, торговли или хранения маржинального запаса; или для осуществления платежей по любым суммам, причитающимся по векселю, договору займа или договору обеспечения займа; и не могут быть депонированы на счет Morgan Stanley Smith Barney LLC или другой брокерский счет.

Другая компенсация

Morgan Stanley и ее аффилированные лица могут получать компенсацию другими, более косвенными способами в отношении определенных продуктов, которые вы покупаете, или услуг, которые вы получаете. Например, Morgan Stanley может получать компенсацию в связи с предоставлением инвестиционно-банковских услуг, первичных брокерских услуг, институциональных брокерских услуг или услуг агента по размещению, а также ссуды под акции или иного кредитования, управления денежными средствами или деятельности торгового отдела. Некоторые инвестиционные инструменты могут включать ценные бумаги материнской компании Morgan Stanley или других аффилированных лиц и компаний, в которых Morgan Stanley или ее аффилированные лица представляют рынок, или должностные лица или сотрудники Morgan Stanley или аффилированных лиц Morgan Stanley владеют ценными бумагами.

Некоторые инвестиционные инструменты могут включать ценные бумаги материнской компании Morgan Stanley или других аффилированных лиц и компаний, в которых Morgan Stanley или ее аффилированные лица представляют рынок, или должностные лица или сотрудники Morgan Stanley или аффилированных лиц Morgan Stanley владеют ценными бумагами.

Как Morgan Stanley выплачивает компенсацию вашему финансовому консультанту

За исключением компенсации в связи с ипотечными кредитами на жилье, компенсация вашего финансового консультанта основывается главным образом на сборах и комиссиях, которые вы нам платите. Различные продукты имеют разные структуры вознаграждения, и, соответственно, наши финансовые консультанты получают больше или меньше в зависимости от выбранного вами продукта или услуги. Как правило, процент гонораров и комиссий Morgan Stanley, которые мы выплачиваем нашим Финансовым консультантам в качестве поощрительного вознаграждения, зависит от типа счета или структуры ценообразования, которую вы установили у нас, а также от конкретного продукта, который вы покупаете. Чем больше общий валовой доход получает финансовый консультант, тем выше его или ее кредитная ставка.

Чем больше общий валовой доход получает финансовый консультант, тем выше его или ее кредитная ставка.

По некоторым кредитным продуктам, таким как маржа, линия доступа к ликвидности, портфельный кредитный счет и экспресс-кредитная линия, финансовым консультантам начисляется до 65 базисных пунктов от остатка кредита в зависимости от продукта и уровня скидки по отдельному кредиту. При индивидуальном кредитовании финансовым консультантам начисляется до 15% от спреда остатка кредита в зависимости от уровня скидки по индивидуальному кредиту. Morgan Stanley также сотрудничает со сторонними кредиторами. Ваш финансовый консультант может получать комиссию за размещение определенных неипотечных кредитов у сторонних кредиторов. Сборы варьируются в зависимости от конкретной сторонней программы. Финансовые консультанты также могут получать постоянную компенсацию (называемую остатком) по некоторым инвестиционным продуктам.

Ставка поощрительного кредита варьируется и может быть изменена. Кредитная ставка поощрительной компенсации варьируется от 20% до 55,5%, при этом часть общей суммы кредитов присуждается финансовому консультанту в качестве отсроченной компенсации, а оставшаяся часть общей суммы кредитов присуждается в качестве денежной компенсации.

Кредитная ставка поощрительной компенсации варьируется от 20% до 55,5%, при этом часть общей суммы кредитов присуждается финансовому консультанту в качестве отсроченной компенсации, а оставшаяся часть общей суммы кредитов присуждается в качестве денежной компенсации.

В дополнение к Таблице кредитных ставок, изложенной выше, ваш финансовый консультант может иметь право на получение бонусов в зависимости от общего валового дохода, который он или она получает в течение года, его или ее стажа работы в сфере управления капиталом, его или ее Маржа ее клиентов, Линия доступа к ликвидности / Портфельный ссудный счет / Экспресс-кредитная линия и остатки индивидуального кредитования, закрытые ипотечные кредиты и количество новых кредитных единиц, открытых в течение года. Ваш финансовый консультант может иметь право на получение финансового поощрения в связи с переходом его или ее работы в Morgan Stanley. Такие поощрения могут включать в себя бонусы при регистрации и/или договоренности о займах и бонусах, вознаграждения акциями, выкуп утраченной отсроченной компенсации или договоренности об удержании, специальные договоренности о комиссионных, дополнительные бонусы или займы и бонусы, и могут зависеть от того, удовлетворяет ли ваш финансовый консультант определенные критерии эффективности, которые могут зависеть от общей суммы клиентских активов, обслуживаемых финансовым консультантом в Morgan Stanley, и/или дохода, который они приносят.

Ваш финансовый консультант будет получать поощрительную компенсацию в уменьшенном размере или вообще не получать ее за транзакции ниже определенных комиссионных уровней, а также за домохозяйства, которые не соответствуют определенным минимальным активам.

Float

Morgan Stanley может удерживать в качестве компенсации за предоставление услуг пропорциональную долю вашего Счета в любых процентах, полученных от совокупных остатков денежных средств, принадлежащих Morgan Stanley или аффилированному лицу, в отношении активов, ожидающих инвестирования. Такие проценты, удерживаемые Кастодианом, как правило, выплачиваются по действующей процентной ставке Федерального фонда.

1 Некоторые из описанных комиссий взимаются Morgan Stanley Smith Barney LLC («Morgan Stanley»), а другие взимаются третьими лицами. Тарифы могут быть изменены. Morgan Stanley оставляет за собой право по своему усмотрению снижать или отменять любые сборы. Если у вас есть какие-либо вопросы относительно этих сборов, обратитесь к члену вашей команды Morgan Stanley или позвоните по номеру, указанному в выписке по счету.

2 Чтобы претендовать на статус Reserved, домохозяйство клиента должно иметь и поддерживать не менее 1 000 000 долларов США в соответствующих активах и обязательствах или уплатить не менее 10 000 долларов США в виде управляемых сборов/комиссий. Ежегодные уплаченные сборы/комиссионные, как правило, определяются как доход, полученный на платных счетах, и комиссионные, полученные на бесплатных счетах, и рассчитываются на скользящей 12-месячной основе. Включены не все доходы; Morgan Stanley оставляет за собой право исключать определенные статьи доходов по своему усмотрению. Зачисление в зарезервировано бесплатно. Morgan Stanley Smith Barney LLC оставляет за собой право изменить или прекратить действие программы Reserved в любое время и без предварительного уведомления. Учетные записи и действия зарезервированных участников программы периодически проверяются, чтобы подтвердить, что они по-прежнему соответствуют требованиям для зарезервированных участников.

3 Варианты подходят не всем инвесторам.

4 Клиенты могут нести ответственность за оплату услуг сторонней юридической фирмы, привлеченной MSPBNA для проверки сложных транзакций LAL (например, проверки соглашений о доверительном управлении). С клиентов также будет взиматься комиссия за досрочное погашение основного долга по авансам с фиксированной процентной ставкой и по запросу клиента об определенных услугах по управлению денежными средствами (например, дублирование выписок и повторный заказ чеков). объектов, от клиентов может потребоваться оплата юридических услуг или сборов за документацию третьим сторонам.

Первоначальный взнос Помощь при закрытии расходов

Малообеспеченные лица, впервые приобретающие жилье, могут претендовать на

кредит с отсрочкой платежа до 17% от покупной цены на вниз

помощь в оплате и 4%, до 10 000 долларов США на закрывающие расходы

помощь.

Обзор

- Кредитные средства должны быть использованы для оплаты первоначального взноса и закрытия

затраты на покупку.

- Дом, который вы покупаете, должен быть вашим основным местом жительства.

- Цена покупки не может превышать 589 000 долларов США , при условии

периодические корректировки

- Семейный доход квалифицированных покупателей не должен превышать 80 процентов

Сан

Средний доход округа Диего, также называемый

АМИ .

- Вам необходимо внести не менее трех процентов

цена.

- У вас не должно быть дома в течение последних трех лет.

- Платежи по кредиту отсутствуют, пока вы не рефинансируете, не продаете,

погасить первую ипотеку или больше не занимать недвижимость в качестве

основная резиденция.

- Погашение кредита будет произведено одним платежом, равным

первоначальная сумма основного долга плюс любые начисленные проценты.

- Вам следует поговорить с кредитором ( см. список участвующих кредиторов ) о

ваша способность претендовать на получение ипотечного кредита.

- Прежде чем вы сможете использовать эту программу, вам необходимо пройти

образовательный класс, предоставленный одной из этих организаций:

CalHome/ Одобрено HUD Обучение покупателей жилья

Провайдеры .

Право собственности

- Вы можете использовать эту программу для покупки нового или перепродажи

дом на одну семью, кондоминиум, таунхаус или промышленный дом на

постоянный фундамент.

- Дом, который вы покупаете, должен находиться в некорпоративном районе Сан

Графство Диего или в городе Карлсбад, Коронадо, Дель-Мар,

Энсинитас, Империал-Бич, Ла-Меса, Лемон-Гроув, Пауэй, Сан-Маркос,

Санти, Солана Бич или Виста. Для других городов обращайтесь

соответствующее агентство для получения дополнительной информации.

- Прежде чем ваш кредит будет одобрен, ваш новый дом будет

проверяется на соответствие требуемым стандартам. См. До

Осмотр .

Как подать заявление

- Округ Сан-Диего сотрудничает с

Жилищная комиссия (SDHC) для управления первоначальным взносом и закрытием

Программа финансовой помощи (DCCA).