Оплатить хоум кредит по договору: Оплатить кредит онлайн — Хоум Кредит Банк

Содержание

Оплата Хоум Кредит онлайн по номеру договора

01 Сен 2020, 08:05

Хоум Кредит Банк – это один из крупных иностранных банков, который работает в России. Основными направлениями деятельности финансовой организации является выдача кредитов физическим и юридическим лицам, а также прием вкладов.

Для того, чтобы погасить кредит, следует своевременно внести средства на счет, так как это играет огромную роль. Все потому, что от данных действий зависит кредитная история клиента, а также важно то, что при пропуске платежа заемщику может начисляться дополнительная комиссия или даже штраф.

Оплата Хоум Кредит онлайн по номеру договора может быть несколькими способами. Одним из них является использование разнообразных онлайн-сервисов, для примера сайт «Заплатека». Клиенты банка также получают бесплатный доступ к широкому функционалу сервиса. После авторизации в системе заёмщик с активным кредитом сможет создать шаблон, для оплаты различных финансовых операции, получать квитанции об оплате по электронной почте и другую важную информацию.

Пользуясь онлайн-сервисом zaplateka.ru значительно упрощается процесс погашения кредита. Преимущества данного сайта следующие:

Удобство. Срок зачисления составляет от 1 до 3 дней, хотя, зачастую, сумма перевода поступает на счет уже на следующий день.

Выгода. Cервис дает низкую комиссию

Доступность. Пользоваться онлайн-сервисом «Заплатека» можно где и когда угодно, главное, чтобы у вас был доступ к интернету.

Контроль. После того, как вы проведете процесс оплаты кредита, то на вашу электронную почту придет квитанция об успешном выполнении операции.

Для того, чтобы совершить перевод средств в пользу погашения кредита Банка Хоум Кредит при помощи сайта zaplateka.ru, необходимо следовать приведенной ниже инструкции:

1. На главной странице сайта выбрать графу «Оплатить кредит онлайн».

2. Если вы никогда до этого не пользовались этим сайтом для погашения кредита, то вам необходимо зарегистрироваться. Это существенно облегчит последующую оплату, так как вам не придётся каждый раз вводить все нужные реквизиты. Если же у вас есть учетная запись, то вам нужно авторизовать свой профиль.

Если же у вас есть учетная запись, то вам нужно авторизовать свой профиль.

3. В графе «Данные отправителя» вам нужно ввести свои данные (ФИО, номер телефона, а также данные вашей банковской карты).

4. Затем, ввести сумму перевода. В графе «Итоговая сумма» появится окончательная сумма перевода с учетом комиссии.

5. После, в графе «Данные получателя» вы должны из списка имеющихся банков выбрать Банк Хоум Кредит или же самостоятельно ввести реквизиты данного банка. Позже, вам останется ввести только номер договора и счета получателя.

6. Проверив заполненные данные, вам остается только нажать на кнопку «Перевести». После на ваш номер придет одноразовый код, который нужно ввести в появившемся окне.

Если у вас появились проблемы при проведении операции по оплате кредита или просто возникли вопросы, то вы можете обратиться по телефону горячей линии 8 495 660 63 00 или написать на почту [email protected].

Новости из рубрики:

Новости СМИ2

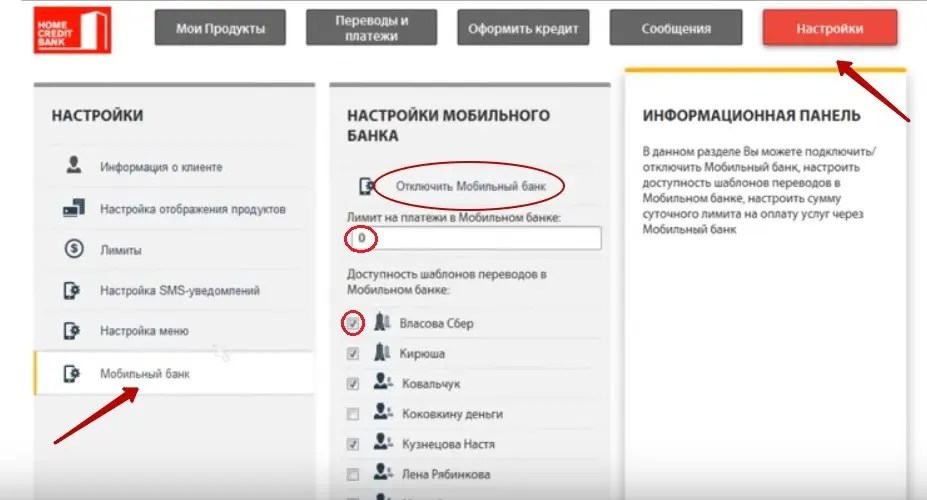

Как оплатить кредит в Хоум кредит банке через мобильно приложение?

«Мой кредит» – удобное приложение от Хоум Кредит банка, благодаря которому можно получить необходимую информацию по действующему кредиту и внести оплату. Перечислить деньги в счет погашения долга можно с карты любой платежной системы. Рассмотрим, как скачать приложение на свой мобильный телефон и оплатить кредит в любое удобное для себя время.

Перечислить деньги в счет погашения долга можно с карты любой платежной системы. Рассмотрим, как скачать приложение на свой мобильный телефон и оплатить кредит в любое удобное для себя время.

Хоум Кредит – один из крупных универсальных банков, который предлагаем выгодные кредиты всем слоям населения. Подписав договор, заемщик дает обещание производить оплату вовремя, в соответствие с графиком. Перечислять деньги можно через мобильное приложение Хоум Кредит банка. Рассмотрим, как скачать приложение и произвести оплату в режиме реального времени, с мобильного телефона.

Содержание статьи

- 1 Как скачать мобильное приложение

- 2 Способы оплаты через мобильное приложение

- 2.1 Комиссия за перевод

- 3 Что делать, если приложение не работает

- 4 Заключение

Как скачать мобильное приложение

Каждый клиент финансовой компании может скачать приложение на свой мобильный телефон через Play Маркет или Google Play.

| Android | Apple | Персональный компьютер |

|---|---|---|

Для этого потребуется войти в любое из указанных приложений и через поиск найти приложение «Мой кредит». Благодаря приложению можно:

Благодаря приложению можно:

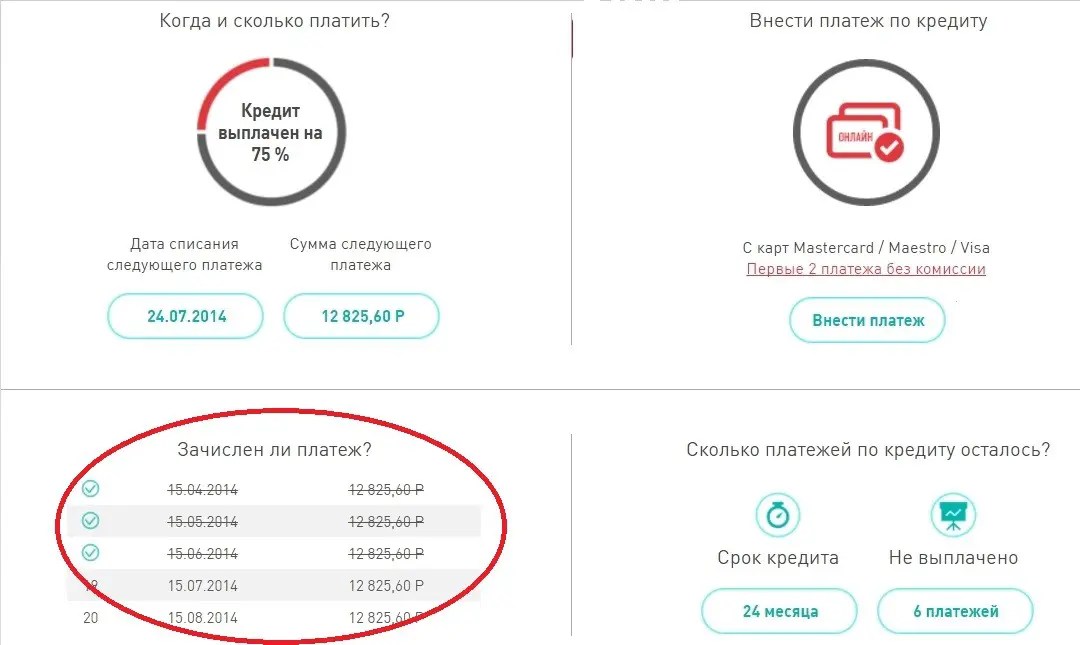

- узнать, когда необходимо вносить оплату по кредиту

- производить оплату по кредиту

- контролировать, когда поступит оплата

- получить уведомления о дате погашения и оплате в режиме реального времени

- оставлять заявки на получение новых финансовых продуктов

Также банк предлагает второе мобильное приложение, под названием «Мобильный банк – Хоум Кредит».

Благодаря приложению можно:

- получать информацию по всем финансовым продуктам в режиме онлайн

- совершать любые переводы

- просматривать все операции

- вести контроль доходов и расходов

Стоит отметить, что через приложение «Мобильный банк – Хоум Кредит» нельзя произвести оплату по действующему кредиту. Для дистанционного погашения следует скачать приложение «Мой кредит».

Клиент сможет войти в приложение только при наличии логина и пароля. Получить его можно несколькими способами:

| В офисе | Для этого следует лично посетить офис финансовой компании с паспортом. |

| Через интернет | Выбирая данный вариант получения доступа, потребуется пройти по ссылке https://reg.homecredit.ru/ Получение доступа возможно по номеру договора или карты. В обоих случаях потребуется указать серию и номер паспорта и код для проверки. |

| По телефону | Получить логин и пароль можно по телефону службы поддержки клиентов +7 495 785 82 22. Для получения доступа предстоит озвучить личные данные и кодовое слово. При отсутствии кодового слова будьте готовы сообщить данные паспорта. |

Способы оплаты через мобильное приложение

Для оплаты потребуется войти в приложение «Мой кредит» с помощью полученного логина и установленного пароля. В мобильном приложении потребуется:

- выбрать договор, если их несколько, по которому необходимо сделать оплату

- кликнуть «оплатить»

- вести данные банковской карты, с которой будет произведена оплата

- подтвердить списание денег

- получить подтверждение оплаты и квитанцию

Для удобства клиент может сохранить данные карты, для экономии времени при дальнейшей оплате.

Комиссия за перевод

Оплачивая кредит, следует брать во внимание размер комиссии. Со стороны Хоум Кредит банка комиссия за проведение платежа не взимается.

Плата за перевод может быть начислена банком, который выпустил карту. В результате этого следует уточнить информацию у банка, с карты которой делается оплату. Получить информацию можно по телефону службы поддержки клиентом, который всегда указан на обороте пластика.

Что делать, если приложение не работает

Очень редко клиенты сталкиваются с такой проблемой, в результате которой не получается установить приложение на свой мобильный телефон или произвести вход. В таком случае следует рассмотреть альтернативный вариант оплаты, без посещения офиса.

Все что необходимо сделать клиенту, это пройти по ссылке https://reg.homecredit.ru/ и получить доступ в интернет банк. Через компьютер или планшет можно сделать оплату с карты любого банка, за считанные минуты. Функционал интернет банка аналогичный мобильному банку и позволяет оплачивать кредит быстро и просто.

Заключение

Подводя итог, можно отметить, что Хоум Кредит банк предлагаем своим клиентам вносить оплату в режиме онлайн, путем списания с банковской карты. Для этого потребуется скачать бесплатное мобильное приложение «Мой Кредит» и получить логин для входа.

Оплата доступна как с дебетовой, так и кредитной карты любой платежной системы. Главное – достоверно внести данные карты и подтвердить оплату.

Вам понравилась статья?

Расскажите друзьям!

Подписывайтесь на наши каналы!

Автор: Артём Мацун[email protected]

Окончил Белорусский Национальный Технический Университет (БНТУ) по специальности «Экономика» в 2012 году. Невероятно усидчивый, отзывчивый и внимательный специалист. Настоящий перфекционист своего дела, любое дело, начатое им, доводится до конца. Журналист и эксперт по банковским продуктам

Есть ли у вас долги и что вы планируете с ними делать?

У меня нет долгов

Есть долги, буду выплачивать по мере возможности

Есть долги, оформлю рефинансирование/реструктуризацию

Есть долги, буду оформлять банкротство

Есть долги, не буду ничего делать

Голосовать

Результаты

Рекомендуем к прочтению

Векселя, определение и объяснение

Почему кредиторы используют векселя?

Вексель используется кредитором как способ обеспечения правовой защиты в случае, если вы не погасите кредит. В то время как многие домовладельцы думают, что они выплачивают ипотечный кредит, чтобы официально «владеть» своим домом, на самом деле это вексель, который кредитор держит до тех пор, пока не будут погашены ипотечные кредиты, что дает им право лишить права выкупа в случае дефолта.

В то время как многие домовладельцы думают, что они выплачивают ипотечный кредит, чтобы официально «владеть» своим домом, на самом деле это вексель, который кредитор держит до тех пор, пока не будут погашены ипотечные кредиты, что дает им право лишить права выкупа в случае дефолта.

Без юридически обязывающего векселя финансовое учреждение не может иметь правовых средств для обращения взыскания на дом или попытки вернуть свои деньги. Часто векселя продаются (наряду с закладными) на вторичном ипотечном рынке. Хотя простой вексель может затеряться среди учреждений, продающих кредиты вторичным кредиторам, это не означает, что вы не в курсе суммы, поскольку юридическое обязательство по выплате кредита все еще существует.

Законы различаются в зависимости от штата, но в некоторых случаях кредитор может восстановить вексель.

Что входит в вексель?

Несмотря на то, что в каждом штате действуют свои собственные правила, определяющие, что должно быть включено в документ, стандартные элементы, которые вы можете ожидать увидеть в простом векселе, включают:

- Имя заемщика и контактную информацию

- Детали кредитора и контактная информация

- Основная сумма кредита

- Процентная ставка и способ ее расчета

- Дата первого платежа

- Дата погашения кредита

- Дата и место выдачи

- Сборы и платежи

- Условия и варианты погашения

- Условия кредита

- Подпись заемщика (именно это придает ей юридическую силу!)

Какие бывают виды векселей?

Существует несколько типов простых векселей, таких как обеспеченные, необеспеченные и метко названный Основной вексель (MPN. )

)

Можно ли получить вексель без залога?

Да, можно иметь вексель без ипотеки, , если вы оцениваете альтернативные формы долга для финансирования покупки дома. Фактически, простой вексель может быть способом для тех, кто не может получить традиционное финансирование, все же купить дом с помощью так называемой ипотеки с возвратом.

Возвратная ипотека фактически позволяет продавцу дома стать кредитором. Если у них есть средства для этого, продавец может одолжить покупателю деньги на покупку дома. Для этого дом должен полностью принадлежать продавцу (в настоящее время не по ежемесячной ипотеке), а покупатель (он же заемщик) должен регулярно платить продавцу. Это та же структура, что и при стандартном ипотечном кредите через банк, хотя обычно эти кредиты предоставляются по более высокой процентной ставке.

По условиям ипотеки с возвратом продавец сохраняет за собой пропорциональную долю капитала в доме до тех пор, пока покупатель полностью не выплатит свой ипотечный кредит плюс проценты. Как и при подаче заявки на традиционную ипотеку, подписывается вексель, который обязывает покупателя выплачивать основную сумму и проценты в соответствии с заранее установленным графиком. В случае невыполнения покупателем обязательств по оплате, продавец может лишить права выкупа имущество и продать дом.

Как и при подаче заявки на традиционную ипотеку, подписывается вексель, который обязывает покупателя выплачивать основную сумму и проценты в соответствии с заранее установленным графиком. В случае невыполнения покупателем обязательств по оплате, продавец может лишить права выкупа имущество и продать дом.

Обеспеченные и необеспеченные

Вексель может быть обеспеченным или необеспеченным. Обеспеченный вексель требует от заемщика защитить ссуду, предоставив в качестве залога предметы с твердой стоимостью, такие как дом, кондоминиум или арендованное имущество, чтобы гарантировать, что суммы будут возвращены.

Необеспеченный вексель не содержит этих авансовых требований, хотя вы все равно обязаны погасить кредит. Чаще всего вексель будет обеспечен приобретаемым вами домом, который также служит залогом для самой ипотеки. Двойной долг за победу!

Основной вексель

Основной вексель (MPN) аналогичен простому векселю — это юридически обязывающий документ, который обязывает заемщика погасить кредит и соблюдать условия соглашения. «Мастер» впереди происходит от того факта, что кредиторы и заемщики могут использовать основной вексель для нескольких кредитов, как в случае с федеральными студенческими кредитами. (Чаще всего вы увидите терминологию MPN, используемую в сочетании с федеральными студенческими кредитами.)

«Мастер» впереди происходит от того факта, что кредиторы и заемщики могут использовать основной вексель для нескольких кредитов, как в случае с федеральными студенческими кредитами. (Чаще всего вы увидите терминологию MPN, используемую в сочетании с федеральными студенческими кредитами.)

Для каждого нового кредита должен быть выпущен новый вексель. Например, если вы когда-либо рефинансировали дом, вы подписали новый вексель, потому что рефинансированный кредит — это новый кредит. Когда учащиеся берут новые кредиты на новый учебный год у своего кредитора, они используют один и тот же MPN, что устраняет необходимость каждый раз подписывать новый вексель.

Возможные ипотечные кредиты: когда вы можете перевести ипотечные кредиты?

Нажав «Посмотреть тарифы», вы будете перенаправлены на нашу главную материнскую компанию LendingTree. В зависимости от вашей кредитоспособности вам могут предложить до пяти разных кредиторов.

Предполагаемая ипотека — это ссуда, которая может быть передана от одной стороны к другой с сохранением первоначальных условий. Для покупателей и продавцов в условиях растущих процентных ставок использование предполагаемой ипотеки является отличным вариантом, который имеет финансовый смысл, если все сделано правильно.

Для покупателей и продавцов в условиях растущих процентных ставок использование предполагаемой ипотеки является отличным вариантом, который имеет финансовый смысл, если все сделано правильно.

- Что такое предполагаемая ипотека?

- Какие ипотечные кредиты предполагаются?

- Как принять ипотеку

- Советы по предположениям о жилищном кредите

- Когда имеет смысл передавать ипотеку?

Что такое предполагаемая ипотека?

Предполагаемая ипотека позволяет другой стороне взять на себя оставшиеся платежи по ипотечному кредиту, сохраняя при этом существующую процентную ставку по кредиту, период погашения, основной остаток и другие условия. Права и обязанности по первоначальному кредиту по существу переносятся от одного заемщика к другому без создания новой ипотеки. Покупатель соглашается производить все последующие платежи по кредиту в будущем, как если бы он взял первоначальный кредит.

Однако не все кредиты допустимы, и в большинстве случаев кредитор должен одобрить предположение. Подобно стандартной ипотеке на покупку, одобрение вашего предположения будет зависеть от вашей способности претендовать на получение кредита и вашей способности погасить свои долги. Как правило, существует два типа допущений по ипотечному кредиту:

Подобно стандартной ипотеке на покупку, одобрение вашего предположения будет зависеть от вашей способности претендовать на получение кредита и вашей способности погасить свои долги. Как правило, существует два типа допущений по ипотечному кредиту:

Простое допущение — это когда покупатель берет на себя платежи по ипотечному кредиту от продавца. Это частная сделка, при которой право собственности на дом переходит от продавца к покупателю и требует меньшего участия кредитора. Этот процесс по своей сути является рискованным для продавца, поскольку он остается ответственным за платежи по первоначальному долгу. Простое допущение ставит продавца в положение вторичного кредитора, аналогичного поручителю по ипотеке. Хотя покупатель соглашается производить платежи по ипотечному кредиту во время простого предположения, продавец по-прежнему несет ответственность за ипотеку. Любые просрочки или дефолты, совершенные покупателем, также будут отражены в кредитном отчете продавца.

Новация — это когда покупатель берет на себя платежи по ипотеке, а кредитор официально передает все права и обязанности по первоначальной ипотеке покупателю. После новации первоначальный заемщик освобождается от любой ответственности, и создается новое обязательство с теми же условиями и процентной ставкой, что и у старого кредита. Таким образом, существующая ссуда одновременно принимается другой стороной и переуступается этой стороне кредитором или лицом, обслуживающим ссуду. Соглашения о новации более желательны, поскольку они устраняют ответственность первоначального заемщика и приводят к полной передаче ипотеки новому покупателю жилья. Как правило, это более чистое решение, чем простые предположения.

Какие ипотечные кредиты допустимы?

Кредиты, обеспеченные государством, такие как кредиты FHA, VA и USDA, как правило, допускают предположения. Как правило, они не включают оговорки «срок продажи», которые препятствовали бы получению кредита. Пункт «срок продажи» был популяризирован для обычных кредитов в 70-х и 80-х годах из-за изменений в практике кредитования. Если вы видите в своем ипотечном договоре пункт «срок продажи», возможно, вам не повезло в том, что касается предположений по кредиту, хотя никогда не помешает спросить кредитора напрямую.

Пункт «срок продажи» был популяризирован для обычных кредитов в 70-х и 80-х годах из-за изменений в практике кредитования. Если вы видите в своем ипотечном договоре пункт «срок продажи», возможно, вам не повезло в том, что касается предположений по кредиту, хотя никогда не помешает спросить кредитора напрямую.

Возможны ли кредиты FHA?

Кредиты FHA, выданные после 1 декабря 1986 г., являются предполагаемыми, но требуют, чтобы кредитор проверил кредитоспособность покупателя, чтобы соответствовать требованиям. Это означает соблюдение действующих правил андеррайтинга FHA в отношении доходов, активов и кредита:

- Вам потребуется минимальный кредитный рейтинг 580, хотя у отдельных кредиторов может быть более высокий балл.

- Коэффициенты вашей задолженности не должны превышать 31% для ваших расходов на жилье и 41% для ваших общих ежемесячных расходов.

Допустимы ли кредиты Министерства сельского хозяйства США?

Кредиты USDA обычно предполагаются, но требуют предварительного одобрения USDA. Они не дадут одобрение, если продавец задерживает или не выполняет свои платежи. Для квалификации:

Они не дадут одобрение, если продавец задерживает или не выполняет свои платежи. Для квалификации:

- Вам потребуется минимальный кредитный рейтинг от 580 до 620, в зависимости от индивидуальных руководящих принципов кредитора.

- Доход вашей семьи не может превышать 115% от среднего среднего дохода в этом районе.

- Коэффициенты вашей задолженности не должны превышать 29% для ваших расходов на жилье и 41% для ваших общих ежемесячных расходов.

Возможны ли кредиты VA?

Кредиты по программе VA допустимы, потому что они служат определенной цели для нынешних и бывших военнослужащих. Администрация по делам ветеранов обеспечивает их ссуды гарантией, также известной как «право», и каждый военнослужащий или женщина имеет определенное количество прав, доступных им. Базовое право составляет 36 000 долларов США, а VA гарантирует до четырехкратной суммы права, или 144 000 долларов США, от суммы кредита на случай неисполнения обязательств. Это действует как защита для кредитора, особенно если домовладелец должен переехать в рамках своей военной службы.

Это действует как защита для кредитора, особенно если домовладелец должен переехать в рамках своей военной службы.

Если военнослужащему или женщине требуется быстро переехать по приказу, например, у них может не хватить времени, чтобы продать свой дом, восстановить свои права и купить новый дом достаточно быстро. Если другой ветеран, имеющий право на получение кредита, сможет получить его кредит, его право будет восстановлено, и он сможет снова использовать свое пособие по программе VA в будущем. Имейте в виду, что как VA, так и текущий кредитор должны одобрить предположение. Кроме того, если ссуду возьмет не ветеран, право не будет восстановлено.

Возможны ли обычные ипотечные кредиты?

Обычные кредиты, как правило, не могут быть приняты, потому что они почти всегда содержат пункт «срок продажи» в своих кредитных документах, требующий, чтобы ипотека была погашена в случае передачи имущества. Практически все ипотечные ссуды, выданные в последние годы, включают пункт об оплате при продаже; это стандартная операционная процедура для большинства крупных банков и кредитных союзов.

Для некоторых частных кредиторов могут быть исключения, поскольку закон не требует включения пункта о сроке продажи в кредитные документы. Отмена пункта о сроках продажи также может быть предметом переговоров, когда речь идет о финансировании со стороны продавца. Существуют также ситуации, когда вы можете передать ипотечный кредит, не активируя пункт о сроках продажи; обычно они связаны с передачей недвижимости через траст или по наследству или в рамках развода. Всегда полезно проконсультироваться со своим адвокатом по недвижимости, чтобы подтвердить законность и осуществимость таких переводов.

Как принять ипотечный кредит

Чтобы принять ипотечный кредит, вы должны проверить, разрешает ли ваш кредитор такое предположение, и если да, то соответствуете ли вы требованиям для такого предположения. Если допущение разрешено, квалификационные требования будут аналогичны требованиям к стандартной ипотечной заявке.

1) Выяснить, является ли кредит предполагаемым

Вы можете проверить кредитные документы, чтобы узнать, разрешены ли предположения. В кредитном документе обычно указывается, является ли кредит предполагаемым в соответствии с «оговоркой о допущении». Условия могут также отображаться в разделе «Оговорка о продаже», если принятие кредита не разрешено. Если документы не содержат этих условий, вам следует связаться с кредитором напрямую и попросить его подтвердить, является ли кредит предполагаемым.

В кредитном документе обычно указывается, является ли кредит предполагаемым в соответствии с «оговоркой о допущении». Условия могут также отображаться в разделе «Оговорка о продаже», если принятие кредита не разрешено. Если документы не содержат этих условий, вам следует связаться с кредитором напрямую и попросить его подтвердить, является ли кредит предполагаемым.

Вы также можете обратиться к странице 4 Заключительной информации, если кредит был предоставлен после внесения нормативных изменений в Закон Додда-Франка. Подзаголовок может читаться следующим образом:

«Успение — Если вы продаете или передаете это имущество другому лицу, ваш кредитор

- При определенных условиях позволит этому лицу взять этот кредит на первоначальных условиях.

- Не позволит принять этот кредит на первоначальных условиях.»

2) Отправить запрос о предположении кредитору

Вам нужно будет отправить запрос о предположении кредитору, а также соответствующему государственному органу, который гарантирует вашу ипотеку. Вполне вероятно, что они оба будут взимать плату за эту услугу. Максимально допустимые сборы за кредит FHA и VA перечислены ниже:

Вполне вероятно, что они оба будут взимать плату за эту услугу. Максимально допустимые сборы за кредит FHA и VA перечислены ниже:

- Кредит FHA: $ 500

- Кредит VA: 300 долларов США и комиссия за финансирование в размере 0,5% (оплачивается либо покупателем, либо продавцом)

Кредитор может также взимать свою отдельную комиссию. Как правило, это колеблется от 800 до 1000 долларов, но может достигать 1% от суммы кредита.

3) Предоставьте личную финансовую информацию для проверки

В зависимости от типа кредита, который вы пытаетесь взять, кредитор может потребовать информацию о доходах, активах и кредите, чтобы определить вашу способность претендовать на существующий кредит. Они обязаны проверить вашу способность погасить ипотечный кредит, как они это сделали с первоначальным заемщиком. Однако некоторые программы позволяют сократить объем документации, поэтому проконсультируйтесь с кредитором, чтобы узнать, какую именно информацию им нужно будет просмотреть.

4) Подпишите соглашение о принятии/внесите изменения в документ

Наиболее важным документом в процессе принятия кредита является договор о доверительном управлении, который добавляет ваше имя к ипотечному кредиту и освобождает первоначального заемщика от любых обязательств по соглашению, принимая на себя новация.

Все стороны должны будут подписать окончательные документы. Акт вместе с ипотечной запиской регистрируется в окружном регистраторе и завершает процесс обеспечения обязательства покупателя и освобождения продавца от обязательства.

Наличие полиса страхования титула владельца является дополнительным уровнем безопасности для покупателя, а титульная компания вместе с агентством условного депонирования могут помочь с согласованием документов и обработкой записи. В сложных ситуациях может быть в интересах каждого проконсультироваться с юристом по недвижимости.

Советы по предположениям о жилищном кредите

Важно убедиться, что кредитор подписал это предположение, потому что именно он определяет, кто в конечном итоге несет ответственность за выплату по кредиту. До тех пор, пока продавец не будет освобожден от ответственности кредитором, он несет ответственность за долг, и невыплата ссуды потенциальным получателем кредита может негативно повлиять на его кредитный рейтинг.

До тех пор, пока продавец не будет освобожден от ответственности кредитором, он несет ответственность за долг, и невыплата ссуды потенциальным получателем кредита может негативно повлиять на его кредитный рейтинг.

Также важно точно оценить имущество, прежде чем брать кредит. Хотя оценка не требуется как часть процесса предположения, вы все равно захотите ее провести, чтобы убедиться, что вы не переплачиваете за недвижимость. Кроме того, следует провести поиск по титулу, чтобы убедиться, что на недвижимость не распространяются залоговые права или другие обременения, выходящие за рамки ипотеки. Эти вопросы необходимо решить до получения кредита.

Когда имеет смысл передавать ипотеку?

Если условия существующей ипотеки продавца более благоприятны, чем те, которые доступны на текущем рынке, то получение кредита может быть финансово выгодным. В условиях роста процентных ставок покупатели могут получить более выгодные условия, взяв кредиты, выданные в периоды низких процентных ставок.