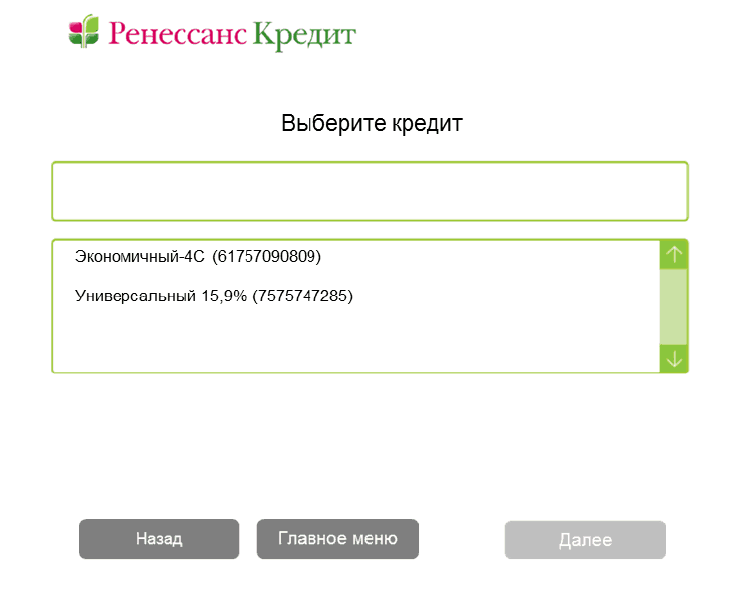

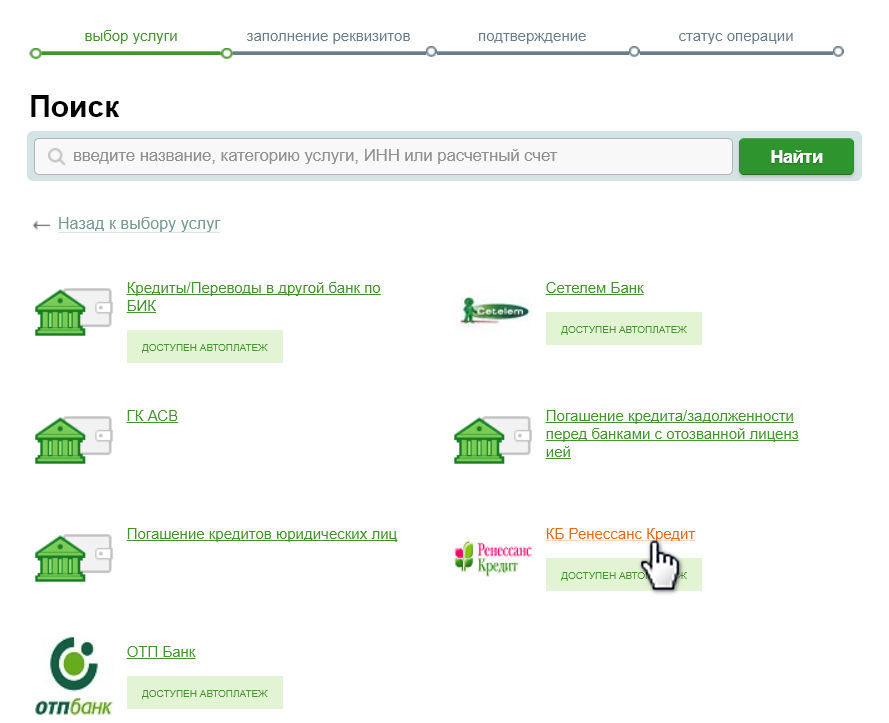

Оплатить кредит ренессанс банк через интернет банковской: Оплата кредита Ренессанс Банка онлайн с карты при помощи системы Золотая Корона

Содержание

Прямо сейчас он является Ренасант Банк для роста и доходов (NASDAQ: RNST)

- Длинные идеи

- Финансовые средства

25 сентября 2019 г. 1:58 Etrenasant Corporation (RNST)

Стоимость охраны

858 Перионеры

- 99

- «Ренасант Банк» с активами в размере 12,9 млрд долларов США — надежный, хорошо управляемый развивающийся региональный банк, предоставляющий возможности для роста и получения дохода.

- Банк быстро вырос за счет выгодных приобретений и имеет франшизу Sun Belt в нескольких штатах.

- Финансовые показатели были превосходными в течение многих лет — высокие показатели ROAA и ROATE, отличное кредитное качество и сильная позиция капитала.

- Текущая оценка является хорошей отправной точкой для роста и получения дохода в течение периода удержания от 3 до 5 в ожидании действия ряда положительных катализаторов.

- Доля неработающих кредитов к общему количеству кредитов увеличилась на 7 базисных пунктов с 0,30% до 0,37%.

- Резерв на потери по ссудам к общей сумме ссуд снизился на 5 базисных пунктов с 0,60% до 0,55%.

- Резерв на потери по просроченным кредитам уменьшился с 202,52% до 149,97%.

- Проверенная временем возможность прибыльного роста за счет приобретений.

- Ориентированная на рост франшиза Sun Belt.

- Потенциал для прибыльного выхода в качестве небольшого приобретения для банка, нуждающегося в масштабировании в Солнечном поясе, или удивительного слияния между городами с конкурирующей BXS.

- Высшее кредитное качество.

- Продемонстрированная способность производить солидную прибыль на активы и материальный капитал.

- Недавний признак желания руководства вознаградить акционеров значительным увеличением дивидендов.

- Цена акций, которая кажется временно сниженной из-за сегодняшней конъюнктуры ставок и является убедительной ценностью по сравнению с прошлыми торговыми уровнями банка, а учреждениям «только» принадлежит около 64% акций.

858. Последователи 9000

- 9

858. Последователи 9000

- 99

Недавно я написал для Seeking Alpha статью под названием «Купите три из четырех банков Миссисипи» — краткий обзор четырех региональных банков со штаб-квартирами в Миссисипи, образующих очень необычное скопление солидных, прибыльных банков в самом бедном штате страны.

Меня заинтриговала как возможность роста и получения дохода, с большим упором на рост, Renasant Corporation с активами в 12,9 миллиардов долларов (NASDAQ: NASDAQ:RNST), поэтому в этой статье я буду углубляться в операционную и финансовую историю банка. , затем сосредоточив внимание на своем кредитном портфеле и качестве активов, прежде чем вернуться к более подробному обзору своей недавней деятельности и закончить примечанием об оценке. Я в шутку называю RNST одним из потрясающих банковских близнецов Тупело Миссисипи, поскольку он делит свой родной город крошечный Тупело, штат Миссисипи, с более крупными 18,9 доллара. BancorpSouth Bank с миллиардными активами (NYSE: BXS) и какой-то парень, который раньше пел песни.

BancorpSouth Bank с миллиардными активами (NYSE: BXS) и какой-то парень, который раньше пел песни.

ИСТОЧНИК: cbsnews.com

Краткая история

Согласно веб-сайту RNST, банк был основан в 1904 году как The Peoples Bank & Trust Company в «пекарне округа Ли». Банк выдержал панику банкиров 1907 года и «праздник Национального банка» 1929 года во время Великой депрессии и к 1973 году постепенно вырос примерно до 73 миллионов долларов в активах.В 90-е годы банк следовал шаблону успешных банков, добавив новых отделений, приобретя более мелкие банки и два страховых агентства, но он все еще оставался небольшим банком, преимущественно северным штатом Миссисипи, когда Э. Робинсон Макгроу стал генеральным директором в 2000 году. В течение следующих 17 лет банк преобразовывался, увеличив активы с 1,2 до 10,2 млрд долларов в основном за счет приобретений. Попутно RNST приобрела новое имя, купив в 2004 году Renasant Bancshares в Мемфисе, штат Теннесси, активы стоимостью 225,0 млн долларов. план реализован, и стратегия приобретения банка продолжилась покупкой в 2018 году BrandBank с активами в размере 2,2 миллиарда долларов, расположенного в Атланте, штат Джорджия.

план реализован, и стратегия приобретения банка продолжилась покупкой в 2018 году BrandBank с активами в размере 2,2 миллиарда долларов, расположенного в Атланте, штат Джорджия.

Сегодня RNST с активами в размере 12,9 миллиардов долларов управляет 199 офисами банковских, страховых и финансовых услуг — около 164 банковских отделений с ограниченным и полным спектром услуг — в пяти штатах; МС, Теннесси, Алабама, Флорида и Джорджия.

Быстрый рост благодаря приобретениям

Очевидно, что приобретения способствовали быстрому росту RNST. Несмотря на некоторые колебания, недавняя история банка в значительной степени связана с хорошо управляемыми консолидациями, которые незначительно повлияли на производительность.

Предметы, отмеченные желтым цветом, работающие сверху вниз, помогут вам следить за моими наблюдениями.

В период с 2017 по 2018 год активы увеличились на 31,5%, в основном благодаря приобретению BrandBank. Насколько эта более крупная сделка увеличила среднегодовой темп роста чистой прибыли, активов, кредитов и т. д. на 20% и более за пять лет? Я решил использовать общие активы в качестве прокси для всех финансовых статей, вычел активы BrandBank на 2,2 миллиарда долларов из общих активов RNST в 2018 году и пересчитал. Пятилетний CAGR совокупных активов упал с заоблачных 22,2% до просто заоблачных 16,6%. Было бы справедливо отметить, что до сих пор рост РНСТ был в большей степени обусловлен совокупной суммой приобретений, чем какой-либо отдельной сделкой.

д. на 20% и более за пять лет? Я решил использовать общие активы в качестве прокси для всех финансовых статей, вычел активы BrandBank на 2,2 миллиарда долларов из общих активов RNST в 2018 году и пересчитал. Пятилетний CAGR совокупных активов упал с заоблачных 22,2% до просто заоблачных 16,6%. Было бы справедливо отметить, что до сих пор рост РНСТ был в большей степени обусловлен совокупной суммой приобретений, чем какой-либо отдельной сделкой.

В 2017 году я заметил «сбой» EPS. Что случилось? Изменение федеральных налогов ударило по банку с эффективной ставкой 42% в 2017 году по сравнению с 33% в 2016 году, и это оказало разводняющее влияние в среднем на 5 миллионов акций, находящихся в обращении. В пресс-релизе за четвертый квартал 2017 г. удалось избежать разводняющего эффекта увеличения доли акций:

Списание чистых отложенных налоговых активов Компании привело к уменьшению чистой прибыли на 14,5 млн долл. США или 0,31 долл. США разводненной прибыли на акцию за 2017 г.

Пятилетний среднегодовой темп роста дивидендов в размере 4,1% довольно вялый. Между 2017 и 2018 годами произошел небольшой «наверстывание», но банк сохраняет консервативный коэффициент выплат. Есть место для роста, но руководство выделяет больше капитала на рост активов, чем на выплаты акционерам.

Чистая процентная маржа банка в размере 4,16% в 2018 году была значительно выше среднего, но маржа выигрывает от учета покупок. Как серийный покупатель, РНСТ помечает приобретенные кредиты на рынке в момент приобретения. Например, при наличии чистого дисконта по ссудному портфелю банк покупает ссуды с первоначальной номинальной стоимостью 100,0 млн долларов на сумму 85,0 млн долларов, сумма ожидаемых денежных потоков, превышающих первоначальные инвестиции в ссуду, представляет собой наращиваемую доходность, которая признается как процентный доход на основе уровня доходности в течение срока действия кредита или, при ускоренной выплате или выплате, немедленно увеличивается в виде процентного дохода. Как это повлияло на чистую процентную маржу РНСТ за 2018 год? Нарастающая доходность в размере 24,3 млн долларов, признанная в 2018 году, добавила 25 базисных пунктов к чистой процентной марже RNST; разница между заявленными 4,16% и скорректированными 3,9%1%. Аналогичные суммы были признаны в 2016 и 2017 годах.

Как это повлияло на чистую процентную маржу РНСТ за 2018 год? Нарастающая доходность в размере 24,3 млн долларов, признанная в 2018 году, добавила 25 базисных пунктов к чистой процентной марже RNST; разница между заявленными 4,16% и скорректированными 3,9%1%. Аналогичные суммы были признаны в 2016 и 2017 годах.

Пожалуйста, не интерпретируйте это как означающее, что RNST полагается на покупку, учитывающую его превосходящую чистую процентную маржу. Скорректированная чистая процентная маржа банка по-прежнему превышает средний показатель. Например, группа банков-аналогов RNST в категории «от 10 до 250 миллиардов долларов» квартального банковского профиля FDIC за 2018 год сообщила о чистой процентной марже 3,82%. В категории, закрытой RNST в 2018 году, «от 1 до 10 миллиардов долларов», средний банк сообщил о чистой процентной марже в размере 3,86%.

Коэффициент эффективности, хотя и колебался в зависимости от приобретений и в целом имел тенденцию к снижению за последние пять лет, в 2018 году был на высоком уровне и составил 63,15%. средний банк сообщил о коэффициенте эффективности 54,33% за 2018 год. В категории «от 1 до 10 миллиардов долларов США» средний банк сообщил о коэффициенте эффективности 58,76%. В защиту RNST, с поправкой на приобретения, она сообщила, что коэффициент эффективности не по GAAP составляет 59.0,22% за 2018 год, но разумный вывод состоит в том, что на кону все еще есть деньги. Я подозреваю, что у банка размером с RNST есть некоторые базовые недостатки, связанные с масштабом, в том, чтобы поддерживать сеть отделений между штатами со всеми последними потребительскими и деловыми прибамбасами.

средний банк сообщил о коэффициенте эффективности 54,33% за 2018 год. В категории «от 1 до 10 миллиардов долларов США» средний банк сообщил о коэффициенте эффективности 58,76%. В защиту RNST, с поправкой на приобретения, она сообщила, что коэффициент эффективности не по GAAP составляет 59.0,22% за 2018 год, но разумный вывод состоит в том, что на кону все еще есть деньги. Я подозреваю, что у банка размером с RNST есть некоторые базовые недостатки, связанные с масштабом, в том, чтобы поддерживать сеть отделений между штатами со всеми последними потребительскими и деловыми прибамбасами.

Качество активов отличное — мы углубимся позже — и неработающие кредиты и активы имеют тенденцию к снижению по мере того, как руководство очищает свои «купленные» кредиты.

Наконец, в правом нижнем углу таблицы выделено интересное взаимодействие капитала и материального капитала. RNST работает с более высокой, чем в среднем, суммой собственного капитала по отношению к своим активам, при этом соотношение собственного капитала к активам в 2018 году составляет 15,32% по сравнению со средним показателем по группе банков-аналогов, равным 12,43%. При прочих равных условиях снижение левериджа имеет тенденцию снижать рентабельность собственного капитала банка: 8,64% по сравнению со средним показателем по группе аналогов в 11,71% за 2018 год. Более высокий относительный собственный капитал RNST компенсирует более высокий, чем в среднем, уровень нематериальных активов, которые он имеет на своем балансе. В конце 2018 года нематериальные активы составляли 9 долларов США.77,8 млн или около 47,8% капитала — более чем в два раза больше, чем нематериальные активы в процентном отношении к капиталу, принадлежащему в среднем аналогичной группе RNST. Я считаю прибыль банка на материальный капитал (чистая прибыль / собственный капитал за вычетом нематериальных активов) как лучший показатель его истинной прибыли акционерам, и здесь, с в целом солидными двузначными показателями на протяжении многих лет и отметкой 15,98% в 2018 году, RNST сияет.

При прочих равных условиях снижение левериджа имеет тенденцию снижать рентабельность собственного капитала банка: 8,64% по сравнению со средним показателем по группе аналогов в 11,71% за 2018 год. Более высокий относительный собственный капитал RNST компенсирует более высокий, чем в среднем, уровень нематериальных активов, которые он имеет на своем балансе. В конце 2018 года нематериальные активы составляли 9 долларов США.77,8 млн или около 47,8% капитала — более чем в два раза больше, чем нематериальные активы в процентном отношении к капиталу, принадлежащему в среднем аналогичной группе RNST. Я считаю прибыль банка на материальный капитал (чистая прибыль / собственный капитал за вычетом нематериальных активов) как лучший показатель его истинной прибыли акционерам, и здесь, с в целом солидными двузначными показателями на протяжении многих лет и отметкой 15,98% в 2018 году, RNST сияет.

Теперь сфокусируем внимание на более детальном рассмотрении кредитного портфеля РНСТ.

Кредитный портфель

Вот как выглядел кредитный портфель RNST (за вычетом незаработанного дохода и без учета кредитов, предназначенных для продажи) по состоянию на 30 июня 2019 г. и 31 декабря 2018 г.

и 31 декабря 2018 г.

RNST типичен для большинства местных банков такого размера, которые я рассматривал; это тонко замаскированная ссудо-сберегательная компания примерно 1985 года. Это кредитор недвижимости; кредиты на недвижимость составили почти 84% кредитного портфеля во 2 квартале 2019 года. Я не думаю, что это обязательно плохо, но это своего рода концентрация — и, как правило, более рискованные кредиты на коммерческую недвижимость — например, офисные здания, торговые центры, жилые комплексы и т. д. — составляли более 44% кредитного портфеля. Например, 48,5% резерва на возможные потери по ссудам приходится на ссуды под коммерческую недвижимость.

Кредитный портфель за последние шесть месяцев сократился; ненамного, всего на 28,5 млн долларов или снижение на 0,31%, но все же снижение. Почему? «Купленный» кредитный портфель, кредиты, полученные в результате приобретения банков, сократился на 343,1 млн долларов США, или на 12,7%, со 2 квартала 2018 года по 2 квартал 2019 года. Более крупный портфель собственных кредитов увеличился на 314,6 млн долларов США или 4,9% за тот же период. Приглашали ли некоторых заемщиков из банка? Что ж, самый большой отдельный компонент снижения выкупленных кредитов, составляющий 42,7% от общего числа, был, как вы уже догадались, $146,6 млн в виде ипотечных кредитов на коммерческую недвижимость. Я подозреваю, что к «приобретенному» портфелю применяется непрерывный процесс собственного управления рисками RNST.

Более крупный портфель собственных кредитов увеличился на 314,6 млн долларов США или 4,9% за тот же период. Приглашали ли некоторых заемщиков из банка? Что ж, самый большой отдельный компонент снижения выкупленных кредитов, составляющий 42,7% от общего числа, был, как вы уже догадались, $146,6 млн в виде ипотечных кредитов на коммерческую недвижимость. Я подозреваю, что к «приобретенному» портфелю применяется непрерывный процесс собственного управления рисками RNST.

Кредиты на строительство недвижимости выросли на 40,8 млн долл. США, или на 5,5%: сокращение «покупных» кредитов на 39,7 млн долл. США было перекрыто 80,6 млн долл. США новых кредитов. Добавление кредитов на строительство означает добавление кредитов с относительно более высоким риском, большими спредами и меньшей продолжительностью. Это «конец цикла» для этого типа роста кредита? Я не могу ответить на этот вопрос с какой-либо степенью уверенности, но при 8,63% портфеля это рассматривается.

Последнее интересное замечание заключается в том, что руководство активно стремится к органическому росту кредитного портфеля. В конце 2 кв. 2019 г., различные ценные бумаги, преимущественно поддерживаемые государством, составляли около 1,3 миллиарда долларов или 9,2% активов. Можно предположить, что руководство хотело бы, чтобы эти ценные бумаги были заменены кредитами с более высокой доходностью. Во 2 квартале 2019 г. налогооблагаемые ценные бумаги, составляющие около 88% от общего объема ценных бумаг, приносили доходность около 2,85% по сравнению с 5,44% кредитного портфеля (за исключением кредитов, предназначенных для продажи). Согласно пресс-релизу за 2 квартал 2019 г. от 22 июля 2019 г.:

В конце 2 кв. 2019 г., различные ценные бумаги, преимущественно поддерживаемые государством, составляли около 1,3 миллиарда долларов или 9,2% активов. Можно предположить, что руководство хотело бы, чтобы эти ценные бумаги были заменены кредитами с более высокой доходностью. Во 2 квартале 2019 г. налогооблагаемые ценные бумаги, составляющие около 88% от общего объема ценных бумаг, приносили доходность около 2,85% по сравнению с 5,44% кредитного портфеля (за исключением кредитов, предназначенных для продажи). Согласно пресс-релизу за 2 квартал 2019 г. от 22 июля 2019 г.:

В дополнение к потрясающим талантам, которые уже составляют нашу команду, в течение квартала мы вложили значительные средства в производственные кадры, что усилило наши долгосрочные цели роста, » прокомментировал К. Митчелл Уэйкастер, президент и главный исполнительный директор Renasant. «Хотя это найм немедленно повлияло на наши расходы, мы ожидаем, что наши новые партнеры по команде создадут кредитные портфели в течение следующих 9 лет.

до 12 месяцев и обеспечить дополнительный рост кредита в 2020 году и далее, что значительно повысит рост нашей выручки и прибыльности.

до 12 месяцев и обеспечить дополнительный рост кредита в 2020 году и далее, что значительно повысит рост нашей выручки и прибыльности.Перевод: «Нам пришлось нанять кучу людей, чтобы увеличить рост нашего кредитного портфеля».

Качество активов

Остается открытым вопрос, стоит ли инвестировать в банк с крупным кредитным портфелем недвижимости, сосредоточенным в Солнечном поясе, когда СМИ болтают о следующей рецессии. Однако в случае RNST есть смягчающий фактор — более высокое качество активов. Прошу прощения за сложность этой таблицы, но эта картинка стоит тысячи слов.

Для накопительного банка такого размера RNST обладает первоклассным качеством активов. Я мог бы остановиться на этом, но вместо этого выделю несколько показателей, которые «ухудшились» с 1 квартала 2018 года по 2 квартал 2019 года:

За исключением «приобретенных активов», параллельно происходили изменения в качестве собственных активов банка. Можно утверждать, что имело место незначительное увеличение неработающих кредитов и одновременное снижение покрытия резервами, но, учитывая активы банка в целом, не было ни значительного процентного увеличения, ни сокращения, ни всплесков, ни очевидных негативных тенденций в неработающих кредитах. и/или активы, связанные с развитием проблем с качеством активов. Мы также должны учитывать очень низкий базовый уровень, установленный банком с точки зрения коэффициентов кредитного качества. Чтобы представить качество активов RNST в контексте, учтите, что, согласно квартальному банковскому профилю FDIC от 30 июня 2019 г., коммерческие банки, застрахованные FDIC, в совокупности сообщили о проблемных кредитах, равных 0,93% от общего объема кредитов, и неработающих активах, равных 0,54% активов. RNST предстоит пройти долгий путь, прежде чем мы должны будем беспокоиться о качестве активов.

RNST предстоит пройти долгий путь, прежде чем мы должны будем беспокоиться о качестве активов.

Теперь посмотрим, нет ли в недавних доходах банка тревожных сигналов.

С начала 2 кв. 2019 г. по сравнению с 2 кв. 2018 г.

Любое сравнение результатов RNST за 2 кв. 2019 г. и 2 кв. Как отмечается в 30 июня 2019 г. 10 квартал :

Компания завершила приобретение Brand Group Holdings, Inc. («Бренд») 1 сентября 2018 г. Финансовое состояние и результаты деятельности приобретенного учреждения включены в финансовое состояние Компании. и результаты деятельности на дату приобретения.

В результате сравнения с начала года включают прирост эффективности за счет консолидации доходных активов, процентных обязательств и т. д. приобретения BrandBank с активами в размере 2,2 млрд долларов США в 2019 году.цифры, но не цифры 2018 года; не требовалось пересчитывать финансовую отчетность, чтобы поставить два шестимесячных периода в сопоставимую основу. Таким образом, столбец YTD за 2 квартал 2019 г. в таблице ниже включает органический рост RNST, произошедший в первые шесть месяцев 2019 г., плюс импульс от сделки с BrandBank.

Таким образом, столбец YTD за 2 квартал 2019 г. в таблице ниже включает органический рост RNST, произошедший в первые шесть месяцев 2019 г., плюс импульс от сделки с BrandBank.

Обратите внимание, что чистый процентный доход рос быстрее, чем непроцентные расходы, что всегда является хорошим знаком для любого банка. Чистая процентная маржа увеличилась примерно на 15 базисных пунктов за счет увеличения доходности по кредиту с начала года, 2 квартал 2019 г., но также получили те же 15 базисных пунктов выгоды в предыдущем периоде. Тем не менее, чистая процентная маржа за 2019 год относится к процентным активам и процентным обязательствам еще примерно на 2 миллиарда долларов, что способствовало увеличению чистого процентного дохода на 44,3 миллиона долларов, или на 24,4%.

Увеличение доходов от ипотечных банковских операций на 3,2 млн долларов или 13,5% стало неожиданностью, поскольку каждый региональный банк, которым я владею, сообщил о снижении доходов от ипотечных банковских операций с начала года во втором квартале 2019 года по сравнению с предыдущим периодом. Это увеличение произошло в результате увеличения количества выданных ипотечных кредитов на 100,3 млн долларов (почти все они были проданы в течение 30 дней) из-за увеличения количества производителей и расширения географического присутствия. Увеличение числа исходов привело к увеличению прибыли от продаж и комиссионных сборов. Первоначально я подозревал взносы от ипотечного подразделения BrandBank, но RNST «продало» Brand Mortgage Group, LLC 31 октября 2018 года9.0009

Это увеличение произошло в результате увеличения количества выданных ипотечных кредитов на 100,3 млн долларов (почти все они были проданы в течение 30 дней) из-за увеличения количества производителей и расширения географического присутствия. Увеличение числа исходов привело к увеличению прибыли от продаж и комиссионных сборов. Первоначально я подозревал взносы от ипотечного подразделения BrandBank, но RNST «продало» Brand Mortgage Group, LLC 31 октября 2018 года9.0009

Как я упоминал выше, руководство считало рост непроцентных расходов ниже роста чистого процентного дохода. В совокупности чистый процентный доход за второй квартал 2019 года (до резерва) плюс непроцентный доход увеличился на 52,6 млн долларов США, или на 21,0%, по сравнению с ростом непроцентных расходов на 25,2 млн долларов США или на 16,0% — банковская нирвана!

Увеличение чистой прибыли на 30,1% по сравнению с предыдущим периодом выглядит довольно спортивным, даже с учетом повышения от сделки с BrandBank, которая, исходя из сравнения периода с начала года, выглядит так, как будто она была реализована довольно хорошо. Рост прибыли на акцию был более сдержанным, но все еще очень сильным на уровне 0,14 доллара на разводненную акцию или 90,9% в период, когда многие региональные банки сообщали о снижении прибыли на акцию. Даже дивиденды выросли на 0,04 доллара на акцию, или на 10,3%. Акционеры должны были быть очень довольны прибылью за второй квартал 2019 года с начала года, и после объявления от 22 июля 2019 года акции действительно немного подорожали, но затем в течение следующих двух месяцев откатились назад!

Рост прибыли на акцию был более сдержанным, но все еще очень сильным на уровне 0,14 доллара на разводненную акцию или 90,9% в период, когда многие региональные банки сообщали о снижении прибыли на акцию. Даже дивиденды выросли на 0,04 доллара на акцию, или на 10,3%. Акционеры должны были быть очень довольны прибылью за второй квартал 2019 года с начала года, и после объявления от 22 июля 2019 года акции действительно немного подорожали, но затем в течение следующих двух месяцев откатились назад!

Вывод: прямо сейчас Ренасант!

Откат — это то, что цена акций RNST делала в течение достаточно долгого времени, отставая от ETF KBW Regional Bank (NASDAQ: KBWR) для всех стандартных периодов графика до 10 лет, где она, наконец, превосходит. И это диаграмма, которую я включаю ниже!

Данные YCharts

Но цена не является ценностью, и RNST выглядит как разумное ценностное предложение по крайней мере по двум основным показателям.

Данные YChartsДанные YCharts

Как видно из двух вышеприведенных графиков, RNST торгуется почти на 5-летних минимумах по P/E, балансовой цене и цене материальных активов.

Почему такая низкая текущая оценка очень хорошего, растущего банка? Что ж, почти все банковские оценки сейчас низкие, в основном из-за опасений по поводу продолжающегося сокращения маржи в сегодняшней нестабильной среде с низкими процентными ставками.

Если вы хотите приобрести один банк, я бы не рекомендовал RNST; Вы должны купить один из основных. Однако если вы, как и я, владеете несколькими банками; Крупный или два, три или четыре региональных и, возможно, несколько небольших банков, RNST — отличный выбор в качестве развивающейся региональной возможности для роста и получения дохода. Трудно не любить этот банк, и я нашел очень немногое для критики. Список плюсов длинный:

Я не ожидаю, что эти акции вырастут в течение следующих 6-12 месяцев, так что не беспокойтесь, если какое-то время ничего особенного не произойдет, вы покупаете при хорошей точке входа в 34-35 долларов за акцию. солидный, хорошо управляемый банк, который можно будет удерживать в течение следующих 3-5 лет, ожидая любого из ряда положительных катализаторов для повышения акционерной стоимости. Сейчас Ренасант!

Эта статья была написана пользователем

Herding Value

858 Последователи

Бывший руководитель корпорации.

Раскрытие информации: У меня/нас нет позиций по упомянутым акциям, но я могу открыть длинную позицию в RNST в течение следующих 72 часов. Я написал эту статью сам, и она выражает мое собственное мнение. Я не получаю за это компенсацию (кроме Seeking Alpha). У меня нет деловых отношений ни с одной компанией, акции которой упоминаются в этой статье.

Комментарий

Рекомендуется для вас

Чтобы этого не произошло в будущем, включите Javascript и файлы cookie в своем браузере.

Это часто случается с вами? Пожалуйста, сообщите об этом на нашем форуме обратной связи.

Если у вас включен блокировщик рекламы, вам может быть заблокировано продолжение. Пожалуйста, отключите блокировщик рекламы и обновите страницу.

Ренасант Банк | Онлайн-банкинг

Онлайн-банкинг от Ренасант Банка позволяет вам полностью контролировать свои финансы, не выходя из офиса или дома, 24/7. Онлайн-банкинг доступен для физических лиц, которые после открытия своих банковских счетов зарегистрировались в услуге онлайн-банкинга. В приведенном ниже руководстве показаны шаги, которые клиенты Ренасант Банка выполняют для входа в систему, сброса забытого пароля и регистрации в онлайн-банкинге.

Онлайн-банкинг доступен для физических лиц, которые после открытия своих банковских счетов зарегистрировались в услуге онлайн-банкинга. В приведенном ниже руководстве показаны шаги, которые клиенты Ренасант Банка выполняют для входа в систему, сброса забытого пароля и регистрации в онлайн-банкинге.

КАК ВОЙТИ

Вот шаги входа, если у вас уже есть готовые учетные данные для онлайн-банкинга.

Шаг 1- Сначала зайдите на сайт Ренасант Банка по этой ссылке https://www.renasantbank.com/

Шаг 2- На главной странице нажмите показанную кнопку «Войти» вверху справа -боковой угол для входа в систему

Шаг 3- В разделе Интернет-банк нажмите на ссылку Личный кабинет , показанную ниже

Шаг 4 — Введите свой идентификатор пользователя в выделенное поле и нажмите «Продолжить». Выберите способ получения одноразового кода безопасности, затем нажмите «Продолжить».

Введите код безопасности, полученный от банка, чтобы перейти на страницу ввода пароля.