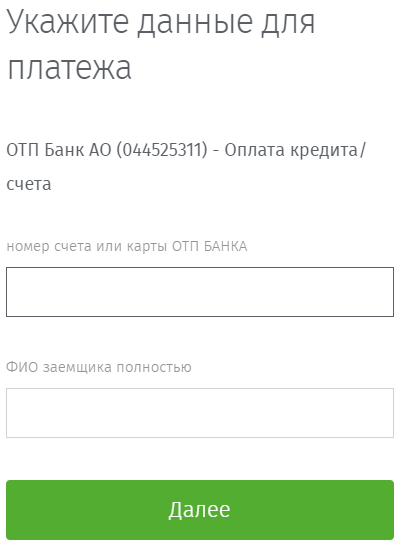

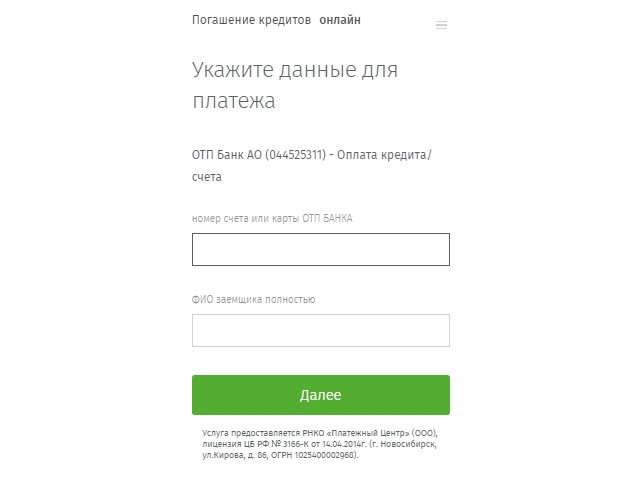

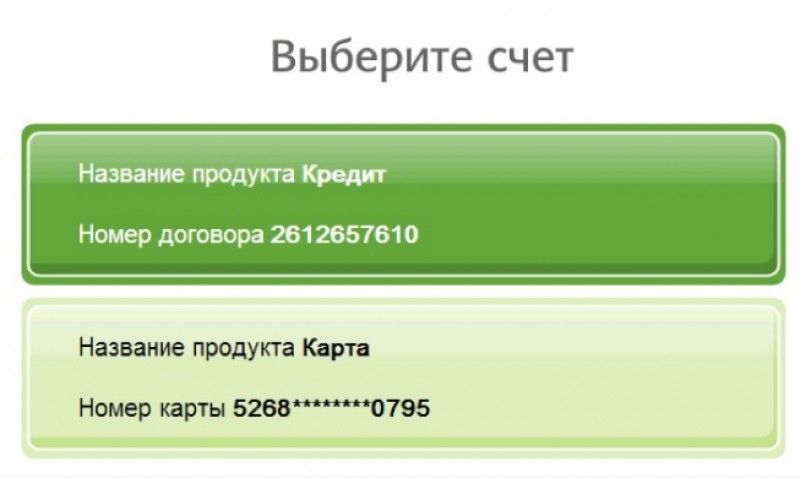

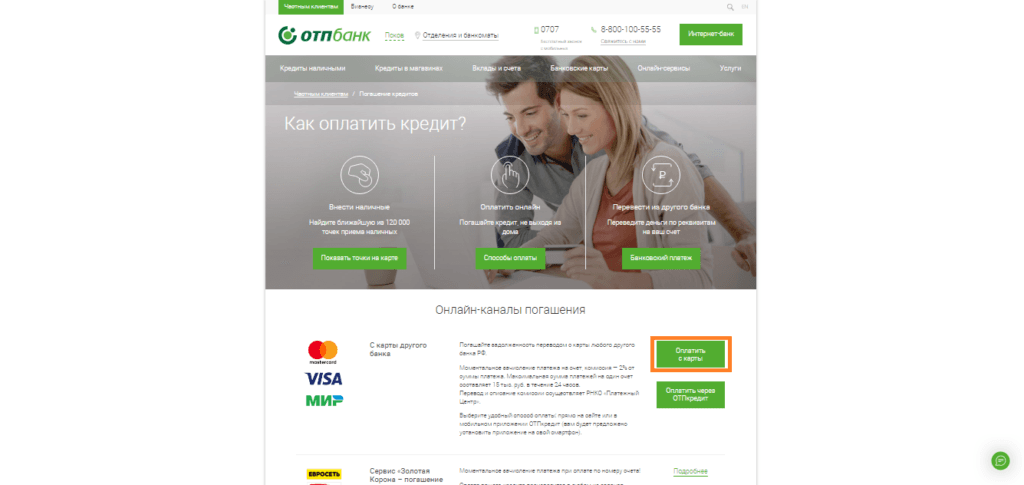

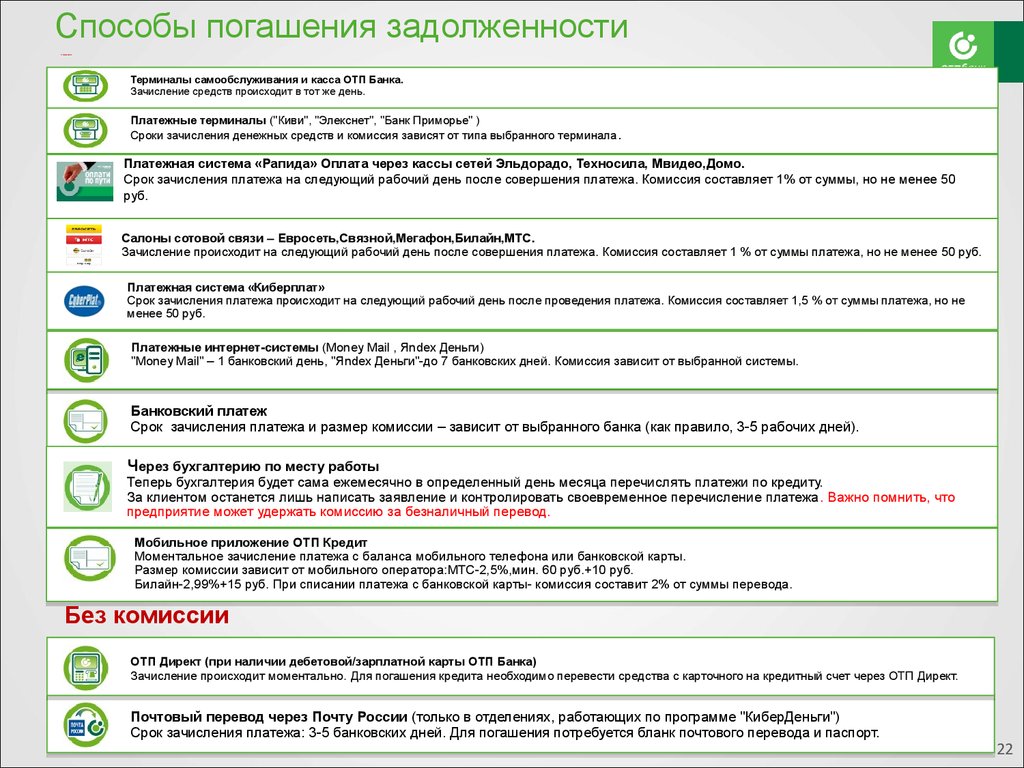

Оплатить отп кредит с карты: Оплатить кредит ОТП БАНК онлайн с карты – Погашение кредита Золотая Корона

Содержание

6 способов погасить задолженность по кредитной карте

Избавиться от долга по кредитной карте может быть сложно, но это определенно возможно.

Многие американцы борются с долгами по кредитным картам. Согласно отчету Федерального резервного банка Нью-Йорка, остатки на кредитных картах во втором квартале 2022 года были на семь процентов выше, чем во втором квартале 2021 года.

Учитывая инфляцию и рост процентных ставок, эти остатки, вероятно, продолжат расти, и их хранение станет все более дорогим. В связи с неоднократным повышением процентных ставок Федеральной резервной системой в этом году — совсем недавно 2 ноября было объявлено о еще одном повышении на 75 базисных пунктов — средний годовой доход по кредитной карте теперь превышает 18 процентов и продолжает расти.

Если не считать непредвиденных обстоятельств, нет быстрого решения, как расплатиться с долгами, несмотря на то, во что вас могут убедить адвокаты или рекламные ролики. Тем не менее, комбинация умных денежных движений может уменьшить ваш долг, снизить годовую процентную ставку по кредитной карте и поставить вас на правильный путь к жизни без долгов.

Вот семь способов разумного погашения задолженности по кредитной карте.

1. Лавинный метод

Если вы хотите как можно быстрее выбраться из долгов, перечислите свои долги от самой высокой процентной ставки до самой низкой. Делайте минимальный ежемесячный платеж по каждому из них, но тратьте все свои дополнительные деньги на долг с самыми высокими процентами. Иногда этот способ погашения долга называют «лавинным».

Эта стратегия хороша для экономии денег, поскольку в целом вы платите наименьшую сумму процентов по сравнению с другими стратегиями, — говорит Дж. Деннис Мансиас, бывший финансовый консультант Symmetry Financial Solutions в Сан-Антонио.

Если у вас есть, скажем, 600 долларов в месяц, которые вы можете выделить на погашение долга, вы должны использовать большую часть этих средств для погашения в первую очередь долга с самой высокой процентной ставкой. Как только этот долг будет погашен, вы можете сосредоточить эти средства на следующем долге с самой высокой процентной ставкой и ликвидировать его быстрее, поскольку у вас не будет столько процентов для погашения.

«Ключом к этой стратегии является поддержание платежа по долгу в размере 600 долларов в месяц», — говорит Мансиас. «Поэтому, как только одна карта погашена, вы не отменяете этот платеж, а вместо этого переносите его на следующую карту, чтобы ускорить выплату».

Выплата самого дорогого остатка в первую очередь может быть самым дешевым способом избавиться от долгов, но если вы в конечном итоге не будете придерживаться этого метода, он не сэкономит ваши деньги.

- Для кого подходит эта стратегия : Для тех, кто мотивирован сбережениями на процентах

2. Метод снежного кома

С помощью метода снежного кома вы погашаете свои долги от наименьшего к наибольшему. Выплата долга в кратчайшие сроки является хорошим мотиватором, который может помочь вам не сбиться с пути.

Как и в случае с «лавинным» методом, вы вносите минимальный ежемесячный платеж по каждому долгу, а затем полностью выкладываетесь по тому, на погашении которого сосредоточились. Как только вы полностью погасите его, вы вложите деньги, которые вы выделяли ему, в счет следующего по величине долга в вашем списке.

Как только вы полностью погасите его, вы вложите деньги, которые вы выделяли ему, в счет следующего по величине долга в вашем списке.

- Для кого подходит эта стратегия : Те, кто мотивирован небольшими успехами

3. Рассмотрите возможность перевода остатка на кредитную карту

Если у вас хорошая кредитная история, несмотря на ваш долг — что возможно, если вы своевременно вносите минимальные ежемесячные платежи и поддерживаете низкий коэффициент использования кредита — вы можете претендовать на предложение перевода баланса 0 процентов годовых с помощью кредитной карты перевода баланса.

Это вводное предложение с нулевой процентной ставкой может длиться от 12 до 21 месяца и позволит вам перевести остатки с более высокой процентной ставкой на новую карту. Вы сэкономите на процентах в течение периода 0 процентов, что упростит и ускорит выход из долга с высокой процентной ставкой.

«Вы всегда должны обращать внимание на процентную ставку после окончания рекламного периода», — говорит Джастин Зейдман, помощник вице-президента по открытым банковским операциям Федерального кредитного союза ВМС. Подумайте, сколько времени потребуется, чтобы погасить задолженность по кредитной карте по сравнению с рекламным периодом, чтобы вы не застряли с более высокой процентной ставкой после окончания периода нулевой процентной ставки.

Подумайте, сколько времени потребуется, чтобы погасить задолженность по кредитной карте по сравнению с рекламным периодом, чтобы вы не застряли с более высокой процентной ставкой после окончания периода нулевой процентной ставки.

- Для кого подходит эта стратегия : Для тех, кто умеет отслеживать платежи по кредитным картам

4. Держите свои расходы под контролем

Иногда люди влезают в долги по кредитной карте из-за непредвиденных медицинских расходов или неотложных расходов. В других случаях источником долга является хронический перерасход, что часто означает, что вы тратите больше, чем откладываете, или больше, чем имеете на своем счету. Чтобы получить полное представление о том, сколько вы тратите, составление разумного бюджета — это следующий лучший шаг к облегчению этого долга.

Мэтт Келли, владелец Momentum: Personal Finance Coaching в Дуранго, штат Колорадо, рекомендует, чтобы ваш бюджет учитывал следующее:

- Предметы первой необходимости: аренда/ипотека, коммунальные услуги, продукты и бензин

- Обязательства: минимальные платежи по кредитным картам и прочая задолженность

- Приятно иметь: рестораны, кофе и развлечения

- Нерегулярные периодические расходы: страхование, ремонт автомобиля, шины, стрижка, витамины, туалетные принадлежности, ветеринарные счета, праздничные подарки, путешествия, свадьбы и подарки

Это последняя категория, которая часто сбивает людей с толку и становится источником задолженности по кредитной карте, говорит Келли. «Эти небольшие и не очень мелкие расходы идут на карту, и их трудно погасить».

«Эти небольшие и не очень мелкие расходы идут на карту, и их трудно погасить».

После того, как вы записали свои расходы на бумаге или занесли их в электронную таблицу, просмотрите каждый пункт и найдите способы ежемесячно высвобождать достаточно денег, чтобы погасить все свои долги за 12–18 месяцев, — говорит он.

- Кому подходит эта стратегия : Всем, у кого нет достаточного бюджета

5. Увеличьте свой резервный фонд

Если вы один из многих американцев, у которых нет значительных сбережений, чрезмерное использование кредитных карт — это ловушка, в которую легко попасть, особенно если невозможно одолжить у друзей или семьи или сократить расходы. на траты.

«Вы должны сначала накопить свои сбережения, прежде чем концентрироваться на долгах», — говорит Стив Репак, сертифицированный специалист по финансовому планированию и автор «6 Week Money Challenge».

Он предлагает увеличить ваши краткосрочные сбережения как минимум до 500 долларов, делая только минимальные платежи по вашим существующим кредитным картам, прежде чем вы начнете концентрироваться на своих долгах. Таким образом, вы можете использовать свои сбережения вместо того, чтобы проводить пальцем по кредитной карте, если у вас есть непредвиденные расходы.

Таким образом, вы можете использовать свои сбережения вместо того, чтобы проводить пальцем по кредитной карте, если у вас есть непредвиденные расходы.

«Потребителям, у которых есть долги, а их доход недостаточен для того, чтобы что-то откладывать, они должны либо сократить расходы, либо увеличить свои доходы, и в лучшем случае будет (будет) делать и то, и другое», — говорит Репак. «Пополнение ваших расходов на проживание с помощью кредитных карт не может быть решением».

- Для кого подходит эта стратегия : Любой, у кого нет значительного резервного фонда

6. Переключитесь на наличные

Если ваша главная цель — погасить задолженность по кредитной карте, последнее, что вам нужно сделать, — это добавить к этому долгу, продолжая взимать свои расходы.

«Бросьте пользоваться кредитными картами», — говорит Репак. «Это кажется пустяком, но иногда легче сказать, чем сделать».

Оплата наличными не только предотвращает накопление больших долгов, но также может помочь вам тратить меньше в целом благодаря психологическому акту передачи физических счетов. Это также требует от вас планирования заранее и делает определенные покупки неудобными, поэтому у вас меньше шансов их совершить.

Это также требует от вас планирования заранее и делает определенные покупки неудобными, поэтому у вас меньше шансов их совершить.

- Для кого подходит эта стратегия : Любой, кто ищет способы ограничить использование своей кредитной карты

7. Консолидация долга

Консолидация долга может быть полезным способом объединения нескольких строк долга по кредитной карте с высокими процентами по кредиту с одним фиксированным ежемесячным платежом. Вы можете консолидировать свои долги, инициировав перевод баланса (как упоминалось ранее). Но вы также можете рассмотреть возможность получения кредита на консолидацию долга или даже кредита под залог собственного дома.

Консолидация долга может упростить и удешевить погашение вашего долга, но только если процентная ставка кредита консолидации долга ниже, чем процентная ставка по вашей кредитной карте. Используйте калькулятор консолидации долга Bankrate, чтобы узнать, сколько денег вы могли бы сэкономить на процентах.

Ссуды на консолидацию долга также имеют привилегию: если вы будете вносить ежемесячные платежи в полном объеме и вовремя, ваша кредитная история может увидеть положительное влияние. Лучшие кредиты на консолидацию долга, как правило, имеют более низкие процентные ставки, чем кредитные карты, поэтому, если вы соответствуете требованиям, вы можете сэкономить деньги на своем долге по кредитной карте.

- Для кого подходит эта стратегия : Кто-то, у кого слишком много счетов кредитных карт, кому трудно оставаться в курсе платежей

Практический результат

Задолженность по кредитной карте может быть проблемой и казаться непреодолимой. Но, вооружившись необходимой информацией, чтобы приблизиться к нему, вы можете начать избавляться от своего долга. Есть много подходов, которые вы можете использовать. Выберите стратегии, которые лучше всего подходят для вашей ситуации.

Инструменты и ресурсы Bankrate для управления задолженностью помогут вам начать работу и проведут вас через процесс погашения долга по кредитной карте, чтобы вы могли улучшить свой кредитный рейтинг.

6 способов погасить задолженность по кредитной карте

Избавиться от долга по кредитной карте может быть сложно, но это определенно возможно.

Многие американцы борются с долгами по кредитным картам. Согласно отчету Федерального резервного банка Нью-Йорка, остатки на кредитных картах во втором квартале 2022 года были на семь процентов выше, чем во втором квартале 2021 года.

Учитывая инфляцию и рост процентных ставок, эти остатки, вероятно, продолжат расти, и их хранение станет все более дорогим. В связи с неоднократным повышением процентных ставок Федеральной резервной системой в этом году — совсем недавно 2 ноября было объявлено о еще одном повышении на 75 базисных пунктов — средний годовой доход по кредитной карте теперь превышает 18 процентов и продолжает расти.

Если не считать непредвиденных обстоятельств, нет быстрого решения, как расплатиться с долгами, несмотря на то, во что вас могут убедить адвокаты или рекламные ролики. Тем не менее, комбинация умных денежных движений может уменьшить ваш долг, снизить годовую процентную ставку по кредитной карте и поставить вас на правильный путь к жизни без долгов.

Вот семь способов разумного погашения задолженности по кредитной карте.

1. Лавинный метод

Если вы хотите как можно быстрее выбраться из долгов, перечислите свои долги от самой высокой процентной ставки до самой низкой. Делайте минимальный ежемесячный платеж по каждому из них, но тратьте все свои дополнительные деньги на долг с самыми высокими процентами. Иногда этот способ погашения долга называют «лавинным».

Эта стратегия хороша для экономии денег, поскольку в целом вы платите наименьшую сумму процентов по сравнению с другими стратегиями, — говорит Дж. Деннис Мансиас, бывший финансовый консультант Symmetry Financial Solutions в Сан-Антонио.

Если у вас есть, скажем, 600 долларов в месяц, которые вы можете выделить на погашение долга, вы должны использовать большую часть этих средств для погашения в первую очередь долга с самой высокой процентной ставкой. Как только этот долг будет погашен, вы можете сосредоточить эти средства на следующем долге с самой высокой процентной ставкой и ликвидировать его быстрее, поскольку у вас не будет столько процентов для погашения.

«Ключом к этой стратегии является поддержание платежа по долгу в размере 600 долларов в месяц», — говорит Мансиас. «Поэтому, как только одна карта погашена, вы не отменяете этот платеж, а вместо этого переносите его на следующую карту, чтобы ускорить выплату».

Выплата самого дорогого остатка в первую очередь может быть самым дешевым способом избавиться от долгов, но если вы в конечном итоге не будете придерживаться этого метода, он не сэкономит ваши деньги.

- Для кого подходит эта стратегия : Для тех, кто мотивирован сбережениями на процентах

2. Метод снежного кома

С помощью метода снежного кома вы погашаете свои долги от наименьшего к наибольшему. Выплата долга в кратчайшие сроки является хорошим мотиватором, который может помочь вам не сбиться с пути.

Как и в случае с «лавинным» методом, вы вносите минимальный ежемесячный платеж по каждому долгу, а затем полностью выкладываетесь по тому, на погашении которого сосредоточились. Как только вы полностью погасите его, вы вложите деньги, которые вы выделяли ему, в счет следующего по величине долга в вашем списке.

Как только вы полностью погасите его, вы вложите деньги, которые вы выделяли ему, в счет следующего по величине долга в вашем списке.

- Для кого подходит эта стратегия : Те, кто мотивирован небольшими успехами

3. Рассмотрите возможность перевода остатка на кредитную карту

Если у вас хорошая кредитная история, несмотря на ваш долг — что возможно, если вы своевременно вносите минимальные ежемесячные платежи и поддерживаете низкий коэффициент использования кредита — вы можете претендовать на предложение перевода баланса 0 процентов годовых с помощью кредитной карты перевода баланса.

Это вводное предложение с нулевой процентной ставкой может длиться от 12 до 21 месяца и позволит вам перевести остатки с более высокой процентной ставкой на новую карту. Вы сэкономите на процентах в течение периода 0 процентов, что упростит и ускорит выход из долга с высокой процентной ставкой.

«Вы всегда должны обращать внимание на процентную ставку после окончания рекламного периода», — говорит Джастин Зейдман, помощник вице-президента по открытым банковским операциям Федерального кредитного союза ВМС. Подумайте, сколько времени потребуется, чтобы погасить задолженность по кредитной карте по сравнению с рекламным периодом, чтобы вы не застряли с более высокой процентной ставкой после окончания периода нулевой процентной ставки.

Подумайте, сколько времени потребуется, чтобы погасить задолженность по кредитной карте по сравнению с рекламным периодом, чтобы вы не застряли с более высокой процентной ставкой после окончания периода нулевой процентной ставки.

- Для кого подходит эта стратегия : Для тех, кто умеет отслеживать платежи по кредитным картам

4. Держите свои расходы под контролем

Иногда люди влезают в долги по кредитной карте из-за непредвиденных медицинских расходов или неотложных расходов. В других случаях источником долга является хронический перерасход, что часто означает, что вы тратите больше, чем откладываете, или больше, чем имеете на своем счету. Чтобы получить полное представление о том, сколько вы тратите, составление разумного бюджета — это следующий лучший шаг к облегчению этого долга.

Мэтт Келли, владелец Momentum: Personal Finance Coaching в Дуранго, штат Колорадо, рекомендует, чтобы ваш бюджет учитывал следующее:

- Предметы первой необходимости: аренда/ипотека, коммунальные услуги, продукты и бензин

- Обязательства: минимальные платежи по кредитным картам и прочая задолженность

- Приятно иметь: рестораны, кофе и развлечения

- Нерегулярные периодические расходы: страхование, ремонт автомобиля, шины, стрижка, витамины, туалетные принадлежности, ветеринарные счета, праздничные подарки, путешествия, свадьбы и подарки

Это последняя категория, которая часто сбивает людей с толку и становится источником задолженности по кредитной карте, говорит Келли. «Эти небольшие и не очень мелкие расходы идут на карту, и их трудно погасить».

«Эти небольшие и не очень мелкие расходы идут на карту, и их трудно погасить».

После того, как вы записали свои расходы на бумаге или занесли их в электронную таблицу, просмотрите каждый пункт и найдите способы ежемесячно высвобождать достаточно денег, чтобы погасить все свои долги за 12–18 месяцев, — говорит он.

- Кому подходит эта стратегия : Всем, у кого нет достаточного бюджета

5. Увеличьте свой резервный фонд

Если вы один из многих американцев, у которых нет значительных сбережений, чрезмерное использование кредитных карт — это ловушка, в которую легко попасть, особенно если невозможно одолжить у друзей или семьи или сократить расходы. на траты.

«Вы должны сначала накопить свои сбережения, прежде чем концентрироваться на долгах», — говорит Стив Репак, сертифицированный специалист по финансовому планированию и автор «6 Week Money Challenge».

Он предлагает увеличить ваши краткосрочные сбережения как минимум до 500 долларов, делая только минимальные платежи по вашим существующим кредитным картам, прежде чем вы начнете концентрироваться на своих долгах. Таким образом, вы можете использовать свои сбережения вместо того, чтобы проводить пальцем по кредитной карте, если у вас есть непредвиденные расходы.

Таким образом, вы можете использовать свои сбережения вместо того, чтобы проводить пальцем по кредитной карте, если у вас есть непредвиденные расходы.

«Потребителям, у которых есть долги, а их доход недостаточен для того, чтобы что-то откладывать, они должны либо сократить расходы, либо увеличить свои доходы, и в лучшем случае будет (будет) делать и то, и другое», — говорит Репак. «Пополнение ваших расходов на проживание с помощью кредитных карт не может быть решением».

- Для кого подходит эта стратегия : Любой, у кого нет значительного резервного фонда

6. Переключитесь на наличные

Если ваша главная цель — погасить задолженность по кредитной карте, последнее, что вам нужно сделать, — это добавить к этому долгу, продолжая взимать свои расходы.

«Бросьте пользоваться кредитными картами», — говорит Репак. «Это кажется пустяком, но иногда легче сказать, чем сделать».

Оплата наличными не только предотвращает накопление больших долгов, но также может помочь вам тратить меньше в целом благодаря психологическому акту передачи физических счетов. Это также требует от вас планирования заранее и делает определенные покупки неудобными, поэтому у вас меньше шансов их совершить.

Это также требует от вас планирования заранее и делает определенные покупки неудобными, поэтому у вас меньше шансов их совершить.

- Для кого подходит эта стратегия : Любой, кто ищет способы ограничить использование своей кредитной карты

7. Консолидация долга

Консолидация долга может быть полезным способом объединения нескольких строк долга по кредитной карте с высокими процентами по кредиту с одним фиксированным ежемесячным платежом. Вы можете консолидировать свои долги, инициировав перевод баланса (как упоминалось ранее). Но вы также можете рассмотреть возможность получения кредита на консолидацию долга или даже кредита под залог собственного дома.

Консолидация долга может упростить и удешевить погашение вашего долга, но только если процентная ставка кредита консолидации долга ниже, чем процентная ставка по вашей кредитной карте. Используйте калькулятор консолидации долга Bankrate, чтобы узнать, сколько денег вы могли бы сэкономить на процентах.

Ссуды на консолидацию долга также имеют привилегию: если вы будете вносить ежемесячные платежи в полном объеме и вовремя, ваша кредитная история может увидеть положительное влияние. Лучшие кредиты на консолидацию долга, как правило, имеют более низкие процентные ставки, чем кредитные карты, поэтому, если вы соответствуете требованиям, вы можете сэкономить деньги на своем долге по кредитной карте.

- Для кого подходит эта стратегия : Кто-то, у кого слишком много счетов кредитных карт, кому трудно оставаться в курсе платежей

Практический результат

Задолженность по кредитной карте может быть проблемой и казаться непреодолимой. Но, вооружившись необходимой информацией, чтобы приблизиться к нему, вы можете начать избавляться от своего долга. Есть много подходов, которые вы можете использовать. Выберите стратегии, которые лучше всего подходят для вашей ситуации.

Инструменты и ресурсы Bankrate для управления задолженностью помогут вам начать работу и проведут вас через процесс погашения долга по кредитной карте, чтобы вы могли улучшить свой кредитный рейтинг.