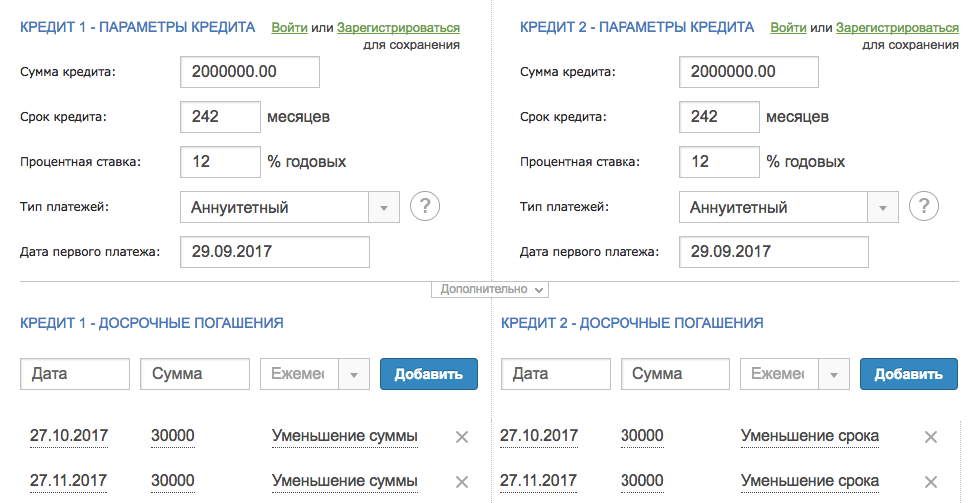

Кредит европа банк досрочное погашение кредита: Калькулятор досрочного погашения кредита Кредит Европа Банка (Россия) — рассчитать онлайн

Содержание

Кредит Европа Банк Москва ул. Николая Старостина, д. 11

Адреса Кредит Европа Банка поблизости

Кредит Европа Банк

Банкомат

г. Москва, ул. Николая Старостина, д. 11, корп. 1

27 м

Кредит Европа Банк

Банкомат

г. Реутов, ул. Южная, д. 10а

1,7 км

Кредит Европа Банк

Банкомат

г. Реутов, ул. Октября, вл. 10

2,2 км

Адреса других банков поблизости

Райффайзенбанк

Банкомат

г. Москва, ул. Новокосинская, д. 10, корп. 2

314 м

Банк Юнистрим

Отделение

г Москва, ул Новокосинская, д 10 к 2

317 м

СберБанк

Отделение Банкомат

г.

Москва, ул. Новокосинская, д. 11, корп. 2

Москва, ул. Новокосинская, д. 11, корп. 2366 м

Московский Кредитный Банк

Отделение Банкомат

г. Москва, ул. Новокосинская, д. 11, корп. 1

372 м

Московский Индустриальный банк

Банкомат

г. Москва, ул. Новокосинская, д. 13А

458 м

Альфа-Банк

Банкомат

г. Москва, ул. Новокосинская, д. 14А

712 м

Московский Индустриальный банк

Банкомат

г. Москва, ул. Суздальская, д. 12А

921 м

Авангард

Отделение

г. Москва, ул. Суздальская, д. 12А, ТЦ «На Суздальской»

921 м

Москва, ул. Новокосинская, д. 11, корп. 2

Москва, ул. Новокосинская, д. 11, корп. 2Еще немного про Кредит Европа Банк в Москве

услуги, рейтинги, отзывы

Смотреть рейтинги

Отзывы

Читать отзывы

Вам так же будет интересно

Полезные статьи

Что делать с долгом банку,

если забирают служить в армиюЗащищать Родину – дело святое, но не всегда благодарное.

Военнообязанные мужчины рискуют попасть в ситуацию, когда окажутся должны не только стране, но и банку. Взять кредит до 27 лет – не проблема, но как его отдать, если целый год придётся ходить строевым шагом мимо отделения банка?Как накопить

на первоначальный взнос по ипотекеВысокие цены на недвижимость делают ипотеку практически безальтернативным вариантом решения жилищного вопроса для большинства россиян. Но для одобрения целевого кредита на покупку квартиры необходим первоначальный взнос. Как накопить эту сумму и можно ли обойтись без накоплений – обо всём по порядку.

Ипотечное страхование

Обязательно ли ипотечное страхование? Узнайте: какие существуют виды ипотечного страхования, как выгоднее оформить страхование ипотеки, где это сделать дешевле.

Кто такой риелтор и нужен ли он при получении ипотеки

Процесс покупки недвижимости сложен и утомителен. Поэтому на рынке и работают специалисты, которые за вознаграждение помогут с проведением сделки.

Стоит ли пользоваться подобными услугами, если жильё приобретается в ипотеку? На этот и другие вопросы ответим в этой статье.Помогают ли антиколлекторы должникам

Рынок кредитования породил коллекторов, а затем и противоположную им силу – антиколлекторов. К последним обращаются заёмщики, попавшие в долговую яму. В отчаянии человек не может правильно оценить ситуацию и хватается за соломинку. Пользу или вред принесут «защитники должника», зависит от ситуации.

Способы расчётов при покупке квартиры в ипотеку

Передача оплаты – самый важный момент сделки купли-продажи. На этом этапе риски несёт и продавец, и покупатель квартиры. О том, как выбрать безопасный способ расчётов при покупке недвижимости в ипотеку, читайте в этой статье.

- Читать все статьи

Военнообязанные мужчины рискуют попасть в ситуацию, когда окажутся должны не только стране, но и банку. Взять кредит до 27 лет – не проблема, но как его отдать, если целый год придётся ходить строевым шагом мимо отделения банка?

Военнообязанные мужчины рискуют попасть в ситуацию, когда окажутся должны не только стране, но и банку. Взять кредит до 27 лет – не проблема, но как его отдать, если целый год придётся ходить строевым шагом мимо отделения банка? Стоит ли пользоваться подобными услугами, если жильё приобретается в ипотеку? На этот и другие вопросы ответим в этой статье.

Стоит ли пользоваться подобными услугами, если жильё приобретается в ипотеку? На этот и другие вопросы ответим в этой статье.Популярные разделы

Ипотека

Микрозаймы

Вклады

Автокредиты

Рейтинги банков

2022

Кредитные карты

Дебетовые карты

Потреб кредиты

Предложение месяца

- Альфа-БанкКредит наличными

от 4,5 %

до 7 500 000 ₽до 5 лет

- СберБанкРефинансирование кредитов

от 5,5 %

до 10 000 000 ₽до 5 лет

- РоссельхозбанкКредит на любые цели

от 5,5 %

до 5 000 000 ₽до 5 лет

- Норвик БанкЗалоговый кредит+

от 8,8 %

до 20 000 000 ₽до 20 лет

- Центр-инвестЧестный (без страховки)

от 13 %

до 300 000 ₽до 4 лет

На сайте www. finuslugi.ru предоставляются услуги оператора финансовой платформы ПАО

finuslugi.ru предоставляются услуги оператора финансовой платформы ПАО

Московская Биржа, а также услуги ООО «МБ Маркетплейс», организации, не являющейся

оператором финансовой платформы в соответствии с Федеральным законом от 20.07.2020

№211-ФЗ «О совершении финансовых сделок с использованием финансовой платформы».

Услуги оператора финансовой платформы ПАО Московская Биржа обозначены пометкой

«Открыть онлайн». Иная информация на сайте www.finuslugi.ru считается размещенной

ООО «МБ Маркетплейс», если иное явно не следует из существа размещаемой информации.

ООО «МБ Маркетплейс» входит в Группу «Московская Биржа».

Группа «Московская Биржа» — ПАО Московская Биржа и юридические лица, находящиеся под

прямым или косвенным контролем ПАО Московская Биржа.

Copyright © Московская Биржа, 2011-2022.

Все права на информацию, результаты интеллектуальной деятельности и средства индивидуализации юридических лиц,

размещенные на настоящем сайте ПАО Московская Биржа, защищены в соответствии с российским законодательством.

Прежде чем приступить к использованию сайта предлагаем ознакомиться с Пользовательским соглашением и Политикой конфиденциальности.

Воспроизведение, распространение и иное использование информации, результатов интеллектуальной деятельности и средств индивидуализации,

размещенных на сайте, или их частей допускается только с предварительного письменного согласия ПАО Московская Биржа.

Включено Банком России в реестр операторов финансовых платформ 27.08.2020.

Нужна помощь?

Напишите в чат

Отвечаем с 7.00 до 23.00

по московскому времени

Telegram

Клиентские документы

Курс валюты

Курсы по конверсионным безналичным операциям в ООО «Икано Банк»

Программа лояльности

Правила программы лояльности MEGA Friends

Правила программы лояльности IKEA Family

Тарифы

Сборник Тарифов ООО «Икано Банк» по расчетным картам с разрешенным овердрафтом для клиентов — физических лиц

Страхование

Банковские документы

Условия передачи данных при подаче электронных заявок через информационно-телекоммуникационную сеть «Интернет» по картам MEGA Friends

Условия передачи данных при подаче электронных заявок через информационно-телекоммуникационную сеть «Интернет» по банковским картам IKEA Family и картам IKEA Credit

Общие условия выпуска и обслуживания карт MEGA Friends

Общие условия выпуска и обслуживания карт ИКЕА

Информация об условиях предоставления, использования и возврата кредита по расчетным картам с разрешенным овердрафтом ООО «Икано Банк» MEGA Friends

Информация об условиях предоставления, использования и возврата кредита по Карте IKEA Credit

Информация об условиях предоставления, использования и возврата кредита по банковской карте IKEA Family

Список партнеров

Список терминалов «Элекснет» с пополнением карт ООО «Икано Банк» без комиссии

Способы пополнения карты MEGA Friends

Способы пополнения карты IKEA Family

Перечень операций, приравненных ООО «Икано Банк» к снятию наличных

Условия использования карт Банка в Системе мобильных платежей

Условия Публичной оферты участия в Акции «Вознаграждение за Apple Pay»

Условия использования Мобильного приложения ООО «Икано Банк»

Бланки

Заявление на закрытие счета

Заявление на оспаривание операции

Заявление на перевыпуск банковской карты

Заявление о полном / частичном досрочном погашении кредита

Заявление о реструктуризации/рефинансировании задолженности по договору

Закрытие счета в отделениях АО «Кредит Европа Банк (Россия)»

FATCA\CRS

Критерии (признаки) отнесения клиентов к категории клиентов-иностранных налогоплательщиков, обладающих признаками лица со статусом США в соответствии с требованиями Законодательства FATCA и способы получения от них необходимой информации.

Критерии (признаки) отнесения клиентов к категории налоговых резидентов иностранного государства в рамках CRS и способы получения от них необходимой информации.

Паспорт продукта

Расчетная (дебетовая) карта.

Архивные документы

Суд Лекситора Энрико Баффи, Франческо Паризи :: SSRN

Скачать эту статью

Открыть PDF в браузере

Добавить бумагу в мою библиотеку

Делиться:

7 Итальянский юридический журнал №1 (2021)

25 страниц

Опубликовано: 20 июля 2020 г.

Последняя редакция: 2 октября 2021 г.

Просмотреть все статьи Энрико Баффи

Università degli Studi Guglielmo Marconi

Миннесотский университет – юридический факультет; Болонский университет

Дата написания: 27 июня 2020 г.

Abstract

Недавние изменения в законодательстве ЕС обеспечивают гибкость и защиту потребителей, способствуя досрочному погашению кредита, когда потребитель больше не заинтересован в продолжении кредитных отношений. С экономической точки зрения следует облегчить досрочное погашение кредитов, поскольку это позволяет использовать деньги, которые больше не нужны, для других желаемых целей. В соответствии с действующим законодательством ЕС, как недавно было истолковано в постановлении Lexitor Судом Европейского Союза, при досрочном погашении кредита потребители могут получить пропорциональное возмещение всех первоначальных и текущих расходов по кредиту, включая сборы за создание и расходы на вспомогательные услуги. В этой краткой статье мы критически рассматриваем текущий подход ЕС к этому вопросу, предполагая, что, хотя законодательные органы сделали прагматичный выбор, разрешив частичное возмещение первоначальных затрат, это приводит к некоторым экономическим неэффективностям, которые в конечном итоге могут нанести ущерб потребитель. Возмещение первоначальных затрат и любых других необратимых затрат, связанных с созданием кредита, может привести к неоптимальному сочетанию кредитных договоров. Некоторые потребители могли бы фактически взять долгосрочный кредит с более низкой процентной ставкой, даже если им может понадобиться только краткосрочный кредит, и это создало бы невыгодное положение для всего класса потребителей. Чтобы фактически защитить экономические интересы потребителей и выполнить намерение законодательной власти, мы приходим к выводу, что авансовые расходы на необязательные вспомогательные услуги (такие как брокерские сборы и т. д.) не должны включаться в расходы, которые имеют право на компенсацию в случае досрочного погашения кредита.

В этой краткой статье мы критически рассматриваем текущий подход ЕС к этому вопросу, предполагая, что, хотя законодательные органы сделали прагматичный выбор, разрешив частичное возмещение первоначальных затрат, это приводит к некоторым экономическим неэффективностям, которые в конечном итоге могут нанести ущерб потребитель. Возмещение первоначальных затрат и любых других необратимых затрат, связанных с созданием кредита, может привести к неоптимальному сочетанию кредитных договоров. Некоторые потребители могли бы фактически взять долгосрочный кредит с более низкой процентной ставкой, даже если им может понадобиться только краткосрочный кредит, и это создало бы невыгодное положение для всего класса потребителей. Чтобы фактически защитить экономические интересы потребителей и выполнить намерение законодательной власти, мы приходим к выводу, что авансовые расходы на необязательные вспомогательные услуги (такие как брокерские сборы и т. д.) не должны включаться в расходы, которые имеют право на компенсацию в случае досрочного погашения кредита. Исключая эти расходы, потребители не будут заинтересованы в чрезмерном потреблении таких услуг, что сводит к минимуму негативные внешние эффекты, налагаемые на других потребителей.

Исключая эти расходы, потребители не будут заинтересованы в чрезмерном потреблении таких услуг, что сводит к минимуму негативные внешние эффекты, налагаемые на других потребителей.

Ключевые слова: Банковское право; погашение кредита; Сборы за создание; Lexitor Judgment

Классификация JEL: G21; К29

Рекомендуемое цитирование:

Рекомендуемая ссылка

Баффи, Энрико и Паризи, Франческо, Досрочное погашение кредитов в соответствии с законодательством ЕС: решение по делу Lexitor (27 июня 2020 г.). 7 The Italian Law Journal №1 (2021 г.), доступно в SSRN: https://ssrn.com/abstract=3636650 или http://dx.doi.org/10.2139/ssrn.3636650

У вас есть вакансия, которую вы хотели бы рекламировать в SSRN?

Связанные электронные журналы

Обратная связь

Обратная связь с SSRN

Обратная связь

(требуется)

Эл. адрес

адрес

(требуется)

Если вам нужна немедленная помощь, позвоните по номеру 877-SSRNHelp (877 777 6435) в США или +1 212 448 2500 за пределами США с 8:30 до 18:00 по восточному поясному времени США, с понедельника по пятницу.

Право заемщика на уменьшение общей стоимости кредита и право банка на компенсацию

Досрочное погашение кредита: право заемщика на уменьшение общей стоимости кредита и право банка на компенсацию

Джордж Казолеас, юрист LL.M.

Право досрочного погашения кредита

заемщик закреплен как в европейском праве, так и в национальных правовых системах.

По сути, есть два основных следствия осуществления этого права:

стороны, потребитель/заемщик имеет право на снижение общей стоимости

кредит, состоящий из процентов и сборов за оставшийся период

договор. С другой стороны, банк имеет право на разумное и

С другой стороны, банк имеет право на разумное и

объективно обоснованная компенсация любых затрат, непосредственно связанных с досрочным

погашение кредита при условии досрочного погашения в течение

период, на который устанавливается процентная ставка по кредиту. (Статья 16 (1) Директивы

2008/48).

Компенсация банка

Относительные оговорки, используемые большинством банков

относительно вопроса досрочного погашения кредита сформулированы расплывчато и непрозрачно

и поэтому неоднократно объявлялись незаконными, несправедливыми и оскорбительными. это

обычно утверждается, что компенсация включает в себя любые издержки, издержки, убытки или

обязательства, которые банк может взять на себя в результате досрочного погашения. Это не

указать, однако, каковы затраты, расходы и т. д., но это оставлено на усмотрение

полномочие кредитной организации определять сумму

компенсации в одностороннем порядке и без фактического контроля со стороны потребителя. Такой

Такой

положение, введенное сильной стороной и несмотря на требование

добросовестно, создает значительное непропорциональное бремя для потребителя

между правами и обязанностями сторон договора устанавливается

быть оскорбительным и несправедливым.

Согласно статье 16 Директивы 2008/48,

компенсация за досрочное погашение не может быть востребована: (a) если погашение

было заключено по договору страхования, предназначенному для обеспечения погашения кредита

гарантия;

(b) в случае овердрафта; или

(c) если погашение приходится на период

процентная ставка по которым не является фиксированной.

В заключение, компенсация, заявленная

банк в случае досрочного погашения кредита должен быть определенным и ограниченным

и его расчет должен быть понятным и прозрачным для потребителя. Это

должны относиться к любым затратам, которые непосредственно связаны с досрочным погашением, а также

принимая во внимание суммы, которые банк, возможно, сэкономил от инфляции

подлежащая возврату сумма. Расчет компенсации кредитора должен быть

Расчет компенсации кредитора должен быть

прозрачным и понятным для потребителя с этапа предварительного заключения, в

любом случае в ходе исполнения кредитного договора. Кроме того, метод

расчетов должно быть легко применяться кредиторами и способствовать надзору

контроль возмещения ущерба со стороны ответственных органов.

Право заемщика уменьшить

общая стоимость кредита

Осуществление права досрочного

погашение кредита заемщиком подразумевает его право уменьшить общую сумму

стоимость кредита. Что входит в эту стоимость, указано в Директиве 2008/48:

«Общая стоимость кредита

Потребитель должен включать в себя все расходы, включая проценты, комиссионные, налоги,

сборы кредитных посредников и любые другие сборы, которые должен платить потребитель

в связи с кредитным договором, кроме нотариальных расходов. кредиторов

фактические знания о затратах должны оцениваться объективно, принимая во внимание

учитывать требования профессиональной осмотрительности».

При определении полной стоимости кредита

сборы и расходы, зависящие от срока кредитного договора и

следует различать те, которые не являются зависимыми. Если последние не

включены в общую стоимость кредита, право потребителя/заемщика на это

внимание ограничено и ослаблено. Банки предоставят только расходы и сборы

на которые не распространяется действие кредитного договора, в целях предотвращения

такие расходы не включаются в расходы, связанные с уменьшением общей

стоимость кредита, на которую заемщик будет иметь право при досрочном

погашает свои обязательства.

Недавнее решение Европейского суда от 11 сентября

2019 в случае C — 383/18 обеспечивает

что право потребителя на уменьшение общей стоимости кредита в случае

досрочного погашения, включают все понесенные расходы, оплата которых была отнесена на счет

потребителя и, следовательно, затраты и сборы, которые не зависят от продолжительности

кредитного договора.

Суд основывает свое решение на том, что

что «эффективность права потребителя на снижение

общая стоимость кредита будет уменьшена, если сокращение кредита может

ограничиваться учетом только тех расходов, которые представлены

кредитора в зависимости от срока действия договора, учитывая, что … расходы

и их разбивка определяются в одностороннем порядке банком и

взимание комиссионных может включать в себя определенную норму прибыли…

Кроме того… ограничение возможности

уменьшение общей стоимости кредита исключительно до расходов, прямо связанных с

срок действия договора повлечет за собой риск того, что потребитель будет

требуется внести повышенный разовый платеж при заключении кредитного договора

поскольку у кредитора может возникнуть соблазн уменьшить расходы в зависимости от

срок действия договора до минимума…

Кроме того… степень гибкости

доступны для кредитных организаций с точки зрения выставления счетов и внутренних

организации очень затрудняет на практике потребителю или суду

определить, какие затраты объективно связаны со сроком действия договора».

Принимая во внимание вышесказанное, мы можем прийти к некоторым

выводы:

1. Право заемщика на досрочное погашение

подразумевает его право уменьшить общую стоимость кредита, в которую входят все

расходы, понесенные банком.

2. Компенсация, которую банк

право на осуществление вышеуказанного права должно быть определенным и ограниченным, а

расчет его должен быть понятным и прозрачным для потребителя. Это

должны касаться только любых расходов, которые непосредственно связаны с досрочным погашением.

Пункты, касающиеся компенсации, которые в целом и на неопределенный срок включают любые

издержки, расходы, ущерб, убытки или обязательства, которые банк может понести в качестве

результат досрочного погашения являются неправомерными, оскорбительными и не имеют юридической силы.

3. Нельзя забывать, что банк,

за счет досрочного погашения, досрочно возвращает сумму кредита, что, по-видимому, использует

когда заключает новый кредитный договор и, таким образом, взимает новые сборы и комиссии.

Кроме того, досрочное погашение кредита гарантирует, что он никогда не станет

незащищенный. Поэтому не особенно важно утверждать, что банк

понесет значительный ущерб от досрочного погашения, даже в той мере, в какой это

дает ему право требовать несправедливой компенсации.

*Джордж Казолеас, юрист в Греции и на Кипре

Популярные посты из этого блога

Излишний формализм как ограничение права на доступ к правосудию

Джордж Казолеас, Юрист Формализм может быть присущ законам, юриспруденции и, в частности, процессуальному праву, поскольку правовые нормы представляют собой конкретные формы, которые необходимо применять в реальных ситуациях. Однако излишний формализм, характерный для многих судебных систем, иногда может лишить граждан их права на доступ к правосудию для отстаивания своих прав. Строгие процессуальные нормы, которые чаще всего касаются сроков, срока исковой давности, способа подачи и недостатков или ошибок в судебных документах, по сути, лишают право на обращение в суд. Европейский суд по правам человека («ЕСПЧ») вынес ряд постановлений, осуждающих законодательство ряда стран за чрезмерный формализм в определенных случаях. Несмотря на то, что он был адвокатом, ему не разрешили подать апелляцию от своего имени Типичным примером является дело Маширевич против Сербии (№ 30671/08, 11 февраля 2014 г., в котором заявитель, практикующий юрист, подал иск в местный суд добивается выплаты

Строгие процессуальные нормы, которые чаще всего касаются сроков, срока исковой давности, способа подачи и недостатков или ошибок в судебных документах, по сути, лишают право на обращение в суд. Европейский суд по правам человека («ЕСПЧ») вынес ряд постановлений, осуждающих законодательство ряда стран за чрезмерный формализм в определенных случаях. Несмотря на то, что он был адвокатом, ему не разрешили подать апелляцию от своего имени Типичным примером является дело Маширевич против Сербии (№ 30671/08, 11 февраля 2014 г., в котором заявитель, практикующий юрист, подал иск в местный суд добивается выплаты

Читать далее

Значительное количество молодых юристов хотят оставить свою нынешнюю работу: новый отчет Международной ассоциации юристов

Новый отчет Международной ассоциации юристов (IBA) показал, что из 3000 молодых юристов в возрасте 40 лет и младше, опрошенных по всему миру, значительное число либо увольняются, либо рассматривают возможность ухода с текущей работы в ближайшие пять лет. годы. 54% респондентов сообщили, что они «в некоторой степени вероятно» или «весьма вероятно» перейдут на новое место работы, 33% хотели бы перейти в другую область юридической профессии, а 20% думали об уходе. профессия целиком. Отчет молодых юристов IBA основан на результатах международного опроса, проведенного Комитетом молодых юристов IBA (YLC) и Отделом правовой политики и исследований (LPRU) в сотрудничестве с компанией по исследованию рынка Acritas (часть Thomson Reuters). Исследование было предпринято для выявления приоритетов, интересов и опасений молодых юристов в отношении их работы и планов на будущее; адекватно ли решаются такие проблемы

годы. 54% респондентов сообщили, что они «в некоторой степени вероятно» или «весьма вероятно» перейдут на новое место работы, 33% хотели бы перейти в другую область юридической профессии, а 20% думали об уходе. профессия целиком. Отчет молодых юристов IBA основан на результатах международного опроса, проведенного Комитетом молодых юристов IBA (YLC) и Отделом правовой политики и исследований (LPRU) в сотрудничестве с компанией по исследованию рынка Acritas (часть Thomson Reuters). Исследование было предпринято для выявления приоритетов, интересов и опасений молодых юристов в отношении их работы и планов на будущее; адекватно ли решаются такие проблемы

Читать далее

ОАЭ: включение в «серый список» ФАТФ и в список третьих стран с высоким уровнем риска Великобритании

Кристина Пурсаниду, квалифицированный юрист ЕС и сотрудник Федеральной комиссии по связи США Как указано в Отчете о взаимной оценке ФАТФ [1] , в начале 2020 года ОАЭ подвержены значительным рискам ОД и ФТ из-за интенсивной наличности экономики и большого размера финансового сектора.