Переплата по кредиту: как посчитать процент переплаты по кредиту

Содержание

Как вернуть переплату по кредиту?

СРОЧНО ПО ПАСПОРТУ БЕЗ ОТКАЗА С ПЛОХОЙ КИ

Оформить заявку и получить ответ из банка всего за 5 минут →

Оформить заявку и получить ответ из банка всего за 5 минут →

Люди нередко запрашивают кредиты на длительный срок. И ситуации, когда заёмщики сбиваются со счета и погашают больше, чем по графику, случаются часто. Это приводит к переплатам, которые не всех утраивают.

Если долг полностью не погашен, то вернуть деньги за кредит можно, обратившись к менеджеру отделения. В некоторых учреждениях лишние рубли остаются на счете, а после переходят в следующие платежи по графику. Когда известна разница, в будущем при посещении кассы достаточно положить на свой счет меньше средств.

Лучшие предложения по микрозаймам:

| Банк | % и лимиты | Заявка |

| ЕКапуста самый популярный | до 30 000 руб 0% первый займ | Подать заявку |

| Займер самый лояльный | до 35 000 руб 0% первый займ/0.  42% в день 42% в день | Подать заявку |

| Лайм Займ очень быстро | до 70 000 руб 0% первый займ до 20 000 руб | Подать заявку |

| WebBankir стоит тоже попробовать | до 30 000 руб 0% первый займ | Подать заявку |

| Езаем как вариант | до 30 000 руб 0% первый займ 15 000 руб | Подать заявку |

| Турбозайм выдают всем, но под 1% | до 50 000 руб 1% в день | Подать заявку |

Список всех МФО, выдающих первые займы под 0% →

Кредит без отказаКредит с просрочкамиСрочно по паспортуЗаймы под 0%Получить карту МИР бесплатно!Работа курьером до 5000₽ в день!

В любом случае решать вопрос, куда же исчезают деньги, лучше с учреждением напрямую. Выписка по счету, перерасчет позволят исправить ситуацию. Если в вашем городе нет отделения банка, с которым у вас имеются кредитные отношения и проблемная задолженность, то вы всегда можете получить телефонную консультацию, либо направить запрос на адрес головное офиса почтой.

Выписка по счету, перерасчет позволят исправить ситуацию. Если в вашем городе нет отделения банка, с которым у вас имеются кредитные отношения и проблемная задолженность, то вы всегда можете получить телефонную консультацию, либо направить запрос на адрес головное офиса почтой.

Возврат средств

После полного погашения ссуды и наличия излишек, следует в письменной форме обратиться к банку, указать реквизиты счета для получения денег. При себе нужно иметь общегражданский паспорт, квитанции об оплате долга, договор. Процедура такова:

- Заявление пишется на имя начальника отделения в 2-х экземплярах.

- В тексте указывается требование, личные расчеты и доводы.

- Следует добавить график и справки о полном погашении долга, квитанции о регулярном погашении.

- Документы можно выслать почтой с уведомлением, но лучше их зарегистрировать лично, получить дату и исходящий номер, отметку о получении.

- Если сотрудник не захочет принимать свой экземпляр и ставить подпись, то сразу стоит обратиться к начальнику отделения.

- Если вышестоящее лицо также будет отказываться от принятия документа, то все остальные вопросы решаются через суд.

Как правило, банкиры не любят доводить дело до судебных тяжб, поэтому все нюансы решают на месте и сразу выполняют расчет, выплачивают сумму наличными.

Судебные процессы

Когда мирным путем вернуть переплату по кредиту не получается, то исковое обращение заёмщика направляется в арбитражный суд.

Процедура в суде будет следующая:

- Заручитесь поддержкой опытного юриста, который поможет составить заявление, которое бы учло все вопросы истца. Грамотный специалист соблюдет правила и сроки подачи документа и пр. моменты.

- Целесообразно будет включить затраты на юриста и судебные издержки в иск, чтобы банк вернул их после, при желании, добавьте и моральный ущерб.

- Заявление подается по месту жительства истца.

- Дополнительно следует приложить квитанции об оплате (оригиналы и копии), копию паспорта, кредитного договора, заявление в банк, ответ учреждения, квитанции об оплате судебных расходов.

- Помимо этого, можно потребовать выплату неустойки от банка в размере 1/300 от уровня переплаты за каждый день просрочки, если учреждение отказалось возвращать переплаченные средства.

Если заявление обоснованное, то решение суда будет всегда в пользу истца. Банкиры вынуждены будут выплатить неустойку, перелимит, возможно, моральный ущерб и т.д. Но крупные учреждения никогда не доводят дело до арбитража, выплачивают средства по первому требованию заёмщика.

Важно отметить, что возврат переплаты по займу имеет срок давности. На судовые тяжбы дается три года, когда есть возможность все решить и выяснить.

Поэтому процедуру не нужно откладывать на потом, нужно сразу обращаться к менеджеру, а уже после – в суд, если урегулировать вопрос не удалось в мирном порядке.

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.

Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.

Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.

Информация об авторах | Рубрика: Кредиты

Список источников или откуда дровишки?

Поделитесь информацией с друзьями:

Добавьте свой отзыв или комментарий ниже:

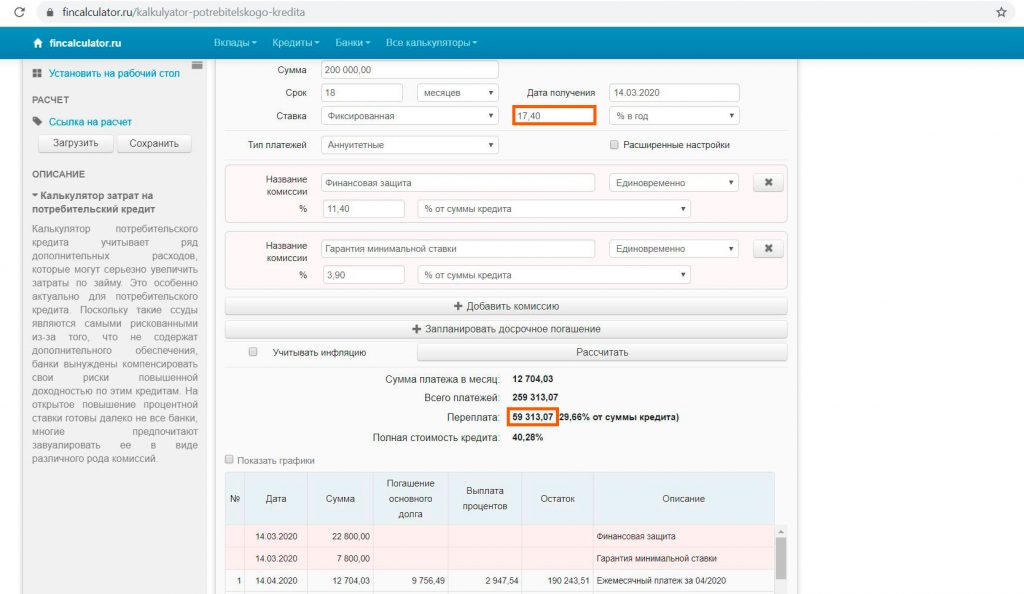

Как посчитать переплату по кредиту? Предлагаем формулу + даём рекомендации по уменьшению переплаты

Процентная

ставка по кредиту — фактически стоимость пользования заемными деньгами, именно

эту сумму зачастую называют переплатой. Сегодня расскажем, как рассчитать

переплату и поделимся советами по её снижению.

Обратим

внимание: в переплату включается не только процент по кредиту, но и

дополнительные расходы при оформлении займа, в частности: страховка,

СМС-оповещения, телемедицина и другие услуги.

В

каждом кредитном договоре банки обязаны указывать полную стоимость кредита, куда

входят: тело долга (непосредственно та сумма, за которой Вы обратились) +

проценты + стоимость всех дополнительных услуг (если Вы оформили какие-либо).

Размер

переплаты зависит от множества факторов, в числе которых:

- величина процентной ставки;

- срок выплаты кредита;

- размер взятой взаймы суммы;

- способ погашения долга;

Существует

два способа погашения кредита — аннуитетный и дифференцированный. В первом

случае размер платежей остаётся одинаковым на протяжении всего срока возврата

кредита. Любая выплата фактически включает две части — сумму, направленную на

погашение тела кредита и проценты. С каждым последующим месяцем проценты составляют

меньшую долю платежа.

Когда

речь идёт о дифференцированном графике выплат, подразумевается следующая схема:

тело кредита делится на срок погашения задолженности, а проценты начисляются на

остаток. Иными словами, это означает, что в начале необходимо вносить бОльшие

платежи, чем в конце: величина ежемесячно изменяется.

Как

правило, кредиторы чаще применяют именно аннуитетный график.

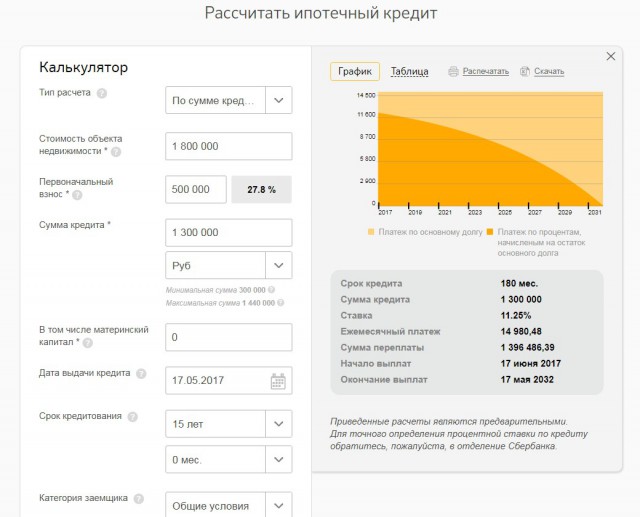

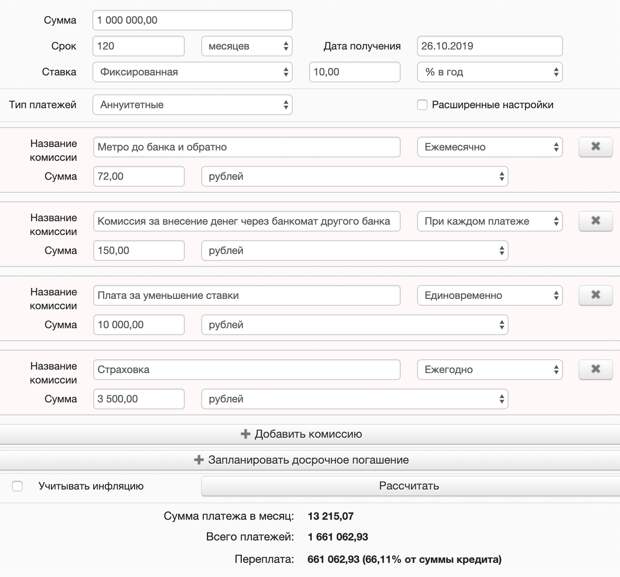

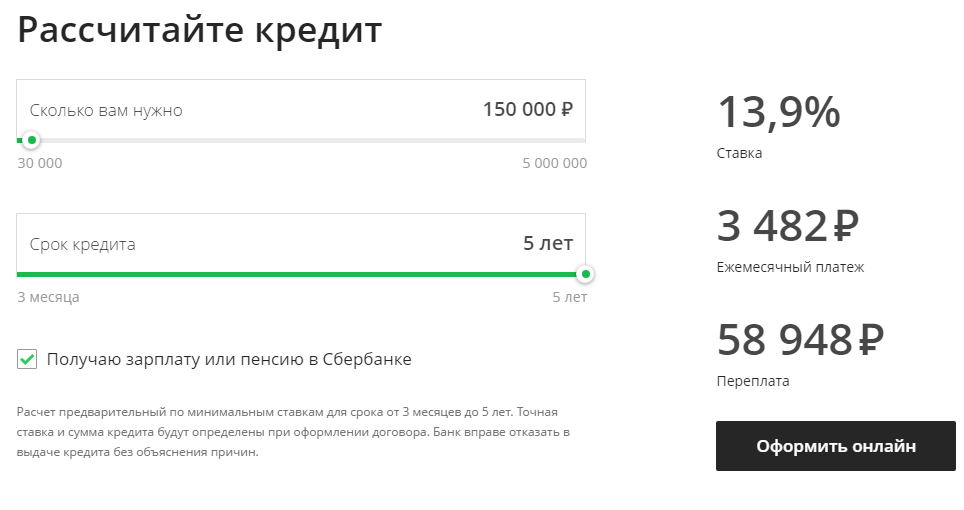

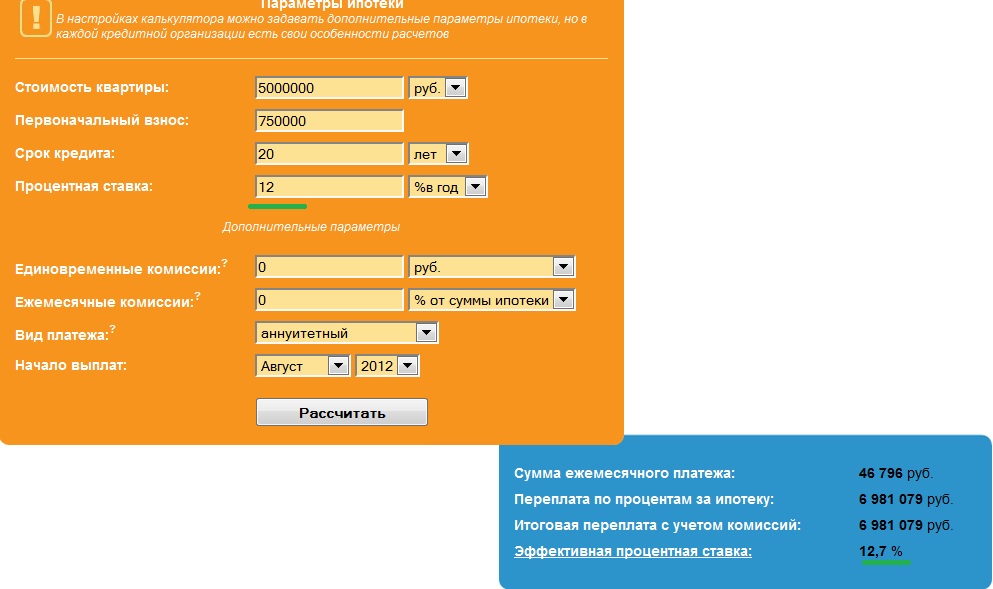

Как посчитать переплату по кредиту?

Если

Вы возвращаете взятые взаймы деньги посредством аннуитетных платежей, можете

воспользоваться универсальной для такого графика формулой:

Переплата

= размер ежемесячного платежа умноженный на количество месяцев минус тело

кредита (сумма, которую Вам выдали на руки). Если Вы оформляли дополнительные

услуги, включите их стоимость в переплату: прибавьте к получившемуся значению.

Как уменьшить переплату?

Обратите

внимание на взаимозависимые величины: чем ниже ставка по кредиту, тем меньше

переплата. Посмотрите предложения разных банков, в том числе того, на чью карту

получаете зарплату.

В

момент подписания кредитного договора тщательно изучите каждый пункт:

откажитесь от ненужных дополнительных услуг, тогда размер переплаты будет

меньше.

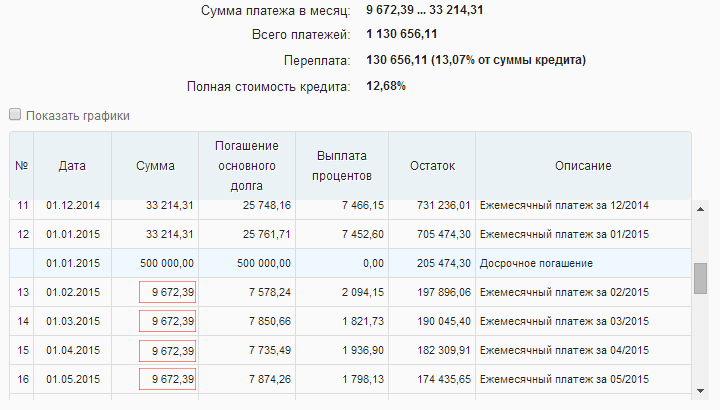

Если

кредит уже оформлен, и до погашения остаётся больше половины срока, рассмотрите

вариант его досрочного закрытия (разумеется, при наличии средств).

Помните

и о возможности рефинансирования: другие кредиторы могут предложить более

выгодные условия — ставка будет снижена, следовательно, переплачивать придётся

меньше.

Кстати, отказаться от ненужной страховки Вы можете в течение 14 дней с момента

заключения договора. Оставляем прямые ссылки на бесплатный шаблон

Стоит ли? – NerdWallet UK

Если вы рассматриваете возможность переплаты по ипотеке, вы, вероятно, захотите уменьшить проценты, которые вы платите, и в конечном итоге приблизить день, когда вы освободитесь от ипотеки.

Но прежде чем приступить к этой кажущейся легкой задаче, важно убедиться, что это лучшее использование имеющихся у вас средств. Вы также захотите избежать взимания платы за превышение лимита вашего кредитора. Итак, вот подводные камни и плюсы переплаты по ипотеке.

Что такое переплата по ипотеке?

Когда вы переплачиваете по ипотеке, вы добровольно платите больше, чем минимальная сумма ежемесячного платежа, установленная вашим кредитором.

У вас может быть возможность переплачивать разовым или случайным единовременным платежом или регулярными платежами сверх вашего ежемесячного платежа.

То, что вы можете и что не можете делать, зависит от сделки и кредитора, поэтому проверьте все ограничения в своем соглашении, прежде чем приступать к переплате.

Зачем переплачивать по ипотеке?

Хороший вопрос, особенно если платежи по ипотеке являются вашими самыми большими регулярными расходами. Но если у вас есть дополнительные средства, переплата по ипотеке может стать способом погасить долг раньше, при этом сэкономив деньги на процентах.

Вот как это может работать в вашу пользу:

- Вы могли бы быстрее освободиться от ипотечного кредита. Поскольку вы погасите большую часть денег, которые вы первоначально заняли, быстрее, чем вы рассчитали сначала, вы можете погасить ипотечный кредит досрочно.

- Вы можете уменьшить общую сумму процентов, которую вы платите. Сокращая время, необходимое для погашения ипотеки, вы, вероятно, будете платить меньшую общую сумму процентов в течение всего срока действия ипотеки.

- Вам будут начислены проценты на меньшую сумму . Ежемесячная процентная ставка рассчитывается на непогашенную сумму кредита. По мере того, как ваша задолженность со временем уменьшается за счет переплат и ваших регулярных выплат, процентная часть ваших выплат по ипотеке будет рассчитываться на меньшую сумму.

- Доля вашего дома может увеличиться раньше. Если вы погасите большую часть капитала быстрее, отношение кредита к стоимости (LTV) уменьшится. Это может дать вам доступ к более конкурентоспособным ставкам по ипотеке, если вы позже перезаложите кредит на другую сделку.

- Это может предложить вам больше гибкости. Если это вариант, вы можете совершать переплаты по мере необходимости или регулярно, особенно если вы управляете своей ипотекой онлайн или через приложение. Это может позволить вам переплачивать так, как вам удобно, или вообще не платить, когда это не так. Стоит помнить, что обычно провайдеры позволяют вам переплачивать только на 10% каждый год, прежде чем взимать плату.

Сокращая время, необходимое для погашения ипотеки, вы, вероятно, будете платить меньшую общую сумму процентов в течение всего срока действия ипотеки.

Сокращая время, необходимое для погашения ипотеки, вы, вероятно, будете платить меньшую общую сумму процентов в течение всего срока действия ипотеки. Это может позволить вам переплачивать так, как вам удобно, или вообще не платить, когда это не так. Стоит помнить, что обычно провайдеры позволяют вам переплачивать только на 10% каждый год, прежде чем взимать плату.

Это может позволить вам переплачивать так, как вам удобно, или вообще не платить, когда это не так. Стоит помнить, что обычно провайдеры позволяют вам переплачивать только на 10% каждый год, прежде чем взимать плату.» БОЛЬШЕ: Должны ли вы погасить ипотечный кредит досрочно?

Сколько можно сэкономить, переплачивая по ипотеке?

Переплаты могут помочь заемщикам сэкономить тысячи фунтов на процентах в течение срока действия ипотеки. Сколько вы можете сэкономить, зависит от нескольких переменных, таких как сумма, которую вы хотите переплатить, и процентная ставка по вашей сделке.

В приведенном ниже примере показано, сколько денег переплата может сэкономить заемщику с течением времени.

Допустим, вы должны 100 000 фунтов стерлингов по ипотеке и платите процентную ставку в размере 3%, а до окончания срока действия ипотеки осталось 20 лет. Предполагая, что процентная ставка останется прежней, и вы соблюдаете лимит переплаты вашего кредитора:

- Дополнительные 200 фунтов стерлингов в качестве регулярного ежемесячного платежа могут сэкономить вам 11 596 фунтов стерлингов процентов в течение срока действия ипотеки и сократить срок на шесть лет и семи месяцев .

- Переплата в размере 100 фунтов стерлингов в месяц может сэкономить 7087 фунтов стерлингов процентов в течение всего срока действия ипотеки и сократить срок ипотеки на три года и 11 месяцев .

- Внесите единовременный платеж в размере 20 000 фунтов стерлингов, и вы сможете сэкономить 13 760 фунтов стерлингов на процентах и сократить срок ипотеки на пять лет .

Чтобы рассчитать возможное влияние переплаты на вашу ипотеку, воспользуйтесь нашим калькулятором переплаты по ипотеке.

Когда вы можете подумать о переплате по ипотеке

Возможно, вы хотите погасить большую часть своей ипотеки после наследства или продажи имущества. Или вы можете захотеть увеличить свои ежемесячные платежи, потому что вам повысили зарплату или премиальные, или вы делаете сбережения в другом месте, возможно, за счет более низкой процентной ставки по ипотеке.

Когда дело доходит до переплаты, важно время. Если ваш ипотечный поставщик допускает переплаты, узнайте, когда начисляются проценты по вашему кредиту. Если это ежедневно или еженедельно, вы можете делать переплаты в любое время, не слишком беспокоясь о времени.

Но если проценты начисляются ежемесячно или ежеквартально, вам может понадобиться более стратегический подход. Вы можете попытаться сделать переплату непосредственно перед тем, как будут рассчитаны проценты. Это может сэкономить вам деньги, потому что это будет рассчитано на меньшую сумму кредита. Всегда стоит проверить, как это работает, напрямую с вашим кредитором, прежде чем принимать какие-либо решения о том, когда переплачивать.

Что нужно знать перед переплатой по ипотечному кредиту

Есть несколько важных моментов, о которых следует помнить, прежде чем идти по пути переплаты.

Проверьте ограничения вашего кредитора на переплату

Не все кредиторы допускают переплату. Но если у вас есть, у него может быть установлен лимит переплаты. Обычно это не более 10% от общей суммы непогашенного долга каждый год, но ваш ипотечный договор подтвердит сумму. Превысьте лимит переплаты, и вам придется заплатить комиссию за досрочное погашение.

Обычно это не более 10% от общей суммы непогашенного долга каждый год, но ваш ипотечный договор подтвердит сумму. Превысьте лимит переплаты, и вам придется заплатить комиссию за досрочное погашение.

Некоторые ипотечные сделки, такие как ипотечные кредиты с отслеживанием и стандартные ипотечные кредиты, позволяют переплачивать сколько угодно без штрафных санкций

» ДОПОЛНИТЕЛЬНО: Как избежать комиссии за досрочное погашение

Сначала рассмотрите возможность погашения других долгов

Если у вас есть другие долги, такие как кредитные карты или другие кредиты, убедитесь, что переплата не потребует больше времени для их погашения. Это особенно верно, если они взимают высокую процентную ставку.

» ДОПОЛНИТЕЛЬНО: Советы по погашению долга

Убедитесь, что вы можете позволить себе делать переплаты

Если вы не уверены, что регулярные ежемесячные переплаты будут устойчивыми, более удобным вариантом может быть гибкость в виде периодических единовременных платежей. Если какой-либо из методов слишком сильно растянет ваши финансы, возможно, вам лучше придерживаться первоначального плана выплат по ипотеке.

Если какой-либо из методов слишком сильно растянет ваши финансы, возможно, вам лучше придерживаться первоначального плана выплат по ипотеке.

Если вы вкладываете все свои дополнительные деньги в ипотеку, убедитесь, что вы все еще можете справиться, если возникнут непредвиденные расходы. И убедитесь, что сосредоточение внимания на ипотечном долге не повлияет на другие важные ежемесячные платежи, такие как ваши сбережения, инвестиции и пенсия.

» ПОДРОБНЕЕ: Сколько нужно откладывать на непредвиденные расходы?

Четко определите, чего вы хотите добиться от переплаты

Перед тем, как совершить переплату, сообщите своему кредитору, какова ваша цель. Например, если вы хотите сократить срок ипотечного кредита, вам нужно будет попросить, чтобы ваши регулярные ежемесячные платежи оставались прежними, поэтому вы переплачиваете.

В противном случае ваш кредитор может уменьшить ваши ежемесячные платежи в соответствии с уменьшенной суммой кредита, а срок ипотеки останется прежним.

Имейте в виду, что условия вашего кредитора и сумма, которую вы хотите переплатить, могут повлиять на доступные вам варианты.

Как только это пропало, это пропало

Делать переплаты по стандартной ипотеке — это не то же самое, что класть деньги на легкодоступный банковский счет. После того, как вы переплатили, в некоторых случаях деньги попадают в резерв переплат, и вы не можете просто снять средства, если они вам нужны. Вам нужно будет перезаложить кредит на более высокую сумму, чтобы снова увидеть деньги, и оплатить любые комиссии за перезакладывание в процессе.

Если у вас гибкий тип ипотеки, такой как зачетная ипотека, вы можете вернуть деньги взаймы. Всегда стоит проверить условия ипотеки, прежде чем делать какие-либо переплаты.

Стоит ли переплачивать по ипотеке?

Переплата — решение не для всех. Несмотря на то, что получение ипотечного кредита как можно быстрее, когда у вас есть дополнительные деньги, имеет очевидные преимущества, оно должно быть доступным и подходящим для ваших финансовых обстоятельств. Возможно, вы захотите поговорить с ипотечным консультантом, чтобы обсудить ваши варианты.

Возможно, вы захотите поговорить с ипотечным консультантом, чтобы обсудить ваши варианты.

Свяжитесь со своим кредитором, прежде чем начать делать переплаты. Таким образом вы сможете объяснить, что хотите переплатить, чтобы сократить срок, а не ежемесячные платежи, если это ваша цель. Вы также можете определить, как часто вы хотите переплачивать и как вы будете платить.

Убедитесь, что вы не превысите лимит переплаты, установленный вашим кредитором. В противном случае вы можете аннулировать любые сбережения, которые вы делаете, с потенциальной платой за досрочное погашение.

» ПОДРОБНЕЕ: Попробуйте наш калькулятор переплаты по ипотеке

Источник изображения: Getty Images

Внесение переплаты по кредиту | Общенациональный

Плата за переплату или досрочное погашение кредита не взимается.

Вариант 1: Перевести деньги с Общенационального счета, используя интернет-банк

- Вход в интернет-банк

- Найдите опцию Quick Transfer

- Выберите счета для перевода в и из

- Добавьте сумму, которую хотите переплатить

- Используйте кнопку Перейти

- Проверьте детали и, если вы готовы осуществить перевод, выберите Да .

- Войти в интернет-банк

Вариант 2: Перевести деньги с общенационального счета, используя приложение «Банк»

- Войти в приложение «Банк»

- Воспользуйтесь меню и выберите Платежи и переводы

- Выберите Платите или переводите деньги

- Выберите счета для перевода в и из

- Добавьте сумму, которую хотите переплатить

- Используйте кнопку Далее

- Проверьте данные и, если вы согласны сделать перевод, выберите Я подтверждаю, что указанные выше данные верны

- Используйте кнопку Сделать перевод .

Вариант 3.

Осуществление платежа с текущего счета за пределами страны

Осуществление платежа с текущего счета за пределами страны

Если вы платите нам в первый раз, вам необходимо создать нового получателя платежей. Вас могут попросить подтвердить некоторые данные об учетной записи, прежде чем вы сможете произвести платеж.

- Выбрать лицевой счет , когда будет предложено выбрать тип счета.

- Введите свое полное имя и фамилию. Так это «Томас», а не «Том». Для совместных учетных записей вам нужно будет использовать только полное имя одного из владельцев учетных записей.

- Введите код сортировки и номер счета. Вам нужно будет оплатить следующий общенациональный счет: код сортировки 07 00 70 и номер счета 00001760 .

- Добавьте ссылку на платеж. Используйте код сортировки, за которым следуют последние 8 цифр номера кредитного счета, например: 070070/ХХХХХХХХ .

Вариант 4: Отправьте нам чек

Пожалуйста, сделайте свой чек подлежащим оплате Национальному строительному обществу 070070, а затем укажите свой 8-значный номер кредитного счета, например:

Национальное строительное общество 070070/XXXXXXXX

Пожалуйста, отправьте по почте чек по адресу:

Администратор личных кредитов,

Общенациональное строительное общество,

Kings Park Road,

Moulton Park,

Northampton,

NN3 6NW.