Перевод на карту с кредитной карты: Перевод денег с кредитной карты на дебетовую: особенности, способы и условия

Содержание

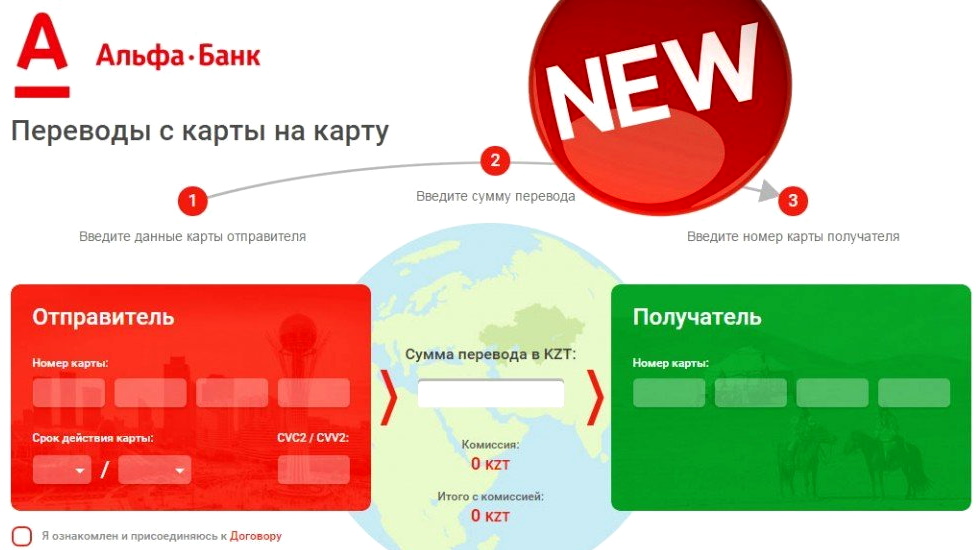

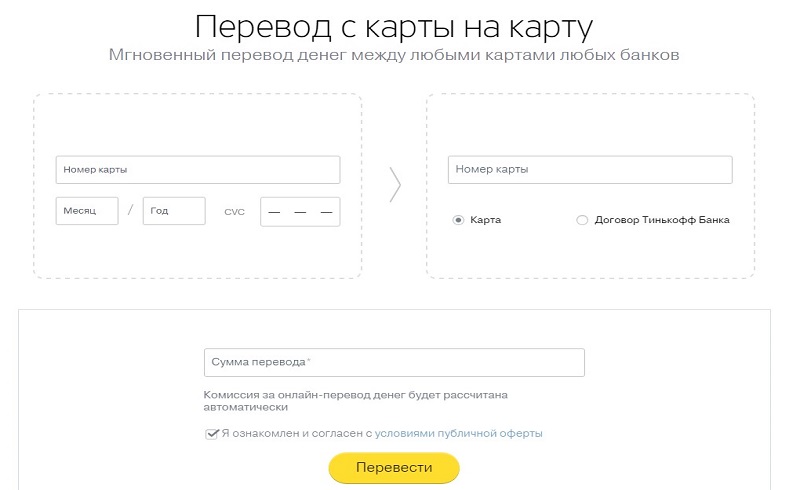

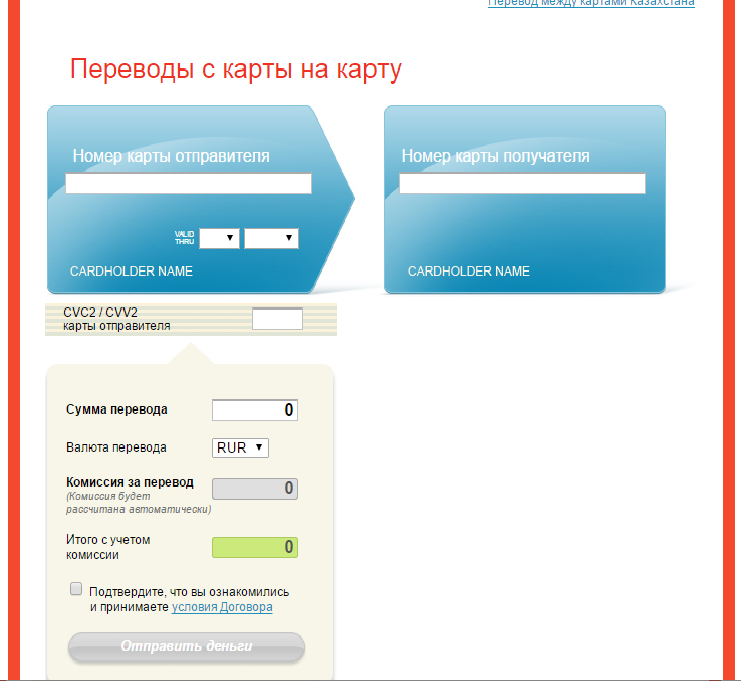

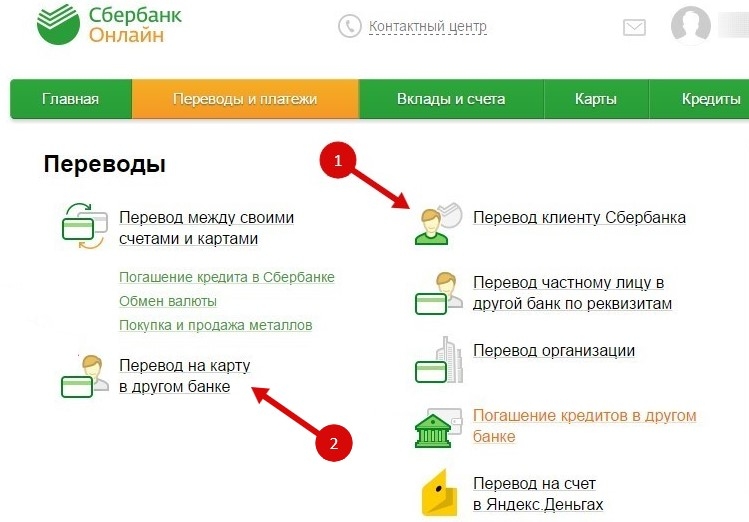

Переводы с карты на карту

Платежные системы Visa, Mastercard и МИР

С карты любого банка на карту любого банка

Защищено технологией 3D Secure

- Для перевода достаточно знать только номер карт получателя

- Можно перевести денежные средства на карты любого российского банка. Переводы осуществляются в российских рублях. Переводы в долларах США и евро, к сожалению, не предоставляются

- Воспользоваться сервисом по переводам с карты на карту в сети интернет возможно только для карт поддерживающих технологию 3D Secure

- Денежные средства авторизуются мгновенно при переводе на карты (Visa, MasterCard, МИР) Банка ЗЕНИТ, и могут быть доступны клиенту для совершения платежей и покупок

- При переводе на карты сторонних Банков денежные средства должны авторизоваться на счете получателя в течении 10 минут. В некоторых редких случаях срок перевода может составлять до 3 дней

- Обращаем ваше внимание, если необходимо перевести денежные средства в оплату кредита, то лучше это сделать заранее, примерно за три рабочих дня

- Переводы с карт Банка ЗЕНИТ — 75 000 ₽ за один перевод, 50 переводов в месяц на сумму не более 1 000 000 ₽

- Переводы с других карт — 75 000 ₽ за один перевод, 5 переводов в день, 50 переводов в месяц на сумму не более 800 000 ₽

- С дебетовой карты Банка ЗЕНИТ на карту Банка ЗЕНИТ — бесплатно

- С дебетовой карты Банка ЗЕНИТ на карту другого банка — 1,25% (но не менее 50 ₽ )

- С кредитной карты Банка ЗЕНИТ на карту другого банка — 1,25% (но не менее 50 ₽ ) плюс комиссия 3% (но не менее 300 ₽ )

- С карты другого банка на карту Банка ЗЕНИТ — бесплатно (комиссию может списать другой банк по тарифам за переводы)

- Между картами других банков — 1,25% (но не менее 50 ₽ )

Важно! Необходимо учитывать, что банком-эмитентом карты, с которой осуществляется перевод, могут быть установлены собственные ограничения сумм переводов.

Полные тарифы и условия

- Переводы реализуются с применением технологии 3D Secure (MasterCard® SecureCode™ или Verified by Visa) — одноразовых паролей для подтверждения платежа

- Обращаем Ваше внимание на риск появления в сети Интернет ложных (фальсифицированных) ресурсов — сайтов, имитирующих сервис перевода денежных средств и проводящих операции от имени владельца карты

- Нажав кнопку «Перевести» на этой странице, следует обязательно проверить, что:

- Вы перешли на сайт с названием card2card.zenit.ru

- В адресе сайта использовано указание протокола https://card2card.zenit.ru

(с окончанием на букву «s», а не просто http://card2card.zenit.ru)

- Ваш браузер подтверждает безопасность установленного соединения (не предупреждает о несоответствии или ошибках сертификата сайта)

Вы находитесь:

Понравилась страница?

Благодарим за Ваш отзыв!

Наверх

Подскажите сервис для переводов с кредитной карты на другую карту, чтобы при этом перевод зачитывался, как покупка, а не как снятие наличных

Популярное

И соответственно за перевод мили начислялись, кешбек и тд, как при обычной покупке.

Где-то слышал о таком, но нигде не могу найти.

Александр Мелихов · ·

79,5 K

Алексей Праведнов

Вольный стрелок с медицинским образованием и… · 6 янв 2021

Не верьте в сказки, как и то что где-то добрые люди есть, которые могут на ваше имя взять кредит на 10 млн всего за 10% от этой суммы, потом списать ваш долг и вы будете ничего не должны…

Нет оценок ·

1,1 K

Комментировать ответ…Комментировать…

Павел Бывшев

Финансы

Эксперт по банкам и финансам. К.э.н. Подскажу… · 16 авг 2020

Таких сервисов конечно нет, а если и были, то работали недолго и только потому, что там был неправильно установлен МСС код при осуществлении переводов.

Но есть возможность перевода и/или снятия наличных с кредитных карт в. .. Читать далее

.. Читать далее

1 оценил

·

3,3 K

Комментировать ответ…Комментировать…

Mechanical engineer

20 окт 2020

В райффайзенбанке есть такой перевод. С кредитной карты сбера можно переводить без процентов. Оформляется как перевод зарплаты с карты другого банка. Но прокатывает этот номер только с кредиткой сбера, с кредитки альфы берут за… Читать далее

1 оценил

·

1,6 K

Комментировать ответ…Комментировать…

Финдозор 🇷🇺

12 мая 2020 · findozor.net/ru

Отвечает

Алексей Кондратьев

Попахивает обнальной схемой и нарушением кредитного договора. Кредитные карты изначально предназначены для покупок в кредит а не обналичивания с них денежных средств. Впрочем некоторые кредитки позволяют снимать нал без каких… Читать далее

Впрочем некоторые кредитки позволяют снимать нал без каких… Читать далее

Нет оценок ·

20,0 K

Комментировать ответ…Комментировать…

Анонимный ответ8 мар 2021

Через мобильного оператора. А оттуда на любую карту. Только моб.операторы возьмут за это проценты, но для банка вы просто оплачиваете мобильную связь.

1 оценил

·

1,1 K

Комментировать ответ…Комментировать…

Анонимный ответ23 окт 2020

Тинькофф даёт такую возможность, регулярно пользуюсь услугами этого банка, но можно и райф посмотреть сегодня проверю, давно рекомендовали этот банк

9 оценили

·

15,9 K

Евгений Редькин

1 февр 2021

Райффайзенбанк тоже работает

Комментировать ответ…Комментировать…

Вы знаете ответ на этот вопрос?

Поделитесь своим опытом и знаниями

Войти и ответить на вопрос

Повредит ли перевод баланса моему кредитному рейтингу?

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Вы не получаете бонусные очки (или теряете очки) только за перемещение долга. Но если вы используете передачу как возможность погасить свой долг, вы можете улучшить свой кредит.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Думаете о переводе долга по кредитной карте с высокой процентной ставкой на карту с более низкой процентной ставкой — или, что еще лучше, с нулевым процентным периодом — путем перевода остатка? Этот шаг может сэкономить вам сотни долларов и упростить выплату долга.

Переводы баланса не повлияют напрямую на ваш кредитный рейтинг, но подача заявки на новую карту может повлиять на ваш кредит как в хорошую, так и в плохую сторону.

Будучи краеугольным камнем плана по сокращению долга, перевод баланса может быть очень разумным шагом в долгосрочной перспективе. Вот что вам нужно знать о том, как перевод баланса может повлиять на ваш кредитный рейтинг.

Как перевод остатка может повредить вашей кредитной истории

Подача заявки на новую кредитную карту для перевода остатка приведет к жесткому расследованию вашего кредитного отчета. Тщательный запрос сначала снизит ваш балл на несколько баллов, и он останется в вашем кредитном отчете на срок до двух лет.

Открытие новой карты также влияет на длину кредитной истории. Новая карта может уменьшить средний возраст вашего кредита, что может снизить ваш счет. Если у вас мало кредитных карт, это окажет большее влияние, чем если их много.

Использование перевода баланса для погашения долга и ответственного использования кредита в будущем должно смягчить или даже свести на нет краткосрочные проблемы в долгосрочной перспективе.

Как перевод остатка может помочь вашему кредитному рейтингу

Простой акт выполнения перевода остатка не сильно повлияет на ваш кредитный рейтинг, если вообще повлияет. Ключом к изменению вашего кредитного рейтинга является использование перевода для уменьшения вашего долга — как в долларовом выражении, так и в процентах от вашего доступного кредита. Устранение задолженности посылает сигналы, которые приводят к улучшению кредитного рейтинга.

Ключом к изменению вашего кредитного рейтинга является использование перевода для уменьшения вашего долга — как в долларовом выражении, так и в процентах от вашего доступного кредита. Устранение задолженности посылает сигналы, которые приводят к улучшению кредитного рейтинга.

Каждый доллар, который вам не нужно платить в качестве процентов, — это доллар, который вы можете использовать вместо этого, чтобы погасить свой долг. Это позволяет вам быстрее сократить свой долг, а сокращение долга хорошо для вашего кредита. Суммы, которые вы должны, составляют 30% вашего кредитного рейтинга FICO, и сумма вашего долга в долларах является важным фактором. Другим фактором является коэффициент использования вашего кредита или процент вашего доступного кредита, который вы используете.

Хорошее эмпирическое правило — постоянно поддерживать коэффициент использования кредита ниже 30% — как для каждой карты, так и для всех ваших карт. Добавление новой карты с новой кредитной линией снижает общее использование кредита.

Допустим, у потребителя есть две кредитные карты:

Карта A: лимит 5000 долларов с балансом 2000 долларов

Карта B: лимит 3000 долларов с балансом 1000 долларов

Карта A, коэффициент использования 33% на карте B и общий коэффициент использования 37,5% (3000 долларов США, разделенные на 8000 долларов США). По каждой карте, а также в целом долг этого потребителя превышает потолок в 30%.

Теперь предположим, что этот человек получает карту перевода баланса (карта C) с лимитом в 6000 долларов и переводит на нее все остальные долги. Теперь этот человек использует 0% по карте A, 0% по карте B, 50% по карте C и 21% в целом.

В целом, это будет лучше смотреться в кредитном отчете потребителя. И, конечно же, благодаря переводу этот человек смог быстрее погасить долг в 3000 долларов за счет экономии на процентах.

Является ли перенос баланса хорошей идеей?

Балансовый перевод поможет вам сэкономить деньги. Если это не делает по крайней мере так много, нет никакого смысла делать это.

Если это не делает по крайней мере так много, нет никакого смысла делать это.

Например, предположим, что у вас есть остаток в размере 10 000 долларов США на карте, которая взимает 15% годовых, и ваша цель — погасить его в течение следующих 12 месяцев. Если вы просто оставите долг на этой карте, пока будете его выплачивать, вы можете рассчитывать на выплату около 830 долларов в виде процентов. Но переведите его на карту с 0% годовых на 12 месяцев, и проценты ничего вам не будут стоить.

«Переводы баланса не меняют прошлого. Пропущенные платежи по старой учетной записи все равно повлияют на ваш счет».

Имейте в виду, что большинство карт взимают комиссию за перевод баланса в размере от 3% до 5%. В этом примере комиссия в размере 3% будет стоить вам 300 долларов, поэтому вы выиграете 530 долларов.

При переводе остатка вы погашаете существующий долг с помощью новой кредитной карты. Предполагая, что вы переведете долг на карту с более низкой процентной ставкой, поддержание этого долга в будущем будет стоить меньше денег. Это означает, что вы можете потратить больше денег на выплату основной суммы долга, а не на выплату процентов.

Это означает, что вы можете потратить больше денег на выплату основной суммы долга, а не на выплату процентов.

Думая о своем кредитном рейтинге, важно понимать, чего не делает перевод остатка:

Он не уменьшает общую сумму денег, которую вы должны. Если вы должны 5000 долларов США по одной карте и перевести их на новую карту, у вас все равно останется долг в 5000 долларов США; это только в новом месте. Вы также все еще находитесь на крючке за любые невыплаченные проценты, которые накопились на счете до того, как вы перевели долг. Это часть того, что вы оплатили новой картой.

Это ничего не меняет, что произошло со старой учетной записью. Счет, с которого вы перевели долг, останется в вашем кредитном отчете, даже если вы его закроете. (Счета, закрытые с хорошей репутацией, могут оставаться в вашем отчете в течение 10 лет; счета, закрытые с отрицательными оценками, могут оставаться в течение семи лет.

) Если вы пропустили платежи по старому счету, эти пропущенные платежи все равно будут отображаться и учитываться в вашем кредите. баллы.

) Если вы пропустили платежи по старому счету, эти пропущенные платежи все равно будут отображаться и учитываться в вашем кредите. баллы.

) Если вы пропустили платежи по старому счету, эти пропущенные платежи все равно будут отображаться и учитываться в вашем кредите. баллы.

) Если вы пропустили платежи по старому счету, эти пропущенные платежи все равно будут отображаться и учитываться в вашем кредите. баллы.Проще говоря, перевод баланса не изменит ничего из того, что уже указано в вашем кредитном отчете. Но это настраивает вас на шаги, которые могут улучшить вашу кредитоспособность в будущем, а также могут сэкономить вам деньги в ближайшей перспективе.

» СМОТРЕТЬ: Как погасить долг с помощью кредитной карты

Что дальше?

Об авторах: Линдси Конско — бывший штатный писатель, работающий с кредитными картами и потребительским кредитом для NerdWallet. Подробнее

Эрин Херд — эксперт по кредитным картам и вознаграждениям за поездки в NerdWallet. Ее работы были отмечены Yahoo, Nasdaq, TheStreet, Personal Finance, FinanceBuzz и другими. Читать далее

Читать далее

В том же духе…

Получайте больше выгодных денежных переводов – прямо в почтовый ящик

Зарегистрируйтесь, и мы будем присылать вам занудные статьи о денежных темах, которые наиболее важны для вас, а также о других способах, которые помогут вам получить больше от ваших денег.

Не обналичивайте этот чек кредитной карты, пока не прочитаете это

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Удобные чеки по кредитной карте могут стоить вам больших денег.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

В этом месяце с деньгами туго, и вы только что получили по почте пару незаполненных чеков от компании, выпустившей вашу кредитную карту. У вас есть соблазн воспользоваться предложением.

Стоп. Во-первых, вам нужно знать, что вы принимаете.

Обычно вы можете использовать эти «удобные чеки» кредитной карты для перевода остатка с другой карты или кредита, для совершения покупки или просто для внесения денег на свой банковский счет. Но условия предложения — периоды с нулевой процентной ставкой, текущие процентные ставки и сборы — могут в конечном итоге стоить вам денег.

Но условия предложения — периоды с нулевой процентной ставкой, текущие процентные ставки и сборы — могут в конечном итоге стоить вам денег.

«Удобные чеки привязаны к счету вашей кредитной карты», — говорит Брюс Макклари, представитель Национального фонда кредитного консультирования. «Это похоже на личный чек. Вы заполняете его, подписываете и обналичиваете в качестве денежного аванса. Вы можете выписать его розничному продавцу, чтобы купить что-то. Его можно использовать очень гибко. Это привлекательно для потребителей. »

Хороший чек, плохой чек

Чеки кредитной карты могут помочь потребителям, если использовать их с умом, говорит Макклари. «Если чек будет использоваться для погашения счета, который взимает более высокую процентную ставку и условия которого менее благоприятны, чем удобный чек», — имеет смысл использовать его, — говорит он. «Предложения 0 % хороши. Вы просто должны быть очень уверены в своей способности погасить переведенный остаток в течение периода времени».

Они также могут создавать финансовые проблемы. «У [потребителей] возникают проблемы, когда они ожидают, что погасят остаток в течение периода времени 0%, но происходит что-то неожиданное, и они не могут погасить его», — говорит МакКлэри. «Это может привести к уродливым сценариям, таким как начисление процентов на весь баланс, возвращаясь к началу».

Как бы вы ни использовали проверку кредитной карты, вы нажимаете на кредитную линию на своей кредитной карте и пополняете свой баланс. Вот несколько вопросов, которые следует задать, прежде чем заполнять один из этих чеков. Если ответы неясны из документации, прилагаемой к чекам, позвоните эмитенту карты и спросите напрямую.

Каковы условия использования чека в качестве наличных?

Удобные чеки часто выдаются с годовой процентной ставкой 0% в течение определенного периода времени. Но этот беспроцентный период может применяться только в том случае, если вы используете чек для перевода остатка на свою карту.

Убедитесь, что 0 % годовых также применяется, если вы используете чек для совершения покупки или внесения наличных на свой банковский счет. Такое использование может считаться выдачей наличных. Годовая процентная ставка аванса наличными может составлять 20% или выше, и обычно взимается комиссия в размере 4% или 5% от суммы займа. Также существует ограничение на сумму, на которую вы можете выписать чек.

«При использовании для выдачи наличных, — говорит МакКлэри, — с вас взимается процентная ставка по кредитной карте. Здесь вы должны быть очень осторожны, осознавая, что это означает с точки зрения затрат для вас. »

Что означает период 0% годовых для покупок?

Процентная ставка по удобным чекам с самого начала сложна. Вы можете сэкономить проценты заранее с 0% годовых, но это может фактически привести к увеличению процентов, которые вы платите за покупки.

Вот почему. Если вы ежемесячно полностью оплачиваете остаток, кредитные карты обычно дают вам беспроцентный «льготный период» на покупки. Это означает, что когда вы совершаете покупку, проценты по ней не начинают начисляться до тех пор, пока не завершится платежный цикл и не наступит срок вашего следующего платежа. В зависимости от того, когда вы совершаете покупку, льготный период может длиться до 50 дней.

Это означает, что когда вы совершаете покупку, проценты по ней не начинают начисляться до тех пор, пока не завершится платежный цикл и не наступит срок вашего следующего платежа. В зависимости от того, когда вы совершаете покупку, льготный период может длиться до 50 дней.

Однако, если вы переносите остаток на карте из одного месяца в другой, у вас не будет льготного периода, и проценты начнут начисляться на покупки немедленно. Когда вы используете удобный чек для перевода остатка, вам придется погасить всю переведенную сумму до следующей даты платежа, иначе вы потеряете льготный период для покупок. «С некоторыми чеками вам могут начислить проценты, как только этот баланс будет зачислен на ваш счет», — говорит МакКлэри.

Вы не получите проценты по покупкам, если в настоящее время у вас есть 0% годовых как на переводы остатка, так и на покупки. Это может иметь место, если вы все еще находитесь в начальном периоде 0% на более новой карте, и эмитент отправляет вам удобные чеки.

Бюро финансовой защиты прав потребителей рекомендует вам погасить весь переведенный вами остаток по ставке 0% в течение беспроцентного периода и вообще не использовать карту, пока вы не погасите этот остаток.

Взимается ли комиссия за перевод баланса?

Банки обычно взимают комиссию за перевод остатка — от 3% до 5% от каждой переводимой суммы, минимум от 5 до 10 долларов США, в зависимости от карты. Если вы планируете перевести баланс, убедитесь, что цифры имеют смысл. Например, если вы переводите баланс в размере 5000 долларов США, это может стоить вам от 150 до 250 долларов США. Кроме того, в большинстве банков нельзя переводить средства с других счетов, открытых в этом банке.

Какой кредитный лимит на вашей карте?

Если сумма, которую вы переводите на кредитную карту чеком (плюс комиссия за перевод остатка), превышает ваш кредитный лимит, у вас проблемы. МакКлэри говорит, что когда вы превышаете свой кредитный лимит с помощью чека кредитной карты, «происходит то же самое, что и при превышении лимита кредитной карты — штрафные санкции, штрафные процентные ставки. Вы должны смотреть на свой баланс и знать, ваша кредитная линия, которую вы используете, прежде чем использовать чек».

Вы должны смотреть на свой баланс и знать, ваша кредитная линия, которую вы используете, прежде чем использовать чек».

Есть ли срок годности и каковы условия?

Как и у йогурта, у этих предложений есть срок действия. У вас есть определенный период времени, чтобы сделать перевод или использовать чек для выдачи наличных или для оплаты товаров. Условия использования различаются. Иногда чек, выписанный после указанной даты, будет отклонен; иногда эмитент взимает обычную годовую процентную ставку с любого чека, выписанного после истечения срока годности. Убедитесь, что вы знаете термины.

Повлияют ли проверки кредитной карты на ваш кредитный рейтинг?

Проверка кредитной карты не повлияет на вашу кредитную историю, если вы ответственно относитесь к своей кредитной карте — платите вовремя и поддерживаете баланс на низком уровне. «Но если вы одолжите значительную сумму, что изменит коэффициент вашего долга или увеличит вашу кредитную линию, вы можете направить свой счет в неправильном направлении», — говорит МакКлэри.

Кроме того, он говорит: «Если вы используете его для перевода остатков с других аккаунтов, а затем закроете эти аккаунты, у вас будет слишком много активности в вашем кредитном отчете, и это может нанести ущерб. Вы можете отправить свой кредит забить в подвал».

Альтернативы чекам кредитной карты

Хотя процентная ставка не равна 0%, получение личного кредита, кредита под залог дома или кредитной линии может быть более безопасным способом получения наличных. Личные кредиты имеют более низкие процентные ставки, чем кредитные карты, в зависимости от вашего кредитного рейтинга. Ссуды под залог недвижимости также имеют более низкие процентные ставки, и проценты, которые вы платите по ссуде, не облагаются налогом, как и проценты по ипотеке.

Если вы решите принять предложение о проверке кредитной карты, говорит МакКлэри, «у вас должен быть план на случай наихудшего сценария. финишную черту. Имейте план расплаты, если это произойдет».

Если вы не используете чеки, убедитесь, что они отправляются прямо в измельчитель.

Отказаться от предложений

Если вы не хотите соблазняться этими предложениями или просто не хотите, чтобы они заполняли ваш почтовый ящик и измельчитель, вы можете отказаться. OptOutPrescreen.com находится в ведении кредитных бюро Equifax, Experian и TransUnion и Innovis Data Solutions. Перейдите на сайт www.optoutprescreen.com или позвоните по телефону 1-800-5-OPT-OUT.

В Интернете и по телефону вы можете отказаться от предложений кредита и страхования на пять лет. Вам нужно будет заполнить личные данные, включая ваш номер социального страхования.

Если вы хотите отказаться навсегда, вы можете инициировать запрос онлайн, но вам нужно будет заполнить и отправить по почте форму выбора постоянного отказа, которую вы получите на веб-сайте.

Об авторе: Эллен Кэннон — бывший автор NerdWallet, посвященный кредитным картам.