Плохая кредитная история в интернете: ТОП-8 банков, выдающих кредиты с плохой кредитной историей

Содержание

Как исправить плохую кредитную историю? Часть II

В первой части нашего «кредитного сериала» мы обсудили работу Бюро кредитных историй, выяснили, как найти нужное именно вам и перечислили причины, по которым каждому заемщику стоит периодически мониторить свое досье. Сегодня у нас серьезная тема. Поговорим о том, что такое индивидуальный кредитный отчет и, главное, есть ли способ все исправить, если отношения с банками были, казалось бы, безнадежно испорчены.

Итак, вы решили познакомиться со своим кредитным отчетом, то есть посмотреть на себя глазами службы безопасности любого банка. Напомним, что два раза в год это можно сделать совершенно бесплатно. При последующих обращениях придется оплатить услугу.

Права заемщиков при запросе досье защищает 218-ФЗ «О кредитных историях». Досье, согласно закону, состоит из нескольких частей. Так, в основной части досье, которую формируют банки, указываются все сведения о ваших кредитных обязательствах. Кроме того, отражаются данные о спорных ситуациях (включая судебные разбирательства), касающихся исполнения договора.

Кроме того, отражаются данные о спорных ситуациях (включая судебные разбирательства), касающихся исполнения договора.

Информационная часть — рассказ о том, дисциплинированный ли вы заемщик и не пропускали ли вы срок обязательных платежей. Пару раз просрочить платеж уже достаточно, чтобы испортить свое резюме. В информчасти включены и сведения о банках, которые приняли решение об отказе выдачи кредита. Этой частью истории обычно интересуются службы безопасности кредитных организаций, когда решается вопрос о предоставлении заемщику средств.

Есть в отчете и служебные закрытые данные, которые при необходимости будут доступны органам следствия, суду, нотариусам при рассмотрении дел в случае добровольного банкротства физлиц. В закрытой части фиксируется, кто, когда и сколько раз изучал вашу кредитную историю.

Предположим, вы попали в список проблемных заемщиков. Это значит, что шансы перекредитоваться практически равны нулю. Как действовать дальше? Все зависит от конкретной ситуации. Главное, ее не усугубить.

Главное, ее не усугубить.

Неплательщики часто становятся жертвами мошенников, которые обещают «подчистить» кредитную историю. Стоит такая услуга недешево. Но законными методами это сделать невозможно. С огромной долей вероятности вас просто обманут. И нужно помнить, что незаконные действия караются УК РФ.

Если вы уверены, что в «черный список» вас внесли по вине банка (например, из-за технических сбоев финансово-кредитная организация пару раз зачисляла платежи по кредиту с опозданием), то эту ошибку можно и нужно попытаться опротестовать и исправить. Это же правило работает и в случае, если злоумышленники оформили кредит на вас (предположим, вы теряли паспорт).

Для открытия спора придется обратиться в свое Бюро кредитных историй и туда направить мотивированное заявление. Приложить квитанции об оплате, которые докажут факт отсутствия просроченной задолженности. Или материалы о возбуждении уголовного дела, если вы стали жертвой мошенников.

Но есть и несколько законных, проверенных практикой секретов, которые помогут закрыть такую неприятную тему, как плохая кредитная история.

Хитрость № 1. Разместить вклад в банке. К своим вкладчикам кредиторы всегда относятся гораздо лояльнее.

Хитрость № 2. Попробовать все же взять небольшую сумму в кредит, пусть даже на самых невыгодных условиях. И погашать кредит точно в срок, а еще лучше — досрочно. Такой маневр помогает перекрыть последние «нехорошие» записи в вашем кредитном досье.

Хитрость № 3. Покаяться. При обращении в банк с просьбой о предоставлении кредита прийти подготовленным. Сразу предупредить о наличии плохой кредитной истории, но объяснить причины проблем. Например, просрочка была связана с ухудшением состояния здоровья (предоставьте справки из медучреждений), или в течение периода выплат вы потеряли работу (приказ о сокращении/увольнении).

Хитрость № 4. Подождать 10 лет с момента последней записи в кредитном досье. Ровно такой срок хранится сведения о заемщиках. Через 10 лет данные обнулятся. И вы сможете начать свои отношения с банками в буквальном смысле слова с чистого листа.

Ровно такой срок хранится сведения о заемщиках. Через 10 лет данные обнулятся. И вы сможете начать свои отношения с банками в буквальном смысле слова с чистого листа.

Кредитная история | АНО «Башкирская микрокредитная компания»

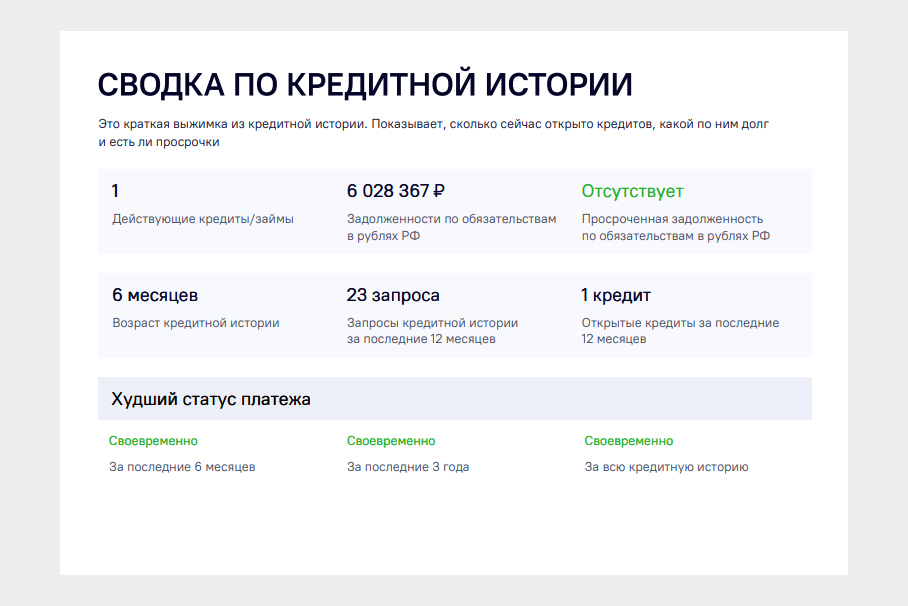

Если банк неожиданно отказался выдавать вам кредит или новый работодатель передумал брать на работу, возможно, причина кроется в вашей кредитной истории. Проверить свою кредитную историю стоит, даже если вы на 100% уверены, что с ней все в порядке. Рассказываем подробно, как выглядит кредитная история, что она может о вас рассказать и что делать, если вам приписали чужие долги.

Кредитная история — это информация о ваших кредитных обязательствах: когда, в каком банке, микрофинансовой организации (МФО) или кредитном потребительском кооперативе (КПК) и какую сумму вы брали, были ли вы созаемщиком или поручителем, платили ли аккуратно или задерживали платежи.

Как выглядит кредитная история

Документ с кредитной историей состоит из четырех частей:

- Титульная часть

Ваша личная информация: ФИО, дата и место рождения, паспортные данные, ИНН и СНИЛС (если вы их предоставляли).

- Основная часть

Описание кредитов и займов, закрытых и активных, информация о сроках погашения, непогашенном остатке, наличии или отсутствии просроченных платежей. Тут же может быть информация о неисполненном решении суда или о взыскании долга судебными приставами за неоплаченные услуги операторов сотовой связи, ЖКХ, сведения об алиментах.Неоплаченные коммунальные платежи могут стать поводом для банка отказать в кредите. Обычно это касается злостных неплательщиков за ЖКУ.

- Закрытая часть

В ней описано, кто выдавал вам кредит/заем, кому уступали вашу задолженность, если такая ситуация возникала, и кто запрашивал вашу кредитную историю (это организации, которым вы давали на это согласие). - Информационная часть

Из нее понятно, куда вы обращались за кредитом/займом, а также по какому заявлению и почему получили отказ. Здесь же фиксируются «признаки неисполнения обязательств» — в случае если за 120 дней заемщик не платил по кредиту два раза подряд и более.

Кому интересна моя кредитная история?

Банкам, МФО и КПК. Если вы обратитесь за кредитом, будьте готовы, что эти организации изучат вашу кредитную историю. И откажут, если с ней не все в порядке.

Потенциальным работодателям. Такая проверка актуальна в большей мере для управленцев в банковской сфере, госсекторе или крупных коммерческих структурах. Сотрудник с кучей долгов, просрочек и плохой кредитной историей выглядит для работодателя не очень привлекательно. Если же соискатель стабильно платит по кредиту/займу, который составляет менее 30% его ежемесячного дохода — кандидату это только в плюс. Работодатель может оценить это как проявление надежности и аккуратности, а также как умение управлять финансами.

Хорошо, пусть банки смотрят мою кредитную историю. Зачем мне за ней следить?

- Кредитная история поможет вам оценить свои шансы получить кредит/заем. Или понять, почему вам отказывают банки и МФО.

- Если вы потеряли важные документы, например паспорт, то с помощью кредитной истории сможете проверить, не оформили ли мошенники кредит по вашим документам.

- К сожалению, в кредитной истории могут быть ошибки. Заказав ее, вы сможете убедиться, что их там нет (или проверить, что исправления, которые вы внесли в вашу историю, действительно там появились).

Например, Иван полностью погасил ипотеку два года назад. Теперь он решил взять новую ипотеку — на квартиру побольше. Но банк отказывает ему в кредите. Иван недоумевает — он же аккуратно гасил предыдущую ипотеку, не допустив ни одной просрочки платежа, и закрыл ее досрочно. Он же идеальный клиент! Заказав кредитную историю, Иван обнаружил, что его закрытая ипотека все еще числится активной. Оказывается, банк не передал в бюро кредитных историй (БКИ) сведения о том, что кредит Ивана закрыт. Отсюда и отказ оформить новую ипотеку.

Что делать Ивану? Он может подать заявление в бюро, в котором хранится его кредитная история, с требованием устранить неточность. Бюро должно все исправить.

Как получить кредитную историю?

Сначала ее нужно найти

Ваша кредитная история хранится в одном из БКИ или сразу в нескольких. Дело в том, что каждый кредитор работает с определенным бюро. То есть если у вас были кредиты в разных местах, то, скорее всего, ваша кредитная история хранится по частям в разных БКИ. И надо будет получить данные во всех этих бюро, чтобы собрать кредитную историю воедино.

Дело в том, что каждый кредитор работает с определенным бюро. То есть если у вас были кредиты в разных местах, то, скорее всего, ваша кредитная история хранится по частям в разных БКИ. И надо будет получить данные во всех этих бюро, чтобы собрать кредитную историю воедино.

Чтобы узнать, в каких именно бюро хранится ваша история, нужно отправить запрос в Центральный каталог кредитных историй. Проще всего сделать это онлайн:

- Через Портал госуслуг

Нужно зайти во вкладку «Услуги», в раздел «Налоги и финансы», в подраздел «Сведения о бюро кредитных историй». Для доступа к данным понадобятся только паспорт и СНИЛС.

В ответ Банк России пришлет вам в личный кабинет на Портале госуслуг список всех БКИ, в которых хранится ваша кредитная история. Информация будет включать название, адрес и номер телефона бюро.

- На сайте Банка России

Для этого вам понадобится код субъекта кредитной истории (комбинация букв и цифр). Если вы брали кредит или заем хоть раз в жизни, значит, этот код у вас уже есть. Его можно найти в вашем кредитном договоре либо уточнить в банке или МФО, в которых вы брали кредит.

Если вы брали кредит или заем хоть раз в жизни, значит, этот код у вас уже есть. Его можно найти в вашем кредитном договоре либо уточнить в банке или МФО, в которых вы брали кредит.

Если вспомнить старый код не удается, а банк или МФО не помогают, код можно сформировать заново. Для этого нужно лично обратиться в любой банк или бюро, чтобы создать новый код.

Этот код надо будет указать в запросе, который нужно создать на сайте Банка России. Не позднее следующего рабочего дня вы получите письмо с названиями всех бюро, где хранится ваша история.

Если вы не любитель онлайн-запросов, то можно, например, направить телеграмму в Центральный каталог кредитных историй. Ответ придет в течение трех дней. Но пришлют его на электронный адрес, который вы укажете в телеграмме. В письме вам сообщат, в каких бюро хранится ваша кредитная история.

Когда вы узнаете список бюро, нужно в каждом из них запросить свою кредитную историю

- Бесплатно. Один раз в год вы можете получить кредитную историю в каждом из бюро бесплатно. Вам придется подтвердить вашу личность (кредитные истории не выдают всем подряд, и это правильно) и, скорее всего, прийти в бюро с паспортом.

Можно не ходить лично и отправить нотариально заверенное заявление (или телеграмму, заверенную оператором почтовой связи), но это сложнее, чем дойти до бюро (или офиса партнеров бюро).

В некоторых бюро можно получить историю дистанционно. Для этого нужно пройти авторизацию на сайте бюро. - Платно. Получать кредитную историю по такой же схеме можно и чаще, чем раз в год, но уже за деньги.

Клиенты некоторых банков могут заказать свою кредитную историю онлайн через личный кабинет интернет-банка. Такие услуги тоже платные, но зато процедура проста и практически мгновенна.

Вам придется подтвердить вашу личность (кредитные истории не выдают всем подряд, и это правильно) и, скорее всего, прийти в бюро с паспортом.

Вам придется подтвердить вашу личность (кредитные истории не выдают всем подряд, и это правильно) и, скорее всего, прийти в бюро с паспортом.Кто кроме меня может получить мою кредитную историю?

- Полный кредитный отчет, который содержит все части, в том числе и закрытую, можете получить только вы.

- Основную часть вашей кредитной истории может изучить банк, страховая компания или работодатель (любое юридическое лицо или ИП) только с вашего письменного согласия.

- Информационную часть без вашего согласия может получить любое юридическое лицо, но только в целях выдачи вам кредита (займа).

Можно ли внести в кредитную историю запрет на выдачу кредитов/займов родственнику?

Нет. По закону в кредитной истории не может быть «комментариев или суждений» — только факты.

Я наследник. Могу ли я узнать кредитную историю умершего родственника?

Да. Но только через нотариуса на основании документов, необходимых для открытия наследственного дела.

Как выглядит идеальная кредитная история?

Идеальная кредитная история — понятие относительное. Изучив кредитную историю человека, один банк может выдать ему кредит, а другой — отказать. Хотя и клиент будет тот же, и кредитная история та же самая.

В хорошей кредитной истории должны быть кредиты/займы, которые вы периодически берете и аккуратно гасите. Для банка это лучший признак, чем полное отсутствие кредитов за последние годы.

Для банка это лучший признак, чем полное отсутствие кредитов за последние годы.

Если у вас уже есть непогашенный кредит, который вы исправно и в срок выплачиваете, скорее всего, вам одобрят еще один кредит (но, возможно, на меньшую сумму). Но главное — реально оценивать свои силы и не брать новые кредиты, когда прежние вызывают сложности с погашением долга.

Самое важное для кредитной истории — отсутствие систематических просрочек платежа в течение длительного времени. Несколько просрочек на пару дней вряд ли станут причиной отказа.

Как часто кредитная история обновляется?

По закону кредиторы обязаны вносить информацию в БКИ в течение 5 рабочих дней. Например, если вы закрыли автокредит в понедельник, то банк должен будет сообщить об этом в бюро до выходных.

Кредитная история хранится в БКИ 10 лет с тех пор, как в нее в последний раз вносили информацию.

То есть банк или МФО не интересует, какие займы вы брали десятилетия назад. Имейте в виду, что особенно пристальное внимание они обратят на вашу кредитную активность за последние 2–3 года.

Я добросовестно выплачивал кредиты, но у меня плохая кредитная история. Как так вышло?

К сожалению, такое случается. Если вы уверены, что все оплатили вовремя, то возможны следующие причины:

1. Кредитная история еще не обновилась

Убедитесь, что прошло 5 рабочих дней с того момента, как вы закрыли кредит. Не забывайте, что информация поступает в БКИ не мгновенно.

2. Кредит по карте погашен, но карта не закрыта

За обслуживание кредитной карты банки, как правило, берут плату. Даже если вы погасили кредит и больше не пользуетесь картой, эту плату банк регулярно списывает — и на карте может образоваться долг. Поэтому ненужные карты стоит аннулировать.

Обратитесь в банк, попросите закрыть ваш карточный счет и обязательно сохраните документы о завершении или расторжении договора. Через месяц-другой лучше удостовериться в банке, что счет и карта точно закрыты, долгов нет.

3. Когда-то давно вы взяли кредит, закрыли и забыли про него

Но оказывается, что осталась маленькая непогашенная сумма за страховку или комиссию. И банк вам об этом не сообщил — возможно, вы сменили номер телефона или адрес или были какие-то другие причины, по которым банк не уведомил вас. В итоге в вашей кредитной истории числится просрочка.

И банк вам об этом не сообщил — возможно, вы сменили номер телефона или адрес или были какие-то другие причины, по которым банк не уведомил вас. В итоге в вашей кредитной истории числится просрочка.

4. Сотрудники банка или бюро ошиблись — человеческий фактор

Например, они опечатались в имени или паспортных данных. Если измененное имя совпадает с именем неплательщика, на добросовестном заемщике может повиснуть чужой долг. Случается даже, что чужую информацию заносят тезкам или однофамильцам. Или же в банке ваш кредит закрыли, но в бюро данные не передали. Или наоборот — банк передал обновленные данные, а в бюро их не учли.

Как исправить ошибку в кредитной истории?

Пишите заявление об оспаривании кредитной истории и обращайтесь напрямую в бюро, а не в банк.

После этого бюро пересылает ваше заявление в банк и ждет от него ответа. Если банк подтверждает вашу правоту, то бюро исправляет ошибку и сообщает вам об этом письменно. Срок — 30 дней со дня получения заявления бюро.

Как подать заявление на оспаривание кредитной истории?

- Проще и быстрее всего прийти в бюро и заполнить заявление на месте. Не забудьте паспорт и заранее соберите доказательства: справку о погашении задолженности из банка, квитанции об оплате кредита — все, что подтвердит вашу правоту.

- Если вы не можете посетить бюро, то задача усложняется: предстоит отправить обычной бумажной почтой заявление, заверенное нотариусом. Также не забудьте приложить документы из банка — например, справки о погашении задолженности. Бланк заявления можно скачать на сайте бюро.

Если с вашей стороны все прозрачно и у вас есть доказательства, банк подтвердит вашу правоту и в бюро исправят вашу кредитную историю. Если же банк не согласится с вашими аргументами и будет настаивать на невыплаченном кредите или просрочке, то остается только судебное разбирательство.

Ваша кредитная история, скорее всего, хранится не в одном бюро, а в нескольких, поэтому исправлять ее нужно в каждом из них. Ведь нет гарантии, что банк оповестит все бюро о том, что нужно исправить ошибку. За своей кредитной историей приходится следить самому.

Ведь нет гарантии, что банк оповестит все бюро о том, что нужно исправить ошибку. За своей кредитной историей приходится следить самому.

Это не ошибка, у меня и вправду плохая кредитная история. Как ее улучшить?

Удалить что-либо из кредитной истории нельзя. Но если вы хотите и дальше кредитоваться, ее можно улучшить. Берите совсем небольшие кредиты и очень аккуратно их гасите. Оформите кредитную карту или купите в кредит бытовую технику.

Так за пару лет (а банки особенно внимательно изучают вашу кредитную активность за последние 2–3 года) вы создадите новую историю взаимоотношений с банками — хорошую. Не забывайте столь же аккуратно и вовремя оплачивать счета за жилищно-коммунальные услуги. Скорее всего, после таких «оздоровительных процедур» банки вновь причислят вас к надежным клиентам.

Источник: fincult.info

Лучшие онлайн-кредиты с плохой кредитной историей (ноябрь 2022 г.) Гарантированные наличные

Содержание

В отличие от предыдущих версий, теперь потребители могут подать заявку и получить право на получение кредита с плохой кредитной историей. С плохой кредитной историей вы можете не претендовать на лучшие ставки. Но все же процентные ставки по кредитам с плохой кредитной историей ниже, чем по кредитам до зарплаты.

С плохой кредитной историей вы можете не претендовать на лучшие ставки. Но все же процентные ставки по кредитам с плохой кредитной историей ниже, чем по кредитам до зарплаты.

Здесь мы рассмотрели различные варианты кредита с плохой кредитной историей. На рекомендации в нашем списке легко претендовать, если вы соответствуете требованиям. Процентные ставки также доступны для потребителей с плохой кредитной историей.

Как найти лучший потребительский кредит для плохой кредитной истории

Почему вы должны доверять GreenDayOnline

GreenDayOnline консультирует потребителей по финансовым вопросам. Наша цель — помочь вам принимать более эффективные решения в будущем. Мы исследовали и сравнивали многие финансовые учреждения в течение многих лет.

Благодаря имеющейся у нас информации будет легче найти лучший кредитный продукт для ваших нужд.

У нас есть доверенная редакционная команда, которая гарантирует, что ни один контент на этом сайте не рекламирует компанию. Весь наш контент редактируется и обновляется для обеспечения точности.

Весь наш контент редактируется и обновляется для обеспечения точности.

Мы перечислили кредиторов на основе таких важных факторов, как;

- Годовые процентные ставки и сборы

- Требования к кредиту

- Максимальная сумма кредита.

Ставки по кредитам с плохой кредитной историей по состоянию на март 2022 года

| Кредитор | Минимальный кредитный балл | Лучший для | годовых зачислено |

| Безнадежные кредиты | не указано | Кандидаты с плохой кредитной историей | от 5,99% до 35,99% |

| Выскочка | 600 | Ограничено или нет | от 8,94% до 35,99% |

| OneMain Financial | не указано | Кредиты, обеспеченные залогом | от 18,00% до 35,99% |

| ТД Банк | не указано | Крышки для низких ставок | от 6,99% до 21,99% |

| Авангард | 580 | Широкий выбор способов оплаты | 9,95%–35,99% |

| Кредитный пункт | 590 | Малые краткосрочные кредиты | 9,99%–35,99% |

| Модернизация | не указано | Мгновенное финансирование | 6,94%–35,97% (с автооплатой) |

| ЛендингКлуб | 600 | 100+ опыт онлайн | 8,05%–35,89% |

Что нужно знать о кредитах с плохой кредитной историей

Плохая кредитная история иногда упоминается как низкая кредитная история или ограниченная кредитная история. Есть несколько вещей, которые могут снизить ваш кредитный рейтинг и поставить вас в категорию с плохой кредитной историей. К основным относятся;

Есть несколько вещей, которые могут снизить ваш кредитный рейтинг и поставить вас в категорию с плохой кредитной историей. К основным относятся;

- Просроченные платежи

- Дефолт по кредитам и

- Превышение лимита кредитной карты

Ссуды с плохой кредитной историей или ссуды с гарантией плохой кредитной истории являются хорошим выбором для потребителей, которые имеют много негативных оценок в своих кредитных отчетах. Кредиты также ориентированы на потребителей с ограниченной кредитной историей.

Вы можете найти кредиты с плохой кредитной историей.

Это означает, что вы должны выдать актив (например, ваш автомобиль, дом, сберегательный счет и т. д.), чтобы претендовать на получение кредита. Другие не защищены. Кредиты различаются по процентным ставкам, условиям кредита и сборам.

Различные учреждения предлагают кредиты клиентам с плохой кредитной историей. Вы можете подать заявку на кредиты от банков, прямых кредиторов и кредитных союзов.

Кроме того, критерии, используемые для определения вашей кредитоспособности, различаются в зависимости от кредитора. Есть некоторые кредиторы с жесткими требованиями по сравнению с другими.

Вот почему всегда рекомендуется сравнивать различные варианты, прежде чем принимать решение.

Определение плохой кредитной истории

Существуют различные модели оценки кредитоспособности, используемые для определения кредитной истории потребителей. Наиболее распространенным и популярным является FICO. Самый высокий балл FICO составляет 850, а самый низкий балл — 300. Оценка FICO от 579 до 300 относится к категории низкого или плохого кредита.

Последствия плохой кредитной истории

Плохая кредитная история влияет не только на одобрение кредита. Вам также может быть трудно арендовать квартиру, устроиться на работу или купить дом.

Даже если вам повезет получить одобрение, процентная ставка и сборы будут на более высоком уровне. К счастью, есть простые вещи, которые вы можете изменить в жизни, чтобы улучшить свой кредитный рейтинг.

Это может быть своевременная оплата счетов и предотвращение чрезмерного заимствования средств по кредитным картам.

Как получить ссуду с плохой кредитной историей

Даже если у вас плохая кредитная история, вы все равно можете претендовать на получение личного ссуды. Единственное, о чем вы должны знать, это то, что ваша процентная ставка будет немного выше.

Ниже мы объяснили важные шаги, которые помогут вам подать заявку и получить кредит.

Проверьте свой кредитный рейтинг

Для начала узнайте, какой у вас кредитный рейтинг. Вы можете бесплатно запросить копии своих кредитных отчетов в бюро кредитных историй. Вы можете получить доступ к бесплатным кредитным отчетам один раз в год.

А пока вы можете получать еженедельный доступ к своим кредитным отчетам до апреля 2022 года.

Рассмотрите возможность подачи заявки на получение кредита под залог

Существуют также онлайн-кредиторы, которые предоставляют персональные кредиты под залог. Кредиты являются хорошим вариантом для тех, кто имеет плохие оценки кредита. Обеспеченные личные кредиты нуждаются в залоге.

Кредиты являются хорошим вариантом для тех, кто имеет плохие оценки кредита. Обеспеченные личные кредиты нуждаются в залоге.

Это может быть ваша машина, сберегательный счет, дом или любой другой актив. Кредиты поставляются с более низкой годовой процентной ставкой по сравнению с необеспеченными вариантами.

Различные типы кредитов с плохой кредитной историей

Потребительские кредиты

Если у вас плохая кредитная история, вам доступны два основных варианта кредита. К ним относятся обеспеченные и необеспеченные личные кредиты. Если вы не можете претендовать на доступные кредиты в банках, это альтернативные варианты.

- Обеспеченные и необеспеченные потребительские ссуды на случай плохой кредитной истории

- Потребительские кредиты либо обеспеченные, либо необеспеченные;

Залоговые кредиты

Эти типы кредитов требуют обеспечения в той или иной форме. Это может быть ваш дом, автомобиль или украшение среди других активов.

Обычно потребительские кредиты под залог имеют удобные условия и ставки. Это потому, что у вас есть высокие шансы погасить кредит вовремя.

В противном случае вы можете потерять свой ценный актив. Обеспеченные кредиты легко получить, если у вас плохой кредитный рейтинг. Основными видами обеспеченных кредитов являются автокредиты и кредиты собственного капитала.

Необеспеченные кредиты

При необеспеченных личных кредитах вам не нужно предоставлять залог. Именно ваша кредитоспособность будет определять, имеете ли вы право на получение кредита.

Он также определяет процентную ставку по кредиту. Если у вас плохой кредит, получение необеспеченного кредита никогда не может быть легким. Даже если вам повезет, чтобы соответствовать требованиям, процентная ставка может быть на более высоком уровне. Основные характеристики необеспеченных кредитов включают в себя;

- Высокие процентные ставки

- Высокие сборы

- Меньшая сумма кредита

Профессионалы

- Обеспеченные кредиты доступны в больших количествах

- В случае необеспеченных кредитов вам не требуется залог для получения права

Минусы

- Необеспеченные кредиты имеют высокие процентные ставки

- Необеспеченные кредиты трудно претендовать на

- В случае невыполнения обязательств по обеспеченному кредиту вы рискуете потерять свой актив

Ссуды до зарплаты

Это краткосрочные ссуды, предлагаемые на меньшие суммы (обычно не более 500 долларов США). Эти онлайн-кредиты Payday поставляются с высокими процентными ставками и комиссиями.

Эти онлайн-кредиты Payday поставляются с высокими процентными ставками и комиссиями.

Положительным моментом является то, что вы можете получить деньги в течение одного рабочего дня. Вы должны заплатить деньги, как только придет ваша зарплата.

Плюсы

- Без проверки кредитоспособности

- Простота применения и квалификации

- Вы можете получить деньги в течение 24 часов

- Хороший вариант для экстренных случаев

- Вы можете подать заявку онлайн из любого места

Минусы

- Чрезвычайно высокие процентные ставки (иногда более 400%)

- Кредиты могут быть недоступны в некоторых штатах

- В отрасли полно мошенников. Таким образом, важно провести глубокое исследование, прежде чем применять

.

Денежные авансы

Денежные авансы также представляют собой краткосрочные ссуды, предоставляемые компаниями, выпускающими кредитные карты. Вы можете занять деньги на основе баланса вашей кредитной карты.

Вы можете занять деньги на основе баланса вашей кредитной карты.

Pros

- Самый простой и быстрый способ получить наличные на краткосрочные нужды

Минусы

- Процентная ставка довольно высока для необеспеченных кредитных карт.

Ссуды под залог жилья

Ссуды под залог жилья также предлагаются в огромных количествах. Кредиты выплачиваются фиксированными ежемесячными платежами. Они также имеют более длительный срок погашения.

В случае ссуд под залог собственного дома именно ваш дом выступает в качестве залога. Таким образом, в случае вашего невыполнения обязательств, кредитор имеет право конфисковать ваш дом. Но поскольку это обеспеченный кредит, вы можете наслаждаться низкими процентными ставками, которые идут с ним.

Pros

- Люди с плохой кредитной историей могут подать заявку и получить квалификацию

- Низкая процентная ставка

- Управляемый план погашения

Минусы

- Вы подвергаете риску свой дом

- На полное погашение кредита могут уйти годы

Кредитные линии под залог собственного жилья

Кредитные линии под залог собственного дома или HELOC также используют ваш собственный капитал в качестве залога. Но в отличие от кредитов под залог недвижимости, HELOC работают так же, как кредитные карты.

Но в отличие от кредитов под залог недвижимости, HELOC работают так же, как кредитные карты.

Вы занимаете деньги только тогда, когда они вам нужны, и процентная ставка выплачивается только на сумму займа.

Pros

- Вы можете взять деньги, когда они вам понадобятся.

- У вас есть полный контроль над деньгами

- Хороший вариант, если вы хотите заняться небольшими проектами по благоустройству дома

Минусы

- Вы рискуете потерять свой дом

Студенческие ссуды на покрытие плохой кредитной истории

Студенческие ссуды могут помочь покрыть расходы на обучение, покупку учебников и проживание. Очень немногие кредиторы предлагают студенческие кредиты из-за высоких рисков. Лучше всего начать с кредиторов, которые специально предлагают студенческие кредиты для плохой кредитной истории.

Плюсы

Лучший способ оплатить обучение и другие связанные с этим расходы

Минусы

Трудно пройти квалификацию, если у вас плохая кредитная история Компания связывает заемщиков с потенциальными кредиторами, которые готовы предоставить кредиты для плохой кредитной истории. Оформить кредит через компанию очень просто. Вы должны быть не моложе 18 лет, чтобы претендовать на получение кредита

Оформить кредит через компанию очень просто. Вы должны быть не моложе 18 лет, чтобы претендовать на получение кредита

Pros

- Компания не взимает комиссию

- Процесс подачи заявки упрощает получение квалификации

- Лучшее место, куда можно обратиться, если ваша заявка не может быть одобрена в другом месте

для любого человека.

Минусы

- Bad Credit Loans не является кредитором. Что делает компания, так это рассылает ваши заявки сотням потенциальных кредиторов. Поэтому важно сравнить варианты перед подачей заявки. Особенно это касается суммы кредита, процентной ставки и сборов.

Рейтинг: 4,5

Годовая процентная ставка: от 5,99% до 35,99%

Сумма кредита: не более 10 000 долларов США

Срок кредита: от 3 месяцев до 6 лет с ограниченной или отсутствующей кредитной историей

Upstart широко известен тем, что предлагает быстрые и доступные потребительские кредиты. Компания не просто ориентируется на кредитную историю человека. Он также учитывает уровень образования заявителя, область обучения и опыт работы.

Компания не просто ориентируется на кредитную историю человека. Он также учитывает уровень образования заявителя, область обучения и опыт работы.

Pros

- Кредиты имеют быстрое одобрение. Вы можете получить деньги в течение 24 часов

- Штрафы за досрочное погашение отсутствуют

Минусы

- Существует плата за выдачу кредита, которая составляет около 8% от суммы кредита.

- У компании есть и другие расходы. Это плата за возврат чека и плата за просрочку платежа, которые могут сделать кредит дорогим для выплаты.

Рейтинг: 4,5 из 5

Минимальный кредитный рейтинг: 600

Годовой рейтинг: от 8,94 и 35,99

Сумма кредита: от 00 до 000

Срок кредита: от 3 до 5 лет

Комиссия: комиссия за просрочку платежа 5%, комиссия за создание до 8% комиссия за бумажные копии 10%

Best for Secured кредиты

Компания предоставляет как обеспеченные, так и обеспеченные кредиты для плохой кредитной истории. Что касается обеспеченных кредитов, вы должны предоставить залог, который в основном является вашим транспортным средством.

Что касается обеспеченных кредитов, вы должны предоставить залог, который в основном является вашим транспортным средством.

Pros

- Быстрый и простой процесс нанесения

- Вы можете получить средства в течение 3 дней с момента подачи заявки

- Более 15 отделений для тех, кто предпочитает приложения в магазине

Минусы

- Компания взимает комиссию за отправку, которая зависит от вашего штата. Это может быть фиксированная сумма от 25 до 400 долларов. Иногда это может быть процент от основной суммы. Процент может варьироваться от одного до десяти процентов.

- В зависимости от вашего штата также взимается плата за просрочку платежа. Плата колеблется между $ 30. В некоторых штатах она может составлять до 15% каждый раз, когда вы отправляете платежи с опозданием.

Рейтинг: 3.8

Годовая процентная ставка: от 18% до 35%

Сумма кредита: от $1500 до $20000

Срок кредита: от 24 до 60 месяцев

Лучший вариант для низких процентных ставок

TD Bank предлагает как обеспеченные, так и необеспеченные потребительские кредиты. Сумма кредита варьируется от 2000 до 000 долларов США. Компания не предлагает самые низкие цены. Тем не менее, у него есть ограничение в 21,99% по ставкам по личным кредитам. Это делает ссуду привлекательной для тех, у кого плохой кредитный рейтинг, процентная ставка которого может превышать 30% в других местах.

Сумма кредита варьируется от 2000 до 000 долларов США. Компания не предлагает самые низкие цены. Тем не менее, у него есть ограничение в 21,99% по ставкам по личным кредитам. Это делает ссуду привлекательной для тех, у кого плохой кредитный рейтинг, процентная ставка которого может превышать 30% в других местах.

Pros

- Взимается только штраф за просрочку платежа, который обычно составляет 10 долларов США или 5%

- Отсутствие годовых сборов, ежемесячных сборов, сборов за недостаточное количество средств или сборов за досрочное погашение

Минусы

- Кредиты доступны не во всех штатах. Подать заявку могут только те, кто живет в следующих штатах;

- Делавэр

- Коннектикут

- Мэн

- Нью-Джерси

- Вирджиния

- Массачусетс

- Род-Айленд

- Нью-Гэмпшир

- Северная Каролина

- Мэриленд

- Южная Каролина

- Нью-Йорк

- Вашингтон, округ Колумбия

- Пенсильвания

- Флорида

- Вермонт

Рейтинг: 4,9

Сумма кредита: от 2000 до 50 000 долларов США

годовых: от 6,99% до 21,99%

Срок кредита: от 36 до 60 месяцев

Подходит для: Широкий выбор вариантов погашения

Avant одобряет необеспеченные кредиты на сумму от 2000 до 35 000 долларов США при плохой кредитной истории. Срок погашения составляет от 24 до 60 месяцев.

Срок погашения составляет от 24 до 60 месяцев.

Pros

- Вы можете получить деньги уже на следующий рабочий день

Минусы

- Много сборов; административный сбор, сбор за недостаточное количество средств и сбор за просрочку платежа

Рейтинг: 4,5

Минимальный кредитный рейтинг: 550 Vintage, 580 FICO

Сумма кредита: от $2000 до $35,000

Процентная ставка: 9от 0,95% до 35,99%

Комиссия: комиссия за просрочку платежа в размере 25 долларов США, административная комиссия в размере 4,745%, комиссия за недостаточное количество средств в размере 15 долларов США

Лучшее предложение для небольших кредитов

LendingPoint предлагает свои услуги в 49 штатах. Он специализируется на предоставлении необеспеченных кредитов заемщикам с кредитным рейтингом от 590. Срок платежа варьируется от 24 до 60 месяцев в зависимости от различных факторов.

Профи

- Мгновенное решение

- После утверждения деньги будут отправлены на ваш банковский счет в течение 24 часов

Минусы

- Комиссия за выдачу кредита составляет до 6% в зависимости от вашего штата

- Вы должны зарабатывать не менее 35 000 долларов в год, чтобы соответствовать требованиям

Рейтинг: 4,4

Минимальный кредитный рейтинг: 590

APR: от 9,99% и 35,99%

Срок кредита: 24 до 60 месяцев

Минимальный доход от годы: 35000

.

Лучший для быстрого финансирования

Обновление популярно для предоставления личных кредитов для плохой кредитной истории. Вы можете использовать кредит для;

- Рефинансирование кредитной карты

- Кредит на консолидацию долга

- Крупные закупки

- Обустройство дома среди прочих нужд

Профи

- Мгновенное решение

- Получите деньги в течение 24 часов

Минусы

- Плата за открытие в размере от 2,9 до 8%

Рейтинг: 4,8

Годовая: от 6,94% до 35,97%

Срок кредита: от 36 до 60 месяцев

Комиссии: Комиссия за просрочку платежа, комиссия за оформление

С плохой кредитной историей получение кредита может быть непростым делом. С LendingClub вы можете претендовать на получение кредита с плохой кредитной историей, если у вас есть поручитель. Подать заявку на кредит легко, и процесс может занять всего 5 минут.

Pros

- 15-дневный льготный период, если вы не можете произвести оплату вовремя

Минусы

- Комиссия за отправку от 3 до 6%

Рейтинг: 4. 3

3

Минимальный кредитный балл: 600

Loan amount: $1000 to $40,000

APR: 8.05% to 35.89%

Fees: Late payment fee, the origination fee

- Author

- Recent Posts

Jason Rathman

Financial Expert at GreenDayOnline

Jason пишет на все финансовые темы, такие как кредиты, долговые решения и банкротство. Он является экспертом в таких вопросах, как годовые процентные ставки, мелкий шрифт по кредитам, законы о взыскании долгов в Соединенных Штатах. Обладая глубокими познаниями во всех финансовых вопросах, он является большим активом для Greendayonline.

Последние сообщения Джейсона Ратмана (посмотреть все)

Кредиты без проверки кредитоспособности — Получите онлайн-кредиты с мгновенным одобрением

Содержание

У людей с плохой кредитной историей мало возможностей для получения практически любой суммы кредита. Многие онлайн-приложения для банковских счетов, личных кредитов и компаний-эмитентов кредитных карт будут судить вас по вашей предыдущей кредитной истории. Они думают, что вы не сможете погасить кредит из-за плохой кредитной истории. Вот тут-то и пригодятся кредиты с проверкой кредитоспособности.

Они думают, что вы не сможете погасить кредит из-за плохой кредитной истории. Вот тут-то и пригодятся кредиты с проверкой кредитоспособности.

Предоставление заемщикам с плохой кредитной историей личных займов с гарантированным одобрением может показаться невероятным. Но по правде говоря, ни один интернет-кредитор не может по-настоящему гарантировать вам кредит, независимо от того, насколько хороша или плоха ваша кредитная история. Несмотря на то, что найти кредит с менее чем идеальным кредитом может быть сложно, это все же возможно, и мы в Greendayonline здесь, чтобы помочь.

С Greendayonline ваш кредитный отчет не имеет такого большого значения, поскольку наши кредиторы не проводят жестких проверок кредитоспособности. Плохие кредитные рейтинги второстепенны по отношению к нашим запросам на получение кредита, и мы смотрим на другие данные, например, есть ли у вас доход или нет.

Если вам потребуется финансирование в будущем, важно погасить свой первый кредит; тогда вы всегда можете рассчитывать на получение кредитов в будущем.

Ключевые моменты для кредитов без проверки кредитоспособности

- Уровень одобрения намного выше , чем обычные банковские кредиты

- Без жестких кредитных чеков предназначены для ссуд до зарплаты, рассрочки и титульных ссуд

- Утверждение в тот же день возможно если вы подадите заявку до 11:30 по центральному времени с понедельника по пятницу

- В общем, суммы маленькие для кредитов до зарплаты

- Плохая кредитная история приветствуется подать заявку и получить шанс получить кредит

- Денежные авансы — это ссуды до зарплаты , и нет никакой разницы

- Заемщики, которые ищут кредиты поблизости от своего местонахождения , могут подать заявку онлайн так как это быстрее и удобнее

- Клиенты с кредитными трудностями должны обратиться за консультацией и никогда не занимать слишком много дополнительных кредитов до зарплаты.

Каков уровень одобрения?

Наш послужной список показывает, что более 80% запросов на кредит удовлетворяются. Чтобы подать заявку, вам должно быть больше 18 лет, и вы должны иметь какой-либо стабильный доход.

Мы созданы, чтобы помочь вам в трудную минуту, и мы не любим подводить наших клиентов.

Могу ли я получить кредит с гарантированным одобрением в GreendayOnline?

Нет. Независимо от того, насколько быстрым будет процесс утверждения, тип личного кредита или ваш кредитный рейтинг, вы никогда не сможете получить кредит с гарантированным одобрением.

Термина «гарантированные личные кредиты» не существует. Мы настоятельно рекомендуем избегать безрассудных кредиторов и брокеров по кредитам до зарплаты, которые часто обещают 100% гарантию одобрения кредита.

Одобрение кредита мгновенно?

Заемщики получают мгновенные решения об утверждении. Наши прямые кредиторы могут гарантировать кредит только тем, кто подает заявку. Это решение может быть положительным или отрицательным. Утверждение кредита и предоставление кредита являются двумя отдельными процессами.

Это решение может быть положительным или отрицательным. Утверждение кредита и предоставление кредита являются двумя отдельными процессами.

У ваших кредиторов нет жестких проверок кредитоспособности

Когда дело доходит до онлайн-кредитов без жесткой проверки кредитоспособности, мы можем помочь заемщикам с кредитами до зарплаты онлайн, рассрочкой и кредитами под залог автомобиля.

При подаче заявки через приложения для выдачи наличных вы можете получить кредит без кредита, по крайней мере, такой, который не может повредить вашей оценке FICO.

Все наши кредиты наличными выдаются с менее строгими проверками, чем в традиционном банке, что повышает вероятность получения кредита.

Можно ли финансировать кредиты в тот же день

Кредиты могут быть финансированы на следующий рабочий день при быстром одобрении. Если вы подадите заявку до 11:30 по центральному времени с понедельника по пятницу, у вас есть хорошие шансы получить кредит в тот же день. Все предлагаемые кредиты оцениваются по вашей способности погасить. Прочитайте условия кредита, подпишите, и вы получите свой кредит быстро.

Все предлагаемые кредиты оцениваются по вашей способности погасить. Прочитайте условия кредита, подпишите, и вы получите свой кредит быстро.

Лучше и быстрее получить онлайн-кредит, чем искать в Google «кредиты рядом со мной».

Могу ли я получить депозит или выплату в тот же день?

Возможно получение депозита в тот же день, но клиенты должны подать заявление до полудня. Это гарантирует, что у кредиторов будет достаточно времени для обработки кредита и внесения наличных.

Кредит в тот же день без проверки кредитоспособности является популярной формой кредита. У заемщиков сложилось впечатление, что получить кредит можно за 1 час, но нужно запастись терпением.

Существуют ли прямые кредиторы, которые не предлагают кредиты без отказа?

Кредиторы могут предлагать или продавать кредиты без отказа, но они не могут одобрить всех. Никакие отказы невозможны, так как все кредиторы будут судить вас по вашей платежеспособности. Даже если у вас низкий кредитный рейтинг, Greendayonline может связать вас с прямыми кредиторами, которые проводят льготные проверки кредитоспособности для личных кредитов.

Существует две категории запросов кредитной истории: «жесткие проверки кредитоспособности» и «мягкие проверки кредитоспособности» соответственно.

Когда кредитор проводит предварительный запрос для оценки вашей заявки на получение кредита, он может проверить ваш кредит или подать онлайн-заявку через рейтинговые агентства.

Жесткие проверки кредитоспособности могут повредить вашей кредитной истории, но мягкие проверки кредитоспособности не повлияют на ваш кредитный рейтинг.

Типы кредитов без проверки кредитоспособности

Существует два основных типа кредитов без кредита. Кредиты до зарплаты и рассрочки. Ниже мы объясним разницу между ними:

1)Ссуды до зарплаты

Ссуды до зарплаты — это небольшие краткосрочные ссуды, предназначенные для удовлетворения экстренных потребностей в наличных деньгах. Некоторыми примерами необходимых экстренных кредитов могут быть счета за ремонт после неожиданной поломки автомобиля, неотложная медицинская помощь или другие непредвиденные расходы.

Эти краткосрочные кредиты должны быть погашены до следующей даты платежа заемщика.

Кредитная линия и промежуточное финансирование позволят вам оплатить расходы за это короткое время.

С другой стороны, традиционный кредит от обычного финансового учреждения требует проверки кредитоспособности. Это включает в себя получение вашего кредитного отчета от одного из трех больших кредитных бюро (Equifax, TransUnion, Experian).

Как работают кредиты до зарплаты без проверки кредитоспособности?

Весь процесс запроса займа до зарплаты у нас занимает всего 5 минут вашего времени. Вы можете выполнять этот процесс круглосуточно и без выходных, не выходя из своей гостиной. Все, что вам нужно сделать, это посетить наш веб-сайт.

Миллионы американцев ежемесячно используют денежные авансы для чрезвычайных расходов.

Оказавшись там, найдите страницу онлайн-кредита или страницу заявки на получение кредита и заполните форму на этой странице, ответив на все основные вопросы.

Телефонные звонки не требуются.

После того, как вы закончите, отправьте форму. После этого ваш запрос на кредит оценивается, чтобы определить, найдено ли совпадение с кредитором.

В случае одобрения вы можете получить наличные в тот же или на следующий рабочий день.

Наконец, после завершения всех формальностей, деньги перечисляются на ваш банковский счет или расчетный счет в электронном виде. Вы должны получить средства в течение одного рабочего дня, если все пойдет по плану. Кредиторы стремятся получить быстрые наличные деньги в тот же рабочий день.

2) Кредиты в рассрочку

GreenDayOnline также предлагает альтернативные кредиты до зарплаты на более длительные периоды, такие как кредиты в рассрочку. Личные кредиты в рассрочку погашаются ежемесячно, а не единовременно, как онлайн-кредиты до зарплаты.

Клиенты должны проверить сведения о кредите в верхней части этой страницы, чтобы узнать подробности кредита, если они хотят запросить более долгосрочный кредит. Ежемесячные платежи лучше подходят для долгосрочных финансовых потребностей. Кредитные решения принимаются быстро.

Ежемесячные платежи лучше подходят для долгосрочных финансовых потребностей. Кредитные решения принимаются быстро.

Плохая кредитная история в порядке?

Многие заемщики получают кредиты, даже если у них плохая кредитная история. Наши онлайн-кредиты для плохой кредитной истории распределяются нашими кредиторами до зарплаты, которые специализируются на работе с плохой кредитной историей.

Банковские кредиты трудно получить, если у вас плохая кредитная история, если вам нужны деньги быстро. И наоборот, кредитование до зарплаты использует только мягкую проверку кредитоспособности, которая не повредит вашему кредитному рейтингу.

После того, как вы заполнили заявку и нажали кнопку «Отправить», вам не нужно беспокоиться о том, что процесс подачи заявки повредит ваш кредит из-за слишком большого количества запросов.

Подача заявки у нас дает вам преимущество перед традиционными онлайн-кредиторами. Заемщикам не нужно беспокоиться о каком-либо падении вашего кредитного рейтинга или жестких проверках вашего кредитного рейтинга.

Все суммы денег могут быть запрошены через наших прямых онлайн-кредиторов до зарплаты с процессом подачи заявки, который может иметь быстрое одобрение. В некоторых штатах, например в Калифорнии, максимальная сумма – 255 долларов США, но в целом вы можете занять до 1000 долларов США.

Преимущества и недостатки кредитов без проверки кредитоспособности

Преимущества:

- Нет жестких кредитных чеков

- Скорость утверждения

- Отлично подходит для экстренных расходов

- Может использоваться для любых целей

- Возможна оплата в рассрочку

- Доступны для заемщиков с плохой кредитной историей

Недостатки:

- Высокая процентная ставка: может превышать 400%

- Может стать долговой ловушкой

- Недобросовестные кредиторы

- Они могут не помочь вам заработать кредит

Онлайн кредиторы или прямые кредиторы дешевле?

Когда вам нужны деньги в тот же или на следующий рабочий день на вашем банковском счете, онлайн-кредиторы или прямые кредиторы часто сопоставимы с точки зрения процентных ставок.

Ваш кредитный рейтинг незначителен для получения кредита для обоих. Проценты на сумму кредита не будут иметь большого значения, так как кредит будет погашен в конце месяца. Возможно, 30 долларов США между кредиторами по кредиту в размере 500 долларов США.

Высокие процентные ставки и высокие комиссии являются побочным эффектом получения краткосрочного кредита. Такие продукты и услуги, как денежные авансы, титульные ссуды и ссуды в рассрочку, не рассчитаны на долгосрочную перспективу.

Безопасно ли брать взаймы онлайн?

Логично задать себе вопрос, безопасен ли онлайн-займ до зарплаты. Ответ положительный. Кредиты до зарплаты являются законными и безопасными при условии, что вы своевременно погашаете свои платежи. Тем не менее, мы можем помочь, если у вас есть несколько кредитов и вам нужна помощь в получении кредита до зарплаты.

Сроки и условия должны быть соблюдены, когда вы берете деньги в качестве аванса наличными, как и любой другой кредит.