Почта банк официальный сайт кредит: Почта Банк Кредит наличными от 4,5% с услугой «Гарантированная ставка»

Содержание

Повторная заявка на кредит в Почта Банк, когда можно подавать повторную заявку после отказа

Многие клиенты, столкнувшись с отказом в предоставлении кредита, желают оформить повторную заявку в Почта Банк. Через какой срок можно это сделать, а также как изменить заявку таким образом, чтобы ее повторно не отклонили — читайте в статье.

Узнайте, какой банк одобрит кредит

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам кредит. Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.

Почему Почта Банк отказал в кредите

Причин для отказа в предоставлении денег, на самом деле, может быть очень много. Чтобы дать исчерпывающий ответ, необходимо опираться на индивидуальные обстоятельства отдельной заявки. Так, например, у одного заёмщика могут быть текущие задолженности перед другими банками, а кто-то из заявителей попросту не имеет достаточного уровня дохода.

Однако общие принципы, по которым Почта Банк оценивает кандидатуру заёмщика, всё же есть – вот некоторые из них:

- Низкий доход

Если ежемесячный заработок заемщика недостаточен для одобрения желаемой суммы, Почта Банк почти никогда не предоставляет одобрение. Но и больший размер дохода не может быть гарантом принятия заявки – решение зависит от соотношения общего дохода к конкретной сумме. Как правило, Почта Банк выдаёт деньги тем заёмщикам, ежемесячный платеж по погашению которого составляет менее 50% от общего дохода за один месяц.

- Долги

Любая задолженность перед банками или налоговыми службами сразу же вызовет лишние подозрения по отношению к потенциальному заёмщику. Почта Банк откажется от выдачи денег даже тем клиентам, сумма долга которых кажется несущественной. Особенно пристально банки изучают долги по алиментам и просрочкам.

- Нет документов

Если при оформлении заявки заёмщик не приложил никаких документов, свидетельствующих о его платежеспособности, Почта Банк откажет в выдаче.

Например, клиент не подтвердил свой официальный заработок справкой с места работы или не предоставил выписки со счета. Для оформления заявки требуется максимально подробная информация о заёмщике – при её отсутствии служба безопасности Почта Банка не станет принимать на себя риски и откажет в запросе.

Например, клиент не подтвердил свой официальный заработок справкой с места работы или не предоставил выписки со счета. Для оформления заявки требуется максимально подробная информация о заёмщике – при её отсутствии служба безопасности Почта Банка не станет принимать на себя риски и откажет в запросе. - Плохая кредитная история

Если заёмщик пользовался услугами банков, информация по его займам включается в общий банковский реестр, так называемое БКИ. В ней указаны все просрочки и долги по прошлым ссудам, так что при обращении очередного гражданина с испорченной кредитной историей ни один банк не примет его заявку на новый займ.

- Заёмщик судим или состоит на учете

Проблемы с законом также принесут массу проблем потенциальному заёмщику – его личное дело будет препятствовать одобрению заявки в большинстве кредитных организаций – Почта Банк тоже входит в их число.

Например, клиент не подтвердил свой официальный заработок справкой с места работы или не предоставил выписки со счета. Для оформления заявки требуется максимально подробная информация о заёмщике – при её отсутствии служба безопасности Почта Банка не станет принимать на себя риски и откажет в запросе.

Например, клиент не подтвердил свой официальный заработок справкой с места работы или не предоставил выписки со счета. Для оформления заявки требуется максимально подробная информация о заёмщике – при её отсутствии служба безопасности Почта Банка не станет принимать на себя риски и откажет в запросе.Как понять реальную причину отказа

Найти истинную причину отказа в заявке практически невозможно: сотрудники Почта Банка очень редко оглашают повод для отказа, ссылаясь на регламенты их работы и договоры о неразглашении. Конечно, некоторые сотрудники всё-таки встают на сторону обделенного заёмщика и косвенно помогают ему советами для подачи повторной заявки. Однако это скорее исключение из правил, нежели общепринятая практика.

Конечно, некоторые сотрудники всё-таки встают на сторону обделенного заёмщика и косвенно помогают ему советами для подачи повторной заявки. Однако это скорее исключение из правил, нежели общепринятая практика.

Единственный вариант по поиску причины отказа – самостоятельный анализ своей заявки. Только изучив указанные данные, клиент Почта Банка сможет понять, почему ему не одобрили займ. Возможно, проблема крылась в отсутствии поручителя или чрезмерно высокой сумме – советуем изучить каждый аспект по отдельности и подвести итог, чтобы оформить заявку повторно.

Повторная заявка на кредит в Почта Банке после отказа

Если клиент Почта Банка решил оформить новую заявку, ему стоит помнить о правилах её повторной подачи. Сюда включаются не только сроки, но и изменения в форме. Рассмотрим каждый аспект по отдельности:

Когда можно подать заявку повторно

Повторную заявку возможно отправить только по истечению двух месяцев с начала оформления первой (дата окончательного решения Почта Банка в этот период не включается). Стоит помнить, что сроки по подаче повторных заявок могут изменяться – актуальную информацию можно найти либо на официальном сайте Почта Банка, либо при обращении в контактный центр. Также дата для повторных запросов указывается в SMS-уведомлении об отказе.

Стоит помнить, что сроки по подаче повторных заявок могут изменяться – актуальную информацию можно найти либо на официальном сайте Почта Банка, либо при обращении в контактный центр. Также дата для повторных запросов указывается в SMS-уведомлении об отказе.

Особенности повторной подачи заявки

Главная особенность при повторной подаче заявки – изменение требуемых условий по финансовой услуге. Сюда включается как сумма, так и сроки по его погашению. Естественно, после отказа в предоставлении денег стоит изменить детали договора в сторону выгоды Почта Банку. Например, уменьшить размер ссуды или увеличить сроки на её закрытие.

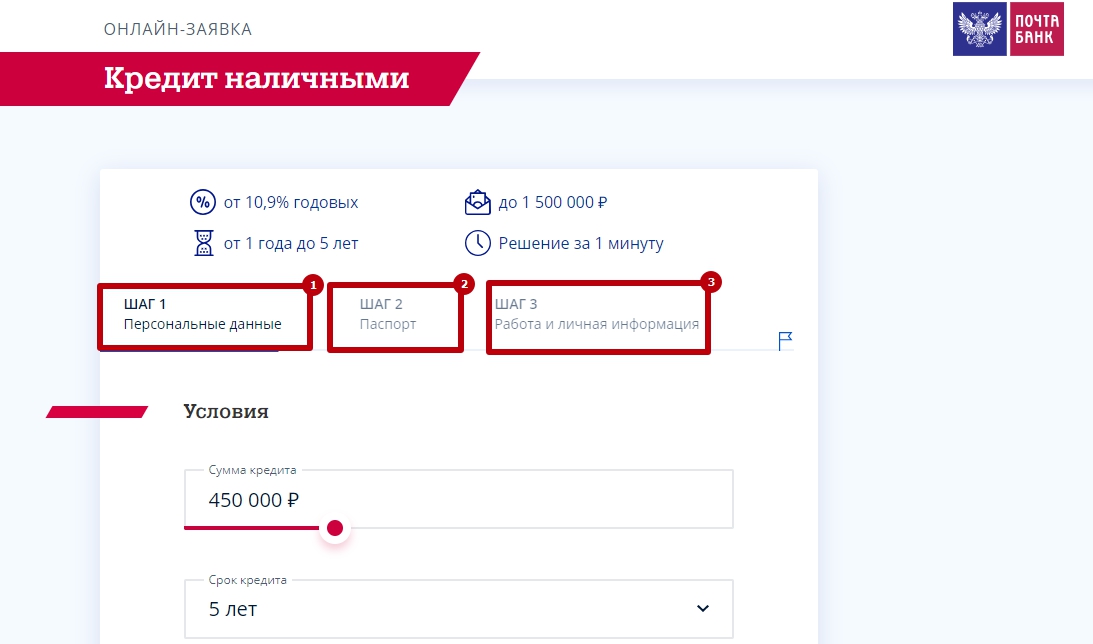

У Почта Банка существует удобное приложение кредитного калькулятора: в нём клиент может указать желаемую сумму, сроки погашения и проценты по переплате. В свою очередь, система подбора сама предложит потенциальному заёмщику наиболее выгодный вариант по ссуде.

Что делать, если Почта Банк снова отказал

Если служба безопасности не допустила предоставление финансовых услуг, заёмщику следует понять причину отказа и исправить ее, руководствуясь вышеописанными советами. Затем стоит просто найти другой банк и обратиться с заявкой на займ в его онлайн-ресурс или местное отделение.

Затем стоит просто найти другой банк и обратиться с заявкой на займ в его онлайн-ресурс или местное отделение.

Узнайте, какой банк одобрит кредит

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам кредит. Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.

Важно! При поиске наиболее подходящего банка стоит учитывать не только детали по ссуде, но и условия по её погашению. Кредитные программы финансового учреждения могут существенно разниться в зависимости от его рейтинга и общей популярности. Советуем внимательно подходить к данному вопросу и предусматривать возможные риски.

Заключение

Повторная заявка в Почта Банк возможна по истечению 60 календарных дней с момента оформления предыдущей заявки. Перед её отправкой стоит изучить «слабые точки» в данных по условиям и размеру дохода. Если Почта Банк снова отказался предоставлять займ, заёмщик может обратиться в другую организацию, заранее изучив условия нового договора.

Эта статья полезная?

Почтовые сберегательные схемы и процентные ставки – Forbes Advisor ИНДИЯ

Почтовые сберегательные схемы составляют значительную часть финансового портфеля индийских вкладчиков, чему способствует их охват по всей стране, отсутствие риска и относительно высокие потребности в получении процентов. Кроме того, владельцы мелких счетов, бедные и необразованные люди всех возрастов и слоев общества считают, что иметь дело с индийской почтовой службой несколько проще, поскольку она предоставляет государственную гарантию на деньги вкладчиков, в то время как профессионалы, зарабатывающие деньги, также могут воспользоваться налоговыми льготами на проценты, полученные по их счетам. инвестиции.

Forbes Advisor India проанализировал девять схем сбережений, предлагаемых Почтовым отделением Индии, а также процентные ставки, полученные от инвестиций, чтобы помочь вам создать сбалансированный финансовый портфель. Вот особенности и процентные ставки по схемам сбережений в почтовых отделениях.

Сводка

- Сберегательный счет почтового отделения (SB)

- 5-летний Почтовый счет регулярного депозита (RD)

- Срочный депозитный счет почтового отделения (TD)

- Счет схемы ежемесячного дохода почтового отделения

- Сберегательная программа для пожилых людей (SCSS)

- Счет государственного резервного фонда (PPF)

- Счет Sukanya Samriddhi (SSA)

- Национальный сберегательный сертификат (NSC)

- Kisan Vikas Patra (KVP)

- Сберегательные процентные ставки по почтовым сбережениям Схемы

- Часто задаваемые вопросы (FAQ)

Сберегательный счет почтового отделения (SB)

и совместные счета. Некоторые из его особенностей включают в себя:

- Тип счета

Сбербанк предлагает единый счет, совместный счет (до двух взрослых), опекун или родитель несовершеннолетнего и/или душевнобольного; и даже под именем несовершеннолетнего старше 10 лет.

- Бланки заявлений можно загрузить с веб-сайта почтового отделения или в ближайшем почтовом отделении.

- Номинация обязательна.

- Требуется новая заявка, если учетная запись не используется или неактивна в течение трех финансовых лет.

- Инвестиции

Минимальные инвестиции в размере 500 индийских рупий необходимы для открытия счета и остаток в размере 10 индийских рупий в месяц для поддержания сбережений, хотя у него нет максимального месячного лимита депозита.

- Снятие средств

Вкладчик может посетить ближайшее отделение, чтобы снять всю сумму (более 50 индийских рупий) и по-прежнему поддерживать счет с минимальным балансом 500 индийских рупий. В банкоматах лимит снятия составляет 25 000 индийских рупий, при этом 10 000 индийских рупий за транзакцию. Штраф до 100 индийских рупий может быть наложен, если баланс равен нулю или не поддерживается минимальный баланс в течение трех финансовых лет (после этого счет закрывается).

- Возврат инвестиций

Почта предлагает процентную ставку 4,0% годовых.

Процентная ставка рассчитывается в конце каждого финансового года и соответственно зачисляется на счет. Текущая процентная ставка (ROI) не изменилась с 2020 года.

- Налогообложение

Вкладчики могут требовать освобождения до 10 000 индийских рупий от процентов, полученных за финансовый год, в соответствии с разделом 80TTA Закона о подоходном налоге.

- Другие льготы

Почтовое отделение предоставляет вкладчикам сберегательную книжку, чек, карту банкомата, а также учетные данные для входа в интернет-банкинг или мобильный банкинг для доступа к их счету.

Уровень риска : От низкого до нулевого.

Процентная ставка

| Схема сбережений почтового отделения | 4,0% |

5-летний регулярный депозитный счет почтового отделения (RD)

Вкладчик может заполнить форму сертификата покупки, чтобы открыть национальный сберегательный регулярный депозитный счет (RD) в почтовом отделении Сбербанка. Текущая процентная ставка по 5-летней схеме составляет 5,80% годовых как по индивидуальным, так и по совместным счетам. Некоторые из его функций включают в себя:

Текущая процентная ставка по 5-летней схеме составляет 5,80% годовых как по индивидуальным, так и по совместным счетам. Некоторые из его функций включают в себя:

- Тип счета

Периодический депозит (RD) предлагает владельцам счетов условия единого счета, совместного счета (до трех взрослых), опекуна или родителя несовершеннолетнего и/или человек с психическим расстройством; и даже под именем несовершеннолетнего старше 10 лет.

- Инвестиции

Минимальная сумма инвестиций в месяц составляет 100 рупий. Владельцы счетов.

- Возврат инвестиций

Текущая процентная ставка по счету RD составляет 5,80%. Проценты выплачиваются в конце срока погашения.

- Срок погашения

Ежемесячные инвестиции выплачиваются 60 частями или до пяти лет.

Досрочное снятие с процентами возможно через три года.

- Налогообложение

В соответствии с разделом 80C Закона о подоходном налоге вкладчик может требовать освобождения от уплаты налога в размере до 1,5 лакха индийских рупий в год по схеме RD почтового отделения. Однако полученные проценты подлежат налогообложению.

Однако полученные проценты подлежат налогообложению.

Уровень риска : От низкого до нулевого.

Процентная ставка

| 5-летний почтовый отдел. Рецидивый депозит | 5,80% |

330%

30%

33330%

3333330%

33333330%. на почте Сбербанк предлагает вкладчикам процентную ставку от 5,50% до 6,70%. Некоторые из его функций включают в себя:

- Тип счета

Вкладчик может инвестировать единовременно сумму на период от 1 до 5 лет, и воспользоваться процентной ставкой, которая рассчитывается ежеквартально и выплачивается в конце срока погашения.

- Инвестиции

Минимальная сумма инвестиции составляет 1000 индийских рупий и не имеет верхнего предела.

- Срок погашения

Срок погашения срочного депозита соответствует депозиту на 1 год, 2 года, 3 года, 4 года и 5 лет.

Досрочное снятие возможно через шесть месяцев Проценты будут начисляться на 2,0% меньше за досрочное снятие через 1 год.

- Налогообложение

Вкладчик может потребовать освобождения от уплаты налога на свой 5-летний срочный депозитный счет в почтовом отделении в соответствии с Разделом 80C Закона о подоходном налоге.

Уровень риска : От низкого до нулевого.

Interest Rate:

| 2-year | 5. 70% 70% | |

| 3-year | 5.80% | |

| Post Office Time Deposit Account | 1 год | 5,50% |

| 5 лет | 6,70% |

Счет ежемесячного дохода почтового отделения (MIS)

Эта схема позволяет владельцам счетов получать льготы по процентам, полученным от единовременного депозита, которые подлежат выплате каждый месяц. Поддерживаемая правительством схема предлагает процентные ставки 6,70% как по индивидуальным, так и по совместным счетам. Некоторые из его функций включают:

- Тип учетной записи

Индийская почтовая служба предлагает единую учетную запись, совместную учетную запись (до трех взрослых), опекуна или родителя несовершеннолетнего и / или душевнобольного; и даже под именем несовершеннолетнего старше 10 лет.

- Инвестиции

Для открытия счета требуется минимальная инвестиция в размере 1000 индийских рупий, а максимальный баланс до 4,50 лакха индийских рупий и 9 лакхов разрешен для единого и совместного счетов соответственно.

- Возврат инвестиций

Схема предлагает процентную ставку 6,70% годовых с ежемесячной выплатой.

Процентная сумма может быть автоматически зачислена на сберегательный счет вкладчика или через службу электронного оформления.

- Закрытие

Счет может быть закрыт через пять лет с даты открытия. Однако досрочное закрытие до одного года не допускается. Точно так же из основной суммы вычитается 2%, если счет закрывается на срок от одного до трех лет, и 1% на три и пять лет.

Номинанты могут подать иск, если вкладчик умирает до наступления срока погашения.

- Налогообложение

Проценты по вкладу подлежат налогообложению.

Уровень риска : От низкого до нулевого.

Процентная ставка

Схема почтового отделения. граждан на получение льгот на проценты, полученные по единовременному вкладу, которые выплачиваются ежеквартально. Поддерживаемая правительством схема предлагает процентные ставки 7,60% по счету SCCS. Некоторые из его особенностей включают в себя: граждан на получение льгот на проценты, полученные по единовременному вкладу, которые выплачиваются ежеквартально. Поддерживаемая правительством схема предлагает процентные ставки 7,60% по счету SCCS. Некоторые из его особенностей включают в себя:

Индийская почтовая служба предлагает единый счет лицам старше 60 лет, пенсионерам или работникам в возрасте от 55 до 60 лет; тогда как совместный счет может быть открыт только с супругом, и вся сумма заложена первому владельцу счета.

Минимальная инвестиция 1000 индийских рупий. Максимальный баланс до 15 лакхов индийских рупий разрешен.

SCSS предлагает процентную ставку 7,60% годовых, выплачиваемую ежеквартально 31 марта, 30 июня, 30 сентября и 31 декабря. Сумма процентов может быть автоматически зачисляются на сберегательный счет вкладчика или через службу электронного оформления.

В соответствии с разделом 80C Закона о подоходном налоге от 1961 г. вкладчик может требовать налогового вычета, если проценты, полученные на сумму, составляют менее 50 000 индийских рупий в течение финансового года.

Счет может быть закрыт через пять лет с даты открытия счета SCSS. Однако проценты не могут быть получены, если счет закрыт до одного года. Точно так же из основной суммы вычитается 1,5%, если счет закрывается на срок от одного до двух лет, и 1% на два и пять лет. Номинант может подать иск, если вкладчик умирает до наступления срока погашения. В случае совместного счета с супругом счет может быть продлен до погашения. Уровень риска : От низкого до нулевого. Процентная ставка

370%.

Индийская почтовая служба предлагает PFF для одиночных учетных записей и опекуна или родителя несовершеннолетнего и/или душевнобольного.

Минимальные инвестиции в размере 500 индийских рупий. Максимальный остаток до 1,50 лакха индийских рупий в течение финансового года, который может быть депонирован от одного до 12 раз в течение периода.

PPF предлагает процентную ставку 7,10% годовых, которая устанавливается Министерством финансов ежеквартально. Сумма процентов зачисляется на счет вкладчика в конце финансового года.

В соответствии с разделом 80C Закона о подоходном налоге от 1961 года вкладчик может требовать налогового вычета на проценты, полученные ниже 1,50 лакха индийских рупий за финансовый год.

Срок погашения фонда PPF составляет 15 лет. Частичное снятие средств разрешено через пять лет после открытия счета. Уровень риска : От низкого до нулевого. Interest Rate

Sukanya Samriddhi Account (SSA)As the name suggests, SSA is a government-backed схема для девочки и предлагает 7,60% годовых.

SSA может быть открыт опекуном как один счет на имя девочки в возрасте до 10 лет или не более двух девочек в семье, и два счета в случае близнецы или тройни.

Минимальная сумма инвестиций составляет 250 индийских рупий. Максимальный остаток до 1,50 лакха индийских рупий в течение финансового года, который может быть внесен несколькими частями или единовременно.

SSA предлагает процентную ставку в размере 7,60% годовых, которая устанавливается Министерством финансов ежеквартально. Сумма процентов зачисляется на счет вкладчика в конце финансового года.

В соответствии с разделом 80C Закона о подоходном налоге от 1961 года вкладчик может требовать налогового вычета по процентам, полученным ниже 1,50 лакха индийских рупий за финансовый год.

Проценты по счету Sukanya Samriddhi выплачиваются в течение 15 лет. Частичное снятие средств разрешено после достижения девушкой 18 лет, до 50% от баланса. Уровень риска : От низкого до нулевого. Interest Rate

National Savings Certificate (NSC)A 5-year NSC plan is a government схема, поддерживаемая всеми гражданами, и предлагает процентную ставку 6,80% годовых.

NSC предлагает единый счет, совместный счет (до трех взрослых), опекун или родитель несовершеннолетнего и/или душевнобольного; и даже под именем несовершеннолетнего старше 10 лет.

Минимальная сумма инвестиций 1000 индийских рупий без верхнего предела.

НСЗС предлагает процентную ставку в размере 6,80% годовых, которая начисляется ежегодно и выплачивается при наступлении срока погашения.

Срок действия плана СНБ составляет пять лет.

Полученные проценты не облагаются налогом в соответствии с разделом 80C Закона о подоходном налоге. Уровень риска : От низкого до нулевого. Процентная ставка

9003 330% |

является безрисковой инвестицией, поскольку ее доходность гарантируется государством, а процентная ставка составляет 7,10% годовых.

является безрисковой инвестицией, поскольку ее доходность гарантируется государством, а процентная ставка составляет 7,10% годовых.

9003

33333.

-поддерживаемая схема для фермеров, и предлагает 7,00% процентной ставки в год.

- Тип счета

КВП предлагает единый счет, совместный счет (до трех взрослых), опекун или родитель несовершеннолетнего и/или душевнобольного; и даже под именем несовершеннолетнего старше 10 лет.

- Инвестиции

Минимальная сумма инвестиций составляет 1000 индийских рупий и не имеет верхнего предела.

- Возврат инвестиций

НСЗС предлагает процентную ставку в размере 6,90% годовых, которая выплачивается в конце срока погашения, установленного Министерством финансов.

- Срок погашения

Срок действия плана KVP составляет 10 лет 4 месяца с даты открытия счета.

- Налогообложение

Инвестиции не подлежат налоговому вычету в соответствии с разделом 80C Закона о подоходном налоге.

Уровень риска : от низкого до среднего.

Правительство Индии также предлагает семьям фермеров, владеющих землей, воспользоваться программой PM Kisan с поддержкой дохода в размере 6 000 индийских рупий каждый год.

Процентная ставка

| Кисан Викас Патра (KVP) | 7,00% |

Interest Rates On Post Office Savings Schemes

| 2-year | 5. 70% | |||||

| 3-year | 5.80% | |||||

| Счет схемы ежемесячного дохода почтового отделения (MIS) | 6,70% | Полученные проценты облагаются налогом | ||||

| Программа сбережений пожилых людей (SCSS) | 7,60% | Процент, заработанный ниже, 50 000 человек, не является налогом | ||||

| Kisan Vikas Patra (KVP) | 7,00% | Процент. Заработанный. % | Проценты на сумму менее 10 000 индийских рупий не облагаются налогом | |||

| 5-летний регулярный депозитный счет почтового отделения | 5,80% | Проценты на сумму менее 1,5 лакха индийских рупий в год не облагается налогом | ||||

| Post Office Time Deposit Account | 1-year | 5. 50% | Interest earned below INR 40,000 per FY is non-taxable taxable | |||

| 5-year | 6.70% | |||||

| Public Счет резервного фонда (PPF) | 7,10% | Проценты, полученные ниже 1,5 лакха индийских рупий за финансовый год, не облагаются налогом | ||||

| Счет Sukanya Samriddhi (SSA) | 7,60% | Interest earned below INR 1.5 lakh per FY is non-taxable | ||||

| National Savings Certificate (NSC) | 6.80% | Interest earned below INR 1.5 lakh per FY is non-taxable | ||||

Bottom Line

Хотя инвестиции в сберегательные схемы почтовых отделений имеют суверенную гарантию правительства Индии, инвестирование денег без знания перспектив имеет свои риски.

Часто задаваемые вопросы (FAQ)

Как подать заявку на сберегательные схемы почтовых отделений?

Существуют различные формы, доступные в соответствии с выбранными вами схемами сбережений, которые можно загрузить с веб-сайта Почты Индии или получить в любом отделении ближайшего почтового отделения.

Каков минимальный баланс, необходимый для подачи заявки на сберегательные схемы?

Все сберегательные схемы, предоставляемые почтовыми отделениями, поддерживаются государством и могут быть использованы при минимальном размере инвестиций от 250 до 1000 индийских рупий.

Какие услуги доступны в онлайн-банкинге Indian Post?

Необходимо открыть сберегательный счет по почте, чтобы воспользоваться услугами онлайн-банкинга для просмотра сберегательной книжки, выписки со счета, перевода средств, внесения средств по схемам RD, SSA, PPF TD и т. д.

Какие документы необходимы для открытия сберегательного счета на почте?

В зависимости от учетной записи почтовое отделение запрашивает документы для подтверждения адреса, удостоверения личности и, в некоторых случаях, ваш PAN и карту Aadhaar. Заявителям рекомендуется внимательно прочитать форму, прежде чем заполнять ее.

Беркшир Банк | Коннектикут, Массачусетс, Нью-Йорк, Род-Айленд, ВТ Банк | Счета

Решения для банков

Для захватывающих моментов жизни

НОВАЯ телевизионная реклама Berkshire Bank

Простое решение о том, где и как ваш банк использует ваши деньги, может оказать большое влияние на ваше сообщество. Смотрите НОВУЮ телевизионную рекламу «Где вы играете в банке» здесь.

Откройте счет в Berkshire Bank онлайн!

Из офиса на диван. .. Начните свое ежедневное банковское путешествие быстро и легко. Начинайте прямо сейчас.

Мобильный банкинг

Оставайтесь на связи со своими деньгами, куда бы вас ни забросила жизнь.

Узнать больше

Банк с Berkshire

Просто Экстраординарно

Внимание: Профили обслуживания клиентов (CSP) в настоящее время проводят опрос наших клиентов и сообществ от имени Berkshire Bank. Если вы получите опрос, убедитесь, что у вас есть возможность заполнить его. Обратная связь всегда полезна.

Вы перешли по ссылке на веб-сайт, который принадлежит и/или управляется другой стороной или для нее, не связанной с группой компаний Berkshire Hills Bancorp, Inc. («Связанный сайт»). Если вы продолжите, вы покинете наш веб-сайт. Обратите внимание, что Связанные сайты могут иметь другие стандарты конфиденциальности, безопасности или доступности, чем наш Веб-сайт. Мы не несем ответственности за политику конфиденциальности или содержание любых связанных сайтов. Мы предоставляем ссылки на Связанные сайты только в качестве любезности, и включение таких ссылок на наш Веб-сайт не означает нашего одобрения владельца и/или оператора Связанных сайтов, любой организации, для которой управляются Связанные сайты, Связанные сайты себя или любых рекламодателей или спонсоров, появляющихся на нашем веб-сайте. Любая информация, предоставленная через или посредством доступа к Связанным сайтам, будет собираться и контролироваться политикой конфиденциальности и/или практикой владельца или оператора Связанного сайта.

Мы не делаем никаких заявлений относительно полноты или точности информации, представленной на связанных сайтах. Мы также не несем ответственности за любые прямые или косвенные технические или системные проблемы или любые последствия, возникающие в результате вашего доступа или использования вами сторонних технологий, связанных сайтов или информации или программ, доступных на любых связанных сайтах или в связи с ними.