Почта банк отказал в кредите: «Почта банк» то одобряет кредит, то отказывает — Приёмная на vc.ru

Содержание

подбор и сравнение вкладов, кредитов, кредитных карт, автострахование, калькулятор ОСАГО и каско, рейтинг страховых компаний

Деньги

Кредит онлайн

Подбор кредита

Подбор кредитной карты

Рефинансирование кредитов

Кредитный рейтинг

Потребительские кредиты

Кредитные карты

Займы

Вклады

Дебетовые карты

Брокерское обслуживание

Автокредиты

Ипотека

Ипотека в новостройках

Спецпредложения

Курсы обмена валют

Рейтинг банков

Список банков

Отзывы о банках

Рейтинг МФО

Список МФО

Отзывы об МФО

Страхование

ОСАГО

Каско

Страхование ипотеки

Страхование квартиры

Страхование путешественников

Страхование спортсменов

Страхование от укуса клеща

Страхование от критических болезней

Добровольное медицинское страхование

Страхование дома и дачи

Проверка КБМ

Рейтинг страховых компаний

Список страховых компаний

Отзывы о страховых компаниях

Статьи о страховании

Для бизнеса

Расчетно-кассовое обслуживание

Кредиты

Банковские гарантии

Эквайринг

Вклады

Регистрация бизнеса

Бухгалтерские услуги

Бизнес на маркетплейс

МегаФон ПроБизнес

Рейтинг банков для бизнеса

Статьи о бизнесе

Отзывы о банках

Образование

Подготовка к ЕГЭ и ОГЭ

Программирование

Аналитика

Маркетинг

Управление

Дизайн

Разработка на Python

1С-программирование

QA-тестирование

Графический дизайн

Веб-дизайн

Английский язык

Рейтинг курсов

Отзывы о курсах

Статьи о курсах

Журнал

Статьи

Новости

Спецпроекты

Тесты и игры

Вопросы и ответы

Блоги компаний

Рейтинг экспертов

Карты

Вклады

Кредиты

Инвестиции

Недвижимость

Страхование

Советы

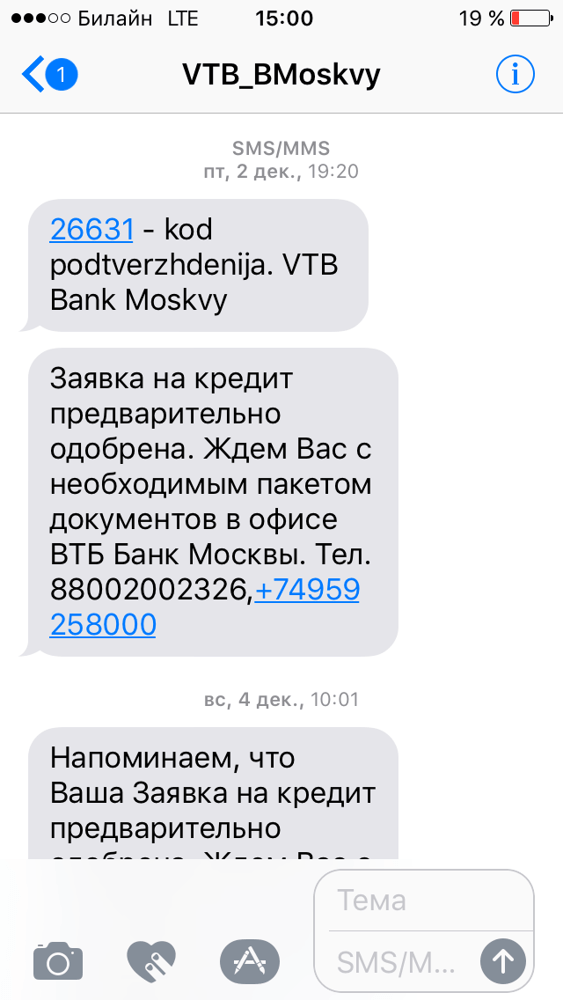

Почта Банк отказал в кредите.

Почему и что делать?

Почему и что делать?

В жизни каждого человека может возникнуть ситуация, когда деньги нужны очень срочно, а взять их попросту негде. Ни друзья, ни родственники не изъявили желания помочь, а собственных накоплений не имеется. Остается лишь отправиться в самый доступный Почта-банк, чтобы взять кредит.

Какие факторы следует учитывать

По сути, выдача кредитов – один из основных способов получения прибыли Почта-банком. Тем не менее, довольно часто они отказывают в займе, мотивируя это рядом аргументов. Причина отказа может быть следующей:

- Невозможность подтвердить собственные доходы путем предоставления соответствующих документов. Данная ситуация имеет место в случае отсутствия официального места работы.

- Плохая кредитная история. Как правило, у банковских организаций имеется общая база, поэтому смена филиала не даст результата.

- Отсутствие благонадежных поручителей (в их число входят и люди, которым Почта Банк отказал в кредите ранее).

- Отсутствие подходящего для Почта банка постоянного адреса регистрации.

- Недостаточная стоимость залогового имущества (в случае оформления кредита под залог).

- Наличие долговых обязательств перед другими кредитными учреждениями. Кредит в другом банке вполне может стать отягощающим обстоятельством при рассмотрении вопроса.

- Низкая официальная заработная плата. Часто работодатель, чтобы платить меньше налогов, выдает сотрудникам зарплату «в конверте». Разумеется, она не входит в официальные документы.

Как правило, причиной, почему Почта-Банк отказывает в займе, становится одновременное присутствие нескольких факторов из данного списка. Тем не менее, бывает и такое, что все документы поданы, поручители поставили подписи в договоре, а ПочтаБанк отказал в кредите без объяснения причин.

Кроме того, следует учитывать тот факт, что перед тем, как принять решение о выдаче денег, кредитным отделом какое-то время будут рассматриваться предоставленные документы. Далеко не всегда у заёмщика есть время на ожидание. Тем более, независимо от того, какой была причина отказа Почты Банка, средства все равно придется искать где-то еще.

Далеко не всегда у заёмщика есть время на ожидание. Тем более, независимо от того, какой была причина отказа Почты Банка, средства все равно придется искать где-то еще.

Что делать? Где взять деньги если отказал Почта Банк?

В случае, когда попытка взять денег в банке не увенчалась успехом, стоит обратить внимание на микрофинансовые организации и сервисы взаимного кредитования. Здесь все гораздо проще: никого не интересуют ваши неприятности с банком, кредитная история и ее наличие, а также прочие нюансы. В таких компаниях обычно прекрасно знают, почему банки отказывают в займах, поэтому максимально упрощают процедуру выдачи денег. Обычно в качестве «пакета документов» выступает обыкновенный паспорт. Что касается времени рассмотрения заявки, то решение принимается практически моментально, что очень удобно, когда деньги были нужны «еще вчера».

Таким образом, если нет времени ходить по банкам и собирать документы, воспользоваться услугами сервисов взаимного кредитования и МФО станет отличным решением.

Почему некоторые кредиты переходят от одобрения к отказу • Right By You Mortgage

Когда ваш ипотечный кредит будет одобрен, вы, вероятно, захотите это отпраздновать. И вы должны! Тем не менее, вы должны помнить, что еще многое должно произойти, прежде чем что-либо будет завершено, чтобы вы могли закрыть. Вот несколько советов, которые помогут вам избежать наиболее распространенных причин, по которым одобренные кредиты, к сожалению, должны быть отклонены до закрытия.

1. Низкая оценка

Ваш кредитор ссужает вам деньги в зависимости от стоимости дома, который вы хотите купить, поэтому дом должен стоить как минимум столько, сколько вы за него платите. После того, как вы заполните заявку на получение кредита, кредитор отправит оценщика в дом, чтобы определить его справедливую рыночную стоимость.

Если оценщик обнаружит, что стоимость вашего дома ниже продажной цены, вам может быть отказано в ссуде. Однако вы можете обжаловать оценку, если считаете, что оценщик упустил важную информацию, касающуюся стоимости дома. Вы также можете компенсировать разницу между оценочной стоимостью и ценой продажи наличными или попросить продавца дома снизить цену продажи.

Вы также можете компенсировать разницу между оценочной стоимостью и ценой продажи наличными или попросить продавца дома снизить цену продажи.

2. Проблема с домом

В зависимости от типа кредита, на который вы подали заявку, оценщик может обнаружить проблемы с недвижимостью, которые не соответствуют требованиям кредитора, такие как отсутствие водопровода или дырявая крыша. Если ремонт не может быть сделан до даты закрытия, ваш кредит может быть отклонен.

3. Вы решаете сменить работу

Заемщики со стабильным доходом и стабильной работой представляют меньший риск для кредитора. Это одна из причин, по которой кредиторы просят вас предоставить последние платежные квитанции и налоговые декларации за два года или W2. Если вы устроитесь на новую работу после того, как вас уже утвердили, это может повлиять на вашу способность закрыться. Это особенно верно, если ваша новая работа не приносит такой же оплаты, как ваша старая работа, или если вы изменили тип работы, которую вы выполняете, или если ваш метод оплаты изменился (новая премия или комиссионный доход).

С другой стороны, если вам предложили новую работу в той же области и с более высокой оплатой, вы, вероятно, будете в порядке. Вашему кредитору потребуется только письменное письмо с предложением о работе и, возможно, потребуется доказать, что вы приступили к новой работе до закрытия.

4. Вы взяли больше долга

Если ваш кредит был одобрен, это происходит потому, что кредитор проанализировал, что вы сможете погасить кредит на основе вашего ежемесячного долга и ежемесячного дохода.

Если вы делаете крупные покупки по кредитной карте, покупаете мебель или бытовую технику для своего нового дома или берете автокредит после того, как вам уже одобрили ипотечный кредит, это увеличит ваш долг и может повлиять на вашу способность претендовать на получение вашего заем.

5. Ваш кредитный рейтинг падает

Когда вы подаете заявку на получение кредита, ваш кредитор изучает вашу кредитную историю, чтобы определить, насколько хорошо вы управляете своими финансами. Они также просматривают его еще раз перед закрытием. Если один или несколько просроченных платежей или сборов появятся в кредитном отчете после того, как вы уже были одобрены, ваш кредитный рейтинг может упасть ниже минимума, необходимого для вашего кредита, и ваш кредит может быть отклонен.

Они также просматривают его еще раз перед закрытием. Если один или несколько просроченных платежей или сборов появятся в кредитном отчете после того, как вы уже были одобрены, ваш кредитный рейтинг может упасть ниже минимума, необходимого для вашего кредита, и ваш кредит может быть отклонен.

Существуют и другие причины, по которым вам могут отказать в ссуде, например, если вы не сообщите своему кредитору о других ваших долгах, например, о выплате алиментов или о деньгах, которые вы должны Налоговому управлению США. По этой причине лучше с самого начала быть полностью откровенным со своим кредитором в отношении ваших финансов.

К сожалению, одобрение вашего кредита не является железной гарантией закрытия вашего кредита. Вот почему разумно проконсультироваться со своим кредитором, прежде чем принимать какие-либо важные финансовые решения, прежде чем закрыть сделку и продолжать своевременно оплачивать свои счета.

Опытные специалисты по ипотеке в Right By You Mortgage имеют многолетний опыт помощи заемщикам в безопасном закрытии кредитов. Если вы хотите убедиться в этом сами, напишите нам по адресу [email protected] или позвоните нам по телефону 1-877-552-2242. Будем рады помочь!

Если вы хотите убедиться в этом сами, напишите нам по адресу [email protected] или позвоните нам по телефону 1-877-552-2242. Будем рады помочь!

▷ Отказ в ипотечном кредите при закрытии — Что делать в 2023 году

Отказ в ипотечном кредите при закрытии, несомненно, может быть разрушительным. В этом блоге вы узнаете, что это на самом деле означает и как этого избежать.

Прежде всего, вы должны знать, что есть шаги, которые вы можете предпринять, чтобы сохранить свои шансы на покупку дома в Нью-Джерси. Если вам нужна юридическая помощь, свяжитесь с нашим юристом по недвижимости в Нью-Джерси сегодня. Обладая более чем 10-летним опытом работы в сфере недвижимости, фирма может помочь вам в различных процессах.

Содержание

В ипотечном кредите отказано при заключении сделки В Нью-Джерси

Существует разница между предварительным одобрением и одобрением кредита как таковым. Предварительное одобрение кредита — это всего лишь один шаг в финансировании дома. Это когда кредитор выполняет проверку кредитоспособности, чтобы подтвердить, если заявитель в финансовом отношении способен погасить кредит.

Это когда кредитор выполняет проверку кредитоспособности, чтобы подтвердить, если заявитель в финансовом отношении способен погасить кредит.

Большинство продавцов жилья хотят знать, настроены ли покупатели серьезно, и могут запросить письмо с предварительным одобрением для продвижения сделки.

- Утверждение ссуды происходит после того, как заявитель нашел дом желаемого типа в Нью-Джерси;

- Затем вы отправите предложение, и, если оно будет принято, вы подадите заявку на ипотеку.

Ипотечные кредиты обычно полагаются на оценку и осмотр имущества. Предварительное одобрение увеличивает ваши шансы на одобрение, но не гарантирует его.

Вы впервые обращаетесь за кредитом? Вы уже подали заявку на несколько и не смогли претендовать на один? Наш блог о том, чего нельзя делать при подаче заявки на ипотеку, поможет вам правильно подготовиться к этим заявкам.

Причины, по которым ваш кредитор не может отклонить вашу ипотеку

Кредиторы могут отклонить заявку на получение кредита по многим причинам. Кроме того, есть причины, которые они не смогут использовать в качестве веских аргументов для отказа в ипотечном кредите:

Кроме того, есть причины, которые они не смогут использовать в качестве веских аргументов для отказа в ипотечном кредите:

- Возраст (при условии, что вы уже достигли совершеннолетия).

- Пол.

- Гонка.

- Гражданский статус.

- Гражданство.

- Религия.

- Если вы получаете государственную помощь.

Маловероятно, что кредитор отклонит заявку на получение кредита по вышеуказанным причинам. Однако в этом случае заявители могут получить помощь в Генеральной прокуратуре своего штата. Для штата Нью-Джерси офис находится в городе Ньюарк.

Что произойдет, если они откажут в ипотечном кредите?

Если в ипотечной заявке отказано, необходимо запросить объяснение у кредитора. По закону кредиторы обязаны предоставлять такую информацию вместе с раскрытием кредитного рейтинга, на который они опирались при принятии этого решения.

Что такое андеррайтинг и как он работает?

Ипотечный андеррайтинг — это процесс проверки и анализа финансовой информации, предоставленной заявителем кредитору. Процесс андеррайтинга происходит, когда кредитор проверяет активный доход, долг, кредит и имущество заявителя.

Процесс андеррайтинга происходит, когда кредитор проверяет активный доход, долг, кредит и имущество заявителя.

Андеррайтинг происходит, когда заявка на ипотеку заполнена и все необходимые документы представлены на рассмотрение андеррайтеру. Запрашиваемые документы могут быть:

- Выписки с банковского счета.

- Форма W-2 и другая налоговая документация.

- Квитанции о последних платежах.

- Копии удостоверений личности.

После того, как процесс подписки был отправлен, кредит проходит следующие 3 этапа:

- Условное одобрение. Все представленные документы находятся на рассмотрении, и андеррайтер считает, что большая часть информации выглядит достоверно, но все еще есть соображения, которые необходимо выполнить, прежде чем кредит будет одобрен.

- Утверждение. Когда андеррайтер все проверил и уже уполномочен закрыть кредит.

- Отказ. Когда ваша заявка на получение кредита отклонена. Ниже мы углубимся в причины последнего.

Ниже мы углубимся в причины последнего.

Ниже мы углубимся в причины последнего.Общие причины, по которым в ипотечном кредите может быть отказано при закрытии сделки

Важно знать причину отказа в ипотечном кредите. Рассмотрим самые распространенные причины отказа в выдаче кредита и способы их избежать.

1# Слишком низкий кредитный рейтинг

Прежде чем подавать заявку на получение кредита, важно проверить свой кредитный рейтинг. Низкий кредитный рейтинг говорит кредиторам о заявителе следующее:

- Они представляют собой инвестиции с очень высоким риском;

- У них могут возникнуть проблемы со своевременной оплатой или выполнением финансовых обязательств по кредиту.

Кредитный рейтинг FICO чаще всего используется кредиторами, поэтому, если кредитный рейтинг заявителя низкий, весьма вероятно, что заявка на получение кредита будет отклонена.

Как правило, кредитный рейтинг не менее 620 баллов необходим для получения права на обычную ипотеку.

2# Просроченные платежи по ипотечным кредитам

Если заемщик ранее владел домом, андеррайтер может потребовать доказательства того, что заемщик своевременно и последовательно выплачивал ипотечный кредит. Если вы этого не сделаете, они могут счесть нецелесообразным риск одобрения кредита на новую недвижимость.

Если вы этого не сделаете, они могут счесть нецелесообразным риск одобрения кредита на новую недвижимость.

Факт обращения взыскания или продажи без покрытия может повлиять на одобрение ипотеки на определенный период времени.

3# Оценка слишком низкая

Кредиторы не могут ссудить больше, чем оценочная стоимость дома. Если оценочная стоимость меньше цены продажи, разница должна быть оплачена или пересмотрена по более низкой цене. Если ни одно из двух не может быть сделано, кредит будет отклонен.

4# Необычная операция с банковским счетом

Покупка дома включает в себя большое количество расходов, которые необходимо оплатить, помимо ипотеки. Эти расходы включают расходы на закрытие Нью-Джерси, страхование дома, страхование от наводнения, налоги и сборы ассоциации домовладельцев.

В большинстве случаев кредиторам необходимо убедиться, что у заемщика достаточно денег для покрытия этих расходов на срок до 6 месяцев.

Однако большие депозиты (особенно из неизвестных источников) могут насторожить кредиторов. Это может указывать на то, что заемщик взял кредит для уплаты первоначального взноса, что увеличивает его отношение долга к доходу (DTI).

Это может указывать на то, что заемщик взял кредит для уплаты первоначального взноса, что увеличивает его отношение долга к доходу (DTI).

Если вы получаете в подарок значительную сумму денег, жертвователь должен предоставить «подарочное письмо», объясняющее, что деньги являются всего лишь подарком и их не нужно возвращать.

5# Существующие проблемы с недвижимостью

Результаты проверки могут увеличить или уменьшить шансы на получение ипотечного кредита. Например, если вы получаете ссуду от Федерального жилищного управления (FHA), дом должен соответствовать определенным критериям, чтобы претендовать на получение ссуды, в противном случае ссуда FHA будет отклонена.

Если оценочная инспекция обнаружит серьезную проблему, такую как плохой фундамент, в ссуде может быть отказано. Это потому, что дом считается плохой инвестицией.

Чтобы избежать этих возможных сценариев:

- Проверить дом лично;

- Уделите должное внимание раскрытию информации о жилье.

Очень важно своевременно провести проверку дома в Нью-Джерси, чтобы не тратить время впустую. Это может быть ключом к предотвращению отказа в ипотечном кредите при закрытии.

6# Ваш статус занятости недавно изменился

Наличие финансовой стабильности часто является одним из основных требований для подачи заявки на ипотеку в Нью-Джерси. Когда вы получаете фиксированную зарплату, вы, скорее всего, сможете выплачивать ежемесячный платеж по ипотеке. Однако потеря работы до закрытия ипотечного кредита может вызвать у кредитора сомнения в возможности погашения кредита.

Новая работа может принести много неопределенностей, поскольку соискатель кредита может:

- Уволиться.

- Быть уволенным.

- Иметь намного меньшую зарплату.

Эти случаи могут повлиять на одобрение ипотечного кредита, даже если он был предварительно одобрен.

Соискатели ссуды, переходящие с одной работы на другую в той же области с той же или более высокой заработной платой, как правило, не испытывают проблем при подаче заявления.

7# Отношение кредита к стоимости (LTV) очень высокое

Соотношение кредита к стоимости (LTV) сравнивает остаток по ипотечному кредиту со стоимостью дома. При покупке дома LTV уменьшается вместе с первоначальным взносом. Кроме того, для некоторых кредитов требуется определенный LTV и первоначальный взнос.

- Например, для обычных кредитов требуется минимальный первоначальный взнос в размере 3% или 97% LTV.

- В случае невыполнения минимального первоначального взноса кредит не может быть получен.

- Чтобы избежать этой проблемы, найдите время, чтобы сохранить первоначальный взнос в размере не менее 3-3,5%, в зависимости от кредита.

Для работников, которые ищут ипотечные кредиты для самостоятельной занятости или у которых есть негативные обстоятельства, крупный первоначальный взнос может облегчить беспокойство кредитора.

8 # Отношение долга к доходу (DTI) слишком велико

- Отношение DTI помогает кредиторам определить, может ли соискатель кредита взять на себя больший долг.

- Если DTI высокий, возможно, вы не сможете погасить кредит.

- Большинство кредиторов требуют DTI менее 50%.

- Для большинства потенциальных вариантов кредита рекомендуется поддерживать DTI на уровне 43% или ниже.

- Если у вас много долгов, важно постараться их погасить, прежде чем подавать заявку на ипотеку.

Когда вы находитесь в процессе получения ипотечного кредита, не стоит увеличивать долг, делая крупные покупки, не связанные с покупкой дома. Погасив часть долга, вы увеличите свой денежный поток и покажете кредитору, что у вас достаточно денег для выплаты ипотеки.

9 # Получение нового кредита

Если ваш текущий кредитный рейтинг повысится, обычно проблем не будет, но если он понизится до того, как вы закроете счет, это может привести к отказу.

Одной из наиболее распространенных причин снижения кредитного рейтинга является подача заявки на получение нового кредита. Лучше всего дождаться полного одобрения ипотечного кредита.

10# Недостаточная документация о доходах или активах

Кредиторы требуют чековые книжки, формы W-2, налоговые декларации и банковские выписки для подтверждения вашего дохода и активов. Если такие документы не могут быть предоставлены, ваш кредит не будет утвержден.

11# Вы слишком молоды

Чтобы иметь право на получение кредита, вы должны достичь совершеннолетия, позволяющего заключить договор об ипотеке (18 лет в большинстве штатов США).

Что делать, если вам отказали в ипотечном кредите при закрытии?

Вот что нужно делать после получения условного одобрения или отказа в ипотеке:

Определить текущую фазу закрытия

Когда получено условное одобрение

- На этом этапе соискателей кредита могут попросить предоставить дополнительную документацию.

- Вы должны как можно быстрее отвечать на эти запросы, чтобы процесс мог продолжаться.

- Страховщик не может продолжить работу, пока не получит запрошенные документы.

На этом этапе заявитель должен быть честным перед лицом любой проблемы. Этот момент является решающим. Поэтому продолжайте вносить все платежи вовремя, избегайте делать большие депозиты, брать кредиты и использовать кредит для других покупок.

Когда вам отказано в ссуде

Если вы получили отказ в выдаче ссуды, есть несколько шагов, которые вы можете предпринять, чтобы улучшить свое положение для получения ипотеки в ближайшем будущем. За это:

Вы должны понять, почему вам отказали в кредите, а затем найти решение.

- Если DTI был слишком высоким, решение состоит в том, чтобы погасить долг.

- В случае слишком низкого кредитного рейтинга все платежи должны производиться вовремя.

- Если LTV слишком высок, вы должны потратить это время, чтобы накопить на первоначальный взнос.

Поговорите с кредитором

В соответствии с Законом о равных кредитных возможностях кредиторы обязаны раскрывать причину отклонения заявок. Они часто включают письмо с конкретными деталями, но если письмо расплывчатое или неточное, лучше всего связаться с кредитором напрямую.

Они часто включают письмо с конкретными деталями, но если письмо расплывчатое или неточное, лучше всего связаться с кредитором напрямую.

Создание кредитной истории

У тех, кто впервые покупает жилье в Нью-Джерси, может не быть кредитной истории, достаточной для удовлетворения требований кредиторов. В этих случаях рекомендуется установить кредитную историю до подачи заявки на кредит.

Проверка на наличие ошибок в кредитном отчете

Между различными кредитными бюро и кредиторами, участвующими в разработке кредитного отчета, в процессе могут возникнуть ошибки. Ошибки могут снизить ваш кредитный рейтинг и стать проблемой для исправления.

К таким ошибкам могут относиться:

- Устаревшая информация.

- Неверные правила оплаты.

- Ошибочно продублированные негативы.

- Мошеннические аккаунты.

Во избежание возможных ошибок своевременный просмотр кредитного отчета может позволить вам принять соответствующие меры во избежание таких ошибок.

Следите за своей кредитной историей

Лучший способ восстановить кредитную историю — это регулярно проверять ее с помощью кредитных отчетов и проверок. Есть несколько онлайн-сайтов, которые позволяют сделать это бесплатно.

Кроме того, также рекомендуется отслеживать ежемесячные долги и использование кредита, чтобы знать, какие корректировки необходимы для улучшения оценки.

Погашение и диверсификация долга

Один из лучших способов улучшить свой кредитный рейтинг — погасить любой долг и погасить все расходы, указанные в вашем кредитном отчете. Если вы не можете выплатить всю сумму, хорошей идеей будет договориться с кредиторами о выплате максимально возможной суммы.

Хотя это не повышает ваш кредитный рейтинг так сильно, как полное погашение долгов, платить хоть что-то лучше, чем ничего.

Еще одним ключом к увеличению вашего счета является хорошее сочетание возобновляемой кредитной задолженности и таких предметов, как срочные кредиты.

Держите счета открытыми

При оплате долгов важно не закрывать счета. Это может повредить вашей кредитной истории.

Возможно, будет полезно иметь комбинацию кредитных карт, студенческих ссуд, потенциальных личных ссуд и автокредитов, где можно продемонстрировать кредитное управление.

Увеличение кредитных лимитов

Еще один способ восстановить кредитный рейтинг — увеличить кредитные лимиты. Например, если у вас есть кредитный лимит в 1000 долларов, кредитор может увеличить его до 2000 долларов, если он увидит прогресс, достигнутый заявителем.

Низкое использование кредита

Чтобы поддерживать высокий кредитный рейтинг, его просто не следует использовать. Использование вашего кредита отслеживается в виде использования кредита, который показывает ваш текущий долг в процентах.

Например, если одна кредитная карта имеет лимит в 3000 долларов США, а другая имеет лимит в 5000 долларов США и общий баланс перевода составляет 1000 долларов США в месяц, использование кредита составляет 12,5% (1000 долларов США/8000 долларов США).

Обычно рекомендуется использовать не более 30% общего кредитного лимита для всех учетных записей.

Создайте заявку перед повторной подачей заявки

Если ваша заявка на ипотечный кредит была отклонена, возможно, вам придется предпринять несколько шагов для ее исправления. Существует несколько способов немедленно исправить проблемы, обнаруженные андеррайтером в заявке на ипотеку.

Если вам отказали в ипотечном кредите, рассмотрение вашего заявления, вероятно, займет некоторое время. В идеале вы не должны немедленно подавать повторную заявку, не решив проблемы, возникшие в первый раз, когда вы получили отказ.

Найти новый дом

Если в ссуде было отказано, дом может не подходить для вас прямо сейчас. Возможно, поиск других по более низкой цене может быть лучшим вариантом.

Заемщики, как правило, более комфортно оплачивают менее дорогие дома. Следовательно, чем меньше заемных средств, тем больше денег может внести заемщик и тем ниже ежемесячные расходы.

Найти нового кредитора

Рекомендуется сравнить кредиторов, чтобы увидеть, какой из них предлагает самую низкую процентную ставку, различные условия оплаты и наименьшие возможные комиссии. Чем больше кредиторов сравнивается заранее, тем больше шансов найти кредит, который соответствует потребностям каждого заявителя.

Как избежать отказа в ипотечном кредите при закрытии?

В дополнение к советам, уже изложенным в этой статье, есть и другие действия, которые можно предпринять, чтобы избежать отказа в выдаче кредита. Вот некоторые из дополнительных мер, которые необходимо принять во внимание, чтобы увеличить шансы на одобрение кредита:

1# Поиск поручителя

Поручитель может помочь заявителю получить кредит. Тем не менее, кого-то просят рискнуть своей кредитной историей. Разрушение чьего-то залога может разрушить существующие отношения между обоими людьми. Прежде чем вовлекать кого-то в кредит, вы должны проконсультироваться с кредитором о руководящих принципах, необходимых для этого.

2# Ищите меньшее количество, чем то, за которое вы можете заплатить

Большинство покупателей ищут дом с максимальной суммой денег, которую им даст кредитор. Тем не менее, одна рекомендация состоит в том, чтобы подать заявку на кредит, который меньше, чем можно было бы получить при одобрении. Таким образом, в бюджете будет место для маневра, чтобы погасить кредит.

Кроме того, идеально не запрашивать максимальную сумму ипотечного кредита. Это связано с тем, что, когда вы получаете предварительное одобрение на ипотечный кредит, кредиторы рассчитывают налоги на недвижимость, страховку и сборы ТСЖ. Неспособность оставить достаточно места для маневра для DTI в счете налога на имущество может привести к отказу в кредите.

3 # Подготовьтесь перед подачей заявления

Для получения ипотечного кредита важно подготовить все необходимые документы. Чем быстрее вы ответите на запрос о предоставлении информации, тем быстрее получите одобрение ипотечного кредита.

4# Заполните заявку на получение кредита полностью и точно

Важно предоставить кредитору максимально точную информацию, чтобы снизить вероятность отказа в предварительном одобрении. Будь то предыдущий адрес или даты начала и окончания предыдущих работодателей, найдите время, чтобы предоставить правильную информацию.

5# Не меняйте работу и не меняйте способ оплаты в настоящее время.

Получение полной заработной платы в течение двух лет увеличивает шансы на одобрение кредита. Кредиторы проверяют занятость заемщика до дня закрытия, даже если заемщик сменил работу до закрытия, это может задержать или даже привести к отказу.

6# Подать заявку на участие в программе «Правильный кредит»

Не торопитесь, чтобы прочитать минимальные требования для получения ипотечного кредита. Поэтому не подавайте заявку на программу, где у вас мало шансов получить одобрение.

Кредиты, поддерживаемые государственными учреждениями, такими как Министерство сельского хозяйства США (USDA), Департамент по делам ветеранов (VA) и Федеральное жилищное управление (FHA), как правило, легче всего претендовать на получение по сравнению с обычными кредитами.

Часто задаваемые вопросы об отказе в ипотечном кредите при закрытии сделки

Может ли быть отказано в кредите после окончательного утверждения?

Хотя и редко, в ипотечном кредите может быть отказано после того, как заемщик подписал закрывающие документы. Кроме того, у заемщиков есть 3-дневное право отказа, в течение этого периода времени они могут отказаться от кредита.

Как часто в андеррайтинге отказывают в выдаче кредита?

По данным ипотечной компании HSH.com, отклоненные заявки на ипотеку составляют около 8%. Однако процент отказов может варьироваться в зависимости от местоположения.

Можно ли сменить кредитора во время андеррайтинга?

Если получен ответ о том, что андеррайтер может отказать в выдаче кредита, можно обратиться к новому кредитору.