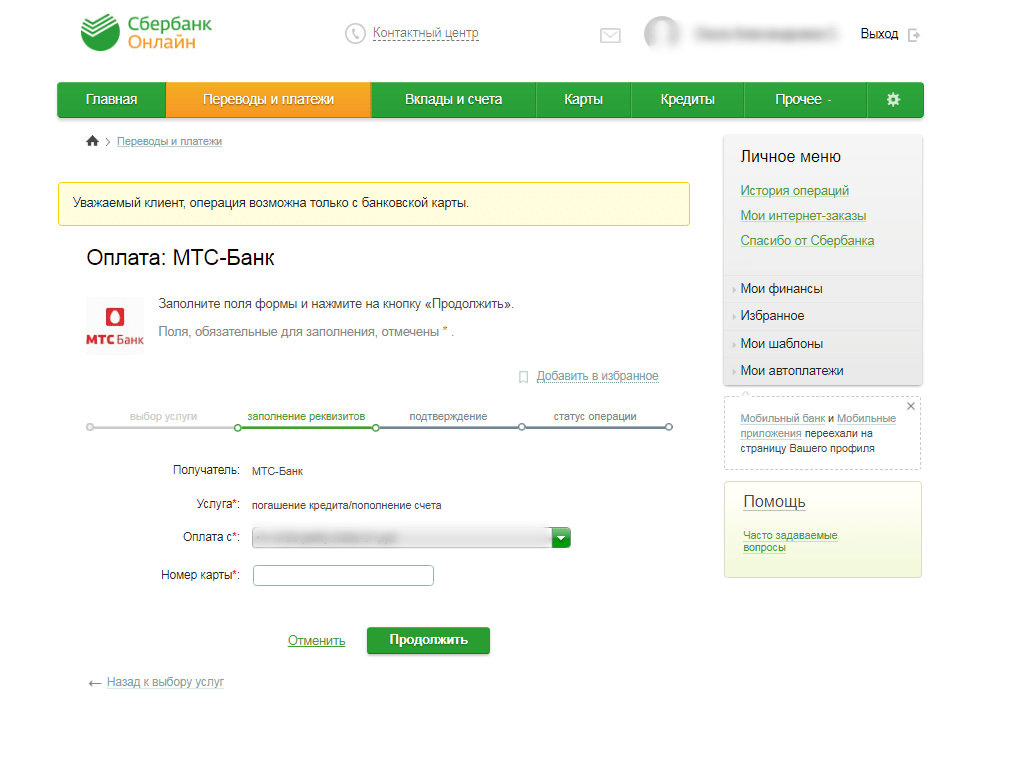

Погашение кредита в банке отп: Оплатить кредит ОТП банк онлайн с карты – Погашение кредита Золотая Корона

Содержание

Кредитный калькулятор | Калькулятор погашения кредита

Воспользуйтесь нашим калькулятором погашения кредита

Рассчитайте сумму, которую вы хотели бы занять, с помощью нашего калькулятора погашения кредита. Результаты кредитного калькулятора, которые мы показываем, основаны на репрезентативной годовой процентной ставке для введенной вами суммы. Ваши фактические ставки и выплаты могут отличаться и будут зависеть от ваших личных обстоятельств, суммы и срока кредита.

Количество

Сумма

Срок в месяцах

Срок

месяца

Ежемесячное погашение

Одно и то же каждый месяц

Общая сумма к оплате

Требуется кредит

Апрель

На основании введенных вами данных

Репрезентативный пример

Представитель АТР

на основе кредита

подлежит погашению свыше

месяцев

по процентной ставке

в год (фиксированный)

па (фиксированный).

Ежемесячное погашение

.

Общая сумма к оплате

.

Представитель APR распространяется на кредиты

Преимущества

Вариант пополнения

У вас уже есть кредит Barclayloan и вам нужно больше средств? Вы можете подать заявку на увеличение вашего кредита с нами.

Если вы просто хотите взять второй кредит вместо пополнения, это тоже может быть вариантом.

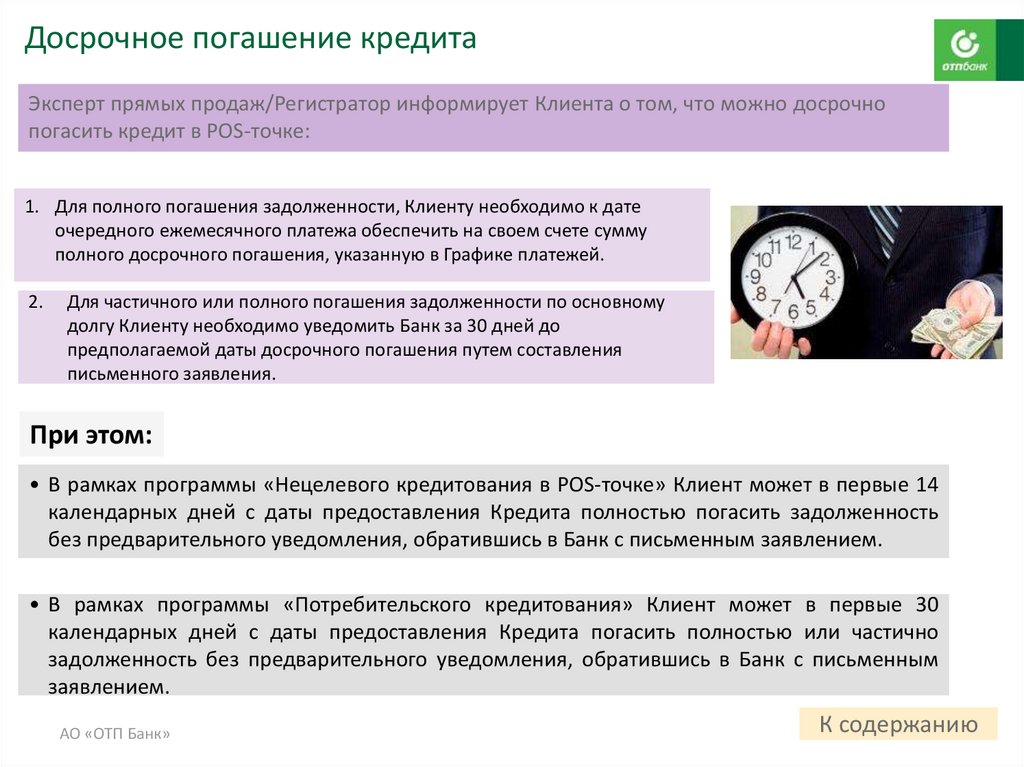

Досрочное погашение кредита

Вы можете погасить кредит досрочно, частично или полностью, когда захотите. Если вы погасите его полностью, вы оплатите непогашенный остаток, а также любые другие причитающиеся проценты.

Вы можете иметь право пополнить свой Barclayloan онлайн, если у вас

У вас есть текущий или сберегательный счет или ипотека в Barclays

Являетесь резидентом Великобритании

Вам 18 лет и старше

Вы можете использовать свой кредит практически на что угодно, кроме с

- Деловые причины

- Инвестиции, включая покупку акций и паев

- Таймшеры

- Покупка недвижимости (благоустройство дома допустимо)

- Расходы, связанные с азартными играми

- Погашение CCJ (решения окружного суда)

- Покупка, сделанная путем объединения этого кредита с любыми другими

Если вы уже подали заявку на кредит и сохранили свой прогресс, легко продолжить с того места, где вы остановились.

Войдите в систему онлайн-банкинга здесь, и мы переместим вас прямо к сохраненному приложению.

Войдите в Интернет-банкинг

Как кредитор, мы обязаны действовать честно, и в рамках этого мы обязались следовать Стандартам практики кредитования. В этой записке изложены некоторые из наших ключевых обязанностей и то, что мы просим от вас, чтобы гарантировать, что отношения работают хорошо для нас обоих.

- Мы ответственно подходим к кредитованию и стремимся предоставить продукт, доступный для вас

- Мы предоставим вам информацию о наших продуктах и услугах и о том, как они работают, в ясной и понятной форме, чтобы вы могли решить, что лучше для вас и ваших потребностей

- Мы будем стремиться к тому, чтобы наши продукты и услуги предлагали, насколько это возможно, гибкость для удовлетворения ваших потребностей

- Мы всегда будем относиться к вам справедливо и разумно и позаботимся о том, чтобы вам был предоставлен высокий уровень обслуживания

- Если вы сообщите нам о каких-либо неточностях, например, в отношении личной информации о вас, которую мы храним, мы быстро примем меры, чтобы исправить это

- Мы всегда будем стремиться помочь вам, если мы увидим или вы сообщите нам, что у вас возникли финансовые проблемы. Мы постараемся понять ваши общие обстоятельства, попытаемся определить варианты, которые вы можете себе позволить, и, при необходимости, предоставим ссылку на бесплатную консультацию по долгам

.

О чем мы вас просим

- Мы просим вас тщательно подумать о том, можете ли вы позволить себе вернуть деньги, которые вы хотите занять, и быть открытыми в ваших отношениях с нами

- Позаботьтесь о любых картах, PIN-кодах, данных для входа в систему и другой информации о безопасности, чтобы помочь предотвратить мошенничество и помочь нам защитить ваши учетные записи

- Как можно скорее сообщите нам, если ваша карта была утеряна или украдена, или если вы знаете или подозреваете, что кто-то неправомерно использует вашу конфиденциальную информацию, например. ваш PIN-код или данные для входа в систему

- Внимательно проверьте выписки со счета, чтобы убедиться, что они точны. Если что-то не так, пожалуйста, свяжитесь с нами

Пожалуйста, сообщите нам, если

- Ваши контактные данные изменились, чтобы мы могли обновлять наши записи

- Ваши обстоятельства меняются, особенно если то, что произошло, может вызвать у вас трудности с управлением вашей учетной записью или финансовые проблемы

- Вы думаете, что не сможете платить в срок. Чем раньше вы это сделаете, тем больше шансов, что мы сможем найти способ вам помочь

Мы также рекомендуем вам ознакомиться с положениями и условиями, связанными с вашим текущим счетом, кредитной картой или личным кредитом.

Мы постараемся понять ваши общие обстоятельства, попытаемся определить варианты, которые вы можете себе позволить, и, при необходимости, предоставим ссылку на бесплатную консультацию по долгам

Мы постараемся понять ваши общие обстоятельства, попытаемся определить варианты, которые вы можете себе позволить, и, при необходимости, предоставим ссылку на бесплатную консультацию по долгам Чем раньше вы это сделаете, тем больше шансов, что мы сможем найти способ вам помочь

Чем раньше вы это сделаете, тем больше шансов, что мы сможем найти способ вам помочьКак подать заявку

Если у вас есть текущий счет у нас, мы можем заранее сообщить вам вашу личную ставку по кредиту, и это не повлияет на ваш кредитный рейтинг. Просто убедитесь, что вы прочитали все на этой странице, прежде чем подавать заявку.

* Вам необходимо зарегистрироваться в интернет-банке или в приложении Barclays. Не все проходят предварительный отбор — если вы этого не сделаете, вы не сможете подать заявку онлайн или в приложении. Пожалуйста, свяжитесь с нами, чтобы обсудить ваши варианты.

Займы и управление денежными средствами

У нас есть целый ряд кредитов и руководств, которые помогут вам управлять своими деньгами.

В зависимости от заявления, финансовых обстоятельств и кредитной истории.

Займ на ваше усмотрение

ЗаимствованиеПолезные руководства

Полезные руководства

Займ на ваше усмотрение

Полезные руководства

Расскажите нам о кредитах

Важная информация

Вам необходимо зарегистрироваться в интернет-банке или в приложении Barclays.

Обычно подача заявки занимает менее 10 минут, но если вы не зарегистрированы, это займет больше времени.Возможно, вы не сможете подать заявку на получение ссуды Barclayloan или просмотреть персонализированное ценовое предложение или предварительный лимит кредита в Интернете или в своем приложении, поскольку действуют определенные ограничения. Если это произойдет с вами, пожалуйста, свяжитесь с нами, чтобы обсудить ваши варианты. Вернуться к ссылке

Линии работают с понедельника по субботу с 8:00 до 21:00 и в праздничные дни с 8:00 до 18:00. Для поддержания качества обслуживания мы можем отслеживать или записывать телефонные звонки. Плата за звонки. Вернуться к ссылке

Обычно подача заявки занимает менее 10 минут, но если вы не зарегистрированы, это займет больше времени.

Обычно подача заявки занимает менее 10 минут, но если вы не зарегистрированы, это займет больше времени.планов погашения студенческой ссуды | Каковы мои варианты?

Когда дело доходит до студенческих кредитов, найти правильный план погашения — непростая задача.

Но понимание ваших возможностей облегчит принятие решения, когда придет время. Во-первых, это помогает узнать, какой тип кредита у вас есть.

Во-первых, это помогает узнать, какой тип кредита у вас есть.

Существует два основных типа студенческих ссуд. Частные кредиты финансируются частными кредиторами, такими как банк, кредитный союз или школа. И федеральные кредиты финансируются правительством. Они гораздо более распространены, поэтому давайте сосредоточимся здесь.

Планы погашения федерального кредита делятся на две категории: планы с ежемесячными платежами, основанными на процентах от вашего дохода, и планы, основанные на рассрочке с фиксированными или регулярно увеличивающимися платежами с течением времени. Каждый план погашения отличается.

Независимо от того, какой план вы выберете, необходимо учитывать несколько важных факторов. Ежемесячный платеж – это сумма, которую вы платите по кредиту каждый месяц. В зависимости от того, какой план вы выберете, эта сумма может быть выше, ниже или даже колебаться с течением времени. Срок погашения – это период времени, который потребуется для погашения кредита. Как правило, большинство кредитов погашаются где-то между 10 и 30 лет.

Как правило, большинство кредитов погашаются где-то между 10 и 30 лет.

На все студенческие кредиты начисляются проценты. Это означает, что в конечном итоге вы платите больше денег, чем сумма, которую вы изначально заимствовали. Как правило, чем раньше вы погасите свой кредит, тем меньше вы заплатите в общей сумме процентов.

При особых обстоятельствах некоторые кредиты прощаются после определенного периода времени или определенного количества платежей. Это не очень распространено, но на это стоит обратить внимание.

Помните, что план погашения для каждого варианта кредита имеет преимущества для конкретных финансовых ситуаций, поэтому тщательно изучите свои варианты, прежде чем выбрать один из них.

Чтобы узнать больше о вариантах погашения, обратитесь к своему частному кредитору или представителю Федеральной студенческой помощи.

Выбор плана погашения студенческого кредита может быть сложной задачей. Понимание ваших вариантов облегчит решение, какой план лучше для вас.

Какие виды кредитов?

Существует два основных типа студенческих кредитов. Федеральные займы , которые финансируются государством, и частные займы , которые финансируются частными кредиторами, такими как банки или кредитные союзы. 1 Планы погашения частных кредитов различаются в зависимости от кредитора, поэтому мы сосредоточимся на федеральных кредитах.

Общая задолженность по студенческому кредиту 2

- За счет федеральных займов — 92%

- От частных кредитов — 8%

Две категории погашения

3

Планы погашения федеральных займов делятся на две категории: , основанные на фиксированных или градуированных платежах, и , обусловленные доходом.

Помните, что для всех планов:

- Погашение включает проценты, поэтому чем дольше срок погашения, тем больше процентов вы будете платить в целом.

- Некоторые кредиты прощаются после определенного периода времени или количества платежей, хотя вам, возможно, придется заплатить подоходный налог с любой суммы, которая прощается.

- Не все федеральные займы подходят для каждого плана погашения, поэтому убедитесь, что вы подтвердили варианты своего займа.

Объем погашения федеральных займов с использованием 4

Объем погашения федеральных займов с использованием 4

- Фиксированная или поэтапная рассрочка — 55%

- Планы, ориентированные на доход — 45%

Планы погашения с фиксированной или постепенной оплатой

С планами погашения с фиксированной или постепенной оплатой вы, как правило, полностью погашаете свой кредит в течение определенного времени, при этом прощение кредита не является вариантом. Если вас устраивают более высокие ежемесячные платежи, стандартный план обычно является вашим лучшим выбором для минимального общего платежа в течение срока действия кредита.

Стандартный план

- Полностью погасить кредит фиксированными частями

- Срок погашения 10 лет (или до 30 для консолидированных кредитов)

- Если вы не выбрали другой план, это ваш план по умолчанию

- Обычно со временем вы платите меньше, чем по другим планам

Градуированный план

- Погашение кредита в полном объеме поэтапными платежами

- Суммы платежей начинают уменьшаться и увеличиваются каждые несколько лет

- Срок погашения 10 лет (или до 30 для консолидированных кредитов)

- Со временем вы будете платить больше, чем по 10-летнему стандартному плану

Расширенный план

- Погашение кредита в полном объеме фиксированными или поэтапными ежемесячными платежами

- Производите более низкие ежемесячные платежи в течение более длительного периода времени, что означает, что со временем вы будете платить больше, чем при использовании стандартных или поэтапных планов

- Гарантирует, что ваш кредит будет погашен в течение 25 лет

Планы погашения на основе дохода

5

Планы на основе дохода устанавливают ваши ежемесячные платежи (пересчитываемые каждый год) в доступной сумме в зависимости от вашего дохода и размера семьи, выплачиваемой в течение более длительного периода времени. Как правило, эти планы имеют более низкие ежемесячные платежи, более высокие общие проценты и прощение кредита.

Как правило, эти планы имеют более низкие ежемесячные платежи, более высокие общие проценты и прощение кредита.

Пересмотренный план погашения задолженности по мере заработка (REPAYE)

- Как правило, ежемесячно выплачивайте 10 % от своего дискреционного дохода

- Платежи могут быть больше, чем по Стандартному плану

- Срок погашения составляет 20 лет (25 для кредитов на обучение в аспирантуре), после чего остаток списывается

- Обычно со временем вы будете платить больше, чем по 10-летнему стандартному плану

План погашения с оплатой по мере заработка (PAYE)

- Как правило, ежемесячно выплачивайте 10 % от своего дискреционного дохода

- Платежи никогда не будут больше, чем на Стандартном плане

- Срок погашения составляет 20 лет, после чего остаток списывается

- Обычно со временем вы будете платить больше, чем по 10-летнему стандартному плану

План погашения на основе дохода (IBR)

- Как правило, ежемесячно выплачивайте 10% или 15% своего дискреционного дохода, в зависимости от того, когда вы получили свой первый кредит

- Платежи никогда не будут больше, чем со стандартным планом

- Срок погашения составляет 20 или 25 лет, после чего остаток списывается

- Обычно со временем вы будете платить больше, чем по 10-летнему стандартному плану

План погашения в зависимости от дохода (ICR)

- Как правило, платите меньшее из двух вариантов: 20% от вашего дискреционного дохода или столько, сколько вы заплатили бы при фиксированном платеже в течение 12 лет с поправкой на ваш доход

- Срок погашения составляет 25 лет, после чего остаток списывается

- Обычно со временем вы будете платить больше, чем по 10-летнему стандартному плану

Ваши приоритеты, ваш план

Знание того, что для вас наиболее важно, может помочь в выборе правильного плана погашения.

| Приоритет плана погашения | Рассмотрим |

| Меньшие ежемесячные платежи | Планы, ориентированные на доход, дифференцированные и расширенные планы (сначала) |

| Ежемесячный платеж, размер которого зависит от вашей карьеры и роста семьи | Планы, ориентированные на доход |

| Меньшая общая сумма процентов | Стандартные и градуированные планы |

| Меньший общий платеж в течение срока кредита | Стандартный план |

| Прощение ссуды | Планы, ориентированные на доход (кроме плана погашения с учетом дохода) |

| Сокращение общего периода оплаты | Стандартные и градуированные планы |

Хотите узнать больше?

Чтобы узнать больше о вариантах погашения студенческой ссуды, обратитесь к своему частному кредитору и/или представителю Федеральной помощи студентам. Вы также можете узнать больше о выплате студенческих кредитов.

Вы также можете узнать больше о выплате студенческих кредитов.

1

https://studentaid.gov/understand-aid/types/loans/federal-vs-private

2

https://www.nerdwallet.com/article/loans/student-loans/student-loan-debt

3

https://studentaid.gov/manage-loans/repayment/plans

4

https://www.cbo.gov/publication/55968#section1

5

https://studentaid.gov/manage-loans/repayment/plans/income-driven

6

https://www2.