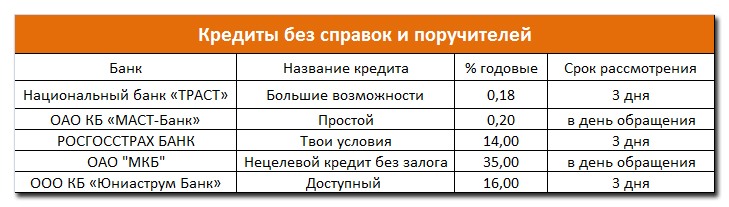

Потребительский кредит без залога и поручителей: Кредит без залога и поручителей — оформить онлайн заявку на получение кредита — Альфа-Банк

Содержание

Необеспеченные бизнес-кредиты | На палубе

Что вам нужно знать

Что такое необеспеченный бизнес-кредит?

Многие здоровые и процветающие предприятия не имеют определенного залога, необходимого для получения кредита в местном банке. К счастью, есть кредиторы, которые не требуют, чтобы их кредиты были обеспечены конкретным залогом, и кредиторы, которые требуют общего залога вместо конкретного залога. Это может быть хорошим вариантом для многих предприятий.

Необеспеченный бизнес-кредит — это просто кредит от кредитора, который не требует какой-либо формы залога от бизнеса или владельца бизнеса. Решение основывается исключительно на кредитоспособности заявителя. – За исключением финансирования с помощью кредитных карт, кредит редко бывает полностью необеспеченным.

Многие владельцы малого бизнеса заинтересованы в получении ссуды или кредитной линии для своего бизнеса, но не имеют определенного залога, который может потребовать банк, например, специально идентифицированную недвижимость, товарно-материальные запасы или другие материальные активы.

Выдают ли банки необеспеченные бизнес-кредиты?

Банки, как правило, не выдают бизнес-кредиты без обеспечения определенного залога. Банки предпочитают выдавать кредиты на основе стоимости конкретных активов и брать залоговые права на эти конкретные активы. Таким образом, банк может значительно снизить кредитный риск. Это может привести к дисквалификации компаний, не имеющих активов, которые высоко ценятся банком, или активов, которые трудно оценить или продать, но которые в противном случае были бы хорошим потенциальным заемщиком для бизнеса.

Требуется ли OnDeck специальное обеспечение для обеспечения своих кредитов?

OnDeck утверждает ссуды для малого бизнеса на основе таких основных показателей бизнеса, как денежный поток, кредитная история и другие показатели, демонстрирующие здоровый бизнес; не на основе стоимости какого-либо конкретного делового актива. В дополнение к бизнес-кредитному профилю, личному кредитному рейтингу владельца, времени в бизнесе и денежному потоку, OnDeck учитывает десятки других факторов при оценке кредитоспособности любого конкретного бизнеса. Это позволяет здоровому бизнесу получить бизнес-кредит, даже если у него нет конкретных активов, которые можно было бы использовать в качестве залога.

Это позволяет здоровому бизнесу получить бизнес-кредит, даже если у него нет конкретных активов, которые можно было бы использовать в качестве залога.

Когда малый бизнес берет срочную ссуду от OnDeck, на активы компании накладывается общий залог до тех пор, пока ссуда не будет погашена (кроме того, OnDeck не берет залог по конкретным активам компании, когда вы берете линию кредит с нами.). Владелец бизнеса предоставляет личную гарантию по кредиту, но на личных активов владельца не распространяется залог. Таким образом, владельцы бизнеса могут получить финансирование всего за один рабочий день, не требуя определенного количества недвижимости, инвентаря или других материальных активов; и без необходимости оценки их конкретных активов.

Если у вас успешный бизнес, но вы не уверены в стоимости конкретного актива или в том, достаточно ли у вас залога, рассмотрите возможность подачи заявки на кредит для малого бизнеса в OnDeck, и вы сможете получить решение для своего бизнеса; иногда так быстро, как в течение часа.

Сравните Требования к кредиту:

- Банковские кредиты: Много раз гарантируется, требуя определенного залога. Залог имущества + личное поручительство

- Финансирование оборудования: Оборудование в качестве залога + личная гарантия

- Срочная ссуда OnDeck: Не требует конкретных активов в качестве залога — требуется общий залог на бизнес-активы + личная гарантия

Бизнес-кредит от OnDeck позволяет многие здоровые предприятия, у которых нет активов, которые можно было бы использовать в качестве залога, чтобы успешно подать заявку на получение кредита.

Какой тип кредита подходит для вашего бизнеса?

Варианты финансирования, которые помогут вам развивать свой бизнес

Если вы когда-либо слышали поговорку «Чтобы делать деньги, нужны деньги», вы должны быть владельцем малого бизнеса. К счастью, сегодня доступно больше вариантов кредита для малого бизнеса, чем когда-либо прежде, — вам просто нужно знать, где искать и что искать. Вам не нужно быть экспертом по финансам, чтобы построить успешный бизнес, но вам необходимо рассмотреть все доступные варианты бизнес-кредита, чтобы определить, какой из них лучше всего соответствует потребностям вашего бизнеса.

Вам не нужно быть экспертом по финансам, чтобы построить успешный бизнес, но вам необходимо рассмотреть все доступные варианты бизнес-кредита, чтобы определить, какой из них лучше всего соответствует потребностям вашего бизнеса.

Кредиты для малого бизнеса и кредитные линии

С помощью онлайн-кредиторов и кредитных линий сегодня доступно больше возможностей, чем традиционный срочный кредит в банке, когда вам нужен дополнительный капитал для стимулирования роста или финансирования других бизнес-инициатив.

Ссуды с целью

В зависимости от того, почему вы берете взаймы (цель вашего кредита), может быть вариант, специально подходящий для удовлетворения ваших деловых потребностей. Вот некоторые из вариантов финансирования, доступных для конкретных случаев использования.

Нетрадиционные варианты финансирования

Иногда для удовлетворения потребностей бизнеса в финансировании требуется другой подход. Существует ряд вариантов от микрозаймов до источников финансирования, которые даже нельзя назвать кредитом для малого бизнеса.

Обеспеченные и необеспеченные личные варианты кредита

Что такое личные кредиты?

В большинстве личных кредитов нет залога — имущества, которое может быть взято в случае невыполнения заемщиком своих обязательств, — поэтому они полагаются на честность заемщика в погашении основной суммы кредита и процентов. Во многих случаях кредиторы проводят предварительную и кредитную проверку потенциальных заемщиков, чтобы оценить их риск.

Потребительские кредиты раньше были простой частью американской экономики. Доморощенные сбережения и кредиты давали деньги на покупку лодок и площадок для барбекю, основываясь на репутации своих клиентов. Если у вас была работа, вы вовремя оплачивали счета и были известны своей честностью, у вас были доступные кредитные деньги.

Кредитование физических лиц изменилось — многое. В сегодняшнем массовом обществе правят гигантские национальные и региональные банки, а выдача кредитов — это что угодно, только не личное.

Хотя банки по-прежнему выдают бессрочные ссуды своим лучшим клиентам, процесс проверки может быть сложным, а условия могут обескуражить всех, кроме самых решительных клиентов. Сегодняшние заемщики часто обращаются за личными займами к членам семьи, друзьям и одноранговым кредиторам.

Сегодняшние заемщики часто обращаются за личными займами к членам семьи, друзьям и одноранговым кредиторам.

Личный кредит обычно необеспечен. Этот вид кредита используется для всего: от финансирования образования или финансирования нового делового предприятия до покупки предметов роскоши или роскошного отпуска. Необеспеченные кредиты выдаются без залога, поэтому кредиторы считают их рискованными. Задолженность по кредитной карте является необеспеченной, поскольку кредитору нечего конфисковать в случае невыполнения обязательств заемщиком.

Обеспеченный кредит использует имущество, обычно дом или автомобиль, в качестве залога. Если заемщик не выплачивает кредит, кредитор может забрать актив. Кредиторы могут конфисковать имущество с помощью обеспеченных кредитов, таких как ипотечные кредиты и автокредиты. Кредитор может лишить права собственности на дом или вернуть во владение автомобиль, если заемщик перестанет производить платежи.

Потребительские кредиты развивались на протяжении многих лет, чтобы удовлетворить меняющиеся потребности потребителей. Раньше было почти невозможно получить личный кредит с ограниченной или плохой кредитной историей, но сегодня есть варианты кредита для людей с плохой кредитной историей и тех, у кого нет подробного финансового послужного списка.

Раньше было почти невозможно получить личный кредит с ограниченной или плохой кредитной историей, но сегодня есть варианты кредита для людей с плохой кредитной историей и тех, у кого нет подробного финансового послужного списка.

Преимущества выбора личного кредита

Одно из преимуществ личного кредита в названии: это личное. Вы можете использовать его по любой причине, которая вам нравится, и вам часто не нужен залог, чтобы получить его.

Вы можете использовать личные кредиты для покрытия практических расходов, таких как консолидация кредитной карты или ремонт ванной комнаты, до чего-то причудливого, например, покупка лодки или отпуск в Европе. Выбор остается за вами.

Потребительские кредиты, особенно необеспеченные, обычно требуют заявления и подтверждения вашего финансового положения. Хотя банки и кредитные союзы предоставляют потребительские кредиты, новая тенденция направлена на менее традиционных кредиторов.

Семья и друзья могут быть источником денег, хотя желательно иметь с ними официальное кредитное соглашение, чтобы убедиться, что отношения не испортятся.

Существует также множество источников онлайн-кредитования, таких как Prosper и Lending Club, а также такие сайты, как Kickstarter.com и IndieGoGo.com, предназначенные для предпринимателей. Онлайн-сайты обычно взимают плату, но если вам нужны деньги быстро, они представляют собой вариант.

Другие преимущества личного кредита:

- Вы получите деньги быстрее. В большинстве случаев одобрение намного быстрее, чем с обычными кредитами.

- Банк не нужен. Деньги могут поступать от кредитного союза, онлайн-кредитора, члена семьи или друга.

- Фиксированная процентная ставка, фиксированная продолжительность погашения и фиксированные ежемесячные платежи.

- Доступны суммы кредита от 1000 до 100 000 долларов США.

- Более низкие процентные ставки, чем по кредитным картам.

- Если кредит поступает от банка, возможны скидки на процентные ставки.

Знания о личном кредите

Прежде чем подавать заявку, рекомендуется ознакомиться с терминологией кредита. В приложении есть язык, с которым вы должны ознакомиться, прежде чем подписывать соглашение.

В приложении есть язык, с которым вы должны ознакомиться, прежде чем подписывать соглашение.

Ниже приведены некоторые термины финансирования, которые обычно используются в сфере личных займов:

- Кредитная история: отчет о том, как потребитель брал и погашал долги. Обычно упоминается как ваш кредитный отчет.

- Кредитор: лицо, которое предоставляет средства для заимствования.

- Долг: деньги, которые должны.

- Актив: предмет собственности, имеющий меновую стоимость.

- Обеспечение: залог актива кредитору для обеспечения погашения кредита.

- Справедливая рыночная стоимость (FMV): сумма, по которой что-либо можно было бы продать на открытом рынке.

- Срок: период времени между первоначальным получением кредита и моментом полного погашения кредита.

- Собственный капитал: разница между справедливой рыночной стоимостью актива (например, дома или автомобиля) и суммой задолженности по кредиту.

- Собственный капитал: разница между рыночной стоимостью дома и непогашенным остатком по ипотеке.

- Кредитная линия под залог собственного дома (HELOC): кредитная линия, по которой в качестве залога используется собственный капитал. Как правило, заемщик может получить кредитную линию на 10 лет, а затем либо рефинансировать кредит, либо погасить заемную сумму. Поскольку HELOC обеспечены залогом, они обычно взимают меньший процент, чем необеспеченные кредиты.

- Кредит под залог собственного дома: кредит под залог собственного дома. Ссуды под залог дома обычно предназначены для оплаты чего-то конкретного, часто проекта по благоустройству дома.

- Проценты: стоимость заимствования денег.

- Процентная ставка: процентов от суммы кредита, которая будет возвращена в виде процентов.

Типы личных ссуд

Кредиторы предлагают широкий спектр личных ссуд для удовлетворения различных потребностей. Ваше финансовое положение, независимо от того, владеете ли вы домом и военным статусом, может повлиять на тип кредита, который вы получите.

Ваше финансовое положение, независимо от того, владеете ли вы домом и военным статусом, может повлиять на тип кредита, который вы получите.

Семь наиболее распространенных типов потребительских кредитов:

- Личный кредит под залог недвижимости: единовременный кредит под залог вашего капитала в вашем доме.

- Кредитная линия под залог собственного капитала (HELOC): возобновляемая сумма, принимаемая по мере необходимости и обеспеченная собственным капиталом в вашем доме.

- Краткосрочный личный заем: выдается, когда срочно нужны средства.

- Кредит Fast Cash-Advance (или Payday): берется, когда средства нужны немедленно. Такие кредиты часто приходят с очень высокими процентными ставками и трудными условиями погашения.

- Военная ссуда до зарплаты: специально для мужчин и женщин в армии.

- Потребительский кредит без кредита/плохой кредитной истории: для потребителей с плохой или ограниченной кредитной историей.

- Личный кредит второго шанса: на случай финансового кризиса или личной трагедии.

Одноранговое кредитование

Одноранговые кредиты, также известные как P2P, индивидуальные или социальные кредиты, стали важным источником заемных денег в эпоху Интернета. Ассортимент веб-сайтов специализируется на том, чтобы связать тех, кто нуждается в кредитах, с инвесторами, готовыми одолжить деньги.

Несколько компаний, в том числе Lending Club. Lending Tree и SoFi являются крупными одноранговыми кредиторами и работают над стандартизацией практики кредитования. Компания заманивает инвесторов выгодными ставками доходности, а затем ссужает вложенные деньги заемщикам. Lending Club работает только с заемщиками с хорошим кредитным рейтингом и выше среднего и взимает комиссию за выдачу кредита в размере от 1% до 6% от стоимости кредита.

Некоторые заемщики используют одноранговые кредиты для погашения долгов с более высокими процентами, таких как кредитные карты или, возможно, автокредиты «Купи здесь, заплати здесь». Lending Club, например, взимает ставки от 5,99% до 35,89%. Кредиты позволяют досрочное погашение без штрафных санкций.

Lending Club, например, взимает ставки от 5,99% до 35,89%. Кредиты позволяют досрочное погашение без штрафных санкций.

Одноранговые кредиторы обычно используют соотношение долга к доходу заемщика, доход, финансовую историю и опыт работы, чтобы решить, кому они будут кредитовать. Некоторые кредиторы выдают до 100 000 долларов, хотя обычно кредиты выдаются на сумму 35 000 долларов или меньше.

Рассмотрите эти плюсы и минусы, прежде чем подавать заявку на одноранговую ссуду:

- Ссуды можно использовать вместо вторых ипотечных кредитов или кредитных линий под залог жилья (HELOC) для получения необходимых денежных средств. В отличие от банковских кредитов на недвижимость, они не требуют залога и не являются громоздкими.

- Процентные ставки могут быть ниже, чем по другим формам финансирования, особенно по кредитным картам.

- Инвесторы, которые финансируют одноранговые займы, находят их привлекательными, поскольку норма прибыли может быть значительно выше, чем при обычных инвестициях.

- Кредиты могут быть рискованными. Хотя кредитные посредники проводят тщательную проверку заемщиков, взыскание может быть затруднено. Поскольку кредиты не застрахованы, все риски несет кредитор. Как правило, кредиторы защищают себя, ограничивая сумму, которую они ссудят любому заемщику.

Займы у семьи и друзей

Члены семьи могут быть ценным источником для получения денег взаймы. Независимо от того, используется ли кредит для преодоления трудностей, внесения первоначального взноса за дом или начала нового бизнеса, семья и друзья могут предложить неоценимую помощь для достижения ваших финансовых целей.

Семейное кредитование очень распространено в Соединенных Штатах. Совет Федеральной резервной системы сообщает, что кредиты от семьи и друзей составляют около 89 миллиардов долларов в год. Хотя члены семьи могут оказать огромную помощь, заемщики часто не возвращают их щедрость. CNN Money сообщает, что около 70% кредитов, выданных семьей и друзьями, либо частично погашены, либо не погашены вообще.

Эту наиболее личную форму заимствования следует продумать и установить условия – в письменной форме. Кредитный договор должен включать сумму займа, процентную ставку, если таковая взимается, и условия погашения. В соглашении также должно быть прописано обращение кредитора в случае неисполнения обязательств заемщиком. Это включает в себя реструктуризацию кредита или обращение в суд.

Понимание сделки важно как для кредитора, так и для заемщика. Помните о разнице между кредитом и подарком. Кредиты предоставляются с векселями, и они должны быть указаны в налоговых декларациях. Служба внутренних доходов требует, чтобы проценты выплачивались на ссудные деньги. Когда вы разрабатываете кредитный договор, убедитесь, что он включает в себя таблицу амортизации, в которой указано, сколько процентов должно быть выплачено, и установлен график платежей.

Персональный кредит с залогом: обеспеченный или необеспеченный?

У обеих сторон есть преимущества и недостатки в споре о том, брать ли обеспеченный или необеспеченный кредит, но окончательное решение сводится к ответу на два вопроса:

- Есть ли у вас ценный залог, как правило, дом или автомобиль?

- Готовы ли вы рискнуть потерять этот актив, если не сможете платить по кредиту?

Если вы можете ответить «Да» на оба вопроса, обеспеченный кредит — это путь. У обеспеченного кредита есть гораздо больше преимуществ по той очевидной причине, что вы можете много потерять, если не будете платить. Дополнительные преимущества:

У обеспеченного кредита есть гораздо больше преимуществ по той очевидной причине, что вы можете много потерять, если не будете платить. Дополнительные преимущества:

- Получить обеспеченный кредит легче, поскольку у вас есть залог.

- Вы должны получить лучшую процентную ставку. Залог, используемый для обеспечения кредита, имеет ценность, что снижает риск. Чем ниже риск, тем ниже процентная ставка по кредиту.

- Вы сможете занять больше денег в зависимости от стоимости залога.

- Возможно, вам не нужна работа. Кредиторы предпочитают, чтобы заемщик имел работу, но если причиной кредита является потеря работы, занятость не имеет большого значения, особенно если кредит подкреплен хорошим залогом.

Основным преимуществом необеспеченного кредита является то, что вы не потеряете никаких активов, то есть дома или автомобиля, если не сможете вносить платежи. Кроме того, необеспеченные кредиты легче отклонить в суде по делам о банкротстве.

Подача заявления на получение личного кредита

Процесс подачи заявления на получение личного кредита должен быть простым, если вы подробно отвечаете на вопросы и можете подтвердить свою работу и кредитную историю.

Прежде чем приступить к заполнению анкеты, уделите несколько минут и ответьте на несколько вопросов:

- Какова цель кредита?

- Каков ваш кредитный рейтинг и какую процентную ставку вы ожидаете получить на основе этого балла?

- Какую сумму вы собираетесь взять взаймы и сможете ли вы с комфортом оплатить эту сумму?

- Как долго график погашения вы можете обрабатывать и вы хотите обеспеченный или необеспеченный кредит?

Получив ответы, соберите документы, необходимые для проверки финансовой информации. Вам могут понадобиться налоговые декларации, информация о текущих и сберегательных счетах, документы на собственность и права собственности на автомобили. Вам может понадобиться весь этот список или его часть, в зависимости от размера кредита, который вы ищете.

Наконец, вам потребуется обычная личная информация — имя, возраст, адрес, номер социального страхования и контактные телефоны — и что-то для проверки каждого из них.

Многие заявки на получение кредита отклоняются, потому что заемщик не может предоставить документы, необходимые для утверждения. Прежде чем приступить к заполнению заявления, важно собрать все необходимые документы.

Еще один совет: походите по магазинам. Может показаться, что вы умоляете о помощи, когда начинаете процесс, но правда в том, что вы клиент. Если кредитору нужен ваш бизнес, он будет работать с вами, чтобы заключить сделку. Если нет, продолжайте делать покупки.

Право на получение ссуды

Поскольку большинство личных ссуд не имеют обеспечения, кредиторы тщательно изучают вашу кредитную историю, ваш доход и уровень вашего долга, прежде чем одобрить финансирование. Ваша кредитная история и ваш кредитный рейтинг помогут определить, сколько процентов вы будете платить. Чем ниже ваш кредитный рейтинг, тем выше процентная ставка и тем меньше вы сможете занять.

Поскольку существует множество разновидностей потребительских кредитов, не существует единой формулы для получения кредита. Кредиторы до зарплаты, например, часто ссужают деньги в ожидании зарплаты или возврата налога. Кредиторы до зарплаты часто требуют проверки кредитоспособности, но могут взимать процентные ставки в размере 400% и более. Высокие проценты могут оказаться катастрофическими для заемщиков, поэтому будьте осторожны с такими кредиторами и всегда учитывайте условия кредита. Слишком многие заемщики не понимают, как начисляются проценты, и сожалеют о своем решении.

Кредиторы до зарплаты, например, часто ссужают деньги в ожидании зарплаты или возврата налога. Кредиторы до зарплаты часто требуют проверки кредитоспособности, но могут взимать процентные ставки в размере 400% и более. Высокие проценты могут оказаться катастрофическими для заемщиков, поэтому будьте осторожны с такими кредиторами и всегда учитывайте условия кредита. Слишком многие заемщики не понимают, как начисляются проценты, и сожалеют о своем решении.

Некоторые кредиторы заключают сделки с людьми с низким кредитным рейтингом, но взимают относительно высокие процентные ставки – часто до 36%.

Как правило, избегайте кредиторов до зарплаты и тщательно оценивайте условия погашения и процентные ставки, прежде чем брать кредит. Личные кредиты могут быть дешевле, чем остатки по кредитным картам, и предлагают способ объединить несколько долгов в один.

Задолженность по кредитной карте является возобновляемой задолженностью, а персональные кредиты — задолженностью в рассрочку. Агентства кредитного рейтинга по-разному относятся к возобновляемому долгу и долгу в рассрочку, и перевод долга из возобновляемого в рассрочку может улучшить ваш кредитный рейтинг.

Агентства кредитного рейтинга по-разному относятся к возобновляемому долгу и долгу в рассрочку, и перевод долга из возобновляемого в рассрочку может улучшить ваш кредитный рейтинг.

Как личный кредит влияет на мой кредит?

Если вы используете личный кредит для консолидации и погашения задолженности по кредитной карте, вы можете обнаружить, что ваш кредитный рейтинг быстро улучшается. Значительная часть кредитного рейтинга основана на использовании кредита, который представляет собой процент вашего кредита в использовании. Поскольку личные ссуды, как правило, не связаны с кредитной линией, перевод долга с возобновляемой задолженности по кредитной карте на задолженность в рассрочку по личному кредиту снизит сумму использования вашего кредита, и это окажет благоприятное влияние на ваш кредитный рейтинг.

Персональные кредиты могут помочь вам восстановить кредит и погасить долг без помощи компании по консолидации долгов. Это может сэкономить вам деньги, но это не вариант для всех. Если ваш кредитный рейтинг упал ниже 580 в результате больших сумм возобновляемого долга, маловероятно, что вы сможете найти личный кредит, который имеет финансовый смысл. Прежде чем искать личный кредит, стоит узнать свой кредитный рейтинг и узнать, какие процентные ставки взимают кредиторы. Чем ниже ваш балл, тем выше будет ваша процентная ставка.

Если ваш кредитный рейтинг упал ниже 580 в результате больших сумм возобновляемого долга, маловероятно, что вы сможете найти личный кредит, который имеет финансовый смысл. Прежде чем искать личный кредит, стоит узнать свой кредитный рейтинг и узнать, какие процентные ставки взимают кредиторы. Чем ниже ваш балл, тем выше будет ваша процентная ставка.

Если вы думаете, что вам будет трудно своевременно платить по кредиту, подумайте дважды, прежде чем брать деньги взаймы. Невыполнение обязательств по личному кредиту может серьезно повредить вашему кредитному рейтингу, если о невыполнении обязательств сообщает одно из рейтинговых агентств. Если вы одолжите деньги у члена семьи и не вернете, вы можете потерять важные отношения, а если вы подписали контракт, на вас могут подать в суд. Так что всегда думайте наперед.

Получение личного кредита: банки и кредитные союзы

Банки и кредитные союзы являются наиболее распространенными источниками личных кредитов. У обоих есть положительные и отрицательные стороны, и заемщик должен решить, какой вариант лучше.

Важно знать разницу между банком и кредитным союзом. И банки, и кредитные союзы являются публичными и регулируемыми учреждениями. Банки являются коммерческими предприятиями, а кредитные союзы — нет. Акционеры владеют банками, но кредитные союзы принадлежат членам, которых кредитные союзы называют держателями своих счетов.

Несмотря на то, что в прошлом банки были более доступным вариантом заимствования из-за больших пулов капитала, которыми они управляют, кредитные союзы становятся все более популярными. В последнее время кредитные союзы стали конкурировать с банками, предлагая более низкие комиссии и более высокий уровень обслуживания. Кроме того, членство в кредитных союзах стало гораздо менее ограничивающим, что сделало их доступными для более широкого и разнообразного населения.

Потребительские кредиты могут быть полезны, но только в том случае, если заемщики понимают, как они работают, и соблюдают правила их погашения. При рассмотрении личного кредита заемщики должны учитывать сумму процентов, которые они будут платить, и любые трудности, которые они ожидают при оплате. Если ваша работа находится под угрозой, возможно, сейчас не самое подходящее время для того, чтобы брать кредит, который требует непрерывных платежей.

Если ваша работа находится под угрозой, возможно, сейчас не самое подходящее время для того, чтобы брать кредит, который требует непрерывных платежей.

Мошенничество с персональными кредитами

Если у вас ограниченный финансовый опыт или вы доверчивы, вы можете стать мишенью для мошенников.

Мошенники используют самых уязвимых членов общества, ежегодно похищая миллионы долларов у ничего не подозревающих людей, которые думали, что получают выгодную сделку по личному кредиту.

Если у вас нет опыта брать деньги взаймы, всегда будьте осторожны, говорите ли вы с кредитным учреждением на улице или с онлайн-кредитором, предлагающим вам сделку, которая кажется слишком хорошей, чтобы быть правдой. Вероятно, это так.

Вот на что следует обратить внимание, когда вы ищете личный кредит, особенно если вы отвечаете на рекламу или онлайн-кредитора.

- Плата за авансовый платеж. Кредитор потребует плату за рассмотрение или обработку вашего кредита. Они могут называть это сбором за подачу заявления, сбором за документы или даже страховым взносом, но законные кредиторы не просят денег заранее, чтобы дать вам кредит. Они раскрывают все сборы и обычно включают их в стоимость кредита.

- Банковские переводы. Если кредитор говорит вам переводить деньги для оплаты комиссий, которые он предлагает, это проблема. Проверьте название компании и физический адрес кредитора, чтобы убедиться, что это законный бизнес. Никогда не переводите деньги физическому лицу.

- Гарантированный кредит. Есть некоторые кредиторы, которые звонят или отправляют приглашения подать заявку на личный кредит с «гарантией», что вы будете одобрены. Игнорируй их. Гарантии не могут быть предоставлены до тех пор, пока не будут оценены ваш кредитный рейтинг и финансовое положение.

- Инфляция процентной ставки. Процентная ставка почти по каждому кредиту определяется некоторой комбинацией кредитного рейтинга, суммы займа и графика погашения.

Они могут называть это сбором за подачу заявления, сбором за документы или даже страховым взносом, но законные кредиторы не просят денег заранее, чтобы дать вам кредит. Они раскрывают все сборы и обычно включают их в стоимость кредита.

Они могут называть это сбором за подачу заявления, сбором за документы или даже страховым взносом, но законные кредиторы не просят денег заранее, чтобы дать вам кредит. Они раскрывают все сборы и обычно включают их в стоимость кредита.