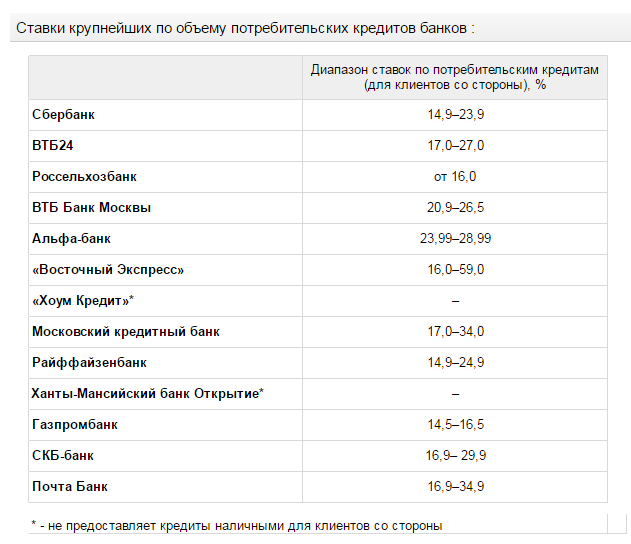

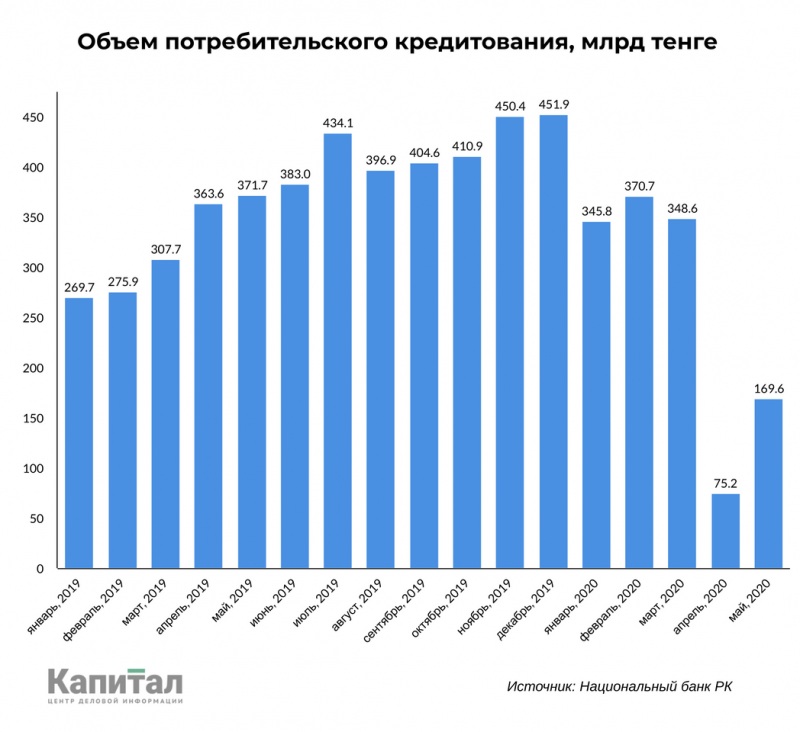

Потребительский кредит ставка: Подбор кредитов — сравнить условия 326 предложений и выбрать где лучше взять кредит

Содержание

Долг по кредитным картам продолжал расти в октябре, согласно отчету ФРС

Долг по кредитным картам продолжал значительно расти в октябре, даже несмотря на то, что инфляция замедлилась в течение месяца. В октябре инфляция, которая способствовала росту потребительских расходов, выросла на 7,7% за год после роста на 8,2% в сентябре.

Потребительский возобновляемый долг, который в основном основан на остатках на кредитных картах, вырос на 10,1 миллиарда долларов с учетом сезонных колебаний в октябре, достигнув 1,171 триллиона долларов, согласно G.19 ФРС.отчет о потребительском кредитовании, выпущенный 7 декабря.

Баланс карт рос в последние месяцы, поскольку потребители борются с инфляцией и пополняют свои карты. Цены на газ оказали большое влияние в начале года, хотя в последние месяцы они снизились, поскольку потребители обычно используют карты для оплаты газа. И непогашенные остатки по картам могут увеличиться в конце месяца, если потребители погасят свои остатки позже, когда они должны быть погашены.

В октябре балансы карт выросли на 10,4% в годовом исчислении после скачка на 8,2% в сентябре и на 17,6% в августе.

Общий потребительский долг, который включает студенческие и автокредиты, а также возобновляемый долг, увеличился на 27 миллиардов долларов и достиг 4,729 триллиона долларов в октябре. Это 6,9-процентный годовой прирост с учетом сезонных колебаний.

Банки сообщают об ужесточении стандартов кредитования по картам

В третьем квартале опроса старших кредитных специалистов банков о кредитной практике Федеральная резервная система сообщает, что банки ужесточили свои стандарты для кредитов по кредитным картам, в то время как спрос на кредиты со стороны потребителей был вверх.

Что касается ужесточения, «умеренная чистая доля» банков сообщила о более высоких спредах процентных ставок по кредитам по кредитным картам, а также о менее снисходительном отношении к заявителям, которые не соответствуют пороговым значениям кредитного рейтинга.

По сравнению с началом года банки стали реже одобрять кредиты по кредитным картам для потребителей с баллами FICO 620 и 680, в то время как они чаще одобряли эти кредиты для потребителей с баллами FICO 720.

In В случае наступления рецессии в ближайшие 12 месяцев (вероятность этого события офицеры оценили в диапазоне от 40 до 80 процентов), «основная чистая доля» банков ужесточит свои стандарты кредитования по кредитным картам. Однако большинство респондентов считают, что если рецессия и произойдет, то она будет слабой или средней силы.

Больше держателей карт полностью погашали ежемесячные остатки

Во втором квартале число держателей карт, которые были «операторами» и полностью погашали свои ежемесячные остатки по картам, выросло с 35,5 до 36,1%, по данным American Bankers. Монитор рынка кредитных карт ассоциации. А количество держателей карт, которые были «револьверами», переносящими долг на следующий месяц, сократилось с 40,9% до 40,3%.

«Монитор показывает, что использование потребительских кредитных карт продолжает нормализоваться», — говорит главный экономист ABA Сайи Шринивасан. «Рост процентных ставок и высокая инфляция оказывают давление на потребительские финансы, но рынок труда остается сильным, а потребительские расходы остаются на прежнем уровне».

Количество новых счетов выросло на 19 процентов в годовом исчислении во втором квартале, сообщает ABA, в основном за счет увеличения количества открытых счетов субстандартного кредитования (которое сократилось в 2020 и 2021 годах). А средние кредитные линии для новых счетов выросли по всем уровням риска, во главе с основными счетами, третий квартал подряд. Даже в этом случае новые кредитные линии по-прежнему остаются на 5-13% ниже уровней, существовавших до пандемии.

Исследование доступа к кредитам выявило рост заявок на получение карт

Одновременно с ростом остатков по картам в прошлом году Федеральный резервный банк Нью-Йорка сообщает об увеличении количества заявок на кредитные карты в своем обзоре доступа к кредитам за октябрь.

Средний уровень заявок потребителей на получение кредитных карт в 2022 году составил 26,7% по сравнению с 23,1% в 2021 году. Однако процент отказов в увеличении лимита кредитной карты вырос до 35,3% с 32,3% в 2021 году9.0003

В течение следующих 12 месяцев потребители, принявшие участие в опросе, увидят в среднем более высокий шанс подать заявку на получение кредитной карты или увеличение лимита карты.

В своем отчете о долгах и кредитах домохозяйств за третий квартал Федеральный резервный банк Нью-Йорка сообщает, что задолженность по кредитным картам выросла на 38 миллиардов долларов за квартал и достигла 930 миллиардов долларов. По данным регионального банка, балансы по картам увеличились на 15 процентов по сравнению с прошлым годом, что стало самым большим ростом за более чем 20 лет.

«Остатки кредитных карт, ипотечных кредитов и автокредитов продолжали расти в третьем квартале 2022 года, что отражает сочетание устойчивого потребительского спроса и более высоких цен», — отмечает Донхун Ли, советник по экономическим исследованиям в ФРБ Нью-Йорка.

Серьезные просрочки по долгам по кредитным картам (счета, просроченные на 90 и более дней) выросли до 3,69% в третьем квартале с 3,24% в третьем квартале 2021 года.

Потребители менее оптимистичны в отношении перспектив

Исследование потребительских ожиданий, проведенное Федеральным резервным банком Нью-Йорка в октябре, показало, что потребители были менее оптимистичны в отношении финансового положения своих домохозяйств по сравнению с прошлым годом. Их ожидания в отношении этого показателя на год вперед также ухудшились.

Их ожидания в отношении этого показателя на год вперед также ухудшились.

Они считают, что получить доступ к кредиту стало труднее, чем год назад, и также ожидают, что в следующем году получить доступ к кредиту будет труднее.

Тем не менее, они ожидают, что доходы их домохозяйств вырастут на 4,3 процента, в среднем, в то время как их расходы вырастут на 7 процентов. И они считают, что вероятность неуплаты минимального долга в следующие три месяца составляет в среднем 11,6% по сравнению с 12,2%.

На фронте инфляции потребители ожидают медианную инфляцию в 5,9процентов в следующем году и 3,1 процента в течение трех лет вперед. С учетом того, что правительство сообщило, что в ноябре в экономике появилось 263 000 рабочих мест, а средняя почасовая оплата выросла на 0,6% до 32,82 доллара (на 5,1% больше за год), похоже, что ФРС продолжит борьбу с инфляцией.

«Даже если инфляция упадет быстрее, чем ожидалось, в течение следующих нескольких месяцев в результате сокращения маржи, [ФРС] будет обеспокоена восстановлением во второй половине 2023 года и в дальнейшем, если рост заработной платы не замедлится», — отмечает Пантеон. Главный экономист по макроэкономике Ян Шепердсон в комментарии по электронной почте. «Мы по-прежнему считаем, что умеренный рост заработной платы является хорошей ставкой, но только потому, что мы ожидаем, что фонды заработной платы заметно снизятся в первом квартале в результате как более медленного найма, так и увеличения увольнений».

Главный экономист по макроэкономике Ян Шепердсон в комментарии по электронной почте. «Мы по-прежнему считаем, что умеренный рост заработной платы является хорошей ставкой, но только потому, что мы ожидаем, что фонды заработной платы заметно снизятся в первом квартале в результате как более медленного найма, так и увеличения увольнений».

Процентные ставки и потребительский кредит в Южной Африке

Насколько чувствительны заемщики к более высоким процентным ставкам? Мы работали с южноафриканским кредитором, чтобы рандомизировать как процентную ставку, предлагаемую клиентам по почте, так и срок погашения примерного кредита, указанный в письме с предложением.

Policy Issue

В 2001 году более миллиарда человек жили в условиях крайней нищеты, имея менее 1 доллара в день. 1 Микрокредит может помочь уменьшить бедность за счет расширения доступа к кредитам, предоставления капитала, необходимого для инвестиций в высшее образование, плавного потребления или открытия бизнеса. Но предоставление небольших кредитов рискованным клиентам в бедных условиях часто приносит небольшую прибыль кредиторам, и многие микрофинансовые организации (МФО) полагаются на субсидии, чтобы остаться на плаву. Политики часто призывают МФО повысить процентные ставки, чтобы увеличить прибыль и избавиться от зависимости от субсидий. Эта стратегия имеет смысл, если бедные не чувствительны к более высоким процентным ставкам; микрокредиты могут повысить прибыльность и добиться устойчивости, не ограничивая доступ бедных слоев населения к кредитам. Тем не менее, существующие исследования предлагают мало данных о чувствительности процентных ставок на целевых рынках и мало указаний о том, как МФО могут получить оптимальные ставки.

Но предоставление небольших кредитов рискованным клиентам в бедных условиях часто приносит небольшую прибыль кредиторам, и многие микрофинансовые организации (МФО) полагаются на субсидии, чтобы остаться на плаву. Политики часто призывают МФО повысить процентные ставки, чтобы увеличить прибыль и избавиться от зависимости от субсидий. Эта стратегия имеет смысл, если бедные не чувствительны к более высоким процентным ставкам; микрокредиты могут повысить прибыльность и добиться устойчивости, не ограничивая доступ бедных слоев населения к кредитам. Тем не менее, существующие исследования предлагают мало данных о чувствительности процентных ставок на целевых рынках и мало указаний о том, как МФО могут получить оптимальные ставки.

Контекст оценки

В Южной Африке преобладают заемщики в кредит наличными. Оценки доли населения трудоспособного возраста, в настоящее время занимающего на рынке кредитов наличными, варьируются от менее 5% до примерно 10%, а заемные средства составляют около 11% совокупного годового дохода. Коммерческий южноафриканский кредитор, участвовавший в этом исследовании, является одним из банков, предоставляющих кредиты наличными на этом рынке потребительских кредитов с высоким риском. Клиенты обычно используют кредиты для различных целей сглаживания потребления и инвестиций, включая продукты питания, одежду, транспорт, образование, жилье и погашение других долгов. Размер кредита наличными, как правило, невелик по сравнению с фиксированными затратами на его андеррайтинг и мониторинг, но значителен по сравнению с доходом типичного заемщика. Например, средний размер кредита кредитора, составляющий примерно 150 долларов США, составляет 32% от среднего валового ежемесячного дохода заемщика. Этот кредитор обычно предлагает «средний срок погашения», 4-месячные кредиты с процентной ставкой от 7,75 до 11,75% в месяц. У повторных заемщиков процент дефолтов составляет около 15%, а у заемщиков, впервые обращающихся за кредитом, дефолты происходят в два раза чаще.

Коммерческий южноафриканский кредитор, участвовавший в этом исследовании, является одним из банков, предоставляющих кредиты наличными на этом рынке потребительских кредитов с высоким риском. Клиенты обычно используют кредиты для различных целей сглаживания потребления и инвестиций, включая продукты питания, одежду, транспорт, образование, жилье и погашение других долгов. Размер кредита наличными, как правило, невелик по сравнению с фиксированными затратами на его андеррайтинг и мониторинг, но значителен по сравнению с доходом типичного заемщика. Например, средний размер кредита кредитора, составляющий примерно 150 долларов США, составляет 32% от среднего валового ежемесячного дохода заемщика. Этот кредитор обычно предлагает «средний срок погашения», 4-месячные кредиты с процентной ставкой от 7,75 до 11,75% в месяц. У повторных заемщиков процент дефолтов составляет около 15%, а у заемщиков, впервые обращающихся за кредитом, дефолты происходят в два раза чаще.

Детали вмешательства

Исследователи проверяют предположение о том, что заемщики не чувствительны к более высоким процентным ставкам, работая с этим южноафриканским кредитором, чтобы рандомизировать как процентную ставку, предлагаемую бывшим клиентам по прямой почтовой рассылке, так и срок погашения кредита в качестве примера указано в письме-предложении.

Сначала кредитор рандомизировал процентную ставку, предлагаемую в «предварительно отобранных» предложениях с ограниченным сроком действия, которые были разосланы примерно 58 000 бывшим клиентам с хорошей историей погашения. Большинство предложений были по относительно низким ставкам. Клиенты, имеющие право на срок погашения более четырех месяцев, также получили рандомизированный пример кредита на четыре, шесть или двенадцать месяцев. Клиенты, которые хотели взять кредит по предложенной ставке, затем шли в отделение, чтобы подать заявку, используя стандартную банковскую процедуру.

Эти клиенты были из 86 преимущественно городских филиалов и брали кредиты у кредитора в течение последних 24 месяцев. У них была хорошая репутация, и в настоящее время у них не было кредита от кредитора за тридцать дней до отправки по почте. Каждая почтовая рассылка содержала крайний срок от двух до шести недель, к которому клиент должен был ответить, чтобы иметь право на ставку предложения. В то время заявки на получение кредита были приняты и оценены в соответствии со стандартным андеррайтингом кредитора, и 3887 человек были одобрены для получения кредита.

Результаты и уроки политики

Ценовая эластичность : Результаты показывают кривые спроса по отношению к цене, которые имеют плавный нисходящий наклон в широком диапазоне ставок ниже стандартных ставок кредитора. Но чувствительность спроса резко возрастает при ценах выше стандартных ставок Кредитора. Снижение цены с максимальной ставки 11,75% до минимальной ставки 3,25% увеличило потребление только на 2,6 процентных пункта. Однако высокие показатели значительно сократили количество соискателей; клиенты, которым случайным образом было назначено предложение выше стандартного, имели на 36% меньше шансов подать заявку, чем их коллеги с более низким рейтингом. Более высокие ставки также уменьшили погашение. Таким образом, увеличение процентной ставки будет невыгодно для этого кредитора. Это приведет как к сокращению спроса, так и к увеличению ставок по умолчанию, которые не будут компенсированы увеличением процентных доходов от более высоких ставок.

Эластичность погашения : Пример даты погашения в кредитном письме убедительно предсказал фактическую дату погашения, выбранную заемщиком.