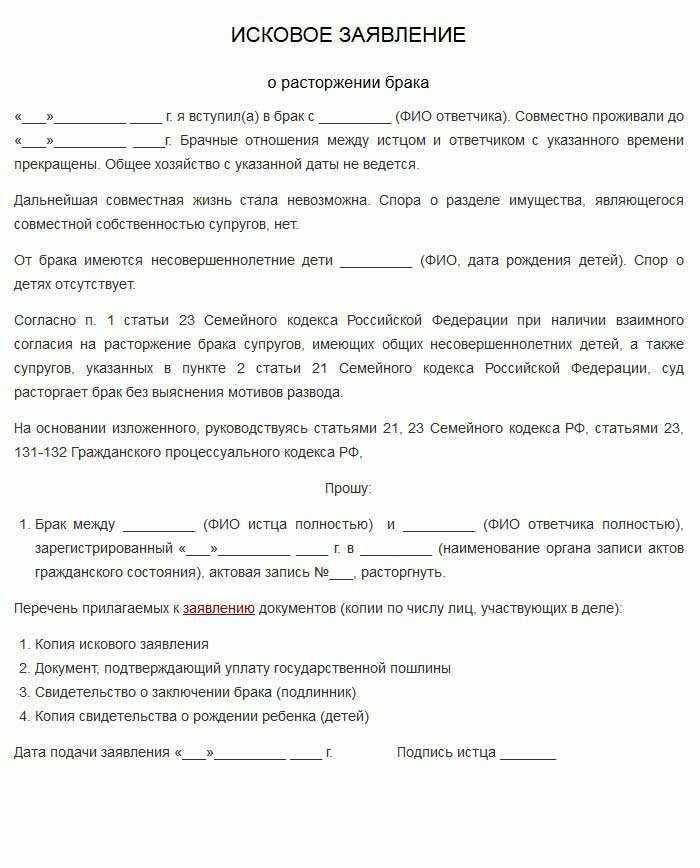

При разводе кредиты делятся: Раздел кредитных обязательств между супругами

Содержание

Юрист: оформленные из-за мошенников кредиты не делятся при разводе супругов

29.11.2022

Закон

Валерий Забелин

Эксперт пояснил, что взятый по инициативе мошенника кредит не считается совместным обязательством, потому что не оформлен на семейные нужды.

Один из распространенных способов мошенничества – это убеждение жертвы оформить на себя кредит и отдать деньги мошеннику. В этом случае обманутый заемщик остается с долгами и без денег. А заслуженный юрист России Иван Соловьев предупредил, что в данном случае есть еще один риск.

Так, если один из супругов взял на себя кредитные обязательства по инициативе телефонных мошенников, то он не сможет рассчитывать на раздел финансовых кредитных обязательств в процессе развода, заявил эксперт.

Дело в том, что кредит можно разделить лишь в том случае, если он был потрачен на семейные нужды, или оформлен в интересах семьи по инициативе обоих супругов. При этом, согласно п. 2 ст. 45 Семейного кодекса доказать такие обстоятельства должен именно тот, кто хочет разделить кредит. Если же один из супругой оказался жертвой мошенников, то данное обстоятельство нельзя расценивать, как получение кредита на семейные нужды, поэтому возложить половину обязательств по выплате кредита на второго супруга не получится. Разделить бремя погашения кредита в этом случае можно только на добровольной основе с согласия второго супруга.

Если же один из супругой оказался жертвой мошенников, то данное обстоятельство нельзя расценивать, как получение кредита на семейные нужды, поэтому возложить половину обязательств по выплате кредита на второго супруга не получится. Разделить бремя погашения кредита в этом случае можно только на добровольной основе с согласия второго супруга.

Юрист также отметил, что материалы уголовного дела, которые возбуждаются по факту мошенничества, могут раскрыть весь механизм преступления и действия потерпевшего по личной инициативе и перевод преступникам денежных средств, либо взятие кредита в результате введения в заблуждение.

Единственный случай, когда мошеннический кредит можно разделить между супругами – это если супруги совместно стали жертвой обмана и приняли обоюдное решение о «спасении своих средств, путем передачи их мошенникам». Только так ответственность при разводе будет солидарной.

Лучшим вариантом будет ситуация, когда у супругов нет мошеннических кредитов при разводе, поэтому рекомендуем быть бдительными и не поддаваться мошенничеству, социальной инженерии и не переводить средства незнакомым лицам. Также отметим, что кредиты, взятые до заключения брака и в момент раздельного проживания, не делятся, что также придется доказывать в ходе бракоразводного процесса.

Также отметим, что кредиты, взятые до заключения брака и в момент раздельного проживания, не делятся, что также придется доказывать в ходе бракоразводного процесса.

А среди ваших знакомых есть те, кто брал кредит из-за мошенников? Расскажите об этом в комментариях.

следующий материал:

В ТК РФ хотят внести понятие оффера – что это даст будущим работникам

Вам понравилась статья?

Расскажите друзьям!

Подписывайтесь на наши каналы!

Автор: Валерий Забелин

Журналист издания «Банки Сегодня». Автор новостных и аналитических материалов.

Есть ли у вас долги и что вы планируете с ними делать?

У меня нет долгов

Есть долги, буду выплачивать по мере возможности

Есть долги, оформлю рефинансирование/реструктуризацию

Есть долги, буду оформлять банкротство

Есть долги, не буду ничего делать

Голосовать

Результаты

Как платить налог на недвижимость, если квартира в собственности супругов: пояснения КС РФ

25. 11.2022

11.2022

Закон

За общую семейную квартиру налоги начислят на того, кто владеет объектом по документам – даже если он состоит в браке.

Читать далее

Интересные материалы

Как платить налог на недвижимость, если квартира в собственности супругов: пояснения КС РФ

По реестру и без исполнительного листа: с 2023 года может заработать новая система…

Что такое коэффициент текущей ликвидности, что он показывает и как рассчитывается

Что такое чистый дисконтированный доход (NPV) и как он рассчитывается

Недавние выпуски «Банки Сегодня»

Ипотека при разводе супругов

По статистике, более 70% ипотечных заемщиков — супруги с детьми или пары, планирующие заключение брака и создание семьи. Кредитование в этих случаях помогает купить жилье, не дожидаясь накопления нужной суммы. Государство в целях поддержки граждан, в том числе многодетных, предлагает программы субсидирования, например «Семейная ипотека» или «Дальневосточная ипотека». Однако, согласно судебной практике, количество бракоразводных процессов из года в год увеличивается. И те, кто ранее оформил совместный жилищный кредит с бывшей второй половинкой, могут столкнуться с вопросами: как делится ипотечная квартира, кто обязан выплачивать задолженность и кому достанется недвижимость.

Однако, согласно судебной практике, количество бракоразводных процессов из года в год увеличивается. И те, кто ранее оформил совместный жилищный кредит с бывшей второй половинкой, могут столкнуться с вопросами: как делится ипотечная квартира, кто обязан выплачивать задолженность и кому достанется недвижимость.

Один из самых рациональных и полезных советов экспертов юридической консультации, позволяющий избежать сложностей с разделом, заключается в необходимости документального оформления договоренностей при заключении брачного союза. Согласно ст. 34 СК РФ, приобретенные в период брака материальные блага становятся общим имуществом. Поэтому стоит заранее обговорить, кому достанется ипотека и недвижимость, и зафиксировать это в брачном договоре. Это позволит бывшему мужу и жене при разводе делить только то, что не учтено в соглашении.

Если договора нет, раздел ипотеки осуществляется двумя способами: по обоюдному согласию сторон и через суд. При этом нет разницы, в браке, во время его расторжения или после. Оба варианта следует сначала обсудить с кредитным менеджером (если порядок раздела при разводе не был уточнен условиями брачного соглашения на этапе получения займа). При отсутствии детей доли супругов будут равными (ст. 39 СК РФ).

Оба варианта следует сначала обсудить с кредитным менеджером (если порядок раздела при разводе не был уточнен условиями брачного соглашения на этапе получения займа). При отсутствии детей доли супругов будут равными (ст. 39 СК РФ).

Распространенные варианты того, как платить ипотеку при разводе:

Основным заемщиком остается один супруг, который и становится в дальнейшем владельцем объекта. Другую сторону выводят из сделки.

Продать ипотечную квартиру, погасить задолженность, а оставшуюся сумму поделить.

Выплачивать жилищный кредит совместными усилиями. После закрытия долговых обязательств разменять жилье или продать и разделить полученные деньги.

Если супруги договорятся самостоятельно о том, как разделить квартиру в ипотеке и имущество при разводе, кто будет платить по задолженности и кто кому должен компенсацию платежей, то договоренности стоит заверить у нотариуса. В этом случае подавать заявление в суд не придется.

Варианты раздела

Рассмотрим подробнее решения, к которым по статистике чаще других прибегают муж и жена при разводе:

Распределение задолженности и недвижимости поровну. По умолчанию супруги являются созаемщиками и жилплощадь и обязательства по ней делятся между ними (ст. 39 СК РФ). Не подлежит разделу имущество, купленное мужем или женой до женитьбы и замужества. Соответственно, ипотека, полученная в браке, также делится пополам. Это значит, что супруги могут продолжить выплачивать долг, а после закрытия кредита решить, как поступить с квадратными метрами.

Продажа квартиры для погашения остатка. Существует два варианта сделки:

закрыть долг перед банком, продать объект и разделить средства;

переоформить долговые обязательства на покупателя на тех же условиях, на каких открыта ипотека, без изменения процента.

Денежная компенсация по соглашению супругов.

Решение подходит разведенной паре, которая договорилась и не планирует поменять состав созаемщиков, переоформив кредит только на одного. Например, жена выплачивает долг, а муж компенсирует ей часть платежей.

Решение подходит разведенной паре, которая договорилась и не планирует поменять состав созаемщиков, переоформив кредит только на одного. Например, жена выплачивает долг, а муж компенсирует ей часть платежей.Выдел доли. Данная схема предполагает, что за каждым из супругов закрепляется часть жилья, как на бумаге, так и физическая (ст. 254 ГК РФ). Чтобы ее выделить в натуре, требуется создать необходимые условия. В частном доме — это отдельная дверь для каждого собственника, индивидуальные кухня и санузел. Для квартиры этот вариант неактуален.

Отказ от прав на недвижимость при разделе ипотеки при разводе и выход из договора. Один из супругов отказывается от свой половины в пользу другого. При выводе или смене созаемщика из ипотечного кредита он освобождается от обязательств возвращать денежные средства. Кроме того, он имеет право потребовать компенсации от второй стороны. Однако если титульный заемщик откажется платить, кредитор потребует возврата долга с обоих участников.

Решение подходит разведенной паре, которая договорилась и не планирует поменять состав созаемщиков, переоформив кредит только на одного. Например, жена выплачивает долг, а муж компенсирует ей часть платежей.

Решение подходит разведенной паре, которая договорилась и не планирует поменять состав созаемщиков, переоформив кредит только на одного. Например, жена выплачивает долг, а муж компенсирует ей часть платежей.

Вне зависимости от того, на одного ли человека оформлен договор, или супруги выступают созаемщиками или они заключили фиктивный брак для получения займа, квартира, как и задолженность, является общей и делится поровну (если речь не идет о военной ипотеке). Поэтому если одна из сторон перестает платить после развода, эта обязанность перейдет второму. В противном случае при отсутствии оплаты жилищного кредита банк вправе по завершении срока в три месяца обратиться в суд для взыскания займа. Выбор схемы раздела имущества и обязанностей зависит исключительно от договоренностей мужа и жены.

Ипотека при разводе супругов с детьми

Наличие в семье несовершеннолетних детей серьезно влияет на процедуру разделения ипотеки и недвижимости при разводе мужа и жены. Бо́льшую часть получает родитель, с которым остается маленький ребенок. При этом вне зависимости от количества детей в семье, при делении ипотечного жилья по закону должны быть соблюдены права всех несовершеннолетних, то есть дети должны получить доли и быть прописаны на жилплощади. Недвижимость можно разделить между супругами, только если она имеет несколько комнат. Маленькая однокомнатная квартира остается жене с ребенком, так как жилплощадь не может быть поделена на доли. Мужу возмещается компенсация в виде части стоимости объекта.

Недвижимость можно разделить между супругами, только если она имеет несколько комнат. Маленькая однокомнатная квартира остается жене с ребенком, так как жилплощадь не может быть поделена на доли. Мужу возмещается компенсация в виде части стоимости объекта.

Какие еще могут быть варианты раздела имущества по ипотеке при разводе супругов с детьми:

При отказе бывшего супруга от доли в квартире в пользу ребенка банки соглашаются переоформить невыплаченную задолженность на жену только при условии, что ее платежеспособность позволяет вносить ежемесячные платежи. При отсутствии финансовых возможностей муж остается в числе созаемщиков.

При нахождении женщины в декрете, наличии инвалидности или временной нетрудоспособности банковская организация может позволить снизить размер ежемесячных платежей.

После развода и раздела ипотеки мама вправе направить материнский капитал на частичное погашение займа. Однако распоряжаться своей долей она не может до полного закрытия бывшим супругом оставшейся части кредита.

После появления ребенка семья может направить полученные средства на первоначальный взнос или частичное погашение долга. При этом по закону родители обязаны сделать несовершеннолетнего одним из собственников ипотечной квартиры. При разводе доля отца или матери, оставшейся ребенком, будет увеличена за счет детской. Долг перед банком, как показывает практика, делится между родителями поровну.

Во избежание трудноразрешимых ситуаций юристы советуют составить соглашение, в котором будут четко прописаны порядок расторжения брака, величина алиментов, права ребенка до и после совершеннолетия, доли каждого супруга, объем долговых обязательств и т. д. Это позволит упростить бракоразводный процесс и избежать необходимости обращения в суд с заявлением.

Военная ипотека при разводе супругов

Военная ипотека относится к особым случаям. В соответствии со ст. 34 СК РФ, средства, полученные в качестве выплат спецназначения, не являются совместно нажитым имуществом. То есть квартира, которую купили по программе НИС, не подлежит разделу между разведенными супругами, в том числе при наличии детей.

То есть квартира, которую купили по программе НИС, не подлежит разделу между разведенными супругами, в том числе при наличии детей.

Однако если купленное жилье приобреталась не только с использованием выплат по программе военной ипотеки, но и на совместные накопления супругов, то при разводе будут учитываться права обеих сторон. В этом случае, как показывает судебная практика, наиболее распространены два способа решения ситуации:

Муж и жена договариваются о разделе имущества;

Супруги обращаются в суд, где обязаны доказать, что при погашении ипотечного кредита задействовался семейный бюджет. Жилье останется у военнослужащего, а женщина сможет получить компенсацию, соразмерную вложенным ей средствам.

Отдельно стоит рассмотреть ситуацию, когда в семье есть несовершеннолетние дети. Они могут жить в ипотечной квартире, если у супруги отсутствует собственная жилплощадь. При этом мама также вправе проживать с ними.

Ипотека с маткапиталом при расторжении брака

Судебная практика гласит, что в случае развода при ипотеке, оформленной с материнским капиталом, часть недвижимости, которую оплатили средствами сертификата, распределяют между членами семьи. Оставшаяся жилплощадь делится между супругами. При этом если бывший муж не приходится отцом хотя бы одному ребенку и не указан в сертификате на маткапитал, то оплаченную с помощью субсидии часть ипотечной квартиры с ним делить не нужно.

Оставшаяся жилплощадь делится между супругами. При этом если бывший муж не приходится отцом хотя бы одному ребенку и не указан в сертификате на маткапитал, то оплаченную с помощью субсидии часть ипотечной квартиры с ним делить не нужно.

Долями несовершеннолетних распоряжается родитель, с которым они проживают. Такое право за ним сохраняется до достижения детьми 18 лет. Управлять жилплощадью, принадлежащей несовершеннолетним, родитель не вправе без разрешения органов опеки. Если жилой объект остается у одного из супругов, он обязан возместить другому стоимость доли (ст. 38 СК РФ). В случае разногласий величину выплаты определит суд.

Как продать ипотечную квартиру после развода

Если бывшие супруги не планируют жить в ипотечной квартире, то они могут продать недвижимость или доли и погасить полученными средствами задолженность перед банком. О своем намерении рекомендуется заранее уведомить кредитора. Также стоит помнить, что такая схема имеет нюансы:

Не все банки согласны на продажу ипотечной квартиры при разводе, находящейся в залоге.

Довольно сложно найти покупателей, готовых на подобную сделку.

Если объект куплен менее трех лет назад, разведенные супруги будут обязаны заплатить налог с продажи.

Итак, одной из наиболее важных задач является получение разрешения банка на реализацию, без которого Росреестр не проведет регистрацию нового собственника (ст. 53 ФЗ «О государственной регистрации недвижимости»). Какие существуют решения? Чтобы продать квартиру в ипотеке при разводе, можно обсудить с покупателем возможность перевода денежных средств продавцу для погашения последним задолженности и снятия обременения. После этого останется переоформить право на жилплощадь на нового владельца.

Еще одним вариантом станет перевод обязанностей заемщика на покупателя (ст. 391 ГК РФ). Как отмечалось выше, не все банки дают согласие на такие сделки, поскольку новый кредитополучатель должен соответствовать требованиям по уровню дохода и платежеспособности. Если согласие получено, продавцы отказываются от доли в пользу покупателя. В качестве компенсации они получают внесенные по кредиту средства. К слову, это схема продажи квартиры после развода актуальна, если один супруг хочет оставить недвижимость себе и готов взять на себя долговые обязательства.

Как делится ипотека, оформленная до брака

Это, пожалуй, самый простой вариант, не требующий разбирательств и изучения судебной практики. Если ипотечная квартира была оформлена в собственность до вступления в брак, то в случае развода она не подлежит разделу. При этом важно помнить, что супруг, не являющийся собственником, но вносящий платежи по ипотечному кредиту, может вернуть потраченные средства. Однако для этого потребуется доказать свой вклад в погашение ипотеки. Чтобы избежать судебных тяжб, юристы рекомендуют перед свадьбой составить брачный договор с указанием ответственности сторон при разводе.

Если пара не зарегистрировала отношения, но является созаемщиками по кредиту на жилье, то права получит гражданин, на которого оформлена недвижимость. В этом случае также рекомендуется прописывать условия в договоре сторон и желательно заверить документ у нотариуса.

В этом случае также рекомендуется прописывать условия в договоре сторон и желательно заверить документ у нотариуса.

Рефинансирование при расторжении брака

Можно ли после развода мужу или жене рефинансировать ипотеку в другом банке и как происходит переоформление? Да, только если одна из сторон отказалась от обязательств и прав, а вторая добровольно приняла их. Важно помнить, что вывод созаемщика из договора ипотечного кредитования должен быть заверен у нотариуса. Только тогда основной заемщик может получить полные права на недвижимость.

О возможности рефинансирования ипотеки после развода стоит узнать заранее. Обусловлено это тем, что при оформлении совместного кредита банк рассматривал дохода обоих супругов. После расторжения брака муж или жена вынуждены рассчитывать только на свои силы. Если уровня платежеспособности недостаточно, специалисты рекомендуют привлечь нового созаемщика или поручителя.

Как отказаться от ипотеки

Бывший муж или жена имеют право отказаться от совместной ипотеки при разводе и выйти из ипотечного договора. Для этого необходимо заранее информировать кредитора о своем намерении, чтобы избежать негативных последствий. В банк потребуется предоставить заявление об отказе (образец можно взять в банковском отделении), справку об уменьшении дохода, свидетельство о расторжении брака, медицинское заключение при необходимости. Банковская организация выдаст соглашение на вывод заемщика из соглашения при наличии достаточных оснований.

Для этого необходимо заранее информировать кредитора о своем намерении, чтобы избежать негативных последствий. В банк потребуется предоставить заявление об отказе (образец можно взять в банковском отделении), справку об уменьшении дохода, свидетельство о расторжении брака, медицинское заключение при необходимости. Банковская организация выдаст соглашение на вывод заемщика из соглашения при наличии достаточных оснований.

Прежде чем отказываться от ипотечного кредита, стоит взвесить все плюсы и минусы. Заемщик, планирующий выходить из договора, теряет возможность получения налогового вычета. Кроме того, в последующем это может снизить шанс повторного кредитования.

Хотите узнать больше и получить консультацию по

ипотечному кредитованию?

Отправьте запрос и мы свяжемся с вами в ближайшее время!

Мобильный телефон*

Регион обращения*

Москва

Московская область

Санкт-Петербург

Ленинградская область

Алтайский край

Амурская область

Архангельская область

Астраханская область

Белгородская область

Брянская область

Владимирская область

Волгоградская область

Вологодская область

Воронежская область

Еврейская автономная область

Забайкальский край

Ивановская область

Иркутская область

Калининградская область

Калужская область

Камчатский край

Кемеровская область

Кировская область

Костромская область

Краснодарский край

Красноярский край

Курганская область

Курская область

Липецкая область

Магаданская область

Мурманская область

Ненецкий автономный округ

Нижегородская область

Новгородская область

Новосибирская область

Омская область

Оренбургская область

Орловская область

Пензенская область

Пермский край

Приморский край

Псковская область

Республика Адыгея

Республика Алтай

Республика Башкортостан

Республика Бурятия

Республика Калмыкия

Республика Карелия

Республика Коми

Республика Крым

Республика Марий Эл

Республика Мордовия

Республика Саха

Республика Татарстан

Республика Тыва

Республика Удмуртия

Республика Хакасия

Республика Чувашия

Ростовская область

Рязанская область

Самарская область

Саратовская область

Сахалинская область

Свердловская область

Севастополь

Смоленская область

Ставропольский край

Тамбовская область

Тверская область

Томская область

Тульская область

Тюменская область

Ульяновская область

Хабаровский край

Ханты-Мансийский автономный округ

Челябинская область

Чукотский автономный округ

Ярославская область

Я даю ПАО РОСБАНК (адрес: 107078, г. Москва, ул. Маши Порываевой, д. 34) (далее – «Банк», «Оператор»)

Москва, ул. Маши Порываевой, д. 34) (далее – «Банк», «Оператор»)

согласие на обработку своих персональных данных, а именно: сведений, предоставленных мной при заполнении

веб-формы на сайте Оператора www.rosbank-dom.ru (далее – «Персональные данные»), а также иных имеющихся у

Банка сведений. Под персональными данными я понимаю любую информацию, относящуюся ко мне как к субъекту

Персональных данных, в том числе мои фамилию, имя, отчество, контактные данные (телефон, электронная почта,

почтовый адрес), IP адрес. Под обработкой Персональных данных я понимаю сбор, запись, систематизацию,

накопление, хранение, уточнение (обновление, изменение) посредством поиска, анализа и сбора информации, в

том числе с использованием внешних информационного-аналитических порталов, сторонних информационных

источников, включая открытые и общедоступные источники информации и веб-ресурсы, извлечение, использование,

обезличивание, блокирование, удаление, уничтожение персональных данных, с использованием средств

автоматизации и без использования таких средств, с целью регистрации в личном кабинете потенциального

клиента в системе электронного взаимодействия с Банком; заключения пользовательского соглашения; внесения

сведений обо мне в базы данных в качестве потенциального потребителя услуг; формирования и направления мне

Банком предложений об оказании услуг на определенных условиях; продвижения товаров, работ, услуг Банка, в

том числе направление мне рекламных и/или информационных материалов, с помощью средств связи, в том числе по

сетям электросвязи, посредством использования телефонной и подвижной радиотелефонной связи (включая

СМС-сообщения), а также по сети Интернет.

Согласие действует* в течение 1 года с момента его получения Банком и может быть отозвано мной,

путем направления в Банк по адресу: 107078, г. Москва, ул. Маши Порываевой, д. 34 соответствующего

письменного уведомления в свободной форме об отзыве согласия.

* Сроки обработки персональных данных совпадают со сроками действия Согласия на обработку

персональных данных, если иное не предусмотрено действующим законодательством РФ.

Условия обработки персональных данных регулируются Политикой ПАО РОСБАНК в отношении обработки персональных

данных и сведения о реализуемых требованиях к защите персональных данных, размещенной на сайте ПАО РОСБАНК

Я даю ПАО РОСБАНК (адрес: 107078, г. Москва, ул. Маши Порываевой, д. 34) (далее – «Банк»,) согласие на

направление мне (получение мной) на указанный мной при заполнении веб-формы на сайте Оператора

www. rosbank-dom.ru телефонный номер/адрес электронной почты рекламно-информационных материалов

rosbank-dom.ru телефонный номер/адрес электронной почты рекламно-информационных материалов

(рассылок).

Настоящее согласие предоставляется на неограниченный срок при отсутствии сведений о его отзыве

Что происходит со студенческими кредитами при разводе?

Адвокат Николь К. Леви отвечает на вопрос, что происходит со студенческими кредитами при разводе?

Неудивительно, что все больше и больше разводов в Массачусетсе связаны с процессом распределения имущества, включающим долги по студенческим кредитам. Постоянно растущая распространенность задолженности по студенческим ссудам приводит к вопросу о том, должны ли суды по разводам передавать часть студенческих ссуд одного супруга другому супругу при разделе супружеских долгов.

Недавнее решение Апелляционного суда штата Массачусетс выдвигает на первый план проблему и дает ценную возможность обсудить аргументы за и против этой практики.

Апелляционный суд присваивает студенческие ссуды жены мужу в разводе

Дело Bennett v. Bennett (2018) касалось разводящейся пары, чье дело было передано в суд для решения вопросов опеки над детьми и распределения активов. Судебный процесс проходил в суде по делам о наследстве и семейным делам Миддлсекса под председательством достопочтенного. Джеффри А. Аббер (ныне покойный).

Bennett (2018) касалось разводящейся пары, чье дело было передано в суд для решения вопросов опеки над детьми и распределения активов. Судебный процесс проходил в суде по делам о наследстве и семейным делам Миддлсекса под председательством достопочтенного. Джеффри А. Аббер (ныне покойный).

После суда судья Суда по наследственным и семейным делам издал постановление о разводе, согласно которому муж должен был выплатить половину долга жены по студенческому кредиту. Согласно решению, мужу было приказано отправлять жене 375 долларов в месяц на погашение ее студенческих ссуд до тех пор, пока ссуды не будут полностью погашены. Этот платеж представлял собой половину ежемесячного платежа, причитающегося мужу, и вычитался из налогооблагаемой базы в качестве алиментов. (Примечательно, что алименты не были отдельно присуждены в постановлении.) Муж обжаловал это решение, но Апелляционный суд штата Массачусетс подтвердил, что уступка долга жены по студенческому кредиту мужу подпадает под усмотрение судьи суда первой инстанции.

Многие выводы фактов, на которые опирался Апелляционный суд в своем решении, были уникальными для этого дела: суд установил, что студенческие ссуды мужа были выплачены, а ссуды жены — нет, а муж потратил «существенные суммы денег во время брака для своих собственных целей, без ведома [жены]». Если бы этих фактов не было, дело могло быть решено иначе. Тем не менее, в отсутствие подобных фактических данных остается вопрос о том, справедливо ли передавать долг одного супруга по студенческому кредиту другому супругу при разводе.

Аргументы против переуступки долга по студенческой ссуде при разводе

Практика переуступки долга по студенческой ссуде одного супруга другому при разводе может показаться несправедливой на первый взгляд, но несложно представить сценарии, в которых такая назначение справедливое. Среди наиболее убедительных аргументов против уступки долга по студенческому кредиту возникают случаи, когда долг возник до вступления в брак. Хотя суды Массачусетса не обязаны исключать «добрачные» долги или активы из переуступки при разводе, судья с гораздо большей вероятностью уступит 100% долга по студенческой ссуде супругу, который взял на себя долг до брака.

Среди наиболее убедительных аргументов против уступки долга по студенческому кредиту возникают случаи, когда долг возник до вступления в брак. Хотя суды Массачусетса не обязаны исключать «добрачные» долги или активы из переуступки при разводе, судья с гораздо большей вероятностью уступит 100% долга по студенческой ссуде супругу, который взял на себя долг до брака.

Еще один аргумент против присвоения долга по студенческой ссуде при разводе касается выгоды, которую супруги-должники получат от его или ее образования. Во многих случаях супруг будет пользоваться всеми или большей частью преимуществ своего образования после завершения развода. После развода супруг-должник может получить все или большую часть выгоды от дополнительного образования и потенциального заработка. Чем позже в браке возникла задолженность по студенческой ссуде, тем более убедительным часто становится этот аргумент.

Учитывая, что преимущество высшего образования следует за супругом, взявшим на себя долг, эта концепция предполагает, что задолженность по студенческому кредиту должна оставаться у супруга, взявшего на себя долг. Поскольку этот супруг будет продолжать получать преимущества своего образования после трудоустройства после развода, в то время как другой супруг не получит от этого выгоды, считается, что они также должны оставаться единолично ответственными за этот долг.

Поскольку этот супруг будет продолжать получать преимущества своего образования после трудоустройства после развода, в то время как другой супруг не получит от этого выгоды, считается, что они также должны оставаться единолично ответственными за этот долг.

Последний аргумент против присвоения долга по студенческой ссуде при разводе сводится к противопоставлению задолженности по студенческой ссуде и другим формам долга. Во многих случаях долги по кредитным картам, автокредиты и ипотечные кредиты можно было оправдать как вклад в супружеское партнерство, поскольку такие долги помогали поддерживать семейный образ жизни обоих супругов. Возможно, задолженность по студенческому кредиту уникальна для индивидуальный в природе. Студенческая ссуда — это инвестиция в будущее одного из супругов, и аргумент состоит в том, что супруг, чье резюме улучшилось благодаря студенческой ссуде, должен нести ответственность за ее выплату в будущем.

Аргументы в пользу переноса задолженности по студенческой ссуде при разводе

Несмотря на убедительные аргументы против назначения задолженности по студенческой ссуде, вопрос о том, кто должен нести ответственность за задолженность по студенческой ссуде, далеко не однозначен и сух. Существуют веские аргументы в пользу передачи по крайней мере части долга одного супруга по студенческому кредиту другому супругу при разводе.

Существуют веские аргументы в пользу передачи по крайней мере части долга одного супруга по студенческому кредиту другому супругу при разводе.

Эти аргументы часто становятся наиболее сильными, когда супруг, у которого еще не погашен студенческий кредит, пожертвовал своими профессиональными амбициями ради создания семьи. Один яркий пример связан с домохозяином, который жертвует своей карьерой во время брака. Такие супруги-домохозяйки могут не иметь возможности зарабатывать, чтобы погасить студенческие ссуды, которые они взяли до или в начале брака. Если супруг, сидящий дома, может убедить судью в том, что его или ее неэкономический вклад в брак позволил работающему супругу преуспеть в его или ее карьере, судья может счесть справедливым разделение долга по студенческой ссуде. .

Еще один аргумент в пользу раздела долга по студенческой ссуде можно найти в деле Беннетта, где выясняется, что задолженность по студенческой ссуде одного супруга была погашена за счет семейных средств, а другого супруга — нет. В таком случае принцип справедливости говорит в пользу равного отношения к обоим займам.

В таком случае принцип справедливости говорит в пользу равного отношения к обоим займам.

Наконец, можно привести аргумент в пользу раздела долга по студенческой ссуде, если супруг-должник выплачивает существенные долгосрочные алименты или ордер на содержание ребенка. Здесь супруг-должник может утверждать, что супруг-получатель продолжает получать выгоду от образования супруга-должника в виде алиментов или алиментов, так что справедливо рассматривать долг по студенческой ссуде как семейный актив. Аналогичный аргумент может быть в отношении долга по студенческой ссуде, понесенного высокооплачиваемым супругом в начале брака, если полученное в результате образование и способность зарабатывать этого супруга позволили супругам накопить значительные активы в течение брака. Оба аргумента основаны на представлении о том, что бывшая супруга, которая пользуется «плюсами» от повышения уровня образования и доходов супруга-должника, также должна иметь долю «минусов» долга по студенческой ссуде.

Как правило, если задолженность по студенческой ссуде возникла в начале долгосрочного брака, а образование задолжавшего супруга привело к повышению способности зарабатывать и накоплению богатства, то задолженность по студенческой ссуде, скорее всего, будет разделена как совместная. долг. Однако задолженность по студенческой ссуде, которая накапливается до брака или в конце брака, как правило, с меньшей вероятностью будет распределена между обеими сторонами. Наконец, когда супруги были женаты недолго (т. е. менее 5 лет), студенческая ссуда, как правило, с меньшей вероятностью будет разделена между сторонами во время развода.

Студенческие ссуды становятся все более серьезной проблемой в Соединенных Штатах

Вопрос о том, как распределять долги по студенческим ссудам при разводе, не исчезнет. С 2007 года студенческие кредиты выросли на 157 процентов, и теперь их долг составляет 1,5 триллиона долларов. С ростом стоимости обучения и стагнацией заработной платы раздел долга по студенческому кредиту в бракоразводном процессе станет еще более распространенным явлением в будущем.

Об авторе : Николь К. Леви является адвокатом по бракоразводным процессам в Массачусетсе и поверенным по семейным делам в штате Массачусетс для Lynch & Owens, расположенной в Хингеме, штат Массачусетс, и Ист-Сэндвиче, штат Массачусетс. Она также является посредником в организации South Shore Divorce Medioration.

Запишитесь на консультацию с Николь К. Леви сегодня по телефону (781) 253-2049 или отправьте ей электронное письмо.

Раздел имущества при разводе в Висконсине: кредиты, 401k и миф о 50-50 течение брака считается совместным имуществом

, даже если оно не оформлено на оба имени. Независимо от того, кто из супругов является титулованным владельцем семейного дома, каждый из супругов имеет половинную долю в доме и имеет одинаковое право на использование и проживание в доме. Это право может быть изменено по решению суда или по договору.

При разделе вашего имущества и долга суд исходит из презумпции разделения всех активов, долгов и обязательств поровну. Имущество включает недвижимость, транспортные средства, пенсионные счета и пенсии, личные вещи, долги, банковские счета, игрушки для отдыха, животных и т. д. .

Имущество включает недвижимость, транспортные средства, пенсионные счета и пенсии, личные вещи, долги, банковские счета, игрушки для отдыха, животных и т. д. .

Разделяется ли ВСЕ имущество?

В то время как закон предполагает, что все имущество является совместной собственностью, стороны часто договариваются о разделе имущества, приобретенного во время брака, и исключают их добрачное имущество как их личную собственность. Однако можно возразить, что добрачные интересы настолько смешались с супружескими активами, что они утратили свой индивидуальный интерес и стали полностью супружескими. Такой аргумент требует тщательного рассмотрения фактов и помощи опытного адвоката.

БЕСПЛАТНОПервоначальная консультация Начните прямо сейчас! Потому что это того стоит. ЗНАТЬ Реальные затраты

Мирно договориться о разделе имущества с супругом

Когда супруги могут вместе прийти к соглашению о разделе имущества, медиация при разводе является более быстрой и менее дорогой альтернативой традиционному разводу. Наш адвокат по разводам, Триша Фестерлинг, будет способствовать конструктивным обсуждениям между вами и вашим супругом, чтобы прийти к соглашению по всем аспектам вашего развода. Вы будете контролировать каждое решение, а результаты будут полностью конфиденциальными. Триша предлагает посредничество при разводе во всех пяти офисах «Дивергента» в Милуоки, Глендейле, Брукфилде, Мэдисоне и Эпплтоне.

Наш адвокат по разводам, Триша Фестерлинг, будет способствовать конструктивным обсуждениям между вами и вашим супругом, чтобы прийти к соглашению по всем аспектам вашего развода. Вы будете контролировать каждое решение, а результаты будут полностью конфиденциальными. Триша предлагает посредничество при разводе во всех пяти офисах «Дивергента» в Милуоки, Глендейле, Брукфилде, Мэдисоне и Эпплтоне.

Факторы, влияющие на раздел имущества

В разделе 767.61(3) Закона штата Висконсин приведены факторы, которые суды должны учитывать, когда имущество не делится поровну.

- Продолжительность брака

- Имущество, приносимое в брак каждой из сторон

- Наличие у одной из сторон значительного имущества, не подлежащего разделу судом

- Вклад каждой стороны в брак (т. е. сумма дохода стороны, потраченная на счета, продукты, услуги по уходу за детьми и т. д.)

- Возраст и физическое/эмоциональное здоровье сторон

- Вклад одной стороны в образование, обучение или увеличение доходов другой стороны

- Прибыльность каждой партии

- Сумма и продолжительность алиментных платежей любой из сторон

- Другие экономические обстоятельства каждой стороны

- Налоговые последствия для каждой стороны

- Любой брачный договор, заключенный сторонами до или во время брака

Имущество, освобожденное от раздела

Имущество может считаться личным имуществом стороны и не подлежит разделу, если оно:

- Подарено кем-то, кроме супруга(и)

- Приобретено по наследству вашей семьи

В конечном итоге суду может потребоваться решить, следует ли исключить имущество из раздела совместно нажитого имущества на основании того, когда имущество было подарено или унаследовано. Исключенное имущество считается индивидуальным имуществом .

Исключенное имущество считается индивидуальным имуществом .

БЕСПЛАТНОПервоначальная консультация Начните прямо сейчас! Потому что это того стоит. ЗНАТЬ Реальные затраты

Часто задаваемые вопросы о разделе имущества

Если я начал бизнес во время брака, будет ли он также разделен?

Да, если вы начинаете бизнес во время брака, суд может рассматривать стоимость бизнеса, включая активы и дебиторскую задолженность, как совместное имущество. Ваш супруг может получить часть или даже половину вашего бизнеса при разводе. Поскольку физически разделить бизнес может быть сложно, суд может выделить другой семейный актив, равный стоимости вашего бизнеса. Суд также может распорядиться о выплате активов от бизнеса бывшей супруге.

Мой пенсионный фонд все еще принадлежит мне?

В соответствии с законодательством штата Висконсин все имущество, принесенное в брак или приобретенное во время брака, считается совместной собственностью. Пенсионные фонды включаются в активы, которые могут быть разделены.

Пенсионные фонды включаются в активы, которые могут быть разделены.

При сборе всей информации об активах и долгах в вашем семейном имуществе часто приходится балансировать, определяя, кто какие активы и долги сохранит. Если у вас достаточно активов, равных по стоимости вашему пенсионному счету, ваш супруг может выбрать получение этих активов, а вы можете сохранить свой пенсионный счет.

Делятся ли проценты по пенсионному счету при разводе?

Если у вас есть какие-либо добрачные интересы в ваших пенсионных счетах, вы, безусловно, можете договориться со своим супругом, чтобы исключить ваши добрачные интересы из разделяемого семейного имущества. Вам нужно будет собрать записи, указывающие стоимость вашего счета на момент брака, чтобы подтвердить ваши добрачные интересы. Обратите внимание, что суд не обязан предоставлять вам какие-либо добрачные проценты. Раздел имущества и долга является окончательным решением суда о разводе.

Если вы пришли к соглашению с супругом, но через год решите, что это кажется вам несправедливым, вы не сможете снова обратиться в суд и просить судью пересмотреть раздел имущества или долга за пределами ограниченных исключения, когда вы можете доказать мошенничество или ошибку закона. Прежде чем подписать какое-либо соглашение, обратитесь к опытному юристу, чтобы убедиться, что вы делаете информированное разделение в своих интересах.

Должен ли я раскрывать все свои активы моему супругу?

Если вы считаете, что ваш супруг/супруга скрывает активы, наши адвокаты могут помочь вам исследовать общедоступные записи, чтобы найти доказательства. Следите за своими банковскими счетами, выписками по кредитным картам и предыдущими налоговыми отчетами. Кроме того, вы можете потребовать документы и информацию от вашего супруга с официальным запросом.

Наконец, если у вас есть значительное имущество, вы можете подумать о найме судебного бухгалтера. Судебный бухгалтер может проанализировать финансовые записи, чтобы определить, могут ли существовать какие-либо скрытые активы. Адвокаты Divergent Family Law имеют опыт работы с High Net Worth Estates.

Судебный бухгалтер может проанализировать финансовые записи, чтобы определить, могут ли существовать какие-либо скрытые активы. Адвокаты Divergent Family Law имеют опыт работы с High Net Worth Estates.

Кто оставляет домашних животных при разводе?

При разводе в Висконсине животные считаются собственностью, подлежащей разделу. Если вы приступите к судебному разбирательству, животное будет отдано то одной, то другой стороне. Суд не будет устанавливать график «размещения» животных. Владение домашним животным продиктовано окружающими фактами и обстоятельствами вашего дела.

Как бороться за своих питомцев

Если вы боретесь за право собственности на своего питомца в суде, обязательно принесите доказательства о том, кто обеспечивает основной уход за питомцем, у кого больше свободного времени и у кого больше средств для обеспечения питомца. Доказательства того, что питомец был вам подарен, также являются хорошей стратегией для получения права собственности на вашего питомца.

Доказательства того, что питомец был вам подарен, также являются хорошей стратегией для получения права собственности на вашего питомца.

Хотя суды могут одобрить соглашение сторон о совместном размещении животных, они, скорее всего, сделают это с предупреждением о том, что суд рассматривает животных как собственность. В случае возникновения разногласий суд может передать животное той или иной стороне.

Кому принадлежат кольца при разводе в Висконсине?

Это зависит. Многие люди пытаются утверждать, что кольцо было подарком, но по законам Висконсина подарки между сторонами считаются семейной собственностью. Обручальные кольца подлежат разделу супругов при разводе.

Что, если кольцо было обручальным?

Если кольцо было обручальным, подаренным до свадьбы, можно утверждать, что кольцо является добрачным подарком и не подлежит разделу. Однако, если ваше обручальное кольцо спаяно вместе с обручальным кольцом как одно целое, и они становятся одним целым, вы можете утверждать, что кольцо является супружеской собственностью.

Однако, если ваше обручальное кольцо спаяно вместе с обручальным кольцом как одно целое, и они становятся одним целым, вы можете утверждать, что кольцо является супружеской собственностью.

Если оригинальные помолвочные/обручальные кольца были утеряны, а вы приобрели новые во время брака, они также становятся совместным имуществом, подлежащим разделу. Если стороны придут к соглашению о том, кому принадлежит кольцо, суд выполнит соглашение.

Как делится долг согласно закону штата Висконсин о разводе?

В соответствии с законодательством штата Висконсин все имущество и долги супругов подлежат разделу при разводе. Супружеские долги – это долги, возникшие во время брака. Эти долги включают ипотечные кредиты, автокредиты, кредитные карты, студенческие кредиты и даже налоги. Иногда суд может потребовать от одной стороны погасить большую часть долга, потому что она получит более крупные активы.

Суд имеет право обязать одну или обе стороны выплатить любой супружеский долг, даже если приобретенный актив принес пользу только одной стороне. Например, если муж берет ссуду на покупку автомобиля во время брака, а затем не выплачивает долг, жена может нести ответственность за долг, даже если она никогда не водила машину. Иногда у одной стороны могут быть скрытые долги, о существовании которых другая сторона не знала. Суд по-прежнему может возложить ответственность за погашение скрытого долга на обе стороны.

Несу ли я ответственность за студенческие ссуды моего бывшего?

Как правило, если студенческие ссуды были взяты до вступления в брак, они считаются личным имуществом. Однако если ссуда была получена во время брака, вы можете нести ответственность за долг по студенческой ссуде вашего супруга. Если ваш супруг брал кредиты с целью поддержки вашей семьи, кредиты имеют более высокую вероятность того, что они будут считаться супружеским долгом.