Принцип работы кредитной карты тинькофф: Ваш браузер устарел | Тинькофф Банк

Содержание

Как пользоваться кредитной картой правильно

Брать деньги в долг на повседневные траты — плохая практика.

Стас Биченко

больше не попадает на проценты

Профиль автора

Если вам не хватает на еду, проезд или одежду, значит, где-то по пути вы принимаете неверные финансовые решения: тратите больше, чем зарабатываете; слишком много откладываете; даете другим в долг. В любом случае брать взаймы на повседневные нужды — скорее всего, признак беды.

Для срочных трат у вас должен быть запас на черный день. На большие покупки лучше копить, чем брать кредит. Большинству финансово грамотных людей кредитная карта нужна только для очень ограниченного круга задач. И эти люди умеют делать так, чтобы кредитка приносила им деньги.

В этой статье — шесть правил, которые помогут вам пользоваться кредиткой так, чтобы она была для вас выгодной и даже приносила деньги.

/day/

Сколько вы можете тратить в день?

Как пользоваться кредитной картой с выгодой

- Не доводите до процентов — гасите долг до окончания льготного периода.

- Не тратьте по кредитной карте больше денег, чем имеете собственных.

- Собственные деньги держите на накопительном счете или дебетовой карте с процентом на остаток. Главное, чтобы разрешалось без потерь вывести оттуда средства к концу льготного периода по кредитной карте.

- Не снимайте с кредитки наличные.

- Пользуйтесь бонусами.

- Используйте кредитные деньги как залог.

Не доводите до процентов

Вот самое большое заблуждение о кредитных картах: «Платить проценты — это нормально». Кажется, что кредитка для этого и нужна: чтобы тратить чуть больше своих возможностей и потом потихоньку расплачиваться с банком.

Но если вы хотите получить от кредитки пользу, придется поменять подход. Сделайте так, чтобы вам никогда не нужно было платить проценты.

Банки ненавидят эту рассылку!

Потому что люди узнают из нее, как заработать на банках и стать богаче

Каждые 30 дней банк присылает вам документ, где написано, сколько вы ему должны. Это выписка. Ее можно увидеть в интернет-банке или мобильном приложении:

Это выписка. Ее можно увидеть в интернет-банке или мобильном приложении:

В приложении Тинькофф можно посмотреть выписку по кредитке за пару жестов: на главном экране нажмите на счет кредитной карты → пролистайте экран до блока «Детали счета» → «Выписка по счету»

Ваша задача — любой ценой погасить долг до окончания льготного периода. Что бы ни случилось, не доводите до начисления процентов. Каждый месяц сразу после выписки отложите нужное количество денег и либо гасите долг сразу, либо воспользуйтесь методом «Заработок на остатке», о котором речь пойдет ниже.

Когда мне погасить долг, чтобы не платить проценты?

В срок до 55 дней с даты выписки. Самый большой беспроцентный период будет у покупок, которые вы совершите на следующий день после даты выписки.

Но если вы снимали наличные или переводили деньги с кредитки, на эту сумму начисляются проценты всегда.

Проценты по кредиту перекрывают по ставкам любые бонусы, мили и привилегии, которые может вам дать кредитка. Финансово грамотные люди не платят проценты.

Финансово грамотные люди не платят проценты.

/budget/

У меня нет воли. Как вести бюджет

Нет своих денег — не покупайте

У вас всегда должны быть деньги, чтобы погасить весь долг по кредитке. Если у вас нет собственных денег, чтобы оплатить прямо сейчас покупку, — не покупайте. Даже если вы уверены, что они у вас появятся. Случается всякое: зарплату задержат, вас уволят, ваша компания разорится. Если вы хотите купить что-то, на что у вас сию секунду нет денег — не покупайте это с кредитки.

Пример

Иван работает в рекламном агентстве и получает 100 000 Р в месяц. У него есть 80 000 Р наличными; до зарплаты — 10 дней; его кредитный лимит — 130 000 Р. Он хочет купить Макбук за 110 000 Р. Может ли он сделать покупку?

Нет, есть риск. Сейчас у Ивана есть 80 000 Р, а Макбук стоит 110 000 Р. Ему не хватает 30 000 Р. Иван может не дожидаться зарплаты и купить Макбук с кредитки, но, если зарплату всё-таки задержат, он будет должен банку. Вердикт: не покупать.

Вердикт: не покупать.

Петр работает библиотекарем и получает 25 000 Р в месяц. Он накопил 30 000 Р наличными; до зарплаты — неделя; кредитный лимит — 15 000 Р. Он хочет пойти на курсы английского за 10 000 Р. Может ли он себе это позволить?

Да, рисков нет. Он накопил 30 000 Р, а курсы английского стоят всего 10 000 Р. Если только Петя и правда готов потратить треть всех своих сбережений на курсы английского.

Неважно, какие у вас кредитный лимит, зарплата и сколько до нее осталось. Важно только одно: сколько у вас есть денег прямо сейчас. Если денег не хватает — не покупайте. Если они есть, но вы не готовы с ними расстаться — не покупайте.

/spreadsheet/

У вас меньше денег, чем вы думаете

Как следить за бюджетом

Чтобы денег всегда хватало, планируйте бюджет. Используйте нашу таблицу для бюджетирования.

Зарабатывайте на остатке

Если вы одновременно пользуетесь кредитной и дебетовой картами Тинькофф-банка, попробуйте заработок на остатке. Весь месяц вы тратите деньги с кредитки, а на Tinkoff Black лежит вся ваша зарплата и приносит проценты. Когда приходит следующая зарплата, вы гасите ею долг по кредитке — и опять тратите только с кредитки. Так вы пускаете в оборот даже те деньги, которые тратите.

Весь месяц вы тратите деньги с кредитки, а на Tinkoff Black лежит вся ваша зарплата и приносит проценты. Когда приходит следующая зарплата, вы гасите ею долг по кредитке — и опять тратите только с кредитки. Так вы пускаете в оборот даже те деньги, которые тратите.

Расписываю по шагам:

- Получите зарплату на дебетовую карту. Потратьте с нее 3000 Р — так, чтобы дебетовая карта зарабатывала 3% на остаток. Зафиксируйте, сколько у вас есть денег на месяц.

- Весь следующий месяц тратьте деньги только с кредитной карты, но внимательно следите за лимитом. Вам нельзя превышать сумму, которая лежит у вас на дебетовом счете.

- В конце месяца вам придет выписка и начнется отсчет льготного периода: 25 дней.

- Ждите 20—23 дня, продолжая тратить деньги с кредитной карты. Опять же не превышайте лимит наличных, которые у вас есть на дебетовой карте.

- Всё это время у вас на дебетовом счете должны лежать ваши честно заработанные деньги и незаметно для вас приносить доход.

- На 23—24 день льготного периода погашайте долг по выписке из тех денег, которые у вас есть на дебетовой карте.

- В конце месяца банк начислит вам доход — процент на остаток по вашему дебетовому счету. Так вы не заплатили проценты банку и заработали на процентах по собственным средствам.

Сумма заработка небольшая: не более 0,3% от суммы вашего долга в месяц. Но если регулярно пользоваться этим методом, вы получите небольшую прибавку к зарплате и при этом вам не нужно будет отказывать себе в покупках. Всё, что вы бы купили на зарплату, вы можете по-прежнему покупать — но ровно в пределах имеющихся у вас денег.

Как это работает

Илья получил зарплату 120 000 Р на дебетовую карту Tinkoff Black. 20 000 Р сразу отложил на вклад, остальные 100 000 Р — на жизнь.

Первым делом он закупился на 3200 Р в супермаркете. Платил дебетовой картой, чтобы увеличить доходность счета до 3% годовых.

Весь следующий месяц Илья расплачивался только кредиткой и тщательно следил за бюджетом. К концу месяца он уложился ровно в 96 800 Р.

К концу месяца он уложился ровно в 96 800 Р.

В конце месяца Илья получил выписку с долгом в 96 800 Р. Он подождал еще 24 дня льготного периода и полностью погасил долг.

Пока Илья тратил кредитные деньги, его собственные деньги на карте Tinkoff Black зарабатывали: за месяц и 24 дня они принесли ему 430 Р. По результатам месяца и 24 дней он заработал 0,4% сверху зарплаты и ничего не должен банку.

Эти деньги взялись за счет доходности и отсрочек платежа. Фактически банк подарил Илье эти деньги — за год набежало более 2900 Р. Илья и рад.

Никогда не снимайте с кредитки наличные

Есть вещи, за которые обычно платят наличными: свежие продукты с рынка, стройматериалы, работа сантехника. Если наличных не хватает, а на дебетовке пусто, сразу хочется снять деньги с кредитной карты.

Но снять наличные с кредитки — это худшее, что можно с ней сделать.

Банки зарабатывают, когда вы платите картой. Когда вы снимаете наличные, банк лишается этих доходов. Поэтому банки «штрафуют» тех, кто снимает наличные: требуют дополнительную комиссию, увеличивают кредитную ставку, отменяют беспроцентный период. Это прописано в каждом договоре на кредитку. Банки очень не любят, когда вы снимаете наличные с кредитки.

Это прописано в каждом договоре на кредитку. Банки очень не любят, когда вы снимаете наличные с кредитки.

Комиссия

Василий — клиент Тинькофф-банка. Он снимает 20 000 Р с кредитной карты Tinkoff Platinum. Теперь:

- Он заплатит комиссию 2,9% + 290 Р = 870 Р.

- Каждый день ему будут начисляться проценты (до 39,9% годовых) — 27 Р в день.

Василий возвращает долг через месяц. Он заплатил банку 1707 Р. Это почти 10%, которые он потерял просто так.

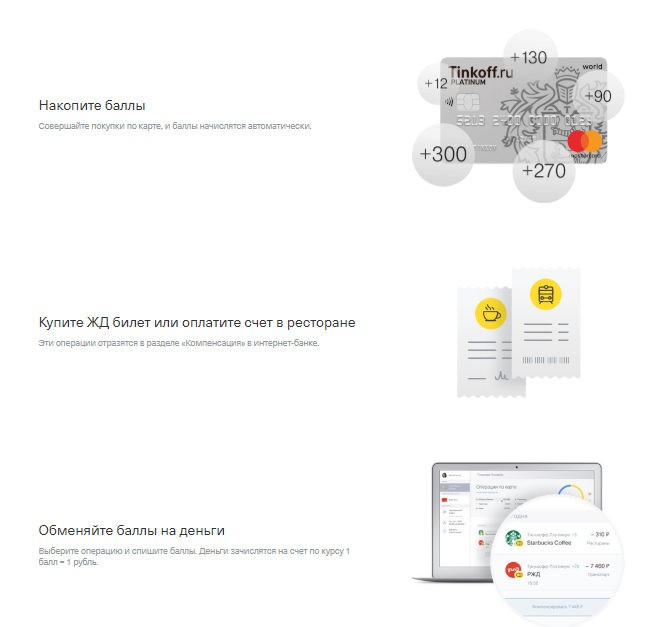

Пользуйтесь бонусами и милями

Многие относятся к бонусам и милям с пренебрежением: мол, копи их или не копи — всё равно получаются копейки. Разбираться с ними долго, на что тратить — непонятно. На самом деле бонусные баллы и мили выгоднее, чем кажутся, — но только для тех, кто научился ими пользоваться.

Бонусы — это вознаграждение банка за то, как вы пользуетесь картами. Бонусы начисляются за покупки, а потратить их можно либо на новые покупки, либо на услуги банка.

/tinkoff-bonus/

В ресторан за счет Олега Тинькова

4 способа поужинать бесплатно

Главная хитрость здесь — подобрать карту и программу бонусов. Для примера — несколько карт Тинькофф-банка:

Для примера — несколько карт Тинькофф-банка:

| Карта | За что дает баллы | Где можно потратить |

|---|---|---|

| Tinkoff Platinum | 1% за все покупки | Кафе, рестораны и железнодорожные билеты |

| AliExpress | 3% за покупки на «Алиэкспрессе», 2% за покупки в ресторанах, аптеках и на АЗС, 1% за все остальные | Интернет-магазин «Алиэкспресс» |

| ALL Games | 5% за покупки на «Стим», «Ориджин», «Иксбокс-геймс» и «Плейстейшн-стор», 2% за кафе и рестораны, транспорт, развлечения и электронику, 1% за все остальные | Интернет-магазины игр, электроники; покупки в играх |

| Lamoda | 5% за покупки на «Ламоде», 1% за все остальные | «Ламода» |

Карта

Tinkoff Platinum

За что дает баллы

1% за все покупки

Где можно потратить

Кафе, рестораны и железнодорожные билеты

Карта

AliExpress

За что дает баллы

3% за покупки на «Алиэкспрессе», 2% за покупки в ресторанах, аптеках и на АЗС, 1% за все остальные

Где можно потратить

Интернет-магазин «Алиэкспресс»

Карта

ALL Games

За что дает баллы

5% за покупки на «Стим», «Ориджин», «Иксбокс-геймс»

и «Плейстейшн-стор», 2% за кафе и рестораны, транспорт, развлечения и электронику, 1% за все остальные

Где можно потратить

Интернет-магазины игр, электроники; покупки в играх

Карта

Lamoda

За что дает баллы

5% за покупки на «Ламоде», 1% за все остальные

Где можно потратить

«Ламода»

Выберите ту карту, которая поможет зарабатывать как можно больше, исходя из ваших привычек и вкусов.

Мили — это разновидность бонусных баллов, которые можно потратить на авиабилеты.

Мили обычно копятся быстрее, чем бонусные баллы: например, у Тинькофф-банка за любую покупку начисляется в два раза больше миль по карте ALL Airlines, чем бонусных баллов по карте Tinkoff Platinum. А за покупку авиабилетов, бронирование гостиниц и аренду автомобилей банки часто дают милей на 3—10% от стоимости.

/allairlines/

Как летать бесплатно с ALL Airlines

Лучше всего мили помогают сэкономить на отпуске.

Как накопить мили

Сергей и Маша едут в Барселону. Они решают организовать отпуск с помощью карты ALL Airlines через сайт Тинькофф Путешествия.

Они бронируют номер в отеле на две недели за 50 000 Р (5000 миль). Покупают билеты за 28 000 Р (1400 миль). Арендуют машину за 20 000 Р (2000 миль). Только на подготовке к отпуску они заработали 8400 миль. А в отпуске они потратят еще 50 000 Р за две недели (1000 миль). Итого — 9400 миль.

Итого — 9400 миль.

В течение года они оплачивают почти все свои покупки по карте. На двоих они тратят 80 000 Р в месяц. 2% с каждой покупки превращается в мили — 19 200 миль.

За год Сергей и Маша накопили 28 600 миль. Это как раз стоимость билетов в Барселону.

Чем больше денег вы тратите по кредитке, тем больше бонусов вы получаете. Поэтому старайтесь оплачивать все покупки кредитной картой. Если вы в компании друзей, то вам выгодно заплатить за всех: вы получите бонусы за всю компанию, а друзья вернут вам деньги наличкой или переводом.

/payments/

Как переводить деньги выгодно

Используйте кредитку

как залог

Кредитные деньги невыгодно обналичивать, но выгодно оставлять в залог — например, как страховой депозит в гостинице, при аренде квартиры или машины. Как это работает:

- Вы приходите брать машину в прокате. Вас просят оставить в залог, например 1500 $.

- Вы даете свою кредитную карту.

- Оператор блокирует 1500 $ на карте. Деньги не списываются, а как бы замораживаются.

- Вы катаетесь на машине и возвращаете ее без проблем.

- Когда прокатная компания получает машину, она снимает блокировку с суммы на карте. Вы не платите проценты, потому что никаких денежных переводов с вашей карты не было. Блокировка и разблокировка не считаются.

Деньги не списываются, а как бы замораживаются.

Деньги не списываются, а как бы замораживаются.Опасность подстерегает только в случае, если страховая решит забрать часть страхового депозита — например, если машина попадет в аварию. Тогда залоговые деньги списываются с кредитной карты и превращаются в долг. Но даже в этом случае у вас будет время, чтобы либо вернуть деньги, либо оспорить списание депозита.

Запомнить

- Каждый месяц выплачивать долг, чтобы не доводить до процентов.

- Не тратить деньги с кредитки, если нет средств погасить весь долг.

- Не снимать с кредитной карты наличные.

- Оплачивать все покупки кредиткой, чтобы получить больше бонусов.

Чтобы использование кредитной карты было в радость, достаточно придерживаться простых правил:

Как работает кредитка

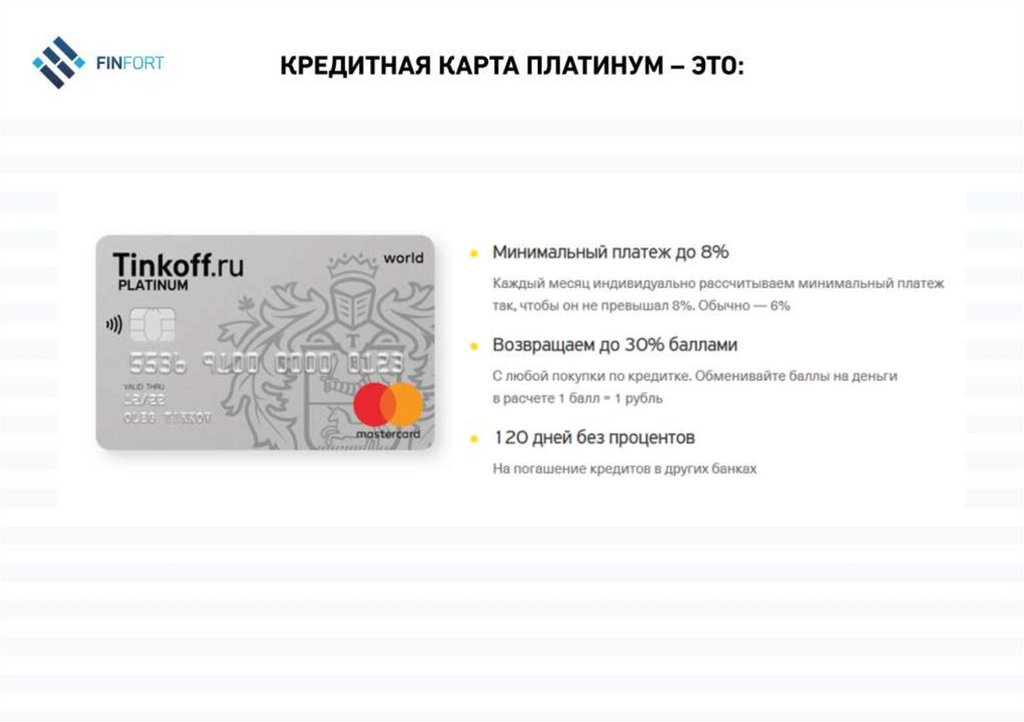

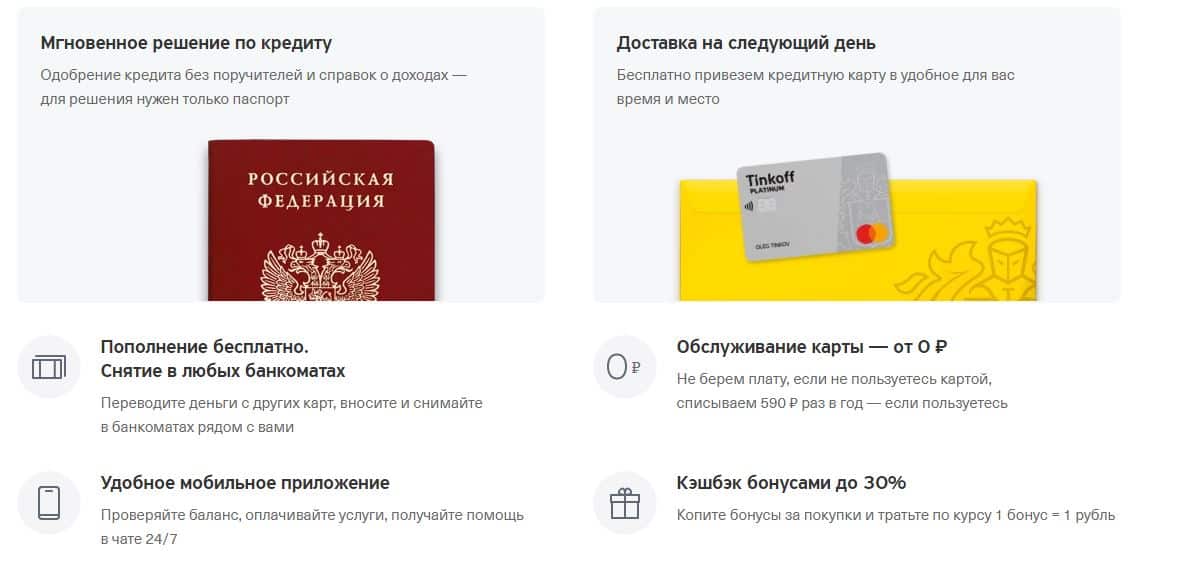

Карта: кредитка Тинькофф Платинум.

Кредитный лимит: до 700 000 ₽ — это максимальная сумма, которую банк готов выдать по кредитной карте. Для каждого клиента лимит определяется индивидуально.

Кэшбэк за покупки: 1% от суммы любой покупки по карте, до 30% за покупки по спецпредложениям от партнеров Тинькофф. Кэшбэк приходит на счет в виде бонусных баллов.

Беспроцентный период: до 55 дней. Если погасить задолженность по карте за этот срок, не придется платить проценты за использование заемных денег банка.

Рассрочка на любые покупки по карте: на срок до 12 месяцев. Главное, чтобы покупка была совершена недавно и на сумму от 1000 ₽.

Минимальный платеж: максимум 8% от задолженности. Он нужен как подтверждение, что держатель карты помнит про долг по кредитке и готов вернуть его банку.

Проценты: от 12% годовых на покупки по карте и от 30% на снятие наличных и переводы денег с кредитки сверх бесплатного лимита — в зависимости от вашего тарифа.

Плата за снятие наличных: 2,9% от суммы снятия + 290 ₽.

Стоимость годового обслуживания: 590 ₽.

Задача № 1. Считаем кэшбэк

Для разминки немного простой математики. За все покупки по кредитной карте банк начисляет вам 1% кэшбэка, который приходит на счет в виде баллов. Еще есть спецпредложения от партнеров банка, по ним кэшбэк может быть гораздо выше.

Представьте, что в течение недели вы активно расплачивались кредитной картой: поужинали в кафе на 2000 ₽, несколько раз купили продуктов — всего на 3500 ₽. А еще заказали себе кроссовки для бега за 7000 ₽ в онлайн-магазине, который дает клиентам Тинькофф 10% кэшбэка.

Вопрос: сколько вы заработали, совершив все эти покупки?

- 755 баллов

- 145 баллов

- 415 баллов

Правильный ответ ↓

Вернемся к тратам, которые вы совершили по условиям первой задачи, — в сумме это 12 500 ₽. По сути, воспользовавшись кредитной картой, вы потратили не свои средства, а деньги банка, то есть взяли их в кредит.

Вопрос: нужно ли будет платить проценты банку, если через 45 дней вы внесете на карту всю потраченную сумму?

- Конечно, карта же кредитная. А за кредит банк всегда берет проценты

- Нет, я же уложился в беспроцентный период — ничего доплачивать не нужно

Правильный ответ ↓

На календаре отметили самые важные даты: начало льготного периода — 3 сентября, два периода на траты и возврат долга, дату выписки по счету — 2 октября и последний день беспроцентного периода — 27 октября

Задача № 3. Вносим платеж по карте

Представим, что вы решили освоить новый иностранный язык и купили онлайн-курс, оплатив его кредитной картой. Это обошлось вам в 9760 ₽. Через некоторое время банк прислал сообщение с суммой минимального платежа, который нужно внести по кредитке, — 780 ₽.

Вопрос: для чего нужен этот минимальный платеж?

- Столько надо внести, чтобы не уйти в просрочку

- Чтобы вернуть долг, столько нужно будет платить каждый месяц

Правильный ответ ↓

Задача № 4. Считаем, сколько процентов нужно заплатить банку

Считаем, сколько процентов нужно заплатить банку

Если вы не успеете погасить всю задолженность в беспроцентный период, банк начнет начислять на нее проценты. Давайте рассчитаем, сколько придется доплатить банку.

Представим, что с момента оплаты онлайн-курсов за 9760 ₽ прошло 60 дней, то есть беспроцентный период закончился, и на долг по кредитке начислились проценты за весь период, прошедший с момента покупки. По тарифу вашей карты за покупки начисляется 20% годовых.

Вопрос: если вы захотите закрыть задолженность по кредитке сегодня, сколько вам нужно доплатить помимо самой суммы долга?

- 320 ₽

- 376 ₽

- 2300 ₽

Правильный ответ ↓

Задача № 5. Делаем из покупки рассрочку

Снова вернемся к покупке языкового онлайн-курса за 9760 ₽, которую вы оплатили по кредитной карте. После обработки этой операции в приложении банка появилась информация, что вы можете сделать из этой покупки рассрочку — на несколько месяцев или сразу на год.

Вопрос: что будет, если оформить рассрочку на год?

- Деньги за онлайн-курс нужно будет возвращать небольшими платежами в течение года, и за это не будет никаких процентов

- Долг за эту покупку можно будет вернуть только через год, но всё это время на него будут начисляться проценты

Правильный ответ ↓

Кредитная карта предназначена для того, чтобы безналично расплачиваться ею за ваши привычные покупки — это быстро и удобно, хотя бы потому, что не приходится возиться с мелочью на кассе и носить с собой много наличных.

Вопрос: что будет, если вы захотите снять с кредитки 5000 ₽, чтобы отдать долг другу?

- Друг будет доволен, но мне придется заплатить комиссию за снятие наличных

- Ничего особенного не произойдет: сниму как с обычной карты

Правильный ответ ↓

Скорее всего, кроме кредитки у вас есть и дебетовая карта — например, та, на которую вы получаете зарплату. Допустим, ежемесячно на нее приходит 50 000 ₽. А кредитный лимит по вашей кредитной карте составляет 60 000 ₽.

А кредитный лимит по вашей кредитной карте составляет 60 000 ₽.

Вопрос: сколько денег лучше тратить по кредитке, чтобы ее использование приносило вам наибольшую выгоду?

- 60 000 ₽ — нужно использовать условия карты по полной

- 50 000 ₽ — чтобы всегда иметь возможность вернуть всю задолженность и не платить проценты

- 0 ₽ — зачем вообще что-то тратить с кредитки, если есть деньги на дебетовой карт

Правильный ответ ↓

Если вы правильно решили все эти задачки, то точно знаете, чем вам будет полезна кредитная карта, как взять от нее максимум и не заплатить лишнего. А если у вас пока нет кредитки, присмотритесь к нашей лучшей кредитной карте Тинькофф Платинум. Заказать ее можно прямо на этой странице.

Российский Тинькофф Банк остается несанкционированным, подключенным к SWIFT и принимает счета, принадлежащие иностранным владельцам карты для доступа к средствам, переведенным в Россию.

Иностранцы, путешествующие в Россию, могут получить доступ к западным средствам и банкоматам в России через услуги Тинькофф.

Российский Тинькофф Банк избежал западных санкций — отчасти потому, что его основатель Олег Тиньков критиковал президента России Путина за конфликт на Украине. Смещенный с поста председателя и скрывающийся где-то в Европе, Тиньков продал свою долю в банке, но сам банк остается несанкционированным.

Тинькофф является одним из крупнейших и наиболее прибыльных независимых цифровых банков в мире и входит в состав TCS Group Holding PLC, зарегистрированного в Лондоне, крупнейшего поставщика цифровых услуг в России. Полностью облачный, не имея филиалов, Тинькофф предлагает продукты от расчетных счетов и онлайн-торговли ценными бумагами для физических лиц до услуг бухгалтерского и налогового сопровождения для малого и среднего бизнеса.

Это хорошая новость для оставшихся иностранных бизнесменов, которые все еще хотят путешествовать в Россию, поскольку банк по-прежнему подключен к SWIFT, предоставляет банковские счета иностранцам и предоставляет банковские дебетовые карты, которые можно использовать в России. Счета могут быть открыты из-за границы, деньги переведены в банк и банкоматная карта предоставляется по прибытии в Россию. Это создает возможность для иностранных руководителей, приезжающих в Россию, получить доступ к средствам — все дебетовые и кредитные карты, выпущенные западными банкоматами, такие как Visa, Mastercard и American Express, были заблокированы для использования в стране.

Счета могут быть открыты из-за границы, деньги переведены в банк и банкоматная карта предоставляется по прибытии в Россию. Это создает возможность для иностранных руководителей, приезжающих в Россию, получить доступ к средствам — все дебетовые и кредитные карты, выпущенные западными банкоматами, такие как Visa, Mastercard и American Express, были заблокированы для использования в стране.

Процедура заключается в том, чтобы подать заявку на карту заранее, загрузив их приложение на свой смартфон — доступна услуга на английском языке. Подайте заявку на карту онлайн, затем перед приездом вы можете позвонить в банк (8 800 555-777-8 (можно говорить по-английски)) и записаться на прием для получения карты. Они сами прибудут на ваш адрес в указанное вами время и просто потребуют копию вашего паспорта и российской визы для активации учетной записи и немедленного выпуска дебетовой карты.

У Тинькофф есть одна карта, которую можно использовать для нескольких счетов. Это означает, что иностранные бизнесмены могут открыть счета в долларах США и рублях в Тинькофф банке онлайн (в приложении) и подключить вашу выпущенную банкоматную карту Тинькофф, переключаясь с одного из этих счетов на другой по мере необходимости. Можно как получать доллары США (или другие валюты, такие как евро) в России, так и переводить деньги из России (максимум 10 000 долларов США) через систему Тинькофф. Страница банков LinkedIn: здесь .

Можно как получать доллары США (или другие валюты, такие как евро) в России, так и переводить деньги из России (максимум 10 000 долларов США) через систему Тинькофф. Страница банков LinkedIn: здесь .

Тинькофф Банк стал лучшим розничным банком года в Европе по версии RBI на международной премии 2020 года. Мы рекомендуем использовать сервис Тинькофф исключительно для деловых поездок по России в отсутствие поддержки со стороны западных поставщиков карт.

Похожие чтения

- С третьего квартала 2022 года больше российских банков начнут выпуск платежных карт China Union Pay

- Отключение SWIFT ключевых российских банков. Портфели и последствия

О нас

Россия Брифинг подготовлен компанией Dezan Shira & Associates и направлен на оказание помощи российским предприятиям и экспортерам в развитии рынков по всей Азии. Благодаря 28 региональным подразделениям и 30-летнему опыту мы можем помочь российскому бизнесу на Филиппинах, в странах АСЕАН, Индии и Китае. Пожалуйста, посетите нас на www.dezshira.com

Пожалуйста, посетите нас на www.dezshira.com

Тинькофф Банк — Офисы, продукты, конкуренты, финансы, сотрудники

Обзор новой ограниченной серии Tinkoff Black с бесплатным обслуживанием. это шедевр

10 октября 2022 г.

10 октября 2022 г.

Снова стало актуальным появление банковских карт — они снова «светятся» у нас в руках, на терминалах. Поэтому сейчас замечаю, что многие карты жутко скучны. Логотип банка, сплошной цвет и все. Или даже «стандартный» дизайн, знакомый каждому банку наизусть. Грустно. Вроде только Тинькофф старается. Раньше делали, на мой взгляд, самые красивые карты Мира с Хохломой. Да и главный «дебет», Tinkoff Black, похоже, принадлежит чуть ли не к платиново-пластиковой касте. Пару дней назад они пошли дальше: запустили лимитированные карты в живописном оформлении Третьяковской галереи. Посмотрите на них, а затем закажите бесплатно и с бесплатным обслуживанием навсегда. Главное успеть, ведь такая опция будет доступна только до 16 октября. Какие новые дизайны Тинькофф Блэк

Какие новые дизайны Тинькофф Блэк

Третьяковку знаете? Правильно, вневременное искусство. Я попросил Тинькофф прислать «образцы» новых дизайнов, чтобы они сфотографировали вас и помогли выбрать. Ловить:

???? Валентин Серов, «Девочка с персиками» ????

???? Иван Шишкин, «Утро в сосновом лесу» ????

???? Виктор Васнецов, «Богатыри» ????

35% Демон сидит

861 проголосовали

Если у вас вдруг возникнут вопросы, зачем вообще заказывать карту Tinkoff Black, могу порекомендовать свой отзыв спустя 6 лет. Или через 7 лет. Для тех, кому лень ходить по ссылкам, вкратце плюсы. И это не все. 1️⃣ Бесплатное обслуживание навсегда

Я не сразу понял, какое отношение Третьяковка и ее картины к этой раскрутке Тинькофф. И тут я понял…

Эти картины вечны, а потому имеют право на вечное бесплатное обслуживание. Да, вместо 99 рублей в месяц вы не будете платить ровно ничего, а взамен получите весь пакет услуг и возможностей как самой карты, так и приложения, а также сервисов Тинькофф. Для участия в акциях с бесплатным обслуживанием необходимо стать новым клиентом банка, либо закрыть карту до 1 сентября текущего года. Вот и я, который уже седьмой год обменялся с их картой, в очередной раз «летаю» с таким чипом. При этом совершенно не жалко платить «тинку» каждый месяц – что само по себе, я думаю, говорит о многом. Более того, еще не было месяца, чтобы комиссия не отбивалась благодаря кэшбэку. Существующие клиенты могут заказать лимитированную карту в качестве дополнительной, ее стоимость составляет 500 рублей. 2️⃣ 1% кэшбэк на все покупки вернулся, а акции в ????

Вот и я, который уже седьмой год обменялся с их картой, в очередной раз «летаю» с таким чипом. При этом совершенно не жалко платить «тинку» каждый месяц – что само по себе, я думаю, говорит о многом. Более того, еще не было месяца, чтобы комиссия не отбивалась благодаря кэшбэку. Существующие клиенты могут заказать лимитированную карту в качестве дополнительной, ее стоимость составляет 500 рублей. 2️⃣ 1% кэшбэк на все покупки вернулся, а акции в ????

Как и в случае с Терминатором, в сентябре 2022 года вернулся легендарный 1% кэшбэк на любые покупки. И сразу жить стало веселее. Да, 1% может показаться очень маленькой суммой, это все правда. Но умножаем процент на год трат и получаем вполне ощутимые тысячи, если не десятки тысяч рублей, возвращаемые банком просто за то, что вы оплачиваете покупки картой Тинькофф Блэк. Например, в этом месяце я буду капать 583 рубля исключительно на возвращенный однопроцентный кэшбэк. А следующий будет не меньше 2000 руб. Почему это? Все дело в специальных предложениях, за которые можно получить повышенный кэшбэк. На днях купил AirPods Pro 2 поколения через Яндекс.Маркет и за это получу кэшбэк 7%, 1800 рублей, на свой счет. Такая акция действует до 25 октября, а более 200 других «специалистов» можно посмотреть в любое время в фирменном приложении Тинькофф. 3️⃣ Наличными в любом банкомате без комиссий

На днях купил AirPods Pro 2 поколения через Яндекс.Маркет и за это получу кэшбэк 7%, 1800 рублей, на свой счет. Такая акция действует до 25 октября, а более 200 других «специалистов» можно посмотреть в любое время в фирменном приложении Тинькофф. 3️⃣ Наличными в любом банкомате без комиссий

Красивая карта — это хорошо, но иногда нужны наличные. Снять ее можно бесплатно в любом банкомате, при этом комиссия за снятие не взимается. Честно говоря, я до сих пор стараюсь зайти в банкомат Тинькофф, потому что они все современные, чистые, новые и — самое главное — работают очень быстро. Но приятно осознавать, что в любой ситуации я могу вытащить «наличные» из первого попавшегося банкомата. 4️⃣ Лучшее банковское приложение, ИМХО

95% всех финансовых операций, от переводов на карту до уплаты налогов на недвижимость, я совершаю через приложение Тинькофф. Это уже давно превратилось в рефлекс, и процесс трансляции фиксируется в мышечной памяти. Постоянно обновляемое, быстрое и ультрафункциональное приложение Тинькофф Банка годами подает пример всем остальным. Не совру, если скажу, что из-за него я до сих пор даже не думал о переходе на какую-то другую карту любого другого российского банка. Трансферы, оплата интернета, телефона, ЖКХ, штрафы и налоги, бронирование столов, авиабилеты, а с недавних пор и заказ продуктов. Это примерно, не знаю, процентов 20 возможностей программы. «Суперприложение», короче. Краткий обзор затрат по категориям. А самые свежие новости на главной странице в блоке «Истории». Решаю здесь практически любой финансовый вопрос и всем советую. 5️⃣ Карту принесут куда скажешь, бесплатно

Не совру, если скажу, что из-за него я до сих пор даже не думал о переходе на какую-то другую карту любого другого российского банка. Трансферы, оплата интернета, телефона, ЖКХ, штрафы и налоги, бронирование столов, авиабилеты, а с недавних пор и заказ продуктов. Это примерно, не знаю, процентов 20 возможностей программы. «Суперприложение», короче. Краткий обзор затрат по категориям. А самые свежие новости на главной странице в блоке «Истории». Решаю здесь практически любой финансовый вопрос и всем советую. 5️⃣ Карту принесут куда скажешь, бесплатно

Где заказывали карту, туда и принесут. Заказывала себе на дом, на работу, в кафе, даже звонила на метро, по ходу движения, в очень загруженные дни. И ничего с вас за это не возьмут. Процесс получения карты занимает несколько минут и требует только паспорт. Должен получить его, пока он длится

Осталось всего две недели, чтобы получить такую уникальную карту, еще и с вечным бесплатным обслуживанием. Только до 16 октября. Кстати, эти дизайны будут отображаться и в приложении Тинькофф.