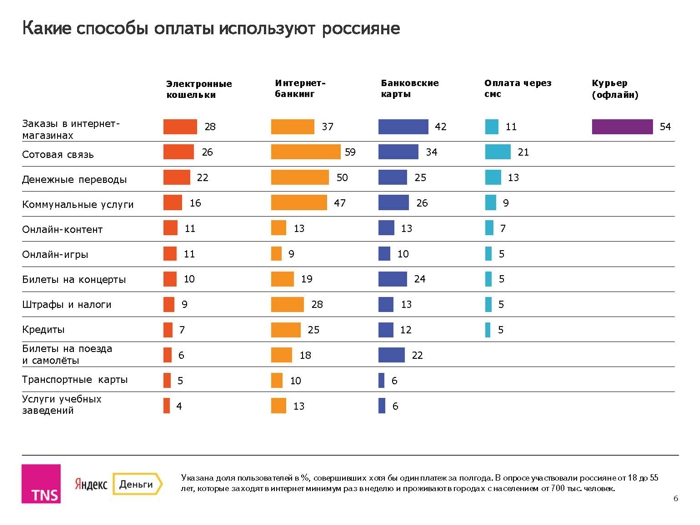

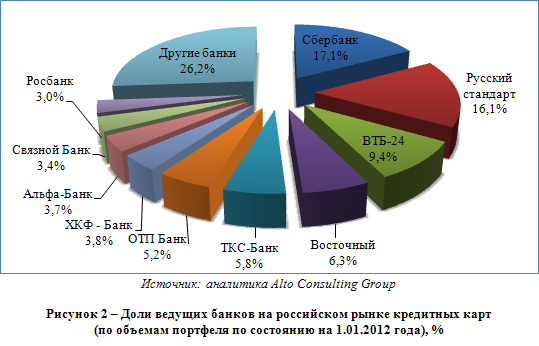

Рынок кредитных карт 2018: Smart-отчет. Рынок кредитных карт — Frank RG

Содержание

Современное состояние рынка банковских карт на территории Российской Федерации и перспективы его развития

Автор(ы): Каверин Александр Сергеевич

Рубрика: Юридические науки

Журнал: «Евразийский Научный Журнал №4 2017» (апрель, 2017)

Количество просмотров статьи: 6272

Показать PDF версию

Современное состояние рынка банковских карт на территории Российской Федерации и перспективы его развития

Каверин Александр Сергеевич

Бакалавр юридических наук(МГЮА)

Студент Магистратуры (МФЮА)

Аннотация. В данной статье рассматривается актуальное состояние российского рынка банковских карт, приводятся предпосылки к его изменениям и составляется прогноз развития рынка.

В период с 2014 г. и по настоящее время российская экономика подвергается воздействию ряда агрессивных внешних факторов, связанных с усилением геополитической напряженности, ухудшением внешнеторговых условий, а также введением зарубежными странами экономических санкций, ограничивающих доступ российским банкам к международному рынку [1].

Помимо правительств зарубежных стран, санкции были введены и финансовыми организациями. Так, начиная с 2014 г. VISA и MasterCard отказывают в обслуживании банковским организациям, финансовым организациям и физическим лицам. Кроме того данные санкции вводились на территории отдельных субъектов РФ.

Как сообщает Российское Информационное Агентство, международные платежные системы VISA и MasterCard 21 марта без предварительного уведомления прекратило обслуживание и предоставление услуг по проведению платежных операций для клиентов банков «Россия», Собинбанк, Инвесткапиталбанк и СМП Банка [2].

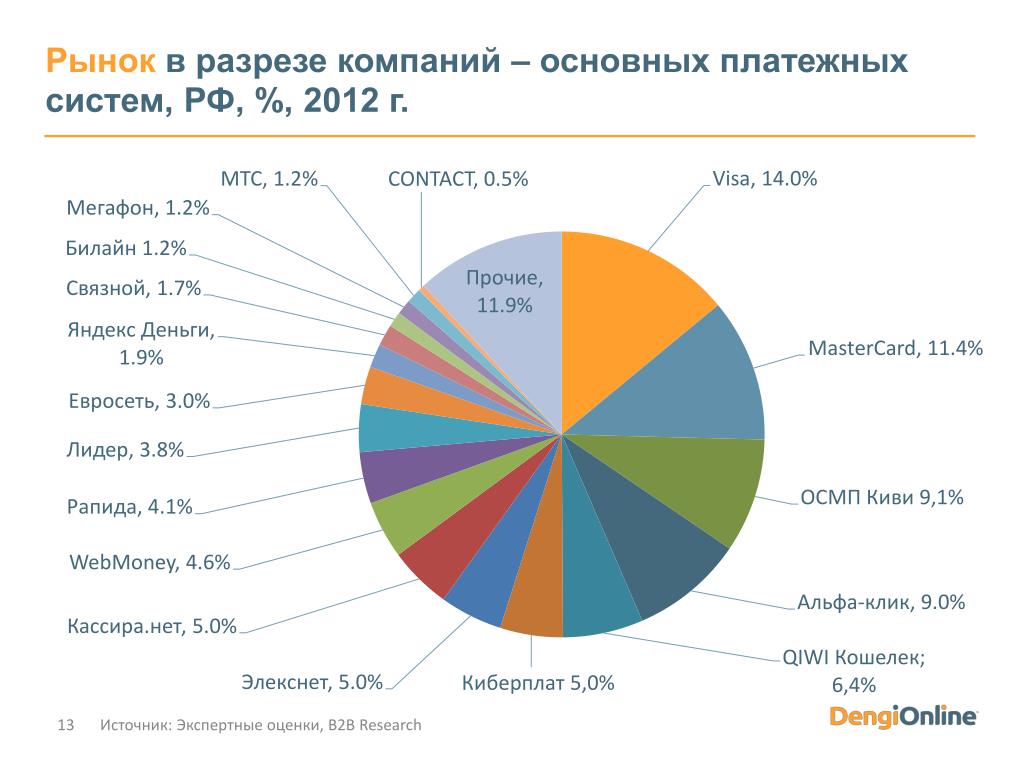

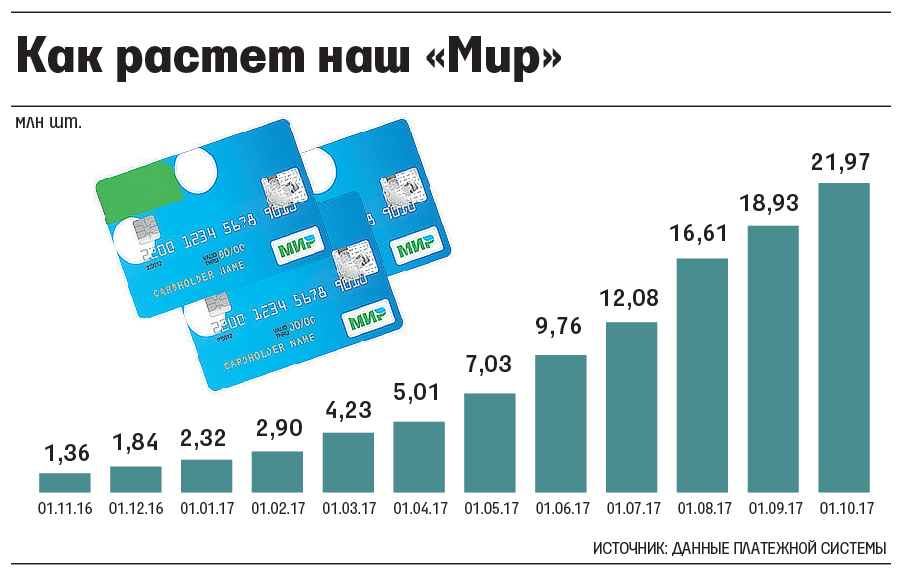

Тем не менее, в настоящий момент, не смотря на кризисную ситуацию, VISA и MasterCard продолжают занимать лидирующие позиции на российском рынке. По данным ЦБ РФ, в период с 2010 по 2014 гг. количество выпущенных пластиковых карт в РФ возросло более чем в три раза (с 10 до 31,8 млн. шт.). А их доля в общем мировом объеме банковских карт выросло с 7,3% до 14%. В настоящий момент из общего количества пластиковых карт активированы более 50% [3].

В настоящее время российский рынок банковских карт и платежных систем, в общем виде, мало чем отличается от общемирового. Он поделен мировыми гигантами VISA и MasterCard. Разница заключается в процентном соотношении. Большая часть банковских карт на территории РФ эмитируется на базе двух всемирных платежных систем: VISA и MasterCard (более 80%). В остальные20 % входят менее известные международные, иностранные и локальные платежные системы: American Express, UnionPay, JCB, Dinners Club, Золотая Корона, Про100 и т.д [4].

Но данная ситуация в ближайшее время начнет стремительно меняться. Основной причиной этому грядущему событию является создание национальной платежной системы «МИР».

Платежная система «МИР» — это совокупность организаций, взаимодействующих по правилам системы в целях установления перевода денежных средств, включающая оператора, операторов услуг платежной инфраструктуры и участников [5].

Платежная карта «МИР» — это национальная платежная карта, разработанная в РФ, современная и удобная в использовании. По карте «МИР» можно выполнить все привычные операции: снятие и внесение наличных денежных средств, оплата покупок и услуг, в том числе через сеть Интернет. Карта «МИР» создана на основе российских технологий и соответствует всем стандартам безопасности — как российским, так и международным [6].

По карте «МИР» можно выполнить все привычные операции: снятие и внесение наличных денежных средств, оплата покупок и услуг, в том числе через сеть Интернет. Карта «МИР» создана на основе российских технологий и соответствует всем стандартам безопасности — как российским, так и международным [6].

Целью организации системы является обеспечение бесперебойности, эффективности и доступности оказания услуг по переводу денежных средств с использованием платежных карт и иных электронных средств платежа, предоставляемых клиентам участникам.

Платежная система «МИР» действует в РФ на основании Правил платежной системы «МИР» [7], разработанных в соответствии со следующими актами: Постановление Правительства РФ «Положение о защите информации в платежной системе» [8]; ФЗ «О национальной платежной системе» [9]; Положение ЦБ РФ «Об эмиссии банковских карт» [10]; Положение ЦБ РФ «О требовании к обеспечению защиты информации при осуществлении перевода денежных средств» [11]; Положение ЦБ РФ «О правилах осуществления перевода денежных средств« [12].

Безопасность денежных средств, которые взаимодействуют с системой «МИР» гарантируются ЦБ РФ, которому «МИР» принадлежит полностью. Данная система полностью соответствует всем современным стандартам безопасности, принятым во всем мире. При создании платежной системы, специалисты НСПК тщательно изучили опыт международных платежных систем и предусмотрели полный комплекс защитных мер эквайринга [13].

Банк России обещает запустить систему в полной мере в 2017 г. За этот период проводилась тщательная работа по разработке программного обеспечения, разработке правил платежной системы, разработке защитной системы, тестированию и отладке платежной системы.

Кроме того, как сообщает глава НСПК Владимир Комлев, в платежную систему «МИР» внедрена технология 3-D Secure и уже применяется в ряде банков, эмитирующих карту «МИР». Данная технология обеспечивает дополнительный уровень безопасности электронных платежей в сети Интернет. Принцип ее действия заключается в необходимости введения кода проверки, который клиент получает по SMS-сообщению. Данная технология имеет еще второе название MirAccept и свой собственный логотип [14].

Данная технология имеет еще второе название MirAccept и свой собственный логотип [14].

В настоящее время карты «МИР» принимаются уже в 200 банковских организациях, 50 из которых занимаются выпуском карты «МИР».

Активное внедрение карты «МИР» начнется 1 июля 2017 г. Как сообщает Российская газета со ссылкой на ЦБ РФ, новые зарплатные клиенты банков, работающие в бюджетной сфере, будут в принудительном порядке получать карты «МИР». Данный переход должен завершиться 1 июля 2018 г [15].

Кроме того карту «МИР» будут выдавать гражданам, выходящим на пенсию. Остальные пенсионеры получат новую карту по истечении срока действия уже имеющейся у них карты [16].

К апрелю 2017 г. обещают завершить создание необходимой для полноценного функционирования инфраструктуры. На настоящий момент участниками системы «МИР» являются 184 банка, 98 % банкоматов и 79 % платежных терминалов в торговых сетях принимают карту «МИР« [17]. Но среди участников эмитентов нет крупных банков; нет ни Сбербанка, ни одного из банков группы ВТБ [18].

Между MasterCard и «МИР» было заключено соглашение, благодаря которому владея одной картой, держатель являлся клиентом двух платежных систем одновременно. Так, например, на территории РФ владелец карты, применяя ее, пользовался услугами системы «МИР», а за ее пределами — MasterCard (Maestro) [19]. Данное соглашение можно считать одним из элементов переходного периода от иностранной платежной системы к национальной.

Принимая во внимание всю собранную информацию, можно сделать следующие выводы о перспективах общемирового рынка платежных карт можно сделать следующие выводы. У платежных систем VISA и MasterCard ожидается потеря занятых на рынке позиций. Это обусловлено исполнением плана ЦБ РФ по выдаче пенсионных банковских карт системы «МИР« [20]. Общее количество пенсионеров в РФ на момент 2014 г. оценивается в 41 млн. человек [21], среди которых получают пенсию по:

1. Достижении пенсионного возраста — 34, 4 млн. человек;

2. Инвалидности — 2, 3 млн. человек;

3. По потере кормильца — 1, 3 млн. человек;

По потере кормильца — 1, 3 млн. человек;

4. Социальные пенсии — 3 млн. человек.

21 апреля 2017 г. Государственная Дума РФ в третьем чтении приняла закон, который с 1 июля 2018 г. обяжет кредитные организации использовать карты «МИР» для выплат лицам, получающим денежные выплаты из бюджета или из внебюджетных фондов [22]. Таким образом, в 2020 г. обладателями карты «МИР» будет по меньшей мере 41 млн. человек. К этому количеству нужно прибавлять работников банковского сектора и работников бюджетной сферы. Население РФ в среднем составляет 145 млн. человек, 41 млн. человек от общего населения составляет 28%. Значит, рынок приблизительно будет выглядеть следующим образом:

1. VISA и MasterCard — 62%;

2. «МИР» — 28%;

3. Прочие платежные системы (UnionPay, American Express, Про100, Золотая Корона и т. д.): 10%.

О резком сокращении доли VISA и MasterCard на рынке говорить пока рано. Причиной этому является относительно неразвитая инфраструктура системы «МИР» и нежелание держателей карт менять устоявшийся уклад в сфере банковских карт. В дальнейшем, вместе с развитием инфраструктуры, отечественная карта будет постепенно наращивать свою долю на рынке [23].

В дальнейшем, вместе с развитием инфраструктуры, отечественная карта будет постепенно наращивать свою долю на рынке [23].

В заключение стоит отметить, что отличительной чертой российского рынка от мирового будет заключаться в том, что третьим сильным игроком будет не китайская UnionPay, а российская «МИР». И в дальнейшем доля национальной платежной системы будет увеличиваться по мере развития инфраструктуры, увеличение количества банков-эмитентов и роста узнаваемости среди населения.

Список литературы

- «Российский банковский сектор и рынок кредитных карт»; Национальный исследовательский университет Высшая школа экономики, Центр развития; Седых И. А.; 4 квартал 2015 г.

- https://ria.ru/economy/20140425/1005399208.html.

- «Российский банковский сектор и рынок кредитных карт»; Национальный исследовательский университет Высшая школа экономики, Центр развития; Седых И. А.; 4 квартал 2015 г.

- «Российский банковский сектор и рынок кредитных карт»; Национальный исследовательский университет Высшая школа экономики, Центр развития; Седых И.

А.; 4 квартал 2015 г.

А.; 4 квартал 2015 г. - http://mironline.ru;

- http://www.nspk.ru/about/faq_nspk/.

- Платежная система «Мир» // Утверждены Решением Наблюдательного совета АО «НСПК» // (протокол № 13 от «01» октября 2015 г.).

- Постановление Правительства Российской Федерации от 13 июня 2012 г. N 584 г. Москва «Об утверждении Положения о защите информации в платежной системе» // Российская газета — Федеральный выпуск № 5814 (141).

- Федеральный закон от 27.06.2011 N 161-ФЗ (ред. от 03.07.2016) «О национальной платежной системе» (с изм. и доп., вступ. в силу с 17.07.2016) // «Российская газета», N 139, 30.06.2011.

- «Положение об эмиссии платежных карт и об операциях, совершаемых с их использованием» (утв. Банком России 24.12.2004 N 266-П) (ред. от 14.01.2015) // «Вестник Банка России», N 17, 30.03.2005.

- «Положение о требованиях к обеспечению защиты информации при осуществлении переводов денежных средств и о порядке осуществления Банком России контроля за соблюдением требований к обеспечению защиты информации при осуществлении переводов денежных средств» (утв. Банком России 09.06.2012 N 382-П) (ред. от 14.08.2014) (Зарегистрировано в Минюсте России 14.06.2012 N 24575) // Вестник Банка России.

- «Положение о правилах осуществления перевода денежных средств» (утв. Банком России 19.06.2012 N 383-П) (ред. от 06.11.2015) (Зарегистрировано в Минюсте России 22.06.2012 // «Вестник Банка России», N 34, 28.06.2012.

- http://mironline.ru/faq/.

- https://ria.ru/economy/20160607/1444114815.html.

- Российская Газета; Пятница, 10 февраля 2017. № 30(7196).

- Российская Газета; Пятница, 10 февраля 2017. № 30(7196).

- Российская Газета; Пятница, 10 февраля 2017. № 30(7196).

- https://news.mail.ru/economics/27172195/.

- http://credit-card.ru/cards/gazprombank/debit-mir-maestro-classic.php.

- Российская Газета; Пятница, 10 февраля 2017. № 30(7196).

- http://vse-fakty.ru/fakty-obshchestvennoy-zhizni/282-skol-ko-pensionerov-v-rossii.

- https://www. kommersant.ru/doc/3279824.

- http://www.odnako.org/blogs/visa-zhaluetsya-na-posledstviya-vvedennih-protiv-rf-sankciy/.

А.; 4 квартал 2015 г.

А.; 4 квартал 2015 г.

Банком России 09.06.2012 N 382-П) (ред. от 14.08.2014) (Зарегистрировано в Минюсте России 14.06.2012 N 24575) // Вестник Банка России.

Банком России 09.06.2012 N 382-П) (ред. от 14.08.2014) (Зарегистрировано в Минюсте России 14.06.2012 N 24575) // Вестник Банка России.

kommersant.ru/doc/3279824.

kommersant.ru/doc/3279824.

Рассрочка и снятие наличных по всему миру без дополнительных комиссий

26 Март 2018

26 Март 2018

Число банковских карт, которыми казахстанцы активно пользовались, составило по итогам января 2018 года 9,5 миллиона — это на 19,3% больше, чем годом ранее. Общее число карт в обращении также увеличилось — сразу на 23,4% за год, до 19,4 миллиона. Доля активных карт от всех карт в обращении составляла в январе 48,8%, годом ранее — 50,4%.

Примечательно, что активнее всего банковские клиенты пользовались именно кредитками: число активных кредитных карт увеличилось за год сразу на 29,2%, до 1,4 миллиона. Их доля от всех активных карточек растет, и составила по итогам января уже 14,5%, годом ранее — 13,4%.

На фоне роста привлекательности кредиток, банки предлагают дополнительные опции и функциональные решения в линейке своих продуктов. Так, 4 БВУ из 32 на рынке РК готовы предоставить клиентам кредитные карты с функцией рассрочки — с их помощью можно приобрести товары в рассрочку, без процентов и переплаты: Хоум Кредит, Евразийский, Народный и Kaspi.

Так, 4 БВУ из 32 на рынке РК готовы предоставить клиентам кредитные карты с функцией рассрочки — с их помощью можно приобрести товары в рассрочку, без процентов и переплаты: Хоум Кредит, Евразийский, Народный и Kaspi.

Годовое обслуживание подобных карт в первый год у всех четырех БВУ — бесплатное. Однако на второй и последующие годы бесплатно обслуживают карты клиентов только Хоум Кредит Банк и Евразийский.

Примечательно, что Хоум Кредит и Евразийский Банк предлагают приобретать товары в рассрочку как в сети партнеров, так и вне ее, в то время как Народный и Kaspi ограничивают клиентов только собственной партнерской сетью.

Более того, Хоум Кредит с инновационной картой «Дос» — единственный банк и единственный продукт на рынке РК сегодня, который предлагает рассрочку без дополнительных комиссий не только в РК, но и по всему миру, без географических ограничений.

При этом обналичить кредитный лимит также предлагает только Хоум Кредит по карте «Дос» — без комиссий и в любых банкоматах, по всему миру.

У всех 4 БВУ имеется CashBack при безналичной оплате картой: у Евразийского — до 15% в сети партнеров, у Хоум Кредита — до 10% в первые три месяца, Народный Банк предлагает 3% в течении 1 месяца с момента получения карточки, Kaspi — до 2% и повышенные бонусы по периодическим акциям программы Kaspi Бонус.

Фильтр

- Банки

- Altyn Bank

- AsiaCredit Bank

- Bank RBK

- Capital Bank Kazakhstan

- Delta Bank

- ForteBank

- kaspi bank

- Qazaq Banki

- RBS Казахстан

- Tengri Bank

- Альфа-Банк

- Альянс Банк

- АТФБанк

- Банк Kassa Nova

- Банк Астаны

- Банк ВТБ

- Банк Китая в Казахстане

- Банк Позитив Казахстан

- Банк Хоум Кредит

- Банк ЦентрКредит

- БТА Банк

- Евразийский Банк

- Жилстройсбербанк Казахстана

- Заман-Банк

- Исламский банк Al Hilal

- Казинвестбанк

- Казкоммерцбанк

- Карточки

- КЗИ Банк

- Народный банк

- НБ Пакистана

- Нурбанк

- Сбербанк

- Ситибанк Казахстан

- Темiрбанк

- ТПБ Китая

- Цеснабанк

- Шинхан Банк Казахстан

- Эксимбанк Казахстан

- Регионы

- Акмолинская

- Актюбинская

- Алматинская

- Алматы

- Астана

- Атырауская

- Восточно-Казахстанская

- Жамбылская

- Западно-Казахстанская

- Карагандинская

- Костанайская

- Кызылординская

- Мангистауская

- Павлодарская

- Регионы

- Северо-Казахстанская

- Южно-Казахстанская

- Отрасли

- Горнодобывающая промышленность

- Микрофинансирование

- Обрабатывающая промышленность

- Сельское хозяйство

- Строительство

- Торговля

- Транспорт и связь

Экономика

Фильтр имеет двухуровневую систему.

Чтобы выбрать один объект,

необходимо нажать на ссылку, чтобы

отобразить взаимосвязи объекта

с другими показателями, необходимо

поставить галочку напротив

интересующих показателей и нажать

кнопку «выбрать»

CFPB выпускает отчет о рынке потребительских кредитных карт

WASHINGTON, D.C. — Бюро финансовой защиты прав потребителей (Бюро) сегодня опубликовало свой четвертый двухгодичный отчет о состоянии рынка кредитных карт за период 2017–2018 годов. В 2009 году Закон об ответственности и раскрытии информации о кредитных картах (Закон) внес существенные изменения в юридические требования, применимые к рынку кредитных карт, при этом раздел 502 Закона также требует выпускать отчет каждые два года в отношении рынка.

Кредитные карты по-прежнему занимают центральное место в финансовой жизни американцев, составляя крупнейший рынок потребительского кредитования в США (по количеству пользователей). Рыночные условия остаются стабильными благодаря низкому уровню безработицы, скромному росту заработной платы и высокому потребительскому доверию. Удовлетворенность потребителей кредитными картами остается высокой, а бремя обслуживания долга находится на самом низком уровне более чем за десятилетие. Показатели просроченных платежей и дефолтов незначительно выросли, но остаются ниже докризисного уровня. С 2015 года потребители более чем удвоили расходы по кредитным картам при незначительном росте баланса. Подавляющее большинство расходов по кредитным картам приводит к тому, что потребители получают вознаграждение, и опросы показывают, что вознаграждение является основным фактором, который потребители учитывают при выборе кредитной карты.

Рыночные условия остаются стабильными благодаря низкому уровню безработицы, скромному росту заработной платы и высокому потребительскому доверию. Удовлетворенность потребителей кредитными картами остается высокой, а бремя обслуживания долга находится на самом низком уровне более чем за десятилетие. Показатели просроченных платежей и дефолтов незначительно выросли, но остаются ниже докризисного уровня. С 2015 года потребители более чем удвоили расходы по кредитным картам при незначительном росте баланса. Подавляющее большинство расходов по кредитным картам приводит к тому, что потребители получают вознаграждение, и опросы показывают, что вознаграждение является основным фактором, который потребители учитывают при выборе кредитной карты.

В отчет также включен раздел, посвященный оценке академической стипендии, изучающей последствия Закона. Обзор стипендий предполагает, что влияние Закона на благосостояние потребителей неоднозначно, при этом некоторые ученые предполагают, что Закон мог иметь непредвиденные последствия. В отчете также излагаются проблемы, связанные с четкой формулировкой того, как законодательство продолжает влиять на рынок, особенно по прошествии десятилетия. Рынок быстро развивается, особенно по мере того, как новые технологии предоставляют потребителям более широкий выбор.

В отчете также излагаются проблемы, связанные с четкой формулировкой того, как законодательство продолжает влиять на рынок, особенно по прошествии десятилетия. Рынок быстро развивается, особенно по мере того, как новые технологии предоставляют потребителям более широкий выбор.

В рамках своего мандата перед Бюро стоит задача оценки инновационных продуктов кредитных карт. Цифровые технологии и достижения, такие как машинное обучение и искусственный интеллект, повышают удобство и доступность для потребителей кредитных карт, а также обладают многообещающим потенциалом для повышения финансового благосостояния.

Отчет о платежных картах за 2019 год доступен по адресу: https://files.consumerfinance.gov/f/documents/cfpb_consumer-credit-card-market-report_2019.pdf

Бюро финансовой защиты прав потребителей (CFPB). ) — это агентство 21-го века, которое помогает рынкам потребительского финансирования работать, повышая эффективность правил, последовательно и справедливо применяя эти правила и предоставляя потребителям возможность лучше контролировать свою экономическую жизнь. Для получения дополнительной информации посетите www.consumerfinance.gov .

Для получения дополнительной информации посетите www.consumerfinance.gov .

Темы:

•

Закон о кредитных картах•

Взыскание долгов•

Кредитные карты

Если вы хотите опубликовать статью

или есть вопросы по содержанию,

пожалуйста, свяжитесь с пресс-службой.

Перейти на страницу ресурсов для прессы

Проценты и сборы выводят рынок кредитных карт на радар CFPB

По оценкам бюро, потребители платят 120 миллиардов долларов в год в виде процентов и сборов по кредитным картам, что побудило его пересмотреть отраслевую практику и честную конкуренцию на рынке кредитных карт.

21.01.2022 11:15

3-минутное чтение

Проценты и комиссии по кредитным картам увеличились с 2020 по 2021 год, и задолженность по кредитным картам снова растет.

Задолженность по кредитным картам начала снижаться во время пандемии, когда потребители сократили свои займы и погасили остатки на своих картах, но курс меняется по мере улучшения состояния экономики, говорится в сообщении в блоге Бюро финансовой защиты потребителей.

«Кредитные карты с непогашенной стоимостью почти триллион долларов являются крупнейшим продуктом потребительского кредитования по числу пользователей — более 175 миллионов потребителей имеют по крайней мере одну кредитную карту — и одним из крупнейших источников потребительского долга», CFPB отчеты. «По оценкам CFPB, с 2018 по 2020 год американцы платили примерно 120 миллиардов долларов в год в виде процентов и комиссий по кредитным картам. Это составляет около 1000 долларов в год на каждую американскую семью».

В 2018 году проценты и комиссии по кредитным картам достигли 119 миллиардов долларов и увеличились до 128 миллиардов долларов в 2019 году, а затем снизились до 117 миллиардов долларов в 2020 году. остатки на кредитных картах выросли на 17 миллиардов долларов во втором и третьем кварталах 2021 года. Однако остатки на кредитных картах остаются на 123 миллиарда долларов ниже, чем на конец 2019 года. рынок по:

остатки на кредитных картах выросли на 17 миллиардов долларов во втором и третьем кварталах 2021 года. Однако остатки на кредитных картах остаются на 123 миллиарда долларов ниже, чем на конец 2019 года. рынок по:

- Выявление недобросовестной и антиконкурентной практики.

- Упрощение сравнения, обмена или рефинансирования вашей кредитной карты.

- Проверка «мусорных» сборов .

По оценкам CFPB, только в 2019 году компании, выпускающие кредитные карты, начислили 14 миллиардов долларов штрафов за просрочку платежа, которые, по его словам, непропорционально ложатся на американцев с более низким кредитным рейтингом. Кроме того, компании, выпускающие кредитные карты, взимают миллиарды комиссий за выдачу наличных, комиссию за перевод баланса, комиссию за иностранную валюту и многое другое. Бюро заявляет, что рассмотрит способы помочь потребителям сократить эти сборы, которые увеличивают общую стоимость кредита.

Ресурс «Знай мой долг»

Веб-сайт ACA International «Знай мой долг» — это бесплатный информационный ресурс для потребителей, которые ищут ответы на такие вопросы, как:

- Как мне улучшить свой кредитный рейтинг?

- Когда долг считается просроченным?

- Может ли коллектор позвонить мне в воскресенье?

Know My Debt – это веб-сайт, посвященный обучению потребителей, созданный членами ACA. Сайт предоставляет советы и четко сформулированные пояснения, направленные на то, чтобы помочь потребителям повысить свою финансовую грамотность и погасить свои долги. Например, потребителям может быть полезно ориентироваться в долгах по кредитным картам, а агентствам-членам ACA может быть полезно поделиться в качестве ресурса на своем собственном веб-сайте.

Сайт предоставляет советы и четко сформулированные пояснения, направленные на то, чтобы помочь потребителям повысить свою финансовую грамотность и погасить свои долги. Например, потребителям может быть полезно ориентироваться в долгах по кредитным картам, а агентствам-членам ACA может быть полезно поделиться в качестве ресурса на своем собственном веб-сайте.

Узнайте, как добавить ссылку «Знай мой долг» на свой веб-сайт, чтобы помочь распространить информацию об этом ценном ресурсе ниже:

- На своем веб-сайте создайте ссылку на странице ресурса для потребителей под названием «Знай мой долг: объяснение прав потребителей и навигация». Долговые решения.

- Используйте этот адрес для гиперссылки: https://www.knowmydebt.com.

- Удалите существующие ссылки и гиперссылки на Ask Doctor Debt (https://www.askdoctordebt.com).

Знай мой долг объясняет:

- Законы и правила, касающиеся долга и кредита, которые защищают потребителей;

- Как работать со сборщиком долгов по просроченным долгам, включая конкретные разъяснения по долгам по студенческим кредитам; и

- Ответы на распространенные вопросы о кредитной отчетности и кредитных рейтингах.