Расчет рефинансирования кредита калькулятор: Калькулятор рефинансирования — Онлайн расчет процентов и ставок в Альфа-Банке

Содержание

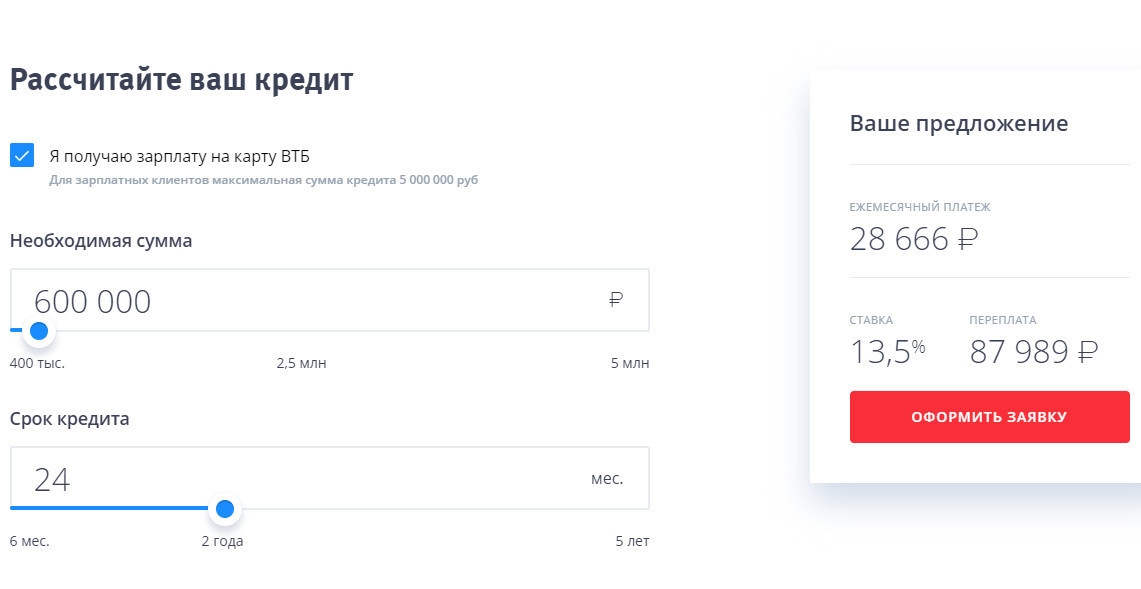

Калькулятор рефинансирования кредита

Рассчитать

- По стоимости покупки

- По сумме кредита

Стоимость покупки

Грн.$€

Первоначальный взнос

Сумма кредита

0 Грн.

Сумма кредита

Грн.$€

Процентная ставка

Срок кредита

месяцев

Вид платежа

Аннуитетный

Дифференцированный

Единовременные комиссии

% от суммы кредитаГрн.

Начало выплат

ЯнварьФевральМартАпрельМайИюньИюльАвгустСентябрьОктябрьНоябрьДекабрь

20172018201920202021

Ежемесячный платеж

Переплата по кредиту

Выплаты за весь срок кредита

Окончание выплат

При кредитовании банки обычно устанавливают не слишком лояльные условия для физических лиц. Это касается не только Киева или Украины, но и любого другого города страны. В итоге даже погашение небольшого потребительского займа может оказаться проблематичным из-за форс-мажорных обстоятельств. Есть отличный способ оптимизировать долговую нагрузку: нужно заключить с другим банком договор на финансирование погашения. Узнать больше о возможных условиях этой процедуры вам помогут калькуляторы рефинансирования кредитов.

Это касается не только Киева или Украины, но и любого другого города страны. В итоге даже погашение небольшого потребительского займа может оказаться проблематичным из-за форс-мажорных обстоятельств. Есть отличный способ оптимизировать долговую нагрузку: нужно заключить с другим банком договор на финансирование погашения. Узнать больше о возможных условиях этой процедуры вам помогут калькуляторы рефинансирования кредитов.

Расчет перекредитования других банков

CreditZnatok предлагает воспользоваться удобным и эффективным инструментом расчета, который в подробностях ознакомит вас с рефинансированием, его особенностями и преимуществами.

Пользоваться им очень легко. Чтобы рассчитать для физического лица интересующую вас информацию, выполните три простых действия:

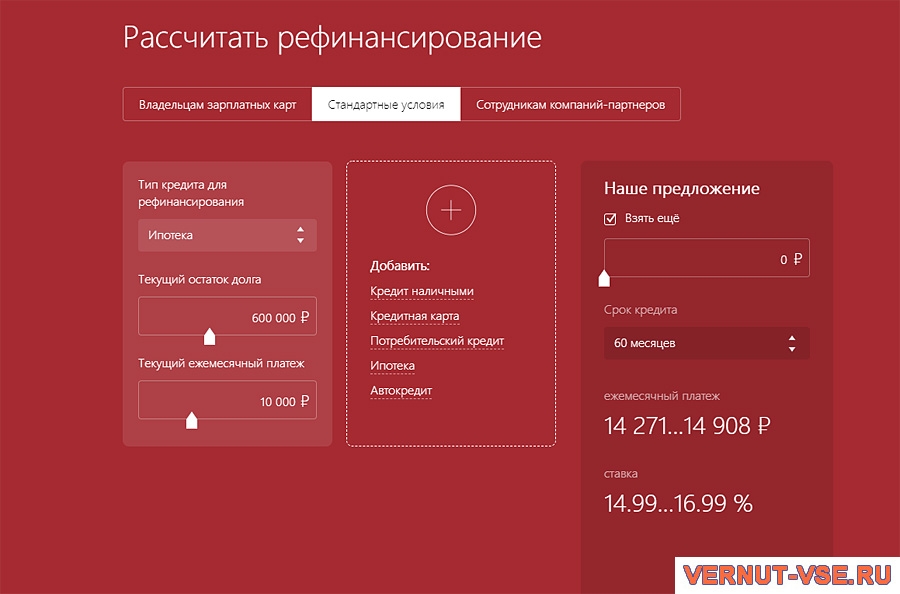

- выберите схему расчета. Можно рассчитать рефинансирование кредита в банке по цене покупки, если речь идет о займе на движимое имущество. Оформляли кредит наличными? Тогда переведите кредитный калькулятор в режим вычисления по его общей сумме;

- заполните все поля расчетной формы.

Укажите сумму, комиссии, процентные ставки, сроки;

Укажите сумму, комиссии, процентные ставки, сроки; - выберите месяц и день первого платежа, формат погашения. Нажмите «Рассчитать кредит».

Укажите сумму, комиссии, процентные ставки, сроки;

Укажите сумму, комиссии, процентные ставки, сроки;Программа автоматически выполнит все необходимые математические действия и тут же предоставит вам результат в виде удобного списка. Процесс занимает несколько секунд, что значительно быстрее, чем обращаться в банк, чтобы уточнить у консультанта особенности кредитных программ для потребительских нужд.

Откройте новые стороны потребительского кредитования с CreditZnatok

Используя возможности сервиса CreditZnatok, вы легко можете получить доступ к удобным кредитным калькуляторам, актуальной информации о котировках валют, базе данных финансовых структур Украины. Все это доступно вам без регистрации и совершенно бесплатно. Чтобы не потерять сервис, просто добавьте CreditZnatok в закладки браузера. Здесь вы всегда можете ознакомиться с особенностями различных потребительских кредитных продуктов, воспользоваться калькулятором расчета займов.

Калькулятор рефинансирования кредита: Финансы: INFOX.ru

Калькулятор рефинансирования – удобное автоматическое приложение, созданное для получения подробных и быстрых расчетов по кредиту. С помощью калькулятора заемщик моментально узнает результаты по всем платежам, с учетом размеров процентной ставки, срока и суммы кредита. Ниже будет указана подробная информация о том, как правильно рефинансирование рассчитать.

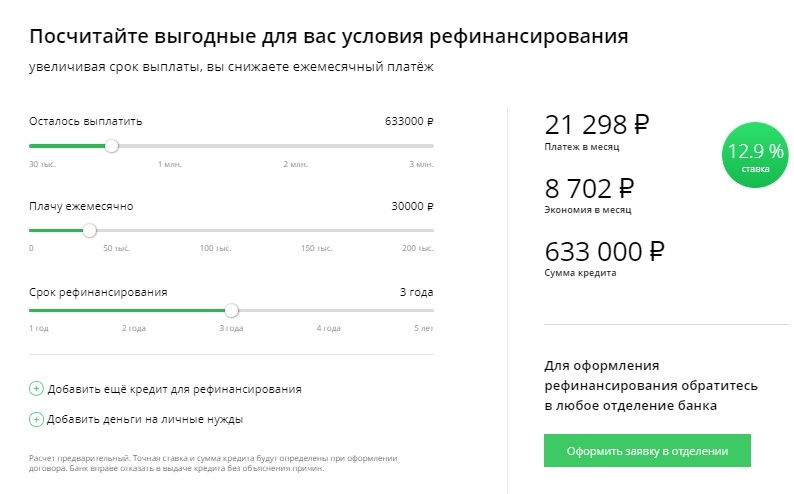

Расчеты по рефинансированию кредита – основные сведения

Онлайн калькулятор по рефинансированию кредита специально создан для проведения моментальных кредитных расчетов. Это одновременно простой и удобный способ узнать все необходимые детали касательно интересующей сделки. Используя расчеты, физические лица сразу понимают – подходят ли им такие условия перекредитования.

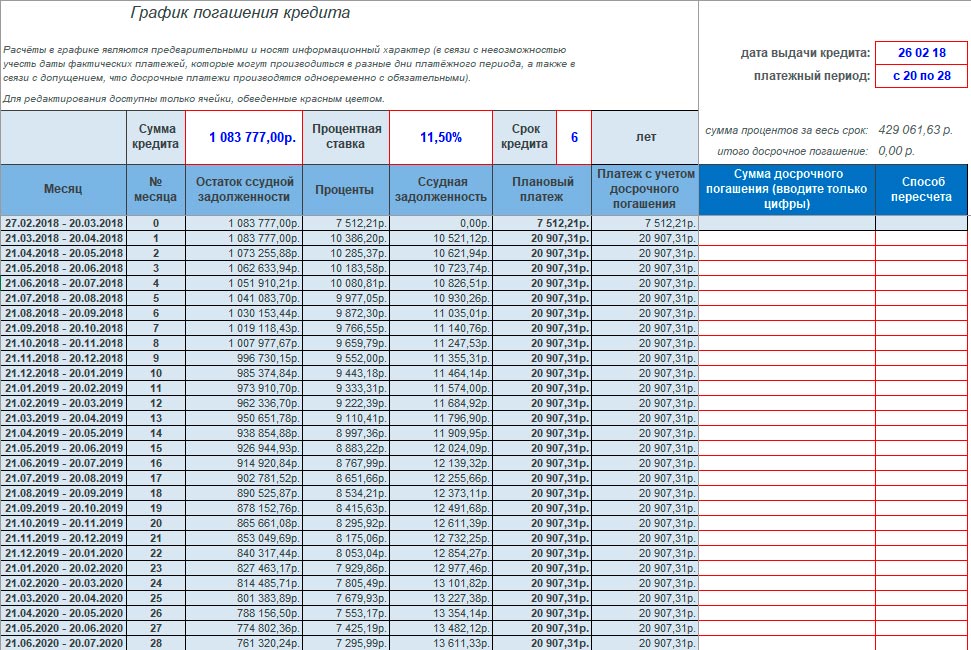

С помощью калькулятора рефинансирования кредитов других банков, указанного на сайте финансового сервиса, заемщик рассчитает точную сумму ежемесячного платежа, с учетом получаемой суммы денег и размера ставки в год..jpg) Полученная информация позволит рассчитать график платежей наперед и оценить возможность погашения ссуды в рамках рефинансируемого кредитования без просрочек.

Полученная информация позволит рассчитать график платежей наперед и оценить возможность погашения ссуды в рамках рефинансируемого кредитования без просрочек.

Рекомендуется посетить официальный сайт интересующего банка, открыв раздел по кредитам. Все надежные банки Москвы имеют интернет-ресурс, на котором обязательно расположен автоматический калькулятор кредитных расчетов. Если же заемщик еще не знает, какой банк ему выбрать для сотрудничества, то лучше открыть сервис кредитных сравнений, где будет указан универсальный калькулятор для всех банковских учреждений.

Алгоритм проведения расчетов состоит из таких пунктов:

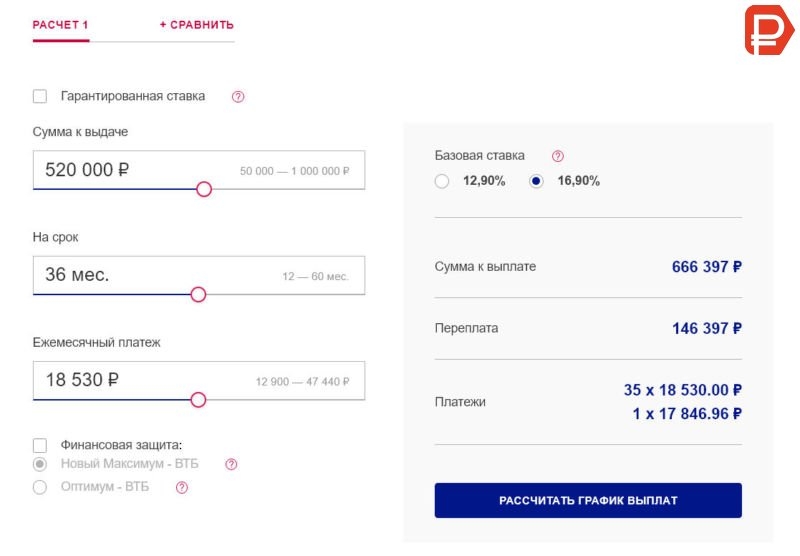

- В графе сумма кредита вводится требуемое значение.

- В графе размер ставки нужно указать годовой процент по сделке.

- Также нужно выбрать срок рефинансируемого кредитования. Можно указать год либо количество месяцев, в зависимости от прописанного числа в интерфейсе калькулятора.

- Нужно указать дату выдачи денежных средств в банке по рефинансированию, чтобы получить точный график планируемых платежей.

Далее приложение в автоматическом режиме выдаст всю необходимую сводку по размеру ежемесячной выплаты в рамках рефинансирования ссуды. Также по кредиту будет указана общая сумма переплаты, с учетом процентной ставки и сроков кредитования.

Важно! При рефинансировании процентная ставка будет снижена, в сравнении с обычным кредитом, но термин выплаты увеличится, из-за чего ежемесячная нагрузка в финансовом плане снизится, но сумма общей переплаты возрастет. Учитывая данный фактор важно сверять общую сумму переплаты по текущей сделке, сравнивая ее с предстоящим рефинансированием.

Выгодно ли такое решение заемщику, зависит от нескольких факторов. Если проще платить каждый месяц кредит в меньшей сумме, а общий размер переплаты второстепенен, то клиенту рекомендуется оформить рефинансирование. Если же важно снизить общую сумму переплаты по кредиту, то рефинансирование может оказаться не столь выгодным.

Также рекомендуется оформлять рефинансирование кредитов в той ситуации, когда у клиента открыто несколько ссуд в разных банках, и проще объединить несколько платежей в один. В такой способ общая процентная нагрузка по переплате существенно снизится, так как нужно будет рассчитываться теперь только с одним банком. Не менее важный фактор – удобство проведения платежей. Удобнее проводить один расчет в месяц, нежели несколько в разные даты.

В такой способ общая процентная нагрузка по переплате существенно снизится, так как нужно будет рассчитываться теперь только с одним банком. Не менее важный фактор – удобство проведения платежей. Удобнее проводить один расчет в месяц, нежели несколько в разные даты.

Мнение редакции

Расчет возможных расходов с помощью кредитного калькулятора – необходимое действие. Это моментальный способ, позволяющий узнать наиболее важную информацию касательно предстоящих расходов. Рекомендуется всегда пользоваться кредитным калькулятором, чтобы избежать возможных ошибок при заключении кредитуемой сделки.

Калькулятор рефинансирования студенческого кредита: Должен ли я рефинансировать?

Наша цель — дать вам инструменты и уверенность, необходимые для улучшения вашего финансового положения. Хотя мы получаем компенсацию от наших кредиторов-партнеров, которых мы всегда идентифицируем, все мнения являются нашими собственными. Компания Credible Operations, Inc. NMLS № 1681276 упоминается здесь как «Надежная».

Рефинансирование — хорошая идея, если:

- Вы хотите сэкономить деньги. Смысл рефинансирования ваших студенческих кредитов заключается в том, чтобы обеспечить более низкую процентную ставку, чтобы вы могли экономить деньги в течение всего срока действия вашего кредита.

- Ваши финансы в порядке. Если у вас хороший кредитный рейтинг и стабильный доход (или у вас есть поручитель с квалификационным баллом и доходом), вы отличный кандидат на рефинансирование. Хорошим кредитным рейтингом обычно считается 700 или выше.

Калькулятор рефинансирования студенческого кредита

Если вы знаете условия своих кредитов, вы можете ввести их в калькулятор рефинансирования студенческого кредита ниже, чтобы узнать, сколько денег вы можете сэкономить за счет рефинансирования.

Вот информация, которая вам понадобится для калькулятора:

- Сумма кредита: Это сумма, которую вы хотите рефинансировать. Имейте в виду, что вы можете выбрать рефинансирование некоторых или всех ваших студенческих кредитов.

- Оставшийся срок: Это количество лет, оставшихся до окончания текущего срока кредита.

- Новый срок кредита: Это срок погашения, который вы рассматриваете для своего нового кредита. Сроки кредитов рефинансирования обычно варьируются от пяти до 25 лет, в зависимости от компании, занимающейся рефинансированием студенческих кредитов.

- Процентная ставка: В полях процентной ставки введите процентную ставку для вашего текущего кредита и введите потенциальную процентную ставку, которая может быть у вас после рефинансирования вашего студенческого кредита.

- Ежемесячный платеж: Хотя ежемесячный платеж будет автоматически заполняться после того, как вы добавите процентную ставку и срок кредита, корректировка суммы покажет вам, как увеличение или уменьшение вашего платежа может повлиять на срок кредита и общую стоимость.

Шаг 1. Введите остаток по кредиту

Остаток кредита

?

Введите оставшуюся сумму кредитов, которые вы хотите рефинансировать

$

Шаг 2. Введите текущую информацию о кредите

Введите текущую информацию о кредите

Процентная ставка

?

Введите среднегодовую процентную ставку по кредитам, которые вы хотите рефинансировать

%

Ежемесячный платеж

?

Введите ежемесячную сумму, которую вы в настоящее время платите по своим кредитам (или введите оставшийся срок)

$

Оставшийся срок

?

Введите количество времени, оставшееся до погашения кредита (или введите ежемесячный платеж)

лет

Шаг 3. Введите информацию о новом кредите, чтобы начать расчет сбережений

Процентная ставка

?

Введите расчетную новую процентную ставку.

%

Ежемесячный платеж

?

Введите ежемесячную сумму для оплаты нового кредита (или введите новый срок кредита)

$

Новый срок кредита

?

Введите количество времени, в течение которого вы должны погасить кредит (или введите ежемесячный платеж)

лет

Пожизненная экономия

Повышенная стоимость жизни

$

Новый ежемесячный платеж

$

Ежемесячная экономия

Увеличение ежемесячной стоимости

$

Если вы рефинансируете свой студенческий кредит в

%

процентная ставка, вы

может спасти

будет платить дополнительно

$

ежемесячно и погасить кредит до

.

Общая стоимость нового кредита составит

$ .

Есть ли смысл в рефинансировании?

Сравните предложения лучших кредиторов по рефинансированию, чтобы определить ваши реальные сбережения.

Проверка индивидуальных ставок

Проверка ставок не повлияет на ваш кредитный рейтинг

Как решить, следует ли рефинансировать студенческие ссуды

Хотя в некоторых случаях рефинансирование может быть лучшим решением, оно подходит не всем. Вот два ключевых фактора, которые могут помочь вам решить, следует ли рефинансировать студенческие кредиты:

- Сколько вы должны

- На какие ставки вы можете претендовать

1. Сколько вы должны?

Первый шаг к тому, чтобы решить, подходит ли вам рефинансирование, — это узнать, сколько вы должны и каковы ваши процентные ставки. Вот как вы можете проверить эту информацию в зависимости от типа вашего кредита:

- Чтобы узнать остаток федерального студенческого кредита: Проверьте Национальную систему данных по студенческим кредитам (NSLDS) или обратитесь в отдел финансовой помощи вашей школы.

- Чтобы узнать остаток своего частного студенческого кредита: Проверьте свой кредитный отчет, чтобы найти своего частного кредитора, затем свяжитесь с ним или войдите на его сайт, чтобы просмотреть свой остаток.

Дополнительная информация: Как узнать остаток студенческого кредита

2. На какие ставки вы можете претендовать?

Чтобы иметь право на рефинансирование студенческих кредитов по более выгодной процентной ставке, вам обычно требуется хороший кредитный рейтинг и стабильный доход. Это говорит кредиторам, что вы должны быть в состоянии погасить свои студенческие кредиты без проблем.

| Кредитор | Ставки от (годовых) | Мин. кредитный рейтинг | Мин. годовой доход |

|---|---|---|---|

| Фиксированный: 2,94%+ Переменная: Н/Д | Не раскрывает | 18 000 долл. США США | |

| Фиксированный: 4,21%+ Переменная: 4,08%+ | 690 | 30 000 долларов США с поручителем 60 000 долларов без | |

| Фиксированный: 5,39%+ 1 Переменная: 5,09%+ 1 | Не раскрывает | 24 000 долл. США | |

| Фиксированный: 4,49%+ 2 Переменная: 3,69%+ 2 | Не раскрывает | Не раскрывает | |

| Фиксированный: 7,41%+ 5 Переменная: 6,84%+ 5 | 700 | 30 000 долларов США | |

| Фиксированный: 4,48%+ 3 Переменная: 3,53%+ 3 | 680 | 35 000 долл. США | |

| Фиксированный: 5,18%+ 4 Переменная: 5,12%+ 4 | 670 | 36 000 долл. США США | |

| Фиксированный: 3,94%+ 7 Переменная: Н/Д | 670 | Нет | |

| Фиксированный: 4,75%+ Переменная: Н/Д | 670 | 24 000 долл. США | |

| Фиксированный: 5,49%+ Переменная: Н/Д | 670 | 24 000 долл. США с поручителем 42 000 долл. США без | |

| Фиксированный: 5,29%+ Переменная: Н/Д | 680 | 40 000 долл. США | |

| Фиксированный: чек с кредитором Переменный: чек с кредитором | Не раскрывает | Не раскрывает | |

Сравните цены сейчас | |||

Все годовые процентные ставки отражают скидки на автоматическую оплату и лояльность, где они доступны | 1 Раскрытие информации гражданами | 2 College Ave Раскрытие информации | 5 EDvestiU Раскрытие информации | 3 Раскрытие информации ELFI | 4 ИНВЕСТИЦИИ Раскрытие информации | 7 Раскрытие информации о образовательном кредитовании ISL | |||

Должен ли я рефинансировать свои федеральные студенческие ссуды?

Хотя вы можете рефинансировать как федеральные, так и частные кредиты, рефинансирование федеральных студенческих кредитов будет стоить вам доступа к федеральным льготам и средствам защиты, таким как планы погашения на основе дохода и программы прощения студенческих кредитов.

Также имейте в виду, что из-за пандемии COVID-19 выплаты и начисление процентов по федеральным студенческим кредитам были приостановлены в соответствии с Законом CARES. Выплаты планируется возобновить через 60 дней после 30 июня 2023 г. или после разрешения судебного разбирательства по поводу прощения федеральной студенческой ссуды; что наступит раньше. Если вы рефинансируете свои федеральные займы, вы больше не будете иметь права на эту административную отсрочку.

Однако в некоторых случаях рефинансирование ваших федеральных студенческих ссуд может быть хорошей идеей. Вот несколько сценариев, в которых рефинансирование может быть целесообразным, и другие, в которых это, вероятно, не лучшая идея:

| Сценарий | Следует ли рефинансировать? |

|---|---|

| У вас высокие процентные ставки и ваш кредит устойчив | Да, рефинансирование может иметь смысл |

| У вас стабильный доход и вы хотите быстрее погасить кредит | Да, рефинансирование может иметь смысл |

| Вы знаете человека с хорошей кредитной историей, который готов подписать ваш кредит | Да, рефинансирование может иметь смысл |

| Вы находитесь на пути к тому, чтобы претендовать на прощение кредита | Нет, скорее всего, вам не следует рефинансировать |

| У вас плохая кредитная история и нет поручителя | Нет, скорее всего, вам не следует рефинансировать |

| Ваш доход низкий или нестабильный | Нет, скорее всего, вам не следует рефинансировать |

Как рефинансировать свои студенческие ссуды

Если вы готовы рефинансировать свои студенческие ссуды, следуйте этим четырем шагам:

Проверьте: Как рефриментация вашего студента Loans 9

Как рефнансировать свой студент Loans 9

.

Часто задаваемые вопросы

Вот ответы на несколько часто задаваемых вопросов о рефинансировании студенческого кредита:

Когда мне следует рефинансировать студенческий кредит?

Хорошее время для рефинансирования — это когда вы можете претендовать на более низкие процентные ставки, чем те, которые по вашим существующим студенческим кредитам. Как правило, это происходит после того, как вы закончили учебу, имеете постоянную работу и зарекомендовали себя.

Если вы не имеете права на рефинансирование сразу после выпуска самостоятельно, вы можете иметь право на рефинансирование с кредитоспособным поручителем (или вы можете попробовать еще раз, как только ваше финансовое положение улучшится). Но если вы все еще не уверены, соответствуете ли вы требованиям, Credible позволяет легко увидеть ваши предварительные ставки от нескольких кредиторов всего за две минуты.

Дополнительная информация: Когда рефинансировать студенческие кредиты

Сколько мне сэкономит рефинансирование студенческих кредитов?

Согласно недавнему анализу данных, предоставленных заемщиками, которые рефинансировали свои студенческие кредиты через Credible, пользователи Credible, рефинансировавшие кредит на более короткий срок, сэкономили в среднем 16 943 доллара США в течение срока действия своего нового кредита. 1

1

Но имейте в виду, что сумма, которую вы сэкономите, будет зависеть от вашей конкретной ситуации.

1 Щелкните здесь, чтобы узнать, как была рассчитана эта экономия.

Как я могу претендовать на рефинансирование?

Право на рефинансирование студенческой ссуды зависит от ряда факторов, таких как ваш кредитный рейтинг, отношение долга к доходу (DTI), школа, которую вы закончили, и сумма, которую вы хотите рефинансировать.

Добавление кредитоспособного поручителя также может повысить ваши шансы на предварительную квалификацию для получения кредита. Credible позволяет вам сравнивать варианты с разными подписчиками, чтобы вы могли увидеть, какие из них помогут вам пройти предварительную квалификацию с лучшими ставками.

Выписка: Как улучшить свой кредит

Достаточно ли я зарабатываю для рефинансирования?

Некоторые кредиторы предъявляют требования к минимальному доходу, если вы хотите рефинансировать с их помощью свои студенческие кредиты. Хотя это зависит от кредитора, минимальный доход обычно составляет 24 000 долларов США или более (это также зависит от того, есть ли у вас соответствующий поручитель или нет). Это обычно рассматривается кредиторами как часть их расчета DTI, чтобы определить, достаточно ли у вас дохода, чтобы покрыть ваши текущие ежемесячные долги.

Хотя это зависит от кредитора, минимальный доход обычно составляет 24 000 долларов США или более (это также зависит от того, есть ли у вас соответствующий поручитель или нет). Это обычно рассматривается кредиторами как часть их расчета DTI, чтобы определить, достаточно ли у вас дохода, чтобы покрыть ваши текущие ежемесячные долги.

Однако самое главное, чтобы у вас была постоянная работа и постоянный доход. Это покажет кредиторам, что вы ответственны и можете погасить свои кредиты.

Как часто я могу рефинансировать свои студенческие кредиты?

Хотя многие рефинансируют свои студенческие ссуды только один раз, на самом деле нет ограничений на то, как часто вы можете рефинансировать свои студенческие ссуды. В некоторых ситуациях повторное рефинансирование может помочь вам сэкономить даже больше денег, чем при рефинансировании студенческих кредитов в первый раз.

Просто убедитесь, что вы проявляете должную осмотрительность, чтобы убедиться, что имеет смысл рефинансировать второй или даже третий раз. Ваша цель — получить более низкую ставку, чтобы сэкономить больше денег. Если вы не можете получить более низкую ставку, вероятно, это не лучшая идея для вас.

Ваша цель — получить более низкую ставку, чтобы сэкономить больше денег. Если вы не можете получить более низкую ставку, вероятно, это не лучшая идея для вас.

Через какое время вы сможете рефинансировать студенческие кредиты?

Вы можете рефинансировать свои студенческие ссуды, как только вы выполните требования, установленные кредитором, такие как хорошая кредитная история, а также подтвержденный доход. Вам также может потребоваться получить высшее образование, прежде чем вы сможете рефинансировать, в зависимости от кредитора.

Некоторые кредиторы позволяют заемщикам рефинансировать свои кредиты без образования или даже во время учебы. Однако имейте в виду, что многие студенты еще не имеют необходимого дохода и кредитной истории, чтобы претендовать на рефинансирование. В большинстве случаев вам нужно создать хорошую кредитную историю, обеспечить стабильный доход и, возможно, получить высшее образование (в зависимости от кредитора), прежде чем вы сможете рефинансировать свои студенческие ссуды.

Другие калькуляторы студенческих ссуд

Вот еще несколько калькуляторов, которые могут пригодиться.

Калькулятор процентов по студенческому кредиту

Подходит для:

- Расчет ежемесячных платежей по студенческому кредиту

- Узнайте, сколько вы будете платить в виде процентов с течением времени

- Проверка того, помогут ли вам сэкономить деньги другие проценты или сроки кредита

Калькулятор погашения студенческого кредита

Подходит для:

- Оценка того, сколько времени потребуется, чтобы погасить кредит

- Проверка ожидаемых процентных расходов

- Узнайте, как дополнительные платежи могут изменить дату выплаты

Указанные цены включают автоматические платежи и скидки за лояльность, где это применимо. Обратите внимание, что такие скидки не действуют, пока кредит находится в отсрочке. Кредиторы на платформе Credible.com предлагают фиксированные ставки в диапазоне от 3,34% до 14,50% годовых и плавающие процентные ставки от 1,04% до 13,19% годовых. % годовых. Переменные ставки будут колебаться в течение срока кредита заемщика с изменением ставки LIBOR. Тарифы могут быть изменены в любое время без предварительного уведомления. Ваша фактическая ставка может отличаться от ставок, рекламируемых и/или показанных выше, и будет основываться на таких факторах, как срок вашего кредита, ваша финансовая история (включая финансовую историю вашего поручителя (если таковая имеется)) и степень, в которой вы находитесь. процесс достижения или уже достигли. Хотя это не всегда так, более низкие ставки обычно требуют кредитоспособных заявителей с кредитоспособными поручителями, учеными степенями и более короткими сроками погашения (сроки варьируются в зависимости от кредитора и могут варьироваться от 5 до 20 лет) и включают автоматические платежи и скидки за лояльность, где это применимо. Требования к скидкам за лояльность и автоматические платежи, а также условия и положения кредитора зависят от кредитора, поэтому важно ознакомиться с раскрытием информации каждым кредитором.

% годовых. Переменные ставки будут колебаться в течение срока кредита заемщика с изменением ставки LIBOR. Тарифы могут быть изменены в любое время без предварительного уведомления. Ваша фактическая ставка может отличаться от ставок, рекламируемых и/или показанных выше, и будет основываться на таких факторах, как срок вашего кредита, ваша финансовая история (включая финансовую историю вашего поручителя (если таковая имеется)) и степень, в которой вы находитесь. процесс достижения или уже достигли. Хотя это не всегда так, более низкие ставки обычно требуют кредитоспособных заявителей с кредитоспособными поручителями, учеными степенями и более короткими сроками погашения (сроки варьируются в зависимости от кредитора и могут варьироваться от 5 до 20 лет) и включают автоматические платежи и скидки за лояльность, где это применимо. Требования к скидкам за лояльность и автоматические платежи, а также условия и положения кредитора зависят от кредитора, поэтому важно ознакомиться с раскрытием информации каждым кредитором. Кроме того, у кредиторов могут быть минимальные и максимальные требования по кредиту, требования к степени, требования к образовательным учреждениям, требования к гражданству и месту жительства, а также другие требования, специфичные для кредитора.

Кроме того, у кредиторов могут быть минимальные и максимальные требования по кредиту, требования к степени, требования к образовательным учреждениям, требования к гражданству и месту жительства, а также другие требования, специфичные для кредитора.

Об авторе

Тейлор Медин

Тейлор Медин является авторитетным специалистом в области личных финансов. Ее работы были представлены в Bankrate, Experian, The Balance, Business Insider, Credit Karma и других. Она также является автором «60-минутного денежного плана», самостоятельно изданного руководства по бюджетированию для людей, которые ненавидят бюджетирование.

Подробнее

Калькулятор рефинансирования студенческого кредита — Scholarships360

Раскрытие информации рекламодателем

Ориентированные на студента советы и объективные рекомендации

Высшее образование никогда не было таким запутанным и дорогим. Наша цель — помочь вам сориентироваться в очень важных решениях, связанных с высшим образованием, с помощью объективной информации и советов экспертов. Каждая часть контента на сайте является оригинальной, основана на обширных исследованиях и проверена несколькими редакторами, в том числе экспертом в данной области. Это гарантирует, что весь наш контент будет актуальным, полезным, точным и тщательным.

Наша цель — помочь вам сориентироваться в очень важных решениях, связанных с высшим образованием, с помощью объективной информации и советов экспертов. Каждая часть контента на сайте является оригинальной, основана на обширных исследованиях и проверена несколькими редакторами, в том числе экспертом в данной области. Это гарантирует, что весь наш контент будет актуальным, полезным, точным и тщательным.

Наши обзоры и рекомендации основаны на обширных исследованиях, испытаниях и отзывах. Мы можем получать комиссию за ссылки на нашем веб-сайте, но это не влияет на мнение наших редакторов. Наши партнеры по маркетингу не просматривают, не одобряют и не одобряют наши редакционные материалы. Это точно, насколько нам известно, когда публикуется. Полный список наших партнеров вы можете найти здесь.

Габриэль Хименес-Экман

Габриэль Хименес-Экман — редактор контента и писатель Scholarships360.

Он руководил коммуникациями и писал материалы для различных организаций, включая фермерский рынок, концертную площадку, студенческую ферму, экологическую неправительственную организацию и PR-агентство.

Габриэль окончил Кеньон-колледж по специальности социология.

Полная биография

Узнайте о нашем

Editorial policy

Опубликовано: 17 мая 2022 г.

Рефинансирование студенческого кредита — это процесс продажи ваших кредитов другому кредитору с целью предоставления вам более выгодных условий погашения. Ваш новый кредитор погашает ваш кредит от вашего старого кредитора, а затем вы начинаете погашать ваш новый кредитор.

Помимо прочего, это может быть очень полезно для заемщиков, которые взяли кредит в период высоких процентов и обнаружили, что процентные ставки значительно снизились. Но рефинансирование студенческого кредита не обходится без осложнений. Важно внимательно прочитать ваш новый контракт и убедиться, что он стоит более низкой процентной ставки.

Вы можете использовать этот калькулятор, чтобы точно определить, сколько вы можете сэкономить на ежемесячных платежах и общей сумме погашения. Давайте разберемся, что означает каждый термин в калькуляторе, чтобы убедиться, что вы получите максимальную отдачу от него..jpg)

Перейти к калькулятору

Определения ключевых терминов

Связанные: Определения студенческого кредита

Остаток по кредиту

Проще говоря, остаток по кредиту — это общая сумма вашего долга. Он будет равен остатку основного долга плюс любые непогашенные проценты. Не путайте это число с суммой денег, которую вы изначально сняли; если вы произвели платежи по кредиту, ваш первоначальный баланс не будет таким же, как текущий баланс кредита.

Вы также должны быть уверены, что не перепутали остаток кредита с общим прогнозируемым погашением. Ваша общая прогнозируемая сумма, подлежащая погашению, будет выше, чем остаток по кредиту, поскольку она будет включать будущие проценты, которые будет взимать ваш кредитный сервис.

Процентная ставка

Ваша процентная ставка – это процент от остатка кредита, который ваш кредитный сервис взимает с вас каждый год. Таким образом, если у вас процентная ставка 4%, с вас будет взиматься 4% от вашего основного баланса каждый год, когда вы погашаете свои кредиты. Для кредитов с фиксированной процентной ставкой этот процент остается постоянным на протяжении всего срока кредита.

Для кредитов с фиксированной процентной ставкой этот процент остается постоянным на протяжении всего срока кредита.

При этом фактическая сумма процентов, которые вы платите, будет уменьшаться по мере уменьшения основного баланса. Это связано с тем, что фиксированный процент уменьшающейся основной суммы будет уменьшаться пропорционально основной стоимости.

Если у вас есть несколько кредитов с разными процентными ставками, вам может потребоваться рассчитать среднюю процентную ставку между ними. Этот инструмент от NerdWallet может помочь вам сделать это легко.

Оставшийся срок

Оставшийся срок — это количество времени, которое пройдет до того, как вы погасите кредит по текущему плану погашения. Таким образом, если у вас есть оставшийся срок в три года, пока вы продолжаете выплачивать свои точные ежемесячные платежи в течение этих трех лет, вы погасите весь кредит в точку.

Предполагаемый ежемесячный платеж

Используя вашу процентную ставку, остаток кредита и оставшийся срок, мы можем оценить сумму, которую вы платите каждый месяц в соответствии с вашим текущим планом. Таким образом, эта цифра должна отражать ваши текущие ежемесячные платежи до рефинансирования.

Таким образом, эта цифра должна отражать ваши текущие ежемесячные платежи до рефинансирования.

Новая процентная ставка

В этом разделе введите процентную ставку, которую предлагает вам ваш потенциальный новый кредитор.

Новый срок

В этом разделе введите количество времени, в течение которого вы должны погасить свой рефинансированный студенческий кредит.

Изменение ежемесячных платежей

В этом разделе мы расскажем вам, как рефинансирование по предложенному вами плану повлияет на ваш ежемесячный платеж. В зависимости от условий плана и периода погашения это может привести к увеличению или уменьшению ежемесячных платежей.

Изменение общей суммы выплаченных процентов

В этом разделе мы расскажем вам, как рефинансирование в рамках предложенного вами плана повлияет на общую сумму процентов, которые вы будете платить в течение срока действия кредита. В идеале вы увидите снижение общей суммы выплачиваемых процентов.

Калькулятор рефинансирования студенческого кредита

Остаток кредита

$

Процентная ставка

%

Оставшийся срок

лет

Предполагаемый ежемесячный платеж

Причины для рефинансирования

У заемщика есть много веских причин рефинансировать студенческий кредит. Давайте рассмотрим некоторые из них здесь.

Более низкие процентные ставки

Одной из лучших причин для рефинансирования кредита является снижение процентных ставок. Если процентные ставки сейчас ниже, чем когда вы брали кредит, вы можете сэкономить много денег за счет рефинансирования. Вы можете использовать калькулятор выше, чтобы точно узнать, сколько вы сэкономите при текущих процентных ставках.

Возможность снижения ежемесячных платежей

Рефинансирование также может помочь снизить ежемесячные платежи. Если у вас 5 лет 10-летнего кредита, вы можете рефинансировать эти долги в новый 10-летний кредит. Это оставило бы ваш ежемесячный платеж примерно вдвое меньше, чем сейчас.

Если у вас 5 лет 10-летнего кредита, вы можете рефинансировать эти долги в новый 10-летний кредит. Это оставило бы ваш ежемесячный платеж примерно вдвое меньше, чем сейчас.

Однако имейте в виду, что продление периода погашения увеличит общую сумму процентов, которую вы платите. Это связано с тем, что у вас будет больше времени для начисления процентов.

Нашли поручителя или улучшили свой кредитный рейтинг

Если вы взяли свои первоначальные кредиты без хорошей кредитной истории и не смогли найти поручителя, вы можете брать кредиты с неумолимыми условиями погашения и даже платить завышенные проценты. Если вы найдете поручителя или вам удастся резко улучшить свой кредитный рейтинг, вы можете претендовать на более щедрые студенческие ссуды. Это может сделать его целесообразным для рефинансирования.

См. также: Как найти поручителя

Причины избегать рефинансирования

Каким бы замечательным ни было рефинансирование, оно также может иметь свои недостатки. Вот несколько вещей, которые вы должны иметь в виду, когда вы рассматриваете возможность рефинансирования.

Вот несколько вещей, которые вы должны иметь в виду, когда вы рассматриваете возможность рефинансирования.

Вышеуказанные льготы по федеральным кредитам

Если вы рефинансируете федеральные кредиты в частные, вы отказываетесь от льгот, предоставляемых федеральными кредитами. К ним относятся гибкие планы погашения, такие как погашение в зависимости от дохода и возможность прощения кредита. Пауза по студенческим кредитам, произошедшая из-за COVID-19пандемия коснулась только федеральных займов; если произойдет еще одна чрезвычайная ситуация, частные заемщики все равно должны будут платить.

Так что, хотя для некоторых это может быть хорошей идеей, обязательно внимательно прочитайте свой новый контракт, чтобы убедиться, что вы согласны с вышеперечисленными льготами по федеральному кредиту.

Продление срока погашения кредита

Продление срока погашения кредита может дать преимущество в виде более низких ежемесячных платежей, но оно также имеет несколько недостатков. Во-первых, ваш кредит будет нависать над вами дольше. И, возможно, что еще более важно, вы в конечном итоге будете платить больше процентов.

Во-первых, ваш кредит будет нависать над вами дольше. И, возможно, что еще более важно, вы в конечном итоге будете платить больше процентов.

Однако стоит отметить, что вы всегда можете погасить кредит досрочно, чтобы избежать этих недостатков. Таким образом, если вам на данный момент нужен более низкий ежемесячный платеж, вы можете рефинансировать, а затем увеличить ежемесячные платежи, как только ваш доход увеличится.

Может повредить ваш кредитный рейтинг

Рефинансирование студенческих ссуд оказывает небольшое, но заметное влияние на ваш кредитный рейтинг. Когда вы подаете заявку на кредит с новым кредитором, они сделают официальный запрос вашей кредитной истории. Обычно это приводит к временному падению вашего кредитного рейтинга.

Ваша оценка быстро восстановится после запроса, но помните, что если вы подадите заявку в несколько мест, и все они отправят запросы, вы можете увидеть значительное снижение вашей оценки, которое может продлиться некоторое время. Убедитесь, что вы знаете, что хотите рефинансировать, прежде чем разрешать официальное расследование.

Убедитесь, что вы знаете, что хотите рефинансировать, прежде чем разрешать официальное расследование.

Альтернативы рефинансированию

Рефинансирование — это один из многих вариантов погашения студенческих кредитов. Другие включают подачу заявки на программу прощения, консолидацию ваших кредитов и изменение плана погашения. Вы также можете подать заявку на отсрочку ваших кредитов или сделать дополнительные платежи. Каждая из этих стратегий подходит людям с разным финансовым положением. Если вы хотите погасить кредит быстрее, чтобы сэкономить деньги на процентах, или рефинансировать, чтобы снизить ежемесячные платежи, у вас есть варианты.

Часто задаваемые вопросы

В какой ситуации я не должен рефинансировать свои студенческие кредиты?

Вот несколько ситуаций, в которых нет смысла рефинансировать:

- В настоящее время вы пользуетесь преимуществами погашения федеральных займов в зависимости от дохода

- Ваши кредиты почти погашены

- Вы можете иметь право на прощение федеральной ссуды

Могу ли я получить прощение студенческих кредитов, если я рефинансирую?

Если вы рефинансируете свои студенческие ссуды, вы не сможете претендовать на участие в каких-либо федеральных программах списания студенческих ссуд.