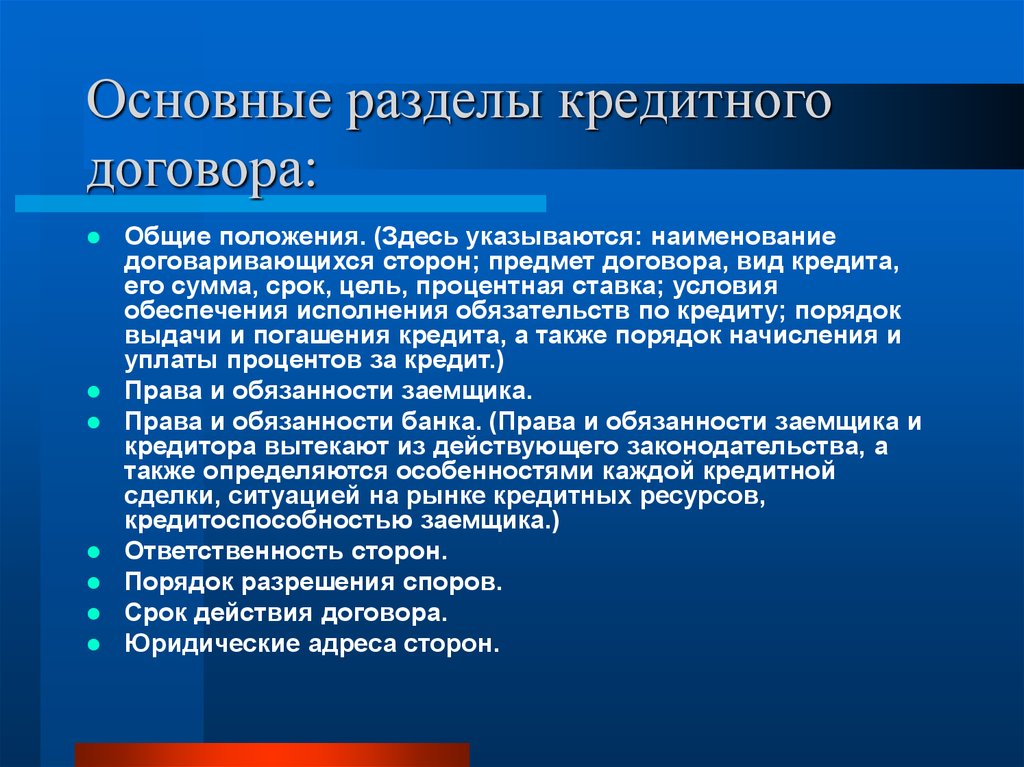

Раздел кредита: Как делится кредит после развода

Содержание

Раздел кредитных обязательств при разводе \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Раздел кредитных обязательств при разводе

Подборка наиболее важных документов по запросу Раздел кредитных обязательств при разводе (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Кредиты:

- Аннуитетные платежи

- Бюро кредитных историй

- Валютный кредит

- Вексельный кредит

- Взыскание задолженности по кредитному договору

- Ещё…

- Общая собственность:

- Аренда общей долевой собственности

- Военная ипотека при разводе

- Выдел доли в натуре

- Выдел доли в натуре в квартире

- Выделение долей по материнскому капиталу

- Ещё…

Судебная практика: Раздел кредитных обязательств при разводе

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2020 год: Статья 39 «Определение долей при разделе общего имущества супругов» СК РФ

(Р. Б. Касенов)Суд частично удовлетворил требования истца к ответчику — бывшему супругу истца о взыскании денежных средств. Как указал суд, в соответствии со ст. 39 Семейного кодекса РФ при разделе общего имущества супругов и определении долей в этом имуществе доли супругов признаются равными, если иное не предусмотрено договором между супругами. Общие долги супругов при разделе имущества распределяются между супругами пропорционально присужденным им долям. Истец в ходе рассмотрения настоящего спора просил взыскать с ответчика 50% от оплаченных им после расторжения брака денежных средств по кредитным обязательствам. Оценив имеющиеся доказательства в совокупности и учитывая, что денежные средства, полученные в соответствии с кредитным договором, заключенным между банком и истцом для приобретения квартиры; по кредитному договору заключенному между истцом и кредитной организацией, пошли на нужды семьи, суд взыскал с ответчика в пользу истца денежные средства с учетом пропуска истцом исковой давности.

Б. Касенов)Суд частично удовлетворил требования истца к ответчику — бывшему супругу истца о взыскании денежных средств. Как указал суд, в соответствии со ст. 39 Семейного кодекса РФ при разделе общего имущества супругов и определении долей в этом имуществе доли супругов признаются равными, если иное не предусмотрено договором между супругами. Общие долги супругов при разделе имущества распределяются между супругами пропорционально присужденным им долям. Истец в ходе рассмотрения настоящего спора просил взыскать с ответчика 50% от оплаченных им после расторжения брака денежных средств по кредитным обязательствам. Оценив имеющиеся доказательства в совокупности и учитывая, что денежные средства, полученные в соответствии с кредитным договором, заключенным между банком и истцом для приобретения квартиры; по кредитному договору заключенному между истцом и кредитной организацией, пошли на нужды семьи, суд взыскал с ответчика в пользу истца денежные средства с учетом пропуска истцом исковой давности.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2019 год: Статья 213.26 «Особенности реализации имущества гражданина» Федерального закона «О несостоятельности (банкротстве)»

(В.Н. Трофимов)По мнению суда, согласившегося с судом нижестоящей инстанции и разъяснившего порядок применения ч. 7 ст. 213.26 ФЗ «О несостоятельности (банкротстве)», в рассматриваемом случае раздел общего имущества супругов, составлявший предмет залога, в пользу кредиторов должника, инициированный супругами без расторжения брака, в условиях установленных признаков неплатежеспособности должника, был направлен на уменьшение конкурсной массы должника, а следовательно, нарушение прав кредиторов. Волеизъявление супругов в процессе совершения сделок по разделу имущества являлось направленным на общее совместное обеспечение кредитных обязательств общества, последующее совместное получение прибыли, в этой связи указанная аффилированность презюмировала совместный характер принятых супругами обязательств.

Статьи, комментарии, ответы на вопросы: Раздел кредитных обязательств при разводе

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Статья: Судьба кредитных обязательств при разделе имущества супругов

(Пыхтин С.В.)

(«Судья», 2019, N 8)Увеличение объемов потребительского кредитования, которое стало одной из тенденций последних лет, влечет за собой и рост количества споров, связанных с разделом кредитных обязательств при расторжении брака. В настоящей статье рассмотрены особенности признания кредитов общим долгом супругов, а также порядок возмещения одним супругом доли в кредите, выплаченном другим супругом после расторжения брака.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Ситуация: Как при разводе делится имущество, приобретенное до брака в кредит, если он погашен в браке?

(«Электронный журнал «Азбука права», 2022)Таким образом, имущество, приобретенное в кредит до брака, является, по общему правилу, личным имуществом супруга, заключившего соответствующий кредитный договор, и не подлежит разделу между супругами при расторжении брака. Внесение денежных средств в счет погашения таких кредитных обязательств в период брака не изменяет режима личного имущества (п. 1 ст. 36 СК РФ; п. 2 ст. 256 ГК РФ; Апелляционные определения Московского городского суда от 06.02.2020 по делу N 33-4791/2020, от 18.09.2017 по делу N 33-37557/2017).

Внесение денежных средств в счет погашения таких кредитных обязательств в период брака не изменяет режима личного имущества (п. 1 ст. 36 СК РФ; п. 2 ст. 256 ГК РФ; Апелляционные определения Московского городского суда от 06.02.2020 по делу N 33-4791/2020, от 18.09.2017 по делу N 33-37557/2017).

Погашение кредитов

Какие кредиты я могу оплатить?

Потребительские кредиты, автокредиты, ипотечные кредиты, кредиты, предоставленные на товар в магазине, включая товар в рассрочку. А также микрокредиты, ссуды и займы любых российских банков, и некоторых микрофинансовых и микрокредитных организаций. Можно внести деньги на банковский счет или вклад, сделать (или отправить) платеж даже в пользу коллекторских бюро и банков с отозванной лицензией в пользу Агентства по Страхованию Вкладов (АСВ).

А это безопасно?

Платежи на сайте https://koronapay.com безопасны:

- Деньги не будут списаны со счета карты, пока вы не подтвердите операцию секретным кодом, отправленным на телефон, привязанный к карте – оплата кредита через интернет происходит с использованием технологии 3-D Secure.

- Сайт не хранит данные ваших карт, а лишь отображает их образ для удобства при выборе. Сами данные находятся в специальной безопасной зоне сертифицированного процессингового центра.

- Для передачи информации о платеже мы используем защищенное соединение.

- Передаваемые сведения защищены стандартом PCI DSS. Он разработан международными платежными системами и требует комплексного подхода к вопросам безопасности платежей, который мы реализовали на нашем сайте.

Как оплатить кредит?

Платить за кредит очень просто, причем с карты любого банка РФ. Зайдите в раздел «Оплата кредита» и выберите банк/организацию из списка или найдите по названию. Вы увидите, какие реквизиты потребуются. Заполните форму платежа необходимыми реквизитами. Их вы можете найти в вашем кредитном договоре, чеке о предыдущей оплате, личном кабинете банка, выдавшего кредит. Укажите сумму в рублях и введите данные карты, которой собираетесь оплачивать, подтвердите платеж. Подробности, статус платежа и квитанцию смотрите на главном экране в карточке вашего кредита.

Подробности, статус платежа и квитанцию смотрите на главном экране в карточке вашего кредита.

Информация об оплаченных кредитах автоматически сохраняется в разделе «Мои кредиты». Чтобы не вводить реквизиты каждый раз, вы можете сохранить карту, с которой производили списание средств. После чего вам потребуется всего 2 клика для осуществления перевода.

Для повторной оплаты по кредиту в разделе «Мои кредиты» -> «История платежей» найдите нужную операцию и нажмите «Повторить платеж». При необходимости вы можете изменить его сумму. Далее выберите карту из списка сохраненных или введите данные новой и завершите процесс.

После отправки платежа вы можете отследить его статус, получить квитанцию и настроить напоминания, чтобы не пропустить срок очередной оплаты и не испортить свою кредитную историю.

Как погасить задолженность по кредитной карте?

Сделать это так же просто как оплатить кредит. Перейдите в раздел «Оплата кредита» и введите в поиске название банка, выпустившего вашу кредитную карту.

Далее заполните ее реквизиты. Обратите внимание, что для каждого банка они разные – обычно нужен номер кредитной карты или ее счета. Эти сведения можно найти в договоре или уточнить в банке.

После этого укажите номер вашего мобильного телефона, если вы еще не авторизовались на сайте, и данные банковской карты, которой будете оплачивать, или выберите ее из списка сохранных ранее. Подтвердите операцию.

Как узнать остаток задолженности по кредиту?

Для этого обратитесь в банк, выдавший вам кредит. Там же уточняйте размер платежа.

Сервис «Золотая Корона – Погашение Кредитов» не является банком и не имеет доступа к данным вашего кредитного счета. Мы обеспечиваем расчеты, но не выдаем кредиты.

Если вы не нашли контакты банка, обратитесь, пожалуйста, в наш чат, и мы вам поможем.

Какие реквизиты нужны для оплаты. Где их найти?

Чтобы увидеть поля, необходимые для вашего платежа, выберите банк из списка.

- В зависимости от банка/организации вам могут понадобиться:

- номер карты, счета получателя или кредитного договора;

- номер мобильного телефона;

- в некоторых случаях БИК.

Эта информация есть в вашем кредитном договоре. Если не можете найти этот документ, обратитесь в банк, выдавший кредит. Обратите внимание, что для оплаты не требуются такие реквизиты, как ИНН, КПП, номер корреспондентского счета, название РКЦ и пр. Их система определит автоматически при выборе вами кредитной организации.

Данные всех платежей сохраняются. Рекомендуем удобный способ быстрой оплаты: при втором и следующих обращениях в разделе «Мои кредиты» -> «История платежей» нажмите «Повторить платеж».

Какими картами можно оплатить кредит?

Любыми картами российских банков, поддерживающими технологии МИР Accept, Verified by Visa, Mastercard SecureCode и Maestro. Карта не обязательно должна быть того банка, в котором вы получили кредит.

Просто попробуйте указать данные вашей карты и провести онлайн-платеж.

Как привязать/удалить карту для оплаты?

После оплаты данные вашей карты сохранятся на сайте автоматически.

Если нужно повторить платеж или оплатить другой кредит, в момент оплаты вы сможете выбрать уже сохраненную карту или добавить новую.

Удалить карту вы можете в любое время. В разделе «Мои кредиты» во вкладке «Мои карты» нажмите на значок «Корзина» в правом верхнем углу карты, которую вы хотите удалить.

Какая будет комиссия?

Вы увидите размер комиссии сразу, как только выберете банк. Заполните реквизиты платежа и введите его сумму – приложение покажет вам точную комиссию, а в некоторых случаях – пометку «без комиссии».

Когда платеж поступит в банк?

Срок зачисления денежных средств примерно 1-3 рабочих дня, это зависит от кредитной организации. Обычно деньги зачисляются на следующий рабочий день, однако часть банков-партнеров зачисляют платежи мгновенно.

Вы увидите сроки отправки перевода в банк при заполнении реквизитов в момент оплаты или после завершения операции в разделе «Мои кредиты» в карточке платежа.

Если при оформлении вы выбрали опцию «Получить SMS о передаче платежа в банк», мы пришлем вам сообщение, как только деньги будут отправлены в банк.

Соблюдая график платежей по кредиту, будьте внимательны при оплате перед выходными днями и праздниками: средства будут переданы в банк в первый/второй рабочий день после выходных.

Как быстро узнать, когда платеж будет отправлен в банк?

Для этого выберите опцию «Получить SMS о передаче платежа в банк». Когда вы введете сумму платежа при оплате кредита, проверьте, чтобы бегунок рядом с услугой был активен – голубого цвета. Мы отправим вам SMS-сообщение, как только платеж будет отправлен в банк.

Что такое «статус платежа»? Где его посмотреть?

Статус платежа показывает, отправлены ваши деньги в банк или еще находятся в обработке. Проверить его можно в разделе «Мои кредиты» -> «История платежей» в карточке платежа.

Если вы заплатили по кредиту и при оплате выбрали опцию «Получить SMS о передаче платежа в банк», мы пришлем вам сообщение, как только средства будут отправлены в банк.

Как посмотреть историю платежей по кредиту?

После оплаты кредита на сайте платежи автоматически сохраняются в разделе «Мои кредиты» -> «История платежей».

Как удалить выплаченный кредит?

Кредит можно перенести в раздел «Выплаченные кредиты» в Мобильном приложении «Погашение кредитов» от Золотой Короны.

Чтобы установить приложение перейдите в Play Market (Android) или AppStore (iOS) и наберите в поиске «Погашение кредитов».

Зайдите в приложение, используя тот же номер телефона, что и при оплате на сайте. Найдите нужный кредит на экране «Мои кредиты» и нажмите «Настройки» (три точки в правом верхнем углу). Затем выберите «Отметить как выплаченный». После этого напоминания о платеже будут отключены автоматически

Как настроить/отключить уведомления о платежах?

Подключить или отключить напоминания вы можете в разделе «Мои кредиты» во вкладке «Напоминания», для этого выберите нужный платеж, а затем нажмите на колокольчик в правом нижнем углу.

Кто предоставляет сервис «Золотая Корона – Погашения кредитов»?

Услугу оказывает РНКО «Платежный Центр» (ООО), лицензия №3166-K от 14.04.2014 г. на основании договора о комплексном обслуживании клиента (текст представлен на сайте www.rnko.ru). Перечисление денежных средств осуществляется без открытия банковского счета.

Возникает ошибка при вводе номера счета. Что делать?

Убедитесь, что вы верно указали номер счета получателя, первые цифры которого обычно такие: 408, 423, 426, 474, 444, 612 или 706. Иногда его путают с корреспондентским счетом банка, который начинается с 301. Если вы все вводите верно и все равно возникает ошибка, напишите нам в Чат в мобильном приложении «Погашение кредитов», на [email protected]

При оплате не приходит код подтверждения. Что делать?

Проверьте, все ли в порядке с сигналом сети. Попробуйте повторить платеж через некоторое время. Если опять появится ошибка, обратитесь в банк, выпустивший вашу карту или к оператору сотовой связи. Если у вас есть другая карта, используйте ее.

Если у вас есть другая карта, используйте ее.

При оплате картой возникает ошибка. Что делать?

Проверьте, правильно ли вы ввели номер и срок действия с лицевой стороны карты или код из смс. Попробуйте повторить платеж через некоторое время. Если опять появится ошибка, напишите нам в Чат в мобильном приложении «Погашение кредитов», на [email protected], либо обратитесь в банк, выпустивший вашу карту. Если у вас есть другая карта, попытайтесь погасить кредит с нее. Не забывайте, что вы также можете внести платеж наличными.

Я ошибся в реквизитах, а платеж отправлен. Что делать?

Отправленный платеж сразу поступает в обработку, поэтому возврат или корректировка возможны только, если банк не сможет его обработать из-за ошибки в реквизитах. Если вы ошиблись, заполнив их неверно, рекомендуем сообщить об этом в банк. Если там подтвердят ошибку, то вернут денежные средства обратно в «Золотую Корону», а мы зачислим их вам на карту.

В этом случае статус платежа изменится на «Возвращен», а деньги поступят на карту примерно через 3-5 рабочих дней. Сумма комиссии не возвращается.

Ещё один вариант – попробуйте попросить банк провести корректировку платежа на нужный счет. Если получите согласие, сообщите номер платежного поручения (8 цифр), который находится в карточке совершенного перевода в разделе «Мои кредиты».

Можно ли отменить платеж, если ошибки в реквизитах нет?

Отправленный платеж сразу поступает в обработку, поэтому возврат или корректировка возможны, только если банк не сможет обработать платеж из-за ошибки в реквизитах.

Как получить чек/квитанцию платежа, если я случайно пропустил этот шаг в момент оплаты?

Квитанцию можно получить сразу после оплаты, нажав на кнопку «Получить квитанцию» и указав адрес вашей электронной почты.

Если вы пропустили этот шаг, то всегда можете отправить себе квитанцию из карточки вашего платежа, которая создается автоматически после завершения каждой операции. Для этого в разделе «История платежей» выберите нужный вариант и нажмите кнопку «Получить квитанцию».

Для этого в разделе «История платежей» выберите нужный вариант и нажмите кнопку «Получить квитанцию».

Могу ли я получить бумажную квитанцию в дополнение к электронной? Что для этого нужно?

- Для получения бумажной квитанции/выписки направьте запрос в РНКО удобным для вас способом:

- Почтой России: РНКО Платежный Центр, 630055, Россия, г. Новосибирск, ул. Шатурская, 2;

- Через форму обратной связи на сайте rnko.ru: Поддержка клиентов/Обратная связь.

Приложите следующие документы:

1. Заявление от владельца карты (скачать форму заявления)

- Укажите в нём:

- ФИО;

- адрес регистрации;

- паспортные данные;

- период, за который нужна выписка;

- почтовый адрес для отправки ответа;

- номер вашего телефона;

- подпись.

2. Оригинал выписки по счету из банка-эмитента (банка, выпустившего вашу карту). Попросите банк указать в ней номер карты с лицевой стороны (PAN), ФИО держателя, описание операций, их суммы, дату и время.

3. Копию или скан 2 и 3 страницы паспорта и сведения о регистрации.

Срок ответа РНКО 30 дней + доставка.

Изменился номер телефона. Что делать?

Вы можете зарегистрироваться в приложении заново, но история платежей с прошлого номера телефона не сохранится. Если вам нужна выписка по операциям со старого номера телефона, направьте запрос в РНКО одним из способов, описанным в разделе о бумажной квитанции.

Я не нашел ответ. Куда обращаться?

- Если вы не нашли ответ на свой вопрос, свяжитесь с нами:

- +7 495 766-19-80 (круглосуточно, звонок платный (кроме звонков по Москве и Московской области). Стоимость звонка – в соответствии с тарифами оператора связи, обслуживающего Клиента).

- Пишите на [email protected] или в Чат в мобильном приложении «Погашение кредитов».

© Все права защищены, ЦФТ (Центр Финансовых Технологий), 2022

Не является публичной офертой. Политика обработки персональных данных.

Услуга предоставляется РНКО «Платежный Центр» (ООО) (г. Новосибирск, ул. Кирова, 86, ОГРН: 1025400002968), лицензия ЦБ РФ № 3166-К от 14.04.2014 г., на основании Договора о комплексном обслуживании клиента по оказанию услуг с использованием Личного кабинета «Погашение кредитов» (текст представлен на rnko.ru) и на основании Договора о комплексном обслуживании клиента (в ТО Агентов), текст представлен на rnko.ru. Адреса офисов – на https://koronapay.com.

Google Play и логотип Google Play являются товарными знаками корпорации Google LLC. Apple и App Store являются товарными знаками Apple Inc.

Налоговый кредит на жилье для малоимущих (LIHTC)

Перейти к основному содержанию

Программа налоговых льгот на жилье для малоимущих (LIHTC) сегодня является наиболее важным ресурсом для создания доступного жилья в Соединенных Штатах. Программа LIHTC, созданная в соответствии с Законом о налоговой реформе 1986 г. , дает органам штата и местным органам, распределяющим LIHTC, ежегодные бюджетные полномочия, эквивалентные приблизительно 8 миллиардам долларов США, для выдачи налоговых льгот на приобретение, ремонт или новое строительство арендного жилья, предназначенного для снижения домохозяйства с доходом.

, дает органам штата и местным органам, распределяющим LIHTC, ежегодные бюджетные полномочия, эквивалентные приблизительно 8 миллиардам долларов США, для выдачи налоговых льгот на приобретение, ремонт или новое строительство арендного жилья, предназначенного для снижения домохозяйства с доходом.

HUD собирает данные LIHTC на уровне собственности и на уровне арендатора. База данных свойств HUD включает информацию о размере, составе единиц и расположении отдельных проектов. HUD собирает информацию об арендаторах, включая демографические и экономические характеристики домохозяйств, проживающих в объектах LIHTC, от государственных агентств по финансированию жилья, которые управляют программой LIHTC. Эта страница предоставляет доступ к данным на уровне собственности и арендатора, а также к данным о соответствующих переписных участках и районах с трудной застройкой, обозначенных HUD.

Программные операции и данные планирования

- 50-й процентиль оценки арендной платы

- Ежегодные поправочные коэффициенты

- Ежегодный отчет об оценке бездомных

- Пределы дохода CDBG

- Консолидированное планирование

- Рыночная арендная плата

- Ресурсы геопространственных данных

- Лимиты доходов Фонда помощи домовладельцам (HAF)

- Ограничения стоимости жилья и домовладения ХТФ

- Пределы домашнего дохода

- Пределы арендной платы дома

- Пределы дохода HOPWA

- Лимиты доходов трастового фонда жилищного строительства

- Пределы арендной платы жилищного трастового фонда

- Пределы дохода

- Поиск по городскому району (2009 г. )

- Пределы дохода для многоквартирных налоговых субсидий

- Коэффициенты пособий на коммунальные услуги для многоквартирных домов

- Данные стабилизации соседства

- Квалифицированные переписные участки и территории трудной застройки

- Инфляционные факторы финансирования обновления

- FMR для малых площадей

- Специальные таблицы домохозяйств

- Единый закон о переселении Пределы дохода

- Данные о вакансиях USPS

- Файлы пешеходного перехода с почтовым индексом USPS

- Коммунальные платежи

)

)Данные обследований жилья

- Обследование жилищного финансирования (2001 г.)

- Американское жилищное обследование

- AHS: Система данных о доступности жилья

- ПОДПЮШКА

- Обзор финансирования арендного жилья

Данные об участии в программе

- Данные о предприятиях, спонсируемых государством (1993–2007 гг.)

- Налоговый кредит на жилье для малоимущих

- Результаты физического осмотра

- Изображение субсидируемых домохозяйств

Образец микроданных общего пользования

Данные исследований, спонсируемых HUD

- Данные инициатив по справедливому жилищному обеспечению

- Программа воссоединения семьи Молодежные данные

- Жилищная дискриминация расовых и этнических меньшинств (2012 г. )

- Движение к возможностям (MTO)

- Данные опроса участвующих юрисдикций

- PHA Настройки бездомных: данные веб-опроса

- Данные по кредитам государственного сектора

- Раздел 108 Данные

)

)Архивные наборы данных

- Список кредиторов, выпускающих промышленные дома и субстандартные кредиты (1993-2005)

- Системы данных о состоянии городов (1970–2009 годы)

Налоговый кредит на жилье для малоимущих (LIHTC)

Программа налоговых кредитов на жилье для малоимущих (LIHTC) — это утвержденная на федеральном уровне программа для некоммерческих и коммерческих застройщиков, направленная на содействие строительству и реконструкции доступного арендного жилья.

Налоговый кредит на жилье для малоимущих (LIHTC) был создан Конгрессом в соответствии со статьей 252 Закона о налоговой реформе от 1986 по содействию строительству и ремонту жилья для малоимущих. Налоговый кредит предоставляет средства, с помощью которых застройщики могут привлечь капитал для строительства или приобретения и капитального ремонта жилья для лиц с низкими доходами. В соответствии с Кодексом федерального подоходного налога инвесторам в сдаваемое в аренду жилье с низким доходом разрешается брать кредит в счет налогов, причитающихся федеральному правительству. В штате Массачусетс Министерство жилищного строительства и общественного развития (DHCD) является агентством, распределяющим налоговые льготы. DHCD несет ответственность за подготовку годового плана распределения и предоставление его заинтересованным лицам для ознакомления перед окончательной публикацией. Поскольку это зависит от капитала инвесторов, а не только от прямых государственных субсидий, LIHTC ввела рыночную дисциплину, которая обеспечивает долгосрочную стабильность проектов. Инвесторы берут на себя значительные риски и придерживаются строгой деловой дисциплины при выборе проектов и контроле за их развитием и долгосрочной деятельностью.

В соответствии с Кодексом федерального подоходного налога инвесторам в сдаваемое в аренду жилье с низким доходом разрешается брать кредит в счет налогов, причитающихся федеральному правительству. В штате Массачусетс Министерство жилищного строительства и общественного развития (DHCD) является агентством, распределяющим налоговые льготы. DHCD несет ответственность за подготовку годового плана распределения и предоставление его заинтересованным лицам для ознакомления перед окончательной публикацией. Поскольку это зависит от капитала инвесторов, а не только от прямых государственных субсидий, LIHTC ввела рыночную дисциплину, которая обеспечивает долгосрочную стабильность проектов. Инвесторы берут на себя значительные риски и придерживаются строгой деловой дисциплины при выборе проектов и контроле за их развитием и долгосрочной деятельностью.

Как это работает

Застройщики доступного арендного жилья обращаются в DHCD за налоговыми льготами. Если они получают кредит, застройщики (коммерческие или некоммерческие) ищут инвесторов, чтобы помочь оплатить строительство жилья. Посредники (известные как синдикаторы) действуют как мост между инвесторами и проектами и часто объединяют деньги инвесторов в фонды акций. В обмен на предоставление средств на развитие инвесторы получают поток налоговых льгот. Проекты могут претендовать на два типа кредитов: 9% кредита или 4% кредита.* Налоговые льготы могут быть востребованы инвесторами в течение 10 лет. Например, исходя из того, что инвестор готов платить 0,75 доллара США за доллар налогового кредита, проект, имеющий право на 500 000 долларов США в виде годовых кредитов, получит 3 750 000 долларов США (500 000 долларов США кредита x 10 лет x 0,75 доллара США) в виде собственного капитала.

Посредники (известные как синдикаторы) действуют как мост между инвесторами и проектами и часто объединяют деньги инвесторов в фонды акций. В обмен на предоставление средств на развитие инвесторы получают поток налоговых льгот. Проекты могут претендовать на два типа кредитов: 9% кредита или 4% кредита.* Налоговые льготы могут быть востребованы инвесторами в течение 10 лет. Например, исходя из того, что инвестор готов платить 0,75 доллара США за доллар налогового кредита, проект, имеющий право на 500 000 долларов США в виде годовых кредитов, получит 3 750 000 долларов США (500 000 долларов США кредита x 10 лет x 0,75 доллара США) в виде собственного капитала.

* Налоговые льготы в размере 4% предоставляются MassHousing (бывшее Агентство жилищного финансирования штата Массачусетс) в сочетании с освобожденным от налогов финансированием MassHousing по облигациям. Агентство по финансированию развития штата Массачусетс (MDFA) также предоставляет налоговые льготы в размере 4% в сочетании с освобожденными от налогов облигациями.

Кто имеет право

На кредит могут претендовать как коммерческие, так и некоммерческие разработчики. Не менее 20% квартир должны быть зарезервированы для лиц с доходом на уровне или ниже 50% среднего дохода по региону с поправкой на размер семьи; или по крайней мере 40% квартир должны быть доступны для лиц с доходом на уровне или ниже 60% среднего дохода по региону с поправкой на размер семьи. Кроме того, проект должен сохраняться как жилье для малоимущих не менее 30 лет.

Допустимые виды деятельности и требования доступности LIHTC

Налоговые льготы могут быть использованы для поддержки приобретения и/или восстановления существующих строений для сдачи в аренду, включая проблемную или несостоятельную собственность, или нового строительства сдаваемых в аренду объектов. Проекты, претендующие на получение налоговых льгот, должны иметь не менее 8 единиц, получающих налоговые льготы. Минимальный срок доступности составляет тридцать лет.

Все единицы, получающие налоговую льготу, должны иметь 20% или более домохозяйств, зарабатывающих не более 50% среднего дохода по району, или 40% или более домохозяйств, зарабатывающих не более 60% среднего дохода по району. Кроме того, десять процентов от общего числа квартир должны быть зарезервированы для лиц или семей, зарабатывающих менее 30% среднего дохода по региону. (Пожалуйста, см. дополнительную информацию о программе ниже для получения списка максимальной арендной платы и семейного дохода для вашего сообщества.)

Лимиты финансирования LIHTC

Максимальная сумма налогового кредита для нового проекта по уходу за жильем составляет 500 000 долларов США. Максимум для любого другого проекта составляет 1 000 000 долларов США. Тем не менее, DHCD может принять решение о предоставлении кредита на сумму более 1 миллиона долларов (максимум до 1,3 миллиона долларов в виде кредита) на крупномасштабные проекты воздействия на районы. Запросы на выделение средств на сумму более 1 миллиона долларов США будут рассматриваться на индивидуальной основе, если спонсор сможет продемонстрировать потенциальное влияние проекта и если DHCD имеет достаточно кредитов для выделения большего размера. DHCD ожидает, что спонсор, получивший вознаграждение на сумму более 1 миллиона долларов (до 1,3 миллиона долларов), потребует от Департамента уменьшения суммы субсидирования. Максимальный допустимый базис на единицу в развитии налоговых льгот составляет 250 000 долларов США на единицу помощи для проектов в районе метро Бостона и 200 000 долларов США на единицу помощи для проектов за пределами области метро Бостона. DHCD ограничит допустимую допустимую основу резерва для сохранения на уровне 175 000 долларов США за единицу помощи.

DHCD ожидает, что спонсор, получивший вознаграждение на сумму более 1 миллиона долларов (до 1,3 миллиона долларов), потребует от Департамента уменьшения суммы субсидирования. Максимальный допустимый базис на единицу в развитии налоговых льгот составляет 250 000 долларов США на единицу помощи для проектов в районе метро Бостона и 200 000 долларов США на единицу помощи для проектов за пределами области метро Бостона. DHCD ограничит допустимую допустимую основу резерва для сохранения на уровне 175 000 долларов США за единицу помощи.

Критерии выбора LIHTC

- Соответствие приоритетам финансирования DHCD

- сила общей концепции

- сила команды разработчиков

- продемонстрировал потребность в проекте в целевом районе

- подходящее место и дизайн

- соответствующий объем реабилитации или строительства

- соответствующие общие затраты на разработку объектов, включенных в предложение

- финансовая состоятельность проекта

- степень местной поддержки, включая обязательства по местному финансированию

- доказательство готовности действовать

- свидетельство удовлетворительного прогресса в проектах, ранее финансировавшихся за счет ресурсов DHCD

- включение устойчивого развития

LIHTC — Как подать заявку

DHCD предоставляет финансирование налоговой льготы на жилье для малоимущих через уведомление о доступности финансирования (NOFA) два раза в год.