Рефинансирование ипотечных кредитов других банков: Рефинансирование ипотеки других банков в МТС Банке — ипотечный кредит под меньшую процентную ставку

Содержание

7 лучших вариантов в 2020

Привет! Сегодня мы рассмотрим актуальный вопрос, разговоры о котором продолжаются весь уходящий год – ипотечный кредит и его рефинансирование. Эта услуга, в последнее время, набирает популярность.

В последние годы, в частности в 2019, банки страны снижали процентные ставки по ипотеке: и «Сбербанк», и «Альфа банк», и «Газпромбанк»… А потому эта услуга становится актуальной для тех, кто взял жилье в ипотеку ранее.

Что же будет в этом году? В статье мы рассмотрим рефинансирование ипотеки других банков: лучшие предложения 2020 года.

Оглавление

- 1 Что такое рефинансирование ипотечного кредита и какие выгоды оно несет

- 2 Самые низкие ставки

- 3 Прогноз на 2020 год

- 4 Заключение

Что такое рефинансирование ипотечного кредита и какие выгоды оно несет

Далеко не каждый сталкивался с понятием ипотечного кредита, но многие слышали. Одной из самых распространенных причин, почему люди боятся брать займ на жилье – высокие ставки банков.

Что же делать тем, кто все-таки однажды решился обратиться в банк за ипотекой, взял денежные средства под определенный процент, а что еще более рискованно – в валюте, а спустя время пришлось отдавать значительно больше?

Одним из выходов является рефинансирование ипотечного кредита. По сути, это погашение займа кредитными средствами другой банковской структуры, у которой проценты меньше.

Основные цели, которые преследует заемщик при оформлении рефинансирования:

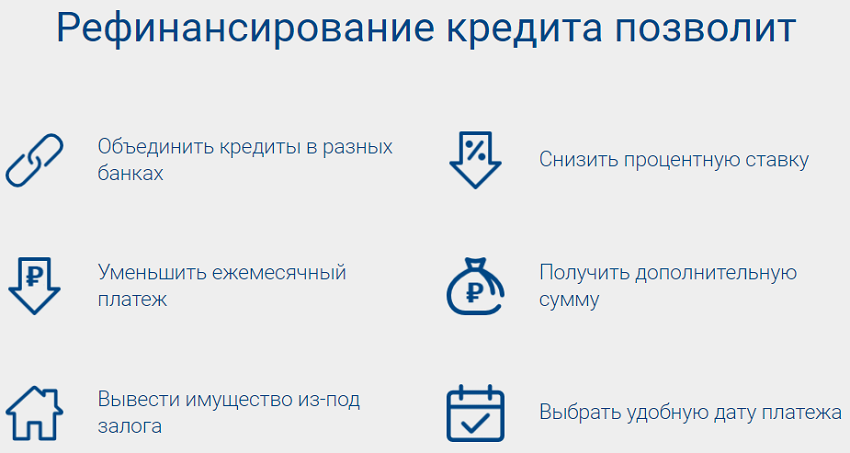

- Смена условий кредитования на более выгодные согласно текущей экономической ситуации. Наверное, это самая распространенная причина повторного кредита;

- Продление срока выплаты. Это делается для того, чтобы уменьшить ежемесячные выплаты. Но, если есть возможность, лучше наоборот, увеличить взносы, сократив период погашения и уменьшить сумму долга;

- Возможность погасить другие кредиты. Взяв деньги у другого банка, можно закрыть все остальные займы и потом все средства направить на ипотечный кредит.

Но это не всегда выгодно, так как процентные ставки могут быть и ниже, чем по ипотеке. Необходимо все просчитывать.

Но это не всегда выгодно, так как процентные ставки могут быть и ниже, чем по ипотеке. Необходимо все просчитывать.

Но это не всегда выгодно, так как процентные ставки могут быть и ниже, чем по ипотеке. Необходимо все просчитывать.

Но это не всегда выгодно, так как процентные ставки могут быть и ниже, чем по ипотеке. Необходимо все просчитывать.Основная цель банка в случае оформления рефинансирования ясна – привлечение большего количества клиентов. К тому же, по клиенту уже будет видна его кредитная история, исходя из чего можно делать вывод о его платежеспособности.

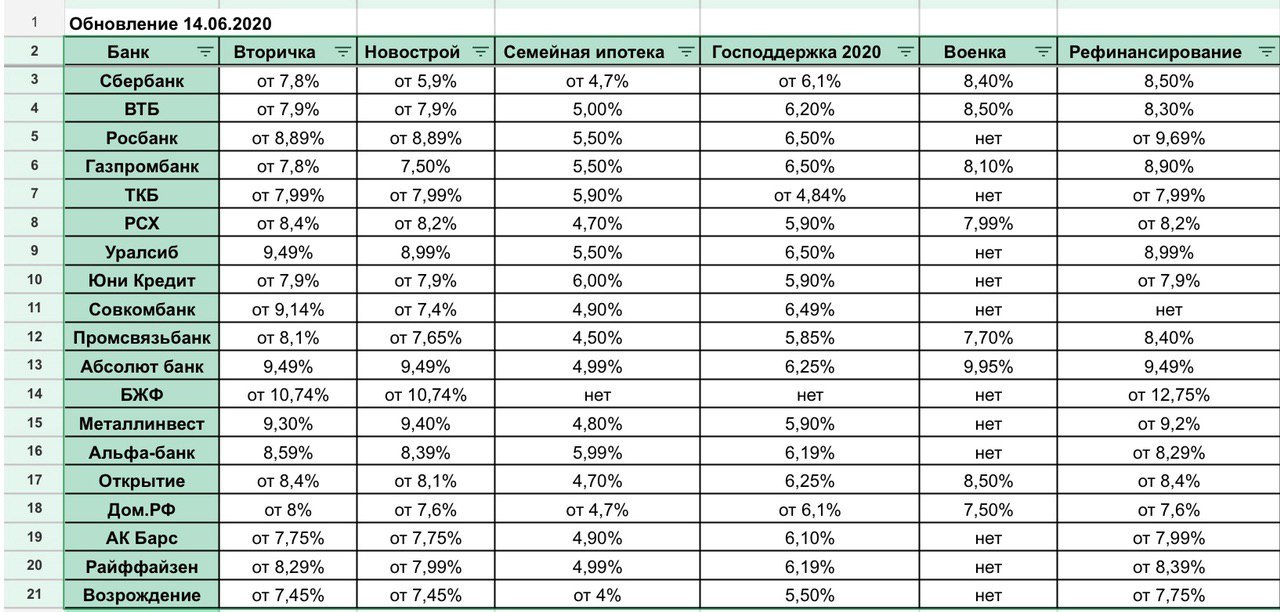

Самые низкие ставки

Один из самых популярных банков страны — Сбербанк — 22 ноября анонсировал снижение процентных ставок по ипотечным кредитам на 0,3-0,6 пункта. Сейчас кредит можно взять под 9,3% на новостройки и 9,2% на вторичное жилье.

Читайте также:

- Подпишись на мой канал в Телеграме

- Как вести учет инвестиций — лучшие решения для инвестора.

- Инвестиции в корейскую P2E компанию: от 7% в месяц, долгосрок.

Ранее сообщалось, что банк снизил ставки и по рефинансированию – сейчас услуга предоставляется под 9%.

Более выгодные предложения предлагают следующие учреждения:

- Транскапиталбанк — предлагает выгодное рефинансирование ипотеки от 4,84% (по программе госоддержки). По отзывам, банк имеет высокий процент одобрения заявок.

- Банк «Открытие» — оформляет ипотечный кредит по ставке от 4,99% (по госпрограмме), новостройки от 7,5%, готовое жилье — от 7,8%.

- Выгодные условия предлагают и такие банки, как «Россельхозбанк» и «Росбанк» — от 8,4 и от 5,9% соответственно.

- «Альфа банк» снизил проценты на рефинансирование займа по недвижимости до 8,19% годовых (на сегодняшний день), но немного отстает от вышеуказанных.

По отзывам, банк имеет высокий процент одобрения заявок.

По отзывам, банк имеет высокий процент одобрения заявок.За последний год произошло рекордное понижение ставок на ипотеку, но эксперты прогнозируют, что это еще не предел.

ТОП-7 банков предлагают ипотечное рефинансирование на следующих условиях:

| Банк | Название программы | Ставка |

|---|---|---|

| Росбанк | «Рефинансирование» | от 7,9% |

| Транскапиталбанк | «Рефинансирование» | от 4,84% с господдержкой от 7,49% новостройки и готовое жилье |

| ЮниКредит Банк | «Рефинансирование» | от 7,9% |

| Открытие Банк | «Рефинансирование» | от 5,99% по госпрограмме |

| Уралсиб | «Рефинансирование» | от 6,9% |

| РоссельхозБанк | «Не переплачивай» | от 8,6% |

| Альфа Банк | «Рефинансирование» | от 8,19% |

Как видим, процентные ставки первой пятерки варьируются от 5,99- 8,6%.

Прогноз на 2020 год

Президент страны поручил государственным органам до конца 2024 года обеспечить снижение ставок по ипотеке до уровня 8% и ниже. Но, судя по всему, данный показатель может быть достигнут и раньше намеченного срока.

Центробанк России снизил ключевую ставку сразу на рекордные 0,5 п.п. Это повлекло за собой массовое понижение процентов по ипотеке коммерческими банками.

Сейчас, при ставке рефинансирования ниже 9% можно ожидать поток заемщиков 2017—2018 года, так как тогда кредиты оформлялись примерно под 11% годовых.

Активное рефинансирование проводилось уже в 2018- начале 2019 года, когда также упали процентные ставки. Не смотря на это, перекредитование остается выгодно для клиентов и сейчас, так как снижение на 1,5 пункта уже влечет за собой выгоду.

С экономической точки зрения, при меньшем снижении ставки (до 1,5%), проводить рефинансирование нецелесообразно, так как экономия будет незначительна с учетом дополнительных издержек.

По прогнозами экспертов, процент по кредиту на жилье и его рефинансирование будет падать и в 2020, и в 2021 году.

В течение следующих 2-х лет прогнозируется дальнейшее понижение процентов на эти банковские услуги в связи со смягчением кредитно-финансовой политики государства.

Заключение

В целом, перед принятием окончательного решения о покупке недвижимости, рекомендуется конечно же взвесить все «за» и «против», не ориентироваться только на уровень ставки по кредитам на ипотеку.

Следует учитывать соотношение цен на жилье и процентов, под которые банки готовы предоставить денежные средства.

Надеюсь, приведенная информация окажется кому-то полезной!

Следите за обновлениями блога, впереди еще много полезного и интересного!

До скорой встречи!

Автор статьи

Александр Иванов

Более 8 лет изучаю инструменты интернет заработка, создал несколько источников дохода.

Активно инвестирую в различные направления.

На страницах блога помогаю людям становиться финансово грамотными и улучшать качество своей жизни.

Как работает рефинансирование ипотечного кредита? Вы хотите более низкую ставку или кэшбэк?

Обмен старого ипотечного кредита на новый

Фундаментальная ипотека Вопросы и ответы: «Как работает рефинансирование ипотеки?»

Когда вы рефинансируете ипотечный кредит, вы обмениваете свой старый ипотечный кредит на новый, чтобы получить более низкую процентную ставку, получить наличные деньги из дома или сменить кредитную программу.

В процессе вы также получите новый срок ипотеки и, возможно, даже новый остаток по кредиту, если вы решите использовать свой собственный капитал.

Вы можете получить этот новый ипотечный кредит в том же банке (или кредитной службе), в котором был ваш старый кредит, или вы можете рефинансировать свой ипотечный кредит у совершенно другого кредитора.

Если вы думаете о рефинансировании своей ипотеки, вам, безусловно, стоит потратить время на поиски, поскольку ваш нынешний кредитор может предложить не самое лучшее предложение.

Я видел, как кредиторы из первых рук пытались отговорить своих существующих клиентов от рефинансирования просто потому, что у них не было стимула . Так что будьте осторожны, имея дело с вашим текущим кредитором / поставщиком услуг.

В любом случае, банк или ипотечный кредитор, который в конечном итоге предоставляет вам новую ипотеку, погашает вашу старую ипотеку новой ипотекой, таким образом, термин рефинансирование . Вы фактически переделываете свой кредит.

В двух словах, большинство заемщиков предпочитают рефинансировать свою ипотеку, чтобы воспользоваться более низкими процентными ставками или получить доступ к капиталу, накопленному в их доме.

Два основных вида рефинансирования ипотеки

Как уже отмечалось, рефинансирование ипотечного кредита по сути представляет собой обмен вашего жилищного кредита на новый. Вы не обязаны хранить свой кредит в течение всего срока или где-то рядом с ним.

Не нравится ипотека? Просто замените его и получите новый, вот и все.![]() И под простым я подразумеваю повторную квалификацию и прохождение процесса, очень похожего на получение кредита на покупку дома.

И под простым я подразумеваю повторную квалификацию и прохождение процесса, очень похожего на получение кредита на покупку дома.

Это займет от месяца до шести недель и будет очень похоже на то, когда вы купили дом в ипотеку.

Теперь, если вы продвинетесь вперед, есть два основных типа вариантов рефинансирования; ставка, срок и вывод средств (щелкните ссылки, чтобы получить подробные объяснения обоих, или продолжите чтение здесь).

Ставка и срок рефинансирования

- Сумма кредита остается прежней

- Но обычно снижается процентная ставка

- И/или изменяется кредитный продукт

- Например, переход с ARM на FRM

- Или с 30 -год фиксированный до 15-летнего фиксированного

- Или FHA на обычный

- Вы также получаете новый срок кредита (например, новые 30 лет)

Давайте начнем с самого основного типа, ставки и срока рефинансирования.

Если вы не хотите получать наличные, вам просто нужно снизить процентную ставку и, возможно, изменить срок (длительность) существующей ипотеки.

Этот тип операции также известен как рефинансирование с ограниченным обналичиванием или рефинансирование без обналичивания.

Суть в том, что сумма вашего кредита остается практически неизменной, но условия финансирования меняются.

Рассмотрим пример:

Первоначальная ипотека: остаток по кредиту в размере 300 000 долларов США, фиксированная на 30 лет @ 6,25% 6 Проще говоря, 6 6 Ставка и срок рефинансирования — это акт обмена вашей старой ипотеки на новую блестящую без увеличения суммы кредита. Как уже отмечалось, мотивация сделать это состоит в том, чтобы снизить процентную ставку и, возможно, сократить срок, чтобы сэкономить на процентах. Или изменить продукты, например, перейти от ипотеки с плавающей процентной ставкой к более надежной ипотеке с фиксированной процентной ставкой. В моем примере выше рефинансирование приводит к более краткосрочной ипотеке и значительно более низкой процентной ставке. Два зайца, один камень. Он окупится быстрее и с гораздо меньшими процентами. Магия. Вот более подробный пример с включенными ежемесячными платежами: Сумма кредита: $200 000 процентная ставка снижается, а срок ипотечного кредита также сокращается с 30 до 15 лет. В то же время ваш ежемесячный платеж по ипотеке увеличивается почти на 150 долларов. Хотя это может показаться плохой новостью, это будет означать, что проценты будут выплачены гораздо меньше в течение более короткого срока, а ипотека будет погашена намного быстрее. Мы говорим половину времени. Для тех, кто не хочет, чтобы ипотека висела над их головой в течение 30 лет, использование ставки и срока рефинансирования, показанных выше, может быть хорошей стратегией. Тем более, что большая разница в процентной ставке едва увеличивает ежемесячный платеж. Но вам не нужно сокращать срок кредита, чтобы воспользоваться ставкой и сроком рефинансирования. Вы можете просто рефинансировать один 30-летний фиксированный кредит в другой 30-летний фиксированный кредит или ипотечный кредит с регулируемой процентной ставкой в фиксированный во избежание сброса процентной ставки. Некоторые кредиторы также позволяют вам сохранить существующий срок, поэтому, если у вас есть три года до 30-летнего фиксированного срока, вы можете получить новую ипотеку с 27-летним сроком. Если вы выберете еще один 30-летний срок кредита, рефинансирование обычно служит для снижения ежемесячных платежей, что также является распространенной причиной для рефинансирования ипотечного кредита. Многие домовладельцы будут рефинансировать, чтобы они могли платить меньше каждый месяц, если у них не хватает средств или они хотят направить свои деньги на работу в другом месте, например, в другом, более доходном вложении. Таким образом, здесь есть много вариантов — просто убедитесь, что вы действительно экономите деньги за счет рефинансирования, так как затраты на закрытие могут превысить сбережения, если вы не будете осторожны. Как видите, причин для осуществления этого вида рефинансирования множество. Хотя обеспечение более низкой процентной ставки может быть наиболее распространенным, могут быть и другие мотивы. Они включают переход от ипотеки с регулируемой ставкой к ипотеке с фиксированной ставкой (или наоборот), переход от ссуды FHA к обычной ссуде или объединение нескольких ссуд в одну. А в нашем примере выше также сократить срок кредита (при желании), чтобы быстрее погасить кредит. Узнайте о многих других причинах для рефинансирования ипотечного кредита, о некоторых из которых вы, возможно, никогда не думали. В последнее время большое количество домовладельцев шли по маршруту рефинансирования ставок и сроков, чтобы воспользоваться беспрецедентно низкими ставками по ипотечным кредитам. Многие смогли рефинансировать кредиты на более короткий срок, такие как 15-летняя фиксированная ипотека, без значительного увеличения ежемесячных платежей благодаря значительному повышению процентной ставки. Очевидно, что для заемщика должно быть разумно выполнять транзакцию такого типа, поскольку вы не получите наличных денег в свой карман (напрямую) за это, но вы оплатите расходы на закрытие и другие сборы, которые должны быть считается. Поэтому обязательно определите точку безубыточности, прежде чем принимать решение о рефинансировании существующей ставки по ипотечному кредиту. По сути, это когда затраты на рефинансирование «окупаются» за счет более низких ежемесячных платежей по ипотеке. Если вы не планируете оставаться в доме/ипотеке в течение длительного времени, вы можете выбросить деньги на рефинансирование, даже если процентная ставка значительно ниже. [Как быстро я могу рефинансировать?] Первоначальная ипотека: Остаток кредита в размере 300 000 долларов США , 30-летняя фиксированная сумма @6,25% большая ипотека, чтобы получить холодные наличные деньги. Этот тип рефинансирования позволяет домовладельцам использовать свой собственный капитал, при условии, что он у них есть, что представляет собой стоимость имущества за вычетом любых существующих ипотечных кредитов или залогов. Давайте представим, что у заемщика из моего примера есть дом, который сейчас стоит 437 500 долларов благодаря здоровому росту цен на жилье за эти годы. Если бы непогашенный остаток по кредиту составлял 300 000 долларов, они могли бы получить еще 50 000 долларов и остаться ниже этого крайне важного порогового значения 80% от суммы кредита к стоимости (LTV). Сумма наличных добавляется к существующему остатку кредита в размере 300 000 долларов США, что дает им новый остаток кредита в размере 350 000 долларов США. Что действительно здорово, так это то, что платеж по ипотеке фактически снизится примерно на 25 долларов из-за значительного улучшения процентных ставок. Таким образом, несмотря на то, что заемщик взял на себя больше долга через рефинансирование, он фактически экономил деньги каждый месяц по сравнению со своим старым платежом по кредиту. Теперь более подробный пример: Сумма кредита: 200 000 долларов США В этом сценарии вы бы рефинансировали 30-летнюю фиксированную ставку в другую 30-летнюю фиксированную ставку, но значительно снизили ставку по ипотеке и получили 50 000 долларов США. наличные деньги в вашем кармане (за вычетом затрат на закрытие). В то же время ваш ежемесячный платеж по ипотеке фактически упадет на 35 долларов, потому что ваша прежняя процентная ставка была слишком высокой по сравнению с текущими ставками по ипотеке. Хотя все это звучит как хорошая новость, вы застрянете с большим остатком по ипотеке и новым 30-летним сроком по ипотеке. Если вы хотите полностью погасить ипотеку в ближайшее время, возврат наличных — не лучший способ. Но если вам нужны деньги для чего-то, будь то инвестиции или погашение других более дорогих долгов, это может быть стоящим решением. Короче говоря, рефинансирование наличными кладет деньги в карманы домовладельцев, но имеет свои недостатки, потому что в результате у вас остается более крупный непогашенный остаток, который нужно погасить (и есть также расходы на закрытие, если только это не бесплатное рефи). В то время как вы получаете наличные деньги, вы, как правило, получаете более дорогой ежемесячный платеж по ипотеке в большинстве случаев, если ваша старая процентная ставка не была слишком высокой. В нашем примере ежемесячный платеж фактически снижается из-за существенного снижения ставки, и домовладелец получает 50 000 долларов, которые он может использовать по своему усмотрению. Хотя это может звучать великолепно, многие домовладельцы, которые за последнее десятилетие неоднократно рефинансировали свои дома, оказались в проигрыше или задолжали по ипотеке больше, чем стоит дом в настоящее время, несмотря на то, что несколько лет назад они покупали недвижимость по дешевке. Вот почему вы должны проявлять осторожность и умеренность. Например, домовладелец может вывести наличные и рефинансировать в ARM только для того, чтобы цены на жилье упали и уничтожили их оставшийся капитал, не оставив им возможности снова рефинансировать, если и когда ARM скорректируется выше. При этом вынимайте наличные только в случае крайней необходимости, потому что в какой-то момент они должны быть возвращены. И это не свободные деньги. Вы должны платить проценты и расходы на закрытие, поэтому убедитесь, что у вас есть хорошее применение для этого.

Новая ипотека: сумма кредита в размере 300 000 долларов США, фиксированная на 15 лет @ 4,50%

Действующая ставка по ипотеке: 6,5% Фиксированная на 30 лет

Существующий платеж по ипотеке: 1 264,14 долл. США

Новая ставка по ипотеке: 3,25%, фиксированная на 15 лет

Новый платеж по ипотеке: 1 405,34 долл. США Учитывайте срок кредита при рефинансировании

Рефинансирование ипотеки не всегда связано с процентной ставкой

Рефинансирование с обналичиванием

Новая ипотека: Сумма кредита в размере 350 000 долларов США , 30-летняя фиксированная сумма @4,75%

Существующая ставка по ипотеке: 6,5%, фиксированная на 30 лет

Существующий платеж по ипотеке: 1 264,14 долларов США ставка: 4,25% 30-летняя фиксированная ставка

Новый платеж по ипотеке: 1 229,85 долларов США Обналичивание обычно замедляет погашение кредита

Каковы процентные ставки по ипотечным кредитам?

При заполнении заявки на кредит или лид-формы вас спросят, покупка это или рефинансирование. И если это последнее, если вы хотите получить дополнительные деньги.

При заполнении заявки на кредит или лид-формы вас спросят, покупка это или рефинансирование. И если это последнее, если вы хотите получить дополнительные деньги.

Для большинства кредиторов покупка дома, ставка и срочное рефинансирование будут рассматриваться одинаково с точки зрения процентных ставок.

Не должно быть дополнительных корректировок цен только потому, что это рефинансирование, хотя затраты на закрытие могут быть немного выше.

На самом деле рефинансирование может рассматриваться как менее рискованное, чем покупка жилья, потому что в нем участвуют существующие домовладельцы, которые обычно снижают свои ежемесячные платежи или переходят с ARM на кредитный продукт с фиксированной процентной ставкой.

Не ждите скидки, просто радуйтесь, что за это не взимается дополнительная плата. И знайте, что некоторые крупные банки, как правило, берут больше за рефис.

Когда дело доходит до рефинансирования наличными, как правило, существуют дополнительные корректировки цен, которые увеличивают процентную ставку, которую вы в конечном итоге получите.

Это означает, что вместо получения ипотечной ставки в размере 3% вы можете застрять на уровне 3,50% или выше в зависимости от сценария кредита.

Если у вас низкий кредитный рейтинг, высокий LTV и вы хотите обналичить деньги, ваша ипотечная ставка может взлететь до небес, так как при такой рискованной комбинации ценовая корректировка довольно высока.

Кроме того, получить право на рефинансирование наличными будет сложнее, потому что большая сумма кредита повысит соотношение кредита к стоимости и окажет повышенное давление на соотношение долга к доходу.

Подводя итог, не забудьте сделать математику и совершить множество покупок, чтобы определить, какой тип рефинансирования лучше всего подходит для вас.

Рефинансирование вашей ипотеки может не понадобиться

- Это не всегда правильный шаг в зависимости от вашей текущей ситуации

- И ваших планов на будущее (если вы планируете переехать относительно скоро)

- Это также может сбросить часы по вашей ипотеке окупаемость и замедление погашения

- Так что убедитесь, что это имеет смысл, прежде чем тратить на это время или деньги

Несмотря на то, о чем могут болтать банки и кредиторы, рефинансирование не всегда является выигрышным ходом для всех.

На самом деле, это может стоить вам денег, если вы не потратите время на подсчет цифр и составление плана.

Если вы не уверены, что будете жить в своем доме в следующем году или даже через несколько лет, рефинансирование может не иметь смысла, если вы не возместите связанные с закрытием расходы.

Это особенно верно, если вы решите оплатить ипотечные баллы при закрытии, которые могут составлять тысячи долларов.

Вместо того, чтобы занимать больше, чем вам нужно, или «сбрасывать ипотечный кредит», сначала сделайте математику, чтобы определить наилучший выход из вашей уникальной ситуации.

Мой калькулятор рефинансирования может помочь определить, что имеет смысл в зависимости от рассматриваемого сценария.

Одной из альтернатив рефинансированию существующей ипотечной ссуды является получение второй ипотечной ссуды, часто в форме кредитной линии под залог жилья.

Это сохраняет первую ипотеку нетронутой, если вы довольны соответствующей процентной ставкой и сроком кредита, но дает вам возможность использовать свой собственный капитал (получать наличные), если и когда это необходимо.

Но, как мы видели в моем примере выше, иногда можно получить меньший платеж по ипотеке и одновременно обналичить деньги, что трудно превзойти. Только не забудьте учесть стоимость рефинансирования.

Подробнее: Когда рефинансировать ипотеку.

Следует ли рефинансировать у того же кредитора?

Текущие ставки рефинансирования ипотеки

Как LendingTree получает выплаты?

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

Автор:

Обновлено: 24 августа 2022 г.

Примечание редакции. Содержание этой статьи основано исключительно на мнениях и рекомендациях автора. Возможно, он не был проверен, заказан или иным образом одобрен кем-либо из наших сетевых партнеров.

Выбор рефинансирования у того же кредитора может показаться самым простым и оптимальным решением для замены существующей ипотеки, но перед тем, как сделать этот шаг, нужно многое обдумать. Разумно сначала изучить, что могут предложить другие кредиторы, чтобы убедиться, что у вашего текущего кредитора есть лучшее предложение для вас.

Можете ли вы рефинансировать с тем же кредитором?

Короткий ответ: да, вы можете рефинансировать в том же банке или кредиторе.

Если вас устраивает ваш нынешний кредитор, это может быть достаточной мотивацией, чтобы остаться с этим кредитором для вашего рефинансирования. Но хотя преимущества хорошего обслуживания клиентов могут быть преимуществом, если вы останетесь на месте, вы все равно захотите убедиться, что ваш существующий кредитор может достичь ваших целей рефинансирования, прежде чем подписать пунктирную линию.

Но хотя преимущества хорошего обслуживания клиентов могут быть преимуществом, если вы останетесь на месте, вы все равно захотите убедиться, что ваш существующий кредитор может достичь ваших целей рефинансирования, прежде чем подписать пунктирную линию.

Если вы работаете с вашим текущим кредитором, убедитесь, что вы полностью понимаете новые условия кредита. Тот факт, что вы работали с этим кредитором ранее, не означает, что вы не должны тщательно все проверять. Если вы сомневаетесь в том, имеют ли смысл новые условия кредита в долгосрочной перспективе, калькулятор рефинансирования ипотечного кредита может помочь вам лучше понять ситуацию.

Преимущества рефинансирования у того же кредитора

Некоторые преимущества работы с текущим кредитором по рефинансированию включают:

- Наличие установившихся отношений . Знакомство помогает, когда приходит время обращаться с вопросами или ориентироваться в процессах оплаты кредитора, сохраняя при этом ваши личные финансы максимально оптимизированными.

- Уплата меньших сборов . Если ваш кредитор инвестирует в сохранение вас в качестве клиента, у вас могут быть более низкие затраты на рефинансирование.

- Наслаждаемся потенциально более короткой временной шкалой . В среднем на рефинансирование уходит 45 дней. Работа с вашим текущим кредитором может помочь вам быстрее сесть за стол закрытия.

Недостатки рефинансирования у того же кредитора

- Упущение лучших предложений. Хорошие отношения с вашим нынешним кредитором дорогого стоят, но вам также необходимо сопоставить это с итоговым результатом. Если вы не посмотрите, какие продукты и цены могут предложить конкуренты, вы можете сэкономить массу денег.

- Переговоры в невыгодном положении. Ваш кредитор знает, сколько процентов вы в настоящее время платите по кредиту, а это значит, что он может предложить вам 9 процентов.0333 немного более низкие процентные ставки для вашего рефинансирования без необходимости по-настоящему конкурировать с другими кредиторами. Вот почему вам все равно придется вести переговоры и присматриваться к ценам, даже если в конечном итоге вы останетесь с вашим текущим кредитором.

- Недостаточное качество обслуживания клиентов. Некоторые кредиторы склоняются к новым технологиям больше, чем другие, и стоит выбрать того, кто разделяет ваши ценности. Если вам нужна подача документов в цифровом виде, электронное закрытие или мобильное приложение, вам нужно будет найти кредитора, который так же инвестирует в онлайн-опыт, как и вы.

- Необходимость повторной подачи документации. Вы можете ожидать, что, поскольку у вашего кредитора есть вся ваша документация по предыдущему кредиту, на этот раз вы сэкономите время и усилия. К сожалению, это может быть не так. Вам, вероятно, придется пройти новую проверку кредитоспособности, повторно подтвердить свою занятость, получить новую оценку дома и снова подать множество других документов.

Вот почему вам все равно придется вести переговоры и присматриваться к ценам, даже если в конечном итоге вы останетесь с вашим текущим кредитором.

Вот почему вам все равно придется вести переговоры и присматриваться к ценам, даже если в конечном итоге вы останетесь с вашим текущим кредитором.Расходы по закрытию рефинансирования с тем же кредитором

Вы будете оплачивать расходы по закрытию рефинансирования точно так же, как и при оформлении ипотечного кредита. Стоимость закрытия рефинансирования может варьироваться от 2% до 6% от суммы кредита, в зависимости от размера вашего кредита. По данным Freddie Mac, средняя стоимость рефинансирования составляет около 5000 долларов.

Стоимость закрытия рефинансирования может варьироваться от 2% до 6% от суммы кредита, в зависимости от размера вашего кредита. По данным Freddie Mac, средняя стоимость рефинансирования составляет около 5000 долларов.

Однако вы можете увидеть меньшую комиссию за закрытие, если вы рефинансируете у того же кредитора, потому что кредиторы понимают, что они могут проиграть, если вы переведете свой бизнес в другое место. Примеры условий кредита, о которых вы можете договориться, включают:

- Плата за страхование правового титула (или ниже)

- Отсутствие дополнительной (или меньшей) платы за страхование ипотечного кредита

- Отсутствие (или более низкая) комиссия за выдачу кредита

- Плата за подачу заявки отсутствует (или ниже)

- Отсутствие (или более низкая) плата за обследование или инспекцию

Почему вам следует искать возможность рефинансирования ипотечного кредита

Разумно поискать более выгодное предложение, чтобы найти лучшую для вас цену, даже если вы готовы рефинансировать свой дом у того же кредитора. Ипотека — одна из самых больших и длительных финансовых обязательств, которые у вас когда-либо были, и — из-за такого длительного графика — кажущиеся незначительными факторы могут иметь огромное значение.

Ипотека — одна из самых больших и длительных финансовых обязательств, которые у вас когда-либо были, и — из-за такого длительного графика — кажущиеся незначительными факторы могут иметь огромное значение.

Проведите комплексную проверку по телефону:

- Запросите рекомендации кредитора от членов семьи и друзей. Более двух третей (68%) заемщиков находят своего кредитора через личные отношения.

- Проверка обзоров кредиторов , чтобы помочь вам определить потенциальных ипотечных компаний, с которыми вы могли бы вести дела.

- Совершайте покупки по адресу как минимум у трех-пяти кредиторов, чтобы убедиться, что вы получаете наиболее выгодные предложения. Если это поможет, вы можете использовать рабочий лист для ипотечных покупок, чтобы отслеживать все, сравнивая предложения.

Если вы хотите получить наиболее рентабельное рефинансирование, сосредоточьтесь на сравнении процентных ставок, затрат на закрытие и текущих комиссий. Это переменные, которые могут существенно повлиять на общую стоимость дома.

Это переменные, которые могут существенно повлиять на общую стоимость дома.

При заполнении ваших заявлений на ипотеку FICO рекомендует выбирать процентную ставку в течение 30-дневного периода, чтобы свести к минимуму влияние на ваш кредитный рейтинг. Когда кредитное агентство видит, что вы сделали несколько запросов за определенный период времени, оно признает, что вы, вероятно, оцениваете покупки, и считает их как один запрос. Этот период времени может в конечном итоге варьироваться от 14 до 45 дней, хотя продолжительность в конечном итоге будет зависеть от того, когда будут сделаны запросы и какая формула оценки будет использоваться.

Вы получите оценку кредита в течение трех рабочих дней после подачи каждой заявки на рефинансирование. Сравните предложения, которые вы получаете от каждого кредитора, и найдите время, чтобы просмотреть все условия кредита и расчетные комиссии.

Как договориться о предложении рефинансирования

Переговоры о предложениях рефинансирования очень похожи на любые другие переговоры. Предпримите следующие шаги, чтобы проложить себе путь к наилучшей возможной сделке.

Предпримите следующие шаги, чтобы проложить себе путь к наилучшей возможной сделке.

Соберите оценки вашего кредита и просмотрите цифры Сосредоточьтесь на расчетной процентной ставке, годовой процентной ставке (годовых процентов) и сроке кредита, а также на авансовых и текущих затратах по кредиту.

Спросите у каждого кредитора, будут ли они снижать или отказываться от некоторых расходов на рефинансирование. Возможно, также стоит купить ипотечные баллы, чтобы получить более низкую ставку.

Сообщите кредиторам, что вы делаете покупки около . Если вы поделитесь этой информацией, они с большей вероятностью будут конкурировать за ваш бизнес.

Обратите внимание на услуги, которые вы можете выбрать Страница 2 вашей оценки кредита включает услуги третьих сторон, которые вы можете приобрести, включая поиск титула и страхование, проверку на вредителей и осмотр имущества.

Спросите об индивидуальном сроке кредита Вы хотите, чтобы ваш дом был оплачен к тому времени, когда вы будете готовы выйти на пенсию? Или как насчет того же года, когда ваш ребенок закончит среднюю школу? Многие кредиторы теперь позволяют вам выбирать свой собственный срок кредита и ставить вещи на временную шкалу, которая имеет смысл для вашей жизни.

Рефинансирование вашей ипотеки больше связано с финансовой выгодой, которую вы получите от нового кредита, чем с кредитором, которого вы выберете. Выберите тот, который предлагает наиболее выгодные условия и цены, даже если это означает отказ от вашего текущего кредитора.

Поделиться статьей

Текущие ставки рефинансирования

Годовых от

- 30 лет. Исправлено

5,95% - 15 лет. Исправлено

5,76% - 5/1 рука

3,31%

Расчет платежа

Раскрытие информации о рекламе

Применяются положения и условия. NMLS#1136

Рекомендуемое чтение

Варианты рефинансирования дома

Обновлено 5 декабря 2022 г.