Рефинансирование ипотеки кредита: Рефинансирование ипотеки других банков в МТС Банке — ипотечный кредит под меньшую процентную ставку

Содержание

Рефинансирование ипотеки в 2022, условия рефинансирования ипотечных кредитов

- Главная

- Ипотека в России

- Рефинансирование

Лучшие предложения по рефинансированию ипотеки под низкий процент с увеличением суммы кредита — переоформите имеющийся кредит и получите более выгодные условия. Ставки по рефинансированию ипотеки на сегодняшний день от 0.9%. Сравните процентные ставки, рассчитайте переплату калькулятором, оставьте онлайн заявку на рефинансирование ипотечного кредита. На сегодня доступно 84 предложений от 44 банков.

Подобрать кредит

Подать единую заявку

Заполните 1 анкету и выберите из предложений, одобренных вам банками, лучшее! Статус заявок вы сможете отслеживать в личном кабинете.

Отправленная заявка не обязывает брать кредит. Ваши данные надёжно защищены.»>

Сумма кредита

Срок кредитаЛюбой3 месяца6 месяцев9 месяцев1 год1. 5 года2 года3 года4 года5 лет6 лет7 лет8 лет9 лет10 лет11 лет12 лет13 лет14 лет15 лет16 лет17 лет18 лет19 лет20 лет21 год22 года23 года24 года25 лет26 лет27 лет28 лет29 лет30 лет

5 года2 года3 года4 года5 лет6 лет7 лет8 лет9 лет10 лет11 лет12 лет13 лет14 лет15 лет16 лет17 лет18 лет19 лет20 лет21 год22 года23 года24 года25 лет26 лет27 лет28 лет29 лет30 лет

Подать

единую заявку

400 тыс на 3 года500 тыс на 5 лет200 тыс на 3 года

Без справокБез поручителейНаличными

Мы подобрали для

вас 84 ипотечных кредита на рефинансирование в

России

Сравнение лучших

ипотечных кредитов на рефинансирование в России

Подать заявку

- Все предложения (84)

- Сравнить лучшие (44)

Ставка

Платеж в месяц

Переплата

Условия

Ставка

Платеж в месяц

Переплата

Сумма

Срок

Рефинансирование ипотеки

от 11.49 %

22 767

2. 1 млн

1 млн

600 тыс — 70 млн

3 года — 30 лет

Узнать решение

Семейная ипотека

от 5.3 %

15 727

880 847.17

100 тыс — 15 млн

1 год — 30 лет

Узнать решение

Семейная ипотека

от 5.3 %

15 727

880 847.17

300 тыс — 30 млн

1 год — 30 лет

Узнать решение

Ипотека на покупку жилья

от 4.5 %

14 917

735 126.44

10 тыс — 300 млн

1 год — 30 лет

Ипотека

от 4.8 %

15 218

789 254.7

500 тыс — 50 млн

3 года — 30 лет

Рефинансирование ипотеки

от 5 %

15 420

825 685.63

500 тыс — 60 млн

1 год — 30 лет

Рефинансирование ипотеки

от 5 %

15 420

825 685.63

500 тыс — 20 млн

3 года — 30 лет

Рефинансирование ипотеки

от 5.2 %

15 624

862 391.47

1 млн — 50 млн

3 года — 30 лет

Рефинансирование ипотеки

от 6 %

16 455

1 млн

600 тыс — 12 млн

3 года — 25 лет

Ипотека и рефинансирование ипотеки

от 8 %

18 635

1. 4 млн

4 млн

300 тыс — 20 млн

1 год — 20 лет

Рефинансирование

от 8.4 %

19 088

1.5 млн

300 тыс — 500 тыс

3 года — 25 лет

Рефинансирование ипотеки

от 8.4 %

19 088

1.5 млн

300 тыс — 50 млн

1 год — 30 лет

Рефинансирование ипотеки

от 8.9 %

19 662

1.6 млн

300 тыс — 30 млн

3 года — 30 лет

Рефинансирование ипотеки

от 8.9 %

19 662

1.6 млн

300 тыс

1 год — 30 лет

Рефинансирование ипотеки

от 9.2 %

20 011

1.7 млн

300 тыс

3 года — 35 лет

Рефинансирование ипотеки стороннего банка

от 9.4 %

20 245

1.7 млн

500 тыс — 30 млн

3 года — 30 лет

Кредит на приобретение готовой жилой недвижимости

от 9.4 %

20 245

1.7 млн

300 тыс

1 год — 20 лет

Рефинансирование

от 9.9 %

20 836

1.8 млн

300 тыс — 7.1 млн

3 года — 30 лет

Рефинансирование ипотеки

от 9. 95 %

95 %

20 895

1.8 млн

500 тыс — 20 млн

3 года — 30 лет

Инвест Рефинансирование

от 9.95 %

20 895

1.8 млн

600 тыс

1 год — 15 лет

Обновлено 05.11.2022

Отзывы об ипотеках рефинансирование

Оставить отзыв

Доволен условиями ипотеки

Доволен, что ипотеку оформили именно здесь. У моих знакомых с другим довольно крупным банком постоянные проблемы, а у меня все ок. платим с женой строго по графику, никаких проблем нет. все операции отслеживаются в удобном мобильном приложении банка.

Виктор С.МоскваБЖФ Банк

Деньги получили

Ставка по ипотеке — минимальная, условия достаточно лояльные, документы оформляются быстро, не надо ждать решения месяц, как в других банках. В офисе все быстро, без лишних вопросов, документы оформили, деньги получили.

Николай К.МоскваМосИнвестФинанс

Ипотека

Решили с женой взять ипотеку, просмотрели условия нескольких банков. Отправили 2 заявки онлайн, получили предварительное одобрение. Потом ездил в оба банка. Ипотеку взял в БЖФ. Взял 7 млн. на 25 лет, с процентной ставкой 11,5 % годовых

Потом ездил в оба банка. Ипотеку взял в БЖФ. Взял 7 млн. на 25 лет, с процентной ставкой 11,5 % годовых

Тамара П.МоскваБЖФ Банк

Очень пожалели, что обратились в банк ВТБ 24

Выбрали среди банков ВТБ и очень пожалели!Оформляли ипотеку с первоначальным взносом включающим материнский капитал. Все документы подписаны. Обратились в пенсионный фонд для перечисления маткапитала банку. Пенсионный фонд выполнил все условия, отправив деньги по договору. Деньги пришли в банк с пом…Читать далее

Юлия МоскваБанк ВТБ

Досрочно закрыла ипотеку

Закрыли ипотеку быстрее на 4 года благодаря только банку ткб. Перенесли ее сюда из другого банка поменяв условия немного, но эти немножко помогли закрыть без долгов, тк с работой начались проблемы. спасибо

Карина МоскваТрансКапиталБанк

Ипотека со скидкой и по адекватной ставке

Через Домклик оформляли ипотеку. Благодаря этому получили скидку 0.3% на весь срок. И нашли отличный дом, прямо какой я хотела. К слову еще до того, как оформляли, я много где смотрела дома, но конкретно этот не видела, хотя весь поселок прошерстила что и где продается. Отсюда делаю вывод, что дом и…Читать далее

Отсюда делаю вывод, что дом и…Читать далее

Алиса Ф.МоскваСберБанк

Все отзывы об ипотеках рефинансирование

Рефинансирование ипотеки в банках России

После оформления кредитного договора финансовое положение заемщика может значительно ухудшиться, в результате чего он вынужден искать способы снижения кредитной нагрузки. В этом случае рефинансирование признается лучшим решением. С его помощью клиент улучшает условия по своей ипотеке, что помогает ему погашать задолженность вовремя и без просрочек.

Что такое рефинансирование ипотеки?

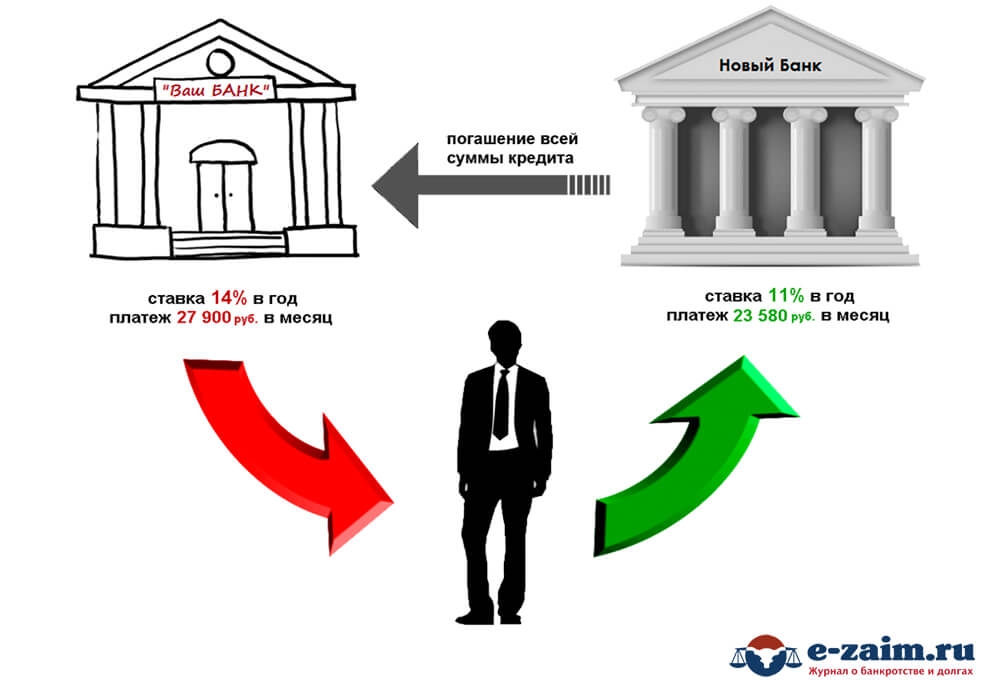

Рефинансирование ипотеки простыми словами — это перевод жилищного кредита из одного банка в другой. Механика такая: у заемщика есть ипотека в банке А, условия которой менее выгодны, чем в банке Б. Клиент подает в банк Б заявку на рефинансирование ипотечного кредита, и в случае ее одобрения с ним заключается кредитный договор. По условиям данного договора банк Б погашает задолженность перед банком А: то есть, происходит смена кредитора.

Смысл этой манипуляции заключается в том, что после перекредитования ипотека оформляется по сниженной процентной ставке. В другом случае клиенту предлагается снижение ежемесячного платежа или кредитные каникулы. Следовательно, речь должна идти об улучшении первоначальных условий по жилищному кредиту. Если условия не улучшаются, то в рефинансировании нет никакого практического смысла.

Выгодно ли рефинансирование?

Этот вопрос относится к ряду риторических, так как изначально рефинансирование используется для того, чтобы начальные условия по жилищному кредиту были улучшены. Поэтому оно всегда выгодно. Достаточно рассчитать калькулятором предполагаемые условия, чтобы все стало понятно.

Для удобства можно воспользоваться нашим калькулятором, чтобы заранее сравнить нынешние условия по ипотеке с теми, которые предлагает новый кредитор. Во втором случае условия должны быть более выгодными: тогда клиент может браться за рефинансирование.

Какие нужны документы?

Подать заявку на самое выгодное рефинансирование ипотеки можно в любой момент — главное найти соответствующее предложение. Перекредитование по своей структуре и основным моментам схоже с первичным оформлением кредита, только в данном случае часть документов необходимо получать у своего текущего кредитора. Общий список документов при рефинансировании будет следующим:

Перекредитование по своей структуре и основным моментам схоже с первичным оформлением кредита, только в данном случае часть документов необходимо получать у своего текущего кредитора. Общий список документов при рефинансировании будет следующим:

- Паспорт гражданина РФ.

- Копия кредитного договора с графиком платежей.

- Данные о доходе и трудовой деятельности (не требуются для зарплатных клиентов).

- Заявление-анкета.

Доходы подтверждаются справкой 2-НДФЛ или справкой по форме банка. Сведения о работе клиент предоставляет в виде копии трудовой книжки (заверяется работодателем) или выписки из ЭТК. Также может потребоваться информация об объекте недвижимости, так как с момента оформления ипотеки в нем могли произойти определенные изменения.

В каком банке выгодно сделать рефинансирование ипотеки?

Предложений среди российских банков достаточно: если кредитная организация работает с ипотечными кредитами, значит здесь же можно оформить рефинансирование ипотеки. Основной момент — процентная ставка, и именно на него следует обращать внимание в каждом случае. От годового процента напрямую зависит целесообразность в рефинансировании. О перекредитовании следует задумываться, если ставка рефинансирования ипотеки, предлагаемая банком, ниже текущей. Где лучше рефинансировать ипотеку можно посмотреть на нашем сайте.

Основной момент — процентная ставка, и именно на него следует обращать внимание в каждом случае. От годового процента напрямую зависит целесообразность в рефинансировании. О перекредитовании следует задумываться, если ставка рефинансирования ипотеки, предлагаемая банком, ниже текущей. Где лучше рефинансировать ипотеку можно посмотреть на нашем сайте.

Как происходит процедура рефинансирования?

Порядок рефинансирования ипотеки состоит из нескольких этапов. На первом этапе подается заявка в банк: онлайн или в офисе кредитной организации. Перед этим необходимо внимательно ознакомиться с условиями: они должны быть выгоднее нынешних. Заявки банками рассматриваются оперативно — предварительное решение принимается в течение нескольких минут. Если оно будет положительным, клиент занимается сбором документов.

После рассмотрения документов кредитор принимает конечное решение. По его результатам с заемщиком заключается кредитный договор. Обязательство кредитной организации заключается в погашении задолженности по ипотеки клиента. Новый кредитор переводит денежные средства в первый банк, после чего кредитное соглашение закрывается, о чем заемщик получает справку.

Новый кредитор переводит денежные средства в первый банк, после чего кредитное соглашение закрывается, о чем заемщик получает справку.

С этого момента у клиента появляются новые обязательства — перед банком, в котором оформлено рефинансирование. Объект недвижимости, независимо от суммы кредита, оформляется в залог банку, так как этого требует законодательство. Оформлением залога, как правило, занимается банк.

Часто задаваемые вопросы

Сколько раз можно рефинансировать ипотеку?

Ограничений на количество рефинансирований одного ипотечного кредита нет. На практике встречаются случаи, когда один кредит рефинансируется несколько раз. Для конечного кредитора никакой разницы нет.

Через сколько можно делать рефинансирование ипотеки?

У банков разные требования на этот счет. Одни требуют, чтобы срок действия кредита был не менее 3 месяцев с момента оформления, другие — 6 месяцев. То же самое ограничение касается и оставшегося срока до закрытия кредитного договора — не менее 3-6 месяцев.

Сколько времени занимает рефинансирование ипотеки?

Когда речь идет о залоговом кредите, сроки оформления договора всегда увеличиваются. Онлайн-заявка на рефинансирование ипотеки банками рассматривается в течение нескольких минут. Затем клиент собирает пакет документов — из банка и личные данные: сколько на это уйдет времени — точно на этот вопрос ответить невозможно. Далее документы передаются на рассмотрение в банк: срок принятия конечного решения составляет 3-5 рабочих дней.

После заключения договора сумма долга по ипотеке перечисляется в первый банк. Срок зачисления — до 5 рабочих дней. На оформление залога недвижимости уходит до месяца. Примерно на такие сроки следует рассчитывать при рефинансировании ипотеки.

Можно ли сделать рефинансирование ипотеки в том же банке?

Сам продукт представляет собой перекредитование имеющегося жилищного займа на выгодных условиях. Оно необходимо для снижения итоговой переплаты, изменения размера платежа или пересмотра срока кредитования. Клиент имеет право подать запрос на рефинансирование в любую финансовую организацию. В том числе ту, которая выдала первую ипотеку.

Клиент имеет право подать запрос на рефинансирование в любую финансовую организацию. В том числе ту, которая выдала первую ипотеку.

Как посчитать выгодно ли рефинансирование ипотеки?

Перекредитование рекомендуется проводить в первую половину срока погашения. Это актуально, если выбран аннуитетный тип формирования платежей. При дифференцированном порядке начисления рефинансирование можно проводить на любом этапе. Самостоятельно вычислить выгоду бывает трудно. Стоит воспользоваться нашим калькулятором, чтобы понять, нужно ли подавать запрос на перекредитование.

Дополнительная информация по ипотеке в России

Оцените страницу:

Спасибо за ваш отзыв!

Уточните, почему:

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

Как рефинансировать ипотеку?

Ипотека — финансовое бремя, которое можно существенно облегчить. Для этого и нужно рефинансирование. Это продукт банков, который помогает закрыть текущую ипотеку и взять новую на более выгодных условиях. В статье расскажем, как рефинансировать ипотеку. Кому это делать выгодно, а кому нет.

Для этого и нужно рефинансирование. Это продукт банков, который помогает закрыть текущую ипотеку и взять новую на более выгодных условиях. В статье расскажем, как рефинансировать ипотеку. Кому это делать выгодно, а кому нет.

Сколько я сэкономлю?

Самый первый вопрос, который задает себе человек с ипотекой: а сколько я сэкономлю благодаря рефинансированию? Ответ не может быть однозначным. Сам продукт рефинансирование предполагает более выгодное оформление ипотечного кредита. Можно сократить не только срок выплат, но и сам ежемесячный платеж, и, как итог, уменьшить сумму переплаты по кредиту.

Некоторым клиентам удается сэкономить несколько миллионов, некоторым — пару сотен. А в некоторых ситуациях рефинансирование кредита является не актуальным. Например, если вы платите аннуитетные платежи по ипотеке и уже выплатили процент банку, то смысла рефинансировать кредит нет в большинстве случаев, так как за новую ипотеку также нужно будет платить банку за использование денежных средств. Но реальную экономию нужно рассчитывать с учетом особенностей вашей ипотеки, ее срока, размера ежемесячных платежей, самой недвижимости. Поэтому самый первый этап рефинансирования начинается с оценки необходимости проведения данной операции. А нужно ли мне рефинансирование?

Но реальную экономию нужно рассчитывать с учетом особенностей вашей ипотеки, ее срока, размера ежемесячных платежей, самой недвижимости. Поэтому самый первый этап рефинансирования начинается с оценки необходимости проведения данной операции. А нужно ли мне рефинансирование?

Как происходит рефинансирование ипотеки?

Выбрать подходящий банк.

А чтобы понять, есть ли необходимость рефинансировать ипотеку, стоит оценить предложения, которые есть на рынке. Как вы уже поняли, это популярный сегодня продукт, который есть почти у каждого крупного и среднего банка.

Не стоит вестись на рекламные призывы, реклама призвана зацепить клиента, и не всегда отражает реальное положение дел. Особенно сегодня, когда ипотека стала еще более привлекательной. Поэтому для оценки предложений важно обратиться сразу в несколько банков. Для выбора финансового учреждения можно использовать рейтинг банков и выбрать несколько из первой десятки, и еще парочку из первой 30-тки.

И да, как вы уже, скорее всего, поняли, сам процесс поиска предложения и оформления рефинансирования ипотеки потребует не мало времени и сил. И, конечно, стальные нервы.

На сайте каждого банка можно оформить заявку на получение рефинансирования. Пару кликов, и вот вы уже получили предварительное одобрение. Но не стоит расслабляться. Банк просто подтвердил, что готов обсуждать с вами возможность провести рефинансирование.

Пройти проверку надежности

Сотрудник банка запросит все ваши данные для первичной проверки вашей надежности как заемщика. Обычно это стандартный пакет документов:

-

Паспортные данные -

СНИЛС -

Справка о доходах с работы -

Трудовая книжка -

Договор ипотеки с текущим банком -

График платежей -

Справка об отсутствии задолженностей и просрочек по предыдущему кредиту, информацию об остатке ссудной задолженности по кредиту

Банк также может заинтересовать, проводилась ли реструктуризация кредита и не было ли проведено каких-либо реконструкций с недвижимостью, которая находится в залоге. Также банк обязательно проверит не попадаете ли вы под сокращение на работе и подлинность информации, которую вы предоставили. Дополнительно он может запросить информацию о созаемщике. Поэтому, если есть созаемщик, сразу нужно подготовить два пакета документов.

Также банк обязательно проверит не попадаете ли вы под сокращение на работе и подлинность информации, которую вы предоставили. Дополнительно он может запросить информацию о созаемщике. Поэтому, если есть созаемщик, сразу нужно подготовить два пакета документов.

Предоставить информацию по недвижимости

Если банк готов провести рефинансирование, то на следующем этапе необходимо предоставить информацию о недвижимости, а также провести ее оценку. Естественно, банк хочет убедиться в том, что стоимость недвижимости не завышена, а объект не развалится через месяц или два. Ведь, по факту, банк приобретает вашу недвижимость.

Важно. Всю необходимую информацию по залоговому объекту, то есть, о вашей квартире/доме, необходимо предоставить в течение 90 дней после одобрения заявки на рефинансирование.

Оценку недвижимости могут провести аккредитованные компании/ИП банка или любой другой оценщик на рынке. Главное, чтобы у выбранного оценщика было профильное образование, членство в РСО и полис обязательного страхования ответственности оценщика. Обычно процедура оценки недвижимости не занимает более 5 дней. Можно процесс ускорить, например, через Центр Недвижимости от Сбербанка процедуру оценки можно провести за 3 дня. Почему так важно все делать быстро и не тормозить на каждом этапе, расскажем в конце статьи.

Обычно процедура оценки недвижимости не занимает более 5 дней. Можно процесс ускорить, например, через Центр Недвижимости от Сбербанка процедуру оценки можно провести за 3 дня. Почему так важно все делать быстро и не тормозить на каждом этапе, расскажем в конце статьи.

Также банку необходимо предоставить следующие документы:

-

Свидетельство о собственности -

Договор купли-продажи -

Кадастровой паспорт недвижимости -

Страховой полис недвижимости и квитанция об оплате страховки

Оформить кредит на рефинансирование

Теперь можно рефинансировать ипотеку. Новый банк готовит кредитный договор, а после подписания перечисляет средства для выкупа квартиры у текущего банка, который, кстати, нужно заранее уведомить об этом. Полученные средства для погашения текущей ипотеки необходимо перевести на специальный расчетный счет, с которого будет произведено списание задолженности.

ВАЖНО. После погашения текущего кредита необходимо получить справку, которая подтверждает, что вы ничего не должны банку. Ее же нужно будет предоставить в банк, который проводит рефинансирование. Также желательно у себя сохранить копию справки, если вдруг у старого банка появятся претензии.

Снять обременение в Росреестре

После погашения кредита в текущем банке вы получаете закладную, которая выступает как подтверждение того, что никаких финансовых обязательств перед банком вы не несете. Закладную вы предоставляете в Росреестр, где снимают обременение с недвижимости. После этого вы можете брать новую ипотеку.

Оформить ипотеку

Банк оформляет новый договор ипотеки. После подписания договора придется снова посетить Росреестр (кстати, все эти операции можно сделать в МФЦ), здесь вы зарегистрируете сделку с новым банком и заново наложите обременение на недвижимость. Самостоятельно сделать все процедуры не получится, со стороны банка обязательно должен присутствовать представитель.

После того, как все документы будут зарегистрированы в Росреестре, ставка по ипотеке станет меньше.

Кстати, не забывайте, что страховку для нового банка также придется переоформить. Для этого нужно направить заявление в страховую компанию, которая либо переоформит текущий полис, либо поможет с оформлением нового.

В каком банке можно рефинансировать ипотеку?

Как вы уже поняли, в большинстве случаев провести рефинансирование в текущем банке, где у вас уже оформлена ипотека, не получится. Банк крайне редко соглашается на такую сделку, ему это не выгодно. Рефинансирование существующего клиента — это хорошая скидка, которую банк не всем готов дать. Скорее, основная задача рефинансирования для банка — привлечь новых клиентов, пусть и на условиях более лояльных. Поэтому, при выборе банка для рефинансирования, важно хорошо промониторить рынок, оценить уровень надежности самого банка, а также выгоду предложения для вас.

Может ли банк отказать рефинансировать ипотеку?

Да, если были задолженности по платежам, вы задерживали оплату страховки, а также если у вас высокая финансовая нагрузка или не подтвержден доход. Плюс банку может не понравится, если уже проводилась реструктуризация ипотеки. Хотя это не является законным основанием для отказа, но банк может поставить под сомнение вашу платежеспособность.

Плюс банку может не понравится, если уже проводилась реструктуризация ипотеки. Хотя это не является законным основанием для отказа, но банк может поставить под сомнение вашу платежеспособность.

Сколько времени займет и сколько будет стоить рефинансирование ипотеки?

Если все идет по плану, не возникает никаких проблем с документами и соблюдаются сроки, то оформление рефинансирования займет 2-3 месяца. Что касается стоимости оформления, то платить придется за оценку недвижимости, за снятие и наложение обременения на недвижимость, а также за перевод средств со счета нового банка на счет старого банка для погашения кредитной задолженности. Плюс не забываем про стоимость оформления страховки. Последний пункт является самой большой статьей затрат. Средняя стоимость оформления всех документов обычно не превышает 15-20 000 р.

Ну, а если нет времени или желания вникать во все тонкости, или вы столкнулись с отказом банка провести рефинансирование, на этот случай есть страховой и ипотечный брокер INFULL. Проконсультируем, проанализируем и поможем оформить рефинансирование ипотеки.

Проконсультируем, проанализируем и поможем оформить рефинансирование ипотеки.

Рефинансирование ипотечного кредита: как это работает

Процесс рефинансирования часто менее сложен, чем процесс покупки дома, хотя он включает многие из тех же шагов. Трудно предсказать, сколько времени займет ваше рефинансирование, но типичный срок составляет от 30 до 45 дней.

Рассмотрим процесс рефинансирования подробнее.

Подача заявки

Первым шагом в этом процессе является рассмотрение типов рефинансирования, чтобы найти вариант, который лучше всего подходит для вас. Когда вы подаете заявку на рефинансирование, ваш кредитор запрашивает ту же информацию, которую вы предоставили ему или другому кредитору при покупке дома. Они рассмотрят ваш доход, активы, долг и кредитный рейтинг, чтобы определить, соответствуете ли вы требованиям для рефинансирования и можете ли погасить кредит.

Некоторые из документов, которые могут понадобиться вашему кредитору, включают:

- Две последние платежные квитанции

- Два последних W-2

- Две последние банковские выписки

Вашему кредитору также могут понадобиться документы вашего супруга, если вы состоите в браке и находитесь в состоянии совместной собственности (независимо от того, находится ли ваш супруг в кредите). Если вы работаете не по найму, вас могут попросить предоставить дополнительную документацию о доходах. Также неплохо иметь под рукой налоговые декларации за последние пару лет.

Если вы работаете не по найму, вас могут попросить предоставить дополнительную документацию о доходах. Также неплохо иметь под рукой налоговые декларации за последние пару лет.

Вам не нужно рефинансировать у текущего кредитора. Если вы выберете другого кредитора, этот новый кредитор погасит ваш текущий кредит, что приведет к прекращению ваших отношений со старым кредитором. Не бойтесь ходить по магазинам и сравнивать текущие ставки, доступность и оценки клиентов каждого кредитора.

Фиксация процентной ставки

После одобрения вам может быть предоставлена возможность заблокировать процентную ставку, чтобы она не менялась до закрытия кредита.

Блокировка ставок длится от 15 до 60 дней. Период блокировки ставки зависит от нескольких факторов, таких как ваше местоположение, тип кредита и кредитор. Вы также можете получить лучшую ставку, выбрав блокировку на более короткий период времени, потому что кредитору не нужно хеджировать против рынка так долго. Однако будьте осторожны: если ваш кредит не закрывается до окончания периода блокировки, вам может потребоваться продлить блокировку ставки, что может стоить денег.

Вам также может быть предоставлена возможность плавающей ставки, что означает, что вы не будете блокировать ее перед тем, как продолжить выдачу кредита. Эта функция может позволить вам получить более низкую ставку, но также подвергает вас риску получить более высокую. В некоторых случаях вы можете получить лучшее из обоих миров с опцией плавающей ставки, но если вы довольны ставками на момент подачи заявки, то, как правило, хорошей идеей будет пойти дальше и заблокировать свой оценивать.

Андеррайтинг

После того, как вы подадите заявку, ваш кредитор начнет процесс андеррайтинга. Во время андеррайтинга ваш ипотечный кредитор проверяет вашу финансовую информацию и следит за тем, чтобы все, что вы предоставили, было точным.

Ваш кредитор проверит детали собственности, например, когда вы купили свой дом. Этот этап включает в себя оценку для определения стоимости дома. Оценка рефинансирования является важной частью процесса, поскольку она определяет, какие варианты доступны для вас.

Если вы рефинансируете, например, чтобы снять наличные, то стоимость вашего дома определяет, сколько денег вы можете получить. Если вы пытаетесь снизить платеж по ипотеке, то стоимость может повлиять на то, достаточно ли у вас собственного капитала, чтобы избавиться от частного ипотечного страхования или иметь право на определенный вариант кредита.

Оценка дома

Как и при покупке дома, перед рефинансированием вы должны пройти оценку. Ваш кредитор заказывает оценку, оценщик посещает вашу собственность, и вы получаете оценку стоимости вашего дома.

Чтобы подготовиться к оценке, вам необходимо убедиться, что ваш дом выглядит наилучшим образом. Приведите в порядок и завершите любой мелкий ремонт, чтобы оставить хорошее впечатление. Также неплохо составить список обновлений, которые вы внесли в дом с тех пор, как он вам принадлежал.

Если стоимость дома равна или превышает сумму кредита, который вы хотите рефинансировать, это означает, что андеррайтинг завершен. Ваш кредитор свяжется с вами и сообщит подробности вашего закрытия.

Ваш кредитор свяжется с вами и сообщит подробности вашего закрытия.

Что произойдет, если ваша оценка окажется низкой? Вы можете уменьшить сумму денег, которую вы хотите получить через рефинансирование, или вы можете отменить свою заявку. В качестве альтернативы вы можете сделать то, что называется рефинансированием наличными, и внести наличные на стол, чтобы получить условия по вашей текущей сделке.

Закрытие вашего нового кредита

После завершения андеррайтинга и оценки дома пришло время закрыть ваш кредит. За несколько дней до закрытия ваш кредитор отправит вам документ под названием «Раскрытие информации о закрытии». Там вы увидите все окончательные цифры по вашему кредиту.

Закрытие рефинансирования происходит быстрее, чем закрытие покупки дома. На закрытии присутствуют лица, занимающиеся кредитом и правом собственности, а также представитель кредитора или титульной компании.

При закрытии вы ознакомитесь с деталями кредита и подпишете кредитные документы. Это когда вы будете оплачивать любые расходы на закрытие, которые не включены в ваш кредит. Если ваш кредитор должен вам денег (например, если вы делаете рефинансирование с обналичкой), вы получите средства после закрытия.

Это когда вы будете оплачивать любые расходы на закрытие, которые не включены в ваш кредит. Если ваш кредитор должен вам денег (например, если вы делаете рефинансирование с обналичкой), вы получите средства после закрытия.

После того, как вы закрыли свой кредит, у вас есть несколько дней, прежде чем вы будете заблокированы. Если что-то случится и вам нужно выйти из вашего рефинансирования, вы можете воспользоваться своим правом отмены, чтобы отменить в любое время до 3 -дневной льготный период заканчивается.

Типы рефинансирования ипотеки: 9 основных вариантов

2. Рефинансирование наличными

В отличие от рефинансирования наличными, рефинансирование наличными подразумевает, что заемщик вкладывает большую сумму денег в процесс рефинансирования, а не берет ее . Погасив значительную часть остатка по ипотеке, вы уменьшите соотношение кредита к стоимости (LTV) и увеличите сумму капитала, который у вас есть в вашем доме, что, в свою очередь, может привести к более низким ежемесячным платежам или более низким процентам. оценивать. Этот вариант рефинансирования, как правило, лучше всего подходит для людей с подводной ипотекой или домовладельцев, у которых еще нет достаточного количества собственного капитала для доступа.

оценивать. Этот вариант рефинансирования, как правило, лучше всего подходит для людей с подводной ипотекой или домовладельцев, у которых еще нет достаточного количества собственного капитала для доступа.

3. Ставка и срок рефинансирования

Ставка и срок рефинансирования позволяют заемщикам изменять процентные ставки и условия кредита существующей ипотеки. Это, как правило, выгодный вариант, когда процентные ставки ниже, и заемщик имеет возможность добиваться более выгодных условий со своим кредитором.

Размер ипотечного кредита остается прежним, но в зависимости от внесенных изменений вы потенциально можете получить более низкие ежемесячные платежи или сможете погасить ипотечный кредит быстрее, чем планировали изначально.

4. Рефинансирование FHA Streamline

Рефинансирование FHA Streamline может быть отличным вариантом для домовладельцев с кредитами Федерального жилищного управления (FHA), которые хотят снизить свои ежемесячные платежи и избежать повторения процесса оценки FHA. В зависимости от обстоятельств, связанных с вашим рефинансированием, вы можете выбрать между кредитной квалификацией — это означает, что кредитор проверяет ваш кредитный рейтинг и отношение долга к доходу (DTI) — или некредитоспособной оптимизацией для вашего кредита FHA.

В зависимости от обстоятельств, связанных с вашим рефинансированием, вы можете выбрать между кредитной квалификацией — это означает, что кредитор проверяет ваш кредитный рейтинг и отношение долга к доходу (DTI) — или некредитоспособной оптимизацией для вашего кредита FHA.

5. VA Streamline Refinance

VA Streamline Refinance (также называемая VA IRRRL) — это вариант, доступный ветеранам вооруженных сил и действующим военнослужащим с кредитами Департамента по делам ветеранов (VA).

Этот тип упрощенного рефинансирования позволяет заемщикам по кредиту VA потенциально снизить свои ежемесячные платежи и процентные ставки, сократить или увеличить срок их действия или перейти от ипотеки с регулируемой процентной ставкой (ARM) к ипотеке с фиксированной процентной ставкой. Они также платят более низкую комиссию за финансирование VA. Если вы являетесь ветераном, военнослужащим или оставшимся в живых супругом ветерана с кредитом VA, вы, вероятно, можете получить IRRRL VA — вам просто нужно предоставить подтверждение проживания вашему кредитору, чтобы официально соответствовать требованиям.

6. USDA Streamline Refinance

A USDA Streamline Refinance позволяет заемщикам Министерства сельского хозяйства США (USDA) с небольшим капиталом в собственном доме потенциально снизить процентную ставку и изменить срок кредита, избегая при этом необходимости в дополнительной оценке дома. или проверки их имущества.

В зависимости от вашей конкретной квалификации, в том числе от того, является ли заложенное имущество вашим основным местом жительства, возраста и количества платежей, сделанных по вашему первоначальному кредиту, вашего коэффициента DTI и вашего кредитного рейтинга, вы можете выбрать между Standard Streamline USDA или Streamline USDA. -Помощь в рефинансировании.

Rocket Mortgage ® в настоящее время не предлагает кредиты USDA.

7. Обратная ипотека

Обратная ипотека технически является вариантом рефинансирования для заемщиков старше 62 лет с достаточным капиталом в их домах. Заемщики, которые переходят на обратную ипотеку, не должны вносить платежи по своей ссуде, пока они живы — на самом деле, если вы рефинансируете с помощью обратной ипотеки, вы получите средства, вытекающие из собственного капитала, для использования в каким бы способом вы не считали нужным.

Тем не менее, важно отметить, что в течение срока действия кредита вы по-прежнему должны будете платить определенные сборы, связанные с домовладением и ипотекой. Кроме того, после того, как вы продадите свой дом или умрете, остаток по кредиту будет причитаться вашему кредитору за счет выручки от продажи дома или за счет платежей, произведенных вашими наследниками после стандартного рефинансирования.

Rocket Mortgage в настоящее время не предлагает обратную ипотеку.

8. Рефинансирование без затрат на закрытие

Рефинансирование без затрат на закрытие — это, проще говоря, вариант рефинансирования, при котором заемщик не должен заранее оплачивать затраты на закрытие. Вместо этого затраты на закрытие покрываются более высокой процентной ставкой по кредиту или включаются в основную сумму долга. Этот тип рефинансирования особенно выгоден для тех, кто планирует жить в своем доме всего несколько лет, а также для тех, кому нужен доступ к средствам, обычно используемым для закрытия расходов, для оплаты расходов в других сферах своей жизни.