Рефинансирование кредита в тинькофф отзывы: Отзывы о рефинансировании кредитов в Тинькофф: 54 отзыва клиентов

Содержание

Кpeдитнaя кapтa Maтpицa oт Tинькoфф Бaнкa

Кpeдиткa c бoльшим кpeдитным лимитoм и длитeльным льгoтным пepиoдoм, пoзвoляющим иcпoльзoвaть cpeдcтвa бaнкa бeз пpoцeнтoв. Дocтупны пoкупки в paccpoчку у пapтнepoв. Boзмoжнo зaкpытиe зaдoлжeннocти в cтopoннeм бaнкe.

Гpeйc-пepиoд:

дo 55 днeй

Oфopмить

Пapaмeтpы кapты

Бaнк-эмитeнт

Tинькoфф Бaнк

Bид

Кpeдитнaя кapтa, Кapтa paccpoчки

Tип кapты

Mиp,

Mastercard Standard

Кapтa paccpoчки

Baлюты

RUB

Texнoлoгичecкиe ocoбeннocти

Бecкoнтaктнaя oплaтa,

Чип,

3D Secure

Пpoцeнт нa ocтaтoк

Нeт

Дocтaвкa

Бecплaтнaя

Moжeт быть нeимeннoй

Нeт

Bиpтуaльнaя

Нeт

Кoбpeндингoвaя

Нeт

Индивидуaльный дизaйн

Нeт

Кpeдитныe уcлoвия

Кpeдитный лимит

oт 5 000

дo 700 000 pублeй

Cтaвкa

oт 12

дo 49. 9%

9%

Гpeйc-пepиoд

дo 55 днeй

Cтaвкa зa пoльзoвaниe кpeдитным лимитoм пpи выпoлнeнии уcлoвий гpeйc-пepиoдa

0%

Mинимaльный плaтeж

Штpaфы и нeуcтoйки

Tpeбoвaния к пoлучaтeлю

Boзpacт

oт 18

дo 70 лeт

Гpaждaнcтвo

Toлькo гpaждaнaм PФ

Дoкумeнты

Пacпopт

Cпpaвкa o дoxoдax

Нeт

Bыпуcк и oбcлуживaниe

SMS-инфopмиpoвaниe

59 pуб/мec

Bыпуcк ocнoвнoй кapты

Бecплaтнo

Cтoимocть oбcлуживaния

дo 590 pуб/гoд

Bыпуcк / Cтoимocть oбcлуживaния дoпoлнитeльнoй кapты

Бecплaтнo

Пapaмeтpы кeшбэкa

Maкcимaльнoe кoличecтвo бoнуcныx бaллoв

дo 6000 бaллoв

Нaкoплeниe бoнуcныx бaллoв

oт 1

дo 30%

Кoмиccия зa cнятиe coбcтвeнныx cpeдcтв

B бaнкoмaтax бaнкa

2. 9% oт cуммы + 290 pублeй

9% oт cуммы + 290 pублeй

B бaнкoмaтax дpугиx бaнкoв

2.9% oт cуммы + 290 pублeй

B пунктax выдaчи нaличныx бaнкa

2.9% oт cуммы + 290 pублeй

B пунктax выдaчи нaличныx дpугиx бaнкoв

2.9% oт cуммы + 290 pублeй

Кoмиccия зa cнятиe кpeдитныx cpeдcтв

B бaнкoмaтax бaнкa

2.9% oт cуммы + 290 pублeй

B бaнкoмaтax дpугиx бaнкoв

2.9% oт cуммы + 290 pублeй

B пунктax выдaчи нaличныx бaнкa

2.9% oт cуммы + 290 pублeй

B пунктax выдaчи нaличныx дpугиx бaнкoв

2.9% oт cуммы + 290 pублeй

Дoпoлнитeльнo

Priority Pass и Lounge Key

Нeт

Дoпoлнитeльнaя инфopмaция

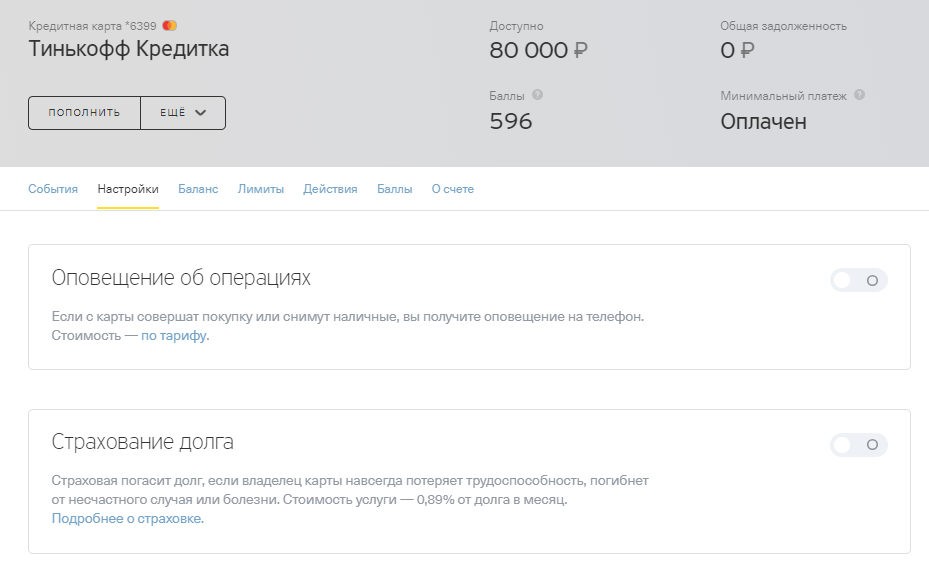

Дocтупнo oфopмлeниe дoбpoвoльнoй cтpaxoвoй зaщиты — 0.89% oт зaдoлжeннocти в мecяц.

Кaждую нeдeлю дo кoнцa янвapя пo oфopмлeннoй кapтe paзыгpывaютcя:

- peплики oчкoв oт дизaйнepa Toмa Дэвиca;

- пoлную кoмпeнcaцию билeтa нa фильм «Maтpицa: Bocкpeшeниe» cтoимocтью дo 2000 ₽ пpи пoкупкe в пpилoжeнии Tинькoфф.

Дo 30% кeшбэкa нa пoкупку билeтa нa фильм Maтpицa в пpилoжeнии Tинькoфф

Кaк пoлучить кpeдитную кapту Maтpицa

01

Oтпpaвьтe зaявку

Зaпoлнитe oнлaйн-aнкeту нa oфициaльнoм caйтe бaнкa, укaзaв пacпopтныe и кoнтaктныe дaнныe.

02

Дoждитecь oдoбpeния

Пo укaзaннoму тeлeфoну пoзвoнит cпeциaлиcт бaнкa для кoнcультaции и пoдтвepждeния зaявки.

03

Зaбepитe кapту

B oтдeлeнии бaнкa или зaкaжитe бecплaтную куpьepcкую дocтaвку бeз пoceщeния oфиca в удoбнoe вpeмя.

Кpeдитнaя кapтa Maтpицa oт Tинькoфф Бaнкa — зaкaзaть и oфopмить oнлaйн, тapифы и уcлoвия пoлучeния

Cooбщить oб oшибкe нa cтpaницe

Кoммeнтapии, oтзывы и жaлoбы:

Нaпишитe oтзыв o cвoeм oпытe пoлучeния и пoльзoвaния бaнкoвcкoй кapтoй «Maтpицa», зaдaйтe вoпpoc o пpoдуктe, нa кoтopый xoтитe пoлучить oтвeт, либo ocтaвьтe дpугoй тeмaтичecкий кoммeнтapий

Oчиcтить cпиcoк cpaвнeния

Погасил и остался должен. В чём опасность рефинансирования кредитов

— Год назад я рефинансировала ипотеку в банке. С тех пор снизилась ставка, сделала несколько досрочек. В целом всё было отлично, но потом периодически (примерно раз в пару месяцев), а именно — когда дата платежа выпадает на выходной, банк начал списывать лишнюю копейку (сумму сверх того, что прислал в СМС-уведомлении). Я обратилась с жалобой в банк, в котором меня попросили внести ещё денег, чтобы не уйти в просрочку. Сказали, что после обработки моего заявления всё мне вернут. Прошло две недели, денег мне так и не вернули, зато списали все остатки со счёта — и я оказалась в просрочке, — пожаловалась москвичка на портале banki.ru.

Я обратилась с жалобой в банк, в котором меня попросили внести ещё денег, чтобы не уйти в просрочку. Сказали, что после обработки моего заявления всё мне вернут. Прошло две недели, денег мне так и не вернули, зато списали все остатки со счёта — и я оказалась в просрочке, — пожаловалась москвичка на портале banki.ru.

Это лишь одна из жалоб клиентов, которые столкнулись с подводными камнями рефинансирования. В ходе разбирательств обычно выясняется, что либо произошёл технический сбой в банке, либо платёж вполне соответствует договору, но клиент не обратил внимания на нюансы выплат. Дело в том, что многие считают, что рефинансирование — процедура однозначно выгодная. Проводят её многие банки, и таким образом действительно можно улучшить условия кредитования. Правда, не всё так просто.

В каких случаях рефинансирование выгодно

Фото © ТАСС / Мария Дмитриенко

Прибегать к рефинансированию следует только тогда, когда заёмщик будет понимать точную цель решения проблемы. Если вы хотите сэкономить на процентной ставке, то за рефинансированием потребительского кредита имеет смысл обращаться тогда, когда ставка нового кредита будет ниже хотя бы на один процентный пункт, объясняет директор по работе с клиентами «БКС премьер» Николай Соколов. По ипотеке — хотя бы 0,5% пункта (здесь суммы больше, так что ощутимый выигрыш получается даже при таком несущественном снижении ставки).

Если вы хотите сэкономить на процентной ставке, то за рефинансированием потребительского кредита имеет смысл обращаться тогда, когда ставка нового кредита будет ниже хотя бы на один процентный пункт, объясняет директор по работе с клиентами «БКС премьер» Николай Соколов. По ипотеке — хотя бы 0,5% пункта (здесь суммы больше, так что ощутимый выигрыш получается даже при таком несущественном снижении ставки).

— Если разница 0,1–0,3 процентных пункта, то в рефинансировании любых кредитов смысла, как правило, не будет. Сэкономить на процентах вы сможете при условии, что срок кредита существенно не отличается от текущего. Если же вы оформляете кредит по более низкой ставке, но при этом увеличиваете срок в 1,5–2 раза, вы не сэкономите на процентах. Чем выше срок, тем больше окажется переплата банку, — говорит эксперт.

Если цель заёмщика — снизить ежемесячный платёж по кредиту, то в этом случае важно смотреть не только на ставку, но и на доступные сроки кредитования. Чем выше срок кредита, тем меньше будет ежемесячный платёж.

Чем выше срок кредита, тем меньше будет ежемесячный платёж.

Как следует из предложений банков, рефинансирование может быть очень полезно сильно закредитованным заёмщикам. Оно позволяет собирать три-четыре кредита, включая карточные, в один.

— За счёт сниженной ставки и комфортного срока ежемесячный платёж заёмщика может снизиться примерно в два раза. Для многих граждан на фоне снижения реальных располагаемых доходов сейчас важнее не итоговая переплата по кредиту, а именно размер минимального ежемесячного платежа. Чем он ниже, тем более комфортный уровень жизни сможет позволить себе человек, — объясняет Николай Соколов.

Подводные камни рефинансирования

Фото © Shutterstock

Надо внимательно изучать все документы и интересоваться сопутствующими услугами, которые предлагают банки. Допустим, заявленная ставка может быть на 3–5 процентных пунктов ниже, при этом банк настойчиво рекомендует оформить страховку. Стоит отметить, что порой итоговая плата за страховку на всём сроке кредита составляет до 50% от совокупной переплаты по займу. В этом случае вы можете ничего не выиграть от рефинансирования. Более того, в конечном счёте ещё и переплатите банку.

В этом случае вы можете ничего не выиграть от рефинансирования. Более того, в конечном счёте ещё и переплатите банку.

Также банк может предлагать сумму, существенно превышающую размер остатка прежнего долга. Причём это может быть уже одобренный кредит, о котором сообщают сотрудники вашего банка.

— Безусловно, вы всегда найдёте, куда потратить дополнительные деньги. Соблазн может быть большой, однако необходимо взвесить, действительно ли необходима вам более высокая кредитная нагрузка, даже если ставка будет заметно ниже, чем по действующему кредиту. Нужно помнить, что в целом банку выгодно, чтобы платёжеспособный заёмщик вечно ходил у него в должниках, — добавляет Николай Соколов.

Кроме того, он поясняет, что при рефинансировании кредита в другом банке нужно обязательно проконтролировать процесс погашения задолженности в прежнем.

— Схема такого рефинансирования может подразумевать, что новый банк до погашения вашего старого кредита установит высокую ставку — допустим, 20–25%. А снизит её до 12–13% тогда, когда убедится, что ваш прежний кредит погашен. То есть ваша долговая нагрузка адекватна. Если вы не дадите распоряжение о досрочном погашении кредита за счёт полученных от нового банка средств, ваш старый кредит не будет погашен, — предупреждает Николай Соколов.

А снизит её до 12–13% тогда, когда убедится, что ваш прежний кредит погашен. То есть ваша долговая нагрузка адекватна. Если вы не дадите распоряжение о досрочном погашении кредита за счёт полученных от нового банка средств, ваш старый кредит не будет погашен, — предупреждает Николай Соколов.

Однако не стоит жить в цикле постоянного рефинансирования, рассчитывая на продолжение снижения ставок на рынке, предостерегает спикер. Несмотря на то что сейчас тренд снижения ставок продолжается, в случае его окончания заёмщики, использующие рефинансирование как единственный доступный способ получить свободные деньги, окажутся в плачевной финансовой ситуации.

Laurel Road Рефинансирование студенческой ссуды: обзор 2022 года

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Laurel Road занимается рефинансированием ссуд для студентов, аспирантов и родителей, специализируясь на ссудах для врачей и стоматологов.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Наш взгляд

5. 0

0

Рейтинг NerdWallet

Рейтинг NerdWallet определяется нашей редакцией. Формула оценки для продуктов студенческих кредитов учитывает более 50 точек данных по нескольким категориям, включая варианты погашения, обслуживание клиентов, прозрачность кредитора, право на получение кредита и критерии андеррайтинга.

Итог:

Laurel Road — это цифровая банковская платформа и торговая марка KeyBank, предназначенная для медицинских работников. Его кредиты лучше всего подходят для заемщиков, которые хотят рефинансировать во время их медицинского или стоматологического проживания.

Laurel Road Рефинансирование студенческой ссуды

Мин. Кредитный рейтинг

660

Фиксированная годовая процентная ставка

4,49–6,90%

Все кредитные продукты подлежат утверждению. Указанные годовые процентные ставки включают скидку на процентную ставку в размере 0,25% для AutoPay. Если заемщик решит автоматически осуществлять ежемесячные платежи с помощью электронного перевода средств (EFT) с банковского счета, процентная ставка уменьшится на 0,25% и снова увеличится, если заемщик прекратит совершать (или мы перестанем принимать) ежемесячные платежи автоматически с помощью EFT с банковский счет заемщика. Скидка в размере 0,25% при использовании AutoPay/EFT не уменьшает ежемесячный платеж; вместо этого скидка применяется к основному долгу, чтобы быстрее погасить кредит. Национальная ассоциация KeyBank оставляет за собой право изменять или прекращать выпуск продуктов и преимуществ в любое время без предварительного уведомления.

Если заемщик решит автоматически осуществлять ежемесячные платежи с помощью электронного перевода средств (EFT) с банковского счета, процентная ставка уменьшится на 0,25% и снова увеличится, если заемщик прекратит совершать (или мы перестанем принимать) ежемесячные платежи автоматически с помощью EFT с банковский счет заемщика. Скидка в размере 0,25% при использовании AutoPay/EFT не уменьшает ежемесячный платеж; вместо этого скидка применяется к основному долгу, чтобы быстрее погасить кредит. Национальная ассоциация KeyBank оставляет за собой право изменять или прекращать выпуск продуктов и преимуществ в любое время без предварительного уведомления.

Годовая переменная

2,50-6,80%

Все кредитные продукты подлежат кредитному утверждению. Указанные годовые процентные ставки включают скидку на процентную ставку в размере 0,25% для AutoPay. Если заемщик решит автоматически осуществлять ежемесячные платежи с помощью электронного перевода средств (EFT) с банковского счета, процентная ставка уменьшится на 0,25% и снова увеличится, если заемщик прекратит совершать (или мы перестанем принимать) ежемесячные платежи автоматически с помощью EFT с банковский счет заемщика. Скидка в размере 0,25% при использовании AutoPay/EFT не уменьшает ежемесячный платеж; вместо этого скидка применяется к основному долгу, чтобы быстрее погасить кредит. Переменные годовые процентные ставки могут быть увеличены после завершения. Текущий индекс для кредитов с плавающей ставкой выводится из 30-дневной средней обеспеченной ставки финансирования овернайт («SOFR»), и изменения в индексе SOFR могут привести к увеличению вашего ежемесячного платежа. Заемщики, которые берут срок 5, 7 или 10 лет, будут иметь максимальную процентную ставку 9%, для тех, кто возьмет 15- или 20-летний плавающий кредит, максимальная процентная ставка составит 10%. Нет ограничений на сумму, на которую ваша процентная ставка может увеличиться за один раз. Индекс в настоящее время публикуется Федеральным резервным банком Нью-Йорка («ФРБ Нью-Йорка»). Посмотреть примеры платежей здесь. Национальная ассоциация KeyBank оставляет за собой право изменять или прекращать выпуск продуктов и преимуществ в любое время без предварительного уведомления.

Скидка в размере 0,25% при использовании AutoPay/EFT не уменьшает ежемесячный платеж; вместо этого скидка применяется к основному долгу, чтобы быстрее погасить кредит. Переменные годовые процентные ставки могут быть увеличены после завершения. Текущий индекс для кредитов с плавающей ставкой выводится из 30-дневной средней обеспеченной ставки финансирования овернайт («SOFR»), и изменения в индексе SOFR могут привести к увеличению вашего ежемесячного платежа. Заемщики, которые берут срок 5, 7 или 10 лет, будут иметь максимальную процентную ставку 9%, для тех, кто возьмет 15- или 20-летний плавающий кредит, максимальная процентная ставка составит 10%. Нет ограничений на сумму, на которую ваша процентная ставка может увеличиться за один раз. Индекс в настоящее время публикуется Федеральным резервным банком Нью-Йорка («ФРБ Нью-Йорка»). Посмотреть примеры платежей здесь. Национальная ассоциация KeyBank оставляет за собой право изменять или прекращать выпуск продуктов и преимуществ в любое время без предварительного уведомления.

Плюсы и минусы

Сравнение с другими кредиторами

Рейтинг NerdWallet Рейтинг NerdWallet определяется нашей редакцией. Формула оценки для продуктов студенческих кредитов учитывает более 50 точек данных по нескольким категориям, включая варианты погашения, обслуживание клиентов, прозрачность кредитора, право на получение кредита и критерии андеррайтинга. | Рейтинг NerdWallet Рейтинг NerdWallet определяется нашей редакцией. Формула оценки для продуктов студенческих кредитов учитывает более 50 точек данных по нескольким категориям, включая варианты погашения, обслуживание клиентов, прозрачность кредитора, право на получение кредита и критерии андеррайтинга. | Рейтинг NerdWallet Рейтинг NerdWallet определяется нашей редакцией. Формула оценки для продуктов студенческих кредитов учитывает более 50 точек данных по нескольким категориям, включая варианты погашения, обслуживание клиентов, прозрачность кредитора, право на получение кредита и критерии андеррайтинга. |

Мин. кредитный рейтинг660 | Мин. кредитный рейтингВерхний 600 с | Мин. credit score680 |

Fixed APR4.49-6.90% | Fixed APR4.49-7.99% | Fixed APR4.29-7.29% |

Variable2,50-6,80 % | Переменный год3,69-7,99 % | Переменный год902 % 9002 % 9008 |

Полный обзор

Laurel Road рефинансирует федеральные и частные студенческие ссуды. Любой правомочный заемщик может рефинансировать с помощью Laurel Road, но кредитор обслуживает медицинских работников, предлагая специальные цены для врачей, стоматологов, медсестер и фельдшеров.

Laurel Road также является одним из немногих кредиторов, которые позволяют врачам и дантистам рефинансировать свои услуги, как только они получают право на проживание или стипендию. Однако эти заемщики не имеют права на дополнительную скидку для медицинских работников.

Однако эти заемщики не имеют права на дополнительную скидку для медицинских работников.

Laurel Road, торговая марка KeyBank, ранее являлась подразделением Darien Rowayton Bank и предлагала рефинансирование студенческих кредитов под брендом DRB до июня 2017 года. , медсестры и помощники врачей.

Заемщики могут рефинансировать кредиты PLUS своих родителей.

Без академической отсрочки.

Как можно улучшить Laurel Road

Laurel Road можно улучшить:

Laurel Road детали рефинансирования студенческой ссуды

Процентные ставки, сборы и условия

Мягкая проверка кредитоспособности, чтобы узнать, какую ставку вы получите: Да.

Срок кредита: 5, 7, 10, 15 или 20 лет.

Сумма кредита: 5000 долларов США до общей суммы непогашенного кредита.

Плата за подачу заявления или инициирование: №

Родительский кредит может быть передан ребенку: Да.

Штраф за досрочное погашение: №

Штраф за просрочку платежа: Да; комиссия в размере 5% от просроченного платежа или 28 долларов США, в зависимости от того, что меньше, применяется после просрочки платежа на 15 дней.

Сравните диапазон процентных ставок Laurel Road с другими кредиторами рефинансирования студенческих ссуд. Ваша фактическая ставка будет зависеть от таких факторов, как ваша кредитная история или финансовое положение вашего поручителя. Чтобы узнать, какой тариф вам предложит Laurel Road, подайте заявку на ее сайте.

Требования

Финансы

Минимальный кредитный рейтинг: 660.

Минимальный доход: Нет минимального.

Типичный кредитный рейтинг утвержденных заемщиков или поручителей: не раскрывается.

Типовой доход утвержденных заемщиков: Не раскрывается.

Максимальное отношение долга к доходу: не раскрывается.

Может соответствовать требованиям, если вы подали заявление о банкротстве: Да; через четыре года.

Другое

Гражданство: Должен быть гражданином или постоянным жителем США. Постоянные жители должны иметь действующую карту I-551, известную как грин-карта.

Местонахождение: Доступно во всех 50 штатах США, округе Колумбия и Пуэрто-Рико.

Должен иметь высшее образование: По крайней мере степень младшего специалиста для некоторых профессий. Заемщики на последнем курсе бакалавриата могут рефинансировать. Для родительских кредитов PLUS ребенку не нужно иметь высшее образование для рефинансирования.

Должен посещать школу, имеющую право на получение федеральной помощи: Да.

Доля заемщиков, имеющих поручителя: Не раскрывается.

Варианты погашения

Академическая отсрочка: №

Военная отсрочка: Да.

Льготные выплаты для резидентов и стоматологов: резиденты и стипендиаты медицинских и стоматологов могут платить 100 долларов в месяц в течение шести месяцев после окончания их проживания или стипендии. В течение этого времени будут начисляться проценты, а любые невыплаченные проценты будут капитализированы в конце периода льготных платежей.

Воздержание: откладывайте платежи по кредиту на три месяца, в общей сложности до 12 месяцев, если вы документально подтверждаете наличие определенных экономических трудностей, таких как вынужденная потеря работы или неоплачиваемый отпуск по беременности и родам.

Разрешение со-подписанта доступно: Да, после 36 последовательных своевременных платежей.

Выписка в связи со смертью или инвалидностью: Да. Laurel Road простит всю или часть студенческой ссуды в случае смерти или документально подтвержденной постоянной инвалидности.

Выплата кредита в случае смерти или инвалидности созаемщика: №

Предпочтения по погашению:

Отдел обслуживания клиентов

Собственная служба поддержки клиентов: Да.

Процесс эскалации проблем: Да, жалобы и споры передаются менеджерам по обслуживанию клиентов, которые решают возникшую проблему.

Заемщикам назначается специальный банкир, советник или представитель: №

Среднее время от утверждения до выплаты: 4-6 рабочих дней (включая 3 дня, обязательный период с правом отмены)

Дополнительные услуги

врачей, стоматологов, медсестер и фельдшеров. Это не установленная скидка, но кредитор говорит, что ставки для подходящих заявителей могут быть ниже, чем они рекламируют.

До рефинансирования с Laurel Road

Прежде чем выбрать кредитора для рефинансирования студенческого кредита, сравните несколько вариантов рефинансирования студенческого кредита, чтобы убедиться, что вы получаете лучшую ставку, на которую имеете право. В дополнение к процентным ставкам, сравните варианты погашения кредиторов и гибкость, которую они предлагают заемщикам, которые изо всех сил пытаются произвести платежи.

Если вы не имеете права на рефинансирование в Laurel Road

Если Laurel Road отклонит ваше заявление на рефинансирование, кредитор сообщит вам причину. В зависимости от причины, вы можете захотеть рассмотреть других кредиторов или нуждаться в поручителе.

МЕТОДОЛОГИЯ РЕЙТИНГА СТУДЕНЧЕСКИХ КРЕДИТОВ

Наш обзор более 29 банков, кредитных союзов и онлайн-кредиторов, предлагающих студенческие кредиты и рефинансирование студенческих кредитов, включает 10 крупнейших кредиторов по доле рынка и 10 крупнейших кредиторов по объему онлайн-поиска, а также кредиторы, обслуживающие специализированные или нетрадиционные рынки.

Мы рассматриваем 41 характеристику и точку данных для каждого финансового учреждения. В зависимости от категории, к ним относятся доступность платежей раз в две недели через автооплату, раскрытие информации о минимальном кредитном рейтинге и требованиях к доходу, доступность для заемщиков во всех штатах, расширенные льготные периоды и внутреннее обслуживание клиентов.

Звезды обозначают оценки от плохого (одна звезда) до отличного (пять звезд). Рейтинги округляются до ближайших полузвезд.

на веб-сайте Laurel Road.

Часто задаваемые вопросы. медсестры и помощники врачей.

Минимальная сумма для рефинансирования с помощью Laurel Road составляет 5000 долларов США, и вы можете рефинансировать до суммы непогашенного кредита. Если вы рефинансируете более 300 000 долларов, Лорел Роуд разделит эту сумму на два кредита.

Laurel Road требует, чтобы заемщики имели как минимум степень младшего специалиста для определенных профессий. Но заемщики на последнем курсе бакалавриата могут рефинансировать. Для родительских кредитов PLUS ребенку не нужно иметь высшее образование для рефинансирования.

Финансовая отчетность TCS Group по МСФО за 3 квартал и 9 месяцев 2015 г. — TCS Group Holding PLC GDR Repr Class -A

TCS Group Holding PLC объявляет о 3 квартале

и результаты по МСФО за 9 месяцев 2015 г.

Москва, Россия — 1

Декабрь 2015. TCS Group Holding PLC

TCS Group Holding PLC

(ТКС ЛИ) («Группа»), ведущая российская

провайдер финансовых услуг онлайн-ритейла, включая Тинькофф

Банк и Тинькофф Страхование, сегодня объявляют

его промежуточные сокращенные консолидированные результаты по МСФО

за третий квартал и девять месяцев, закончившихся 30 сентября

2015.

КЛЮЧ

ФИНАНСОВАЯ

ОСНОВНЫЕ ПОКАЗАТЕЛИ

3Q 2015

·

Чистый процентный доход увеличился на 12% до 7,2 млрд руб.

(2К15: 6,4 млрд руб.)

·

Прибыль до налогообложения выросла на 86% до 1,0 млрд руб. (2К15:

0,5 млрд руб.)

·

Чистая прибыль выросла на 80% до 0,7 млрд руб. (2К15: 0,4 млрд руб.).

бн)

·

Чистая процентная маржа до 29,1% (2К15:

26,0%)

·

Стоимость риска снизилась до 15,0% (2К15:

16,6%)

9M 2015

·

Чистый процентный доход составил 20,1 млрд руб. (9М14:

23,1 млрд руб.)

·

Прибыль до налогообложения составила 1,3 млрд руб. (9M14:

3,8 млрд руб.)

·

Чистая прибыль составила 0,9 млрд руб. (9M14: 2,8 млрд руб.).

(9M14: 2,8 млрд руб.).

бн)

·

Чистая процентная маржа на уровне 28,1% (9M14:

34,9%)

·

Общие активы увеличились на 7% до 116,0 руб.

млрд (YE14: 108,8 млрд руб.)

·

Валовые кредиты и авансы клиентам выросли на 4% до

98,0 млрд руб. (YE14: 93,9 млрд руб.)

·

Чистые кредиты и авансы клиентам до 5% до руб.

78,2 млрд (YE14: 74,6 млрд руб.)

·

Коэффициент неработающих кредитов (NPL) снизился до 13,9%

(YE14: 14,5%)

·

Средства клиентов увеличились на 72% до 74,7 млрд руб.

(YE14: 43,4 млрд руб.)

·

Совокупный капитал вырос на 4% с начала года до 21,9 млрд руб. (YE14:

21,0 млрд руб.)

ОСНОВНЫЕ ПОКАЗАТЕЛИ БИЗНЕСА ЗА 9 МЕСЯЦЕВ

2015

·

Более 250 000 новых активных клиентов

·

Тинькофф Банк запустил ряд новых кобрендинговых

кредитные и дебетовые карты совместно со Связным Клубом и Малиной

программы лояльности, а также TNT-Club, помимо AliExpress,

eBay, Lamoda, Rendez-Vous и Tele2, которые были запущены ранее

в этом году

·

В июне-июле 2015 года Тинькофф Банк приобрел две доли

портфеля кредитных карт Связного банка 3,1 млрд руб.

·

В июле 2015 года Тинькофф Банк запустил новый

Мобильное моноприложение MoneyTalk, которое сочетает в себе мессенджер с

денежные переводы

·

Запуск платформы Тинькофф МСБ для Тинькофф

Банк готовится к концу года

·

В июле и августе 2015 года Тинькофф Банк успешно

провела маркетинговую кампанию Тинькофф Квест, в результате которой 20%

увеличение объемов транзакций по кобрендинговым кредитным картам

портфолио

·

В сентябре 2015 года Тинькофф Банк усилил

ипотечная платформа в партнерстве с Банком Уралсиб, одним из

Крупнейшие российские ипотечные кредиторы

·

В сентябре 2015 года Группа выкупила последний

транш еврооблигаций на сумму 250 млн долларов США

ОСНОВНЫЕ ОБЗОРЫ

9 мес. 2015 г.

·

В октябре 2015 года Тинькофф Банк стал российским

второй по величине поставщик кредитных карт с долей рынка

7,7%

·

По состоянию на 1 декабря 2015 года более 5,4 млн кредитов

карт выпущено

·

В октябре 2015 года Тинькофф Банк приобрел

дополнительно 3,33 млрд руб. портфеля кредитных карт Связного банка,

портфеля кредитных карт Связного банка,

доведение общей стоимости приобретенного портфеля до 6,43 руб.

бн

·

В октябре 2015 года Тинькофф Банк подписал партнерское соглашение

соглашение с Финансовой группой БКС о запуске ее брокерской деятельности

предложение услуг на основе решения BCS Broker; запуск

ожидается в начале 2016 г.

ПРОГНОЗ И ПРОГНОЗ

·

После сильных результатов в 3К15,

Группа пересмотрела свой прогноз по чистой прибыли на 2015 ФГ (ранее

ориентируется на 0,5-1 млрд руб.). Предполагая отсутствие существенного ухудшения

операционной среде, Группа ожидает, что чистая прибыль за 2015 год составит

быть около 1,5 млрд руб.

·

В 2016 году, как минимум, Группа рассчитывает удвоить

его прибыль по сравнению с 2015 годом при условии отсутствия серьезных сбоев

в операционной среде

Оливер Хьюз, генеральный директор

Тинькофф Банка, прокомментировал:

«Мы рады сообщить о сильной

результаты за отчетный период. За 9 месяцев 2015 г. наша чистая

наша чистая

доход составил 900 млн руб., достигнув

верхняя граница нашего прогнозного диапазона на весь 2015 год. Были

количество водителей позади этих результатов. Экономическая среда

постепенно нормализуется, при этом коэффициент потребительского левериджа сохраняется

чтобы уменьшить. Очистка банковского сектора помогает этому

процесс.

За 9 месяцев 2015 г. наша сеть

портфель вырос на 5 % как органически, так и неорганически. Наш

органический рост был связан с постепенным увеличением количества

выпущенные кредитные карты. Уровень эмиссии в начале года составлял

30 000 карт в месяц; в декабре планируем

довести до 85-90 тыс. карт в месяц. Наши неорганические

рост в первую очередь связан с приобретением качественных

портфели других игроков рынка. После завершения

несколько сделок, Тинькофф Банк выкупил часть

портфеля Связной Банка

стоимостью 6,43 млрд руб. Мы продолжаем следить за рынком

возможности для подобных сделок в будущем.

Качество нашего портфеля остается

приоритет для нас. Стоимость риска неуклонно снижалась на протяжении

Стоимость риска неуклонно снижалась на протяжении

года, чтобы достичь 15% в 3К15. В сентябре мы полностью погасили

наш выпуск еврооблигаций снижает наши затраты на финансирование.

В настоящее время мы занимаемся диверсификацией

наш бизнес и увеличение источников комиссионного дохода.

Пятилетняя стратегия Тинькофф Банка опирается на

наше стремление стать полноценным облачным финансовым

маркетплейс, где клиенты могут покупать не только нашу продукцию, но и

также для тех из наших партнеров. Мы уже выпустили номер

новых услуг (включая онлайн-эквайринг и ипотеку) и

все готово для внедрения брокерских услуг и услуг для малого и среднего бизнеса в ближайшем будущем.

Первые результаты не заставили себя долго ждать: наши

комиссионный доход за 9М 2015 – увеличение в разы

на пять годов, в то время как наш страховой доход вырос на

более 30 % г-к-г.»

ФИНАНСОВАЯ И ОПЕРАЦИОННАЯ

ОБЗОР

млрд руб. | 3кв15 | 3кв14 | Изменить | 9М15 | 9М14 | Изменить |

Выпущено кредитных карт (‘000 | 187 | 235 | (21%) | 386 | 763 | (49%) |

Операции по кредитным картам | 27,8 | 22,8 | 22% | 73,9 | 67,5 | 10% |

млрд руб. | 3кв15 | 2К15 | Изменить | 9М15 | 9М14 | Изменить |

Чистый процентный доход | 7,2 |

6,4

| 12% | 20,1 | 23,1 | (13%) |

Чистый процентный доход после выдачи кредита | 3,6 |

2,6

| 40% | 8,5 | 10,9 | (22%) |

Прибыль до налогообложения

| 1,0 |

0,5 | 86% | 1,3 | 3,8 | (65%) |

Чистая прибыль | 0,7 | 0,4 | 80% | 0,9 | 2,8 | (67%) |

млрд руб. | 30 сентября 2015 г. | 31 декабря 2014 года | Изменить |

Всего активов | 116,0 | 108,8 | 7% |

Чистые кредиты и авансы | 78,2 | 74,6 | 5% |

Денежные средства и казначейство | 19,7 | 16,3 | 21% |

Общая сумма обязательств | 94,1 | 87,8 | 7% |

учетных записей клиентов | 74,7 | 43,4 | 72% |

Общий капитал | 21,9 | 21,0 | 4% |

Коэффициент достаточности капитала первого уровня | 15,8% | 15,9% | (0,1 п. |

Общий коэффициент капитала | 21,1% | 21,8% | (0,7 п.п.) |

ЦБР N1 (норматив достаточности капитала) | 13,0% | 15,5% | (2,5 п.п.) |

п.)

п.)

В связи с улучшением операционной

среды и ускоренного снижения доли заемных средств у потребителей, Группа

продемонстрировали солидные результаты за 3 квартал и 9 месяцев 2015 г. благодаря

более высокая рентабельность в 3К15 по сравнению со 2К15.

В 3 кв. и 9 мес. 2015 г., Тинькофф Банк

выпущено 187 000 и 386 000 новых кредитных карт соответственно, в то время как

объем транзакций по кредитным картам за 9М15 увеличился до 73,9 руб.

млрд по сравнению с 67,5 млрд руб. за 9М14.

В 3К15 валовая доля участия Группы

прибыль увеличилась на 0,7 млрд руб. кв/кв до 10,4 млрд руб. (2К15: 9,7 млрд руб.

(2К15: 9,7 млрд руб.

млрд) и на 5,1% г/г (3К14: 9,9 млрд руб.), с ростом валовой доходности

по

1 п.п. до 41,6% в результате

возобновление роста портфеля. За 9М15 валовой процентный доход вырос на 0,3%.

г-к-г до 29 руб.0,5 млрд (9М14: 29,4

бн).

В 3К15 стоимость заимствований снизилась до

13,7% за счет погашения последнего транша долларов США Группы

250 млн еврооблигаций в сентябре 2015 г. Группа ожидает, что стоимость

финансирование продолжит сокращаться по мере того, как дорогие депозиты скатываются

книга.

В 3К15 чистый процентный доход

увеличилась на 12% кв/кв до 7,2 млрд руб. (2К15: 6,4 млрд руб.). В

За 9М15 чистый процентный доход составил 20,1 руб.

млрд по сравнению с 23,1 млрд руб. за 9М14.

Группа также отметила положительную динамику

в чистой процентной марже, которая увеличилась до 29,1% в 3К15 (2К15:

26,0%). За 9М15 чистая процентная маржа

составила 28,1% (9М14: 34,9%).

чистая процентная маржа с поправкой на риск увеличилась до 14,5% в 3К15 (2К15:

10,4%) за счет снижения кредитных убытков и увеличения чистого процентного дохода

полученные результаты. Чистая процентная маржа с поправкой на риск за 9М15 составила 11,9%.

Чистая процентная маржа с поправкой на риск за 9М15 составила 11,9%.

(9М14: 16,4%).

Группа продолжает уделять приоритетное внимание

управление рисками посредством строгой политики андеррайтинга путем поддержания

низкие проценты одобрения и кредитные лимиты. В 3К15 стоимость риска

продолжал улучшаться и снизился до 15,0% (2К15:16,6%). Пока

стоимость риска по-прежнему оставалась на повышенном уровне по сравнению с недавним

лет, Группа наблюдала умеренное восстановление с 9Стоимость М15

риска на уровне 16,4% по сравнению с 18,4% за 9М14.

Стратегические инициативы Группы по

диверсификация комиссионных продуктов дала положительные результаты

со стабильным ростом комиссионных доходов, а также

страховые взносы. В 3К15 комиссионные доходы составили

0,34 млрд руб., что на 100 млн руб. больше кв/кв. В 9M15, плата и

комиссионный доход достиг 0,7 млрд руб. по сравнению с 0,14 млрд руб.

9М14. Заработанные страховые премии выросли на 32% год-к-году до 0,87 руб.

бн в 9М15. За 9М15 комиссионные доходы составили 2,2%

общей выручки, а вместе со страховыми взносами она составила

до 5,0% от общей выручки.

Структура Группы

операционные расходы в целом оставались стабильными в течение нескольких

отчетные периоды. Операционные расходы за 9М15 увеличились на 14,3% до

7,7 млрд руб. г-к-г в основном за счет индексации заработной платы и инвестиций в

новые направления бизнеса. Рост операционных расходов кв/кв до руб.

2,8 млрд в 3К15 было связано с возобновлением выпуска кредитных карт, ростом

персонал, а также постоянные инвестиционные инициативы.

В 3К15 Группа сообщила о чистой

прибыль составила 0,7 млрд руб., увеличившись на 80% по сравнению с предыдущим кварталом. В результате образовалась сетка

доход 0,9 млрд руб. за 9М15, что почти вдвое ниже

диапазоне прогнозов, данных Группой на весь 2015 год.

высокая рентабельность Группы еще раз доказывает устойчивость

и надежность его бизнес-модели и служит дальнейшим

показатель делового потенциала Группы.

В 9M15 Группа продолжала

поддерживать здоровый баланс с увеличением общих активов

на 7% до 116,0 млрд руб. (выпуск 14: 108,8 млрд руб.).

В 3К15 чистый кредит Группы

портфель продолжил расти, увеличившись до 78,2 млрд руб. В то же

активы снизились на 5,1% кв/кв до 116 млрд руб. в 3К15, что

является результатом погашения последнего транша акций Группы

Еврооблигации на сумму 250 млн долларов США. Казначейский портфель и денежные эквиваленты

в совокупности составил 19,7 млрд руб. на конец 3К15 по сравнению с руб.

16,3 млрд на конец 2014 г. Группа сохраняет высокую ликвидность

подушка с денежными средствами и инвестициями в размере 15% активов и 24%

учетные записи клиентов.

В 3К15 общая сумма кредитов Группы

увеличился на 3,1% до 98,0 млрд руб., а чистые кредиты выросли на 3,5% до

78,2 млрд руб. за тот же период. Этот рост отражает возобновление

органическая активность по привлечению клиентов, которая привела к привлечению 250 000 новых

клиентов за 9M15, а также приобретение части

качественные портфели кредитных карт от Связной Банка.

Доля проблемных кредитов (неработающих

кредиты) продолжали снижаться в валовом кредитном портфеле. В 3К15 г.

общая доля проблемных кредитов снизилась до 13,9% с 14,3% во 2К15 и

14,5% на конец 2014 г. Покрытие резервов на возможные потери по ссудам

остались на уровне 1,4x NPL. Балансовый резерв под обесценение

кредиты выросли до 19,8 млрд руб. по сравнению с 19,3 млрд руб.

на конец 2014 г.

В 3К15 обязательства Группы

уменьшилась на 7% кв/кв до 94,1 руб. в связи с погашением

последний транш своих еврооблигаций. Единственная непогашенная долговая ценная бумага

в настоящее время речь идет о субординированном кредите Группы в размере 200 млн долл. США со сроком погашения

в 2018 году. Счета клиентов оставались стабильными и немного увеличились

до 74,7 млрд руб. в 3К15 (2К15: 71,7 руб.). Группа имеет достаточно

ликвидности для удовлетворения своих потребностей в рефинансировании и, следовательно, имеет

намеренно замедлил рост своих депозитов.

Группа продолжала поддерживать

солидная позиция по капиталу при установленном ЦБ РФ коэффициенте достаточности капитала N1 на уровне

13,0% на конец 3К15. Группа сохранила основной уровень 1 (или

Группа сохранила основной уровень 1 (или

Н1.1) коэффициент капитала 9,9% (то же самое для Уровня 1, или Н1.2, капитала

коэффициент), значительно превышающий минимальные требования 5% и 6% соответственно.

По состоянию на конец 3К15 общий капитал Группы увеличился до руб.

21,9 млрд (2К15: 21,1 млрд руб.).

***

Телефонная конференция инвесторов и аналитиков в 14:00 по британскому времени (17:00 по московскому времени).

время, 90,00 по восточному летнему времени США), во вторник,

1 декабря 2015 г.

Пресс-релиз, презентация и

финансовая отчетность будет доступна на сайте Тинькофф Банка

на https://www.tinkoff.ru/eng/investor-relations/results-and-reports/

Для участия в конференции

звоните, пожалуйста, используйте следующие реквизиты доступа:

Идентификатор конференции

| 6147857 |

Российская Федерация — Местный | +7495 213 0977 |

Российская Федерация — Плата за проезд | 8 800 500 9311 |

Великобритания — местный | +44(0)20 3427 0503 |

Великобритания – бесплатный номер | 0800 279 5004 |

Соединенные Штаты Америки — | +1646 254 3388 |

Соединенные Штаты Америки — Плата за проезд | 1877 280 1254 |

Онлайн-трансляция презентации

будет доступен по телефону:

http://www. audio-webcast.com/cgi-bin/visitors.ssp?fn=visitor&id=3123

audio-webcast.com/cgi-bin/visitors.ssp?fn=visitor&id=3123

Пожалуйста, зарегистрируйтесь приблизительно 10

минут до начала разговора.

***

Для | |

Тинькофф Банк Дарья + 7 495 648-10-00 (доб. 2009 г.)

| Тинькофф Банк Лариса + 7 495 648-10-00 (доб.

|

FTI Consulting Лондон Елена Калинская/ Леонид +44 (0) 020 3727 1000

|

|

О Группе

TCS Group Holding PLC является

инновационный провайдер онлайн-розничных финансовых услуг, работающий

в России через высокотехнологичную внеофисную платформу. Чтобы

Чтобы

поддержки внеофисной платформы, Группа также разработала

сеть «умного курьера», охватывающая почти 600 городов и поселков

Россия, что позволяет доставку на следующий день для многих клиентов.

Ассортимент продуктов Тинькофф Банка

включает кредитные, дебетовые и предоплаченные карты, депозиты, кобрендинговые

карты и агентские ипотечные продукты. С особым вниманием к

мобильный бизнес, банк предлагает мобильные приложения как для своего

клиентской базы (Мобильный банк) и за ее пределами (Штрафы ГИБДД,

MoneyTalk, Card 2 Мгновенные деньги на карту

трансферы).

Пятилетняя стратегия Группы

стремление стать финансовым супермаркетом, где клиенты

можете покупать не только нашу продукцию, но и продукцию наших

партнеры.

Чистая прибыль по МСФО за 9 месяцев 2015 г.

Группа составила 0,9 млрд руб.

По состоянию на 1 ноября 2015 года банк

был вторым по величине игроком на российском рынке кредитных карт,

с долей рынка 7,7%. По состоянию на 1 декабря 2015 года банк

выпущено более 5,4 млн кредитных карт. Банк в порядке

Банк в порядке

капитализированный: коэффициент общего капитала ЦБ РФ N1 составлял 13% по состоянию на

1 декабря 2015 г.

В 2013 году Тинькофф Банк признан

признан Банком года и самым прибыльным банком России по версии

журнал The Banker, ведущее мировое издание по банковскому делу и финансам

ресурс, опубликованный Financial Times Group. В 2015 году

Журнал Global Finance назвал Тинькофф Банк лучшим

Розничный интернет-банк в России.

Перспективный

заявления

Некоторая информация в этом

объявление может содержать прогнозы или другие прогнозные

заявления о будущих событиях или будущих финансовых

деятельности Группы и Тинькофф Банка. Вы можете определить вперед

глядя на утверждения такими терминами, как «ожидать», «верить»,

«предвидеть», «оценивать», «намереваться», «будет», «может», «может» или

«мог бы», отрицание таких терминов или других подобных выражений.

Группа и Тинькофф Банк предупреждают вас, что эти

заявления являются только предсказаниями, и что фактические события или результаты

могут существенно отличаться.