Как закрыть быстрее кредиты: советы, как выплатить долг банку раньше срока

Содержание

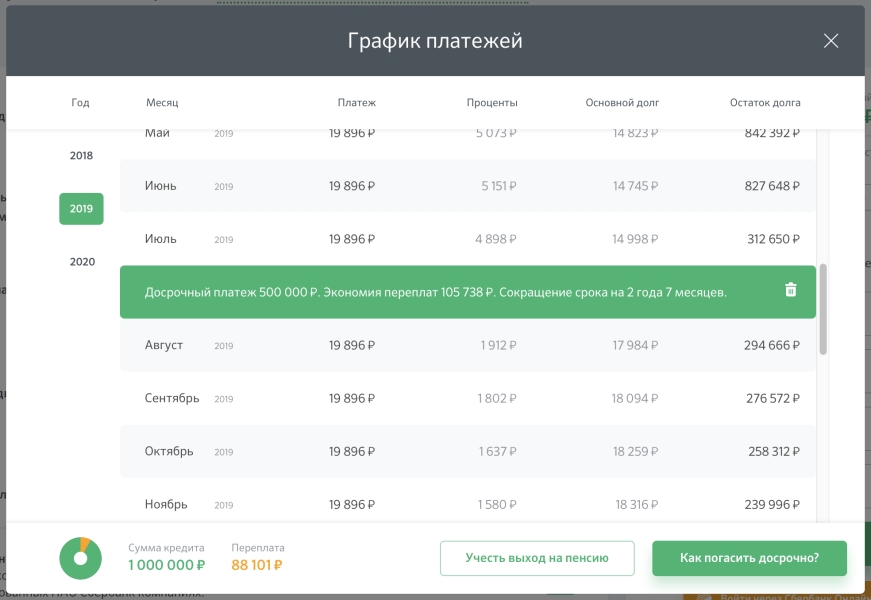

Погашаем ипотечный кредит – удобно и досрочно!

В 2020г. средний срок, на который россияне берут ипотеку составил 18,4 года. Но все «ипотечники» мечтают расплатиться с долгом за квартиру как можно быстрее, согласно исследованиям, средний срок полной выплаты кредита составляет от 7 до 10 лет.

Давайте рассмотрим, как можно погасить ипотеку выгодно и, главное, без затягивания поясов.

8 простых, на первый взгляд, советов, которые вам помогут это сделать:

- Внимательно следите за датами платежей (ипотечных, страховых и пр.) – это поможет избежать дополнительных платежей в виде комиссий или пеней за просрочку;

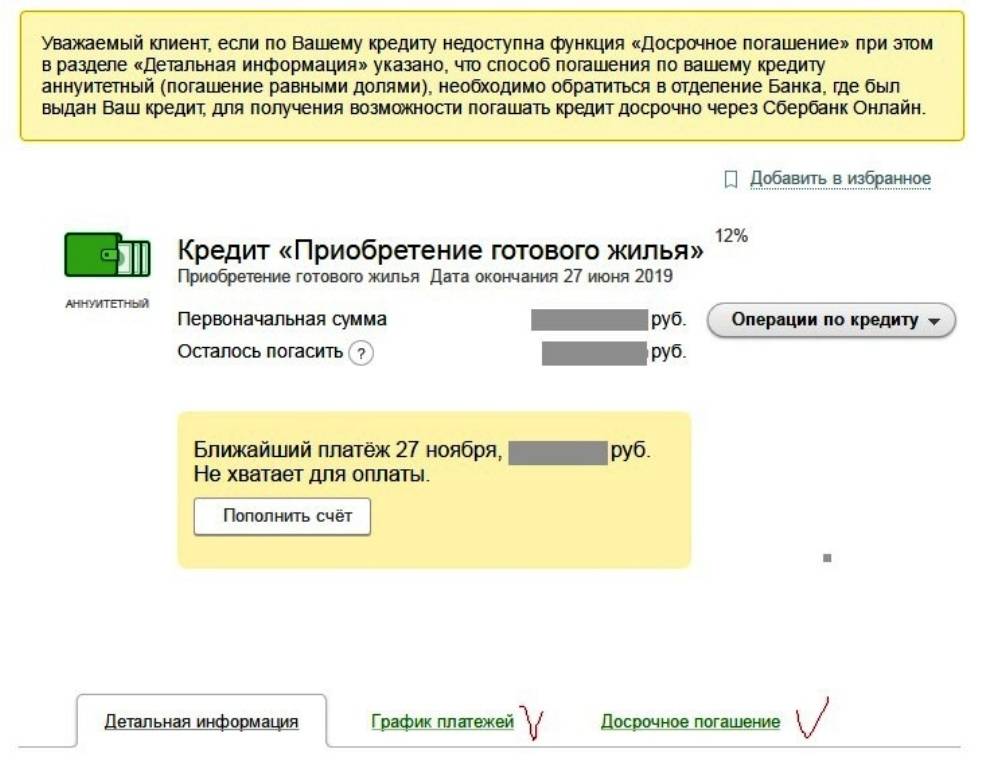

- При заключении кредитного договора убедитесь, что в нем предусмотрена возможность вносить платежи для частичного досрочного погашения;

- Убедитесь, что ежемесячное частичное досрочное погашение не сделает процесс дороже из-за прочих условий договора;

- Большим плюсом будет наличие у банка-кредитора возможности удаленно вносить досрочные платежи – это сэкономит вам время и деньги на поездки в банк;

- По возможности выбирайте датой внесения платежа дату получения заработной платы или следующий за ней день;

- Ведите семейный или личный бюджет.

Сейчас для этого существует огромное множество онлайн и офлайн приложений. Если разобраться с ними сложно – все, что вам нужно есть в понятном и доступном Excel;

Сейчас для этого существует огромное множество онлайн и офлайн приложений. Если разобраться с ними сложно – все, что вам нужно есть в понятном и доступном Excel; - При возможности выбора — сокращайте сумму ежемесячного платежа, а не срок кредита;

-

После внесения досрочного платежа платите по старому графику, внося разницу между платежами в досрочное погашение.

Сейчас для этого существует огромное множество онлайн и офлайн приложений. Если разобраться с ними сложно – все, что вам нужно есть в понятном и доступном Excel;

Сейчас для этого существует огромное множество онлайн и офлайн приложений. Если разобраться с ними сложно – все, что вам нужно есть в понятном и доступном Excel;

С первыми шестью пунктами все ясно и понятно, давайте подробнее объясним, почему важно соблюдать пункты 7 и 8.

Уменьшая каждый последующий платеж и направляя разницу на досрочное погашение вы в определенный момент поймете, что вам хватает денег, чтобы закрыть долг полностью раньше срока.

При таком способе досрочного погашения вы снижаете свои возможные риски в будущем.

Представим ситуацию. При внесении досрочного платежа вы сокращаете срок кредита и продолжаете вносить сумму, прописанную в договоре. Сумма платежа будет постоянна вне зависимости от обстоятельств, вы должно платить по рассчитанному для вас в банке максимуму.

Сумма платежа будет постоянна вне зависимости от обстоятельств, вы должно платить по рассчитанному для вас в банке максимуму.

Кажется, что это выгодно и удобно, но все это до тех пор, пока не случился форс-мажор: шикарный отпуск, который скушал часть вашего бюджета, трудности с работой, любые другие неожиданные и неотложные траты. В этом случае вы можете столкнуться с затруднением платить максимальный платеж.

Если же вы снижаете размер платежа – вы уменьшаете свою долговую нагрузку на семейный или личный бюджет. Каждый месяц вы должны вносить на счет все меньше денег, вы платите больше и снова снижаете долговую нагрузку. Пока у вас есть возможность вносить полную сумму, вы вносите обычный и досрочный платеж. Но если вы столкнулись с трудностями и платить полную сумму уже проблематично, это будет уже не настолько катастрофично: ваш минимальный платеж к этому времени значительно уменьшится, и вы просто перестаете вносить досрочные гашения.

ипотека

К списку статей

Как правильно платить ипотеку

Для многих ипотечный кредит — единственный способ купить жильё. Вместе с радостью от новоселья достаётся и груз финансовой ответственности. Рассказываем, как расплатиться по долгам как можно быстрее, а переплатить банку как можно меньше.

Вместе с радостью от новоселья достаётся и груз финансовой ответственности. Рассказываем, как расплатиться по долгам как можно быстрее, а переплатить банку как можно меньше.

1. Примерка

Проведите небольшой опыт: два-три месяца поживите, откладывая сумму равную ежемесячному платежу. Посмотрите, как вы справляетесь с дополнительной финансовой нагрузкой, насколько вам приходится экономить, комфортен ли размер платежа.

Если вы сейчас вынуждены снимать квартиру, то будущий ежемесячный платеж по ипотеке будет примерно таким же или чуть больше. И у вас уже есть понимание какую часть семейного бюджета он занимает.

2. Детали

Внимательно читайте договор: банк должен позволять вам регулярно вносить платежи для частичного досрочного погашения и не брать за это процент. Узнайте заранее у консультанта в банке, можно ли досрочно гасить ипотеку без похода в отделение и оформления бумажного заявления. Часто это можно делать через онлайн-банк или приложение на смартфоне.

Постарайтесь тщательно изучить рынок ипотечных предложений. Даже десятые доли процентной ставки сказываются на размере переплаты. Поэтому не стоит забывать о специальных и льготных программах для зарплатных клиентов или для семей с детьми (от 4,5 до 6% годовых).

3. Большой первоначальный взнос

Чем меньше сумма кредита, тем быстрее вы отдадите долг банку, и тем меньше будет переплата. Для заёмщика, рассчитывающего на быстрое погашение, больше подойдет вариант с первоначальным взносом от 20% (а если получится, то больше). Клиентам с большим первоначальным взносом банки нередко дают более выгодные кредиты.

4. Рефинансирование

Уменьшить финансовую нагрузку может рефинансирование ранее взятой ипотеки. Это та же ипотека, но под более низкий процент. Например, если вы оформили ипотеку по ставке 12%, то рефинансировать её можно под 8–9%. Освободившиеся средства можно направить на досрочное погашение кредита.

Оформить рефинансирование можно в том же банке или выбрать другой, с наиболее выгодными для вас условиями. Но рефинансирование потребует затрат времени и денег. Реальную выгоду от этой процедуры вы ощутите, если вам предстоит платить ипотеку ещё как минимум пять лет.

5. Сокращение срока ипотеки

Наиболее эффективный способ уменьшить переплату по процентам — досрочные платежи на сокращение срока ипотеки. Рассчитайте платёж так, чтобы каждый месяц вы могли вносить немного больше. Хотя бы на 3 000–5 000 ₽. Каждый раз этот скромный досрочный платёж нужно направлять на уменьшение срока кредита. Покрывая наперёд платежи, которые идут в тело кредита, вы заставляете «сгорать» проценты по переплате. Этот способ работает, пока в ежемесячном платеже часть, идущая на покрытие тела кредита, и часть в погашение процентов не станут равны друг другу.

Например, вы купили в ипотеку «однушку» в ЖК «Город Времени» за 5,3 млн ₽.

Первоначальный взнос — 20% (1 060 000 ₽).

Ставка — 6,7% на 20 лет.

Сумма, которую вы берёте в долг у банка — 4 240 000 ₽.

Сумма, которую вы выплачиваете по итогу банку — 7 707 245 ₽ (из них на погашение процентов — 3 466 170 ₽).

Ежемесячный платёж — 32 114 ₽.

Если вы ежемесячно вносите дополнительно 5 000 ₽ на сокращение срока ипотеки, то срок ипотеки уменьшится с 20 до 15 лет. Выгода составит почти 940 000 ₽. Дальше можно продолжать платить без досрочных платежей или вкладывать деньги в уменьшение размера ежемесячных выплат. Это еще сократит сумму переплаты и срок кредита.

6. Сокращение ежемесячного платежа

Второй способ упростить выплату ипотеки — сокращать размер ежемесячного платежа. Например, для вас комфортен платёж в 16 000 ₽. У вас есть возможность раз в какой-то период делать досрочные платежи по 30–50 тыс. ₽ и больше (например, маткапитал). Вы вносите эту сумму и снижаете платёж, условно, до 12 000 ₽. Но если вы продолжите каждый месяц платить 15 000 ₽, а сумму, превышающую необходимый платёж, вносить как досрочный, то платёж будет становиться всё ниже. Ипотека будет выплачиваться быстрее.

Ипотека будет выплачиваться быстрее.

Психологически такой способ гораздо комфортнее и эффективнее, чем откладывать деньги, чтобы внести их одной большой суммой. Когда вы берёте ипотеку, вы даёте банку обещание: «Каждый месяц, что бы ни случилось, я буду вам платить по 16 000 ₽». Но жизнь подбрасывает вызовы: больничный, смена работы, непредвиденные траты. Уменьшая платёж и снижая ежемесячную долговую нагрузку, вы сможете безболезненно пережить трудные времена и, если ситуация будет тяжелая, не вносить привычную сумму в 16 000 ₽. Быть может, к тому моменту ежемесячный платёж превратится уже не в 12 000, а в 8 000, а то и в 3 000 ₽.

Важно помнить: и стратегия сокращения платежа, и стратегия уменьшения срока ипотеки будут работать эффективно, если вы будете придерживаться любой из них постоянно и в определенных ситуациях комбинировать.

7. Дополнительные средства

Используйте для досрочных платежей деньги, которые вам положены от государства: налоговый вычет, средства за рождение первенца, семейный капитал за рождение второго и третьего детей, компенсация по ипотеке для многодетных семей.

Если вы решились на ипотеку, наши специалисты помогут вам выбрать квартиру и подать заявку на оформление в банк. Задать вопросы и получить консультацию можно:

по телефону +7 (831) 211-9-000 или скайпу sd.andor

Как быстро вы можете закрыть дом?

Сколько времени нужно, чтобы закрыть дом?

Согласно последним данным ICE Mortgage Technologies, для закрытия кредита на покупку жилья требуется в среднем 49 дней. Но некоторые заемщики могут закрыться намного быстрее, всего за 30 дней или даже меньше.

Во время пандемии время закрытия увеличилось, поскольку рекордно низкие ставки по ипотечным кредитам привели к росту спроса на новые жилищные кредиты и кредиты на рефинансирование. По мере того, как ставки возвращаются к историческим нормам, покупатели жилья в 2022 году могут достичь своего закрытия раньше. Кроме того, есть шаги, которые вы можете предпринять, чтобы ускорить процесс закрытия. Вот как.

В этой статье (Перейти к…)

- Среднее время закрытия

- Как быстро вы можете закрыть?

- Советы для быстрого закрытия

- Шаги для закрытия дома

- Текущие ставки по ипотечным кредитам

Время закрытия по типу кредита

Время закрытия зависит от типа кредита, согласно отчету ICE Mortgage Technologies за декабрь 2021 года (самые последние доступные данные). *

*

Среднее время закрытия по типу кредита:

- Обычные кредиты : 48 дней

- Кредиты VA : 57 дней

- Кредиты FHA : 54 дня

Кредиты на покупку жилья закрываются быстрее, чем кредиты на покупку жилья. Например, по данным ICE, обычное рефинансирование занимает в среднем всего 44 дня, тогда как обычная покупка дома занимает 52 дня.

В отличие от обычных кредитов, кредиты VA и FHA поставляются с ипотечным страхованием, поддерживаемым государством, и оба типа кредита также имеют свой собственный особый процесс оценки дома. Эти дополнительные шаги могут увеличить срок закрытия на несколько рабочих дней.

* ICE Mortgage Technology ранее называлась Ellie Mae

Как быстро вы можете закрыть дом?

Закрытие возможно быстрее, чем в среднем по стране, которое составляет 49 дней. Фактически, некоторые покупатели закрываются за 30 дней или меньше, хотя для этого вам потребуется очень простая заявка на ипотеку и никаких сложностей с продажей.

«Сорок девять дней может быть средним показателем по стране, но с хорошим брокером, солидным пакетом документации и настойчивостью некоторые покупатели могут закрыть сделку всего за две недели», — говорит Джон Мейер, лицензированный кредитный эксперт и The Mortgage Reports. кредитный эксперт.

«При наличии хорошего брокера, надежного пакета документации и настойчивости некоторые покупатели могут заключить сделку всего за две недели».

– Джон Мейер, специалист по ипотечным кредитам, Supreme Lending

Покупатели, которые платят за новый дом наличными, вместо подачи заявки на ипотеку, обычно закрываются быстрее. Но даже при оплате наличными закрытие часто занимает не менее пары недель. Вам все равно понадобится поиск по титулу, проверка дома, передача документа и счет условного депонирования. Вы даже можете выбрать оценку дома, чтобы узнать стоимость дома.

Большинству покупателей нужна ипотека, чтобы купить жилье. Дом, финансируемый ипотекой, не закроется за две недели или меньше, но есть способы сэкономить несколько дней или даже неделю на вашей сделке с недвижимостью.

Дом, финансируемый ипотекой, не закроется за две недели или меньше, но есть способы сэкономить несколько дней или даже неделю на вашей сделке с недвижимостью.

Хитрости для закрытия в срок с ипотекой «быстрое закрытие»

Заемщики могут ускорить сроки закрытия сделки, лучше подготовившись к процессу покупки жилья.

Например, подготовленный покупатель уже составил планы по первоначальному взносу — либо накопив деньги, либо подав заявку на программы помощи по первоначальному взносу.

Из всех факторов, влияющих на дату закрытия сделки, наибольшее влияние может оказать сам ипотечный кредит.

Убедитесь, что вы готовы к процессу кредита, чтобы закрыть его как можно быстрее. Знайте, какие документы вам понадобятся для ипотечного кредита, и подготовьте их заранее. Всегда быстро отвечайте своему кредитору. И работайте над устранением любых условий, которые могут возникнуть с вашего первоначального одобрения.

Покупатели, которые уже получили предварительное одобрение, когда они делают предложение, и которые поддерживают тесные контакты со своим ипотечным кредитором, будут иметь лучшие шансы быстро закрыть дом.

Как быстро получить одобрение кредита на покупку

Количество времени, которое вам понадобится для завершения продажи дома, частично зависит от того, насколько быстро вы отвечаете на запросы вашего кредитного специалиста о предоставлении информации.

Вы можете ускорить время ответа, если будете готовы к запросам вашего кредитора. Вы можете заранее спросить, что вам нужно, а затем собрать необходимую документацию. Даже сканирование документов до того, как они будут запрошены, может сэкономить время позже.

Есть и другие хитрости для быстрого закрытия, и большинство из них сводится к подготовке.

1. Знайте свои требования к оформлению документов

Это не секрет. Ипотечные кредиторы любят бумажную работу. Когда вы покупаете дом, вы должны быть готовы с наиболее часто требуемыми проверочными документами.

Общие документы включают отчеты W-2 и федеральные налоговые декларации за последние два года, две ваши самые последние платежные квитанции и ваши последние две банковские выписки.

У вас также должна быть под рукой копия вашего водительского удостоверения, а также номера социального страхования всех, чье имя будет указано в ипотеке.

Если вы знаете, что у вас есть уникальная кредитная ситуация, такая как недавняя короткая продажа или потеря права выкупа, выплата алиментов или алиментов, или дарение денег от родственника, подготовьте соответствующую соответствующую документацию.

Этот этап «сбора документов» может занять больше всего времени в процессе ипотечного кредита, и вы знаете, что вам понадобятся документы. Подумайте о том, чтобы отсканировать их где-нибудь и подготовить заранее. Это может сократить время утверждения на несколько дней и помочь вам быстрее завершить сделку.

2. Всегда будьте честны со своим кредитором

Будьте честны и открыты со своим кредитором, даже если вы опасаетесь, что это уменьшит ваши шансы на одобрение. Этому есть две причины.

Первая причина заключается в том, что утаивание информации из вашей заявки на получение ипотечного кредита может представлять собой мошенничество с кредитом, что является гораздо худшим результатом, чем отказ в одобрении ипотечного кредита.

Вторая причина заключается в том, что ваш ипотечный кредитор, как правило, раскрывает то, что вы пытаетесь скрыть. Это связано с тем, что в рамках процесса утверждения ипотеки:

- Выполняется проверка кредитоспособности, в которой перечислены ваши кредиторы, долги и судебные решения, если таковые имеются статус работы и доход

Публичные записи также проверяются на тот случай, если вышеуказанные проверки не включают информацию, которая потребуется кредитору для вашего одобрения.

Используя всю эту информацию, если ипотечный андеррайтер обнаружит несоответствия между вашей заявкой на ипотечный кредит и собранными дополнительными данными, он попросит вас подробно объяснить несоответствие, и в результате вам может быть отказано в ссуде.

Просто знайте, что ваш кредитор раскроет любую информацию, которую вы решите скрыть — и это может привести к задержкам, если не к отказу — так что делитесь всем.

3. Используйте предварительное одобрение, чтобы ускорить время закрытия

Покупатели жилья с предварительным одобрением ипотеки на момент подачи предложения будут подписывать окончательные документы раньше. Часто предварительное одобрение может ускорить закрытие на неделю или больше.

Часто предварительное одобрение может ускорить закрытие на неделю или больше.

Это возможно из-за той роли, которую предварительное одобрение играет для кредитора. Предварительное одобрение ипотечного кредита — это пробный прогон: одобрение на основе ожидаемого набора критериев кредита, которые в конечном итоге перейдут к закрытию.

В процессе предварительного одобрения ваш кредитный специалист примет полную заявку на получение кредита, которая включает проверку доходов и активов.

LO будет учитывать определенные характеристики кредита, которые могут повлиять на ваше окончательное одобрение, такие как ваш личный кредитный рейтинг, любые требуемые выплаты алиментов или наличие поручителя.

На самом деле, когда выдается предварительное одобрение, единственным отсутствующим элементом часто является физический адрес приобретаемого дома.

Чтобы компенсировать это отсутствие «реального адреса», кредиторы используют фиктивную информацию, основанную на вероятных данных о кредите, включая примерные цены покупки, образцы счетов по налогу на недвижимость, общие для этого района, и образцы страховых полисов домовладельцев и/или оценок ассоциации домовладельцев, где это применимо. .

.

Когда ссуда предварительно одобрена, покупатель может сразу перейти от написания контракта к андеррайтингу ссуды.

Почему так долго закрывается дом?

Многое происходит между подписанием контракта на покупку дома и закрытием дома.

- Начинается процесс выдачи ипотечного кредита

- Кредитор заказывает оценку дома

- Вы нанимаете жилищного инспектора

- Титульная компания изучает историю владения домом

- Деньги начинают течь в обоих направлениях, на счет условного депонирования, к оплатить эти услуги

Каждый из этих шагов занимает от нескольких дней до нескольких недель. Хотя некоторые шаги могут происходить одновременно, другие взаимосвязаны. Даже небольшая загвоздка может задержать закрытие на дни или недели.

Вот более подробный взгляд на то, что происходит во время процесса закрытия.

Открытие счета условного депонирования

Ваш агент по закрытию сделки или поверенный по недвижимости откроет счет условного депонирования для хранения и выплаты денег, если это необходимо, для услуг по закрытию сделки. Это обеспечивает организованность и своевременность транзакций.

Это обеспечивает организованность и своевременность транзакций.

Например, вы можете внести свой задаток, положив его на условное депонирование, и когда дом закроется, он будет зачислен в счет вашего первоначального взноса.

Получение домашней инспекции

После заключения контракта вы можете нанять и запланировать осмотр вашего дома. Самостоятельная проверка не требуется, но это хороший способ защитить себя. Инспектор может найти проблемы в доме, которые вы могли не заметить.

Когда вы ставите договор купли-продажи в зависимость от удовлетворительной проверки дома, вы можете расторгнуть договор — и получить обратно свой задаток — если инспектор обнаружит серьезные проблемы с домом.

Или отчет инспектора может вдохновить вас на переговоры о более низкой цене продажи, чтобы вы могли потратить часть своего бюджета на покупку дома на ремонт.

Выполнение титульной работы

В процессе закрытия сделки адвокат по недвижимости или агент по закрытию сделки нанимает титульную компанию, чтобы начать поиск титула. Этот процесс гарантирует, что продавец является единственным владельцем и имеет право продать дом вам.

Этот процесс гарантирует, что продавец является единственным владельцем и имеет право продать дом вам.

Если возникают проблемы с титулом, такие как залоговое удержание или претензия на наследство, продавцу необходимо решить их до закрытия сделки. У вас будет возможность купить страховку титула, которая защитит вас, если возникнет проблема с титулом после того, как вы закрыли сделку.

Завершение ипотечного кредита

Предварительное одобрение ипотечного кредита дает заемщикам преимущество при получении ипотечного кредита. Но фактический процесс андеррайтинга начинается только после того, как вы заключили договор купли-продажи.

Прежде чем выдать одобрение на получение кредита, андеррайтеры проверят и перепроверят сведения о ваших доходах, долгах и кредитном отчете. Они также проверят ваш будущий новый дом с помощью оценщика дома.

Во время этого процесса вы можете зафиксировать свою процентную ставку. Затем вы получите заключительную информацию, в которой будут указаны расходы по кредиту, включая суммы платежей по ипотеке и общую сумму процентов, которые вы будете платить в течение срока действия кредита.

Внесение первоначального взноса

Если вы похожи на большинство покупателей, сумма вашего ипотечного кредита покроет большую часть покупной цены вашего дома.

Но вам все равно нужно будет внести первоначальный взнос, чтобы покрыть оставшуюся часть баланса, если только вы не имеете права на получение кредита USDA или VA, который не требует внесения первоначального взноса.

Вы можете перевести свой авансовый платеж на условное депонирование с помощью кассового чека или электронного перевода.

Оплата расходов на закрытие

Закрытие дома требует различных услуг, каждая из которых имеет свою стоимость. Плата за право собственности, гонорары адвоката, гонорары кредитора, сборы за оценку дома — все это часть расходов на закрытие вашего дома.

Эти расходы составляют от 2% до 5% от покупной цены дома для большинства покупателей. Это где-то от 6600 до 16 500 долларов за дом за 330 000 долларов.

Иногда продавец может помочь оплатить эти расходы; вам нужно будет обсудить это в вашем договоре купли-продажи. Также возможно, чтобы кредитор покрыл часть ваших сборов в обмен на более высокую процентную ставку. Ваш вклад в расходы на закрытие должен быть переведен на условное депонирование, чтобы закрыть.

Также возможно, чтобы кредитор покрыл часть ваших сборов в обмен на более высокую процентную ставку. Ваш вклад в расходы на закрытие должен быть переведен на условное депонирование, чтобы закрыть.

Финальное прохождение

Обычно в день закрытия или накануне вы проводите последний осмотр, чтобы убедиться, что с новым домом все в порядке. Если вы просили о ремонте, сейчас самое время убедиться, что он был завершен. Если все в порядке, пришло время официально сделать дом вашим.

Подписание закрывающих документов

Весь процесс закрытия завершается подписанием ваших кредитных документов в день закрытия. Покупатели-новички часто перегружены этой огромной стопкой бумаг, которые нужно подписать. Окончательные документы передают право собственности и налагают залог вашего ипотечного кредитора на недвижимость.

Вы подпишете вексель, обещающий выплатить ссуду в соответствии с договоренностью, и договор о доверительном управлении, который означает, что кредитор может лишить вас права выкупа, если вы не выплатите ссуду. В зависимости от типа кредита у вас могут быть дополнительные формы для подписи.

В зависимости от типа кредита у вас могут быть дополнительные формы для подписи.

Какие сегодня ставки по ипотеке?

Ипотечные ставки вернулись к историческим нормам после рекордно низкого уровня во время пандемии. Ставки могут подняться выше, поскольку ФРС работает над сдерживанием инфляции.

Как и среднее время закрытия, сообщаемые ставки по ипотечным кредитам являются только средними. Некоторые покупатели получают ставки ниже среднего в зависимости от их личных финансов.

Чтобы узнать, на какие ставки вы имеете право, подайте заявку на предварительное одобрение ипотеки и внимательно прочитайте оценку кредита. Так получилось, что предварительное одобрение также может ускорить время закрытия, поэтому вы раньше станете домовладельцем.

Информация, содержащаяся на веб-сайте The Mortgage Reports, предназначена только для информационных целей и не является рекламой продуктов, предлагаемых Full Beaker. Взгляды и мнения, выраженные здесь, принадлежат автору и не отражают политику или позицию Full Beaker, ее должностных лиц, материнской компании или аффилированных лиц.

Как быстро вы можете закрыть дом?

Сколько времени нужно, чтобы закрыть дом?

Согласно последним данным ICE Mortgage Technologies, для закрытия кредита на покупку жилья требуется в среднем 49 дней. Но некоторые заемщики могут закрыться намного быстрее, всего за 30 дней или даже меньше.

Во время пандемии время закрытия увеличилось, поскольку рекордно низкие ставки по ипотечным кредитам привели к росту спроса на новые жилищные кредиты и кредиты на рефинансирование. По мере того, как ставки возвращаются к историческим нормам, покупатели жилья в 2022 году могут достичь своего закрытия раньше. Кроме того, есть шаги, которые вы можете предпринять, чтобы ускорить процесс закрытия. Вот как.

В этой статье (Перейти к…)

- Среднее время закрытия

- Как быстро вы можете закрыть?

- Советы для быстрого закрытия

- Шаги для закрытия дома

- Текущие ставки по ипотечным кредитам

Время закрытия по типу кредита

Время закрытия зависит от типа кредита, согласно отчету ICE Mortgage Technologies за декабрь 2021 года (самые последние доступные данные). *

*

Среднее время закрытия по типу кредита:

- Обычные кредиты : 48 дней

- Кредиты VA : 57 дней

- Кредиты FHA : 54 дня

Кредиты на покупку жилья закрываются быстрее, чем кредиты на покупку жилья. Например, по данным ICE, обычное рефинансирование занимает в среднем всего 44 дня, тогда как обычная покупка дома занимает 52 дня.

В отличие от обычных кредитов, кредиты VA и FHA поставляются с ипотечным страхованием, поддерживаемым государством, и оба типа кредита также имеют свой собственный особый процесс оценки дома. Эти дополнительные шаги могут увеличить срок закрытия на несколько рабочих дней.

* ICE Mortgage Technology ранее называлась Ellie Mae

Как быстро вы можете закрыть дом?

Закрытие возможно быстрее, чем в среднем по стране, которое составляет 49 дней. Фактически, некоторые покупатели закрываются за 30 дней или меньше, хотя для этого вам потребуется очень простая заявка на ипотеку и никаких сложностей с продажей.

«Сорок девять дней может быть средним показателем по стране, но с хорошим брокером, солидным пакетом документации и настойчивостью некоторые покупатели могут закрыть сделку всего за две недели», — говорит Джон Мейер, лицензированный кредитный эксперт и The Mortgage Reports. кредитный эксперт.

«При наличии хорошего брокера, надежного пакета документации и настойчивости некоторые покупатели могут заключить сделку всего за две недели».

– Джон Мейер, специалист по ипотечным кредитам, Supreme Lending

Покупатели, которые платят за новый дом наличными, вместо подачи заявки на ипотеку, обычно закрываются быстрее. Но даже при оплате наличными закрытие часто занимает не менее пары недель. Вам все равно понадобится поиск по титулу, проверка дома, передача документа и счет условного депонирования. Вы даже можете выбрать оценку дома, чтобы узнать стоимость дома.

Большинству покупателей нужна ипотека, чтобы купить жилье. Дом, финансируемый ипотекой, не закроется за две недели или меньше, но есть способы сэкономить несколько дней или даже неделю на вашей сделке с недвижимостью.

Дом, финансируемый ипотекой, не закроется за две недели или меньше, но есть способы сэкономить несколько дней или даже неделю на вашей сделке с недвижимостью.

Хитрости для закрытия в срок с ипотекой «быстрое закрытие»

Заемщики могут ускорить сроки закрытия сделки, лучше подготовившись к процессу покупки жилья.

Например, подготовленный покупатель уже составил планы по первоначальному взносу — либо накопив деньги, либо подав заявку на программы помощи по первоначальному взносу.

Из всех факторов, влияющих на дату закрытия сделки, наибольшее влияние может оказать сам ипотечный кредит.

Убедитесь, что вы готовы к процессу кредита, чтобы закрыть его как можно быстрее. Знайте, какие документы вам понадобятся для ипотечного кредита, и подготовьте их заранее. Всегда быстро отвечайте своему кредитору. И работайте над устранением любых условий, которые могут возникнуть с вашего первоначального одобрения.

Покупатели, которые уже получили предварительное одобрение, когда они делают предложение, и которые поддерживают тесные контакты со своим ипотечным кредитором, будут иметь лучшие шансы быстро закрыть дом.

Как быстро получить одобрение кредита на покупку

Количество времени, которое вам понадобится для завершения продажи дома, частично зависит от того, насколько быстро вы отвечаете на запросы вашего кредитного специалиста о предоставлении информации.

Вы можете ускорить время ответа, если будете готовы к запросам вашего кредитора. Вы можете заранее спросить, что вам нужно, а затем собрать необходимую документацию. Даже сканирование документов до того, как они будут запрошены, может сэкономить время позже.

Есть и другие хитрости для быстрого закрытия, и большинство из них сводится к подготовке.

1. Знайте свои требования к оформлению документов

Это не секрет. Ипотечные кредиторы любят бумажную работу. Когда вы покупаете дом, вы должны быть готовы с наиболее часто требуемыми проверочными документами.

Общие документы включают отчеты W-2 и федеральные налоговые декларации за последние два года, две ваши самые последние платежные квитанции и ваши последние две банковские выписки.

У вас также должна быть под рукой копия вашего водительского удостоверения, а также номера социального страхования всех, чье имя будет указано в ипотеке.

Если вы знаете, что у вас есть уникальная кредитная ситуация, такая как недавняя короткая продажа или потеря права выкупа, выплата алиментов или алиментов, или подарок денежных средств от родственника, подготовьте соответствующую соответствующую документацию.

Этот этап «сбора документов» может занять больше всего времени в процессе ипотечного кредита, и вы знаете, что вам понадобятся документы. Подумайте о том, чтобы отсканировать их где-нибудь и подготовить заранее. Это может сократить время утверждения на несколько дней и помочь вам быстрее завершить сделку.

2. Всегда будьте честны со своим кредитором

Будьте честны и открыты со своим кредитором, даже если вы опасаетесь, что это уменьшит ваши шансы на одобрение. Этому есть две причины.

Первая причина заключается в том, что утаивание информации из вашей заявки на получение ипотечного кредита может представлять собой мошенничество с кредитом, что является гораздо худшим результатом, чем отказ в одобрении ипотечного кредита.

Вторая причина заключается в том, что ваш ипотечный кредитор, как правило, раскрывает то, что вы пытаетесь скрыть. Это связано с тем, что в рамках процесса утверждения ипотеки:

- Выполняется проверка кредитоспособности, в которой перечислены ваши кредиторы, долги и судебные решения, если таковые имеются статус работы и доход

Публичные записи также проверяются на тот случай, если вышеуказанные проверки не включают информацию, которая потребуется кредитору для вашего одобрения.

Используя всю эту информацию, если ипотечный андеррайтер обнаружит несоответствия между вашей заявкой на ипотечный кредит и собранными дополнительными данными, он попросит вас подробно объяснить несоответствие, и в результате вам может быть отказано в ссуде.

Просто знайте, что ваш кредитор раскроет любую информацию, которую вы решите скрыть — и это может привести к задержкам, если не к отказу — так что делитесь всем.

3. Используйте предварительное одобрение, чтобы ускорить время закрытия

Покупатели жилья с предварительным одобрением ипотеки на момент подачи предложения будут подписывать окончательные документы раньше. Часто предварительное одобрение может ускорить закрытие на неделю или больше.

Часто предварительное одобрение может ускорить закрытие на неделю или больше.

Это возможно из-за той роли, которую предварительное одобрение играет для кредитора. Предварительное одобрение ипотечного кредита — это пробный прогон: одобрение на основе ожидаемого набора критериев кредита, которые в конечном итоге перейдут к закрытию.

В процессе предварительного одобрения ваш кредитный специалист примет полную заявку на получение кредита, которая включает проверку доходов и активов.

LO будет учитывать определенные характеристики кредита, которые могут повлиять на ваше окончательное одобрение, такие как ваш личный кредитный рейтинг, любые требуемые выплаты алиментов или наличие поручителя.

На самом деле, когда выдается предварительное одобрение, единственным отсутствующим элементом часто является физический адрес приобретаемого дома.

Чтобы компенсировать это отсутствие «реального адреса», кредиторы используют фиктивную информацию, основанную на вероятных данных о кредите, включая примерные цены покупки, образцы счетов по налогу на недвижимость, общие для этого района, и образцы страховых полисов домовладельцев и/или оценок ассоциации домовладельцев, где это применимо. .

.

Когда ссуда предварительно одобрена, покупатель может сразу перейти от написания контракта к андеррайтингу ссуды.

Почему так долго закрывается дом?

Многое происходит между подписанием контракта на покупку дома и закрытием дома.

- Начинается процесс выдачи ипотечного кредита

- Кредитор заказывает оценку дома

- Вы нанимаете жилищного инспектора

- Титульная компания изучает историю владения домом

- Деньги начинают течь в обоих направлениях, на счет условного депонирования, к оплатить эти услуги

Каждый из этих шагов занимает от нескольких дней до нескольких недель. Хотя некоторые шаги могут происходить одновременно, другие взаимосвязаны. Даже небольшая загвоздка может задержать закрытие на дни или недели.

Вот более подробный взгляд на то, что происходит во время процесса закрытия.

Открытие счета условного депонирования

Ваш агент по закрытию сделки или поверенный по недвижимости откроет счет условного депонирования для хранения и выплаты денег, если это необходимо, для услуг по закрытию сделки. Это обеспечивает организованность и своевременность транзакций.

Это обеспечивает организованность и своевременность транзакций.

Например, вы можете внести свой задаток, положив его на условное депонирование, и когда дом закроется, он будет зачислен в счет вашего первоначального взноса.

Получение домашней инспекции

После заключения контракта вы можете нанять и запланировать осмотр вашего дома. Самостоятельная проверка не требуется, но это хороший способ защитить себя. Инспектор может найти проблемы в доме, которые вы могли не заметить.

Когда вы ставите договор купли-продажи в зависимость от удовлетворительной проверки дома, вы можете расторгнуть договор — и получить обратно свой задаток — если инспектор обнаружит серьезные проблемы с домом.

Или отчет инспектора может вдохновить вас на переговоры о более низкой цене продажи, чтобы вы могли потратить часть своего бюджета на покупку дома на ремонт.

Выполнение титульной работы

В процессе закрытия сделки адвокат по недвижимости или агент по закрытию сделки нанимает титульную компанию, чтобы начать поиск титула. Этот процесс гарантирует, что продавец является единственным владельцем и имеет право продать дом вам.

Этот процесс гарантирует, что продавец является единственным владельцем и имеет право продать дом вам.

Если возникают проблемы с титулом, такие как залоговое удержание или претензия на наследство, продавцу необходимо решить их до закрытия сделки. У вас будет возможность купить страховку титула, которая защитит вас, если возникнет проблема с титулом после того, как вы закрыли сделку.

Завершение ипотечного кредита

Предварительное одобрение ипотечного кредита дает заемщикам преимущество при получении ипотечного кредита. Но фактический процесс андеррайтинга начинается только после того, как вы заключили договор купли-продажи.

Прежде чем выдать одобрение на получение кредита, андеррайтеры проверят и перепроверят сведения о ваших доходах, долгах и кредитном отчете. Они также проверят ваш будущий новый дом с помощью оценщика дома.

Во время этого процесса вы можете зафиксировать свою процентную ставку. Затем вы получите заключительную информацию, в которой будут указаны расходы по кредиту, включая суммы платежей по ипотеке и общую сумму процентов, которые вы будете платить в течение срока действия кредита.

Внесение первоначального взноса

Если вы похожи на большинство покупателей, сумма вашего ипотечного кредита покроет большую часть покупной цены вашего дома.

Но вам все равно нужно будет внести первоначальный взнос, чтобы покрыть оставшуюся часть баланса, если только вы не имеете права на получение кредита USDA или VA, который не требует внесения первоначального взноса.

Вы можете перевести свой авансовый платеж на условное депонирование с помощью кассового чека или электронного перевода.

Оплата расходов на закрытие

Закрытие дома требует различных услуг, каждая из которых имеет свою стоимость. Плата за право собственности, гонорары адвоката, гонорары кредитора, сборы за оценку дома — все это часть расходов на закрытие вашего дома.

Эти расходы составляют от 2% до 5% от покупной цены дома для большинства покупателей. Это где-то от 6600 до 16 500 долларов за дом за 330 000 долларов.

Иногда продавец может помочь оплатить эти расходы; вам нужно будет обсудить это в вашем договоре купли-продажи. Также возможно, чтобы кредитор покрыл часть ваших сборов в обмен на более высокую процентную ставку. Ваш вклад в расходы на закрытие должен быть переведен на условное депонирование, чтобы закрыть.

Также возможно, чтобы кредитор покрыл часть ваших сборов в обмен на более высокую процентную ставку. Ваш вклад в расходы на закрытие должен быть переведен на условное депонирование, чтобы закрыть.

Финальное прохождение

Обычно в день закрытия или накануне вы проводите последний осмотр, чтобы убедиться, что с новым домом все в порядке. Если вы просили о ремонте, сейчас самое время убедиться, что он был завершен. Если все в порядке, пришло время официально сделать дом вашим.

Подписание закрывающих документов

Весь процесс закрытия завершается подписанием ваших кредитных документов в день закрытия. Покупатели-новички часто перегружены этой огромной стопкой бумаг, которые нужно подписать. Окончательные документы передают право собственности и налагают залог вашего ипотечного кредитора на недвижимость.

Вы подпишете вексель, обещающий выплатить ссуду в соответствии с договоренностью, и договор о доверительном управлении, который означает, что кредитор может лишить вас права выкупа, если вы не выплатите ссуду. В зависимости от типа кредита у вас могут быть дополнительные формы для подписи.

В зависимости от типа кредита у вас могут быть дополнительные формы для подписи.

Какие сегодня ставки по ипотеке?

Ипотечные ставки вернулись к историческим нормам после рекордно низкого уровня во время пандемии. Ставки могут подняться выше, поскольку ФРС работает над сдерживанием инфляции.

Как и среднее время закрытия, сообщаемые ставки по ипотечным кредитам являются только средними. Некоторые покупатели получают ставки ниже среднего в зависимости от их личных финансов.

Чтобы узнать, на какие ставки вы имеете право, подайте заявку на предварительное одобрение ипотеки и внимательно прочитайте оценку кредита. Так получилось, что предварительное одобрение также может ускорить время закрытия, поэтому вы раньше станете домовладельцем.

Информация, содержащаяся на веб-сайте The Mortgage Reports, предназначена только для информационных целей и не является рекламой продуктов, предлагаемых Full Beaker. Взгляды и мнения, выраженные здесь, принадлежат автору и не отражают политику или позицию Full Beaker, ее должностных лиц, материнской компании или аффилированных лиц.