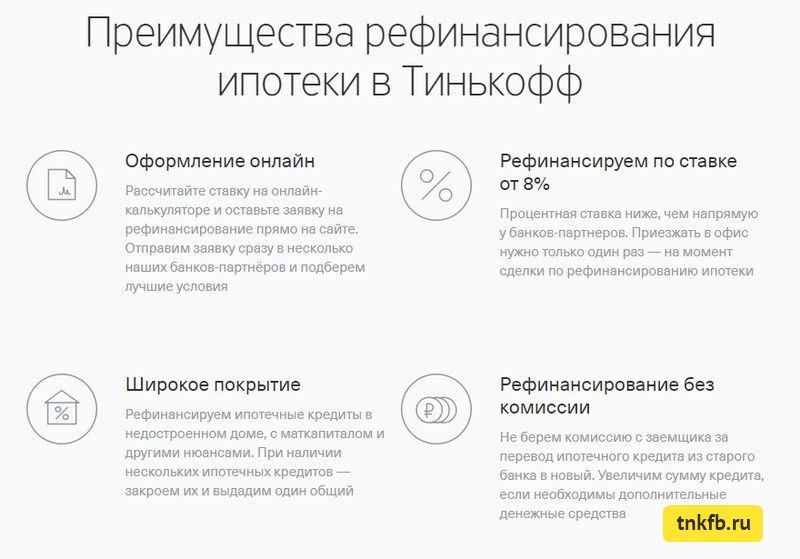

Рефинансирование кредитов и ипотеки: Рефинансирование ипотеки от Райффайзен Банка

Содержание

Рефинансирование ипотеки с дополнительной суммой в банке БЖФ

Вклад «Классический с пролонгацией»

со ставкой до 9,25%

БЖФ Банк

Ипотека

- Доп. сумма

Рефинансирование ипотеки с дополнительной суммой в банке БЖФ

Для владельцев ипотечных квартир

в любых банках

Подать заявку

30 млн ₽

максимальная сумма

до 25 лет

срок кредита

от 10,7%

процентная ставка

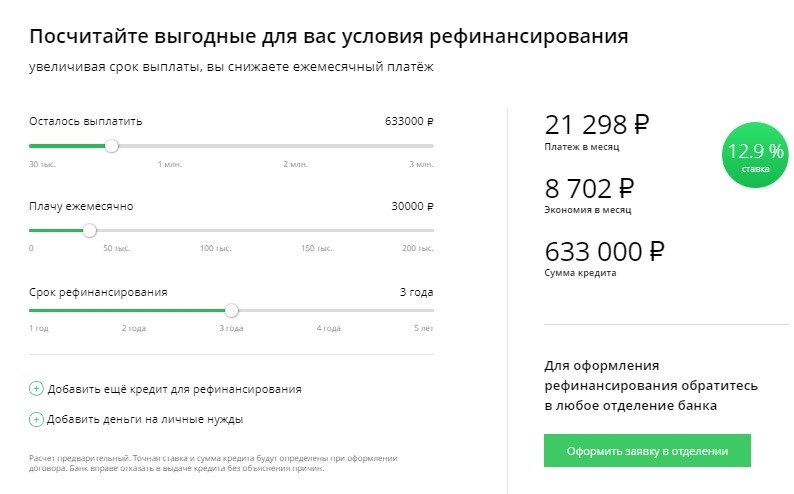

Введите данные по текущим кредитам

и получите выгоду от БЖФ Банка

Сколько у вас кредитов

1 кредит

Несколько кредитов

Осталось выплатить (₽)

450 000 ₽

30 000 000 ₽

Плачу сейчас ежемесячно (₽)

1000 ₽

300 000 ₽

Срок рефинансирования (лет)

1

25

1

Тип кредита

ВыберитеИпотекаКредитКредитная картаЗайм в МФО

Остаток (₽)

Платёж в мес. (₽)

(₽)

Ставка (%)

Тип кредита

ВыберитеИпотекаКредитКредитная картаЗайм в МФО

Остаток (₽)

Платёж в мес. (₽)

Ставка (%)

Добавить

Срок рефинансирования (лет)

1

25

Итог:

Платёж в мес.

40 000 ₽

Ср. ставка

16.75%

Наше предложение

Сумма кредита

1 000 000 ₽

Процентная ставка

10,7%

Ежемесячный платёж

9 585 ₽

Экономия в месяц

30 415 ₽

Предварительный расчет.

Не является публичной офертой.

Оформить заявку

Почему переводить кредиты в БЖФ Банк выгодно?

Дополнительная

сумма наличными

кроме снижения кредитной

нагрузки вы получите сумму

сверху

Объединение текущих

кредитов в один

объедините до 5 кредитов в один

с более выгодными

условиями

Уменьшение

ежемесячного платежа

вы получите более выгодные условия

и снизите кредитную

нагрузку

Более 28 лет специализируемся на ипотечном кредитовании

Лояльны

к кредитной истории

Рассматриваем любую кредитную историю

До 70% от стоимости

квартиры

сумма кредита может составлять

до 70% от стоимости залога

Электронная

регистрация

В течение 5 рабочих дней

Любые варианты

трудоустройства

Одобряем самозанятых, фрилансеров, ИП и собственников

бизнеса

Экспресс одобрение

по 2-м документам за 1 день

4 шага до получения денег

1

Заявка на кредит

2

Оформление

3

Одобрение

за 1 день

4

Все кредиты

закроем сами

Заявка на рефинансирование ипотеки

Требования к заёмщику и залоговой недвижимости

Требования к заёмщику

- Гражданство РФ

- Возраст заёмщика на дату получения кредита не менее 21 года.

Возраст на дату окончания срока кредита не более 75 лет.

Возраст на дату окончания срока кредита не более 75 лет.

Возраст на дату окончания срока кредита не более 75 лет.

Возраст на дату окончания срока кредита не более 75 лет.Требования к залогу

- Требования Банка к предмету залога

Документы

По заёмщику

- Заявление-анкета на кредит

- Форма Согласий и заверений

- Паспорт гражданина РФ

- Справка о доходах и суммах налогов физического лица и/или справка о доходах по форме Банка

По недвижимости

- Свидетельство о государственной регистрации права собственности или выписка из ЕГРН

- Правоустанавливающие документы

- Выписка из домовой книги

- Документы из БТИ (поэтажный план экспликации или технический паспорт)

- Отчёт об оценке оценочной компании, аккредитованной Банком

Общие документы Банка

- Общие условия кредитования (действуют с 15.11.2022)

- Общие условия кредитования (действуют с 10.12.2022)

- Условия кредитования по продукту «Ипотека БЖФ. Рефинансирование»

- Перечень документов для рассмотрения заявки на ипотечный кредит

- Инструкция по заказу выписки ПФР

Данные условия применяются при оформлении кредита в ПАО «Росбанк» при посредничестве АО «Банк БЖФ».

БЖФ Банк (АО) использует файлы cookie. Подробная информация в правилах по обработке файлов cookie. Вы можете запретить сохранение cookie в настройках своего браузера.

Где выгодно рефинансировать ипотеку? Обзор банков

#Новости компаний

02.12.2022 16:37

366

0

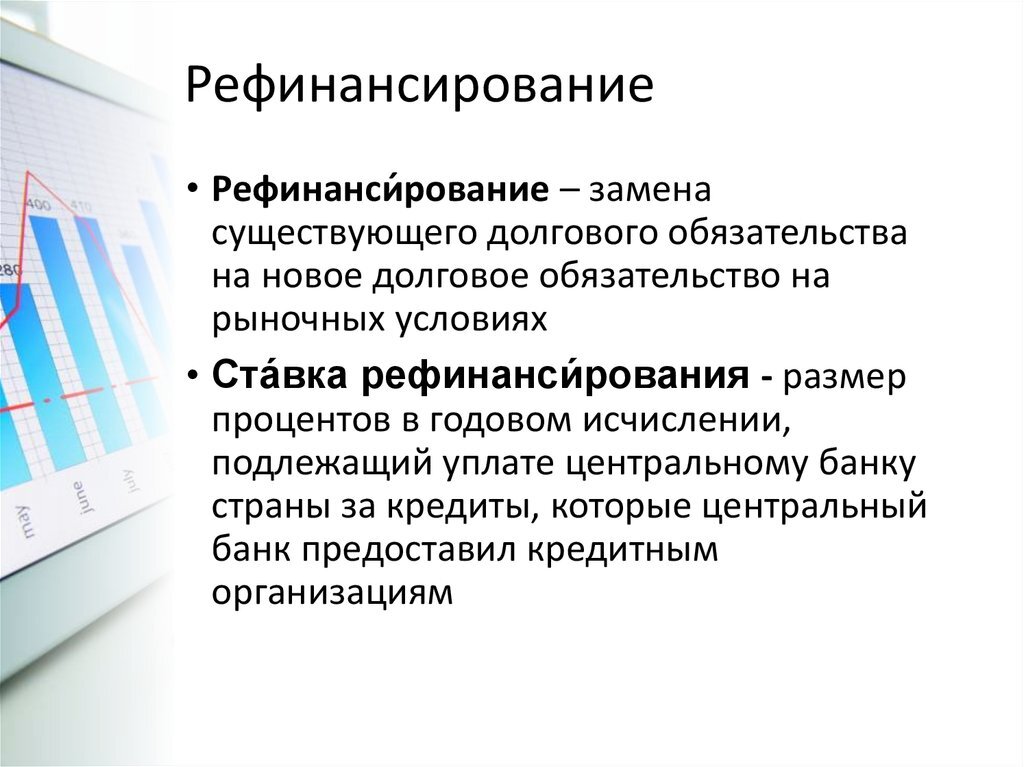

Каждый, кто имеет ипотечный кредит, хотел бы, чтобы условия по нему были более выгодными. Сегодня это действительно реально — достаточно оформить рефинансирование ипотеки. В отличие от реструктуризации, когда меняется только график выплат и может продлиться срок погашения займа, рефинансирование дает возможность существенно сэкономить. Рефинансирование ипотеки позволит:

- снизить кредитную ставку;

- уменьшить размер ежемесячных платежей;

- продлить срок погашения кредита;

- объединить несколько ипотечных кредитов в один.

Кому подойдет рефинансирование ипотеки

Рефинансировать ипотеку действительно выгодно, но важно учитывать несколько факторов:

- выгодно рефинансировать те кредиты, по которым выплачено не более 50%;

- новая кредитная ставка должна быть меньше текущей более, чем на 2−2,5%;

- на ипотеку, которая оформлена менее 6 месяцев назад, рефинансирование не одобрят;

- перед рефинансированием важно просчитать все затраты на переоформление кредита и соизмерить их с ожидаемой финансовой выгодой.

Необходимые условия для рефинансирования ипотеки

Чтобы оформить рефинансирование ипотеки в банке, потребуется собрать следующие документы:

- паспорт РФ;

- ИНН и СНИЛС;

- военный билет (для заемщиков старше 27 лет).

Этого перечня документов зачастую достаточно, если заемщик является зарплатным клиентом банка. В противном случае потребуется еще:

- копия трудовой книжки, которая заверена работодателем;

- справка о доходах по форме 2-НДФЛ;

- копия свидетельства о браке и рождении детей (при наличии).

Кроме этого потребуются документы по рефинансируемому кредиту: кредитный договор, график погашения платежей.

Банк может отказать в рефинансировании, если у клиента уже была реструктуризация задолженности по займу.

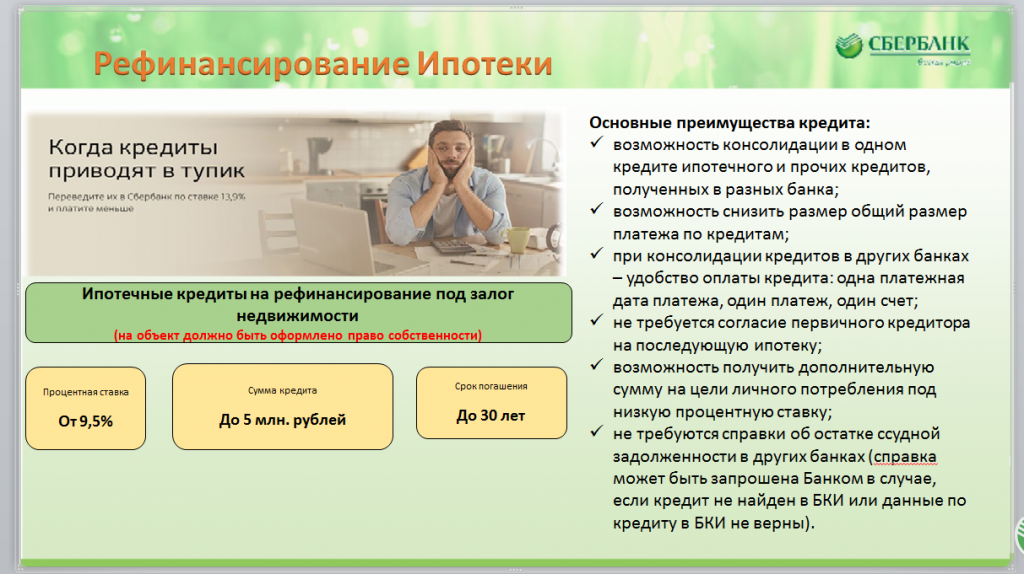

Обзор банков для рефинансирования ипотеки

Открытие

- оперативное получение решения по поданной заявке онлайн;

- снижение ежемесячной финансовой нагрузки на заемщика;

- уменьшенная процентная ставка для семей с детьми;

- рефинансирование кредитов, которые выплачиваются не менее 6 месяцев.

Промсвязьбанк

- действует программа рефинансирования ипотеки с господдержкой;

- продолжительность рефинансирования до 30 лет;

- возможность объединения нескольких ипотек в один кредит;

- учет доходов 4-х членов семьи, учитывая и гражданских супругов;

- возможность изменения состава заемщиков по ипотеке.

Альфа-Банк

- снижение ежемесячных платежей;

- более выгодный график погашения задолженности;

- низкие процентные ставки;

- максимальный размер кредита до 80% от рефинансируемого займа.

Газпромбанк

- возможность получения дополнительных средств на любые цели;

- минимальный набор документов для оформления;

- рефинансирование по программам с господдержкой;

- онлайн-подача заявок на рефинансирование.

* * *

Предложить новость

Что такое рефинансирование и как это работает?

Ставки по ипотечным кредитам более чем удвоились в 2022 году, при этом средняя годовая процентная ставка по 30-летним кредитам составляет около 7 процентов. Для большинства заемщиков это не идеальный климат для замены текущего кредита на новый.

Для большинства заемщиков это не идеальный климат для замены текущего кредита на новый.

В любом случае рефинансирование может произойти в ближайшем будущем по многим причинам. Вот как работает этот процесс, какие общие варианты доступны вам, а также какие плюсы и минусы следует учитывать.

Что такое рефинансирование?

Термин «рефинансирование» на самом деле немного вводит в заблуждение. Когда вы рефинансируете свою ипотеку, вы не переделываете ее; вы фактически заменяете свою текущую ипотеку совершенно новой ссудой. Это может быть другой кредитор, чем тот, с которым вы изначально работали, чтобы купить дом.

Рефинансирование имеет много преимуществ: оно позволяет снизить ежемесячный платеж, сэкономить деньги на процентах в течение срока действия кредита, быстрее погасить ипотечный кредит и получить средства из собственного капитала, если вам нужны наличные деньги для каких-либо целей.

Как работает рефинансирование ипотечного кредита?

Процесс рефинансирования аналогичен первоначальному процессу подачи заявки на ипотеку. Кредитор рассмотрит ваши финансы, чтобы оценить уровень риска и определить ваше право на наиболее выгодную процентную ставку.

Кредитор рассмотрит ваши финансы, чтобы оценить уровень риска и определить ваше право на наиболее выгодную процентную ставку.

Новый заем может иметь разные сроки — переход от 30-летнего к 15-летнему сроку или, например, плавающая ставка к фиксированной — но наиболее распространенным изменением является более низкая процентная ставка.

Ваш новый кредит может также сбросить часы погашения. Скажем, вы внесли пятилетние платежи по текущему 30-летнему ипотечному кредиту. Это означает, что у вас осталось 25 лет по кредиту. Если вы рефинансируете новый 30-летний кредит, вы начнете сначала и снова будете иметь 30 лет, чтобы погасить его. Если вместо этого вы рефинансируете новый 20-летний кредит, вы погасите свой кредит на пять лет раньше.

Рефинансирование связано с затратами на закрытие, которые могут повлиять на финансовую целесообразность получения нового ипотечного кредита. Прежде чем рефинансировать, важно понять, сколько времени потребуется, чтобы затраты на рефинансирование окупились, по сравнению с тем, как долго вы планируете оставаться дома. Вы также должны убедиться, что вы можете позволить себе новый платеж, и у вас будет достаточно капитала, оставшегося в вашем доме.

Вы также должны убедиться, что вы можете позволить себе новый платеж, и у вас будет достаточно капитала, оставшегося в вашем доме.

Как найти лучшую ставку рефинансирования

Покупка конкурентоспособной ставки рефинансирования может сэкономить вам деньги как на первоначальных затратах на закрытие, так и на ежемесячных платежах. Сравнение ставок и изучение различных доступных вам вариантов являются мудрыми шагами, поскольку ваша рефинансируемая ипотека заменит ваш существующий кредит.

Учитывая, как процентные ставки подскочили за последний год (и могут продолжаться в следующем году), вы также можете изучить вопрос о блокировке процентной ставки по вашему следующему ипотечному кредиту. Блокировка ставки — это гарантия того, что ипотечный кредитор будет соблюдать определенную процентную ставку по определенной цене в течение установленного периода. Эта защита может помочь стабилизировать ваш ежемесячный платеж в периоды нестабильности процентных ставок.

Четыре причины для рефинансирования

- Вы можете получить более низкую процентную ставку. Основная причина для рефинансирования — это возможность снизить процентную ставку. Если ваш кредит значительно улучшился с тех пор, как вы впервые получили ипотечный кредит, или рынок изменился, доступ к более низкой процентной ставке может сэкономить вам кучу денег в течение срока кредита. Тем не менее, при сегодняшних ставках вы вряд ли значительно сэкономите, если не получите свою первоначальную ипотеку как минимум 10 лет назад.

- Вы можете получить другой вид кредита. Может быть, вы хотите заменить неопределенность ипотеки с плавающей ставкой на ипотеку с фиксированной ставкой, или, может быть, вы надеетесь перестать платить ипотечное страхование FHA, переключившись на обычный кредит. Рефинансирование дает вам возможность изучить все виды ипотечных кредитов, чтобы найти вариант, который лучше подходит для ваших финансов.

- Вы можете использовать свой капитал, чтобы занять больше денег. Помимо экономии денег, рефинансирование может помочь вам получить доступ к большему количеству средств. Рефинансирование с выплатой наличных позволяет вам использовать накопленный капитал, чтобы занять большую сумму денег. Хотя это увеличивает ваш долг, это может помочь вам обеспечить финансирование крупных расходов — например, проекта по благоустройству дома или обучения в колледже — по относительно низкой процентной ставке.

- Вы можете сократить свой кредит . Например, если в настоящее время у вас осталось 20 лет по 30-летней ипотеке, вы можете рефинансировать ее в 15-летнюю ссуду, чтобы получить возможность долгосрочных сбережений. Ваши ежемесячные платежи могут увеличиться, но вы быстрее оплатите свой дом.

Основная причина для рефинансирования — это возможность снизить процентную ставку. Если ваш кредит значительно улучшился с тех пор, как вы впервые получили ипотечный кредит, или рынок изменился, доступ к более низкой процентной ставке может сэкономить вам кучу денег в течение срока кредита. Тем не менее, при сегодняшних ставках вы вряд ли значительно сэкономите, если не получите свою первоначальную ипотеку как минимум 10 лет назад.

Основная причина для рефинансирования — это возможность снизить процентную ставку. Если ваш кредит значительно улучшился с тех пор, как вы впервые получили ипотечный кредит, или рынок изменился, доступ к более низкой процентной ставке может сэкономить вам кучу денег в течение срока кредита. Тем не менее, при сегодняшних ставках вы вряд ли значительно сэкономите, если не получите свою первоначальную ипотеку как минимум 10 лет назад. Рефинансирование с выплатой наличных позволяет вам использовать накопленный капитал, чтобы занять большую сумму денег. Хотя это увеличивает ваш долг, это может помочь вам обеспечить финансирование крупных расходов — например, проекта по благоустройству дома или обучения в колледже — по относительно низкой процентной ставке.

Рефинансирование с выплатой наличных позволяет вам использовать накопленный капитал, чтобы занять большую сумму денег. Хотя это увеличивает ваш долг, это может помочь вам обеспечить финансирование крупных расходов — например, проекта по благоустройству дома или обучения в колледже — по относительно низкой процентной ставке.Плюсы и минусы рефинансирования ипотеки

Как и большинство финансовых стратегий, рефинансирование имеет как преимущества, так и недостатки.

Pros

- Вы можете снизить процентную ставку.

- Вы можете снизить платеж по ипотеке и освободить место в своем ежемесячном бюджете.

- Вы можете сократить срок кредита и погасить его раньше.

- Вы можете получить доступ к капиталу своего дома и получить наличные при закрытии сделки.

- Вы можете консолидировать долг — некоторые домовладельцы используют рефинансирование, чтобы перевести студенческие кредиты или другие долги в один простой платеж.

- Вы можете перейти с ипотеки с регулируемой ставкой на ипотеку с фиксированной ставкой или наоборот.

- Возможно, вы сможете отменить страховые взносы по частному ипотечному кредиту, чтобы не платить ненужные сборы.

Минусы

- Вам придется оплатить расходы на закрытие.

- У вас может быть более длительный срок кредита, что увеличивает ваши расходы и отсрочивает дату выплаты.

- Если вы будете снимать наличные, у вас может быть меньше капитала в вашем доме.

- Возможно, вам придется справиться с угрызениями совести заемщика, если ставки существенно упадут после закрытия сделки.

- Это не однодневная операция: процесс рефинансирования может занять от 15 до 45 дней и более.

- Ваш кредитный рейтинг временно пострадает.

Типы рефинансирования ипотеки

Для ипотечных продуктов доступно множество вариантов рефинансирования, поэтому вам следует оценить доступные вам типы рефинансирования и рассмотреть каждый из них в контексте вашей уникальной финансовой ситуации. Ваша цель может состоять в том, чтобы принять более короткий срок кредита, или, может быть, вы сосредоточитесь на более низких ежемесячных платежах. Изучите доступные варианты, чтобы решить, какой тип рефинансирования лучше всего соответствует вашим целям.

Срочное рефинансирование

Это базовая форма рефинансирования, которая изменяет либо процентную ставку по кредиту, либо срок (длительность погашения) кредита, либо и то, и другое. Это может уменьшить ваш ежемесячный платеж или помочь вам сэкономить деньги на процентах. Сумма, которую вы должны, как правило, не изменится, если вы не включите некоторые расходы на закрытие в новый кредит.

Рефинансирование с обналичкой

Когда вы осуществляете рефинансирование с обналичкой, вы используете свой дом, чтобы снимать наличные, чтобы тратить их. Это увеличивает ваш ипотечный долг, но дает вам деньги, которые вы можете инвестировать или использовать для финансирования цели, например, проекта по улучшению дома. Вы также можете обеспечить новый срок и процентную ставку во время рефинансирования наличными.

Это увеличивает ваш ипотечный долг, но дает вам деньги, которые вы можете инвестировать или использовать для финансирования цели, например, проекта по улучшению дома. Вы также можете обеспечить новый срок и процентную ставку во время рефинансирования наличными.

Рефинансирование наличными

При рефинансировании наличными вы делаете единовременный платеж, чтобы уменьшить соотношение кредита к стоимости (LTV), что снижает общую долговую нагрузку, потенциально снижает ежемесячный платеж, а также может помочь вам претендовать на более низкую процентную ставку. Прежде чем делать рефинансирование наличными, вы должны оценить, не лишит ли единовременная выплата более прибыльных возможностей или излишне истощит ваши сбережения.

Рефинансирование без затрат на закрытие

Рефинансирование без затрат на закрытие позволяет вам рефинансировать без предварительной оплаты затрат на закрытие; вместо этого вы включаете эти расходы в кредит, что будет означать более высокий ежемесячный платеж и, вероятно, более высокую процентную ставку. Рефинансирование без затрат на закрытие имеет смысл, если вы планируете оставаться дома в краткосрочной перспективе.

Рефинансирование без затрат на закрытие имеет смысл, если вы планируете оставаться дома в краткосрочной перспективе.

Короткое рефинансирование

Если вы испытываете затруднения с выплатами по ипотеке и рискуете лишить права выкупа, ваш кредитор может предложить вам новый кредит на меньшую сумму, чем первоначальная сумма займа, и простить разницу. В то время как короткое рефинансирование избавляет заемщика от финансовых последствий потери права выкупа, этот вариант предоставляется за счет удара по вашему кредитному рейтингу.

Обратная ипотека

Если вы являетесь домовладельцем в возрасте 62 лет и старше, вы можете иметь право на получение обратной ипотеки, которая позволяет вам снимать средства с вашего дома и получать ежемесячные платежи от вашего кредитора. Вы можете использовать эти средства в качестве пенсионного дохода, для оплаты медицинских счетов или для любых других целей. Вам не нужно будет платить кредитору, пока вы не покинете дом, и, хотя доход не облагается налогом, на него будут начисляться проценты.

Рефинансирование консолидации долга

Подобно рефинансированию с обналичкой, рефинансирование консолидации долга дает вам наличные деньги с одним ключевым отличием: вы используете наличные деньги из капитала, который вы построили в своем доме, для погашения другого долга, не связанного с ипотекой, например кредитной карты балансы. Ваш ипотечный долг увеличится, но вы сможете погасить другие долги в размере или полностью. Кроме того, вы можете воспользоваться вычетом процентов по ипотеке.

Оптимизация рефинансирования

Оптимизация рефинансирования ускоряет процесс для заемщиков, устраняя некоторые требования типичного рефинансирования, такие как проверка кредитоспособности или оценка. Этот вариант доступен для кредитов FHA, VA, USDA и Fannie Mae и Freddie Mac.

Часто задаваемые вопросы о рефинансировании

Рефинансирование ипотеки может оказать некоторое влияние на ваш кредит, но обычно оно минимально.

Это может произойти по нескольким причинам:- Ипотечные кредиторы проводят проверку кредитоспособности, чтобы узнать, имеете ли вы право на рефинансирование, и это отображается в вашем кредитном отчете. Один запрос может снизить вашу оценку до пяти баллов.

- Если вы планируете подать заявку на другие виды долга, такие как автокредит или кредитная карта, помимо рефинансирования, это также может повлиять на ваш кредитный рейтинг.

- Когда вы рефинансируете, вы закрываете один кредит и открываете другой. Ваша кредитная история составляет 15 процентов от вашего счета, поэтому закрытие одного кредита и открытие другого имеет значение.

Как правило, эти эффекты будут ощущаться только в течение короткого периода времени. Если вы беспокоитесь о том, чтобы не навредить своему счету при сравнении предложений рефинансирования, попробуйте купить кредиты в течение 45-дневного окна. Любое получение кредита, связанное с вашим рефинансированием в этот период времени, будет считаться только одним запросом.

Затраты на закрытие нового кредита могут составлять от 2 до 5 процентов от суммы, которую вы рефинансируете. Эти статьи включают дисконтные баллы, комиссию за выдачу кредита и комиссию за оценку стоимости вашего дома. Вам нужно будет рассчитать точку безубыточности всех этих расходов, чтобы определить, останетесь ли вы в своем доме достаточно долго, чтобы окупить их и извлечь выгоду из сбережений от рефинансирования.

Вы можете получить доступ к собственному дому без рефинансирования ипотечного кредита. Рассмотрите кредит под залог дома или кредитную линию под залог дома (HELOC) в качестве альтернативных способов достижения ваших финансовых целей.

Это может произойти по нескольким причинам:

Это может произойти по нескольким причинам:

Заключительное слово по рефинансированию ипотеки

Рефинансирование может быть одним из самых важных финансовых решений, которые вы принимаете. Если вы планируете оставаться в своем доме на долгие годы, продление срока кредита для снижения ежемесячных платежей или использование капитала, который вы создали для финансирования ремонта дома, может иметь разумный финансовый смысл.

Конечно, очень важно знать, когда можно рефинансировать ипотечный кредит. Это зависит не только от вашего собственного текущего финансового положения, но и от общего финансового климата. Когда он нестабилен — как это было в 2022 году, когда процентные ставки быстро растут — вы можете воздержаться от серьезного движения.

Но это дает вам больше времени для изучения вариантов и кредиторов, чтобы найти лучшее рефинансирование для вас.

Что такое рефинансирование и как оно работает?

Ставки по ипотечным кредитам более чем удвоились в 2022 году, при этом средняя годовая процентная ставка по 30-летним кредитам составляет около 7 процентов. Для большинства заемщиков это не идеальный климат для замены текущего кредита на новый.

В любом случае рефинансирование может произойти в ближайшем будущем по многим причинам. Вот как работает этот процесс, какие общие варианты доступны вам, а также какие плюсы и минусы следует учитывать.

Что такое рефинансирование?

Термин «рефинансирование» на самом деле немного вводит в заблуждение. Когда вы рефинансируете свою ипотеку, вы не переделываете ее; вы фактически заменяете свою текущую ипотеку совершенно новой ссудой. Это может быть другой кредитор, чем тот, с которым вы изначально работали, чтобы купить дом.

Когда вы рефинансируете свою ипотеку, вы не переделываете ее; вы фактически заменяете свою текущую ипотеку совершенно новой ссудой. Это может быть другой кредитор, чем тот, с которым вы изначально работали, чтобы купить дом.

Рефинансирование имеет много преимуществ: оно позволяет снизить ежемесячный платеж, сэкономить деньги на процентах в течение срока действия кредита, быстрее погасить ипотечный кредит и получить средства из собственного капитала, если вам нужны наличные деньги для каких-либо целей.

Как работает рефинансирование ипотечного кредита?

Процесс рефинансирования аналогичен первоначальному процессу подачи заявки на ипотеку. Кредитор рассмотрит ваши финансы, чтобы оценить уровень риска и определить ваше право на наиболее выгодную процентную ставку.

У нового кредита могут быть разные сроки — переход от 30-летнего к 15-летнему сроку или, например, плавающая ставка к фиксированной ставке, — но наиболее распространенным изменением является более низкая процентная ставка.

Ваш новый кредит может также сбросить часы погашения. Скажем, вы внесли пятилетние платежи по текущему 30-летнему ипотечному кредиту. Это означает, что у вас осталось 25 лет по кредиту. Если вы рефинансируете новый 30-летний кредит, вы начнете сначала и снова будете иметь 30 лет, чтобы погасить его. Если вместо этого вы рефинансируете новый 20-летний кредит, вы погасите свой кредит на пять лет раньше.

Рефинансирование связано с затратами на закрытие, которые могут повлиять на финансовую целесообразность получения нового ипотечного кредита. Прежде чем рефинансировать, важно понять, сколько времени потребуется, чтобы затраты на рефинансирование окупились, по сравнению с тем, как долго вы планируете оставаться дома. Вы также должны убедиться, что вы можете позволить себе новый платеж, и у вас будет достаточно капитала, оставшегося в вашем доме.

Как найти лучшую ставку рефинансирования

Покупка конкурентоспособной ставки рефинансирования может сэкономить вам деньги как на первоначальных затратах на закрытие, так и на ежемесячных платежах. Сравнение ставок и изучение различных доступных вам вариантов являются мудрыми шагами, поскольку ваша рефинансируемая ипотека заменит ваш существующий кредит.

Сравнение ставок и изучение различных доступных вам вариантов являются мудрыми шагами, поскольку ваша рефинансируемая ипотека заменит ваш существующий кредит.

Учитывая, как процентные ставки подскочили за последний год (и могут продолжаться в следующем году), вы также можете изучить вопрос о блокировке процентной ставки по вашему следующему ипотечному кредиту. Блокировка ставки — это гарантия того, что ипотечный кредитор будет соблюдать определенную процентную ставку по определенной цене в течение установленного периода. Эта защита может помочь стабилизировать ваш ежемесячный платеж в периоды нестабильности процентных ставок.

Четыре причины для рефинансирования

- Вы можете получить более низкую процентную ставку. Основная причина для рефинансирования — это возможность снизить процентную ставку. Если ваш кредит значительно улучшился с тех пор, как вы впервые получили ипотечный кредит, или рынок изменился, доступ к более низкой процентной ставке может сэкономить вам кучу денег в течение срока кредита. Тем не менее, при сегодняшних ставках вы вряд ли значительно сэкономите, если не получите свою первоначальную ипотеку как минимум 10 лет назад.

- Вы можете получить другой вид кредита. Может быть, вы хотите заменить неопределенность ипотеки с плавающей ставкой на ипотеку с фиксированной ставкой, или, может быть, вы надеетесь перестать платить ипотечное страхование FHA, переключившись на обычный кредит. Рефинансирование дает вам возможность изучить все виды ипотечных кредитов, чтобы найти вариант, который лучше подходит для ваших финансов.

- Вы можете использовать свой капитал, чтобы занять больше денег. Помимо экономии денег, рефинансирование может помочь вам получить доступ к большему количеству средств. Рефинансирование с выплатой наличных позволяет вам использовать накопленный капитал, чтобы занять большую сумму денег. Хотя это увеличивает ваш долг, это может помочь вам обеспечить финансирование крупных расходов — например, проекта по благоустройству дома или обучения в колледже — по относительно низкой процентной ставке.

- Вы можете сократить свой кредит . Например, если в настоящее время у вас осталось 20 лет по 30-летней ипотеке, вы можете рефинансировать ее в 15-летнюю ссуду, чтобы получить возможность долгосрочных сбережений. Ваши ежемесячные платежи могут увеличиться, но вы быстрее оплатите свой дом.

Тем не менее, при сегодняшних ставках вы вряд ли значительно сэкономите, если не получите свою первоначальную ипотеку как минимум 10 лет назад.

Тем не менее, при сегодняшних ставках вы вряд ли значительно сэкономите, если не получите свою первоначальную ипотеку как минимум 10 лет назад.

Плюсы и минусы рефинансирования ипотеки

Как и большинство финансовых стратегий, рефинансирование имеет как преимущества, так и недостатки.

Pros

- Вы можете снизить процентную ставку.

- Вы можете снизить платеж по ипотеке и освободить место в своем ежемесячном бюджете.

- Вы можете сократить срок кредита и погасить его раньше.

- Вы можете получить доступ к капиталу своего дома и получить наличные при закрытии сделки.

- Вы можете консолидировать долг — некоторые домовладельцы используют рефинансирование, чтобы перевести студенческие кредиты или другие долги в один простой платеж.

- Вы можете перейти с ипотеки с регулируемой ставкой на ипотеку с фиксированной ставкой или наоборот.

- Возможно, вы сможете отменить страховые взносы по частному ипотечному кредиту, чтобы не платить ненужные сборы.

Минусы

- Вам придется оплатить расходы на закрытие.

- У вас может быть более длительный срок кредита, что увеличивает ваши расходы и отсрочивает дату выплаты.

- Если вы будете снимать наличные, у вас может быть меньше капитала в вашем доме.

- Возможно, вам придется справиться с угрызениями совести заемщика, если ставки существенно упадут после закрытия сделки.

- Это не однодневная операция: процесс рефинансирования может занять от 15 до 45 дней и более.

- Ваш кредитный рейтинг временно пострадает.

Типы рефинансирования ипотеки

Для ипотечных продуктов доступно множество вариантов рефинансирования, поэтому вам следует оценить доступные вам типы рефинансирования и рассмотреть каждый из них в контексте вашей уникальной финансовой ситуации. Ваша цель может состоять в том, чтобы принять более короткий срок кредита, или, может быть, вы сосредоточитесь на более низких ежемесячных платежах. Изучите доступные варианты, чтобы решить, какой тип рефинансирования лучше всего соответствует вашим целям.

Изучите доступные варианты, чтобы решить, какой тип рефинансирования лучше всего соответствует вашим целям.

Срочное рефинансирование

Это базовая форма рефинансирования, которая изменяет либо процентную ставку по кредиту, либо срок (длительность погашения) кредита, либо и то, и другое. Это может уменьшить ваш ежемесячный платеж или помочь вам сэкономить деньги на процентах. Сумма, которую вы должны, как правило, не изменится, если вы не включите некоторые расходы на закрытие в новый кредит.

Рефинансирование с обналичкой

Когда вы осуществляете рефинансирование с обналичкой, вы используете свой дом, чтобы снимать наличные, чтобы тратить их. Это увеличивает ваш ипотечный долг, но дает вам деньги, которые вы можете инвестировать или использовать для финансирования цели, например, проекта по улучшению дома. Вы также можете обеспечить новый срок и процентную ставку во время рефинансирования наличными.

Рефинансирование наличными

При рефинансировании наличными вы делаете единовременный платеж, чтобы уменьшить соотношение кредита к стоимости (LTV), что снижает общую долговую нагрузку, потенциально снижает ежемесячный платеж, а также может помочь вам претендовать на более низкую процентную ставку. Прежде чем делать рефинансирование наличными, вы должны оценить, не лишит ли единовременная выплата более прибыльных возможностей или излишне истощит ваши сбережения.

Прежде чем делать рефинансирование наличными, вы должны оценить, не лишит ли единовременная выплата более прибыльных возможностей или излишне истощит ваши сбережения.

Рефинансирование без затрат на закрытие

Рефинансирование без затрат на закрытие позволяет вам рефинансировать без предварительной оплаты затрат на закрытие; вместо этого вы включаете эти расходы в кредит, что будет означать более высокий ежемесячный платеж и, вероятно, более высокую процентную ставку. Рефинансирование без затрат на закрытие имеет смысл, если вы планируете оставаться дома в краткосрочной перспективе.

Короткое рефинансирование

Если вы испытываете затруднения с выплатами по ипотеке и рискуете лишить права выкупа, ваш кредитор может предложить вам новый кредит на меньшую сумму, чем первоначальная сумма займа, и простить разницу. В то время как короткое рефинансирование избавляет заемщика от финансовых последствий потери права выкупа, этот вариант предоставляется за счет удара по вашему кредитному рейтингу.

Обратная ипотека

Если вы являетесь домовладельцем в возрасте 62 лет и старше, вы можете иметь право на получение обратной ипотеки, которая позволяет вам снимать средства с вашего дома и получать ежемесячные платежи от вашего кредитора. Вы можете использовать эти средства в качестве пенсионного дохода, для оплаты медицинских счетов или для любых других целей. Вам не нужно будет платить кредитору, пока вы не покинете дом, и, хотя доход не облагается налогом, на него будут начисляться проценты.

Рефинансирование консолидации долга

Подобно рефинансированию с обналичкой, рефинансирование консолидации долга дает вам наличные деньги с одним ключевым отличием: вы используете наличные деньги из капитала, который вы построили в своем доме, для погашения другого долга, не связанного с ипотекой, например кредитной карты балансы. Ваш ипотечный долг увеличится, но вы сможете погасить другие долги в размере или полностью. Кроме того, вы можете воспользоваться вычетом процентов по ипотеке.

Оптимизация рефинансирования

Оптимизация рефинансирования ускоряет процесс для заемщиков, устраняя некоторые требования типичного рефинансирования, такие как проверка кредитоспособности или оценка. Этот вариант доступен для кредитов FHA, VA, USDA и Fannie Mae и Freddie Mac.

Часто задаваемые вопросы о рефинансировании

Рефинансирование ипотеки может оказать некоторое влияние на ваш кредит, но обычно оно минимально. Это может произойти по нескольким причинам:

- Ипотечные кредиторы проводят проверку кредитоспособности, чтобы узнать, имеете ли вы право на рефинансирование, и это отображается в вашем кредитном отчете. Один запрос может снизить вашу оценку до пяти баллов.

- Если вы планируете подать заявку на другие виды долга, такие как автокредит или кредитная карта, помимо рефинансирования, это также может повлиять на ваш кредитный рейтинг.

- Когда вы рефинансируете, вы закрываете один кредит и открываете другой. Ваша кредитная история составляет 15 процентов от вашего счета, поэтому закрытие одного кредита и открытие другого имеет значение.

Как правило, эти эффекты будут ощущаться только в течение короткого периода времени. Если вы беспокоитесь о том, чтобы не навредить своему счету при сравнении предложений рефинансирования, попробуйте купить кредиты в течение 45-дневного окна. Любое получение кредита, связанное с вашим рефинансированием в этот период времени, будет считаться только одним запросом.

Затраты на закрытие нового кредита могут составлять от 2 до 5 процентов от суммы, которую вы рефинансируете. Эти статьи включают дисконтные баллы, комиссию за выдачу кредита и комиссию за оценку стоимости вашего дома. Вам нужно будет рассчитать точку безубыточности всех этих расходов, чтобы определить, останетесь ли вы в своем доме достаточно долго, чтобы окупить их и извлечь выгоду из сбережений от рефинансирования.

Вы можете получить доступ к собственному дому без рефинансирования ипотечного кредита. Рассмотрите кредит под залог дома или кредитную линию под залог дома (HELOC) в качестве альтернативных способов достижения ваших финансовых целей.

Ваша кредитная история составляет 15 процентов от вашего счета, поэтому закрытие одного кредита и открытие другого имеет значение.

Ваша кредитная история составляет 15 процентов от вашего счета, поэтому закрытие одного кредита и открытие другого имеет значение.

Заключительное слово по рефинансированию ипотеки

Рефинансирование может быть одним из самых важных финансовых решений, которые вы принимаете. Если вы планируете оставаться в своем доме на долгие годы, продление срока кредита для снижения ежемесячных платежей или использование капитала, который вы создали для финансирования ремонта дома, может иметь разумный финансовый смысл.

Конечно, очень важно знать, когда можно рефинансировать ипотечный кредит. Это зависит не только от вашего собственного текущего финансового положения, но и от общего финансового климата. Когда он нестабилен — как это было в 2022 году, когда процентные ставки быстро растут — вы можете воздержаться от серьезного движения.