В чет отличие личной заявки на кредит в банке от онлайн заявки: Взять кредит на любые цели в МТС Банке — оформить заявку на кредит онлайн на сайте под выгодный процент

Содержание

Должны ли вы подать заявку на кредит онлайн или лично?

Вы можете подать заявку на получение личного кредита двумя способами: у онлайн-кредитора (небанковского кредитора) или в обычном финансовом учреждении, но один вариант может подойти для вашего финансового положения лучше, чем другой. Хотя вы можете предпочесть удобство подачи заявки онлайн или разговора с кем-то лицом к лицу, у вас есть еще несколько вещей, которые следует учитывать, помимо удобства, когда вы сравниваете подачу заявки на кредит онлайн и лично.

Оба метода подачи заявки имеют свои плюсы и минусы, которые следует учитывать, прежде чем выбрать способ подачи заявки на кредит. Итак, в этой статье мы объясним, как работают онлайн-кредиты и кредиты лично, когда каждый из них может быть лучшим выбором для вашей ситуации, и как взвесить ваши варианты.

Основные выводы

- Онлайн-кредиты могут потребовать более быстрого процесса утверждения, чем кредиты, выданные лично. [1]

- Если вы уже являетесь клиентом банка, вы можете получить выгодные ставки и условия от кредиторов лично.

[2]

[2] - Вы можете стать жертвой мошенников в Интернете. [3]

- Присмотритесь к кредитам и примите во внимание годовую процентную ставку, сборы, ставки, условия и штрафы. [4]

[2]

[2] Содержание

- Как работает онлайн кредит?

- Как работает личная ссуда?

- Когда рассматривать онлайн кредит

- Когда следует рассматривать ссуду лично

- Взвесьте свои возможности

Онлайн-кредиторы технически отличаются от обычных банков, у которых также есть веб-сайт. Онлайн-кредиторы обычно рассматриваются как небанковские кредиторы, которые не могут принимать депозиты. Эти онлайн-кредиторы могут предлагать только кредиты, кредитные линии или кредитные карты. [2]

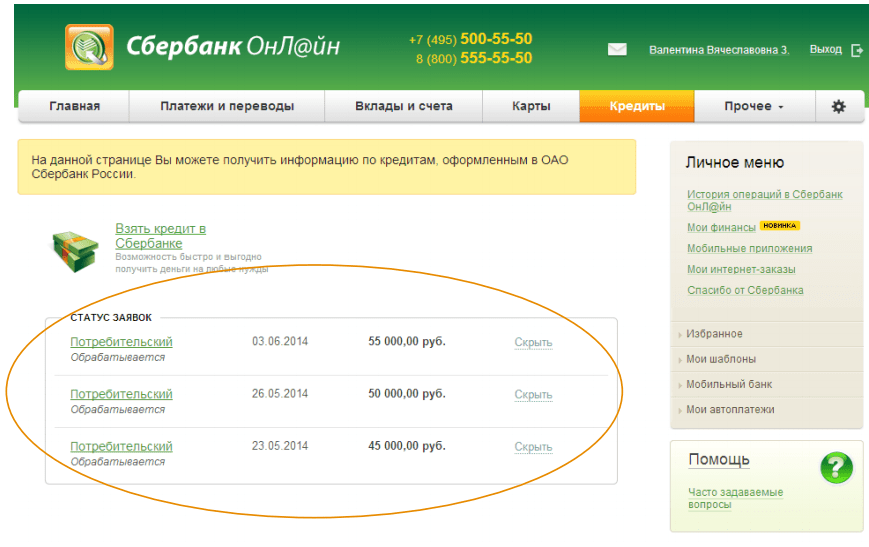

Таким образом, кредиты с онлайн-кредиторами позволяют вам завершить весь процесс заимствования, не нуждаясь в обычном банке. [5] Хотя онлайн-кредитование доступно как у онлайн-кредиторов, так и у традиционных банков, у которых есть сайты онлайн-приложений.

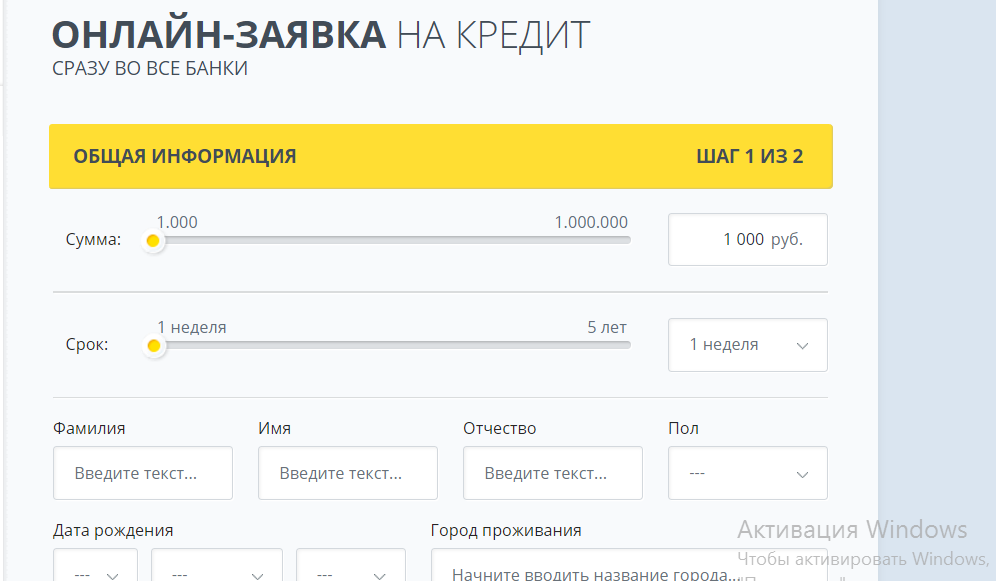

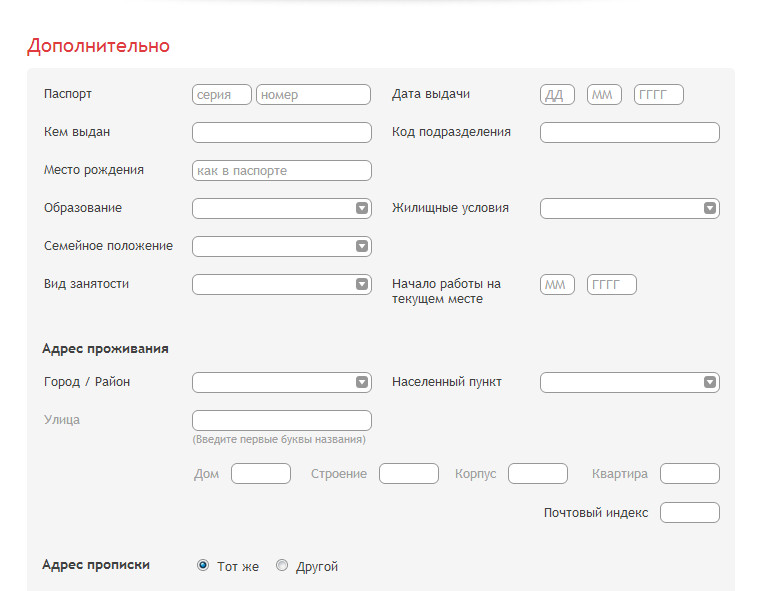

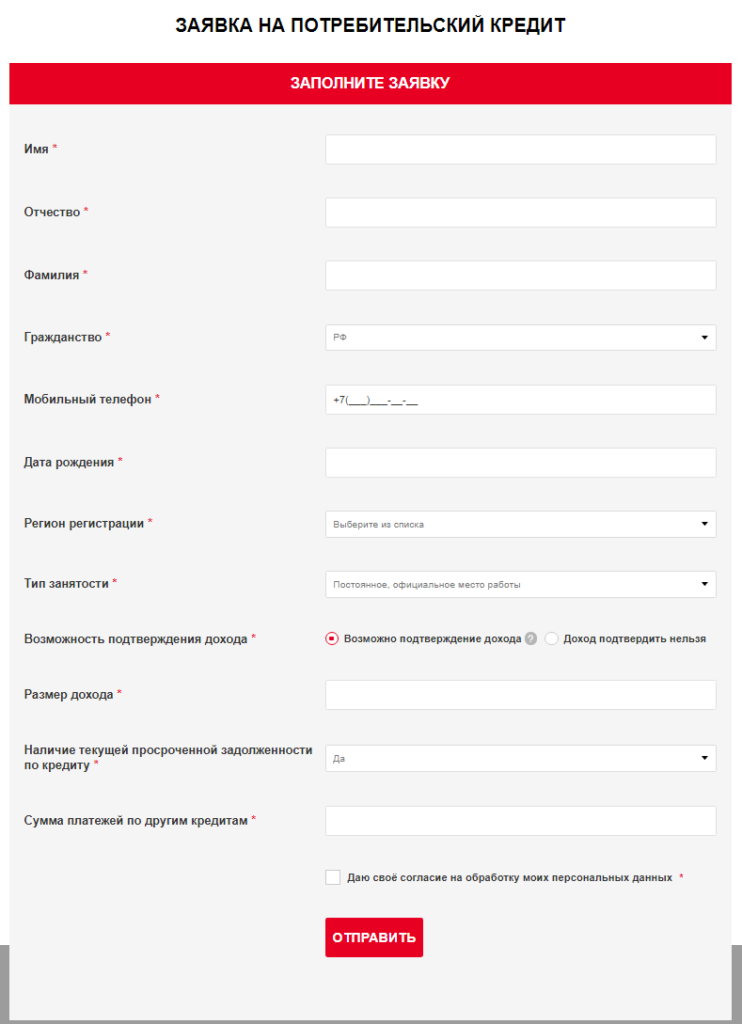

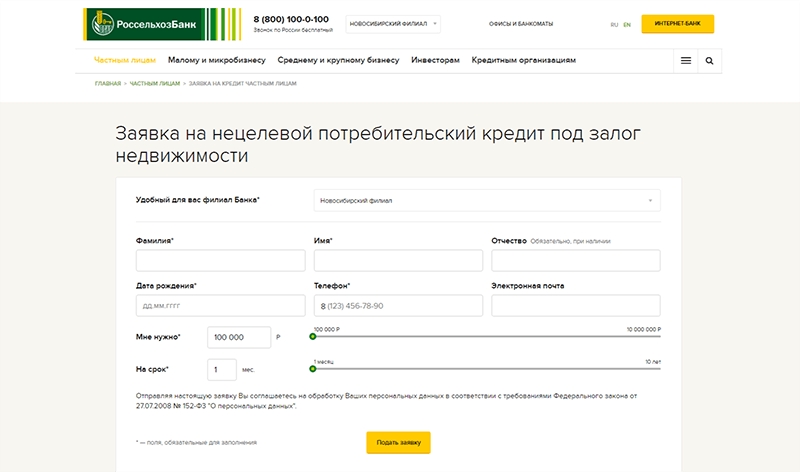

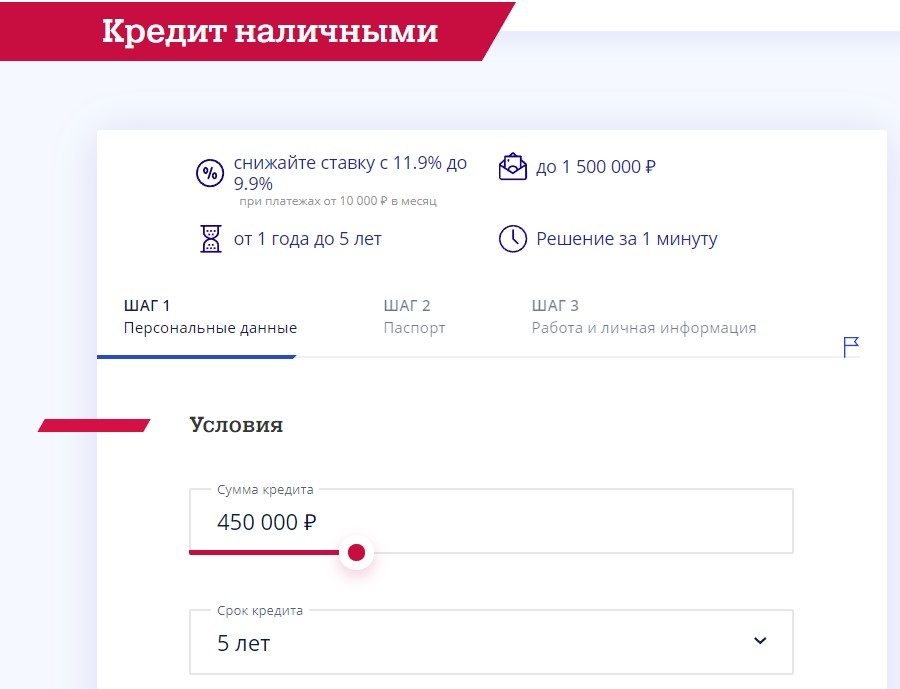

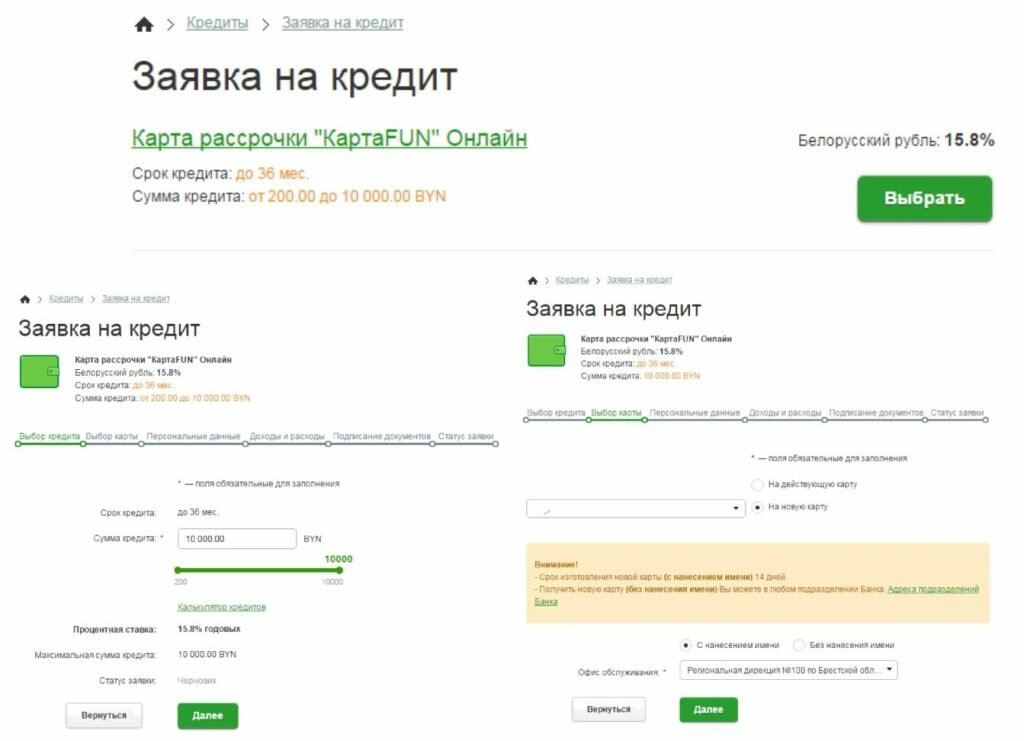

Подача заявки на потребительский кредит онлайн должна быть легкой и быстрой, упрощая обычный процесс подачи заявки на кредит, который вы проходите в местном отделении банка. Процесс подачи заявки на кредит онлайн включает в себя:

- Подача запросов на предварительную квалификацию

- Определение доступных вариантов кредита

- Принятие решения о том, какой кредит предлагает наилучшие параметры для ваших нужд

- Заполнение онлайн-заявки на получение кредита необходимой информацией и документами [6]

Плюсы и минусы онлайн-кредита

Как и любой финансовый продукт, онлайн-кредиты имеют свои преимущества и недостатки. Вот некоторые из основных плюсов и минусов онлайн кредитов.

Pros

- Предварительная квалификация для получения нескольких онлайн-кредитов одновременно: Покупка онлайн-кредитов позволяет предварительно пройти предварительную квалификацию для нескольких кредитов одновременно, что упрощает поиск лучших условий кредита и процентных ставок с помощью мягких запросов, которые не требуют проверки кредитоспособности, а не жестких запросов, которые могут повредить вашей кредитоспособности, если у вас их слишком много за короткий период времени и они появятся в вашем кредитном отчете.

- Быстрый доступ к денежным средствам: Онлайн-кредитование, как правило, намного быстрее. Кредиторы могут быстро оценить вашу кредитоспособность, что позволит вам получить одобрение в течение нескольких минут, и вы даже можете получить деньги в тот же день или на следующий рабочий день после одобрения. Однако для финансирования большинства кредитов может потребоваться до пяти рабочих дней.

- Возможность пройти квалификацию с плохой кредитной историей: Онлайн-кредит может быть лучшим первым выбором для тех, у кого ограниченная или поврежденная кредитная история, поскольку некоторые онлайн-кредиторы предъявляют более мягкие требования к кредитным баллам. Однако, чтобы снизить риск, вы можете платить более высокие процентные ставки. [2]

Минусы

- Потенциал быть обманутым: Несмотря на то, что есть много авторитетных онлайн-кредиторов, вы можете столкнуться с мошенниками, которые пытаются выглядеть как законные компании. Некоторые предупреждающие признаки мошенников включают в себя то, что они просят авансовые платежи, гарантируя, что вы имеете право на получение кредита, и отсутствие безопасного веб-сайта. [3]

- Более высокие годовые процентные ставки, чем у кредитных союзов, если у вас нет отличной кредитной истории: Хотя вы можете претендовать на более низкие ставки в Интернете, если у вас очень хорошая или отличная кредитная история, это может быть не так, если у вас более низкий кредитный рейтинг. Для людей с плохим кредитом федеральные кредитные союзы имеют более низкие максимальные процентные ставки, чем онлайн-кредиторы и традиционные кредиторы, поэтому важно присмотреться и оценить все ваши варианты наилучших условий кредита и процентных ставок. [7]

- Может быть сложно получить руководство по процессу подачи заявки: Подача заявки на кредит онлайн включает в себя заполнение форм и оценку таких факторов, как условия кредита, сборы, ежемесячные платежи и процентные ставки, самостоятельно, без необходимости разговаривать с кредитором в физическом месте. если у вас есть какие-нибудь вопросы. Хотя вы всегда можете позвонить или использовать функцию чата, у вас не будет личного общения, которое вы могли бы получить с традиционным кредитором.

Некоторые предупреждающие признаки мошенников включают в себя то, что они просят авансовые платежи, гарантируя, что вы имеете право на получение кредита, и отсутствие безопасного веб-сайта. [3]

Некоторые предупреждающие признаки мошенников включают в себя то, что они просят авансовые платежи, гарантируя, что вы имеете право на получение кредита, и отсутствие безопасного веб-сайта. [3]  если у вас есть какие-нибудь вопросы. Хотя вы всегда можете позвонить или использовать функцию чата, у вас не будет личного общения, которое вы могли бы получить с традиционным кредитором.

если у вас есть какие-нибудь вопросы. Хотя вы всегда можете позвонить или использовать функцию чата, у вас не будет личного общения, которое вы могли бы получить с традиционным кредитором.Безопасен ли онлайн-кредит?

Онлайн-кредиты, как правило, безопасны, и есть много авторитетных онлайн-кредиторов. При рассмотрении вопроса о том, куда подать заявку, убедитесь, что ваш кредитор находится на BBB. Вы также можете просмотреть отзывы о кредиторах, которых вы рассматриваете, и проверить, зарегистрированы ли они, чтобы убедиться, что они имеют законное присутствие в Интернете.

Если онлайн-кредит является мошенничеством, кредитор может

- иметь незащищенный веб-сайт: Мошенники используют незащищенные веб-сайты для кражи или компрометации конфиденциальной информации, такой как ваш номер социального страхования.

- Отсутствие физического адреса: Кредиторы с хорошей репутацией должны иметь отслеживаемый физический адрес, который вы можете легко найти, чтобы они могли реагировать на юридические вопросы. Если вы не можете найти адрес на их сайте или где-либо в Интернете, возможно, вы имеете дело с кредитором, не имеющим хорошей репутации.

- Не быть зарегистрированным в штате: Кредиторы с хорошей репутацией должны быть зарегистрированы для ведения своего бизнеса, поэтому вы можете иметь дело с мошенником, если не можете проверить их регистрационный статус.

- Приставать к вам, чтобы вы взяли кредит: Кредиторы с хорошей репутацией не будут давить на вас в условиях кредита, если вы не чувствуете себя комфортно. Мошенник будет призывать вас принять условия, чтобы они могли забрать ваши деньги.

[3]

Если вы не можете найти адрес на их сайте или где-либо в Интернете, возможно, вы имеете дело с кредитором, не имеющим хорошей репутации.

Если вы не можете найти адрес на их сайте или где-либо в Интернете, возможно, вы имеете дело с кредитором, не имеющим хорошей репутации.Личные кредиты позволяют заемщикам подать заявку на кредит в своем банке или кредитном союзе лично в обычном месте. Хотя этот процесс может показаться менее удобным, поскольку вам нужно физически пойти в банк или кредитный союз, он позволяет вам встретиться с кредитным специалистом лицом к лицу.

Так же, как онлайн-кредиторы, банки и кредитные союзы различаются своими требованиями к заявкам и процессами утверждения, но в дополнение к возможности личного общения некоторые крупные банки, такие как US Bank, Bank of America и Wells Fargo, имеют отделы. для онлайн-кредитования, что дает вам возможность подать заявку онлайн, если вы того пожелаете. [8] , [9] , [10]

для онлайн-кредитования, что дает вам возможность подать заявку онлайн, если вы того пожелаете. [8] , [9] , [10]

Процесс подачи заявления на получение кредита лично включает в себя:

- Сбор необходимых документов, таких как удостоверение личности, работодатель/доход и место жительства

- Принятие решения о том, сколько вы хотите занять и сколько вы можете занять, на основе таких факторов, как ваш кредитный рейтинг

- Назначение встречи в вашем банке или кредитном союзе

- Обратитесь в банк или кредитный союз, если вам нужна помощь в заполнении физической заявки на получение кредита или онлайн-формы. [11]

Плюсы и минусы личного кредита

Как и онлайн-кредиты, личные кредиты имеют свои преимущества и недостатки. Вот некоторые из основных плюсов и минусов личных кредитов.

Pros

- Немедленное обслуживание клиентов: Личное обращение за кредитом позволяет вам задавать вопросы и лучше понимать процесс кредита, общаясь напрямую с кредитором или кредитным специалистом.

- Более выгодные тарифы и условия: Поскольку вы установили деловые отношения с вашим банком или кредитным союзом, вы можете претендовать на скидки за лояльность или другие специальные тарифы. Таким образом, вы можете найти более выгодные кредитные предложения в банке или кредитном союзе, где у вас есть банковский счет. [2]

- Возможность предоставить контекст: Встреча с кредитором лицом к лицу означает, что вы можете обсудить любые проблемы в вашей заявке на получение кредита, что дает вам возможность объяснить такие вещи, как пробелы в вашей кредитной истории или почему у вас может быть более низкий кредит оценку, иначе это может затруднить процесс утверждения.

Минусы

- Более длительный процесс подачи заявки по сравнению с онлайн-кредитами: Личное обращение за кредитом предполагает посещение финансового учреждения и либо ожидание, чтобы поговорить с кем-то, либо назначение встречи. Вы можете заполнить онлайн-заявку на кредит и получить одобрение за то же время.

- Более строгие требования: Банки могут предъявлять более строгие требования к заемщикам, поскольку они, как правило, подчиняются большему количеству правил, чем онлайн-кредиторы. [2]

- Право заявителя: Кредитные союзы обычно разрешают подавать заявки на кредит только текущим клиентам. Кредитные союзы обычно требуют, чтобы вы были членом, поэтому вам может потребоваться вступить в кредитный союз, если он будет одобрен.

Вы можете заполнить онлайн-заявку на кредит и получить одобрение за то же время.

Вы можете заполнить онлайн-заявку на кредит и получить одобрение за то же время.Онлайн-кредит может быть лучшим вариантом, если вам нужно быстро получить кредит. У него могут быть преимущества по сравнению с процессом получения кредита лично, такие как предварительная квалификация, чтобы вы знали, сколько вы можете занять и по какой ставке, возможность покупать несколько кредитов одновременно или мгновенное одобрение кредита.

Если у вас налажены прочные отношения с банком или кредитным союзом или вы предпочитаете помощь кредитного специалиста в процессе подачи заявки, вам может быть лучше взять кредит лично. Хотя личное обращение требует больше времени и действий, оно позволяет вам взаимодействовать лицом к лицу с кредитором, обеспечивая немедленную поддержку клиентов и возможность обсудить свое финансовое положение и провести переговоры. Поскольку вы сотрудничаете со своим банком и имеете счет, текущим клиентам банка могут быть предложены специальные программы лояльности или другие кредитные ставки и условия только для клиентов от их банков.

Хотя личное обращение требует больше времени и действий, оно позволяет вам взаимодействовать лицом к лицу с кредитором, обеспечивая немедленную поддержку клиентов и возможность обсудить свое финансовое положение и провести переговоры. Поскольку вы сотрудничаете со своим банком и имеете счет, текущим клиентам банка могут быть предложены специальные программы лояльности или другие кредитные ставки и условия только для клиентов от их банков.

Решая, на какой тип кредита вы подаете заявку, учитывайте свои личные финансы. Затем определите, какой метод нанесения подходит именно вам. Если вы ищете скорость и удобство, онлайн-кредит, вероятно, будет лучшим выбором. Если ваши потребности более сложны, и у вас хорошие отношения с вашим банком, возможно, лучше получить кредит лично. Вы также должны учитывать определенные показатели, такие как годовая процентная ставка, сборы, условия кредита и ставки, а также штрафы.

Один из лучших способов получить кредит — иметь хорошую кредитную историю. Если вы рассматриваете возможность получения кредита, но опасаетесь, что ваша кредитная история может помешать вам, мы можем помочь. Финансовые продукты Self могут помочь вам повысить свою кредитоспособность и предоставить вам информацию, необходимую для формирования хороших кредитных привычек.

Если вы рассматриваете возможность получения кредита, но опасаетесь, что ваша кредитная история может помешать вам, мы можем помочь. Финансовые продукты Self могут помочь вам повысить свою кредитоспособность и предоставить вам информацию, необходимую для формирования хороших кредитных привычек.

Источники

- Новости США. «Сколько времени нужно, чтобы получить кредит?» https://money.usnews.com/loans/articles/how-long-does-it-take-to-get-a-loan. По состоянию на 20 июля 2022 г.

- ФИКО®. «Банки против онлайн-кредиторов: какой вариант выбрать заемщику?» https://www.myfico.com/credit-education/blog/banks-vs-online-lenders. По состоянию на 20 июля 2022 г.

- Экспериан. «Могу ли я доверять кредиторам онлайн-кредитования?» https://www.experian.com/blogs/ask-experian/can-i-trust-online-personal-loan-lenders/. По состоянию на 20 июля 2022 г.

- Экспериан. «Личные кредиты: что нужно знать перед подачей заявки», https://www.experian.com/blogs/ask-experian/personal-loans-what-to-know-before-you-apply/. По состоянию на 20 июля 2022 г.

- Экспериан. «Как работают онлайн-займы?» https://www.experian.com/blogs/ask-experian/how-do-online-loans-work/. По состоянию на 20 июля 2022 г.

- Уэллс Фарго. «Контрольный список подачи заявок на получение личных кредитов», https://www.wellsfargo.com/personal-loans/checklist/. По состоянию на 20 июля 2022 г.

- Форбс. «Личные ссуды Кредитного союза: более дешевый способ заимствования», https://www.forbes.com/advisor/personal-loans/credit-union-personal-loans/. По состоянию на 20 июля 2022 г.

- Банк США. «Личный кредит», https://www.usbank.com/loans-credit-lines/personal-loans-and-lines-of-credit/personal-loan.html. По состоянию на 20 июля 2022 г.

- Банк Америки. «Домашние ипотечные кредиты», https://www.bankofamerica.com/mortgage/home-mortgage/. По состоянию на 20 июля 2022 г.

- Уэллс Фарго. «Часто задаваемые вопросы о личном кредите», https://www.wellsfargo.com/help/loans/personal-loan-faqs/#howdoiapplyforaloan. По состоянию на 20 июля 2022 г.

- Форбс. «5 требований к личному кредиту и как их получить», https://www.forbes.com/advisor/personal-loans/personal-loan-requirements/. По состоянию на 20 июля 2022 г.

По состоянию на 20 июля 2022 г.

По состоянию на 20 июля 2022 г. По состоянию на 20 июля 2022 г.

По состоянию на 20 июля 2022 г.Об авторе

Ана Гонсалес-Рибейро, MBA, AFC®, является аккредитованным финансовым консультантом®, а также двуязычным писателем и преподавателем личных финансов, призванным помогать населению, которое нуждается в финансовой грамотности и консультировании. Ее информативные статьи были опубликованы в различных новостных агентствах и на веб-сайтах, включая Huffington Post, Fidelity, Fox Business News, MSN и Yahoo Finance. Она также основала личный финансовый и мотивационный сайт www.AcetheJourney.com и перевела на испанский язык книгу Кэтрин Б. Хауэр, CFP, «Финансовый совет для рабочих Америки». Ана преподает курсы испанского или английского языка по личным финансам от имени программы W!SE (Working In Support of Education). Она провела семинары для некоммерческих организаций в Нью-Йорке.

Редакционная политика

Наша цель в Self — предоставить читателям актуальную и непредвзятую информацию о кредитах, финансовом состоянии и смежных темах. Этот контент основан на исследованиях и других связанных статьях из надежных источников. Весь контент в Self написан опытными участниками финансовой индустрии и проверен аккредитованным лицом (лицами).

Разница между персональным кредитом онлайн и автономным персональным кредитом

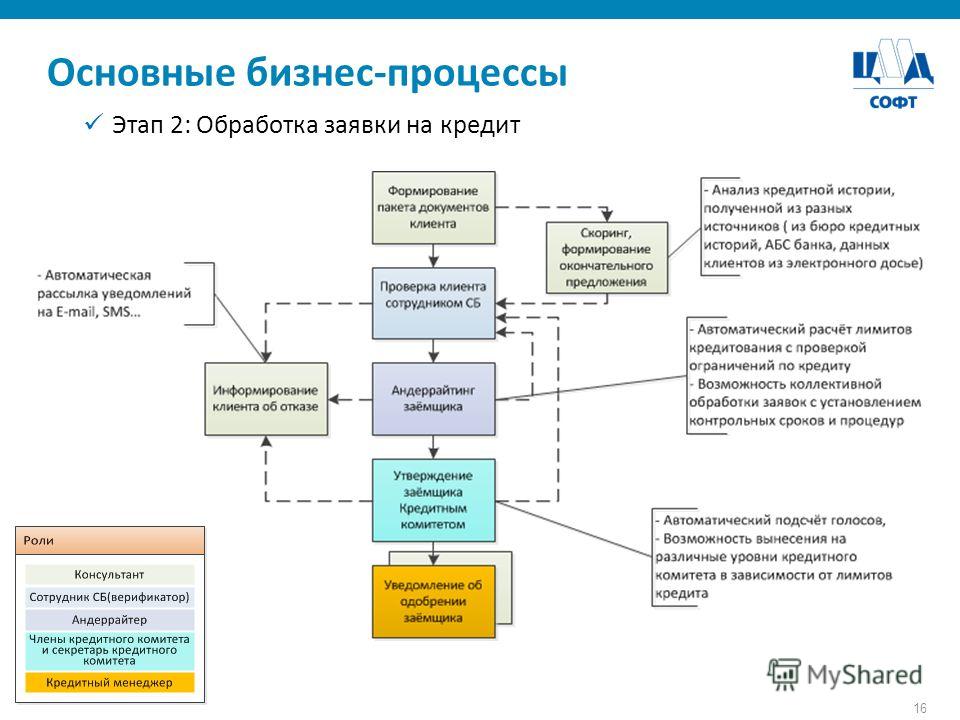

В последнее время индустрия потребительского кредитования претерпела значительные изменения благодаря технологическим достижениям. Большинству людей теперь проще получить доступ к финансовым продуктам с помощью технологий, а не с помощью обычного процесса подачи заявок. Кредиторы теперь предоставляют полностью безбумажных кредитов через онлайн-приложений. Однако автономный режим персональный кредит приложение все еще присутствует. Люди по-прежнему обращаются за кредитом, посетив офис кредитора.

Давайте теперь рассмотрим разницу между персональными кредитами онлайн и автономными персональными кредитами.

Давайте обсудим достоинства и недостатки обоих этих способов применения и выясним, какой из них лучше всего подходит для потребителей нового века.

Доступность кредитов

Если вы хотите взять личный кредит в автономном режиме, вам придется физически посетить банк или кредитора и представить некоторые формы вместе с необходимыми документами. Это применимо даже после того, как вы проведете свое первоначальное исследование в Интернете. Однако в случае онлайн-кредита вы можете выполнить весь процесс от начала до конца в Интернете. Вы можете заполнить форму заявки и отправить документы в цифровом виде. Сумма будет переведена на ваш банковский счет онлайн-переводом. Кроме того, у вас есть несколько доступных вариантов.

Читайте также: CIBIL™ Score for Personal Loan

Взаимодействие с людьми

В случае личных онлайн-кредитов все процессы выполняются в режиме онлайн, и взаимодействие с человеком незначительно. В случае автономных личных кредитов у вас будет человеческое взаимодействие. Личные кредиты в автономном режиме дадут вам индивидуальный подход, поскольку вы можете взаимодействовать с банком или должностными лицами компании. Хотя это может быть не лучшим вариантом для разбирающихся в цифровых технологиях миллениалов, он удобен для многих людей. Для личного кредита онлайн, вы можете подать заявку на него в любое время. Вам не нужно ни с кем встречаться и личное общение не требуется. Вы можете использовать его как быстрое решение, когда это необходимо.

В случае автономных личных кредитов у вас будет человеческое взаимодействие. Личные кредиты в автономном режиме дадут вам индивидуальный подход, поскольку вы можете взаимодействовать с банком или должностными лицами компании. Хотя это может быть не лучшим вариантом для разбирающихся в цифровых технологиях миллениалов, он удобен для многих людей. Для личного кредита онлайн, вы можете подать заявку на него в любое время. Вам не нужно ни с кем встречаться и личное общение не требуется. Вы можете использовать его как быстрое решение, когда это необходимо.

Документация

Процесс документации, связанный с офлайн-займами, может быть довольно объемным и утомительным. В онлайн личных займах документация очень минимальна. От вас требуется только загрузить базовый набор необходимых документов в цифровом виде.

Время обработки

Существует большая разница во времени обработки онлайн- и офлайн-заявки. Для онлайн-заявок на кредит кредит может быть одобрен быстро. С ведущими NBFC ваша онлайн-заявка может быть одобрена мгновенно. Кроме того, выдача кредита также очень быстро. Однако для офлайн-заявки документы должны быть представлены лично, и они будут проверены до одобрения заявки на кредит. Это означает, что это займет немного больше времени, чем онлайн-обработка. Извлеките максимальную пользу из меняющегося облика технологий и выберите удобный и простой способ подачи заявки на кредит. Когда вы сравните оба, вы поймете, что выбрать онлайн-кредит намного проще и быстрее.

С ведущими NBFC ваша онлайн-заявка может быть одобрена мгновенно. Кроме того, выдача кредита также очень быстро. Однако для офлайн-заявки документы должны быть представлены лично, и они будут проверены до одобрения заявки на кредит. Это означает, что это займет немного больше времени, чем онлайн-обработка. Извлеките максимальную пользу из меняющегося облика технологий и выберите удобный и простой способ подачи заявки на кредит. Когда вы сравните оба, вы поймете, что выбрать онлайн-кредит намного проще и быстрее.

Сравнение продуктов

Для онлайн-кредитов вы можете одновременно сравнивать несколько кредитных продуктов с помощью информации, представленной в Интернете. Это поможет вам выбрать лучший кредитный продукт, подходящий именно вам. Но для автономных кредитов этот процесс громоздкий. Вы должны пойти в филиалы всех кредиторов и попросить их информацию.

Безопасность

Персональные данные, предоставленные в Интернете, надежно защищены, поскольку большинство кредиторов следуют передовым методам обеспечения безопасности в Интернете. Риск потери важных документов высок в случае автономных кредитов.

Риск потери важных документов высок в случае автономных кредитов.

Читайте также: Процентные ставки по личным кредитам

Дополнительные преимущества

Там может быть много дополнительных услуг, таких как отчеты, скидки, сделки и т. д. в отношении онлайн-кредитов. Вы можете не только сэкономить, но и получить дополнительные преимущества. Вы можете заметить, что та же компания или банк, у которых вы купили офлайн-кредит, будут иметь много дополнительных преимуществ для личного онлайн-кредита. С автономным кредитом может быть не так много дополнительных преимуществ и дополнительных услуг.

Риски

Для автономных кредитов, особенно когда вы обращаетесь к внешнему агенту для персонального кредита, существует риск дезинформации, недостаточной информации и предвзятости. Агент может попытаться продвигать продукты, которые приносят ему пользу. Для онлайн-кредитов вам не нужно зависеть от другого человека. Вы можете провести все исследования самостоятельно, легко сравнить кредиты и рассчитать EMI на официальных сайтах кредиторов. Вы можете сделать все легко и в любое время.

Вы можете провести все исследования самостоятельно, легко сравнить кредиты и рассчитать EMI на официальных сайтах кредиторов. Вы можете сделать все легко и в любое время.

Заключение

В то время как популярность потребительских кредитов в Интернете растет, многие люди по-прежнему предпочитают офлайн-продукты. Удобство, связанное с персональными онлайн-кредитами, не может сравниться с офлайн-продуктами. Следовательно, он популярен среди работающих профессионалов в городских районах и постоянно расширяется. Персональные онлайн-кредиты — лучший способ, когда вы хотите, чтобы время обработки кредита было меньше, а документация была минимальной. Кроме того, если вы хотите сравнить различные доступные варианты, прежде чем выбрать лучший, персональные онлайн-кредиты предоставляют вам роскошь сравнения различных доступных вариантов, прежде чем выбрать наиболее подходящий для них. С другой стороны, люди выбирают автономные личные кредиты из-за личного общения, которое происходит вместе с персонализированным обслуживанием.

Часто задаваемые вопросы о разнице между персональным кредитом онлайн и автономным персональным кредитом

1:Что такое автономный персональный кредит?

Это традиционный способ подачи заявки на кредит. В автономных кредитах заявитель должен пойти в филиал и заполнить необходимые формы, чтобы подать заявку на личный кредит. Все необходимые документы KYC должны быть представлены в виде печатных копий, и компании может потребоваться много времени для обработки этих заявлений.

2: Каковы недостатки онлайн-кредитов?

Недостатки онлайн-кредитов заключаются в том, что, поскольку кредит не имеет обеспечения, процентная ставка может быть намного выше, чем в традиционных банковских кредитах, сумма кредита может быть намного меньше, и всегда существует риск взлома и мошенничества.

3:Каковы преимущества онлайн-кредитов?

Преимущества онлайн-кредитов: доступность 24/7, минимум документации, отсутствие бумажных копий.