Рефинансирование нецелевого ипотечного кредита: Рефинансирование кредита под залог недвижимости

Содержание

Отличия целевого и нецелевого кредита под залог недвижимости

Банки выдают два типа залоговых кредита: целевой и нецелевой. Первые предполагают прописанное в договоре уточнение о предмете или услуге, на которые заёмщик потратит средства. Вторые – нет.

Целевой и нецелевой кредиты могут оформляться и под залог недвижимости.

Целевой

В большинстве случаев заёмщик не получает деньги лично. Их переводят на счёт организации, предоставляющей товар или услугу. Но иногда можно договориться с банком и получить средства на руки – наличными или на карту. Придётся отчитаться о целевом использовании (чеком, счётом-фактурой, договором).

Физические лица под залог недвижимости в основном берут ипотеки и автокредиты. Далее следует оплата медицинских услуг, образования, ремонтных работ, туристических поездок и техники.

При оформлении ипотеки предполагается, что залоговой становится новая недвижимость. В чём тогда смысл закладывать имеющуюся собственность, ведь обе окажутся у банка? Причин много.

Например, семья обзаводится ребёнком и хочет обеспечить его имуществом к совершеннолетию. Но купить квартиру или накопить на первый взнос – сложно. Тогда имеет смысл заложить имеющуюся квартиру (дом), получить деньги на первоначальный взнос и оформить ипотеку или вовсе на полученные средства приобрести вторую недвижимость. Пока ребёнок растёт, собственность можно сдавать. С наибольшей вероятностью прибыль покроет ежемесячный платёж. И останется оплачивать только выкуп из-под залога.

Способ позволяет обеспечить члена семьи собственностью без обременяющей финансовой нагрузки.

С приобретением автомобиля так же. В среднем автокредиты оформляют на срок от трёх до пяти лет. Если заложить недвижимость и купить с полученных денег автомобиль, времени на погашение займа будет больше. Залоговый целевой заем можно оформить на 30 лет.

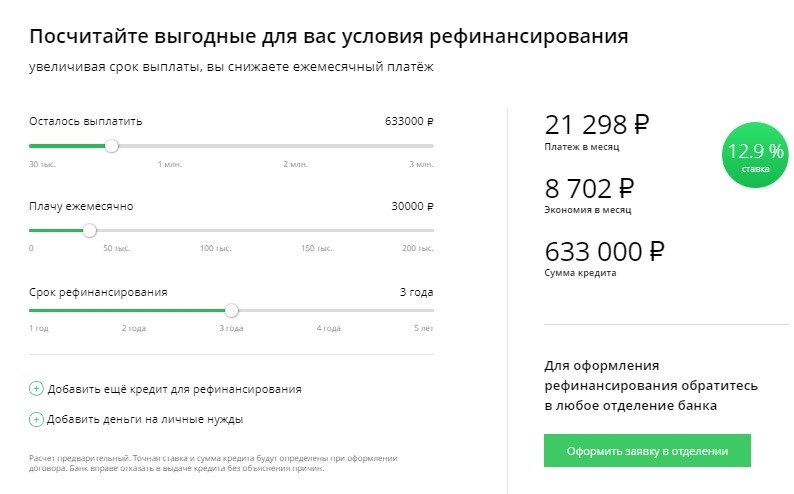

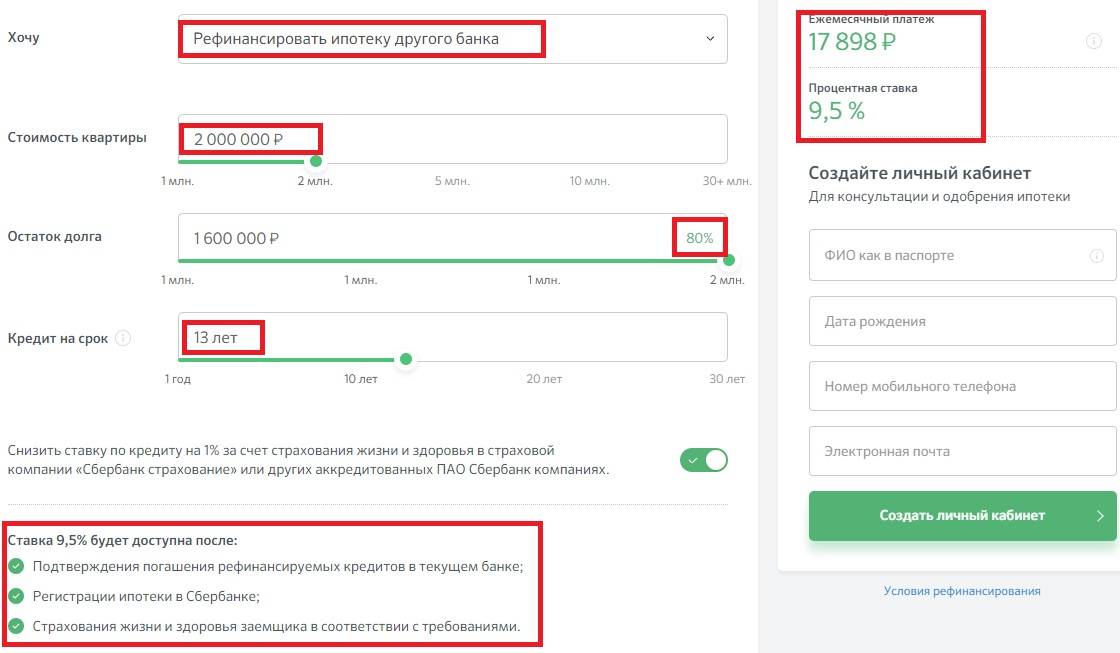

Иногда люди закладывают недвижимость с целью рефинансирования. Актуально для покрытия других кредитов. Когда человек уже выплачивает кредиты разным банкам и не справляется с высокой процентной ставкой, стоит задуматься о перекредитовании под залог. Сумма платежа ниже, срок – больше. Вы закроете старые займы, и в месяц останется покрывать один платёж, а не несколько. Переживаний меньше, кредитная история не испортится, не начнутся проблемы с коллекторами.

Сумма платежа ниже, срок – больше. Вы закроете старые займы, и в месяц останется покрывать один платёж, а не несколько. Переживаний меньше, кредитная история не испортится, не начнутся проблемы с коллекторами.

Юридическим лицам и индивидуальным предпринимателям под залог недвижимости доступен инвестиционный кредит – на развитие компании. Средства поступят на расчётный счёт организации. Они должны быть направлены на расширение бизнеса и модернизацию, закупку производственных товаров, ремонт коммерческой недвижимости и подобные модификации.

Коммерческая ипотека – второй распространённый вид кредита. Без доходной недвижимости в некоторых сферах невозможно работать – нужны офисы, торговые площади. Иногда дешевле и проще взять помещение в собственность, нежели арендовать.

Для юридических лиц коммерческая ипотека предполагает равноправную ответственность всех учредителей и генерального директора. То есть они должны выступать поручителями.

Предпринимателям ещё доступна банковская гарантия под залог недвижимости.

Ещё существуют кредитные линии (КЛ). Возобновляемые (револьверные) предусматривают многоразовое использование денег. Тратите часть средств, гасите задолженность, тратите снова. И так на протяжении всего срока действия договора. Невозобновляемые отличаются – объёмы резервных средств не восполняются. Оплата задолженностей засчитывается в оплату тела долга и производится стабильно по графику, прописанному в договоре. Линия закрывается при достижении лимита.

КЛ полезны в непредвиденных обстоятельствах: срочная закупка, кассовые разрывы, внеплановый расчёт с контрагентами, задержка заработной платы. Средства чаще только целевые.

Нецелевой

Нецелевые кредиты под залог недвижимости получить проще с точки зрения времени и количества документов. Удобнее – клиент может пересмотреть цели, на которые пойдут деньги. Такие кредиты выдают банки, микрофинансовые организации (МФО), частные инвесторы.

У инвесторов сделка состоится быстрее. Но условия будут менее выгодными: процент – выше, сумма – меньше. В экстренных случаях – хороший вариант. Но придётся заплатить расход на сделку и комиссию за выдачу кредита.

МФО работают исключительно с владельцами бизнеса и ИП.

Будьте внимательны при выборе инвестора и МФО, часто встречаются мошенники. Обращайтесь к проверенным кредиторам.

Сервис подбора кредитных программ по ссылке ФинСервисSF

Различия и сходства

Изначально при кредитах под залог недвижимости процентная ставка ниже, чем в потребительских. Это связано с тем, что в случае просрочек кредиторы имеют право начать судебное разбирательство и реализовать залоговое имущество. Они не понесут серьёзных финансовых потерь. МФО и банки дополнительно могут перепродать долговое обязательство другим кредиторам или коллекторским агентствам.

Целевой кредит под залог недвижимости:

- Срок займа до 30 лет;

- Сумма до 90% от оценочной стоимости;

- Для подтверждения цели необходимы, например: документы, подтверждающие приобретение недвижимости (ЕГРН) или ПТС для автомобиля; договор подряда при строительстве или ремонте с чеками; справки о закрытии кредита или выписка из НБКИ при рефинансировании.

При целевых кредитах вместе с основными документами необходимо собрать реквизиты контрагента – затрачивается дополнительное время клиента. Затем банки проверяют контрагентов, на счёт которых планируется перечисление средств, – снова время. Или клиенту могут изначально ограничить выбор контрагентов и предоставить список авторизированных партнёров.

Ещё требуется отчёт о реализации выданных средств (чек о покупке, расчёт-фактура). Не во всех банках, но большинстве.

При плохой кредитной истории лучше указывать цель – влияет на лояльность банка. Кредитор обязательно проверит платёжеспособность клиента, и в проблемных случаях предоставление большего числа документов повысит шансы выгодного кредитования.

Нецелевой кредит под залог недвижимости:

- Срок займа до 15-20 лет;

- Сумма до 60% от оценочной стоимости;

- Цель подтверждать не нужно.

Нецелевые кредиты под залог недвижимости расширяют возможности клиента. Кредитором может выступить банк, МФО и частный инвестор. Но у инвесторов все условия в договорах индивидуальные. Поэтому возможен вопрос о целях использования средств. Если расскажете, появится шанс получить более выгодные условия (на личное усмотрение инвестора).

Кредитором может выступить банк, МФО и частный инвестор. Но у инвесторов все условия в договорах индивидуальные. Поэтому возможен вопрос о целях использования средств. Если расскажете, появится шанс получить более выгодные условия (на личное усмотрение инвестора).

Сроки кредитования целевых и нецелевых кредитов под залог недвижимости приблизительно равны.

Последствия при просрочке везде одинаковые – в худшем случае начнётся судебное разбирательство, недвижимость реализуют в счёт погашения долга.

Если у вас есть вопросы или необходима консультация, закажите звонок по кнопке ниже.

Заказать звонок

Страница была Вам полезна?

6

Комментарии (0)

Здесь пока нет комментариев.

Кредит наличными под залог недвижимости

217

Пять преимуществ кредита под залог недвижимости

317

Услуги ипотечного брокера в Москве

432

Нецелевая ипотека, ипотека на любые нужды

Назад

Проверить КИ | Нужен нецелевой ипотечный кредит? Нецелевой ипотечный кредит — это сумма денег на любые нужды под залог недвижимости.

Мы поможем провести выгодную оценку закладываемого объекта недвижимости. Также подберем лучшую страховую программу, чтобы сэкономить Ваши средства на этой статье расходов. Сможем провести сделку по получению нецелевого ипотечного кредита без справок о доходах (то есть учитываются неподтвержденные доходы). Работаем на результат, ведем сделку от начала до конца. Помогаем даже в сложных случаях, когда банки отказывают в кредите под залог недвижимости. Находим решения любой затруднительной ситуации при получении ипотеки под залог недвижимости. Записаться на консультацию Если Вам необходима достаточно крупная сумма денег, а потребительский кредит не подходит по каким-либо причинам, решением может стать нецелевой кредит. Нецелевой кредит – удобный и самый простой способ получить деньги, которые Вы можете использовать на любые нужды, будь то получение образования, деньги на ремонт, приобретение земельного участка или любого другого недвижимого объекта. Нецелевой ипотечный кредит — это возможность получить кредит под залог жилья, а потратить полученные деньги на Ваше усмотрение. В данном случае, заемщик имеет право не отчитываться перед банком, на какие цели ему нужен заем. И совсем необязательно, чтобы сумма денег была большой — многие решают воспользоваться нецелевым кредитом для оплаты лечения или ремонта. Нецелевой кредит под залог недвижимости |

Ипотечный центр при кредитном брокере «Фининсайт» предлагает комплексные услуги по получению кредита под залог недвижимости на самых выгодных условиях.

Ипотечный центр при кредитном брокере «Фининсайт» предлагает комплексные услуги по получению кредита под залог недвижимости на самых выгодных условиях.  Работаем без предоплаты.

Работаем без предоплаты. Подобные кредиты предлагают многие банки, что неудивительно — спрос на нецелевой кредит увеличивается день ото дня. Условия получения могут быть самыми разными. Многие банки готовы дать заем на 5-20 лет под 70-80% стоимости залога. Объектом залогового обеспечения служит недвижимое имущество, которым владеет заемщик. Стоит отметить, что банки несколько скептически относятся к нецелевому ипотечному кредитованию. Однако те люди, которые толково подошли к решению вопроса получения такого вида кредита, оценили все его преимущества перед остальными.

Подобные кредиты предлагают многие банки, что неудивительно — спрос на нецелевой кредит увеличивается день ото дня. Условия получения могут быть самыми разными. Многие банки готовы дать заем на 5-20 лет под 70-80% стоимости залога. Объектом залогового обеспечения служит недвижимое имущество, которым владеет заемщик. Стоит отметить, что банки несколько скептически относятся к нецелевому ипотечному кредитованию. Однако те люди, которые толково подошли к решению вопроса получения такого вида кредита, оценили все его преимущества перед остальными.

Навигационное меню

Ипотечные кредиты

- Без первоначального взноса

- На первичное жилье

- На вторичное жилье

- На комнату

- На загородный дом

- Молодым

- Нецелевая ипотека

- Схема работы

Агентство недвижимости

- Продать недвижимость

- Купить недвижимость

- Бесплатная оценка недвижимости

- Срочная регистрация в УФРС Росреестра

- Этапы покупки недвижимости

- Срочный выкуп недвижимости

- Ипотечное страхование

Бизнес кредит

- На развитие бизнеса

- На открытие бизнеса

- Кредит для ИП

- Лизинг

- Овердрафт

- Тендерный кредит

- Кредитная линия

- Факторинг

Потребительские кредиты

- Кредит наличными

- Экспресс-кредит

- Микрозайм

Автокредит

- На новый автомобиль

- На подержанный автомобиль

Кредит под залог

- Недвижимости

- Автомобиля

Дополнительные услуги

- Проверка кредитной истории

Рефинансирование

- Кредит наличными

- Ипотека

Вопросы по ипотечной программе штата Мэриленд

Ипотечная программа Мэриленда, доступная через Департамент жилищного строительства и общественного развития штата Мэриленд, предоставляет ипотечные кредиты и помощь с первоначальным взносом работающим семьям Мэриленда для поощрения ответственного владения жильем и создания сильных сообществ, работая через сеть кредитных организаций Мэрилендской ипотечной программы.

Кто может получить кредит по ипотечной программе штата Мэриленд?

Вы можете подать заявку на получение кредита по программе ипотечного кредитования штата Мэриленд, если вы покупаете жилую недвижимость в штате Мэриленд, в которой будете жить, и доход вашей семьи ниже определенного уровня — см.

Право. Как и в случае со всеми заявками на ипотеку, применяются стандарты андеррайтинга, и кредиторы будут принимать во внимание такие вещи, как ваш доход, кредитную историю и ситуацию с трудоустройством, при рассмотрении вашей заявки на получение ссуды в ипотечной программе штата Мэриленд.

Ипотечная программа штата Мэриленд предназначена для покупателей жилья, впервые приобретающих жилье, которые определяются как лица, не владеющие (или не владеющие) основным жильем.

везде за последние три года. Тем не менее, исключения сделаны для ветеранов, которые используют свое освобождение в первый раз, или заемщиков, которые покупают в целевой области ( нажмите

здесь, чтобы узнать больше о целевых областях ). Заемщики не могут владеть никаким другим недвижимым имуществом на момент расчета.

Заемщики не могут владеть никаким другим недвижимым имуществом на момент расчета.

Могу ли я получить ипотечный кредит непосредственно в Департаменте или в Администрации общественного развития?

Нет – наши кредитные средства предоставляются через сеть

кредиторы (банки и кредитные компании, с которыми вы, вероятно, уже знакомы). Заемщики могут выбирать из широкого спектра кредиторов, которые предлагают кредитные продукты в рамках ипотечной программы штата Мэриленд.

Чем ссуда по ипотечной программе штата Мэриленд отличается от других жилищных ссуд?

Ипотечная программа Мэриленда аналогична и конкурентоспособна с продуктами жилищного кредита, доступными в других местах, но основным преимуществом является доступность

Помощь с первоначальным взносом и программы подбора партнеров (до 8 500 долл. США от Департамента и, возможно, больше от партнерских организаций), которые существенно помогают заемщикам покрыть первоначальные расходы, связанные с покупкой дома.

Эти программы помощи, как правило, представляют собой отсроченные беспроцентные ссуды (хотя некоторые программы Partner Match предлагают гранты для покупателей жилья). Это означает, что вы можете использовать средства сейчас, чтобы получить дом, но погашение этих кредитов на помощь не потребуется до тех пор, пока не будет погашен основной кредит (или когда вы продадите недвижимость), с нулевой процентной ставкой на помощь. кредиты.

Могу ли я объединить взносы в рамках программы помощи при первоначальном взносе и программы Partner Match в одной заявке на получение кредита?

Да. Программы помощи с первоначальным взносом и подбора партнеров могут быть объединены, хотя право на участие в каждой программе зависит от нескольких факторов. См. раздел о

Дополнительную информацию см. в разделе «Помощь с первоначальным взносом» и «Программы подбора партнеров».

Ипотечная программа штата Мэриленд финансируется налогоплательщиками?

Администрация общественного развития (часть

Департамент жилищного строительства и общественного развития) собирает средства для финансирования частных лиц, приобретающих дома на одну семью.

Если у вас остались вопросы, позвоните одному из наших

Кредиторские партнеры Мэрилендской ипотечной программы сегодня.

Об ипотечной программе штата Мэриленд

Покупка дома – это большое дело. Для таких же жителей Мэриленда, как и вы, это может быть самая крупная покупка, которую вы когда-либо совершали, и ваш выбор может повлиять на жизнь вашей семьи на долгие годы. Для многих людей становление домовладельцем может означать стабильность, больший контроль над тем, как вы живете, и потенциал для создания богатства и справедливости для будущего вашей семьи.

Что такое ипотечная программа штата Мэриленд?

Ипотечная программа Мэриленда (MMP) предоставляет 30-летние ипотечные кредиты с фиксированной процентной ставкой правомочным покупателям жилья, приобретающим жилье в Мэриленде. Условия кредита конкурентоспособны по сравнению с другими продуктами жилищного кредита на рынке, но что делает MMP уникальным, так это ряд связанных финансовых стимулов и другой помощи, которая для многих покупателей жилья означает разницу между возможностью купить и продолжать арендовать. Помощь с первоначальным взносом MMP можно получить только при первой ипотеке MMP; это не отдельный вариант.

Помощь с первоначальным взносом MMP можно получить только при первой ипотеке MMP; это не отдельный вариант.

Жилищные кредиты

Все продукты жилищного кредита, доступные через MMP, представляют собой 30-летние ипотечные кредиты с фиксированной процентной ставкой. Существует несколько различных типов продуктов жилищного кредита, и они, как правило, различаются видами первоначального взноса и помощи при закрытии, которые доступны с ними. Основными типами кредитных продуктов, доступных через MMP, являются 1st Time Advantage, Flex и различное количество специальных продуктов, которые обычно действуют в течение ограниченного времени. Информацию о кредитном продукте можно найти на

Страница Наши программы.

Мэриленд SmartBuy — это программа, которая выставляет на продажу выбранные государственные дома и позволяет покупателям жилья, имеющим на это право, использовать специальное финансирование MMP для погашения непогашенного студенческого долга в рамках покупки дома. Другие программы могут быть доступны в течение ограниченного времени для целевых местоположений или соответствующих групп.

Другие программы могут быть доступны в течение ограниченного времени для целевых местоположений или соответствующих групп.

Дополнительную информацию см. на нашей странице Maryland SmartBuy .

Первоначальный взнос и помощь в оплате закрытия

Первоначальный взнос и помощь в оплате закрытия — это деньги, которые вы можете использовать для выполнения требований по обеспечению ипотечного кредита, которые делают покупку дома более доступной. Средства, доступные для первоначального взноса и расходов на закрытие, могут быть предоставлены в форме гранта или в виде отсроченного беспроцентного кредита.

Partner Match Program

Многие организации и работодатели в Мэриленде имеют программы помощи покупателям жилья, включая гранты, ссуды и другую полезную помощь. Если вы используете 1st Time Advantage 6000 или Flex 6000 и получаете помощь от одного из перечисленных работодателей, строителей или партнеров по сообществу, вы можете получить соответствующие средства до 2500 долларов США. Средства на матч поступают в виде ссуды с нулевым процентом и подлежат погашению, когда выплачивается первая ипотека.

Средства на матч поступают в виде ссуды с нулевым процентом и подлежат погашению, когда выплачивается первая ипотека.

Смотрите наш

Страница поиска партнеров для получения дополнительной информации.

Сеть одобренных кредиторов по всему штату

Покупатели жилья могут подать заявку на получение ипотечного кредита по программе ипотечного кредитования штата Мэриленд через одного из более чем 100 утвержденных ипотечных кредиторов. Кредитные специалисты из этих утвержденных организаций могут помочь покупателям жилья настроить пакет ипотечного кредита, который им подходит, и соберут, проанализируют и представят все соответствующие документы в процессе подачи заявки на кредит.

Найти утвержденного кредитора

Homebuyer Education

Обучение покупателей жилья, иногда называемое консультированием по вопросам приобретения жилья или перед покупкой, помогает покупателям жилья подготовиться к покупке дома и ко многим новым проблемам, связанным с тем, чтобы стать домовладельцем. Для получения некоторых кредитов по ипотечной программе штата Мэриленд обязательным условием является получение образования покупателя жилья. Обратите внимание, что в некоторых юрисдикциях определенные поставщики курсов или типы курсов должны быть завершены, чтобы соответствовать всем требованиям для получения кредита по ипотечной программе штата Мэриленд.

Для получения некоторых кредитов по ипотечной программе штата Мэриленд обязательным условием является получение образования покупателя жилья. Обратите внимание, что в некоторых юрисдикциях определенные поставщики курсов или типы курсов должны быть завершены, чтобы соответствовать всем требованиям для получения кредита по ипотечной программе штата Мэриленд.

Дополнительную информацию см. на нашей образовательной странице для покупателей жилья.

Кто управляет ипотечной программой штата Мэриленд?

Ипотечная программа Мэриленда предоставляется Департаментом жилищного строительства и общественного развития штата Мэриленд (DHCD).

Отдел финансирования развития агентства, также известный как Администрация общественного развития (CDA), является Агентством по финансированию жилищного строительства штата, уполномоченным государством органом, который помогает удовлетворять потребности жителей Мэриленда в доступном жилье.