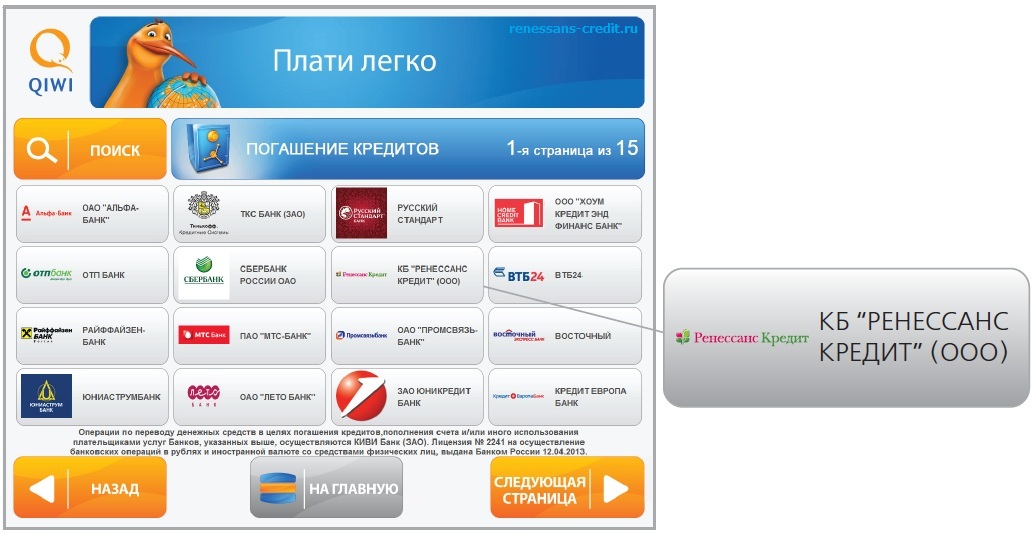

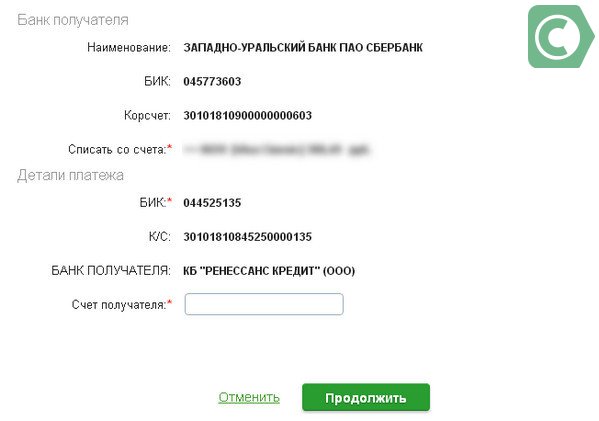

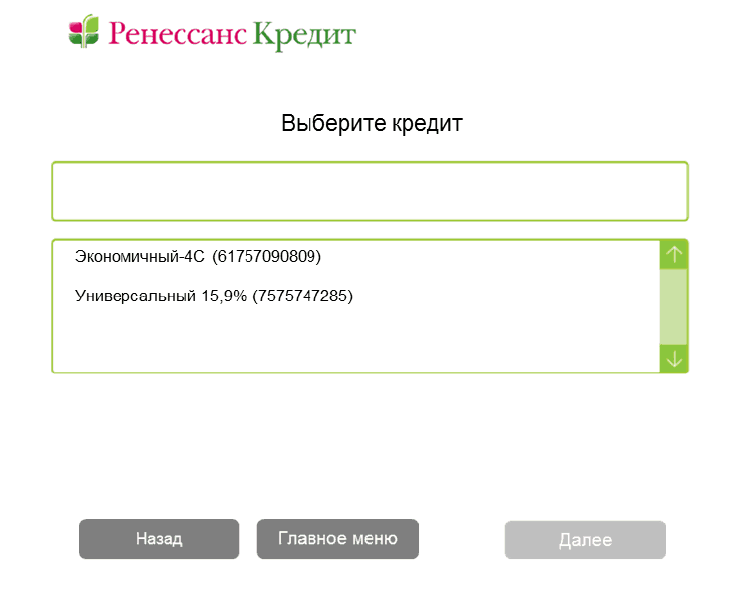

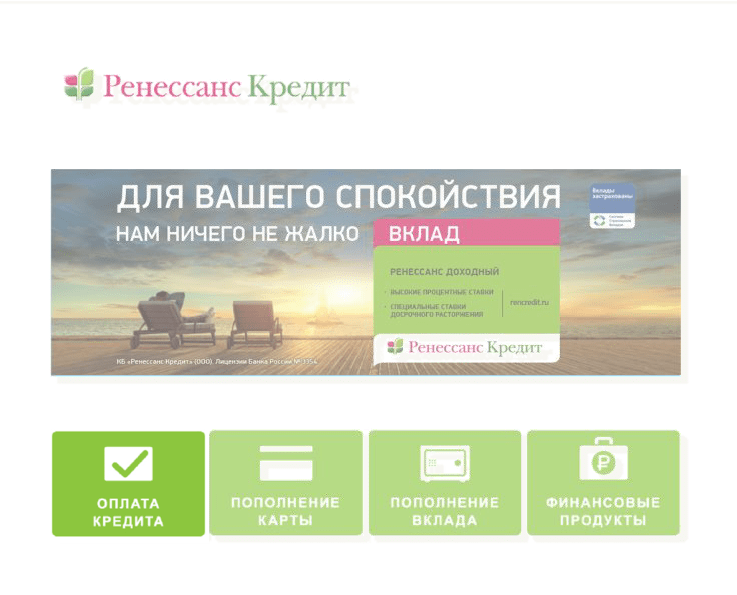

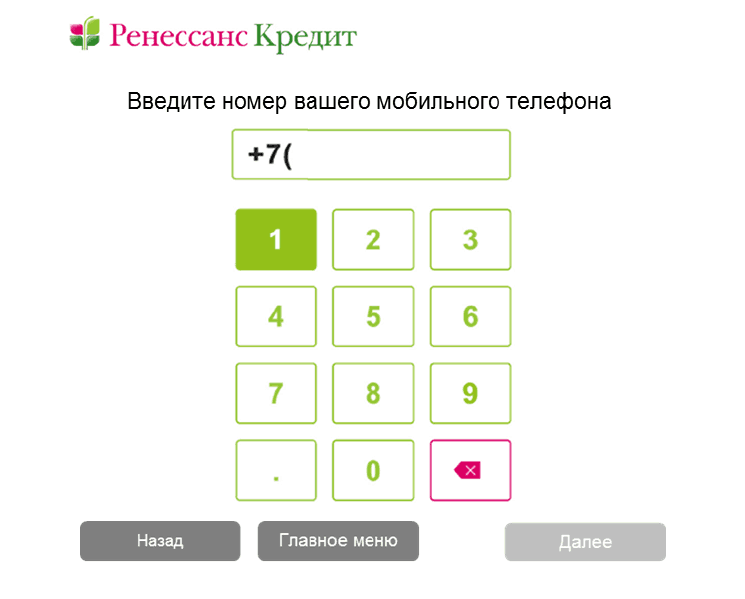

Ренессанс кредит банк оплата кредита онлайн: Оплата кредита Ренессанс Банка онлайн с карты при помощи системы Золотая Корона

Содержание

Финансовый архив — Harrisonburg Downtown Renaissance

Америприз Финанс

Ameriprise Financial уже более 125 лет помогает миллионам клиентов чувствовать уверенность в своем финансовом будущем. Консультанты Ameriprise предоставляют персонализированные финансовые консультации, чтобы помочь клиентам достичь своих целей сегодня и завтра.

более

- (540) 442-1110•

- Веб-сайт•

- •

- •

Atlantic Union Bank Harrisonburg South Main

В Atlantic Union Bank считают, что люди вправе ожидать большего от компаний, с которыми они ведут бизнес, и вы можете ожидать большего от Atlantic Union Bank, банка, чьи корни в Вирджинии восходят к 1902 году. Предлагая честные финансовые решения и честные советы , они создают возможности для семей и владельцев бизнеса в сообществах, которые мы обслуживаем. Они предлагают широкий спектр финансовых решений, включая расчетные счета, сберегательные счета, кредитные карты, ипотечные кредиты, кредиты под залог недвижимости и кредитные линии, автокредиты, личные кредиты, банковские счета для малого и коммерческого бизнеса, кредиты и многое другое. Они также предлагают управление капиталом, включая финансовое и пенсионное планирование. Онлайн и мобильный банкинг. Федерально застрахован FDIC. Равный жилищный кредитор.

Они предлагают широкий спектр финансовых решений, включая расчетные счета, сберегательные счета, кредитные карты, ипотечные кредиты, кредиты под залог недвижимости и кредитные линии, автокредиты, личные кредиты, банковские счета для малого и коммерческого бизнеса, кредиты и многое другое. Они также предлагают управление капиталом, включая финансовое и пенсионное планирование. Онлайн и мобильный банкинг. Федерально застрахован FDIC. Равный жилищный кредитор.

более

- (540) 432-1777•

- Веб-сайт•

- •

Ларсон Управление капиталом

Larson Wealth Management, «Чистый путь вперед». Они считают, что финансовое планирование не должно сбивать с толку. Финансовые планы должны иметь для вас смысл, а платежи, которые вы платите, должны быть четкими и уместными. Они помогают определить как возможности, так и проблемы для создания вашего финансового плана, чтобы вы могли сделать следующий шаг к уверенной пенсии.

более

- (540) 574-4391•

- Веб-сайт

LD&B Страхование и финансовые услуги

LD&B Insurance & Financial Services (LD&B) — независимая фирма, принадлежащая сотрудникам, которая предоставляет полный спектр страховых и финансовых услуг физическим и юридическим лицам. Они гордятся тем, что обслуживают клиентов в центральной долине Шенандоа и по всей территории Соединенных Штатов.

более

- (540) 433-2796•

- Веб-сайт•

- •

ПБМарес

PBMares, региональная фирма со штаб-квартирой в Средней Атлантике, помогает компаниям в Харрисонбурге, штат Вирджиния, и долине Шенандоа достичь своих целей. Каждая местная экономика уникальна. Они не только понимают проблемы, с которыми вы сталкиваетесь дома, но и PBMares могут помочь вам развить свой бизнес так далеко, как вы хотите, даже если это приведет вас в другую точку мира.

более

- (540) 434-5975•

- Веб-сайт•

- •

Сообщество Пендлтон Банк

PCB, независимый общественный банк, занимается предоставлением продуктов и услуг, которые способствуют финансовому успеху наших клиентов, поощряют профессиональные успехи членов нашей команды и стимулируют экономический рост в наших сообществах, тем самым повышая ценность «Вашего банка».

более

- (540) 432-0474•

- Веб-сайт•

- •

- •

Банк сообщества Саммит

Summit Financial Group, Inc. — финансовый холдинг стоимостью 3,27 миллиарда долларов со штаб-квартирой в Мурфилде, Западная Вирджиния. Summit предоставляет банковские услуги сообществам в основном в Восточном Панхандле, Южном и Северо-Центральном регионах Западной Вирджинии, Северном регионе, Долине Шенандоа и Юго-Западном регионе Вирджинии, а также в Центральном регионе Кентукки через свою дочернюю компанию Summit Community Bank, Inc. , которая управляет более 40 банковскими отделениями.

, которая управляет более 40 банковскими отделениями.

более

- (540) 442-6776•

- Веб-сайт

Truist Bank РЫНОК И МАСО ФИЛИАЛ/АТМ

Банк Труст. Руководствуясь общей целью — вдохновлять и улучшать жизнь и сообщества, — компания Truist каждый день стремится сделать жизнь наших клиентов, коллег и заинтересованных сторон лучше.

более

- (540) 568-1065•

- Веб-сайт•

- •

- •

Capital One: Опасность, Уилл Робинсон, Опасность!

16 декабря 2022 г. 9:00 ETCapital One Financial Corporation (COF)

Ави Гилбурт

Торговая площадка

Резюме

- Capital One — один из крупнейших банков мира.

- Мы разработали методологию проверки прочности банка.

- Capital One имеет серьезные проблемы, о которых должны знать вкладчики.

- Эта идея более подробно обсуждалась с членами моего частного инвестиционного сообщества The Market Pinball Wizard. Узнать больше »

Хизер Шиммин

За последние несколько месяцев мы написали несколько статей с изложением нашего взгляда на банки в целом. Мы объяснили, что отношения, которые вы, как вкладчик, имеете с вашим банком, соответствуют отношениям должник/кредитор. Это ставит вас в опасное положение, если банк столкнется с финансовыми проблемами или проблемами с ликвидностью. Кроме того, мы также указали, почему полагаться на FDIC может быть не совсем целесообразно. И, наконец, мы объяснили, что в следующий раз, когда произойдет финансовый кризис, ваши депозиты могут быть превращены в капитал, чтобы помочь банку в реорганизации.

Итак, в конце концов, вам как вкладчику надлежит искать самые сильные банки, какие только сможете найти, и избегать банков с сомнительной стабильностью.

Хотя в наших последних статьях мы обрисовывали потенциальные ловушки, которые мы предвидим в отношении различных банков в обозримом будущем, мы не предоставили вам более глубокого понимания того, почему мы считаем более крупные банки сомнительной стабильностью. В ближайшие месяцы мы намерены публиковать статьи, в которых излагаются наши взгляды на этот вопрос.

Во-первых, мы хотим объяснить процесс проверки стабильности банка.

Мы фокусируемся на четырех основных категориях, которые имеют решающее значение для операционной деятельности любого банка. Это: 1) Прочность баланса; 2) маржа и рентабельность; 3) Качество активов; 4) Капитал и прибыльность. Каждая из этих четырех категорий делится на пять подкатегорий, а затем каждой из этих 20 подкатегорий присваивается оценка от 1 до 5:

получает оценку 5,

Если банк выглядит лучше, чем аналогичная группа в подкатегории, он получает 4 балла.

Если банк выглядит на одном уровне с аналогичной группой в подкатегории, он получает 3 балла.

Если банк выглядит хуже, чем аналогичная группа в подкатегории, он получает 2 балла.

Если банк выглядит намного хуже, чем аналогичная группа в подкатегории, он получает 1 балл.

После этого мы суммируем все баллы, чтобы получить общий рейтинг. Чтобы сделать наш анализ объективным и простым, все оценки имеют одинаковый вес. В итоге идеальный банк получает 100 баллов, средний — 60 баллов, плохой — 20 баллов.

Если вы хотите получить более подробную информацию о нашем процессе оценки банка, прочтите ее здесь:

Наша методология и система ранжирования: банки — SaferBankingResearch

которые банк должен преодолеть, прежде чем мы даже выиграем этот конкретный банк. И многие банки представляют «красные флажки», из-за которых мы даже не рассматриваем их в нашей системе рейтинга.

Как уже упоминалось ранее, трудно переоценить важность более глубокого анализа, когда речь идет о выборе действительно сильного и надежного банка. Существует довольно много тревожных сигналов, на которые многие розничные вкладчики могут не обращать внимания, особенно в условиях стабильного рынка. Однако эти красные флажки могут привести к серьезным проблемам в нестабильной среде. Ниже мы выделяем некоторые из ключевых проблем, с которыми мы сталкиваемся в настоящее время, когда внимательно изучаем Capital One Bank (NYSE:COF).

Однако эти красные флажки могут привести к серьезным проблемам в нестабильной среде. Ниже мы выделяем некоторые из ключевых проблем, с которыми мы сталкиваемся в настоящее время, когда внимательно изучаем Capital One Bank (NYSE:COF).

Бизнес кредитных карт: рост просроченной задолженности и подверженность субстандартным заемщикам выше среднего

Бизнес кредитных карт является крупнейшим сегментом портфеля Capital One, так как на его долю приходится 42% от общего объема кредитов банка на конец 9 месяцев 2022 года. Внутренние кредитные карты соответствовали 96% непогашенных кредитов сегмента.

Данные компании

Источник: данные компании

Этот бизнес также вносит наибольший вклад в отчет о прибылях и убытках COF. За девять месяцев года он принес 65% общей выручки банка и 67% чистой прибыли, что выше 61% и 63% соответственно за девять месяцев 2021 года9.0005

Данные компании

Источник: Данные компании

COF предоставляет ограниченную разбивку своего кредитного рейтинга для карточного бизнеса, поскольку банк раскрывает только две категории: «FICO выше 660» и «FICO 660 или ниже». .»

.»

Данные компании

Источник: Данные компании

Тем не менее, даже это ограниченное раскрытие информации позволяет предположить, что COF имеет более высокий уровень воздействия на субстандартных заемщиков, учитывая, что, согласно последним доступным данным, средний балл FICO по стране составляет 716. Это означает, что по крайней мере 30% держателей кредитных карт COF имеют FICO ниже, чем в среднем по сектору. Очевидно, что некоторые заемщики, зарегистрированные в категории «Более 660», также имеют FICO ниже 7169.0005

Средняя смешанная доходность сегмента кредитных карт COF также довольно высока. Он составил 15,67% за 9М22 и 16,74% за 3К22, что на 120 б.п. г/г и 186 б.п. г/г соответственно.

Данные компании

Источник: Данные компании

Рост просроченной задолженности является еще одним фактором, который может привести к серьезным проблемам для банка в условиях системного кризиса. Как показано в таблице ниже, коэффициент просроченной задолженности по кредитным картам на срок более 30 дней вырос с 2,29% на конец 2021 года до 3,02% на конец 9 сентября. М22. Это довольно высокий рост, учитывая, что текущая стадия цикла все еще не так уж плоха для эмитентов кредитных карт. Без сомнения, рост просроченной задолженности был бы намного выше в условиях кризиса.

М22. Это довольно высокий рост, учитывая, что текущая стадия цикла все еще не так уж плоха для эмитентов кредитных карт. Без сомнения, рост просроченной задолженности был бы намного выше в условиях кризиса.

Данные компании

Источник: данные компании

Сегмент автокредитования с точки зрения кредитного качества выглядит еще хуже, чем бизнес кредитных карт

Capital One рассматривается многими как монолайнер, специализирующийся на кредитных картах. Тем не менее, у банка также есть риск выдачи автокредитов. КОФ включает автокредитование в сегменте «Потребительский банкинг»; однако 98% портфеля сегмента составляют автокредиты.

По состоянию на конец 9М22 бизнес потребительских банковских услуг представлял 26% всего кредитного портфеля банка. За 9М22 сегмент принес 27% общей выручки банка и 29% его общей чистой прибыли по сравнению с 30% и 29% за 9М21 соответственно.

В то время как COF раскрыл две категории распределения FICO для кредитных карт, он предоставляет три категории для автокредитов: «Более 660», «621-660» и «620 или ниже».

Данные компании

Источник: Данные компании

Как упоминалось ранее, среднее значение FICO по стране составляет 716. Раскрытие информации, предоставленное COF, предполагает, что по крайней мере 48% заемщиков имеют FICO ниже, чем в среднем по стране, и 28 % заемщиков являются субстандартными. Это означает, что средний FICO автокредитов COF даже хуже, чем у кредитных карт.

Неудивительно, что такой слабый FICO автокредитов COF уже привел к росту просроченной задолженности. Как показано в таблице ниже, коэффициент просрочки по автокредитам на срок более 30 дней уже составлял 5,34% по состоянию на 9 сентября.M22, рост на 65 б.п. с начала года. Учитывая негативный прогноз по автокредитованию, особенно кредитов на подержанные автомобили, COF, вероятно, столкнется со значительными кредитными проблемами по этой части своего портфеля даже в ближайшей перспективе. Очевидно, что в условиях рецессии проблемы будут намного хуже.

Данные компании

Источник: Данные компании

Также стоит упомянуть географическую разбивку автокредитования COF. Как показано, Грузия занимает пятое место по доле. В то же время в Грузии второй по величине процент жителей с 70% или более возобновляемой нагрузкой. Согласно отчету, предоставленному FICO, чем выше процент доступного возобновляемого кредита, используемого потребителем, тем выше его риск неисполнения кредитных обязательств в будущем. Это говорит о том, что автомобильная книга COF также рискованна с точки зрения географической разбивки.

Как показано, Грузия занимает пятое место по доле. В то же время в Грузии второй по величине процент жителей с 70% или более возобновляемой нагрузкой. Согласно отчету, предоставленному FICO, чем выше процент доступного возобновляемого кредита, используемого потребителем, тем выше его риск неисполнения кредитных обязательств в будущем. Это говорит о том, что автомобильная книга COF также рискованна с точки зрения географической разбивки.

Данные компании

Источник: данные компании

8,5% портфеля коммерческой и многоквартирной недвижимости имеет признаки проблем с кредитным качеством книга на основе общей суммы непогашенных кредитов. Коммерческое кредитование составляло 32% кредитного портфеля COF по состоянию на 9 месяцев 2022 года. Однако его вклад в прибыль и убытки банка меньше по сравнению с автокредитованием. За 9М22 сегмент принес 11% от общей выручки банка и 12% от его общей чистой прибыли, оба показателя не изменились по сравнению с соответствующими показателями за 9 месяцев. М21.

М21.

Низкий вклад сегмента как в выручку, так и в чистую прибыль банка в основном обусловлен более низкими процентными ставками по кредитам. Как показано ниже, средняя смешанная доходность кредита за 9 месяцев 2022 г. составила 3,44%, что намного ниже средней смешанной доходности кредитных карт, которая составляла 15,67%, и ниже, чем у автокредитования, которая была немного выше 7% для того же временной период.

Данные компании

Источник: Данные компании

Такая низкая ставка по коммерческим кредитам КОФ предполагает, что этот сегмент должен выглядеть превосходно с точки зрения кредитного качества. Тем не менее, разбивка коммерческого портфеля на основе собственной рейтинговой системы банка показывает, что если мы суммируем «критикуемые работающие кредиты» и «критикуемые неработающие кредиты», то 8,5% коммерческой и многоквартирной недвижимости имеют признаки проблем с кредитным качеством. COF определяет обслуживаемые ссуды как «ссуды, в которых финансовое состояние должника подвергается стрессу, влияя на прибыль, денежные потоки или стоимость залога», а ссуды с критикой недействующие определяются как «ссуды, которые не защищены должным образом текущим собственным капиталом и платежами. дееспособности должника или предмета залога». Иными словами, доля проблемных кредитов в этом сегменте достигает 8,5%.

дееспособности должника или предмета залога». Иными словами, доля проблемных кредитов в этом сегменте достигает 8,5%.

Данные компании

Источник: Данные компании

Если мы посмотрим на торгово-промышленную книгу банка, то критикуемые работающие кредиты и критикуемые неработающие кредиты вместе составляют 5,3% портфеля, что также довольно много, хотя и ниже чем соответствующий показатель в книге учета коммерческой и многоквартирной недвижимости банка. Даже в этих условиях, которые все еще относительно благоприятны для коммерческого кредитования, доля проблемных кредитов в COF высока. Очевидно, что эта доля резко возрастет, если начнется серьезная рецессия.

Текущая переоценка депозитов приведет к резкому увеличению стоимости фондирования

Почти 90% депозитов КОФ являются процентными, а 82% всего депозитного портфеля банка составляют депозиты физических лиц.

Данные компании

Источник: Данные компании

Интересно, что средние смешанные депозитные ставки COF все еще очень низки. За девять месяцев года средние ставки по процентным текущим счетам, сберегательным депозитам и срочным депозитам составили 0,38 % (+21 б.п. г/г), 0,53% (+22 б.п. г/г) и 1,63% (+52 б.п. г/г). соответственно. В результате общая стоимость депозита в банке составила всего 0,59% (+23 б.п. г/г).

За девять месяцев года средние ставки по процентным текущим счетам, сберегательным депозитам и срочным депозитам составили 0,38 % (+21 б.п. г/г), 0,53% (+22 б.п. г/г) и 1,63% (+52 б.п. г/г). соответственно. В результате общая стоимость депозита в банке составила всего 0,59% (+23 б.п. г/г).

Данные компании

Источник: Данные компании

Учитывая, что COF в настоящее время предлагает ставку 4% по 12-месячным депозитным сертификатам, стоимость его финансирования значительно возрастет в течение следующих нескольких кварталов из-за переоценки депозита. Ключевым фактором здесь является то, что банки, ориентированные на привлечение онлайн/цифровых депозитов, такие как COF, имеют самые высокие беты депозитов в секторе. Напомним, что этот коэффициент показывает, какую часть повышения процентных ставок банки ожидают передать вкладчикам. Онлайн/цифровые банки должны передавать наибольшую часть повышения ставок ФРС своим клиентам по сравнению с другими банками. Это особенно актуально для COF, учитывая, что у банка было отношение кредита к депозиту в размере 96% на конец 9М22, что является довольно высоким показателем и подтверждает тот факт, что COF должен предлагать более высокие ставки по депозитам, чтобы сохранить свою ресурсную базу. В противном случае банк, скорее всего, столкнется с проблемами ликвидности и ему придется привлекать больше оптового финансирования, которое является более дорогим и более нестабильным.

В противном случае банк, скорее всего, столкнется с проблемами ликвидности и ему придется привлекать больше оптового финансирования, которое является более дорогим и более нестабильным.

Имеется значительное несоответствие сроков погашения из-за долгосрочных облигаций в балансе

По состоянию на 9М22 амортизированная стоимость портфеля ценных бумаг COF составляла 87 млрд долларов. Нереализованный убыток банка по ценным бумагам составил 11 миллиардов долларов, и в результате справедливая стоимость баланса составила 75 миллиардов долларов. По амортизированной стоимости 84% портфеля банка составляли RMBS (жилые ипотечные ценные бумаги).

Данные компании

Источник: данные компании

Основная проблема заключается в том, что большинство облигаций COF имеют длительный срок погашения. Как видно из таблицы ниже, 84% ценных бумаг банка имеют срок погашения более 10 лет.

Данные компании

Источник: Данные компании

Долгосрочные облигации очень чувствительны к изменениям рыночной доходности, и за 9М22 COF уже зарегистрировал нереализованный убыток в размере 10 миллиардов долларов США от своего портфеля ценных бумаг. Еще более серьезная проблема заключается в том, что долгосрочные облигации банка в значительной степени финансируются за счет розничных депозитов. COF не раскрывает средний срок погашения своей депозитной книги; однако весьма вероятно, что он намного меньше 10 лет, особенно с учетом того, что в настоящее время КОФ не предлагает депозиты на срок более пяти лет. Такое несоответствие сроков погашения между активами и обязательствами банка, вероятно, приведет к серьезным проблемам с ликвидностью в условиях кризиса.

Еще более серьезная проблема заключается в том, что долгосрочные облигации банка в значительной степени финансируются за счет розничных депозитов. COF не раскрывает средний срок погашения своей депозитной книги; однако весьма вероятно, что он намного меньше 10 лет, особенно с учетом того, что в настоящее время КОФ не предлагает депозиты на срок более пяти лет. Такое несоответствие сроков погашения между активами и обязательствами банка, вероятно, приведет к серьезным проблемам с ликвидностью в условиях кризиса.

Стресс-тесты ФРС в 2022 году предполагают потерю капитала в размере 18%

В июне ФРС опубликовала результаты стресс-тестов для 33 банков США. Как показано ниже, в крайне неблагоприятном сценарии COF сообщил о чистом убытке в размере $7,9 млрд или 18% от капитала банка CET1 на конец 9M22. При этом, как мы уже отмечали ранее в наших статьях, предположения ФРС относительно крайне неблагоприятного сценария, на наш взгляд, довольно мягкие.

ФРС

Источник: ФРС

Практический результат

В отличие от Capital One, топ-15 банков США, которые мы нашли на Saferbankingresearch. com, имеют очень низкий уровень кредитных карт, других необеспеченных розничных кредитов и автокредитов, в то время как качество их кредита портфели намного лучше по сравнению с COF. Банки, которые мы определили, также имеют акции облигаций с более длительным сроком погашения и ликвидные балансы с отношением кредита к депозиту значительно ниже COF. Кроме того, у COF есть больше тревожных признаков, которые мы не обсуждали подробно из-за ограничений статьи, таких как его низкая операционная эффективность, которая выглядит особенно слабой для банка, ориентированного на онлайн. Для сравнения, у всех банков, входящих в ТОП-15, очень эффективные модели ведения бизнеса.

com, имеют очень низкий уровень кредитных карт, других необеспеченных розничных кредитов и автокредитов, в то время как качество их кредита портфели намного лучше по сравнению с COF. Банки, которые мы определили, также имеют акции облигаций с более длительным сроком погашения и ликвидные балансы с отношением кредита к депозиту значительно ниже COF. Кроме того, у COF есть больше тревожных признаков, которые мы не обсуждали подробно из-за ограничений статьи, таких как его низкая операционная эффективность, которая выглядит особенно слабой для банка, ориентированного на онлайн. Для сравнения, у всех банков, входящих в ТОП-15, очень эффективные модели ведения бизнеса.

Итак, мы настоятельно призываем к осторожности тех, кто решил разместить свои деньги в Capital One Bank.

Ведение домашнего хозяйства

Эта статья, а также сайт Saferbankingresearch.com, были результатом совместной работы Ави Гилбурта и компании Renaissance Research, которая уже более 15 лет занимается изучением банковских акций США, Европы, Латинской Америки и региона CEEMEA.

Если вы хотите получать уведомления о публикации моих новых статей, нажмите кнопку внизу страницы, чтобы «Подписаться» на меня.

СЛУЖБА №1 ДЛЯ РЫНКА И МЕТАЛЛОВ!

«Ави, я снова даю это тебе! Интеллект и методология в сочетании с рыночным опытом и готовностью делиться и обучать не имеют себе равных».

«Ави ближе всего к «Святому Граалю» (то, что трейдеры называют системой защиты от дурака), которую я когда-либо видел, и я торгую дольше, чем вы».

«Вы не представляете, что ваше руководство сделало, чтобы изменить жизни тех, кто даже не знает вашего имени».

НАЖМИТЕ ЗДЕСЬ, ЧТОБЫ ПОПРОБОВАТЬ БЕСПЛАТНУЮ ПРОБНУЮ ВЕРСИЮ.

Эта статья была написана

Ави Гилбуртом

70,46 тыс. подписчиков

Автор The Market Pinball Wizard

Сервис №1 для направления рынка и металлов!

Ави Гилбурт является основателем ElliottWaveTrader. net, живой торговой комнаты и форума для участников, посвященного анализу рынка с помощью волн Эллиотта, с более чем 6000 участниками и почти 1000 клиентами управляющих капиталом. Ави делает упор на всестороннем чтении графиков и расчетов волн, свободном от личных предубеждений или предрасположенностей.

net, живой торговой комнаты и форума для участников, посвященного анализу рынка с помощью волн Эллиотта, с более чем 6000 участниками и почти 1000 клиентами управляющих капиталом. Ави делает упор на всестороннем чтении графиков и расчетов волн, свободном от личных предубеждений или предрасположенностей.

Ави по образованию бухгалтер и юрист. Его образование включает в себя окончание колледжа с двойной специализацией в области бухгалтерского учета и экономики, а затем он сразу сдал все четыре части экзамена CPA сразу после окончания колледжа. Затем он получил степень доктора юридических наук по продвинутой программе продолжительностью два с половиной года в Юридической школе Св. Иоанна в Нью-Йорке, которую он окончил с отличием, и вошел в 5% лучших учеников своего класса. Затем он поступил в юридический факультет Нью-Йоркского университета, чтобы получить степень магистра права в области налогообложения (LL.M.).

До ухода из юридической карьеры Ави был партнером и национальным директором крупной национальной фирмы. За свою юридическую карьеру он возглавил ряд сделок по приобретению на сумму от сотен миллионов до миллиардов долларов. Таким образом, очевидно, что г-н Гилбурт имеет детальное представление о том, как работает и оценивается бизнес.

За свою юридическую карьеру он возглавил ряд сделок по приобретению на сумму от сотен миллионов до миллиардов долларов. Таким образом, очевидно, что г-н Гилбурт имеет детальное представление о том, как работает и оценивается бизнес.

Тем не менее, когда дело дошло до того, как научиться точно анализировать финансовые рынки, Ави пришлось забыть обо всем, чему он научился в экономике, чтобы оставаться на правильной стороне рынка большую часть времени. На самом деле, как только он осознал, что экономика и геополитика не помогают понять, как работает рынок, это позволило ему взглянуть на финансовые рынки с более точной точки зрения.

Для тех, кто интересуется тем, как Ави прошел путь от успешного юриста и бухгалтера до основателя Elliottwavetrader.net, его подробная история находится здесь.

С тех пор, как Ави начал публиковать свой анализ, он сделал несколько впечатляющих рыночных звонков, которые заработали ему репутацию одного из лучших технических аналитиков в мире.

В качестве примера некоторых из его наиболее заметных поразительных рыночных прогнозов в июле 2011 года он призвал доллар США начать многолетнее ралли из региона 74 к идеальной цели 103,53. В январе 2017 года DXY достиг отметки 103,82 и начал откат, ожидаемый Ави.

В качестве другого примера одного из своих поразительных коллов Ави назвал вершину рынка золота во время его параболической фазы в 2011 году с идеальной целью в 1915 долларов. Как мы все знаем, золото достигло максимума в 1921 доллар и с тех пор откатилось более чем на 4 года. В ночь, когда золото достигло своего минимума в декабре 2015 года, Ави сообщил своим подписчикам, что разговаривал по телефону со своим брокером, покупающим крупный заказ физического золота, в то время как в этом месяце он накапливал акции отдельных майнеров и только что открыл биржу. EWT Miners Portfolio начнет покупать акции отдельных горняков в связи с его ожиданием надвигающегося минимума в комплексе.

Одним из его самых шокирующих призывов к фондовому рынку был призыв в 2015 году к росту индекса S&P500 с 1800 SPX до 2600 SPX, в то время как это совпало бы с «глобальным таянием» многих других активов. Более того, в ноябре 2016 года он стучал по столу, что мы вот-вот вступим в мощнейшую фазу ралли к 2600SPX, и решительно отметил, что не имеет значения, кто победил на выборах 2016 года в США, несмотря на то, что многие считают, что рынок «рухнет», если Трамп выиграет выборы. Это действительно было свидетельством точности метода пинбола Фибоначчи, разработанного Ави.

Раскрытие информации: У меня/у нас нет позиций по акциям, опционам или аналогичным деривативам ни в одной из упомянутых компаний, и мы не планируем открывать такие позиции в течение следующих 72 часов. Я написал эту статью сам, и она выражает мое собственное мнение. Я не получаю компенсацию за это. У меня нет деловых отношений ни с одной компанией, акции которой упоминаются в этой статье.

Рекомендуется для вас

Комментарии закрыты.