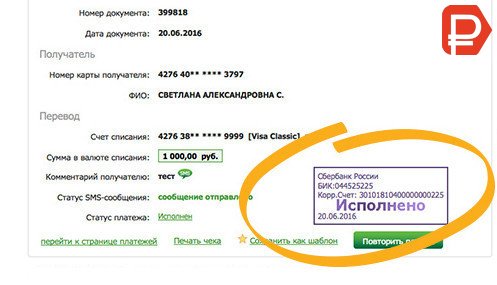

Ренкредит оплатить кредит с карты на карту: Оплата кредита Ренессанс Банка онлайн с карты при помощи системы Золотая Корона

Содержание

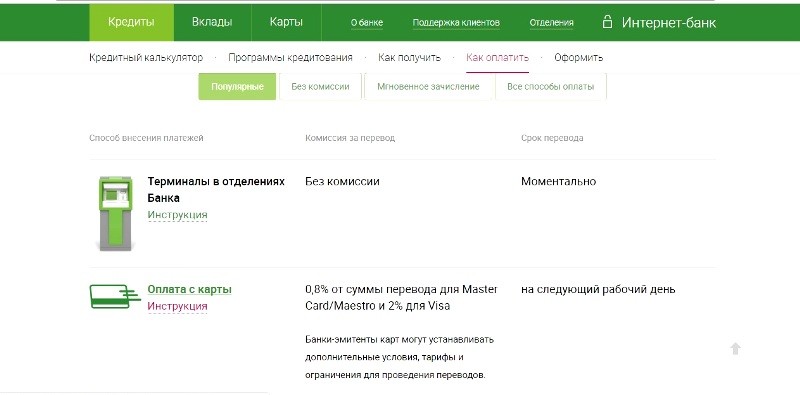

Какая установлена комиссия за снятие наличных с кредитной карты Банка Ренессанс Кредит?

Вам также будет интересно

Обслуживание

Как можно контролировать поступление ежемесячных платежей по потребительскому кредиту Банка Ренессанс Кредит?

Условия кредитования и оформление

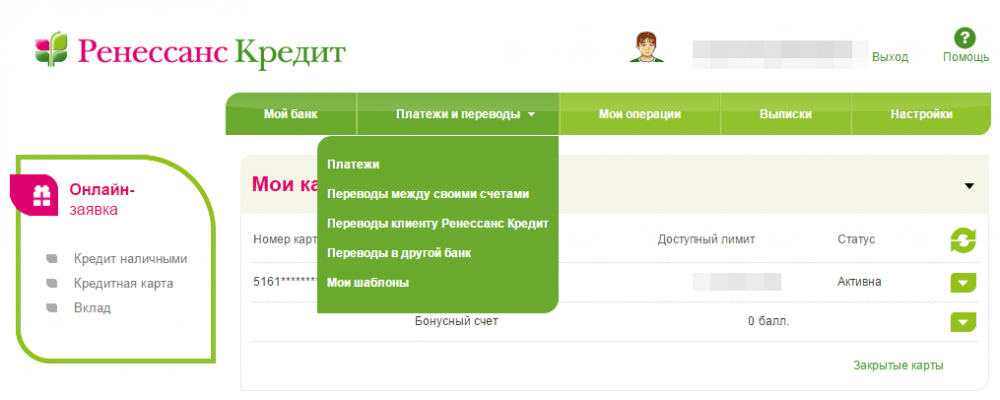

Как оформить моментальную кредитную карту Банка Ренессанс Кредит?

Условия кредитования и оформление

Какие требования к стажу и документам заемщика предъявляет Банк Ренессанс Кредит при выдаче кредитной карты?

Обслуживание

Как активировать кредитную карту Банка Ренессанс Кредит?

Обслуживание

Как вернуть кредитную карту Банка Ренессанс Кредит, захваченную сторонним банкоматом?

Обслуживание

Как закрыть кредитный договор Банка «Ренессанс Кредит» при возврате бракованного товара?

Условия кредитования и оформление

Какие виды страхования предлагаются держателям кредитных карт Банка Ренессанс Кредит и являются ли они обязательными?

Льготный период

Как рассчитывается льготный период по кредитной карте Банка Ренессанс Кредит?

- Читать все вопросы

и ответы

Популярные услуги

Все банки и предложения в регионах и городах России

Вклады в Самаре

621 предложение

Ипотека в Красноярске

253 предложения

Автокредиты во Владивостоке

211 предложений

Кредитные карты в Перми

171 предложение

Кредитные карты в Ханты-Мансийске

42 предложения

Займы круглосуточно в Твери

4 предложения

Лучшие предложения в Кирове

123 предложения

Автокредиты на Ладу в Курске

8 предложений

Дебетовые карты в евро в Омске

449 предложений

Дебетовые карты Visa в Иркутске

67 предложений

Топ выгодных вкладов в Кемерово

398 предложений

Займы онлайн на карту в Оренбурге

14 предложений

Ипотека для новостроек в Саратове

94 предложения

Дебетовые карты Mastercard в Москве

124 предложения

Дебетовые карты с кешбэком в Рязани

385 предложений

Автокредиты на Volkswagen в Тольятти

1 предложение

Потребительский кредит на 10 лет в Уфе

4 предложения

Бесконтактные карты в Нижнем Новгороде

554 предложения

Кредиты под залог квартиры в Чебоксарах

9 предложений

Автокредиты по двум документам в Казани

15 предложений

Займы под залог недвижимости в Челябинске

2 предложения

Дебетовые валютные карты в Ростове-на-Дону

92 предложения

Потребительский кредит с 21 года в Липецке

23 предложения

Моментальные кредитные карты в Екатеринбурге

27 предложений

Кредит без проверки кредитной истории в Ижевске

128 предложений

Ипотека на загородную недвижимость в Краснодаре

320 предложений

Дебетовые карты с Samsung Pay в Санкт-Петербурге

15 предложений

20 лучших потребительских кредитов в Новосибирске

10 предложений

Дебетовые карты с бесплатным обслуживанием в Пензе

361 предложение

Кредитные карты с льготным периодом от 100 дней в Воронеже

157 предложений

Потребительский кредит с низкой процентной ставкой в Волгограде

32 предложения

Ипотека под залог недвижимости без первоначального взноса в Тюмени

18 предложений

На сайте www. finuslugi.ru предоставляются услуги оператора финансовой платформы ПАО

finuslugi.ru предоставляются услуги оператора финансовой платформы ПАО

Московская Биржа, а также услуги ООО «МБ Маркетплейс», организации, не являющейся

оператором финансовой платформы в соответствии с Федеральным законом от 20.07.2020

№211-ФЗ «О совершении финансовых сделок с использованием финансовой платформы».

Услуги оператора финансовой платформы ПАО Московская Биржа обозначены пометкой

«Открыть онлайн». Иная информация на сайте www.finuslugi.ru считается размещенной

ООО «МБ Маркетплейс», если иное явно не следует из существа размещаемой информации.

ООО «МБ Маркетплейс» входит в Группу «Московская Биржа».

Группа «Московская Биржа» — ПАО Московская Биржа и юридические лица, находящиеся под

прямым или косвенным контролем ПАО Московская Биржа.

Copyright © Московская Биржа, 2011-2022.

Все права на информацию, результаты интеллектуальной деятельности и средства индивидуализации юридических лиц,

размещенные на настоящем сайте ПАО Московская Биржа, защищены в соответствии с российским законодательством.

Прежде чем приступить к использованию сайта предлагаем ознакомиться с Пользовательским соглашением и Политикой конфиденциальности.

Воспроизведение, распространение и иное использование информации, результатов интеллектуальной деятельности и средств индивидуализации,

размещенных на сайте, или их частей допускается только с предварительного письменного согласия ПАО Московская Биржа.

Включено Банком России в реестр операторов финансовых платформ 27.08.2020.

Нужна помощь?

Напишите в чат

Отвечаем с 7.00 до 23.00

по московскому времени

Telegram

5 Важные уроки кредитных карт

Вернуться на домашнюю страницу «В пределах досягаемости»

Личные финансы | 12 октября 2022 г. | Дебби Шварц

Дебби Шварц, бывший руководитель финансовой службы, дает нам свои советы по проведению финансовых уроков, в том числе по использованию кредитных карт с детьми.

Я провел большую часть своей профессиональной карьеры, работая в сфере финансовых услуг, потому что я люблю числа, мне нравится узнавать о людях и мне нравится помогать другим разбираться в темах, которые влияют на их повседневную жизнь. И это включает в себя мою собственную семью и особенно моих детей.

И это включает в себя мою собственную семью и особенно моих детей.

С самого раннего возраста я пытался включить финансовые уроки в наши повседневные прогулки. Супермаркет преподал множество уроков: понимание цен за единицу товара, купонов, программ вознаграждений, торговых марок и частных торговых марок и многого другого.

Когда они стали немного старше в подростковом возрасте, я начал объяснять кредитные карты и дебетовые карты, и чем они отличаются от наличных денег. В подростковом возрасте мы говорили о новостях бизнеса и стоящих за ними экономических аспектах.

Теперь у меня есть подросток, студент колледжа и работающий выпускник колледжа, и мы все еще говорим о финансах, хотя темы изменились. Теперь речь идет об открытии их первого банковского счета, а также о наличии и использовании кредитной карты для повышения финансовой ответственности.

5 важных уроков кредитных карт для подростков и молодых людей

Вот уроки кредитных карт, которые должен знать каждый, прежде чем он проведет свой первый кусок пластика.

Понять, как работают кредитные карты

На первый взгляд кажется, что вы получаете доступ к бесплатным деньгам. Однако кредит так не работает. Ваши дети должны понимать, что кредитная карта представляет собой кредит. Вы не используете свои деньги — вы используете деньги эмитента кредитной карты. У вас есть лимит, до которого вы можете брать кредит, установленный эмитентом карты.

Подростки и молодые люди должны понимать, что проценты — это дополнительная плата за получение денег взаймы. Вы можете занять часть доступного баланса, а затем погасить его. Если вы не погасите остаток по кредитной карте в срок, вам будут начисляться проценты. Чем больше у вас баланс, тем больше вы будете платить процентов.

Рассмотрите возможность использования калькулятора кредитной карты, чтобы показать ребенку, сколько процентов может начисляться за регулярное наличие баланса. Покажите им, что накопление большого баланса и начисление процентов могут помешать им достичь других финансовых целей, которые могут иметь для них значение.

Когда они понимают, что кредитные карты — это кредиты, и невыплата по ним может стоить им еще дороже, они с большей вероятностью станут меньше тратить и сделают лучший выбор.

Знайте разницу между кредитной картой и дебетовой картой

Убедитесь, что ваш учащийся понимает, что:

- Дебетовые карты обеспечивают доступ к вашим деньгам. Они напрямую связаны с вашим банковским счетом и деньгами, которые у вас уже есть. Во многих случаях, если у вас нет денег, вы не сможете использовать дебетовую карту.

- Кредитные карты обеспечивают доступ к заемным деньгам. Пока есть свободные средства (это означает, что вы находитесь ниже своего кредитного лимита), вы сможете тратить по карте, даже если на вашем собственном банковском счете нет денег. Но если вы сохраните остаток в следующем платежном цикле, вы можете рассчитывать на выплату процентов сверх суммы, которую вы заняли.

Информация о кредитной карте передается в бюро кредитных историй и влияет на ваш кредитный рейтинг, в то время как информация о дебетовой карте может не влиять на ваш кредитный рейтинг. Вы можете построить свою кредитную историю с разумным и ответственным использованием кредитной карты.

Вы можете построить свою кредитную историю с разумным и ответственным использованием кредитной карты.

Как кредитные карты влияют на ваш кредитный рейтинг

Один из наиболее важных уроков кредитных карт заключается в том, что использование вашей карты может повлиять на ваш кредитный рейтинг. Кредитный рейтинг — это численный способ суммировать вашу способность справляться с кредитами и другими финансовыми обязательствами.

Без хорошего кредитного рейтинга вы можете в конечном итоге платить гораздо более высокие процентные ставки по автокредитам и ипотечным кредитам — если вы вообще можете получить эти кредиты. В некоторых штатах ваш кредитный рейтинг может повлиять на страховой взнос на автомобиль, и есть некоторые арендодатели, которые проводят проверки кредитоспособности, прежде чем впустить вас в квартиру.

Кредитная карта может быть одним из самых быстрых способов заработать хорошую кредитную историю. Однако, если не использовать его ответственно, он может испортить ваш кредитный рейтинг. Эмитенты кредитных карт каждый месяц сообщают о вашей деятельности в бюро кредитных историй, сообщая им, сколько вы должны и платите ли вы вовремя. Наибольшее влияние ваших привычек по кредитным картам на ваш кредитный рейтинг связано с:

Эмитенты кредитных карт каждый месяц сообщают о вашей деятельности в бюро кредитных историй, сообщая им, сколько вы должны и платите ли вы вовремя. Наибольшее влияние ваших привычек по кредитным картам на ваш кредитный рейтинг связано с:

- Историей платежей: на вашу историю платежей приходится 35 % вашего кредитного рейтинга FICO. Если вы пропускаете платежи или регулярно платите с опозданием, это может снизить ваш счет. Однако, когда вы каждый месяц вовремя оплачиваете счет по кредитной карте, это создает отчет об ответственном поведении, что повышает ваш балл.

- Использование кредита. То, какая часть вашего доступного кредита используется, составляет около 30% вашего балла FICO. Если вы берете более 50% своего кредитного лимита и каждый месяц имеете остаток, это может привести к более низкому баллу FICO. Однако, если вы сохраните использование кредита ниже 30% (даже лучше, если вы погасите свою карту), вы можете увидеть лучший кредитный рейтинг.

По сути, все, что вы делаете с кредитной картой, отражается в вашем кредитном отчете, а информация из вашего отчета используется в формуле, определяющей ваш кредитный рейтинг. Практикуйте хорошие кредитные привычки, и вы увидите лучший кредитный рейтинг.

Практикуйте хорошие кредитные привычки, и вы увидите лучший кредитный рейтинг.

Будьте осторожны с кредитной картой и финансовой информацией

Например, я всегда говорю своим детям быть очень осторожными с предложениями прямой почтовой рассылки. Если вы собираетесь их выбросить, порвите их перед тем, как выбросить в мусорное ведро. Люди могут завладеть ими и попытаться создать кредитную карту на ваше имя.

Если кто-то украдет вашу личность и откроет ссуду или кредитную карту, используя вашу информацию, это может сильно повлиять на ваш счет, особенно если он выставит счета, а затем не заплатит. Хотя в конечном итоге вы можете исправить ситуацию, это может занять много времени и вызвать большую головную боль.

Вам лучше быть очень осторожным с вашей информацией, выбирать надежные пароли и тщательно уничтожать любые почтовые предложения, которые вы получаете для кредитных карт (после того, как вы внимательно рассмотрели предложение внутри).

Начните медленно и попрактикуйтесь

Преподайте своим детям уроки кредитных карт, позволяя им совершать небольшие покупки и практиковаться в их оплате. Если ваш ребенок подросток, вы можете рассмотреть возможность добавления его на свою карту в качестве авторизованного пользователя. Это позволит им практиковаться в использовании карты, пока вы следите за ними. Кроме того, ваш подросток начнет накапливать кредит на основе использования карты.

Если ваш ребенок подросток, вы можете рассмотреть возможность добавления его на свою карту в качестве авторизованного пользователя. Это позволит им практиковаться в использовании карты, пока вы следите за ними. Кроме того, ваш подросток начнет накапливать кредит на основе использования карты.

Другой вариант — помочь вашему ребенку открыть защищенную кредитную карту. Им придется предоставить наличные деньги в качестве залога, но обеспеченная карта, в отличие от дебетовой карты, сообщается в бюро кредитных историй и может помочь им построить свой кредит.

Сначала убедитесь, что вы следите за их использованием. Поощряйте их совершать небольшие покупки, а затем быстро расплачиваться деньгами, которые они зарабатывают на работе. Важно, чтобы ваш ребенок знал, что крайне важно совершать покупки только в том случае, если они находятся в бюджете и если они знают, что у них будут деньги, чтобы расплатиться с картой, когда придет срок оплаты счета.

Если вы начнете медленно и позволите им попрактиковаться в принятии разумных и ответственных решений, они с большей вероятностью поступят правильно, когда у них будет собственная карта.

Может ли мой ребенок получить кредитную карту в качестве студента?

Студенческие кредитные карты могут стать отличным способом начать зарабатывать в 18 лет. Однако студент должен соответствовать определенным требованиям.

Прежде всего, учащийся должен иметь достаточный доход, чтобы получить собственную карточку, если он моложе 21 года. Таким образом, вашему учащемуся нужна какая-то работа, пока он посещает школу, даже если это работа неполный рабочий день, если он хотите получить кредитную карту.

Однако есть и другие способы получить студенческие кредитные карты. Некоторые стратегии, которые могут помочь, включают:

- Вы можете быть со-подписантом на их карте. Однако в конечном итоге вы будете нести ответственность за долг, который у них есть, поэтому важно оставаться в курсе ситуации и следить за своевременными платежами.

- Добавьте их в качестве авторизованного пользователя. Они могут воспользоваться вашими хорошими кредитными привычками и создать кредит, но у них нет собственной карты.

Вам также может быть проще контролировать их расходы. Вы по-прежнему несете ответственность за их долг, если они не платят.

Вам также может быть проще контролировать их расходы. Вы по-прежнему несете ответственность за их долг, если они не платят. - Поощряйте их получение защищенной кредитной карты. Защищенная карта может быть их обязанностью. Тем не менее, они все еще должны показать доход. Но если они не могут претендовать на получение необеспеченной карты, обеспеченные студенческие кредитные карты могут дать им шанс.

Вам также может быть проще контролировать их расходы. Вы по-прежнему несете ответственность за их долг, если они не платят.

Вам также может быть проще контролировать их расходы. Вы по-прежнему несете ответственность за их долг, если они не платят.Многие студенческие кредитные карты предназначены для тех, кто не имеет большого кредитного опыта. Кроме того, некоторые карты имеют дополнительные преимущества.

Помогите учащемуся понять преимущества поиска студенческой кредитной карты, которая соответствует ему и его потребностям.

Детали указаны мелким шрифтом

Наконец, один из замечательных уроков кредитной карты — читать мелкий шрифт. Кредитные карты поставляются с различными процентными ставками, сборами и другой информацией, которую вам необходимо знать. Прежде чем двигаться дальше, убедитесь, что вы понимаете условия. Знайте, какие проценты будут взиматься с вас за покупки по сравнению с выдачей наличных, и когда вы можете получить минимальную комиссию за финансирование. Также следите за тем, когда проценты начинают начисляться на покупки.

Знайте, какие проценты будут взиматься с вас за покупки по сравнению с выдачей наличных, и когда вы можете получить минимальную комиссию за финансирование. Также следите за тем, когда проценты начинают начисляться на покупки.

Это проблемы, которые могут сбить вас с толку позже, если вы о них не знаете. Проверьте мелкий шрифт и убедитесь, что вы выбрали карту, которая соответствует вашим целям и вашему финансовому стилю. Если вы понимаете, когда будут начисляться проценты и как их избежать, вы можете сделать кредитную карту инструментом, который поможет вам получить кредит и достичь других финансовых целей.

Кредитная карта или персональный кредит: что лучше использовать?

Если вам нужно финансировать повседневные расходы или даже погасить долг, вам может помочь кредитная карта или личный кредит.

Однако каждый продукт обладает уникальными свойствами, которые могут сделать его более полезным в зависимости от ваших конкретных целей. И кредитные карты, и персональные кредиты предоставляют заемщикам доступ к деньгам, которые могут покрыть основные расходы, такие как ремонт дома или новое оборудование для фитнеса (Peloton, кто-нибудь?), Но они работают немного по-другому.

Начнем с того, что кредитные карты — это возобновляемый кредит, который можно использовать повторно, а персональные кредиты — это кредит в рассрочку, который можно использовать только один раз. Кредитные требования, как правило, одинаковы для любого продукта, при этом кредиторы предоставляют различные варианты для потребителей с плохой, удовлетворительной / средней, хорошей и отличной кредитной историей.

Тем не менее, вы можете предпочесть кредитную карту личному кредиту (или наоборот), в зависимости от того, для чего вам нужны деньги. Впереди мы разберем основы кредитных карт и личных кредитов, а затем поможем вам решить, когда вы должны использовать одну вместо другой.

| Кредитная карта | Потребительский кредит | |

|---|---|---|

| Как вы их используете | Купить сейчас; заплатить позже | Купить сейчас; заплатить позже |

| Как они работают | Получить возобновляемый кредитный лимит | Получить разовый платеж наличными |

| Годовой | Процентная ставка может варьироваться или оставаться фиксированной; текущий средний показатель составляет 16,28% | Процентная ставка может меняться или оставаться фиксированной; текущая средняя 9,65% |

| Ежемесячные платежи | Переменные ежемесячные платежи; в зависимости от того, сколько вы тратите в платежном цикле | Фиксированные или переменные ежемесячные платежи; в зависимости от вида кредита |

| Создание кредита | Может помочь вам создать кредит | Может помочь вам создать кредит |

Что такое кредитная карта?

Кредитная карта — это кусок пластика (или металла), который можно использовать для совершения покупок и, возможно, для погашения долга путем перевода баланса. Кредитные карты обеспечивают возобновляемый кредит, поэтому вы можете потратить деньги, погасить их, а затем повторить цикл снова и снова. Ваша кредитная линия остается открытой до тех пор, пока вы не решите закрыть ее навсегда.

Кредитные карты обеспечивают возобновляемый кредит, поэтому вы можете потратить деньги, погасить их, а затем повторить цикл снова и снова. Ваша кредитная линия остается открытой до тех пор, пока вы не решите закрыть ее навсегда.

Когда вы открываете кредитную карту, банк или кредитный союз, выпустивший карту, предоставит вам дополнительную денежную сумму, известную как кредитная линия или кредитный лимит. Кредитные лимиты могут варьироваться от пары сотен до тысяч долларов и в конечном итоге зависят от того, сколько вы можете позволить себе брать взаймы в глазах кредиторов (исходя из вашего кредитного рейтинга, дохода и других факторов).

Вы будете получать выписку каждый платежный цикл, в которой перечислены все покупки, которые вы обязаны оплатить в установленный срок или проценты за риск. По данным ФРС, средняя процентная ставка по кредитной карте в настоящее время составляет 16,28%.

Помимо процентов, вы можете нести некоторые другие сборы, в том числе: ежегодные, перевод баланса, аванс наличными, иностранные операции и штрафы за просрочку платежа.

Многие кредитные карты имеют льготный период, который позволяет вам погасить остаток без процентов в течение как минимум 21 дня после окончания расчетного периода. На любой остаток средств после льготного периода начисляются проценты.

Многие кредитные карты предлагают программы поощрения, которые позволяют вам получать наличные, баллы или мили за повседневные покупки, такие как продукты и рестораны. Кроме того, вы можете даже претендовать на получение периода 0% годовых, что позволит вам финансировать новые покупки или долг на срок до 20 месяцев без процентных платежей.

Что такое личный кредит?

Потребительские ссуды представляют собой разновидность кредита в рассрочку. Вы получаете единовременный платеж наличными (обычно прямым депозитом), который вы возвращаете в течение заранее определенного срока с процентной ставкой. Поскольку личные кредиты не возобновляемые, после того, как вы погасите кредит, все — вы больше не получите денег.

Как и в случае с кредитной картой, вы должны вносить ежемесячные платежи, которые могут быть фиксированными или переменными, в зависимости от структуры вашего кредита (фиксированная или переменная годовая процентная ставка). Средняя процентная ставка по потребительскому кредиту на 24 месяца в настоящее время составляет 90,65%, по данным ФРС.

Средняя процентная ставка по потребительскому кредиту на 24 месяца в настоящее время составляет 90,65%, по данным ФРС.

Вы часто можете выбрать ежемесячный платеж и продолжительность срока, которые подходят для вашего бюджета, а процентная ставка будет варьироваться в зависимости от вашей кредитоспособности, размера кредита и времени, которое вам потребуется для его погашения.

Как и большинство финансовых продуктов, потребительские кредиты требуют не только процентов. За досрочное погашение кредита вы можете понести административный сбор или штраф за выдачу кредита.

Индивидуальные кредиты не предполагают вознаграждения, поэтому вы упустите некоторые выгодные привилегии, уникальные для кредитных карт. Самым большим преимуществом личных кредитов является возможность распределять крупные покупки по времени с предсказуемым ежемесячным платежом, но это не значит, что они дешевы.

Найдите лучшие потребительские кредиты

Итог: когда использовать кредитную карту или персональный кредит

Как кредитные карты, так и персональные кредиты имеют несколько целей. Вы можете использовать либо для оплаты новых покупок, либо для консолидации долга, но лучший выбор действительно зависит от ваших потребностей.

Вы можете использовать либо для оплаты новых покупок, либо для консолидации долга, но лучший выбор действительно зависит от ваших потребностей.

Если вы хотите иметь доступ к оборотным деньгам, лучше всего подойдет кредитная карта. Вы получите кредитный лимит, который сможете постоянно использовать после погашения счета. А если вы хотите чем-то расплачиваться за повседневные покупки и получать вознаграждения, выберите кредитную карту.

Но если вы хотите финансировать крупные покупки или погасить долг в течение длительного периода времени, личный кредит, как правило, будет лучшим вариантом, чем кредитная карта. Конечно, вы можете претендовать на начальный период кредитной карты 0% годовых, но он ограничен коротким периодом от шести до 20 месяцев. Это может подойти для мелкого ремонта дома, но если у вас есть более крупные расходы, потребительские кредиты предоставят вам гораздо более длительные сроки, которые могут составлять до 60 месяцев и более.

Когда дело доходит до консолидации долга, это выбор между кредитной картой и личным кредитом. Вам нужно будет немного посчитать, чтобы увидеть, какой вариант сэкономит вам больше денег. Всегда получайте предварительное одобрение любого из вариантов и узнайте, сколько вы можете занять, а также какие процентные ставки, сборы и другие расходы могут быть, прежде чем принять решение. (Узнайте, как вы можете подсчитать цифры по карте с годовой процентной ставкой 0% и личному кредиту для консолидации долга.)

Вам нужно будет немного посчитать, чтобы увидеть, какой вариант сэкономит вам больше денег. Всегда получайте предварительное одобрение любого из вариантов и узнайте, сколько вы можете занять, а также какие процентные ставки, сборы и другие расходы могут быть, прежде чем принять решение. (Узнайте, как вы можете подсчитать цифры по карте с годовой процентной ставкой 0% и личному кредиту для консолидации долга.)

Гипотетический пример:

Допустим, вы хотите совершить покупку на 5000 долларов и погасить ее в течение 24 месяцев. Если вы использовали кредитную карту со средней годовой процентной ставкой 16,28%, вам придется заплатить 891 доллар в виде процентов. Если вы возьмете личный кредит со средней процентной ставкой 9,65%, вы заплатите всего 518 долларов. В этом случае имеет смысл воспользоваться потребительским кредитом.

Но если вы имеете право на получение кредитной карты с 0% годовых на 20 месяцев, а затем 16,28% годовых, вы будете платить гораздо меньше процентов: примерно $27.