С кредитом за границу выпускают: Выпустят ли с кредитом за границу?

Как уехать за границу с кредитом в 2023 году? — Сергей Чугунов на vc.ru

время чтения 7 минут, статья подготовлена сервисом вылета с ограничением https://izrashi.ru/

337

просмотров

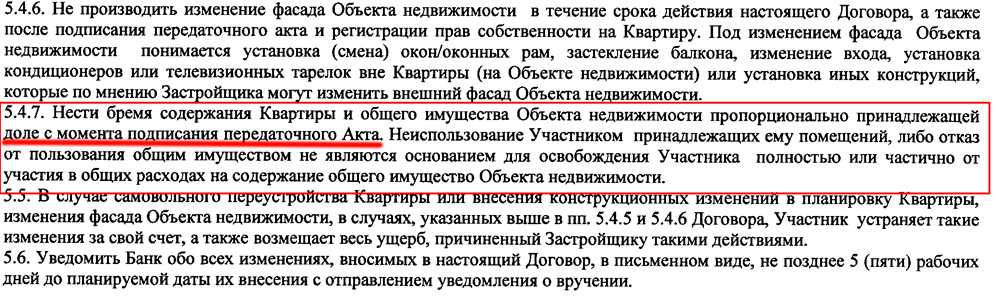

Кредиты – это временные займы определенных сумм, выдаваемые кредитными, банковскими организациями под проценты. Заемщик берет кредит, затем постепенно его гасит, каждый месяц внося определенные платежи.

Но что делать, если необходимо срочно уехать за границу с кредитом на отдых, по важному делу, на соревнования, обследование или лечение? Имея займ, своевременно внося платежи, по закону из страны уехать можно. Однако в нескольких случаях есть ограничения, они будут рассмотрены ниже.

Имея действующий займ, можно выехать за пределы РФ, если больше нет других кредитов или просрочек по ним.

Почему могут ограничить выезд

Законодательство РФ установило правила, запрещающие покидать пределы страны. Для кого действует запрет:

1. Человек проходит службу, являясь военным.

2. Попытка вывезти ребенка, один из родителей или опекунов которого не дал своего согласия на выезд.

3. Наличие судимости, которая не была погашена.

4. Люди, имеющие доступ к государственной тайне, засекреченным данным. Такой человек не может покидать Россию в течение 5 лет после окончания госслужбы.

5. Предоставление недостоверных данных при пересечении границы.

6. Наличие непогашенных долгов по алиментам, займам, штрафам, коммунальным платежам.

Запретить выезд имеют право только судебные органы. Банковские и коллекторские организации такими полномочиями не наделены. Поэтому на вопрос «можно ли уезжать за границу с кредитом?» закон отвечает, что можно, если нет просрочек по платежам и других долгов.

Основными причинами ограничения на выезд заемщиков из страны могут стать:

1. Регулярные неуплаты по кредитным обязательствам.

2. Наличие крупных ссуд в МФО, банках.

3. Испорченная кредитная история, открытое уголовное производство по неоплачиваемому займу.

4. Рост долга в геометрической прогрессии.

В таком случае уехать становится весьма проблематично.

На какой срок могут ограничить выезд из России

После того как вынесено решение по ограничению выезда из РФ, должник обязан в течение 14 дней закрыть свою задолженность и предоставить приставам подтверждающие документы. Либо он может сделать первые платежи и договориться с кредитной организацией об индивидуальном графике погашения долга.

Из России не поедут те, кто вообще ничего не делает для решения проблемы, не гасят долги.

Сегодня банки предлагают еще одно решение для тех, кому срочно надо уехать: сделать перекредитование. Просто оформите займ в другом банке или МФО, закройте свой кредит и смело покидайте страну после того, как процедура рефинансирования полностью завершена. Старайтесь не допускать просрочек по новому займу, чтобы больше не было ограничений на выезд.

Как покинуть РФ и уехать, если есть задолженности по кредитам

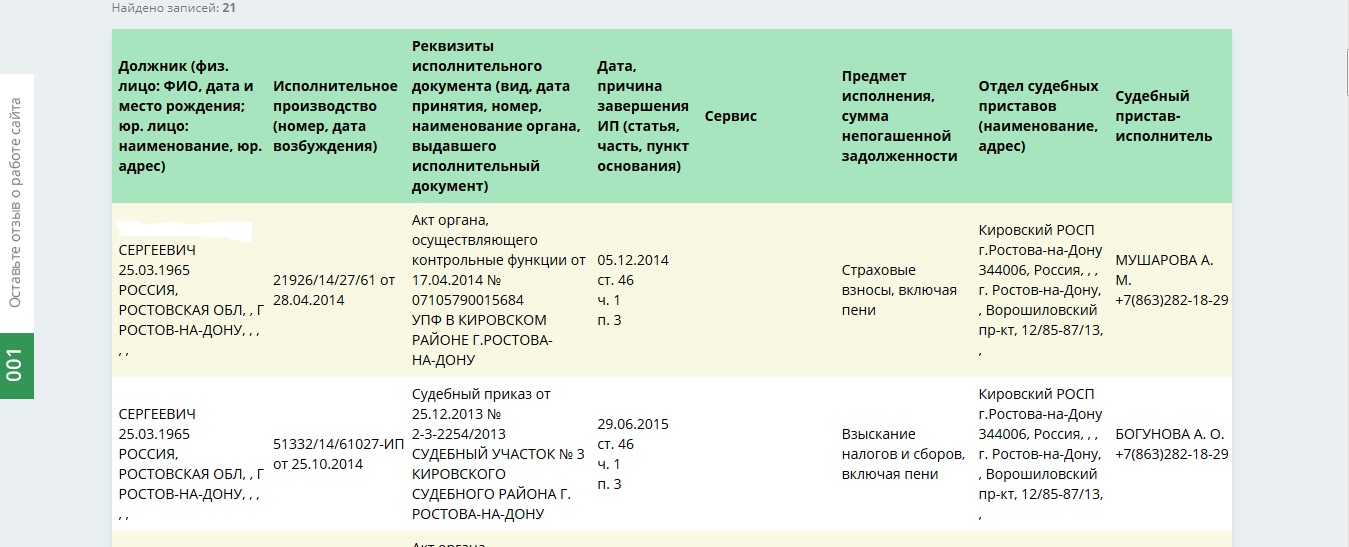

Допуская просрочки или уклоняясь от кредитных платежей, лучше проверить, не было ли заведено на вас дело в суде. А также нелишним будет зайти на сайт ФССП и узнать, нет ли на вашем имени исполнительного производства.

А также нелишним будет зайти на сайт ФССП и узнать, нет ли на вашем имени исполнительного производства.

Если вы узнали, что есть долги и запрет на выезд, нужно действовать. Каким образом:

1. Договариваться с банком или МФО о предоставлении отсрочек.

2. Своевременно гасить долги, вносить плановые платежи.

3. Постараться закрыть судопроизводство, внеся всю сумму долга, оплатив исполнительный сбор.

Иногда должники, зная о своем долге, намеренно уезжают в другие страны, надеясь, что без их присутствия судебные органы не вынесут обвинительного решения. На самом деле решение может быть вынесено без присутствия должника в суде.

Как уехать официально

Можно уехать за границу с кредитом, если выполнить несколько важнейших действий. К ним относятся:

1. Договориться с кредитной организацией об отсрочке платежа на некоторое время.

2. Иметь важную причину для выезда – серьезная болезнь, спортивные состязания, командировка.

3. Договориться с родственником о том, что он вовремя внесет платежи.

Договориться с родственником о том, что он вовремя внесет платежи.

4. Оставить на своем счету в банке сумму, которую тот будет автоматически списывать.

5. Запросить у банковской организации список его партнеров за границей, чтобы осуществлять выплаты вовремя.

Если все сделать грамотно и договориться с банком, наличие кредита не сорвет вашу поездку.

Как уехать должнику неофициально

Что делать тем, у кого уже давно допущены серьезные просрочки по кредитам и даже имеется судопроизводство на их имя? Можно использовать некоторые полулегальные методы выезда за границу:

1. Уехать из страны в течение 10 дней после вступления судебного решения в силу. В этот период база таможни еще не имеет нужные сведения о должнике, поэтому он может спокойно уехать в любую страну мира.

2. Отправиться в Калининград, а там проще простого попасть в Европу, оттуда уже поехать в нужную страну.

3. Выехать через Беларусь. Несмотря на существующие соглашения об обмене данными между РФ и РБ, пока еще можно уехать через соседнюю страну.

Если кредитная история уже испорчена, вы знаете, что на ваше имя наложен запрет на выезд за границу, не стоит отчаиваться, проблему можно решить путем убытия через союзное государство, подробнее расскажут коллеги на сайте https://izrashi.ru/

Выпустят ли за границу с долгами?

Если у вас есть незакрытые отношения с кредиторами, будь то банки, ломбарды или частные фирмы, предоставляющие микрокредиты, то есть достаточно весомый риск, что за границу с долгами по кредиту выехать не получится. Учитывая привлекательные условия безвиза, многие рискуют и планируют поездки, не задумываясь, выпустят ли за границу, если есть долг по кредиту, или нет. Серьезно потратиться на путевку и авиабилеты и, при этом, стать «невыездным» из-за нескольких тысяч гривень непогашенного долга кредиторам, – согласитесь, это обидно. Учимся вместе, как не стать заложником подобной ситуации.

Проверьте свои взаимоотношения с кредиторами!

Опасения банковских должников не напрасны. Сложности на границе начнутся, если кредитор, несмотря даже на то, что вы с ним в постоянном диалоге о реструктуризации долга или договариваетесь о кредитных каникулах, все же подал на вас в суд о взыскании суммы долга. Наиболее часто судебные тяжбы затеивают банковские структуры, тогда как частные кредитные компании, такие как компания «СС Лоан», предоставляющая микрокредиты онлайн, более лояльны и терпимы по отношению к своим заемщикам.

Наиболее часто судебные тяжбы затеивают банковские структуры, тогда как частные кредитные компании, такие как компания «СС Лоан», предоставляющая микрокредиты онлайн, более лояльны и терпимы по отношению к своим заемщикам.

Причем, важно понимать, что пока вы договариваетесь об отсрочке платежа, снижении процентной ставки с администрацией банка, исполнительные структуры этого же банка могут передать документы в суд. И вы даже можете об этом не знать, если, к примеру, данные по судебному иску будут приходить по месту прописки в другом городе. Судебные документы будут накапливаться, и даже с учетом, что письма ответчику не были вручены, решение суда вступит в силу через 10 дней. Исполнительный лист будет получен банком и с ним банковская структура обратится в ГИС (Государственная Исполнительная Служба).

Дело в том, что поданные в суд документы о непогашенных долговых обязательствах и выигранное банком дело дают основание кредиторам добиться от суда удовлетворить ходатайство на запрет на выезд из страны заемщика, умышленно уклоняющегося от погашения долга. Такое решение суда автоматически помещает этого должника в так называемый «стоп-лист» Главного центра обработки специальной информации при ГПСУ (Государственная Пограничная Служба Украины). Пока ваше имя будет в этом списке, ни с каким долгом по кредиту не выпустят за границу, будь то тысяча гривень недоплаты за потребительский кредит за новый смартфон или долгосрочная ипотека на покупку недвижимости.

Такое решение суда автоматически помещает этого должника в так называемый «стоп-лист» Главного центра обработки специальной информации при ГПСУ (Государственная Пограничная Служба Украины). Пока ваше имя будет в этом списке, ни с каким долгом по кредиту не выпустят за границу, будь то тысяча гривень недоплаты за потребительский кредит за новый смартфон или долгосрочная ипотека на покупку недвижимости.

Хорошая новость: как таковой запрет выезд должников за границу применяется достаточно редко. Такая карательная мера в восьмидесяти процентах из ста оказывается отклоненной судьей, так как опытный адвокат может в два счета оспорить умышленное отклонение от оплаты долга – доказать преднамеренный отказ платить по кредитным обязательствам достаточно сложно. Но, тем не менее, можно ли выезжать за границу с долгом по кредиту, если ваш кредитор уже подал документы в суд? Ответ категоричный – нет!

Вы можете часами втолковывать пограничникам о том, что вы в настоящее время уже «потихоньку расплачиваетесь», договорились о реструктуризации долга или отсрочке платежа, добились судебного разбирательства и уже выиграли его – все будет бесполезно. Нужно добиться, чтобы в «стоп-листе» Главцентра обработки специнформации исчезла информация о вас.

Нужно добиться, чтобы в «стоп-листе» Главцентра обработки специнформации исчезла информация о вас.

Как правильно покинуть стоп-лист должников?

Покинуть список банковских должников, которым запрещен выезд за границу, можно следующими способами:

- Собственно, оплатить долги и получить постановление, а затем подать об этом сведения в Главцентр обработки специнформации. Через месяц после полного погашения долга ваше имя будет исключено из стоп-листа.

- Второй путь более долгий – через апелляцию. Как уже упоминалось выше, опытный юрист поможет вам доказать, что ваше уклонение от оплаты долга не было умышленным.

09.01.2022

Назад

Какая сумма Вам нужна?

Срок 7 дней

Взять кредит

Дата погашения:

Процент:

грн

К оплате: грн

8 Советы по банковскому финансированию за рубежом, которые вы должны знать

Лиф использовал деньги других людей (OPM), чтобы начать свою карьеру в сфере инвестирования в недвижимость в Соединенных Штатах, и мы также смогли взять кредит для наших первых покупок за границей.

Для своей первой инвестиции в Чикаго Лиф договорился о кредите в размере 98% LTV от местного банка, у которого было специальное предложение, и мы купили наш дом в Ирландии с финансированием в размере 95% LTV от Банка Ирландии.

В то время как наша вторая инвестиция в зарубежную недвижимость — квартира на стадии строительства на побережье Испании — не финансировалась банком, она была сделана на условиях застройщика, которые позволили нам заплатить всего 5% аванса, а затем еще 25% в течение двух лет, при этом последние 70% не должны быть оплачены до завершения блока.

Банковское финансирование в США осуществляется за дополнительную плату, если ваша LTV превышает 80% в форме частного ипотечного страхования (PMI). Спросите Лифа, как он умудрился не платить PMI за покупку в Чикаго, если когда-нибудь встретите его на конференции.

Частное ипотечное страхование не является обязательным требованием при получении кредита для покупки недвижимости на большинстве зарубежных рынков, но местный полис страхования жизни, в котором банк-кредитор указывается в качестве основного бенефициара, если вы умрете до выплаты ипотеки. Вы можете купить полис через банк или у третьего лица, но действующий полис страхования жизни в вашей стране не будет соответствовать требованиям.

Вы можете купить полис через банк или у третьего лица, но действующий полис страхования жизни в вашей стране не будет соответствовать требованиям.

Что еще более важно, большинство компаний по страхованию жизни по всему миру застрахуют вас только до 70 или 75 лет. Это ограничение ограничивает срок ипотеки, если вы старше 50 лет при подаче заявки на финансирование. Например, 65-летний человек может претендовать на получение кредита в лучшем случае на 10 лет.

Не забывайте о стоимости страхования жизни при расчете возврата инвестиций; это может откусить от вашего чистого дохода.

Вот еще восемь вещей, которые вы должны знать о банковском финансировании за рубежом:

1. Даже если вам 40 лет или меньше, не рассчитывайте на 30-летнюю ипотеку.

Это редкость за пределами США. Двадцать лет типичны; 25 лет можно.

2. Точно так же нетипичны ипотечные кредиты с фиксированной процентной ставкой, когда ставка фиксируется на весь срок кредита.

Ожидайте финансирования с переменной процентной ставкой. Во Франции ежемесячный платеж по нашей ипотеке с переменной процентной ставкой менялся только в том случае, если процентная ставка увеличивалась настолько, чтобы продлить срок кредита более чем на два года сверх первоначального срока. В какой-то момент это произошло, и наш ежемесячный платеж немного увеличился.

3. Если вы покупаете на рынке, где финансирование доступно для иностранных покупателей, и вы хотите или нуждаетесь в ипотечном кредите, постарайтесь получить предварительное одобрение банка, прежде чем вы начнете покупать недвижимость.

Таким образом, вы будете уверены в своем бюджете на покупку, а также в расходах по ипотеке, включая ежемесячные расходы на страхование жизни.

4. Местное финансирование для иностранных покупателей-нерезидентов возможно в Панаме, Доминиканской Республике, Португалии, Франции, Испании, Италии и других странах Европы .

Мы смогли получить финансирование в Ирландии, потому что мы были резидентами и получали доход в этой стране. Возможность показать одну или обе эти вещи имеет большое значение для вашего права на получение финансирования; однако вы вряд ли сможете сделать это в большинстве мест (или, возможно, в любом месте), куда хотите инвестировать.

5. На некоторых рынках, где иностранный покупатель-нерезидент может получить местный кредит, условия делают эту идею непривлекательной .

Банки в Белизе и Никарагуа, например, предлагают финансирование иностранцам, но по двузначным процентным ставкам.

6. Процентные ставки в Европе

С другой стороны, в Европе процентные ставки очень низкие благодаря отрицательным ставкам центрального банка. Можно претендовать на ипотеку с плавающей процентной ставкой с начальной процентной ставкой всего 2% или меньше (в основном маржа банка по кредиту).

7. Большинство банков по всему миру используют показатели, аналогичные тем, которые используются банками США при квалификации заемщика .

Они смотрят на отношение вашего общего долга к доходу, а также на сумму платежа по конкретному ипотечному кредиту.

8. Некоторые банки разрешают вам включать прогнозируемый доход от аренды как часть ваших личных доходов при расчете соотношения долга к расходам .

Если вы ищете ипотечный кредит в Панаме, плохая новость заключается в том, что банки считают лимит кредитной карты задолженностью, даже если на карте нулевой баланс. Коллега в Панаме должна была погасить и закрыть все свои кредитные карты, чтобы претендовать на получение ипотечного кредита. После того, как ипотека была выдана, у нее не было проблем с получением новых кредитных карт, включая карту банка, который финансировал ее покупку недвижимости. Иди разберись.

Именно из-за подобных особенностей лучше поговорить с банком, прежде чем начать поиск недвижимости, если вы надеетесь использовать банковское финансирование для покупки.

Тем не менее, действительно хорошая новость заключается в том, что банковское финансирование — не единственная доступная стратегия, позволяющая не указывать 100% покупной цены недвижимости при закрытии сделки.

Если финансирование покупки недвижимости за границей через местный банк не является реалистичным вариантом (поскольку рынок, на котором вы хотите купить недвижимость, не предоставляет кредиты иностранцам-нерезидентам или ваше финансовое положение не соответствует вашим требованиям), вы есть альтернативы.

Вариант финансирования № 1: взять кредит дома

Первый и самый простой — иногда, даже если местное финансирование доступно и вы соответствуете требованиям — может состоять в том, чтобы взять кредит дома. Нет, ваш местный банк в США не будет напрямую финансировать покупку зарубежной недвижимости. За исключением некоторых банков в Техасе и Калифорнии, которые время от времени предлагали кредиты в Мексике, банки США не имеют инфраструктуры, чтобы защитить себя от дефолта в другой стране. Как бы они лишить и восстановить свои средства?

Однако банки США предлагают ссуды под залог жилья и кредитные линии. Это был важный источник финансирования во время быстрого роста рынка США вплоть до 2008 года. Получение кредита под залог акций в размере 100 000 долларов США, скажем, на ваше основное место жительства в Соединенных Штатах, чтобы инвестировать в кондоминиум на пляже в Бразилии или Доминиканской Республике. может быть простой стратегией. Ваш американский кредитный банк обычно не заботится о том, на что вы используете деньги, если они довольны показателями, связанными со стоимостью залога и соотношением вашего долга к доходу.

Получение кредита под залог акций в размере 100 000 долларов США, скажем, на ваше основное место жительства в Соединенных Штатах, чтобы инвестировать в кондоминиум на пляже в Бразилии или Доминиканской Республике. может быть простой стратегией. Ваш американский кредитный банк обычно не заботится о том, на что вы используете деньги, если они довольны показателями, связанными со стоимостью залога и соотношением вашего долга к доходу.

Впрочем, вам следует побеспокоиться. Если вам посчастливилось владеть недвижимостью в Соединенных Штатах, в которой достаточно собственного капитала, чтобы позволить вам инвестировать в другую недвижимость в другой стране, убедитесь, что вы ведете свои собственные расчеты и что вам удобно с математика. Тот факт, что банк даст вам кредит, не обязательно означает, что вы должны брать взаймы.

Самый важный расчет, который необходимо сделать, это определить, сможете ли вы покрыть платеж по линии собственного капитала, если ваша аренда за границей не будет приносить ежемесячный доход, на который вы рассчитываете сразу. Создание клиентской базы для краткосрочной аренды может занять некоторое время, и многие рынки краткосрочной аренды носят сезонный характер, что означает непостоянные денежные потоки из месяца в месяц, даже если вашего годового дохода от аренды должно быть более чем достаточно для покрытия платежей по кредиту.

Создание клиентской базы для краткосрочной аренды может занять некоторое время, и многие рынки краткосрочной аренды носят сезонный характер, что означает непостоянные денежные потоки из месяца в месяц, даже если вашего годового дохода от аренды должно быть более чем достаточно для покрытия платежей по кредиту.

Запустить сценарий наихудшего случая. Последнее, что вы хотите, — это поставить под угрозу свое основное место жительства или даже другую арендуемую недвижимость.

Вариант финансирования № 2: Условия покупки для разработчиков

Помимо использования собственного капитала, который вы создали дома, разработчик может предоставить еще один вариант финансирования за границей. Девелоперы, которые строят и продают на зарубежный рынок, понимают, что иностранные покупатели хотят и могут нуждаться в финансировании, поэтому многие предлагают программы оплаты. Они могут включать условия покупки перед началом строительства, планы платежей и прямое финансирование.

Застройщики часто рады предложить продажу земли с финансированием, потому что это означает приток наличности, который может помочь покрыть расходы на установку инфраструктуры. Как правило, при таком финансировании вы не получаете право собственности, пока не оплатите недвижимость в полном объеме. Застройщик защищен, потому что технически он все еще владеет собственностью. Ваши платежи защищены договором купли-продажи.

Покупка предварительного строительства означает план оплаты. Это может быть привязано к вехам строительства, а может означать регулярные платежи (даже, например, ежемесячные платежи по кредитной карте).

Это не является финансированием как таковым, так как нет ни LTV, ни процентной ставки, а платежи должны производиться, скажем, в течение 12–36 месяцев, а не амортизироваться в течение 20–25 лет. Когда строительство будет завершено, вы должны указать окончательную сумму к оплате, которая может варьироваться от 10% до 50%.

Менее распространенным, но иногда возможным является полноценное финансирование застройщика.

Как правило, застройщик не может позволить себе сделать это для всех квартир в здании (потому что это не даст ему достаточно денег для строительства), но иногда застройщик предлагает это за небольшое количество продаж. Чаще всего мы видели это в Панаме и Доминиканской Республике.

На некоторых рынках вы найдете продавцов, готовых вернуть часть покупной цены, если вы сможете внести значительный первоначальный взнос. Опять же, это чаще всего встречается на рынках с большими пулами иностранных покупателей. Однако, как и застройщики, частные продавцы, финансирующие продажу, не дадут вам 30 или даже 20 лет, чтобы погасить кредит. Обычно от трех до семи лет. Ожидайте начисления процентов по текущей местной ставке.

Мы договорились о покупке здания в Панаме, например, где продавец вернул ипотечный кредит по типичной для того времени банковской ставке, но сроком на 10 лет.

С уважением,

Кэтлин Педдикорд

Издатель-основатель, Письмо о возможностях за рубежом

Теги: «инвестировать за границей» «недвижимость за рубежом» банковское финансированиебанковское финансирование за границейкупить недвижимость за границейкупить недвижимость за рубежомфинансированиенедвижимости за рубежом Посещение аспирантуры может быть лучшим решением для вашей карьеры, но найти способы оплатить учебу может быть непросто. В первую очередь вы, очевидно, будете обращать внимание на программы и местонахождение университета, но вы никак не можете игнорировать стоимость обучения в университете. Естественно, вы думаете, что ваши родители могли бы оплатить ваше образование, как они, возможно, делали все эти годы. Но для тех, у кого нет такой возможности, всегда есть возможность взять образовательный кредит на обучение за границей!

В первую очередь вы, очевидно, будете обращать внимание на программы и местонахождение университета, но вы никак не можете игнорировать стоимость обучения в университете. Естественно, вы думаете, что ваши родители могли бы оплатить ваше образование, как они, возможно, делали все эти годы. Но для тех, у кого нет такой возможности, всегда есть возможность взять образовательный кредит на обучение за границей!

Существует множество различных способов, которыми вы можете финансировать свое образование за границей, так что продолжайте читать, так как эта статья познакомит вас с различными аспектами студенческой ссуды для обучения за границей!

Содержание

|

Что такое образовательный кредит для обучения за границей?

Студенческий заем для обучения за границей — это кредитный продукт, разработанный специально для того, чтобы помочь студентам оплатить высшее образование и связанные с ним расходы — обучение, книги и расходные материалы, а также расходы на проживание — для обучения за границей. Он может отличаться от других видов кредитов тем, что процентная ставка может быть значительно ниже, а график погашения может быть отложен, пока студент еще учится в школе.

Он может отличаться от других видов кредитов тем, что процентная ставка может быть значительно ниже, а график погашения может быть отложен, пока студент еще учится в школе.

Почему выгоден кредит на образование за границей?

Иногда семейного дохода и сбережений может быть недостаточно для оплаты обучения учащегося. В таких случаях студенческий кредит необходимо брать в банках или небанковских финансовых компаниях (NBFC). Студенческий кредит может быть использован для полного или частичного финансирования расходов на обучение. Таким образом, образовательный кредит для обучения за границей гарантирует, что университетское образование будет завершено без каких-либо финансовых препятствий.

Принято считать, что ссуды — это безнадежный долг. Это означает, что вы берете кредит на что-то, стоимость которого со временем упадет. Это не то же самое, что ссуда на образование за границей, поскольку это инвестиции в себя . Вы инвестируете в собственное университетское образование, которое поможет вам получить работу. Благодаря которому вы можете заработать намного больше, чем сумма кредита.

Благодаря которому вы можете заработать намного больше, чем сумма кредита.

Предлагаемые: Способы финансирования обучения за границей

Типы образовательных кредитов

Существует два типа кредита на обучение за границей, которые могут быть полезны при поиске кредита на обучение за границей:

Кредиты под залог

В этом конкретном кредите на обучение за границей заемщик обещает часть своих активы в качестве залога. Когда кто-то берет безопасный кредит, он должен заложить свою собственность банку или финансовой компании. Кроме того, недвижимость, заложенная заемщиком, не может быть сельскохозяйственной землей.

Необеспеченные кредиты

Необеспеченные ссуды – это денежные ссуды, не обеспеченные активами заемщика. Они могут быть доступны в финансовых учреждениях под разными видами или маркетинговыми пакетами. Есть ряд условий, которые должны быть выполнены для того, чтобы получить необеспеченный кредит.

Предлагаемые: Кредиты на образование без залога

В этом видео Ришаб Гоэл из Prodigy Finance рассказывает о некоторых наиболее важных условиях кредита, таких как обеспечение, маржинальные деньги, льготный период и т. д.

Критерии приемлемости и документы, необходимые для подачи заявки на получение кредита на обучение за границей

Теперь перейдем к определенным условиям, которые необходимы для получения кредита на образование за границей:

Профиль заемщика

GRE оценка является важным фактором в получении студенческого кредита за границей. Наряду с оценкой GRE, общая успеваемость и опыт работы также имеют значение при получении кредита. Не забывайте, что наиболее важным фактором для получения образовательного кредита за границей является гражданство Индии.

Профиль созаемщика

Профиль созаемщика также играет важную роль в получении студенческого кредита для обучения за границей. Финансовый фон, местоположение и собственные активы являются важными факторами для получения иностранного кредита на образование.

Финансовый фон, местоположение и собственные активы являются важными факторами для получения иностранного кредита на образование.

Признанный университет

Рейтинг университета, в который вы поступили, также имеет значение. Чем выше рейтинг вуза, тем выше шансы на получение кредита. Лучшие университеты по всему миру также предлагают лучшие рабочие места, что повышает безопасность кредита на образование за границей.

Нормы андеррайтинга

Нормы андеррайтинга — это руководящие принципы, установленные кредиторами для обеспечения выдачи безопасных и надежных кредитов. Они выдаются, чтобы решить, следует ли выдавать человеку кредит на обучение за границей или нет, сколько кредита компания готова выдать и по какой процентной ставке должен быть выдан кредит на обучение за границей.

Рекомендовано: Маржинальные деньги в кредит на образование

Теперь посмотрим на документы, необходимые для получения кредита на образование за границей:

- Полностью заполненная анкета

- Академические справки

- Фотографии на паспорт

- Документы ЗСК

- Свидетельство о проживании

- Банковские выписки

- Подтверждение дохода

- Сопроводительные документы

- Свидетельство о рождении

- Письмо о зачислении от признанного университета

Чек: Важные условия образовательного кредита

Процесс подачи заявки на получение студенческого кредита за границей

Давайте теперь обсудим процесс подачи заявки на получение кредита на обучение за границей:

- Выберите кредит на обучение за границей, который вам больше всего подходит

- Проверьте всю информацию, включая период моратория, срок погашения, образовательный кредит для обучения за границей по процентной ставке правительства Индии и т.

д.

д. - Посетите официальный сайт выбранного вами кредита на образование

- Заполнить анкету

- Сканировать и загрузить необходимые документы

- Дождаться решения

д.

д.Предложено: Когда подавать заявление на получение кредита на образование?

Ведущие поставщики кредитов на образование в Индии для обучения за рубежом

Ведущие поставщики кредитов на образование в Индии можно разделить на четыре из перечисленных ниже категорий:

- Государственные и частные банки: bth обеспеченных, а также необеспеченных кредитов. Процентная ставка по кредитам, выдаваемым банками, обычно меньше, чем процентная ставка, предоставляемая небанковскими финансовыми компаниями. Банки предоставляют кредиты на сумму до 80-90% от стоимости ипотеки. Некоторые известные банки, которые предлагают ссуды для индийских студентов для обучения за границей, включают государственные банки, такие как SBI, Bank of Baroda, , и частные банки, такие как Axis Bank, ICICI Bank, HDFC и т. д.

- Небанковские финансовые компании: Небанковские финансовые компании предоставляют как обеспеченные, так и необеспеченные кредиты. Сумма кредита для необеспеченных кредитов, предоставленных небанковскими финансовыми компаниями, как правило, больше, чем сумма, предоставленная банками. Небанковские финансовые компании предоставляют кредиты в размере до 100-120% от стоимости ипотечного кредита. Некоторые NBFC включают Incred и Вспомогательный .

- Компании, финансируемые за счет краудфандинга: Некоторые компании специализируются на финансировании студентов. Эти компании предоставляют ссуды только студентам, поступающим в избранные университеты, в целях обеспечения безопасности. Они предоставляют кредиты в местной валюте страны, в которой студент будет учиться. Кредит должен быть погашен в той же валюте.

д.

д. Рефинансирование студенческого кредита — это способ погашения старого кредита и получения нового кредита с другими условиями погашения и с новой процентной ставкой (желательно, с меньшей процентной ставкой). |

Предлагаемые: Образовательные кредиты без залога

О чем следует помнить при подаче заявки на получение зарубежного образовательного кредита например:

- Период моратория: Период моратория относится к периоду, в течение которого заемщик не должен погашать кредит. Период моратория варьируется от одного банка к другому и может даже продолжаться даже после завершения программы на получение степени.

- Маржа ссуды: Маржа ссуды относится к процентной марже ссуды, которую заемщик погашает самостоятельно, а банк не выплачивает.

- Влияние обменного курса: Обменный курс может легко уменьшить сумму, соответствующую кредиту на обучение за границей. Поэтому важно рассчитать сумму в момент выплаты.

Предлагаемый : Все о финансировании обучения за границей который лучше всего подходит для вас. Для иностранного студента одним из ключевых факторов является поступление в известный университет, что еще больше увеличивает шансы на получение лучшего кредита для обучения за границей!

Вы даже можете воспользоваться программой кредитной помощи Yocket, которая поможет вам на протяжении всей процедуры кредита. Кредитный помощник Yocket даже свяжет вас с наиболее подходящим поставщиком кредита!

Кредитный помощник Yocket даже свяжет вас с наиболее подходящим поставщиком кредита!

Часто задаваемые вопросы о кредитах на обучение за границей

Ques. Какие ведущие кредиторы могут подать заявку на получение кредита на образование за границей?

Ответ. Некоторые из лучших кредиторов для подачи заявки на студенческий кредит за границей:

- Государственные банки, такие как SBI, Bank of Baroda

- Частные банки, такие как ICICI Bank, HDFC Bank

- NBFC, такие как Incred, Auxilo

- Иностранные кредиторы, такие как Leap Finance, Prodigy Finance

Вопросы. Каковы некоторые причины отказа в кредите на обучение за границей для обучения за границей?

Ответ. Некоторые причины отказа в выдаче кредита на обучение за границей:

- Подача заявки на участие в программе UG, так как программа PG является краткосрочной0134

- Возраст заявителя или созаявителя

- FOIR или фиксированное соотношение обязательств к доходу (когда EMI созаявителя выше, чем доступность)

Вопросы.