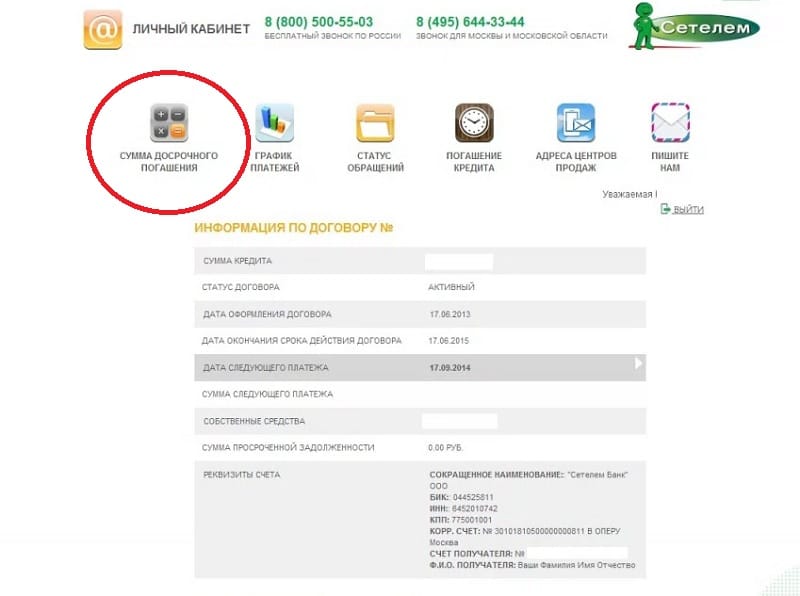

Сетелем оплата кредита без комиссии: Оплачивайте кредиты «Сетелем Банка» без комиссии!

до6,9 млн ₽ | от 0%от 0 ₽ | Стаж работы от 4 мес. на последнем месте Регистрация постоянная | Подробнее | |||

Без первого взноса, КАСКО и прочих услуг | до3 млн ₽ | от 0%от 0 ₽ | Регистрация постоянная / временная | Подробнее | ||

до1 млн ₽ | от 0%от 0 ₽ | Стаж работы от 3 мес. на последнем месте Регистрация постоянная | Подробнее | |||

до8 млн ₽ | от 10%от 20 000 ₽ | Стаж работы от 3 мес. на последнем месте Регистрация постоянная | Подробнее | |||

до13 млн ₽ | от 0%от 0 ₽ | Стаж работы от 3 мес. Регистрация постоянная | Подробнее | |||

до17 млн ₽ | от 30%от 60 000 ₽ | Стаж работы от 3 мес. на последнем месте Регистрация постоянная | Подробнее | |||

до5 млн ₽ | от 0%от 0 ₽ | Стаж работы от 3 мес. на последнем месте Регистрация постоянная | Подробнее | |||

до3 млн ₽ | от 0%от 0 ₽ | Стаж работы от 3 мес. на последнем месте Регистрация постоянная | Подробнее | |||

до6,9 млн ₽ | от 0%от 0 ₽ | Стаж работы от 4 мес. на последнем месте Регистрация постоянная | Подробнее | |||

до10 млн ₽ | от 15%от 30 000 ₽ | Стаж работы от 3 мес. Регистрация постоянная | Подробнее | |||

до6,5 млн ₽ | от 10%от 20 000 ₽ | Необходимость страхования каско Стаж работы от 3 мес. на последнем месте Регистрация постоянная | Подробнее | |||

до2 млн ₽ | от 0%от 0 ₽ | Стаж работы от 3 мес. на последнем месте Регистрация постоянная | Подробнее | |||

до4,5 млн ₽ | от 30%от 60 000 ₽ | Стаж работы от 3 мес. на последнем месте Регистрация постоянная | Подробнее | |||

до4,5 млн ₽ | от 0%от 0 ₽ | Стаж работы от 3 мес. на последнем месте Регистрация постоянная | Подробнее | |||

до7 млн ₽ | от 0%от 0 ₽ | Стаж работы от 3 мес. Регистрация постоянная | Подробнее | |||

до2,5 млн ₽ | от 0%от 0 ₽ | Стаж работы от 3 мес. на последнем месте Регистрация постоянная | Подробнее | |||

до6,9 млн ₽ | от 0%от 0 ₽ | Стаж работы от 4 мес. на последнем месте Регистрация постоянная | Подробнее | |||

до3 млн ₽ | от 0%от 0 ₽ | Стаж работы от 3 мес. на последнем месте Регистрация постоянная | Подробнее | |||

до6,9 млн ₽ | от 0%от 0 ₽ | Стаж работы от 4 мес. на последнем месте Регистрация постоянная | Подробнее | |||

до5 млн ₽ | от 15%от 30 000 ₽ | Стаж работы от 3 мес. Регистрация постоянная | Подробнее | |||

на последнем месте

на последнем месте на последнем месте

на последнем месте на последнем месте

на последнем месте на последнем месте

на последнем местеПосёлок Авант: Новые финансовые платформы, установленная защита прав потребителей

«Нет ничего нового под солнцем». Это из Книги Екклесиаста, и кто мы такие, чтобы не соглашаться? Таким образом, даже когда на рынок выходят инновационные продукты — например, новые платформы, предлагающие финансовые услуги, — основные принципы защиты прав потребителей остаются неизменными. И, как показывает расчет FTC с Avant, LLC на сумму 3,85 миллиона долларов, это включает в себя заверения и практику, связанную с онлайн-кредитованием.

Предлагая потребителям необеспеченные кредиты в рассрочку, Avant занимается маркетингом, обслуживанием и сбором платежей. В жалобе FTC утверждается, что Avant прибегала к обману и недобросовестным действиям на ряде критических этапов процесса.

Вам следует прочитать жалобу по семи пунктам, чтобы получить полную картину, но вот некоторые действия, признанные незаконными. Одна из проблем FTC заключалась в том, что Avant настаивала на незаконных методах оплаты, которые нарушали правила, гарантирующие заемщикам право контролировать, какие счета они оплачивают и когда. В качестве условия получения кредита Avant требовала от потребителей согласия на оплату автоматическими платежами со своих банковских счетов — либо удаленно созданными чеками, либо предварительно авторизованными электронными переводами средств. Тем не менее, некоторые сделки Avant с потребителями подпадают под действие Правила телемаркетинговых продаж, которое прямо запрещает использование чеков, созданных удаленно. А настойчивость Avant в отношении предварительно авторизованных электронных переводов средств как единственной альтернативы незаконным дистанционно созданным чекам нарушила Закон об электронных переводах средств, который запрещает обусловливать кредит этим методом оплаты. Эти средства защиты имеют решающее значение для потребителей и сохраняют их способность расставлять приоритеты в том, какие счета оплачивать каждый месяц.

Одна из проблем FTC заключалась в том, что Avant настаивала на незаконных методах оплаты, которые нарушали правила, гарантирующие заемщикам право контролировать, какие счета они оплачивают и когда. В качестве условия получения кредита Avant требовала от потребителей согласия на оплату автоматическими платежами со своих банковских счетов — либо удаленно созданными чеками, либо предварительно авторизованными электронными переводами средств. Тем не менее, некоторые сделки Avant с потребителями подпадают под действие Правила телемаркетинговых продаж, которое прямо запрещает использование чеков, созданных удаленно. А настойчивость Avant в отношении предварительно авторизованных электронных переводов средств как единственной альтернативы незаконным дистанционно созданным чекам нарушила Закон об электронных переводах средств, который запрещает обусловливать кредит этим методом оплаты. Эти средства защиты имеют решающее значение для потребителей и сохраняют их способность расставлять приоритеты в том, какие счета оплачивать каждый месяц. Требуя, чтобы потребители согласились погасить свои кредиты, периодически списывая их банковский счет каждый месяц, Avant незаконно лишил потребителей контроля над тем, какие счета оплачивать и когда.

Требуя, чтобы потребители согласились погасить свои кредиты, периодически списывая их банковский счет каждый месяц, Avant незаконно лишил потребителей контроля над тем, какие счета оплачивать и когда.

Avant также сообщил людям, что после того, как они заполнили заявку на получение кредита, они могут изменить свой способ оплаты на «любую другую разумную форму оплаты, включая, помимо прочего, бумажный чек, денежный перевод, дебетовую карту или кредитную карту» и даже перечислить на на своем веб-сайте кредитные и дебетовые карты, которые он принимает. Но когда потребители пытались заплатить кредитной или дебетовой картой, Avant во многих случаях отказывался. Потребители, которые полагались на представительство Avant и планировали досрочно погасить свои кредиты с помощью кредитной карты, вместо этого застряли со своими кредитами Avant, что привело к дополнительным процентам.

Федеральная торговая комиссия сообщает, что даже люди, которые платили чеком или денежным переводом, сталкивались с проблемами с Avant. Согласно жалобе, в некоторых случаях компания ждала дни или даже недели, чтобы депонировать потребительские чеки и зачислить их на свой счет. В результате Avant взимала с потребителей плату за просрочку платежа и проценты, которые они не должны были платить. В иске утверждается, что даже после того, как компания получила жалобы от потребителей на неправильно обработанные чеки, Avant не внедрила обычные средства контроля обработки почты, такие как проставление даты на платежных конвертах при их получении.

Согласно жалобе, в некоторых случаях компания ждала дни или даже недели, чтобы депонировать потребительские чеки и зачислить их на свой счет. В результате Avant взимала с потребителей плату за просрочку платежа и проценты, которые они не должны были платить. В иске утверждается, что даже после того, как компания получила жалобы от потребителей на неправильно обработанные чеки, Avant не внедрила обычные средства контроля обработки почты, такие как проставление даты на платежных конвертах при их получении.

Компания также утверждала, что люди могут досрочно погашать кредиты без штрафных санкций, но некоторые потребители сообщили, что получили отговорки. Поскольку Avant ежедневно взимает простые проценты по своим кредитам, потребителям нелегко рассчитать до копейки сумму их окончательной выплаты, поскольку она будет зависеть от точной даты, когда они произведут платеж. Поэтому потребители звонили в Avant или связывались с ними по электронной почте или через онлайн-инструмент Avant, чтобы узнать рассчитанную сумму выплаты. Но даже когда потребители получали электронное письмо или устное подтверждение от Avant о том, что их ссуда была выплачена, компания возвращалась снова — иногда через несколько месяцев — заявляя, что расчет по выплате был ошибочным. Федеральная торговая комиссия утверждает, что Avant привлекала потребителей к дополнительным комиссиям и процентам и даже сообщала кредитным бюро, что кредиты были просрочены после того, как потребители выплатили указанную сумму выплаты.

Но даже когда потребители получали электронное письмо или устное подтверждение от Avant о том, что их ссуда была выплачена, компания возвращалась снова — иногда через несколько месяцев — заявляя, что расчет по выплате был ошибочным. Федеральная торговая комиссия утверждает, что Avant привлекала потребителей к дополнительным комиссиям и процентам и даже сообщала кредитным бюро, что кредиты были просрочены после того, как потребители выплатили указанную сумму выплаты.

В иске также утверждается, что Avant списывала средства с кредитных карт потребителей или принимала платежи с их банковских счетов без разрешения или в суммах, превышающих разрешенные. Иногда Авант взимал двойные платежи. Ежемесячный платеж одного несчастного потребителя был списан с его счета одиннадцать раз за один день. Другой человек позвонил в службу поддержки Avant, пытаясь уменьшить свой ежемесячный платеж, но списали весь остаток. В других случаях Avant дважды брал платежный баланс потребителей. Один потребитель застрял с комиссией за овердрафт и разгневанными кредиторами, когда Авант снял свой ежемесячный платеж три раза за один день. Согласно иску, несмотря на сотни жалоб потребителей на несанкционированные платежи и внутренние документы, подтверждающие наличие проблемы, Avant продолжала взимать плату с людей без разрешения.

Согласно иску, несмотря на сотни жалоб потребителей на несанкционированные платежи и внутренние документы, подтверждающие наличие проблемы, Avant продолжала взимать плату с людей без разрешения.

Мировое соглашение по делу налагает судебное решение в размере 3,85 миллиона долларов, которые будут возвращены потребителям, пострадавшим в результате незаконных действий Avant. Приказ также включает в себя судебные запреты, направленные на прекращение обмана и недобросовестного поведения, о которых говорится в жалобе.

Какой главный вывод для других в отрасли? Онлайн-кредитование может быть относительно новым, но несанкционированные платежи и ложные претензии существуют слишком давно. Если финансовые платформы 21-го века откажутся от вводящих в заблуждение практик 20-го века, это принесет пользу потребителям и, в конечном счете, бизнесу.

BlockFi соглашается выплатить штраф в размере 100 миллионов долларов США и продолжить регистрацию своего криптокредитного продукта Сегодня комиссия обвинила BlockFi Lending LLC (BlockFi) в том, что она не зарегистрировала предложения и продажи своего продукта розничного криптокредитования.

В этом первом в своем роде иске SEC также обвинила BlockFi в нарушении положений о регистрации Закона об инвестиционных компаниях от 19 года.40. Чтобы урегулировать обвинения SEC, BlockFi согласилась выплатить штраф в размере 50 миллионов долларов, прекратить свои незарегистрированные предложения и продажи кредитного продукта, процентных счетов BlockFi (BIA) и попытаться привести свой бизнес в соответствие с положениями Закона об инвестиционных компаниях в течение 60 дней. Материнская компания BlockFi также объявила, что намерена зарегистрировать в соответствии с Законом о ценных бумагах 1933 года предложение и продажу нового кредитного продукта. В рамках параллельных действий, о которых было объявлено сегодня, BlockFi согласилась выплатить дополнительные 50 миллионов долларов в виде штрафов 32 штатам для урегулирования аналогичных обвинений.

В этом первом в своем роде иске SEC также обвинила BlockFi в нарушении положений о регистрации Закона об инвестиционных компаниях от 19 года.40. Чтобы урегулировать обвинения SEC, BlockFi согласилась выплатить штраф в размере 50 миллионов долларов, прекратить свои незарегистрированные предложения и продажи кредитного продукта, процентных счетов BlockFi (BIA) и попытаться привести свой бизнес в соответствие с положениями Закона об инвестиционных компаниях в течение 60 дней. Материнская компания BlockFi также объявила, что намерена зарегистрировать в соответствии с Законом о ценных бумагах 1933 года предложение и продажу нового кредитного продукта. В рамках параллельных действий, о которых было объявлено сегодня, BlockFi согласилась выплатить дополнительные 50 миллионов долларов в виде штрафов 32 штатам для урегулирования аналогичных обвинений.

«Это первый случай такого рода в отношении платформ крипто-кредитования», — сказал председатель SEC Гэри Генслер. «Сегодняшнее урегулирование ясно показывает, что криптовалютные рынки должны соответствовать проверенным временем законам о ценных бумагах, таким как Закон о ценных бумагах 1933 года и Закон об инвестиционных компаниях 1940 года. Это еще раз демонстрирует готовность Комиссии работать с криптовалютными платформами, чтобы определить, как они могут войти в соблюдение этих законов. Я хотел бы поблагодарить и поблагодарить наших замечательных сотрудников SEC и государственных регулирующих органов за их усилия и сотрудничество в этом урегулировании».

Это еще раз демонстрирует готовность Комиссии работать с криптовалютными платформами, чтобы определить, как они могут войти в соблюдение этих законов. Я хотел бы поблагодарить и поблагодарить наших замечательных сотрудников SEC и государственных регулирующих органов за их усилия и сотрудничество в этом урегулировании».

«Криптовалютные кредитные платформы, предлагающие ценные бумаги, такие как BIA BlockFi, должны немедленно принять к сведению сегодняшнее решение и привести его в соответствие с федеральными законами о ценных бумагах», — сказал Гурбир С. Гревал, директор отдела правоприменения SEC. «Соблюдение наших требований к регистрации и раскрытию информации имеет решающее значение для предоставления инвесторам информации и прозрачности, необходимых им для принятия обоснованных инвестиционных решений в пространстве криптоактивов».

Согласно приказу SEC от 4 марта 2019 г.до сегодняшнего дня BlockFi предлагала и продавала BIA населению. Через BIA инвесторы ссужали криптоактивы BlockFi в обмен на обещание компании предоставлять переменный ежемесячный процентный платеж. Приказ устанавливает, что BIA являются ценными бумагами в соответствии с применимым законодательством, и поэтому компания была обязана зарегистрировать свои предложения и продажи BIA, но не сделала этого или не претендовала на освобождение от регистрации SEC. Кроме того, в приказе указано, что BlockFi более 18 месяцев работала как незарегистрированная инвестиционная компания, поскольку она выпускала ценные бумаги, а также удерживала более 40 процентов своих общих активов, за исключением денежных средств, в инвестиционных ценных бумагах, включая ссуды криптоактивов институциональным заемщикам.

Приказ устанавливает, что BIA являются ценными бумагами в соответствии с применимым законодательством, и поэтому компания была обязана зарегистрировать свои предложения и продажи BIA, но не сделала этого или не претендовала на освобождение от регистрации SEC. Кроме того, в приказе указано, что BlockFi более 18 месяцев работала как незарегистрированная инвестиционная компания, поскольку она выпускала ценные бумаги, а также удерживала более 40 процентов своих общих активов, за исключением денежных средств, в инвестиционных ценных бумагах, включая ссуды криптоактивов институциональным заемщикам.

Приказ также устанавливает, что BlockFi более двух лет делал ложные и вводящие в заблуждение заявления на своем веб-сайте относительно уровня риска в своем кредитном портфеле и кредитной деятельности.

Не признавая и не отрицая выводы Комиссии по ценным бумагам и биржам, BlockFi согласилась с приказом о прекращении деятельности, запрещающим ей нарушать положения о регистрации и борьбе с мошенничеством Закона о ценных бумагах и положения о регистрации Закона об инвестиционных компаниях.