Сколько платить в месяц за кредит в: Кредитный калькулятор онлайн — рассчитать проценты и ежемесячный платеж, расчёт потребительского кредита

Содержание

Кредитный калькулятор онлайн 2022. Рассчитать кредит в Красноярске

Кредитный калькулятор онлайн 2022. Рассчитать кредит в Красноярске

Красноярский край

Подать обьявление

Личный кабинет

Мои объявления

Избранное

Выход

О проекте

Обратная связь

Наверх

Кредитный калькулятор онлайн позволяет рассчитать ежемесячный платеж и общую сумму переплаты. Калькулятор кредита подходит для расчета потребительского кредита в 2022 году физическим лицам в Сбербанке, ВТБ, Райффайзен, Дельта, Восточный, Хоум, УралСиб, Россельхозбанк, Промсвязьбанк, Тинькофф, Открытие, Альфа, Газпромбанк, расположенных в Красноярске,Ачинске, Енисейске, Дивногорске, Зеленогорске, Канске, Лесосибирске, Минусинске, Назарово, Норильске, Сосновоборске, Шарыпово, Уяре, Боготоле, Подгорный. Кредит наличными выдается по программе потребительского кредитования с учетом доходов заемщика. Самый низкий процент банки выдают при условии предоставления документов подтверждающих доходы заемщика или под залог имущества.

Кредит наличными выдается по программе потребительского кредитования с учетом доходов заемщика. Самый низкий процент банки выдают при условии предоставления документов подтверждающих доходы заемщика или под залог имущества.

Калькулятор позволяет рассчитать ежемесячные платежи при оформлении потребительского кредита в банках Красноярска и Красноярского края. Изменяйте значения процентной ставки и срока выплаты для получения наилучшего для вас варианта.

Сумма кредита

Срок кредитования

Процентная ставка

Процентные ставки по потребительским кредитам физическим лицам в Красноярском крае сейчас составляют:

— нецелевой кредит на любые цели 12,9 — 19,9%

— кредит под залог недвижимости 12,6 — 14%

— кредит на ремонт 10,5 — 15%

— кредит на строительство дома 10,1 — 14%

— автокредит 10,1 — 16%

— автокредит с КАСКО и страхованием жизни 9,9 — 14,9%

— рефинансирование кредита 12,2 — 14,2%

Банки Красноярского края, выдающие потребительские кредиты

Расчет потребительского кредита является предварительным и не является публичной офертой.

Виды потребительских кредитов для расчета на кредитном калькуляторе

Красноярские банки выдают кредиты физическим лицам на нецелевые нужды или для приобретения конкретных бытовых товаров или услуг. Вы можете посчитать на этом калькуляторе кредит:

- на ремонт квартиры или дома;

- на бытовую технику;

- на личные нужды;

- на строительство дома;

- автокредит на новые и подержанные автомобили;

- на высшее образование;

- на отдых и лечение;

- на рефинансирование кредитов в других банках.

Аннуитетный калькулятор платежей

Данный кредитный калькулятор позволяет вам рассчитать аннуитетный платеж и сумму переплаты,

если вы хотите взять потребительский кредит в Сбербанке, «ВТБ», «Газпромбанке», «Россельхозбанке»,

«Почта банке», «АТБ» и других ведущих банках Красноярского края. Погашение кредитов аннуитетными

Погашение кредитов аннуитетными

платежами применяется в большинстве коммерческих банков Красноярска при выдаче кредитов физическим лицам.

Аннуитетный платеж — это способ внесения ежемесячного платежа, при котором размер платежа остается

постоянным в течение всего срока кредитования.

Ежемесячный платеж заемщика состоит из части основного долга и процентов, начисленных на остаток задолженности.

Погашение кредита аннуитетными платежами выгодно тем, что заемщик платит одинаковые ежемесячные взносы

и имеет возможность долгосрочно планировать свой бюджет. Для одобрения аннуитетного кредита заемщику

потребуется подтвердить гораздо меньшую сумму своего ежемесячного дохода, чем при

дифференцированной системе платежей. Используйте этот кредитный калькулятор для предварительного расчета платежей.

Как рассчитать ежемесячный платеж на онлайн калькуляторе?

Чтобы рассчитать ежемесячный платеж по потребительскому кредиту, необходимо, во-первых,

выбрать сумму, срок и процентную ставку.

Cправа от калькулятора приведены средние значения процентных ставок в банках Красноярского края в зависимости от цели кредитования. Меняя значения процентной ставки и срока погашения, вы можете

сохранить до 10 возможных вариантов расчета и выбрать наиболее удобные для вас параметры.

Как использовать результаты расчета на кредитном калькуляторе?

Рассчитав несколько вариантов платежей на калькуляторе, вы можете их себе распечатать, а затем отправить онлайн-заявку в один или несколько красноярских банков для

получения одобрения на выдачу денежных средств. Вы можете использовать этот калькулятор

и для пересчета своих платежей в случае досрочного погашения части долга и рефинансирования кредита полученного в другом банке.

Как получить выгодный потребительский кредит?

Чтобы получить выгодный потребительский кредит наличными по самой низкой процентной ставке

в банках Красноярского края, будьте готовы предоставить документы, подтверждающие ваш личный

и совокупный семейный доход. Многие банки Красноярска предлагают снижение процентной ставки

Многие банки Красноярска предлагают снижение процентной ставки

до 2,5% годовых, если заемщик получает зарплату на карту или личный счет у них, а также готов дополнительно застраховать свою жизнь на период выплаты задолженности.

Плохая кредитная история заемщика может стать причиной отказа в одобрении и выдаче денег. Поэтому старайтесь не нарушать сроки и суммы внесения платежей,

предусмотренных графиком.

После предварительного расчета на кредитном калькуляторе вы можете отправить онлайн-заявку в разделе «Кредиты в банках

Красноярска». Если вам необходим ипотечный кредит на покупку вторичного жилья или квартиры

в новостройке, то можете воспользоваться ипотечным калькулятором.

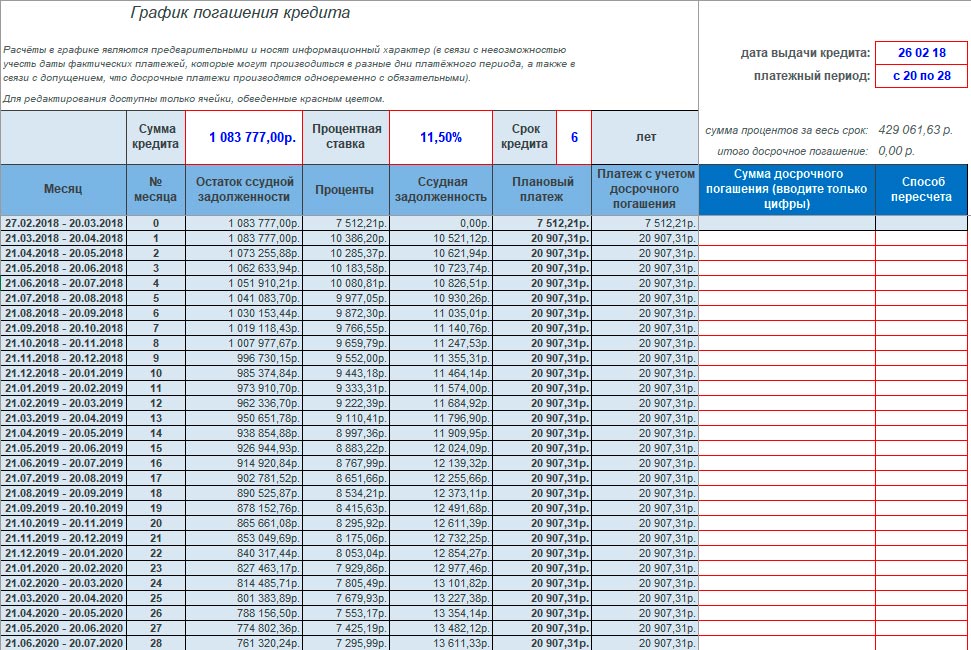

Расчет кредита в Excel

11494

25.06.2014

Скачать пример

Кто как, а я считаю кредиты злом. Особенно потребительские. Кредиты для бизнеса — другое дело, а для обычных людей мышеловка»деньги за 15 минут, нужен только паспорт» срабатывает безотказно, предлагая удовольствие здесь и сейчас, а расплату за него когда-нибудь потом. И главная проблема, по-моему, даже не в грабительских процентах или в том, что это «потом» все равно когда-нибудь наступит. Кредит убивает мотивацию к росту. Зачем напрягаться, учиться, развиваться, искать дополнительные источники дохода, если можно тупо зайти в ближайший банк и там тебе за полчаса оформят кредит на кабальных условиях, попутно грамотно разведя на страхование и прочие допы?

Особенно потребительские. Кредиты для бизнеса — другое дело, а для обычных людей мышеловка»деньги за 15 минут, нужен только паспорт» срабатывает безотказно, предлагая удовольствие здесь и сейчас, а расплату за него когда-нибудь потом. И главная проблема, по-моему, даже не в грабительских процентах или в том, что это «потом» все равно когда-нибудь наступит. Кредит убивает мотивацию к росту. Зачем напрягаться, учиться, развиваться, искать дополнительные источники дохода, если можно тупо зайти в ближайший банк и там тебе за полчаса оформят кредит на кабальных условиях, попутно грамотно разведя на страхование и прочие допы?

Так что очень надеюсь, что изложенный ниже материал вам не пригодится.

Но если уж случится так, что вам или вашим близким придется влезть в это дело, то неплохо бы перед походом в банк хотя бы ориентировочно прикинуть суммы выплат по кредиту, переплату, сроки и т.д. «Помассажировать числа» заранее, как я это называю 🙂 Microsoft Excel может сильно помочь в этом вопросе.

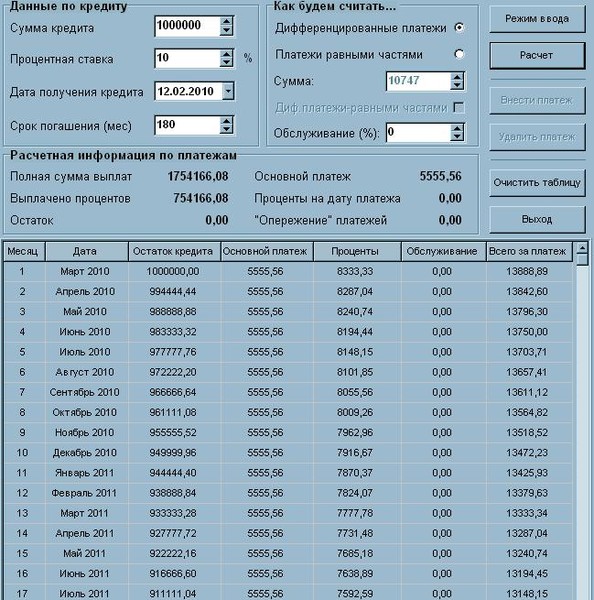

Вариант 1. Простой кредитный калькулятор в Excel

Для быстрой прикидки кредитный калькулятор в Excel можно сделать за пару минут с помощью всего одной функции и пары простых формул. Для расчета ежемесячной выплаты по аннуитетному кредиту (т.е. кредиту, где выплаты производятся равными суммами — таких сейчас большинство) в Excel есть специальная функция ПЛТ (PMT) из категории Финансовые (Financial). Выделяем ячейку, где хотим получить результат, жмем на кнопку fx в строке формул, находим функцию ПЛТ в списке и жмем ОК. В следующем окне нужно будет ввести аргументы для расчета:

- Ставка — процентная ставка по кредиту в пересчете на период выплаты, т.е. на месяцы. Если годовая ставка 12%, то на один месяц должно приходиться по 1% соответственно.

- Кпер — количество периодов, т.е. срок кредита в месяцах.

- Пс — начальный баланс, т.е. сумма кредита.

- Бс — конечный баланс, т.е. баланс с которым мы должны по идее прийти к концу срока. Очевидно =0, т.е. никто никому ничего не должен.

- Тип — способ учета ежемесячных выплат. Если равен 1, то выплаты учитываются на начало месяца, если равен 0, то на конец. У нас в России абсолютное большинство банков работает по второму варианту, поэтому вводим 0.

Также полезно будет прикинуть общий объем выплат и переплату, т.е. ту сумму, которую мы отдаем банку за временно использование его денег. Это можно сделать с помощью простых формул:

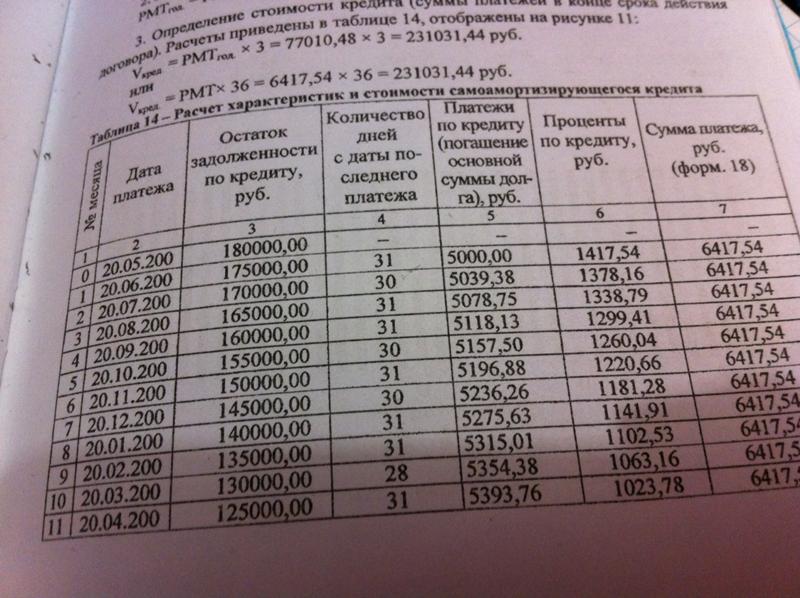

Вариант 2. Добавляем детализацию

Если хочется более детализированного расчета, то можно воспользоваться еще двумя полезными финансовыми функциями Excel — ОСПЛТ (PPMT) и ПРПЛТ (IPMT). Первая из них вычисляет ту часть очередного платежа, которая приходится на выплату самого кредита (тела кредита), а вторая может посчитать ту часть, которая придется на проценты банку. Добавим к нашему предыдущему примеру небольшую шапку таблицы с подробным расчетом и номера периодов (месяцев):

Добавим к нашему предыдущему примеру небольшую шапку таблицы с подробным расчетом и номера периодов (месяцев):

Функция ОСПЛТ (PPMT) в ячейке B17 вводится по аналогии с ПЛТ в предыдущем примере:

Добавился только параметр Период с номером текущего месяца (выплаты) и закрепление знаком $ некоторых ссылок, т.к. впоследствии мы эту формулу будем копировать вниз. Функция ПРПЛТ (IPMT) для вычисления процентной части вводится аналогично. Осталось скопировать введенные формулы вниз до последнего периода кредита и добавить столбцы с простыми формулами для вычисления общей суммы ежемесячных выплат (она постоянна и равна вычисленной выше в ячейке C7) и, ради интереса, оставшейся сумме долга:

Чтобы сделать наш калькулятор более универсальным и способным автоматически подстраиваться под любой срок кредита, имеет смысл немного подправить формулы. В ячейке А18 лучше использовать формулу вида:

=ЕСЛИ(A17>=$C$7;»»;A17+1)

Эта формула проверяет с помощью функции ЕСЛИ (IF) достигли мы последнего периода или нет, и выводит пустую текстовую строку («») в том случае, если достигли, либо номер следующего периода. При копировании такой формулы вниз на большое количество строк мы получим номера периодов как раз до нужного предела (срока кредита). В остальных ячейках этой строки можно использовать похожую конструкцию с проверкой на присутствие номера периода:

При копировании такой формулы вниз на большое количество строк мы получим номера периодов как раз до нужного предела (срока кредита). В остальных ячейках этой строки можно использовать похожую конструкцию с проверкой на присутствие номера периода:

=ЕСЛИ(A18<>»»; текущая формула; «»)

Т.е. если номер периода не пустой, то мы вычисляем сумму выплат с помощью наших формул с ПРПЛТ и ОСПЛТ. Если же номера нет, то выводим пустую текстовую строку:

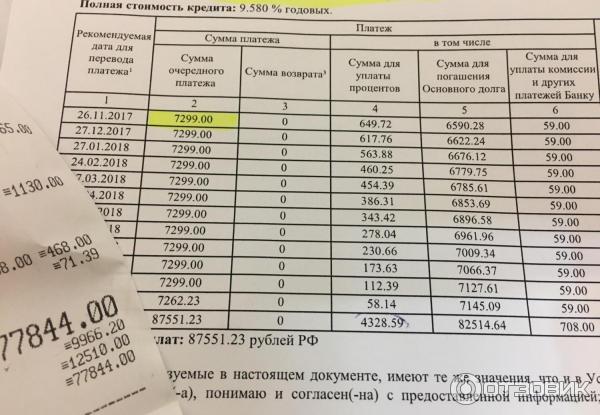

Вариант 3. Досрочное погашение с уменьшением срока или выплаты

Реализованный в предыдущем варианте калькулятор неплох, но не учитывает один важный момент: в реальной жизни вы, скорее всего, будете вносить дополнительные платежи для досрочного погашения при удобной возможности. Для реализации этого можно добавить в нашу модель столбец с дополнительными выплатами, которые будут уменьшать остаток. Однако, большинство банков в подобных случаях предлагают на выбор: сокращать либо сумму ежемесячной выплаты, либо срок. Каждый такой сценарий для наглядности лучше посчитать отдельно.

Каждый такой сценарий для наглядности лучше посчитать отдельно.

В случае уменьшения срока придется дополнительно с помощью функции ЕСЛИ (IF) проверять — не достигли мы нулевого баланса раньше срока:

А в случае уменьшения выплаты — заново пересчитывать ежемесячный взнос начиная со следующего после досрочной выплаты периода:

Вариант 4. Кредитный калькулятор с нерегулярными выплатами

Существуют варианты кредитов, где клиент может платить нерегулярно, в любые произвольные даты внося любые имеющиеся суммы. Процентная ставка по таким кредитам обычно выше, но свободы выходит больше. Можно даже взять в банке еще денег в дополнение к имеющемуся кредиту. Для расчета по такой модели придется рассчитывать проценты и остаток с точностью не до месяца, а до дня:

Предполагается что:

- в зеленые ячейки пользователь вводит произвольные даты платежей и их суммы

- отрицательные суммы — наши выплаты банку, положительные — берем дополнительный кредит к уже имеющемуся

- подсчитать точное количество дней между двумя датами (и процентов, которые на них приходятся) лучше с помощью функции ДОЛЯГОДА (YEARFRAC)

Использование формул Excel для расчета платежей и сбережений

Управление личными финансами может быть сложной задачей, особенно при планировании платежей и сбережений. Формулы Excel и шаблоны бюджета могут помочь вам рассчитать будущую стоимость ваших долгов и инвестиций, упрощая определение того, сколько времени потребуется для достижения ваших целей. Используйте следующие функции:

Формулы Excel и шаблоны бюджета могут помочь вам рассчитать будущую стоимость ваших долгов и инвестиций, упрощая определение того, сколько времени потребуется для достижения ваших целей. Используйте следующие функции:

PMT рассчитывает платеж по кредиту на основе постоянных платежей и постоянной процентной ставки.

КПЕР рассчитывает количество периодов оплаты инвестиций на основе регулярных, постоянных платежей и постоянной процентной ставки.

PV возвращает текущую стоимость инвестиций. Текущая стоимость – это общая сумма, которую представляет серия будущих платежей в настоящий момент.

FV возвращает будущую стоимость инвестиции на основе периодических постоянных платежей и постоянной процентной ставки.

Рассчитать ежемесячные платежи для погашения задолженности по кредитной карте

Предположим, что остаток к оплате составляет 5 400 долларов США по годовой процентной ставке 17%. Пока идет погашение долга, по карте больше ничего покупаться не будет.

Использование функции ПЛТ(коэффициент,КПЕР,ТС)

=ПЛТ(17%/12,2*12,5400)

результатом является ежемесячный платеж в размере 266,99 долларов США для погашения долга в течение двух лет.

Аргумент ставки — это процентная ставка за период для ссуды.

Например, в этой формуле годовая процентная ставка 17% делится на 12, количество месяцев в году.Аргумент КПЕР, равный 2*12, представляет собой общее количество периодов платежей по кредиту.

Аргумент PV или текущей стоимости равен 5400.

Например, в этой формуле годовая процентная ставка 17% делится на 12, количество месяцев в году.

Например, в этой формуле годовая процентная ставка 17% делится на 12, количество месяцев в году.Расчет ежемесячных платежей по ипотеке

Представьте себе дом за 180 000 долларов под 5% годовых с 30-летней ипотекой.

Использование функции ПЛТ(коэффициент,КПЕР,ТС)

=ПЛТ(5%/12,30*12,180000)

результатом является ежемесячный платеж (не включая страховку и налоги) в размере 966,28 долларов США.

Аргумент КПЕР равен 30*12 для 30-летней ипотеки с 12 ежемесячными платежами каждый год.

Аргумент PV равен 180000 (текущая стоимость кредита).

org/ListItem»>

org/ListItem»>Аргумент ставки равен 5%, разделенному на 12 месяцев в году.

Узнайте, как откладывать каждый месяц на отпуск мечты

Вы хотите накопить на отпуск через три года, который будет стоить 8500 долларов. Годовая процентная ставка по сбережениям составляет 1,5%.

Использование функции ПЛТ(ставка,КПЕР,ТС,БС)

=ПЛТ(1,5%/12,3*12,0,8500)

, чтобы сэкономить 8500 долларов за три года, потребуется экономить 230,99 долларов каждый месяц в течение трех лет.

Аргумент ставки равен 1,5%, разделенному на 12, количество месяцев в году.

Аргумент КПЕР равен 3*12 для двенадцати ежемесячных платежей в течение трех лет.

Текущая стоимость (PV) равна 0, так как счет начинается с нуля.

FV (будущая стоимость), которую вы хотите сохранить, составляет 8500 долларов.

Теперь представьте, что вы откладываете 8 500 долларов на отпуск в течение трех лет, и задайтесь вопросом, сколько вам нужно внести на свой счет, чтобы сохранить ежемесячные сбережения на уровне 175 долларов в месяц. Функция PV рассчитает, какая часть начального депозита принесет будущую стоимость.

Функция PV рассчитает, какая часть начального депозита принесет будущую стоимость.

Использование функции PV(ставка,КПЕР,ПЛТ,БС)

=PV(1,5%/12,3*12,-175,8500)

потребуется первоначальный депозит в размере 1969,62 долларов США, чтобы иметь возможность платить 175 долларов США в месяц и в конечном итоге получить 8500 долларов США через три года.

Аргумент скорости равен 1,5%/12.

Аргумент КПЕР равен 3*12 (или двенадцать ежемесячных платежей за три года).

PMT равен -175 (вы платите 175 долларов в месяц).

org/ListItem»>

org/ListItem»>FV (будущая стоимость) составляет 8500.

Узнайте, сколько времени потребуется, чтобы погасить личный кредит

Представьте, что у вас есть личный кредит в размере 2500 долларов США, и вы согласны платить 150 долларов США в месяц под 3% годовых.

Использование функции КПЕР(ставка,ПЛТ,ТС)

=КПЕР(3%/12,-150,2500)

для погашения кредита потребуется 17 месяцев и несколько дней.

Аргумент ставки: 3%/12 ежемесячных платежей в год.

Аргумент PMT равен -150.

org/ListItem»>

org/ListItem»>Аргумент PV (текущая стоимость) равен 2500.

Рассчитать первоначальный взнос

Допустим, вы хотите купить автомобиль за 19 000 долларов по ставке 2,9% в течение трех лет. Вы хотите сохранить ежемесячные платежи на уровне 350 долларов в месяц, поэтому вам нужно выяснить свой первоначальный взнос. В этой формуле результатом функции PV является сумма кредита, которая затем вычитается из покупной цены, чтобы получить первоначальный взнос.

Использование функции ТС(коэффициент,КПЕР,ПЛТ)

=19000-PV(2,9%/12, 3*12,-350)

требуемый первоначальный взнос составит 6 946,48 долларов США

Покупная цена $19 000 указана первой в формуле. Результат функции PV будет вычтен из цены покупки.

Аргумент скорости равен 2,9.% разделить на 12.

Аргумент КПЕР равен 3*12 (или двенадцать ежемесячных платежей в течение трех лет).

PMT равен -350 (вы платите 350 долларов в месяц).

Узнайте, сколько со временем вырастут ваши сбережения

Начиная с 500 долларов на вашем счете, сколько у вас будет через 10 месяцев, если вы будете вносить 200 долларов в месяц под 1,5% годовых?

Использование функции БС(ставка,КПЕР,ПЛТ,ТС)

=БС(1,5%/12,10,-200,-500)

через 10 месяцев у вас будет 2 517,57 долларов сбережений.

Аргумент скорости равен 1,5%/12.

Аргумент КПЕР равен 10 (месяцам).

Аргумент PMT равен -200.

Аргумент PV (текущая стоимость) равен -500.

Функция ФЭУ

Функция КПЕР

функция PV

функция БС

Средний ипотечный платеж в США по штатам, городам и годам

Эксперты Insider выбирают лучшие продукты и услуги, чтобы помочь вам принимать разумные решения с вашими деньгами (вот как). В некоторых случаях мы получаем комиссию от наших партнеров, однако наше мнение остается нашим собственным. Условия применяются к предложениям, перечисленным на этой странице.

В некоторых случаях мы получаем комиссию от наших партнеров, однако наше мнение остается нашим собственным. Условия применяются к предложениям, перечисленным на этой странице.

- Средний платеж по ипотеке составляет 2 064 доллара США по фиксированной ипотеке на 30 лет и 3 059 долларов США по фиксированной ипотеке на 15 лет.

- Однако более точным показателем того, сколько типичный американец ежемесячно тратит на ипотеку, будет медиана: 1609 долларов.в 2019 году, по данным Бюро переписи населения США.

- При покупке дома ипотека — не единственное, за что вы будете платить. Ежемесячные расходы также включают страховку, налоги на недвижимость, коммунальные услуги и сборы за ТСЖ, где это применимо.

LoadingЧто-то загружается.

Спасибо за регистрацию!

Получайте доступ к своим любимым темам в персонализированной ленте, пока вы в пути.

Согласно расчетам Insider, основанным на данных Бюро переписи населения США, Департамента жилищного строительства и городского развития, Freddie Mac и Национальной ассоциации риелторов, средний платеж по ипотеке составляет 2064 доллара США по фиксированной ипотеке на 30 лет и 3059 долларов США на 15 лет. фиксированная ипотека на год. Вы можете увидеть полную методологию в конце этого поста.

Однако среднее значение, которое может быть искажено необычно низкими или высокими платежами, вероятно, не является наиболее точным описанием того, сколько на самом деле платит типичный домовладелец в США. Лучшей мерой этого является медиана, которая представляет среднее число в наборе данных.

Средняя ежемесячная стоимость домовладения в США составляет 1609 долларов в месяц, согласно последним данным исследования американского сообщества 2019 года, проведенного Бюро переписи населения. Эта стоимость включает не только ежемесячный платеж по ипотеке, но и другие необходимые расходы, такие как страхование домовладельцев, сборы ТСЖ и налоги на недвижимость.

Ниже мы разбили медианные данные по штатам, городам и годам.

В то время как в некоторых штатах стоимость жилья относительно низкая, стоимость жилья в таких штатах, как Калифорния, Гавайи и Нью-Джерси, намного выше, а это означает, что люди ежемесячно платят больше по ипотеке. Кроме того, процентные ставки по ипотечным кредитам варьируются в зависимости от штата.

Данные опроса американского сообщества 2019 года показывают, что домовладельцы платили в среднем 1609 долларов в месяц. Эта цифра включает платеж по ипотеке, а также расходы на страхование, налоги на недвижимость, коммунальные услуги и сборы за ТСЖ, где это необходимо.

Here’s how all 50 US states stack up:

| State | Median monthly home payment |

| Alabama | $1,172 |

| Alaska | $1,882 |

| Arizona | 1457 |

| Арканзас | 1094 |

| Калифорния | 2421 |

| Колорадо0283 | |

| Connecticut | $2,087 |

| Delaware | $1,557 |

| District of Columbia | $2,684 |

| Florida | $1,530 |

| Georgia | $1,450 |

| Hawaii | $2,472 |

| Айдахо | 1306 |

| Иллинойс | 1688 |

| Индиана | 283 |

| Iowa | $1,266 |

| Kansas | $1,387 |

| Kentucky | $1,179 |

| Louisiana | $1,279 |

| Maine | $1,387 |

| Maryland | $2,015 |

| Массачусетс | 2 276 долларов |

| Мичиган | 1 285 долларов |

| Миннесота | 1 595 долларов |

| Mississippi | $1,149 |

| Missouri | $1,271 |

| Montana | $1,466 |

| Nebraska | $1,427 |

| Nevada | $1,589 |

| New Hampshire | $1,963 |

| Нью-Джерси | 2413 долл. США |

| Нью-Мексико | 1269 долл. США |

| Нью-Йорк | 92156 долл. США0283 |

| North Carolina | $1,318 |

| North Dakota | $1,430 |

| Ohio | $1,250 |

| Oklahoma | $1,231 |

| Oregon | $1,750 |

| Pennsylvania | $1,477 |

| Род-Айленд | 1837 долларов |

| Южная Каролина | 1250 долларов |

| Южная Дакота | $1,371 |

| Tennessee | $1,264 |

| Texas | $1,675 |

| Utah | $1,605 |

| Vermont | $1,606 |

| Virginia | $1,792 |

| Washington | 1951 |

| Западная Вирджиния | 1052 |

| Висконсин | 1412 |

| Вайоминг | $1,417 |

Ипотечные платежи по городам

Ежемесячный платеж за жилье может быть намного выше среднего по стране или среднего платежа, особенно в прибрежных городах, где пространство ограничено. Согласно данным Бюро переписи населения США из опроса американского сообщества 2019 года, средний ежемесячный платеж за жилье (включая коммунальные услуги, страховку и сборы ТСЖ) составлял более 2600 долларов в месяц в Лос-Анджелесе и более 2800 долларов в месяц в районе Нью-Йорка.

Но не все городские районы такие дорогие — в Фениксе, штат Аризона, средний доход за жилье составляет около 1500 долларов в месяц, а в Далласе — около 1800 долларов в месяц. Вот как складываются ежемесячные расходы на проживание в самых густонаселенных городских районах согласно данным Бюро переписи населения. Города перечислены по размеру.

| Город | Средний месячный платеж за жилье |

| Лос-Анджелес, Калифорния | |

| $1,882 | |

| Houston, Texas | $1,815 |

| Phoenix, Arizona | $1,540 |

| Miami, Florida | $1,874 |

| New York City, New York | $2,807 |

| Даллас, Техас | 1870 долл. США |

| округ Риверсайд, Калифорния | 1969 долл. США |

3 платежи по ипотечному кредиту50599

Средняя стоимость домовладения росла из года в год с 2010 года. Однако , средняя ежемесячная плата за жилье выросла только на 113 долларов США в месяц с 2010 по 2019 год.

Вот как изменились затраты за последние восемь лет, по данным опроса американского сообщества.

| Year | Median US monthly home payment |

| 2010 | $1,496 |

| 2011 | $1,486 |

| 2012 | $1,460 |

| 2013 | $1,436 |

| 2014 | $1,454 |

| 2015 | $1,477 |

| 2016 | $1,486 |

| 2017 | 1513 |

| 2018 | 1566 |

| 2019 | 1609 |