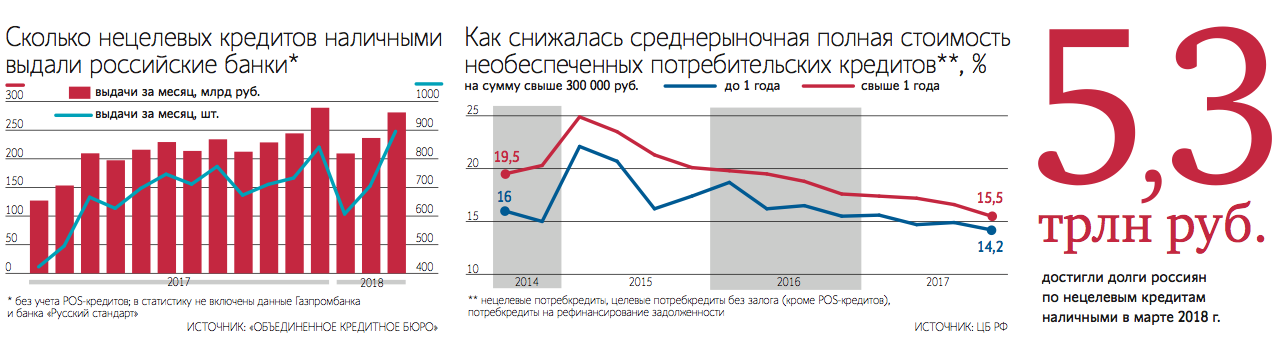

Снижение ставок по действующим ипотечным кредитам: Как снизить процент по ипотечному кредиту в 2022 году

Содержание

Может ли банк поднять ставку по действующему кредиту: ответ эксперта

В феврале ЦБ резко поднял ключевую

ставку с 9,5% до рекордных 20% годовых. Банки незамедлительно отреагировали

повышением процентных ставок по депозитам и кредитам. А некоторые заемщики обнаружили, что у них без предупреждения выросли ставки по ранее выданным кредитам.

Вместе с адвокатом Марией Родченко разбираемся,

могут ли банки повысить ставки по уже действующим кредитным договорам; что делать, если

это произошло; и почему оправдание «это было написано мелким шрифтом» не

работает.

Когда банк может поднять процентную

ставку?

— Процентная ставка по кредиту бывает постоянная, то есть фиксированная, и

плавающая, когда кредитная организация к действующей ключевой ставке Центробанка

добавляет 4-6%.

Наиболее

распространена фиксированная процентная ставка, ее размер четко определен

кредитным договором. В одностороннем порядке поднять постоянную процентную

ставку по действующему кредитному договору банк может только в случае отказа от

заключения договора страхования, если данное условие прописано в кредитном

договоре. Как правило, эта информация указана на первой странице.

Как правило, эта информация указана на первой странице.

Может ли банк снизить процентную

ставку?

— Обычно такой вариант возможен по ипотечному

кредитованию. Но не стоит

забывать, что банк — это коммерческая организация, главной целью которой

является получение прибыли. Поэтому самостоятельно банк вам такой вариант не

предложит. Зачем снижать процент, если заемщик и так платит?

Рассмотрим

на примере. Вы оформили ипотеку в 2011-2015 годах, когда процентная ставка

составляла 12-14% годовых. До февраля 2022-го потенциальным заемщикам банки

предлагали оформление ипотеки под 7-10% годовых. При таких условиях некоторые

банки снижали процентную ставку по заключенным ранее договорам ипотеки, чтобы

клиенты не рефинансировали кредит в другом банке под более выгодный процент.

На данный

момент, при ключевой ставке 20% годовых, банки не будут снижать процентные

ставки по ранее выданным кредитам.

Банк поднял ставку по

кредиту, но это в договоре не прописано

— Банк не имеет права в одностороннем

порядке увеличить фиксированную процентную ставку по ранее заключенному

кредитному (ипотечному) договору. Если это произошло, нужно написать претензию

Если это произошло, нужно написать претензию

в банк.

Исключением являются изменения

согласованы с клиентом; отказ заемщика заключить договор страхования при условии, что обязанность его заключения прописана

в договоре; изменения на основании решения суда.

Последний

вариант становится возможным, когда при оформлении документа произошел

технический сбой. Например, вам должны были выдать кредит под 19% годовых. В программе не пропечаталась

цифра, или сотрудник ошибся, получилось, что кредит выдан под 9% годовых. В

таком случае банк может обратиться в суд и добиться повышения процентной ставки.

Повышение ключевой ставки не является

основанием, чтобы суд вынес решение о повышении ставки по ранее выданному

кредиту.

Можно ли оспорить повышение ставки по действующему кредиту в суде?

— Изучите

свой кредитный договор. Если в нем указана постоянная (фиксированная)

процентная ставка, действия банка неправомерны. Рекомендую направить претензию

Рекомендую направить претензию

в банк. Если банк ее проигнорирует, то нужно обратится в суд.

Банк повысил ставку. Сумма ежемесячного платежа стала больше. Я

заплатил, а потом разобрался, что к чему. Могу ли вернуть излишне уплаченное?

— Нужно внимательно

изучить условия кредитного договора. Как правило, изменение условий должно

оформляться допсоглашением к кредитному договору, которое должны подписать обе стороны

— клиент и банк. Если такое условие есть в кредитном договоре, внесение

ежемесячного платежа в большем

размере не является подтверждением, что вы приняли новые условия. Тогда пишите претензию

в банк.

Куда можно пожаловаться на банк?

— В Центральный Банк России, Роспотребнадзор и прокуратуру. Жалоба

пишется в свободной форме, но надо указать ваши паспортные и контактные данные.

Подробно опишите суть проблемы и приложите подтверждающие документы: кредитный

договор, уведомление банка о повышении процентной ставки по кредиту и прочее. Также можно

Также можно

обратиться в суд с исковым заявлением.

В договоре написано про плавающую ставку, но мне плохо объяснили, что это такое.

Теперь процент по кредиту вырос. Можно его оспорить?

— Оспорить условия кредитного договора,

так как заемщик не мог изучить его условия из-за мелкого текста, не увидел

условия о размере и виде процентной ставки по кредиту, невозможно.

С декабря 2017 года полная стоимость

потребительского кредита (займа) размещается в квадратных рамках в правом

верхнем углу первой страницы договора перед таблицей с индивидуальными условиями

договора. Информация наносится цифрами и прописными буквами черного цвета на

белом фоне четким, хорошо читаемым шрифтом максимального размера из

используемых на этой странице.

Полная стоимость потребкредита в денежном

выражении размещается справа от полной стоимости кредита, определяемой в

процентах годовых. Площадь каждой квадратной рамки должна составлять не менее

5% площади первой страницы договора. Не увидеть эту информацию невозможно.

Не увидеть эту информацию невозможно.

Мелкий, нечитабельный текст кредитного договора остался в прошлом.

Пени, налоги и проценты: что изменится после повышения ключевой ставки до 20%

Ключевая ставка достигла 20%. Это ударит в первую очередь по бизнесу, ведь предпринимательские кредитные договоры, как правило, предусматривают право банка повысить ставку по кредиту при повышении ключевой ставки. Вырастают проценты по за незаконное и законное пользование деньгами по ст. 395 ГК и 317.1 ГК, которые равны показателю ключевой ставки в соответствующий период.

Из-за санкций ключевая ставка повышена до 20%, что позволит увеличить проценты по депозитам так, чтобы компенсировать возросшие девальвационные и инфляционные риски, отмечает пресс-служба ЦБ. Это позволит поддержать финансовую и ценовую стабильность и защитить сбережения граждан от обесценения, считает регулятор.

ЦБ отметил, что будет принимать дальнейшие решения исходя из оценки рисков и реакции финансовых рынков, а также учитывая фактическую и ожидаемую инфляцию.

В 16:00 Эльвира Набиуллина выступит с заявлением по итогам заседания Совета директоров.

28 февраля Совет Евросоюза ввел запрет на любые транзакции, которые связаны с управлением активами и резервами Центрального банка России, в том числе проводимые третьими лицами и организациями в его интересах. В решении ЕС указано, что новые ограничения введены «ввиду серьезности ситуации, в ответ на действия России по дестабилизации обстановки на Украине». В случае если такие операции совершенно необходимы для обеспечения финансовой стабильности Евросоюза или одного из его членов, официальные лица такой страны вправе разрешить их. Они обязаны немедленно уведомить об этом руководство ЕС.

Что это значит и что поменяется

Нынешний скачок беспрецедентный за последние годы. Предыдущий рекорд был в конце 2014 года: после присоединения Крыма ставку повышали до 17%. После этого ситуация была более или менее ровной долгие годы. Но сейчас многое в экономике поменяется.

«Повышение ключевой ставки ударит, прежде всего, по заемщикам по кредитным договорам. Речь идет в первую очередь про предпринимательские кредиты, — говорит партнер INTELLECT (ИНТЕЛЛЕКТ)

Речь идет в первую очередь про предпринимательские кредиты, — говорит партнер INTELLECT (ИНТЕЛЛЕКТ)

INTELLECT (ИНТЕЛЛЕКТ)

Федеральный рейтинг.

группа

Цифровая экономика

группа

ТМТ (телекоммуникации, медиа и технологии)

8место

По количеству юристов

30место

По выручке на юриста

41место

По выручке

Профайл компании

Роман Речкин. — Такие договоры, как правило, прямо предусматривают право банка повысить ставку по кредиту при повышении ключевой ставки ЦБ. Это касается и застройщиков, которых кредитуют банки, включая субсидирование ставок по договорам на приобретение жилья».

Но по словам Речкина, проблемы могут возникнуть и уже возникают и у граждан-потребителей, включая проблемы по ипотечным кредитам.

Ряд банков выдавали кредиты по ставке «ключевая ставка + N». Например, у коллеги ипотечный кредит выдан по ставке «ключевая ставка + 3». Значит, теперь это кредит под 23% годовых (с прошлой ставкой было 12,5%). Но даже если ставка фиксированная, необходимо внимательно изучать договор, в нем «мелким шрифтом» может быть право банка повышать ее.

Роман Речкин

Утром 28 февраля ЦБ также выступил с обращением к банкам, которым он рекомендовал «не вводить пени и штрафы по кредитам заемщиков на фоне санкций». Таким образом, регулятор предвидит проблемы с выплатой банковских займов.

- UPD: Сбербанк 28 февраля днем в своем телеграм-канале уточнил, что не меняет ставки по действующим ипотечным и потребительским договорам. Аналогичное заявление сделал Альфа-Банк. ВТБ примерно в это же время заверил, что ставки по ранее выданным кредитам, в частности по ипотеке, остаются прежними.

- UPD: 28 февраля в 16:08 РИА «Новости» сообщило, что президент России Владимир Путин поручил обеспечить сохранение всех кредитных ставок, указанных в кредитных договорах, после увеличения ключевой ставки до 20%. Так сказал пресс-секретарь Президента Дмитрий Песков.

Кроме того, повысится размер платы за неосновательное обогащение по ст. 395 ГК («В случаях неправомерного удержания денежных средств, уклонения от их возврата, иной просрочки в их уплате подлежат уплате проценты на сумму долга»). Он определяется в размере ключевой ставки ЦБ, которая действовала в соответствующий период. Аналогично вырастают проценты по денежному обязательству за пользование средствами по закону и договору, когда не указан иной размер процентов (ст. 317.1 ГК).

Ставки по кредитам и депозитам тоже станут больше. Ведь, поскольку ключевая ставка возросла, банкам стало невыгодно брать деньги у ЦБ, поэтому они будут привлекать средства у населения. «Оно под 5% тоже не понесет, поэтому банки дают на пару процентных пунктов ниже, чем ЦБ. Я в конце 2014-го так под 14% положил деньги в «Открытие», сняв перед этим у Сбербанка, который давал только 7,5%», — вспоминает партнер TAXOLOGY

Я в конце 2014-го так под 14% положил деньги в «Открытие», сняв перед этим у Сбербанка, который давал только 7,5%», — вспоминает партнер TAXOLOGY

TAXOLOGY

Федеральный рейтинг.

группа

Налоговое консультирование и споры (Налоговые споры)

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

ВЭД/Таможенное право и валютное регулирование

Алексей Артюх.

Но и НДФЛ с этих доходов окажется тоже большим. Дело в том, что совокупный процентный доход по вкладам (или остаткам по счетам) за год облагается налогом за вычетом необлагаемой части, которая зависит от ключевой ставки на 1 января текущего года. В 2022 году это 8,5%. Необлагаемая база маленькая, проценты больше — значит, и заплатить в бюджет придется больше.

Изменятся и другие платежи, которые привязаны к ключевой ставке.

Пени для юрлиц после первого месяца просрочки уплаты налога исчисляются исходя из 1/150 ключевой ставки в день, то есть на сегодня это более 48% годовых. Сейчас штраф за умышленное уклонение от уплаты налога меньше — 40%, к тому же он может быть снижен.

Алексей Артюх

«Кроме того, ключевая ставка применяется для расчета безопасных гаваней для процентных расходов и расходов или валютных обязательств для целей недостаточной капитализации. Сейчас в связи с резким ростом ставки условия старых договоров могут перестать соответствовать требованиям закона, — говорит Артюх. — Впрочем, в прошлый раз по итогам девальвации 2014 года законодатель оперативно принял смягчающие ситуацию поправки. Будем надеяться, что сейчас мы увидим аналогичные меры».

- Право. ru

ru

ru- Банки

Варианты ипотечного финансирования в условиях более высоких процентных ставок

За последние два года процентные ставки выросли с исторического минимума до 7% по 30-летним ипотечным кредитам с фиксированной процентной ставкой. Процентные ставки остаются повышенными на уровнях, которых не было почти 20 лет. Согласно недавнему анализу CFPB квартальных данных HMDA, эти более высокие ставки уже привели к увеличению ежемесячных платежей и более высокому соотношению долга к доходу для ипотечных заемщиков.

В ответ на рост процентных ставок по ипотечным кредитам поставщики финансовых услуг предлагают альтернативные варианты финансирования, которые могут предложить потребителям возможность доступа к более низким ставкам в условиях относительно высоких процентных ставок. Поставщики также могут предлагать такие продукты, как рефинансирование наличными, которые могут быть дорогостоящими для потребителей, когда они заменяют существующую ипотеку с низкой процентной ставкой на ипотеку с более высокой текущей ставкой. Если вы рассматриваете один из этих ипотечных продуктов, вам следует внимательно изучить его, чтобы понять риски и соответствует ли он вашим потребностям.

Поставщики также могут предлагать такие продукты, как рефинансирование наличными, которые могут быть дорогостоящими для потребителей, когда они заменяют существующую ипотеку с низкой процентной ставкой на ипотеку с более высокой текущей ставкой. Если вы рассматриваете один из этих ипотечных продуктов, вам следует внимательно изучить его, чтобы понять риски и соответствует ли он вашим потребностям.

Ниже мы обсудим некоторые из наиболее распространенных вариантов предлагаемых продуктов.

Процентные ставки по ипотечным кредитам, с января 2000 г. по декабрь 2022 г.

Источник: Исследование первичного ипотечного рынка Freddie Mac. Данные доступны по 5/1 ARM, начиная с января 2005 года.

Альтернативные ипотечные продукты

Ипотечные кредиты с регулируемой процентной ставкой (ARM). В то время как общий рынок ипотечных кредитов сократился, ARM увеличились с менее чем 5% ипотечных кредитов в 2019 году. примерно до 10%. ARM обычно имеют фиксированную процентную ставку в начале, а затем корректируют ее ежегодно или каждые шесть месяцев. Например, ARM 5/1 имеет фиксированную процентную ставку на пять лет, а затем каждый год корректируется на оставшуюся часть кредита. Как показано на приведенной выше диаграмме, начальная ставка для ARM почти всегда ниже, чем у сопоставимой ипотеки с фиксированной ставкой, а иногда и существенно ниже.

примерно до 10%. ARM обычно имеют фиксированную процентную ставку в начале, а затем корректируют ее ежегодно или каждые шесть месяцев. Например, ARM 5/1 имеет фиксированную процентную ставку на пять лет, а затем каждый год корректируется на оставшуюся часть кредита. Как показано на приведенной выше диаграмме, начальная ставка для ARM почти всегда ниже, чем у сопоставимой ипотеки с фиксированной ставкой, а иногда и существенно ниже.

Потребители могут опасаться ARM из-за их роли в жилищном кризисе и рецессии 2008 года. Однако, несмотря на то, что эти продукты не лишены риска, ARM сегодня выглядят совсем иначе, чем в более раннюю эпоху. До рецессии 2008 года у многих ARM были фиксированные процентные ставки на три года или меньше. Сегодня большинство ARM имеют фиксированные периоды в пять, семь или даже 10 лет.

В течение фиксированного периода процентная ставка не изменится, даже если рыночные ставки повысятся, что обеспечивает стабильность для домовладельцев в течение этого времени. И большинство ARM сегодня, в соответствии с федеральным законом, учитывают максимальный платеж в первые пять лет при оценке «платежеспособности». В результате сегодняшние ARM гораздо менее волатильны, чем ARM, выпущенные в годы, предшествовавшие Великой рецессии, и, следовательно, с гораздо меньшей вероятностью вызовут платежный шок.

И большинство ARM сегодня, в соответствии с федеральным законом, учитывают максимальный платеж в первые пять лет при оценке «платежеспособности». В результате сегодняшние ARM гораздо менее волатильны, чем ARM, выпущенные в годы, предшествовавшие Великой рецессии, и, следовательно, с гораздо меньшей вероятностью вызовут платежный шок.

Таким образом, ARM могут предоставить хороший вариант для определенных потребителей, предлагая более низкую процентную ставку по сравнению с ипотекой с фиксированной ставкой, обеспечивая при этом стабильность начальной ставки. Для потребителей, планирующих продать свой дом в течение фиксированного периода, ARM может хорошо работать, обеспечивая стабильность ставок в течение того времени, когда потребитель рассчитывает сохранить кредит. Более длительный период фиксированной ставки также может дать потребителям больше времени для рефинансирования, если ставки упадут в будущем. Однако заемщики могут столкнуться с более высокими платежами после окончания периода фиксированной ставки.

Принимая решение о том, прав ли ARM, потребители должны учитывать, когда платежи изменятся, и их способность делать более высокие платежи в будущем, несмотря на преимущество более низкой первоначальной стоимости. Для более глубокого изучения того, как работают ипотечные кредиты с регулируемой процентной ставкой, и как лучше понять эти различия, может быть полезным «Справочник потребителей по ипотечным кредитам с регулируемой процентной ставкой» CFPB.

Период начальной процентной ставки, с января 2018 г. по июнь 2022 г.

Источник: Ежеквартальные данные HMDA по закрытым (за исключением обратной ипотеки) строящимся на месте домам для одной семьи с первым залогом и основным местом жительства.

Временные выкупы. По мере роста ставок некоторые обозреватели и финансовые учреждения призывают потребителей использовать временные выкупы для доступа к более низким процентным ставкам. При временном выкупе ипотечный платеж снижается на первый или два года в обмен на первоначальный взнос или более высокую процентную ставку позже. Этот процесс называется «выкупом» процентной ставки. Хотя первоначальная процентная ставка и платежи ниже, долгосрочная ставка и платежи могут быть выше, чем по ипотеке с фиксированной ставкой без функции выкупа.

При временном выкупе ипотечный платеж снижается на первый или два года в обмен на первоначальный взнос или более высокую процентную ставку позже. Этот процесс называется «выкупом» процентной ставки. Хотя первоначальная процентная ставка и платежи ниже, долгосрочная ставка и платежи могут быть выше, чем по ипотеке с фиксированной ставкой без функции выкупа.

При рассмотрении возможности временного выкупа потребители должны сравнить стоимость кредита с временной сниженной ставкой и без нее, чтобы определить лучший продукт для своих нужд с течением времени. Годовая процентная ставка (APR) может помочь предоставить информацию о том, какой кредит дешевле в течение срока действия кредита.

Кредитная линия под залог недвижимости (HELOC) или ссуда под залог дома. Во втором квартале 2022 года почти миллион потребителей взяли кредиты под залог своего собственного капитала, используя ссуды или кредитные линии под залог собственного дома. Это на 37% больше, чем во втором квартале предыдущего года, но намного ниже максимумов, наблюдавшихся в 2005 году. HELOC обычно предоставляются с регулируемой процентной ставкой. ставки и позволяют заемщикам использовать средства, когда это необходимо по кредитной линии в течение определенного времени, обычно около десяти лет.

Это на 37% больше, чем во втором квартале предыдущего года, но намного ниже максимумов, наблюдавшихся в 2005 году. HELOC обычно предоставляются с регулируемой процентной ставкой. ставки и позволяют заемщикам использовать средства, когда это необходимо по кредитной линии в течение определенного времени, обычно около десяти лет.

После этого HELOC вступает в фазу погашения, когда домовладелец не может занимать дополнительные средства и должен внести минимальные платежи для погашения долга. Кредиты под залог собственного капитала обычно представляют собой кредиты с фиксированной процентной ставкой на определенную сумму, которая погашается в течение определенного срока.

Кредитование собственного капитала может быть хорошим вариантом для домовладельцев, стремящихся использовать собственный капитал, который они имеют в своем доме, без необходимости замены существующей ипотеки с низкой процентной ставкой рефинансированием наличными с более высокой процентной ставкой. Как с кредитами под залог дома, так и с HELOC, а также с рефинансированием наличными может возникнуть соблазн погасить другой долг или использовать капитал для оплаты расходов на проживание. В то время как жилищная ипотека почти всегда имеет более низкую процентную ставку, чем кредитная карта, рефинансирование долга по кредитной карте с помощью жилищного кредита может подвергнуть дом риску, если заемщик не сможет производить платежи в будущем.

Как с кредитами под залог дома, так и с HELOC, а также с рефинансированием наличными может возникнуть соблазн погасить другой долг или использовать капитал для оплаты расходов на проживание. В то время как жилищная ипотека почти всегда имеет более низкую процентную ставку, чем кредитная карта, рефинансирование долга по кредитной карте с помощью жилищного кредита может подвергнуть дом риску, если заемщик не сможет производить платежи в будущем.

Для получения дополнительной информации загрузите информационный буклет CFPB «Что вам следует знать о кредитных линиях Home Equity».

Ссуды под залог собственного капитала и кредитные линии, 1 кв. 2005 г. – 2 кв. 2022 г.

Источник: Кредитный прогноз

Допущение по кредиту. Некоторые покупатели жилья имеют возможность взять ссуду с низкой процентной ставкой у продавца дома в рамках сделки купли-продажи. Большинство кредитов, обеспеченных Федеральной жилищной администрацией (FHA), Министерством по делам ветеранов США (VA) или Министерством сельского хозяйства США (USDA), могут быть «приняты».

При допущении кредита покупатель жилья берет на себя оставшуюся часть ипотечного кредита продавца дома с первоначальными условиями кредита. Это позволит покупателю получить ипотечный кредит с фиксированной ставкой по ставке намного ниже текущей рыночной, что обеспечит значительную экономию на процентах и связанных с ними платежах.

Предположения о кредите не всегда могут быть осуществимы. Покупатель должен компенсировать любую разницу между продажной ценой и непогашенным остатком предполагаемого кредита. Поиск кредитора, готового сделать второй ипотечный кредит на разницу, может быть сложной задачей, особенно с учетом существующих ограничений в программах кредитования.

В результате заемщикам с более высоким доходом и более высоким состоянием, которые могут вносить более крупный первоначальный взнос наличными, может быть проще воспользоваться преимуществами предполагаемости существующей низкопроцентной ипотеки. Тем не менее, покупатели жилья, возможно, пожелают спросить продавца о наличии непогашенной ипотеки для принятия в определенных обстоятельствах.

Альтернативные сделки купли-продажи

В дополнение к традиционным жилищным кредитам потребителям могут быть предложены альтернативные механизмы финансирования. К ним относятся контракты на право собственности или земельные контракты, договоры об аренде с выкупом и договоры о долевом участии. Эти неортодоксальные схемы финансирования часто имеют особенности, которые могут повлиять на финансы потребителей в будущем, такие как единоразовый платеж или требование разделить будущие доходы от продажи дома.

Эти продукты могут показаться заманчивыми на текущем рынке с более высокими процентными ставками. Тем не менее, многим из них не хватает защиты традиционных ипотечных кредитов, включая возможность построить и получить доступ к собственному капиталу, защиту от потери права выкупа или даже базовые раскрытия информации, которые позволяют делать сравнительные покупки.

Потребители, изучающие альтернативные механизмы финансирования, должны тщательно взвесить потенциальные финансовые последствия сегодня и в будущем.

10 способов снизить ипотечную ставку при покупке дома

Каждый пост редактируется и проверяется экспертами отрасли, чтобы гарантировать, что мы предоставляем точную информацию для наших читателей.

См. наши полные редакционные правила.

Автор: Дэн Грин | Последнее обновление: 21 декабря 2022 г.

Наши рекомендации основаны на опыте работы в сфере ипотечного кредитования, и мы стремимся помочь вам в достижении вашей цели – владении домом. Мы можем получать компенсацию от банков-партнеров, когда вы просматриваете ставки по ипотечным кредитам, указанные на нашем веб-сайте.

Подходящее ли сейчас время для покупки дома, когда ставки по ипотечным кредитам достигли 20-летнего максимума?

Когда ставки по ипотечным кредитам растут, будьте смелее. Маневр для лучших ставок. Покупатели жилья, впервые приобретающие жилье, могут использовать проверенные стратегии, чтобы получить более низкую процентную ставку и купить дом, когда ставки по ипотечным кредитам высоки.

Вот 10 способов получить более низкую ставку по ипотеке при покупке первого дома.

Как получить более низкие ставки по ипотеке: 10 приемов для тех, кто покупает впервые

Посмотрите это видео на YouTube

1. Воспользуйтесь ипотечной программой для покупателей жилья, впервые приобретающих жилье платежи. Посмотреть все программы для покупателей жилья впервые.

Большинство программ для новых покупателей – это государственные и муниципальные программы. Покупатели жилья могут узнать, что доступно, на веб-сайте Housing and Urban Development (HUD).

Другие программы являются федеральными и проходят через Конгресс.

Например, покупатели могут использовать Закон о первоначальном взносе в размере 25 000 долларов США для оплаты дисконтных баллов по ипотечным кредитам, чтобы получить более низкую ставку. Они также могут использовать Закон о LIFT, который может снизить ставку по ипотеке для покупателя жилья на целых 4 процентных пункта.

Получите предварительное одобрение, чтобы узнать, имеете ли вы право на участие в программах для покупателей жилья впервые.

2. Сократите дату закрытия сделки до 15 дней

Когда вы покупаете свой первый дом, блокировка вашей ипотечной ставки — это обязательство кредитора соблюдать определенную ипотечную ставку за гарантированную плату в течение определенного периода.

Сообразительные покупатели жилья могут снизить ставку по ипотеке, выбрав более разумную дату закрытия сделки.

Как правило, ипотечные кредиторы повышают свои процентные ставки на 0,125 процентных пункта за каждые дополнительные 15 дней блокировки ставки. 30-дневные блокировки ставок получают самые низкие ставки. 90-дневные блокировки ставок получают самые высокие ставки.

При написании предложения о покупке выберите дату закрытия на основе 15-дневного окна. Закрытие через 30 дней вместо тридцати одного дня. Закрытие через 45 дней вместо сорока шести.

3. Оплата ипотечными дисконтными баллами

Оплата ипотечными дисконтными баллами — это эффективный способ снизить процентную ставку.

Скидочные баллы по ипотеке — это авансовая единовременная плата, уплачиваемая при закрытии сделки, которая навсегда снижает процентную ставку покупателя. Каждый пункт скидки по ипотеке стоит 1% от размера вашего кредита и снижает ставку по ипотеке примерно на 0,25 процентных пункта.

Ипотечные кредиторы обычно предлагают дисконтные баллы, когда вы пытаетесь зафиксировать свою ставку. Попросите просмотреть несколько сценариев получения скидок и выберите наиболее подходящий вариант.

Получите предварительное одобрение, чтобы узнать, сколько жилья вы можете себе позволить.

4. Поднимите свой кредитный рейтинг на 20 баллов

Если у вас не будет контракта в течение следующих 30 дней, у вас есть время поработать над своим кредитным рейтингом и получить более низкую ставку. С каждым увеличением вашего FICO на двадцать пунктов ваша ипотечная ставка повышается.

Большинство покупателей жилья могут воспользоваться небольшой кредитной работой для значительного улучшения оценки:

- Оплатить просроченные текущие счета

- Уменьшить остаток на кредитной карте

- Исправить ошибочную отчетность

Покупатели также могут использовать онлайн-инструменты, такие как StellarFi, который выполняет работу по созданию кредита примерно за 30 дней.

5. Увеличьте первоначальный взнос до следующих 5 процентов

Для покупателей с традиционным ипотечным финансированием увеличение размера первоначального взноса до следующих пяти процентов может привести к снижению ставок по ипотечным кредитам.

Для покупателей с отличной кредитной историей каждые дополнительные 5% первоначального взноса могут снизить вашу ставку на 0,125 процентных пункта. Однако для покупателей с кредитной историей ниже среднего сбережения начинаются после того, как первоначальный взнос превышает двадцать процентов.

Примечание: эта стратегия процентной ставки применима только к обычным кредитам. FHA, VA, USDA и большинство крупных кредитов используют другую модель ценообразования.

6. Использование уступок продавцу

Уступки продавцу — это договоренность между покупателем дома и его продавцом, согласно которой продавец оплачивает часть или все расходы покупателя на закрытие сделки, включая скидки по ипотеке.

Уступки продавцу оговариваются на месте продажи. Они могут составлять до 9 процентов от покупной цены, в зависимости от ипотеки и размера первоначального взноса.

Уступки продавцу могут использоваться только для закрытия расходов. Деньги не могут быть использованы для первоначального взноса, комиссионных или других платежей, не связанных с закрытием сделки.

Первый шаг — предварительное одобрение.

7. Временное снижение процентной ставки по ипотеке

Временное понижение процентной ставки по ипотечному кредиту — это инструмент повышения доступности жилья, позволяющий снизить ставку по ипотечному кредиту на срок до 3 лет.

Выкуп назван по длине. При выкупе 3-2-1 процентная ставка по ипотеке снижается на три процентных пункта в первый год, на два процентных пункта во второй год и на один процентный пункт в третий год.

На четвертый год первоначальная ставка возвращается и остается на оставшийся срок кредита.

Временные скидки по ипотечным кредитам обычно нерентабельны. Выкуп 2-1 может сэкономить вам 8000 долларов на процентах по ипотеке, но стоимость этого выкупа 2-1 также составляет около 8000 долларов. Чаще всего можно увидеть временные выкупы в сочетании с уступками продавцов.

Получите предварительное одобрение на ипотеку сегодня.

8. Использование ипотеки с регулируемой процентной ставкой

Ипотечные кредиты с регулируемой процентной ставкой (ARM) — это ипотечные кредиты, по которым процентная ставка корректируется ежегодно по прошествии нескольких лет. ARM позволяют кредиторам разделить процентный риск с покупателем дома, поэтому кредиторы награждают покупателей более низкими начальными ставками по ипотеке.

Ипотечные кредиты с регулируемой процентной ставкой работают следующим образом:

- Начальная процентная ставка сохраняется в течение некоторого количества лет, обычно 5

- Через пять лет процентная ставка ARM изменится, чтобы соответствовать рыночной

- Каждый последующий год процентная ставка снова меняется

Процентные ставки ARM начинаются как минимум на один процентный пункт ниже сопоставимой 30-летней ипотечной ставки с фиксированной процентной ставкой. Когда ARM приспосабливаются, они обычно могут двигаться только в пределах двух процентных пунктов.

Получите предварительное одобрение кредита ARM.

9. Используйте кредиты HomeReady или Home Possible Loans

Покупатели жилья в районах с низким и средним уровнем дохода могут снизить ставки по ипотечным кредитам с помощью ипотечных программ HomeReady и Home Possible от Fannie Mae и Freddie Mac соответственно.

HomeReady и Home Possible являются частью правительственного мандата на доступное жилье. Приемлемые покупатели получают ипотечные ставки на полпроцента или более ниже стандартных 30-летних ставок, а также сниженные ставки по ипотечному страхованию и расходы на закрытие.

Узнайте, соответствуете ли вы критериям HomeReady или HomePossible.

10. Получите несколько котировок ставок по ипотечным кредитам

Сравнительный анализ — это проверенный способ снизить процентную ставку по ипотечным кредитам.

Согласно исследованию Freddie Mac, покупатели жилья, получившие хотя бы два предложения по ипотечной ставке, экономят 1500 долларов в течение срока действия своего кредита на закрытии, снижении процентной ставки или на том и другом. Покупатели, получившие более четырех предложений, экономят в среднем 5000 долларов.

Общие вопросы о снижении ипотечной ставки

Должен ли я плавать свою ипотечную ставку, чтобы получить более низкую котировку?

Плавающая ставка по ипотеке противоположна ее фиксации, что означает, что ваш кредитор не обязан соблюдать определенную ставку. Когда вы плаваете по ипотечной ставке, вам не гарантируется, что процентные ставки снизятся. Вы принимаете на себя риск того, что процентные ставки могут вырасти.

Плавать по ипотечной ставке опасно. Более безопасный вариант — заблокировать ставку.

Должен ли я перейти на более короткий срок кредита по более низкой ставке?

Сокращение срока кредита с 30 до 15 лет снизит процентную ставку по ипотеке. Однако более короткие сроки кредита приводят к более высоким ежемесячным платежам, поскольку платежи сжимаются до меньшего количества лет. Если вы можете пережить высокий платеж, выберите более короткий срок кредита. В противном случае придерживайтесь 30-летнего срока кредита.

Существуют ли другие программы, которые предлагают покупателям более низкие ставки по ипотечным кредитам?

Покупатели, впервые приобретающие жилье, могут получить скидку на ипотечную ставку в рамках программы скидок на ипотечную ставку для покупателей жилья, впервые приобретающих жилье FHFA.