Кредит наличными калькулятор 2018: КРЕДИТНЫЙ КАЛЬКУЛЯТОР рассчитать кредит онлайн!

Содержание

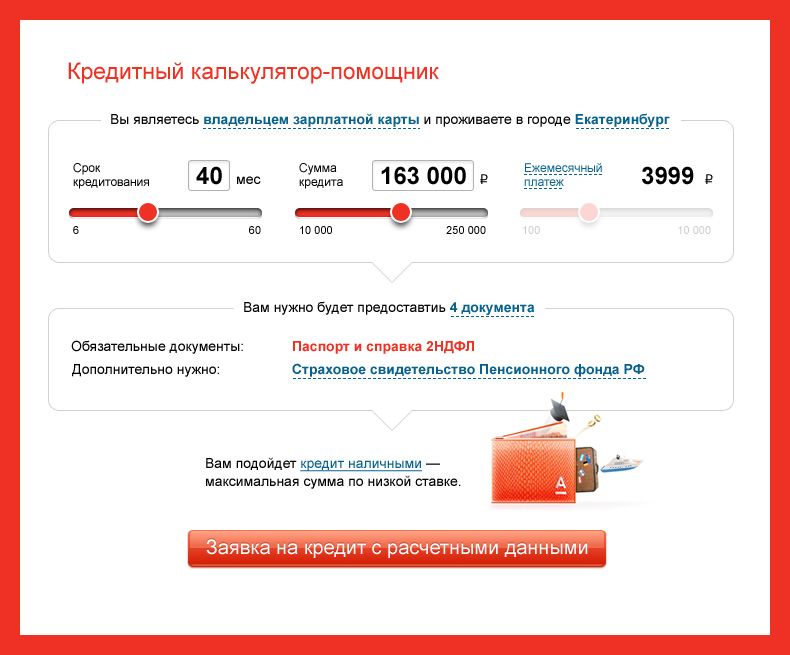

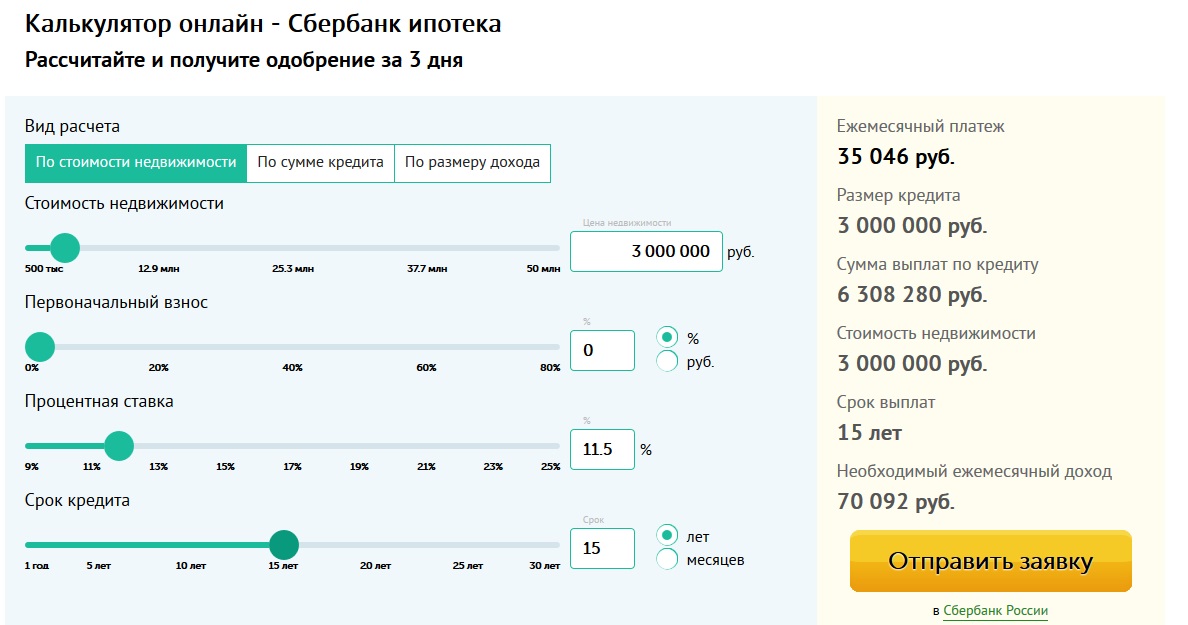

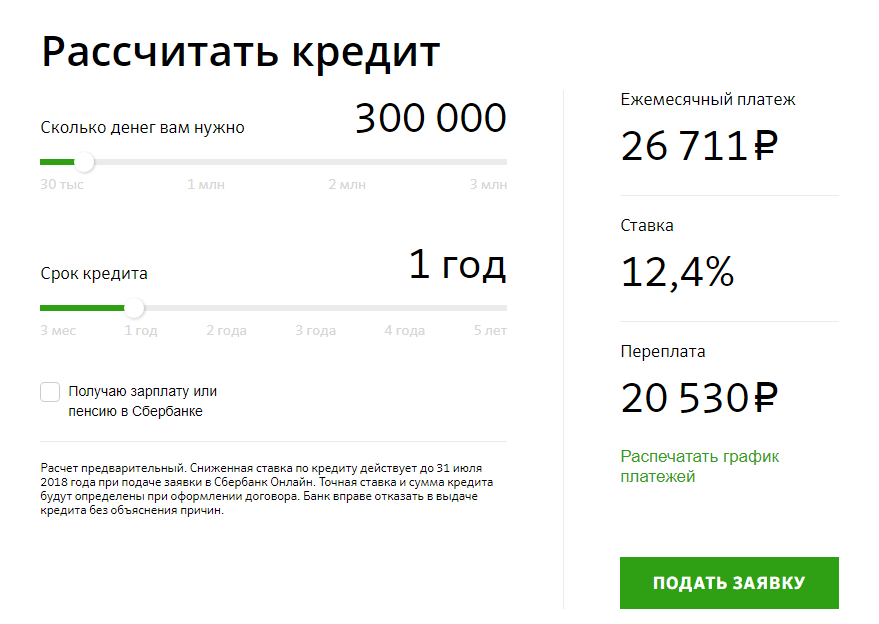

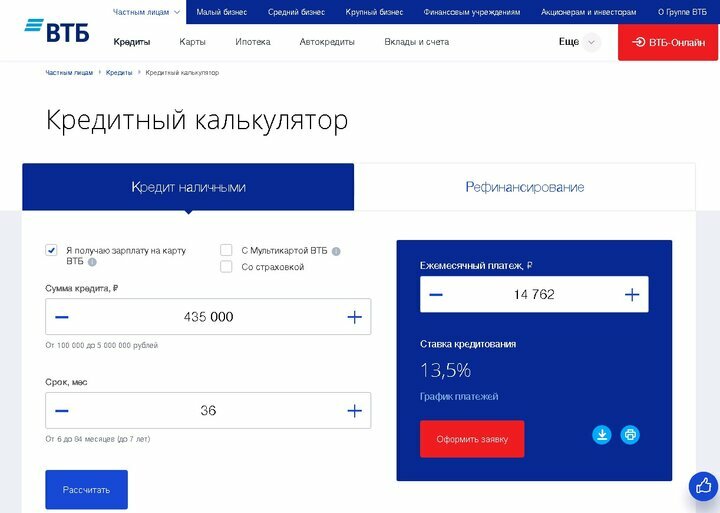

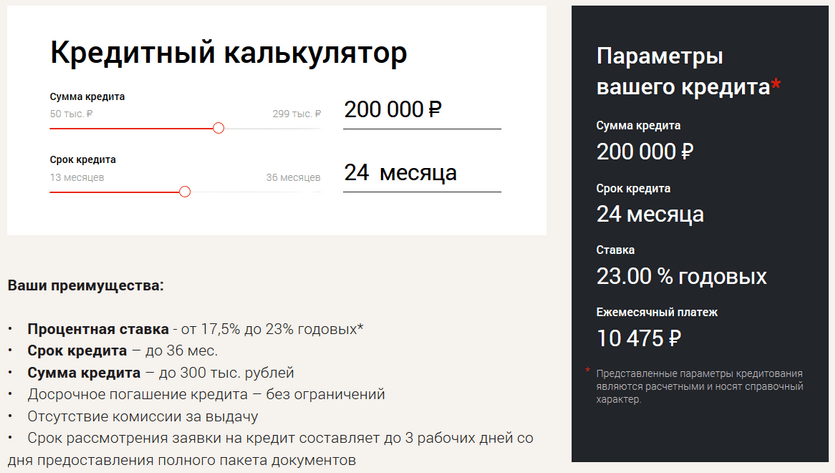

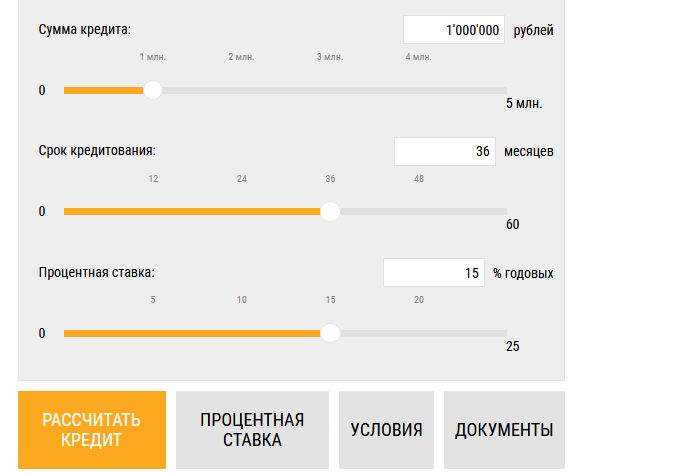

Рассчитать кредит на калькуляторе Сбербанка

| Дата платежа | Остаток долга | Начисление % | Платеж в основной долг | Сумма платежа |

|---|---|---|---|---|

| 02.02.2023 | 200 000,00 | 764,38 | 5 185,00 | 5 949,38 |

| 02.03.2023 | 194 815,00 | 672,51 | 5 276,87 | 5 949,38 |

| 02.04.2023 | 189 538,13 | 724,40 | 5 224,99 | 5 949,38 |

| 02.05.2023 | 184 313,14 | 681,71 | 5 267,68 | 5 949,38 |

| 02.06.2023 | 179 045,46 | 684,30 | 5 265,09 | 5 949,38 |

| 02.07.2023 | 173 780,37 | 642,75 | 5 306,64 | 5 949,38 |

| 02.08.2023 | 168 473,74 | 643,89 | 5 305,49 | 5 949,38 |

| 02.09.2023 | 163 168,25 | 623,62 | 5 325,77 | 5 949,38 |

| 02.10.2023 | 157 842,48 | 583,80 | 5 365,58 | 5 949,38 |

02. 11.2023 11.2023 | 152 476,89 | 582,75 | 5 366,63 | 5 949,38 |

| 02.12.2023 | 147 110,26 | 544,11 | 5 405,28 | 5 949,38 |

| 02.01.2024 | 141 704,98 | 541,58 | 5 407,80 | 5 949,38 |

| 02.02.2024 | 136 297,18 | 520,92 | 5 428,47 | 5 949,38 |

| 02.03.2024 | 130 868,71 | 467,90 | 5 481,48 | 5 949,38 |

| 02.04.2024 | 125 387,23 | 479,22 | 5 470,17 | 5 949,38 |

| 02.05.2024 | 119 917,07 | 443,53 | 5 505,86 | 5 949,38 |

| 02.06.2024 | 114 411,21 | 437,27 | 5 512,11 | 5 949,38 |

| 02.07.2024 | 108 899,09 | 402,78 | 5 546,61 | 5 949,38 |

| 02.08.2024 | 103 352,49 | 395,00 | 5 554,38 | 5 949,38 |

| 02.09.2024 | 97 798,11 | 373,78 | 5 575,61 | 5 949,38 |

02. 10.2024 10.2024 | 92 222,50 | 341,10 | 5 608,29 | 5 949,38 |

| 02.11.2024 | 86 614,21 | 331,03 | 5 618,35 | 5 949,38 |

| 02.12.2024 | 80 995,86 | 299,57 | 5 649,81 | 5 949,38 |

| 02.01.2025 | 75 346,05 | 287,97 | 5 661,42 | 5 949,38 |

| 02.02.2025 | 69 684,63 | 266,33 | 5 683,06 | 5 949,38 |

| 02.03.2025 | 64 001,57 | 220,94 | 5 728,45 | 5 949,38 |

| 02.04.2025 | 58 273,12 | 222,72 | 5 726,67 | 5 949,38 |

| 02.05.2025 | 52 546,45 | 194,35 | 5 755,03 | 5 949,38 |

| 02.06.2025 | 46 791,42 | 178,83 | 5 770,55 | 5 949,38 |

| 02.07.2025 | 41 020,87 | 151,72 | 5 797,66 | 5 949,38 |

| 02.08.2025 | 35 223,20 | 134,62 | 5 814,76 | 5 949,38 |

02. 09.2025 09.2025 | 29 408,44 | 112,40 | 5 836,99 | 5 949,38 |

| 02.10.2025 | 23 571,45 | 87,18 | 5 862,20 | 5 949,38 |

| 02.11.2025 | 17 709,25 | 67,68 | 5 881,70 | 5 949,38 |

| 02.12.2025 | 11 827,55 | 43,75 | 5 905,64 | 5 949,38 |

| 02.01.2026 | 5 921,91 | 22,63 | 5 921,91 | 5 944,54 |

Показать полностью

Скачать

Тарифы на электроэнергию [2021] ᐈ Тарифы на свет в Украине

Кабинет Министров Украины постановлением № 859 от 11.08.2021 установил для бытовых потребителей в Украине с 01.10.2021 новые цены на электроэнергию.

Теперь домохозяйства, потребляющие в месяц до 250 кВт⋅час (включительно), будут платить за электроэнергию по тарифу 1,44 грн. (с НДС) за 1 кВт⋅час,

а потребляющие свыше 250 кВт⋅час в месяц — по тарифу 1,68 грн. (с НДС) за 1 кВт⋅час.

Срок действия этих тарифов был установлен до 30. 04.2022, но постановлением КМУ № 453 от 16.04.2022 он продлен до 31 октября 2022 года.

04.2022, но постановлением КМУ № 453 от 16.04.2022 он продлен до 31 октября 2022 года.

Что при этом происходит с курсом валют?

Узнайте в приложении от Минфин

Чтобы облегчить жизнь большинству соотечественников, мы добавили сюда небольшую форму, с помощью которой можно быстро рассчитать стоимость потребленной электроэнергии.

NB: для работы калькулятора необходимо разрешить в браузере активные сценарии (т.е., включить JavaScript)

с 1.10.2021

| однозонный | двухзонный | трехзонный |

Для индивидуальных потребителейДля коллективных потребителейДля общежитий

| Показания счетчика | |

| текущие | |

| предыдущие | |

| разность | |

| Стоимость потребленной электроэнергии | |

грн. | |

| Категория потребителей | Тариф (коп. за 1 кВт⋅час, с НДС) | |

|---|---|---|

| 1 | Для индивидуальных бытовых потребителей | |

| – за объем, употребленный до 250 кВт⋅час (включительно, за весь объем потребления) | 144,0 | |

| – за объем, употребленный свыше 250 кВт⋅час (за весь объем потребления) | 168,0 | |

| 2 | Для коллективных бытовых потребителей (за весь объем потребления) | 168,0 |

| 3 | Для общежитий (за весь объем потребления) | 168,0 |

Нормативные документы:

- Постановление КМ Украины № 859 от 11.

08.2021

08.2021 - Постановление КМ Украины № 453 от 16.04.2022

08.2021

08.2021Тарифы на электроэнергию для населения, действовавшие ранее:

- с 01.01.2021 по 30.09.2021

- Пятиэтапное повышение тарифов в течение 2015-2017 гг.

- с 01.03.2017 по 31.12.2020 (5-й этап)

- с 01.09.2016 по 28.02.2017 (4-й этап)

- с 01.03.2016 по 31.08.2016 (3-й этап)

- с 01.09.2015 по 29.02.2016 (2-й этап)

- с 01.04.2015 по 31.08.2015 (1-й этап)

- Предыдущие тарифы

- с 01.06.2014 по 31.03.2015

- с 01.10.2012 по 31.05.2014

Актуальные тарифы на электроэнергию на Minfin.com.ua. Расчёт стоимости электроэнергии в Украине можно провести при помощи калькулятора. Для этого вам нужно внести текущие и предыдущие показатели счетчика в специальную форму выше.

На сайте Минфин вы можете найти много полезных показателей, например минимальную зарплату в Украине, базовый индекс инфляции, цены на продукты питания, курс доллара, евро, межбанковский курс и курс Национального банка Украины.

Также вы можете удобно сравнить и подобрать интересующие вас финансовые продукты: банковские депозиты в разной валюте: гривнах, долларах или евро, кредиты наличными, кредиты онлайн, круглосуточные займы. Сравнить ставки на микрокредиты в разных МФО Украины можно в разделе Индексов на Minfin.com.ua.

На Валютном аукционе легко найти где продать валюту, купить доллар или евро. В разделе публикуются обьявления банков, обменных пунктов и черного рынка валют.

На нашем сайте можно найти всю информацию и оставить отзывы о банках Украины, микрофинансовых организациях и страховых компаниях.

- См. также:

- Тарифы на природный газ

- Тарифы на водоснабжение и водоотвод

- Тарифы на электроэнергию для предприятий

Воспользуйтесь нашим ипотечным калькулятором, чтобы рассчитать свои ежемесячные платежи и то, что вы можете себе позволить. Покупка дома — это крупнейшая инвестиция в вашей жизни, и подготовка имеет ключевое значение. Знание того, что вы можете себе позволить, — это первый шаг к покупке дома. Это ставит вас далеко впереди конкурентов. Вы можете поговорить с кредиторами и понять цифры, которые они вам выдают, и узнать, сколько вам удобно платить каждый месяц. Покупка дома и получение ипотечного кредита — это не только процентная ставка, но и общая картина. Воспользуйтесь нашим ипотечным калькулятором, чтобы увидеть общую картину и понять, во что вы ввязываетесь, поскольку ипотека — это долгосрочное обязательство, иногда до 30 лет. Часто задаваемые вопросыЧто такое ипотека? Ипотека — это кредит, который вы берете на покупку дома. Кредиторы основывают ваше право на вашу кредитную историю, текущие долги, сэкономленные деньги и стоимость дома. Разница между ипотекой и стандартным кредитом, помимо суммы кредита, заключается в залоге. Что такое ипотечное страхование?Ипотечное страхование является страхованием кредитора. Заемщики платят, но это для кредитора, если вы по умолчанию по кредиту. Обычные кредиты требуют ипотечного страхования, если вы вложили менее 20% на дом. Вы можете отменить его, как только вы оплатите свой баланс до 80% от стоимости дома. Государственные кредиты, в том числе кредиты FHA и USDA, взимают ипотечное страхование на весь срок кредита, но по ставке ниже, чем обычные кредиты. Ипотечное страхование помогает заемщикам получить кредит, когда у них нет хорошей кредитной истории или у них мало денег, чтобы отложить на дом. Как рассчитать ипотечный платеж? Ваш ипотечный платеж включает основную сумму, проценты, ипотечное страхование, налоги на недвижимость и страхование домовладельца. Платеж по ипотеке представляет собой основную сумму (часть, которую вы будете платить) плюс ежемесячные проценты, 1/12 налога на недвижимость, 1/12 страховки дома и обязательное страхование ипотеки (если применимо). Какую ипотеку я могу себе позволить? Кредиторы определяют, какую ипотеку вы можете себе позволить, исходя из вашего дохода, кредитного рейтинга и текущих долгов. Каждая ситуация отличается, но в целом кредиторы допускают соотношение долга к доходу до 43–50%. Ваша ипотека (основная сумма, проценты, налоги на недвижимость, страхование дома и ипотечное страхование) плюс любые существующие долги, такие как кредитные карты, автокредиты или личные кредиты, не должны превышать 43% — 50% вашего валового ежемесячного дохода (дохода). ОпределенияИпотекаИпотека — это ссуда, которую вы берете на покупку дома. Он включает в себя основную сумму, проценты и обязательное ипотечное страхование. Некоторые кредиторы также требуют, чтобы вы включили в платеж налоги на недвижимость и страхование жилья. Вы используете ипотеку в дополнение к первоначальному взносу, чтобы купить дом. Ипотечный калькуляторИпотечный калькулятор поможет вам определить, сколько жилья вы можете себе позволить, и оценить ваши платежи. Это отличный инструмент, который можно использовать перед покупкой дома или рефинансированием. Посмотрите, каковы будут ваши ежемесячные платежи и как на них влияют различные факторы. Цена покупки Покупная цена – это цена, которую вы согласны заплатить за дом с продавцом. Независимо от того, примет ли продавец ваше первое предложение или вы пойдете туда-сюда, цена покупки — это окончательная цифра, с которой вы соглашаетесь и которая записана в вашем договоре купли-продажи. Авансовый платежПервоначальный взнос — это деньги, которые вы вкладываете в дом. Вам понадобится не менее 3,5%, но иногда и больше. Вы основываете авансовый платеж на цене покупки. Например, если цена вашей покупки составляет 100 000 долларов, первоначальный взнос в размере 3,5 % составит 3 500 долларов, а первоначальный взнос в размере 20 % — 20 000 долларов. Процентная ставкаПроцентная ставка — это плата, взимаемая кредитором ежемесячно до тех пор, пока вы полностью не выплатите кредит. Они указывают вам годовую процентную ставку, но вы можете вычислить месячную ставку, разделив годовую ставку на 12. По мере того, как вы платите основной остаток, вы будете платить меньше процентов. Актуальные ставки по ипотеке вы можете посмотреть на нашем сайте. Срок ипотеки Срок ипотеки – это время, в течение которого вы должны вернуть кредит. Дата началаДатой начала является дата вашего первого платежа. Это не дата, когда вы берете ипотеку. Вы платите проценты за просрочку, поэтому ваш первый платеж будет в месяц, следующий за месяцем после закрытия кредита. Например, кредит, закрытый 15 января, будет иметь первый платеж 1 марта. Налог на имуществоВсе округа США взимают налог на недвижимость. Вы можете узнать сумму, посетив веб-сайт окружного заседателя. Налоги на недвижимость представляют собой процент от оценочной стоимости вашего дома. Многие ипотечные кредиторы требуют, чтобы вы ежемесячно платили налоги вместе с платежом по ипотечному кредиту, чтобы убедиться, что они оплачены. Страхование имущества Страхование имущества требуется кредиторами. Он страхует вас от финансовых потерь, но также защищает кредитора. ФМИPMI расшифровывается как Частное ипотечное страхование и применяется только к обычным кредитам. Если вы внесете менее 20% от покупной цены, кредитор будет требовать PMI до тех пор, пока вы не заплатите менее 80% от стоимости дома. Если вы просрочили свой кредит (более 90 дней), кредитор может подать иск в страховую компанию, лишить вашего дома права выкупа и вернуть часть потерянной суммы. |

С помощью нашего калькулятора жилищного кредита вы можете поиграть с цифрами, включая сумму кредита, первоначальный взнос и процентную ставку, чтобы увидеть, как различные факторы влияют на ваш платеж.

С помощью нашего калькулятора жилищного кредита вы можете поиграть с цифрами, включая сумму кредита, первоначальный взнос и процентную ставку, чтобы увидеть, как различные факторы влияют на ваш платеж. Кредиторы используют ваш дом в качестве залога. Если вы не выполняете платежи (обычно более 90 дней), они могут обратить взыскание на вашу собственность. Затем банк забирает дом и продает его, чтобы вернуть деньги, потерянные из-за того, что вы не платите.

Кредиторы используют ваш дом в качестве залога. Если вы не выполняете платежи (обычно более 90 дней), они могут обратить взыскание на вашу собственность. Затем банк забирает дом и продает его, чтобы вернуть деньги, потерянные из-за того, что вы не платите. Основная сумма — это сумма, которую вы берете взаймы. Проценты – это комиссия, которую взимает банк. Вы можете вычислить месячную сумму, взяв годовую процентную ставку (указанную ставку) и разделив ее на 12. Умножьте это число (ваша месячная процентная ставка) на непогашенный основной остаток, чтобы получить процентные платежи.

Основная сумма — это сумма, которую вы берете взаймы. Проценты – это комиссия, которую взимает банк. Вы можете вычислить месячную сумму, взяв годовую процентную ставку (указанную ставку) и разделив ее на 12. Умножьте это число (ваша месячная процентная ставка) на непогашенный основной остаток, чтобы получить процентные платежи. до налогов).

до налогов). Кредиторы используют это число в качестве отправной точки при определении суммы ипотечного кредита.

Кредиторы используют это число в качестве отправной точки при определении суммы ипотечного кредита. Большинство заемщиков берут кредит на 30 лет или 360 месяцев, но есть и другие варианты, включая 10, 15 и 20 лет. Чем меньше времени вы занимаете деньги, тем ниже процентная ставка будет взимать кредитор.

Большинство заемщиков берут кредит на 30 лет или 360 месяцев, но есть и другие варианты, включая 10, 15 и 20 лет. Чем меньше времени вы занимаете деньги, тем ниже процентная ставка будет взимать кредитор. Если вы не могли позволить себе отремонтировать дом или построить его заново после пожара, кредитор понесет полную потерю. Страхование имущества защищает обе стороны.

Если вы не могли позволить себе отремонтировать дом или построить его заново после пожара, кредитор понесет полную потерю. Страхование имущества защищает обе стороны.Расчет личного кредита, ежемесячный, еженедельный, двухмесячный платеж

Калькулятор личного кредита

Расчет личного кредита

Расчет платежей по личному кредиту выполняется с использованием следующих переменных

- Сумма кредита : Представляет сумму вашего кредита

- Процентная ставка : Эта ставка по личному кредиту обычно предлагается банками или другими финансовыми учреждениями. Это может быть фиксированное, переменное, увеличивающееся, уменьшающееся и многое другое.

Это может быть фиксированное, переменное, увеличивающееся, уменьшающееся и многое другое.

Это может быть фиксированное, переменное, увеличивающееся, уменьшающееся и многое другое.Формула личного кредита

Ежемесячный платеж =

Сумма кредита x Ставка по потребительскому кредиту / Количество платежей в году

1 — (1 + Ставка по потребительскому кредиту / Количество платежей в году) -Количество платежей * Количество лет срока

Пример расчета

Возьмем, к примеру, личный кредит в размере 5000 долларов США, процентная ставка 8% (0,08), срок 36 месяцев (3 года) и ежемесячные платежи (12 платежей в год). Пример с округленными цифрами, поэтому результат мало изменился на несколько центов.

5 000 x 0,08/12

1 — (1+0,08/12) -12*3

=

33,33

1 — (1,006666667) -36

=

33,33

1 — 0,78725462

=

33,33

0,212745

= 156 666$/месяц

Личный кредит

Личный кредит часто необходим для непредвиденных расходов или когда представляется возможность. Такие ситуации, как ремонт кухни, крупная покупка (мебель, бытовая техника и т. д.) или для консолидации долгов в настоящее время по более высоким ставкам, таких как кредитные карты или другие. р>

Такие ситуации, как ремонт кухни, крупная покупка (мебель, бытовая техника и т. д.) или для консолидации долгов в настоящее время по более высоким ставкам, таких как кредитные карты или другие. р>

Существует два типа личного кредита; обеспеченный кредит и необеспеченный кредит.

Обеспеченный кредит

Этот кредит, как следует из названия, берет товар или актив в качестве гарантии погашения в обмен на сумму кредита. В случае, если вы не выполняете свои обязательства по погашению, кредитор может на законных основаниях вернуть рассматриваемое имущество или актив.

- Ломбард (предмет служит залогом для ссудодателя)

- Ссуда на право собственности (купленный вами автомобиль или другое транспортное средство гарантирует погашение ссуды)

- Залоговый кредит (ваш дом, земля или другое недвижимое имущество дает гарантию)

Условия

Вы найдете два условия кредита: фиксированные или открытые. Фиксированный кредит требует заранее определенных выплат в течение всего срока кредита, а сборы за досрочные или просроченные платежи обычно сопровождаются дополнительными сборами. С другой стороны, открытый срок кредита позволяет гибкое погашение общей суммы займа.

Фиксированный кредит требует заранее определенных выплат в течение всего срока кредита, а сборы за досрочные или просроченные платежи обычно сопровождаются дополнительными сборами. С другой стороны, открытый срок кредита позволяет гибкое погашение общей суммы займа.

Ставки по кредитам для физических лиц

В зависимости от того, решите ли вы выбрать обеспеченный кредит или нет, ставка и сумма кредита могут различаться. Действительно, большинство необеспеченных кредитов имеют более высокую ставку. Крайне важно, чтобы вы искали свою ставку, исходя из вашего финансового положения, вашего кредитного рейтинга, доступных акций и ваших реальных потребностей.

Фиксированная ставка

Частный кредит с фиксированной ставкой дает вам душевное спокойствие с равными платежами по той же ставке на протяжении всего погашения кредита. Ставка не увеличивается, что позволяет лучше планировать все остальные расходы. Большинство кредитов с фиксированной процентной ставкой дороже, чем кредиты с плавающей процентной ставкой.