Ставки ипотечного кредита на вторичное жилье: Ипотека на вторичное жилье 2022 — процентные ставки от 4,3%, взять выгодный ипотечный кредит на вторичку

Содержание

Ипотека в банках Кемерово и Кемеровской области

Ипотека в банках Кемерово и Кемеровской области

Кемеровская область

Красноярский край

Новосибирская область

Иркутская область

Омская область

Томская область

Алтайский край

Республика Бурятия

Подать обьявление

Личный кабинет

Мои объявления

Избранное

Выход

О проекте

Обратная связь

Наверх

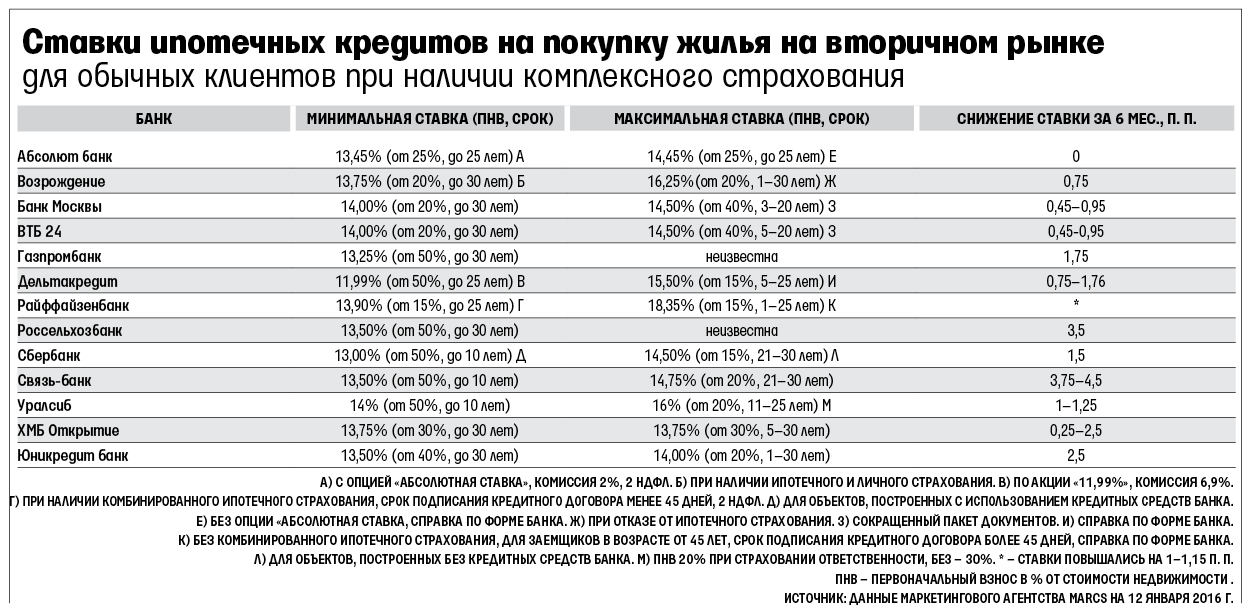

Условия и процентная ставка по ипотеке в банках Кемеровской области

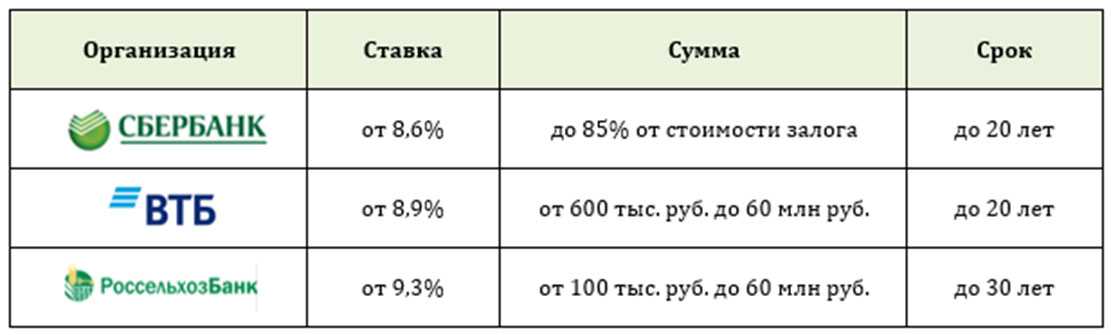

Ознакомьтесь с условиями и процентными станками по ипотеке в банках Кемерово. В ипотеку можно купить жилье любого типа: квартиру, таунхаус, апартаменты, загородный дом с земельным участком, комнату или долю в квартире, квартиру в новостройке, а также гараж или коммерческую недвижимость.

В ипотеку можно купить жилье любого типа: квартиру, таунхаус, апартаменты, загородный дом с земельным участком, комнату или долю в квартире, квартиру в новостройке, а также гараж или коммерческую недвижимость.

Процентные ставки по ипотечным кредитам сегодня составляют в среднем от 9,25% до 10,5% годовых. При этом многие банки готовы снизить ставку на 0,5-1,5% при участии заемщика в зарплатном проекте банка, внесении первоначального взноса свыше 50% или оплате части стоимости недвижимости материнским капиталом. Некоторые банки совместно с партнерами-застройщиками предлагают на покупку строящегося жилья в отдельных новостройках минимальную ставку в 7,4% годовых. Кроме того, при электронной регистрации сделки купли-продажи недвижимости ставка может быть снижена на 0,1%.

Максимальный срок ипотеки в банках составляет 30 лет. Оптимальным с точки зрения ежемесячного платежа и общей суммы переплаты является срок кредита в 15-20 лет. Средний фактический срок погашения кредитов, по информации банков, составляет 12-15 лет. Возраст потенциального заемщика, как правило, должен быть менее 21 года и не более 65 лет на момент последней выплаты по ипотечному кредиту.

Возраст потенциального заемщика, как правило, должен быть менее 21 года и не более 65 лет на момент последней выплаты по ипотечному кредиту.

Размер первоначального взноса при покупке квартиры в среднем составляет 15-20%, при покупке загородной или коммерческой недвижимости – 30-40%.

Ипотека без первоначального взноса выдается в некоторых банках, но в этом случае необходимо предоставить в залог уже имеющуюся в собственности недвижимость, а процентные ставки по ипотеке без первоначального взноса обычно выше на 1,5-2%, чем по стандартной ипотеке.

Вы можете взять ипотеку в 2022 году в банках в Кемерово, Анжеро-Судженск, Березовский, Калтан, Киселевск, Мыски, Осинники, Тайга, Ленинск-Кузнецком, Полысаево, Новокузнецке, Прокопьевск, Юрга, Белово, Междуреченск, Краснобродский.

Потянете ли вы ипотеку при своем уровне дохода? Чтобы узнать это, вы можете самостоятельно рассчитать сумму ежемесячного платежа с помощью ипотечного калькулятора (достаточно знать приблизительную стоимость квартиры), а затем отправить кредитную заявку на ипотеку в один, несколько или во все банки.

Список ипотечных банков, где вы можете взять ипотечный кредит на покупку вторичного жилья и квартир в новостройках, кредит на строительство дома или рефинансирование ранее полученного кредита, узнать о процентных ставках и условиях ипотечного кредитования, а также подать онлайн-заявку на кредит.

Генеральная лицензия Банка России №1326 от 16 января 2015 г.

Генеральная лицензия Банка России № 2209 от 24.11.2014

Генеральная лицензия Банка России №1000

Генеральная лицензия ЦБ РФ № 2312 от 01.06 2018 г

Генеральная лицензия Банка России №354

Генеральная лицензия Банка России № 3349 от 12.08.2015 г.

Генеральная лицензия на осуществление банковских операций №1481 от 11.08.2015г.

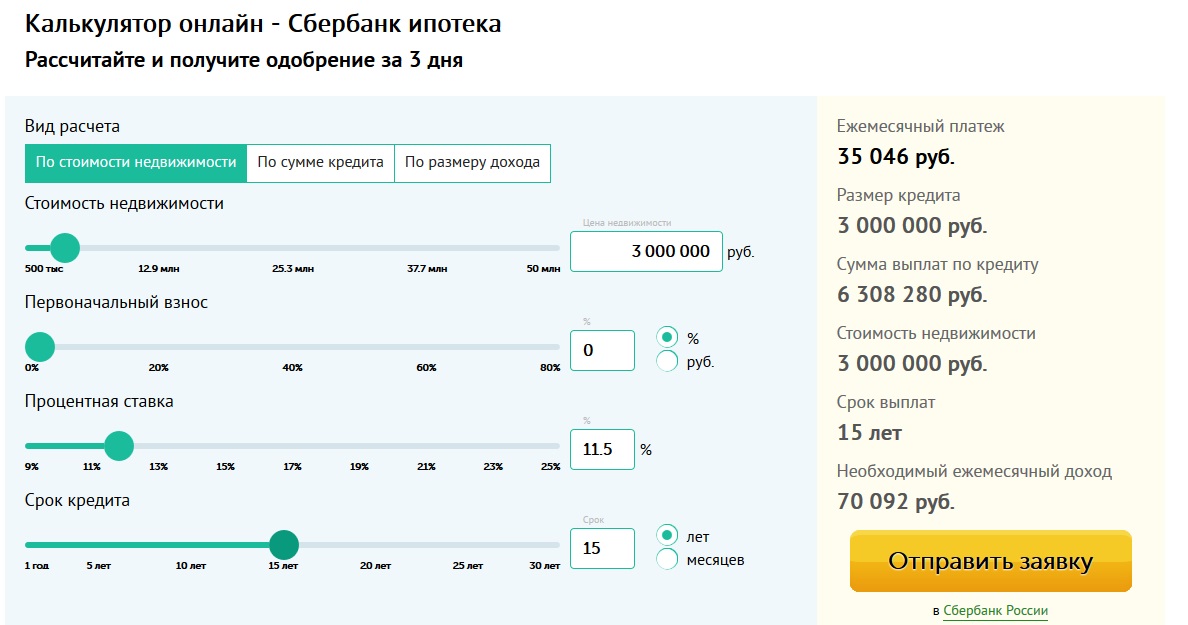

Чтобы взять кредит на покупку квартиры в новостройке или готового жилья на вторичном рынке рекомендуем Вам, ориентируясь на средние значения процентных ставок по ипотеке, с помощью нашего Ипотечного калькулятора, рассчитать ориентировочные значения ежемесячных платежей по ипотеке. Затем для оформления ипотечного кредита Вы можете обратиться сразу в несколько вышеуказанных банков Кемерово или за помощью в получении кредита к ипотечному брокеру.

Затем для оформления ипотечного кредита Вы можете обратиться сразу в несколько вышеуказанных банков Кемерово или за помощью в получении кредита к ипотечному брокеру.

Калькулятор ипотеки поможет рассчитать размер платежей по ипотечному кредиту двумя способами: исходя из цены покупки объекта недвижимости и первоначального взноса или требуемого размера кредита.

Рассчитать ипотеку на калькуляторе

Ипотечный калькулятор

Подать заявку на ипотеку в несколько банков

Подать заявку в банк

Новости ипотеки

Вместо продления льготной ипотеки предлагают расширить семейную

Льготная ипотека на новостройки может не сохраниться на рынке после 31 декабря 2022 года.

О повышении процентных ставок по ипотеке объявил банк «ВТБ»

Ставки по ипотеке для покупателей жилья на первичном и вторичном рынке вырастут на 0,5%.

Основная доля ипотеки выдается сейчас на вторичном рынке

Еще один крупнейший игрок ипотечного рынка выдает большинство кредитов на рынке готового жилья

Все новости по ипотеке

Брать ли сейчас ипотеку и чего ждать от цен на жилье

Повышение ключевой ставки наделало немало шума и среди москвичей, у которых уже есть ипотека, и среди тех, кто только еще собирался приобрести квартиру в кредит.

Донат Сорокин / ТАСС

Первые испугались, что банки повысят им ставки и платежи станут неподъемными. Вторые сейчас в растерянности — брать ли ипотеку или лучше подождать? Корреспондент «РГ», взявший ипотеку почти два года назад, постарался разобраться в нюансах и ответить на квартирные вопросы.

Платеж на месте

Начнем с тех, кто уже обзавелся жилищным кредитом и каждый месяц отдает банку фиксированную сумму. В этом случае можно быть спокойным — ставки по ипотеке в договорах не меняются с течением времени. Касается это и обладателей льготных кредитов — государство продолжит компенсировать им часть ставки, так что платеж не изменится. Об этом высказался уже целый ряд федеральных чиновников, а корреспондент «РГ» для надежности заглянул в мобильное приложение своего банка — ставка там осталась неизменной, как и размер платежа. Для надежности позвонил еще и на горячую линию, где тоже заверили, что по уже выданным и одобренным кредитам условия не меняются.

В этом случае можно быть спокойным — ставки по ипотеке в договорах не меняются с течением времени. Касается это и обладателей льготных кредитов — государство продолжит компенсировать им часть ставки, так что платеж не изменится. Об этом высказался уже целый ряд федеральных чиновников, а корреспондент «РГ» для надежности заглянул в мобильное приложение своего банка — ставка там осталась неизменной, как и размер платежа. Для надежности позвонил еще и на горячую линию, где тоже заверили, что по уже выданным и одобренным кредитам условия не меняются.

А вот те, кто только планировал оформить кредит, оказались в более сложном положении. Впрочем, надо признать, что ставки по ипотеке начали становиться двузначными еще до рекордного повышения ключевой ставки, что постепенно снижало интерес к ипотеке. Но все же предложение взять кредит под 20% годовых и более для многих стало сюрпризом. Хотя действуют такие ставки главным образом на вторичное жилье. Квартиру в новостройках можно взять в ипотеку с господдержкой или в кредит для семей с детьми — в этих случаях ставки по-прежнему начинаются примерно от 5%. Корреспондент «РГ» убедился в этом, изучив сайты нескольких банков и пообщавшись с их горячими линиями. Все заверяют, что кредиты с господдержкой оформляются на прежних условиях, и предлагают подавать заявки. А вот каким будет результат их рассмотрения, зависит от массы факторов. Как и прежде, во внимание берутся размер заработка, место работы, возраст и другие данные потенциальных заемщиков.

Корреспондент «РГ» убедился в этом, изучив сайты нескольких банков и пообщавшись с их горячими линиями. Все заверяют, что кредиты с господдержкой оформляются на прежних условиях, и предлагают подавать заявки. А вот каким будет результат их рассмотрения, зависит от массы факторов. Как и прежде, во внимание берутся размер заработка, место работы, возраст и другие данные потенциальных заемщиков.

Совет первый. Если вы подпадаете под условия льготной ипотеки, попробуйте подать заявку — вполне возможно, вам ее одобрят. В других ситуациях лучше выждать какое-то время, так как сейчас в правительстве обсуждают новые формы поддержки спроса. Так что, вероятно, есть смысл дождаться их утверждения, чтобы не упустить выгодную возможность. Этого, кстати, ждут не только потенциальные покупатели, но и застройщики.

Квартиру в новостройке можно взять в ипотеку с господдержкой

«В долгосрочной перспективе цены на жилье будут зависеть от мер господдержки и спроса, — объясняет «РГ» совладелец девелоперской группы «Родина» Владимир Щекин. — Скорее всего власти поддержат отрасль новой программой субсидирования ипотеки, и активность покупателей стабилизируется, но на каком уровне — неизвестно. Отмечу, что давление на себестоимость строительства из-за девальвации рубля и удорожания кредита по-прежнему очень большое, поэтому если нас и ждет снижение цен в новостройках, то небольшое».

— Скорее всего власти поддержат отрасль новой программой субсидирования ипотеки, и активность покупателей стабилизируется, но на каком уровне — неизвестно. Отмечу, что давление на себестоимость строительства из-за девальвации рубля и удорожания кредита по-прежнему очень большое, поэтому если нас и ждет снижение цен в новостройках, то небольшое».

Серьезного снижения цен на недвижимость эксперты не ждут. Фото: Reuters

В ожидании скидок

Повышение ключевой ставки делает более дорогими кредиты не только для покупателей, но и для застройщиков, а значит, их издержки вырастут, отмечают эксперты. С другой стороны, в случае падения спроса строительным компаниям придется балансировать, чтобы стимулировать спрос и привлекать клиентов. Так что вероятны всевозможные скидки и акции — потенциальным покупателям стоит за ними следить. Те, кто готов купить жилье без ипотеки, на этом смогут даже выиграть — в условиях высоких кредитных ставок застройщики будут особенно заинтересованы в таких клиентах. Но больших распродаж ждать не стоит — кардинально понижать цены никто не станет.

Но больших распродаж ждать не стоит — кардинально понижать цены никто не станет.

Девелоперы при этом уже начали переписывать ценники, но пока изменения малозаметны. «Основная масса проектов новостроек продается по тем же ценам. У кого было запланировано повышение с 1 марта, оно прошло без резких скачков, на 1-2%. Еще в половине случаев цены вообще не изменились. Лишь единицы среди застройщиков тестировали новые цены, повышая их на 5-7%», — объяснила «РГ» управляющий партнер компании «Метриум» Надежда Коркка.

Спрос же на новостройки уже начал расти, несмотря на высокие ставки по ипотеке. С одной стороны, его проявляют те, кто претендует на льготные кредиты, а с другой — люди с «живыми» деньгами. А на вторичном рынке продавцы заняли выжидающую позицию, большинство не меняют цены, а некоторые даже сняли объявления до прояснения ситуации. Не исключено, что последует и снижение цен, на «вторичку» сейчас распространяются самые высокие ставки, так что покупателей станет меньше.

Кстати

Чем дешевле, тем быстрее

Эксперты говорят, что быстрее всего сейчас как на рынке новостроек, так и среди готового жилья распродаются самые бюджетные предложения — студии и однокомнатные квартиры. Во многом это связано с тем, что покупатели нередко ищут не столько жилье для себя, сколько объект для вложения средств, чтобы позже перепродать квартиру или сдавать ее в аренду. Для таких целей больше всего подходит как раз компактное жилье.

Во многом это связано с тем, что покупатели нередко ищут не столько жилье для себя, сколько объект для вложения средств, чтобы позже перепродать квартиру или сдавать ее в аренду. Для таких целей больше всего подходит как раз компактное жилье.

Сравнить текущие ставки по ипотеке на второй дом

Ипотека на второй дом против ипотеки на первичный дом

Плюсы и минусы ипотеки на второе жилье

Как оформить ипотеку на вторичное жилье

Можно ли рефинансировать ипотечный кредит на вторую квартиру?

О наших таблицах ставок по ипотечным кредитам: указанная выше информация по ипотечным кредитам предоставляется или получена Bankrate. Некоторые кредиторы предоставляют Bankrate условия ипотечного кредита в рекламных целях, и Bankrate получает компенсацию от этих рекламодателей (наших «Рекламодателей»). Условия других кредиторов собираются Bankrate посредством собственного исследования доступных условий ипотечного кредита, и эта информация отображается в нашей таблице ставок для применимых критериев. В приведенной выше таблице список Рекламодателя можно идентифицировать и отличить от других списков, поскольку он включает кнопку «Далее», которую можно использовать для перехода на собственный веб-сайт Рекламодателя или номер телефона Рекламодателя.

В приведенной выше таблице список Рекламодателя можно идентифицировать и отличить от других списков, поскольку он включает кнопку «Далее», которую можно использовать для перехода на собственный веб-сайт Рекламодателя или номер телефона Рекламодателя.

Доступность рекламируемых условий: Каждый рекламодатель несет ответственность за точность и доступность своих собственных рекламируемых условий. Bankrate не может гарантировать точность или доступность любого срока кредита, указанного выше. Тем не менее, Bankrate пытается проверить точность и доступность рекламируемых условий с помощью процесса обеспечения качества и требует от рекламодателей согласия с нашими Условиями и положениями и соблюдения нашей Программы контроля качества. Щелкните здесь, чтобы просмотреть критерии ставок по кредитным продуктам.

Условия кредита для клиентов Bankrate.com: Рекламодатели могут указывать на своем веб-сайте условия кредита, отличные от тех, которые рекламируются через Bankrate.com. Чтобы получить курс Bankrate. com, вы должны представиться Рекламодателю как клиент Bankrate.com. Обычно это делается по телефону, поэтому вам следует искать номер телефона рекламодателя при переходе на его веб-сайт. Кроме того, кредитные союзы могут требовать членства.

com, вы должны представиться Рекламодателю как клиент Bankrate.com. Обычно это делается по телефону, поэтому вам следует искать номер телефона рекламодателя при переходе на его веб-сайт. Кроме того, кредитные союзы могут требовать членства.

Кредиты на сумму более 548 250 долларов США могут иметь другие условия кредита: Если вы ищете кредит на сумму более 548 250 долларов США, кредиторы в определенных странах могут предоставить условия, которые отличаются от тех, которые указаны в таблице выше. Вы должны подтвердить свои условия с кредитором для запрашиваемой суммы кредита.

Налоги и страхование, не включенные в условия кредита. Условия кредита (примеры годовой процентной ставки и платежа), показанные выше, не включают суммы налогов или страховых взносов. Сумма ежемесячного платежа будет больше, если включены налоги и страховые взносы.

Удовлетворенность потребителей: Если вы использовали Bankrate.com и не получили рекламируемые условия кредита или иным образом были недовольны своим опытом работы с каким-либо рекламодателем, мы хотим услышать от вас.![]() Нажмите здесь, чтобы отправить свои комментарии в отдел контроля качества Bankrate.

Нажмите здесь, чтобы отправить свои комментарии в отдел контроля качества Bankrate.

В чем разница между ипотекой на основное место жительства и на второй дом?

Ипотека на второй дом помогает оплатить второй дом или загородный дом. В отличие от ипотеки на основное место жительства, где вы проживаете большую часть времени, ипотека на второе жилье обычно требует большего минимального первоначального взноса и имеет несколько более высокую процентную ставку, а также может иметь более строгие требования, когда речь идет о денежных резервах и долге. -коэффициент дохода (DTI).

Например, для ипотеки на основное место жительства может потребоваться только 3 или 5 процентов первоначального взноса, а для ипотеки на второй дом может потребоваться не менее 10 процентов.

В дополнение к этому вам, вероятно, потребуется от двух до шести месяцев резерва, в зависимости от вашей кредитоспособности и финансового профиля, чтобы гарантировать, что вы сможете покрыть ипотечные платежи как по вашему основному месту жительства, так и по второму дому.

Тем временем коэффициент DTI, который помогает определить вашу способность погасить кредит, может достигать 43 процентов, хотя некоторые кредиторы ограничивают его на уровне 36 процентов. В первичных резиденциях обычно существует гибкость до 50 процентов.

Чем ставки по ипотеке на второе жилье отличаются от ставок по основному месту жительства?

Ипотечные ставки несколько выше по ипотечным кредитам на второй дом — на 0,5%, 0,75% или 1% больше. Это частично компенсирует риск второго дома, от которого вы, скорее всего, уйдете, если не сможете вносить платежи, по сравнению с вашим основным местом жительства.

Плюсы и минусы ипотеки на второе жилье

Плюсы:

- Вы можете вычесть проценты и налоги на недвижимость замужем подача отдельно). Это относится только к «подходящим» вторым домам, то есть вы не сдаете их в аренду или сдаете в аренду, но также используете их сами в течение определенного периода времени каждый год. Вы также можете вычесть комбинированный налог на недвижимость до 10 000 долларов.

- Вы можете использовать свое основное место жительства, чтобы помочь заплатить за него – Вы можете воспользоваться капиталом в своем основном месте жительства, чтобы внести первоначальный взнос за второй дом либо через рефинансирование наличными, либо через кредитную линию собственного капитала ( ХЕЛОК).

Минусы:

- Это стоит дороже – У вас будет более высокая ипотечная ставка по второму ипотечному кредиту, поэтому вы будете платить больше процентов. У вас также будет более высокая ставка, если вы решите рефинансировать свой второй ипотечный кредит в будущем. Вместе с этим вам нужно будет внести более крупный первоначальный взнос.

- Может быть сложнее получить право на получение . Поскольку дом не является вашим основным местом жительства, вам необходимо будет соответствовать более строгим требованиям к кредитам, коэффициенту DTI и резервным требованиям.

Как получить ипотечный кредит на второй дом

Ваш второй дом должен использоваться в качестве второго дома, чтобы иметь право на получение ипотечного кредита на второй дом — это не может быть инвестиция или сдаваемая в аренду недвижимость.

Как и в случае с ипотекой на ваше основное место жительства, ваш кредит, доход, стаж работы и другие факторы должны соответствовать требованиям. Как можно раньше просмотрите свой кредитный отчет, чтобы проверить наличие ошибок или способы улучшить свой счет. Если можете, работайте над погашением долга — это может помочь вам претендовать на ипотеку, а также повысить ваш кредит. Также организуйте свои документы, включая платежные квитанции, налоговые декларации и банковские выписки.

В зависимости от того, где находится ваш второй дом, ваш кредитор может также потребовать страховку от наводнения, чтобы соответствовать требованиям.

Можно ли рефинансировать ипотечный кредит на второй дом

Вы можете рефинансировать ипотечный кредит на второй дом, но, как и при любом рефинансировании, очень важно, чтобы сбережения перевешивали затраты на закрытие. Поскольку процентные ставки по ипотеке на второй дом выше, вам может потребоваться больше времени, чтобы окупить эти затраты. Вам также может понадобиться больше капитала во втором доме для рефинансирования и, как и в случае с первоначальным кредитом, достаточных денежных резервов.

Вам также может понадобиться больше капитала во втором доме для рефинансирования и, как и в случае с первоначальным кредитом, достаточных денежных резервов.

Узнайте больше о втором доме

- Ресурсы второго дома

- Как купить второй дом

- Основные моменты, которые необходимо знать при покупке второго дома

- Как рефинансировать свой второй дом

Сравните ставки по ипотеке на второй дом

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Сегодняшняя средняя 30-летняя фиксированная ставкаСегодняшняя средняя 15-летняя фиксированная ставкаСегодняшняя средняя 5-летняя ставка ARM

Сегодняшнее среднее значение. 30 лет. фиксированная ставкаСегодняшняя ср. 15 лет. фиксированная ставкаСегодняшняя ср. 5 лет. Ставка ARM

6,086% годовых

Уменьшение на 0,10% за 1 день

Увеличение на 3,09% за 1 год

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Loan purpose

Purchase

Refinance

ZIP code

Purchase price

Down payment

Loan term

Credit score

Excellent (760+)Excellent (740-759)Good (720-739)Good ( 700-719)Удовлетворительно (680-699)Удовлетворительно (660-679)Плохо (640-659)Плохо (620-639)Плохо (580-619)Плохо (до 580)

Показаны результаты для: Хорошо ( 720-739), 30-летний фиксированный, Дом на одну семью, Вторичное место жительства.

Об этих ставках: Кредиторы, чьи ставки указаны в этой таблице, являются рекламными партнерами NerdWallet. NerdWallet стремится поддерживать точность и актуальность своей информации. Эта информация может отличаться от той, которую вы видите при посещении сайта кредитора. Условия, рекламируемые здесь, не являются предложениями и не налагают обязательств на какого-либо кредитора. Показанные здесь ставки получены с помощью механизма ставок Mortech и могут быть изменены. Эти тарифы не включают налоги, сборы и страховку. Ваша фактическая ставка и условия кредита будут определяться оценкой партнером вашей кредитоспособности и другими факторами. Любые цифры потенциальной экономии являются приблизительными, основанными на информации, предоставленной вами и нашими рекламными партнерами.

Показанные здесь ставки получены с помощью механизма ставок Mortech и могут быть изменены. Эти тарифы не включают налоги, сборы и страховку. Ваша фактическая ставка и условия кредита будут определяться оценкой партнером вашей кредитоспособности и другими факторами. Любые цифры потенциальной экономии являются приблизительными, основанными на информации, предоставленной вами и нашими рекламными партнерами.

Тенденции и аналитические данные

Тенденции ставок по ипотечным кредитам на первичное жилье (годовых)

Анализ ставок NerdWallet по ипотечным кредитам

6,086%

30-летняя фиксированная ставка

В среднем в субботу, 32 декабря, 20 апреля ипотечный кредит с фиксированной процентной ставкой упал на 10 базисных пунктов до 6,086%. Средний годовой процент по 15-летней ипотеке с фиксированной ставкой упал на 7 базисных пунктов до 5,493%, а средний показатель годовых по 5-летней ипотеке с регулируемой ставкой (ARM) упал на 5 базисных пунктов до 6,332%, согласно ставкам, предоставленным NerdWallet. Зиллоу. 30-летняя ипотека с фиксированной ставкой на 44 базисных пункта ниже, чем неделю назад, и на 309базисных пунктов выше, чем год назад.

Зиллоу. 30-летняя ипотека с фиксированной ставкой на 44 базисных пункта ниже, чем неделю назад, и на 309базисных пунктов выше, чем год назад.

Базисный пункт равен одной сотой процента. Ставки выражаются в виде годовой процентной ставки или годовых.

Текущие ставки по ипотеке и рефинансированию

| Product | Interest rate | APR |

|---|---|---|

| 30-year fixed-rate | 5.979% | 6.086% |

| 20-year fixed-rate | 5.769% | 5.903% |

| 15-year fixed-rate | 5.312% | 5.493% |

| 10-year fixed-rate | 5.344% | 5.671% |

| 7-year ARM | 6.097% | 6.479% |

| 5-year ARM | 5. 717% 717% | 6.332% |

| 3-year ARM | 2.340% | 3.371% |

| 30-year fixed- скорость FHA | 5,498% | 6,302% |

| 30-летний фиксированный VA | 5,567% | 5,955% |

.

Ипотечные ставки на второй дом

Владеть вторым домом означает избегать жутких разочарований, связанных с краткосрочной арендой жилья, и хандры, связанной с бездельем в эти выходные. Это твое место, только лучше. Это где-то круто.

Поиск наилучшего кредитного предложения для вашего второго дома начинается со ставок по ипотечным кредитам. С помощью инструмента NerdWallet по ипотечным ставкам для второго дома введите немного данных, и вы мгновенно прочитаете предложения по процентным ставкам.

В чем разница между ипотекой на основное место жительства и ипотекой на второй дом?

Кредиторы немного осторожнее относятся к финансированию второго дома, поэтому вы можете обнаружить, что внесение приличного размера первоначального взноса помогает заключить сделку. Это не обязательно должен быть огромный кусок: 10% должны работать в большинстве случаев.

Это не обязательно должен быть огромный кусок: 10% должны работать в большинстве случаев.

Требования к соотношению долга к доходу часто также немного тоньше. Кредиторы также могут искать двухмесячные платежи в наличных резервах — или больше, в зависимости от вашего кредитного профиля.

И условия кредита могут немного отличаться, в зависимости от того, является ли второй дом одноквартирным домом, квартирой или готовым жильем.

Каковы процентные ставки по ипотечным кредитам на вторичное жилье по сравнению с другими типами ипотечных кредитов?

Процентная ставка по второму дому может быть немного выше, чем ставка по первичной ипотеке, хотя, возможно, и ненамного. Этот кредит может храниться в книгах вашего кредитора, а не продаваться на ипотечном рынке, поэтому у них может быть небольшая свобода действий и они будут работать усерднее, чтобы вы были счастливы.

Как всегда, магазин платит. Вот почему ты здесь, верно?

Какие другие варианты доступны для финансирования второго дома?

Использование капитала, накопленного в вашем основном доме, может быть способом финансирования вашего дома за пределами дома. Кредитная линия под залог дома или ссуда под залог дома могут помочь с первоначальным взносом, хотя вам все равно нужно иметь финансовые возможности, чтобы претендовать на вторую ипотеку.

Кредитная линия под залог дома или ссуда под залог дома могут помочь с первоначальным взносом, хотя вам все равно нужно иметь финансовые возможности, чтобы претендовать на вторую ипотеку.

Узнайте больше о финансировании вторичного жилья:

Об авторе: Холден является экспертом NerdWallet по вопросам ипотеки и недвижимости. Он писал об ипотеке с 2001 года, завоевав множество наград.

Ознакомьтесь с другими нашими инструментами для ипотеки и рефинансирования

Кредиторы

Получить предварительное одобрение

Получить предварительное одобрение

Рассчитайте свой реальный бюджет и легко найдите дом.

Агенты

Найдите агента по недвижимости

Найдите лучшего агента в вашем районе.

Калькулятор

Рассчитайте размер ипотечного кредита

Рассчитайте размер ипотечного кредита

Рассчитайте предполагаемые платежи простым способом.