Условия договора потребительского кредита: Существенные условия договора потребительского кредита ( третья публикация из цикла «Потребительский кредит»)

Содержание

Ошибка 404. Страница не найдена

Приморский край

- Арсеньев

- Артем

- Большой Камень

- Владивосток

- Вольно-Надеждинское

- Дальнегорск

- Дальнереченск

- Кавалерово

- Лесозаводск

- Ливадия

- Лучегорск

- Находка

- Ольга

- Партизанск

- Пограничный

- Славянка

- Спасск-Дальний

- Трудовое

- Уссурийск

- Фокино

- Черниговка

- Чугуевка

Иркутская область

- Ангарск

- Иркутск

- Шелехов

Камчатский край

- Елизово

- П-Камчатский

Москва и область

- Москва

Нижегородская область

- Нижний Новгород

Омская область

- Исилькуль

- Калачинск

- Омск

Санкт-Петербург и область

- Санкт-Петербург

Свердловская область

- Екатеринбург

Хабаровский край

- Хабаровск

Челябинская область

- Челябинск

Единая справочная служба

8 (800) 350-42-02

Для звонков с мобильного

*

4202

Справочная служба для клиентов

+7 (423) 242-42-42

Круглосуточная служба поддержки

8 800 200-45-75

Владивосток

Неправильно набран адрес, или такой страницы на сайте больше не существует. Попробуйте начать с главной страницы.

Попробуйте начать с главной страницы.

Отсканируйте QR-код на мобильном устройстве, чтобы скачать приложение.

Отсканируйте QR-код на мобильном устройстве, чтобы скачать приложение.

Финансовая грамотность | 7.4.2. Закон о потребительском кредите (займе)

Федеральный закон от 21.12.2013 г. «О потребительском кредите (займе)»(далее – Закон о потребительском кредите) регулирует кредиты и займы, выдаваемые гражданам в целях, не связанных с осуществлением предпринимательской деятельности (правда, ипотечные кредиты регулируются им не в полном объеме), и направлен прежде всего на защиту прав граждан в этой сфере. Закон и принятые на его основе нормативные акты Банка России задают достаточно жесткие рамки допустимого поведения банков, МФО и КПК как при подготовке к заключению договора с заемщиком, так и в ходе его исполнения. Однако нарушения прав заемщиков случаются нередко, причем не только из-за жадности и эгоизма финансовых организаций, но и из-за невнимательности и слабой финансовой грамотности заемщиков.

Закон подробно определяет информационные права заемщиков. Так, все профессиональные кредиторы на первой стадии общения с потенциальным клиентом обязаны предоставить ему общую информацию об условиях предоставления, использования и возврата потребительского кредита.

Информация об условиях предоставления, использования и возврата потребительского кредита

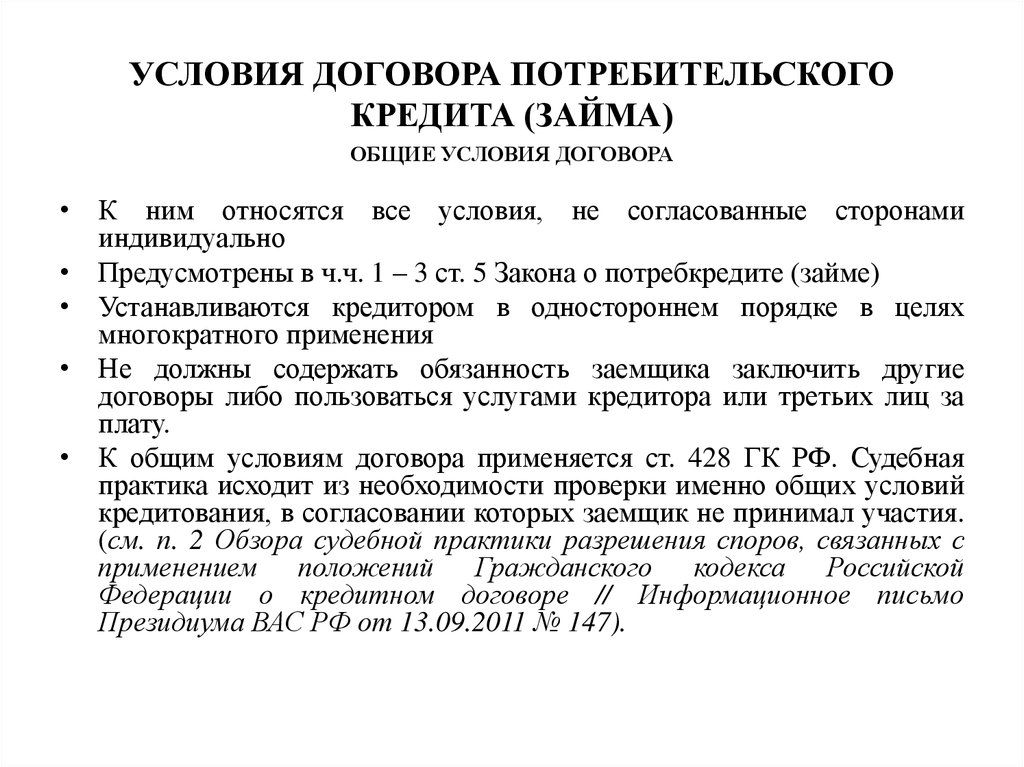

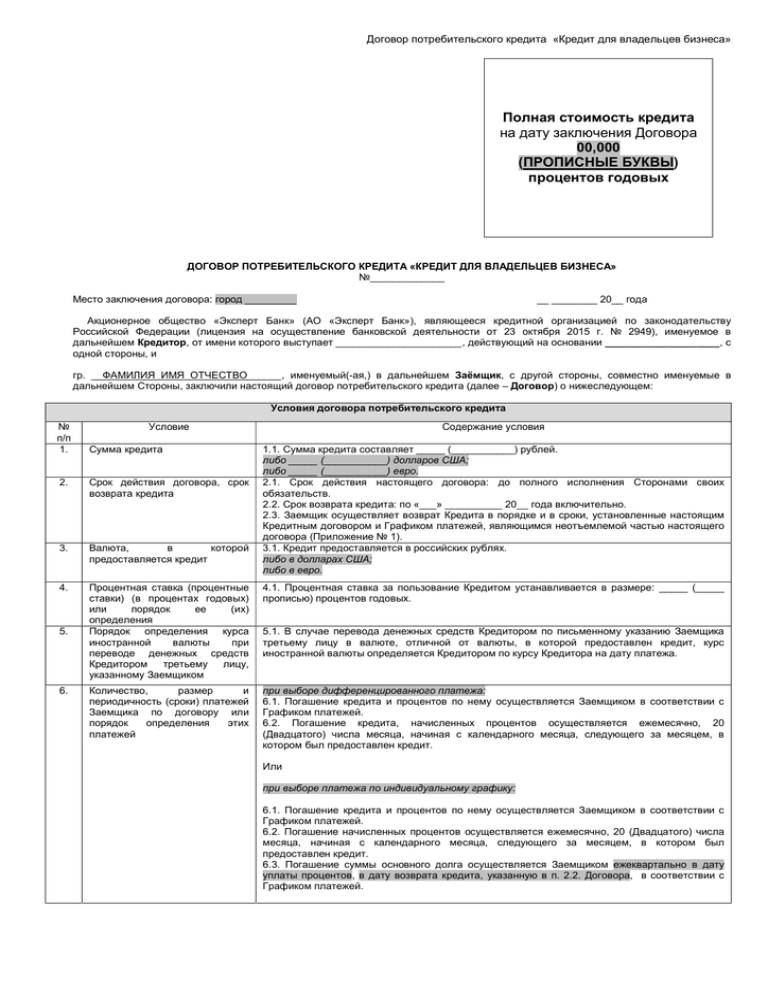

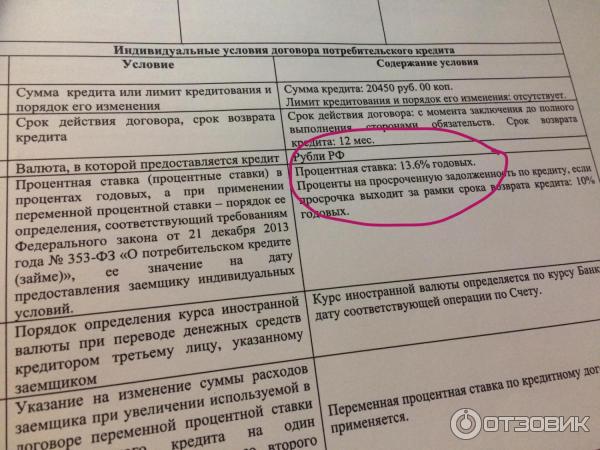

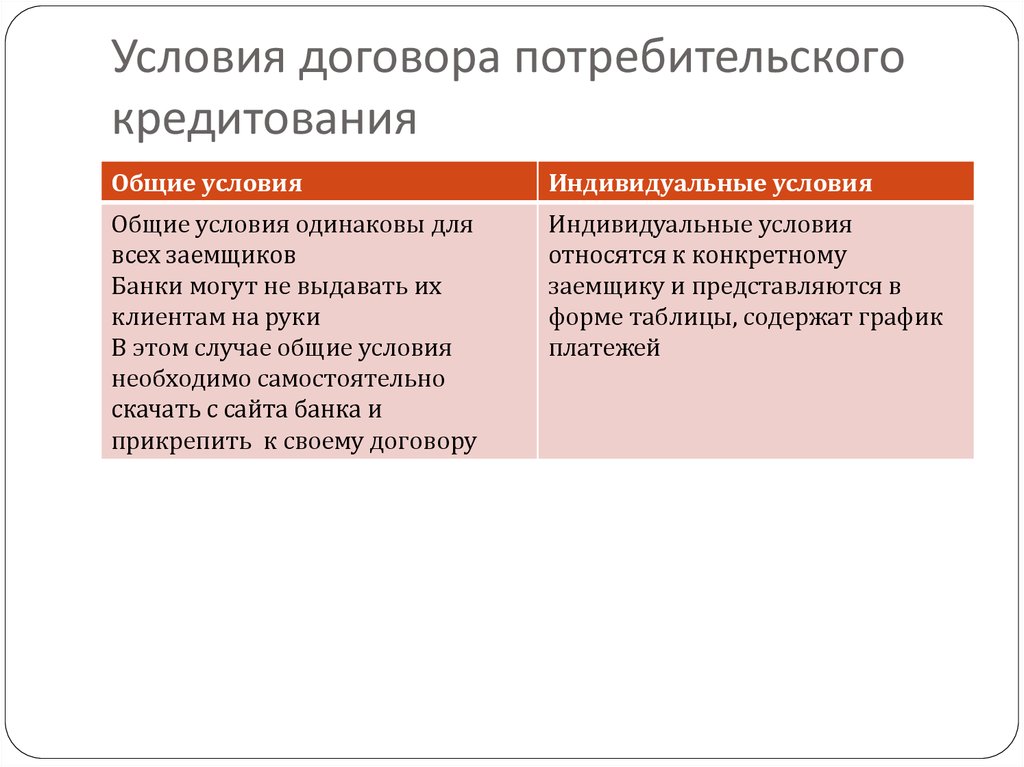

Договор потребительского кредита, согласно закону, состоит из общих условий и индивидуальных условий. Большая часть общих условий входит в состав «информации об условиях предоставления, использования и возврата потребительского кредита», описанной выше. Если заемщика устраивают предложенные общие условия, он пишет (в бумажном или электронном виде) заявление о предоставлении кредита (займа), которое кредитор может одобрить или отказать в заключении договора без объяснения причин. В случае одобрения заявки кредитор предоставляет заемщику специальный документ – «индивидуальные условия договора потребительского кредита (займа)», и если они устраивают заемщика, то заключается договор.

Индивидуальные условия договора

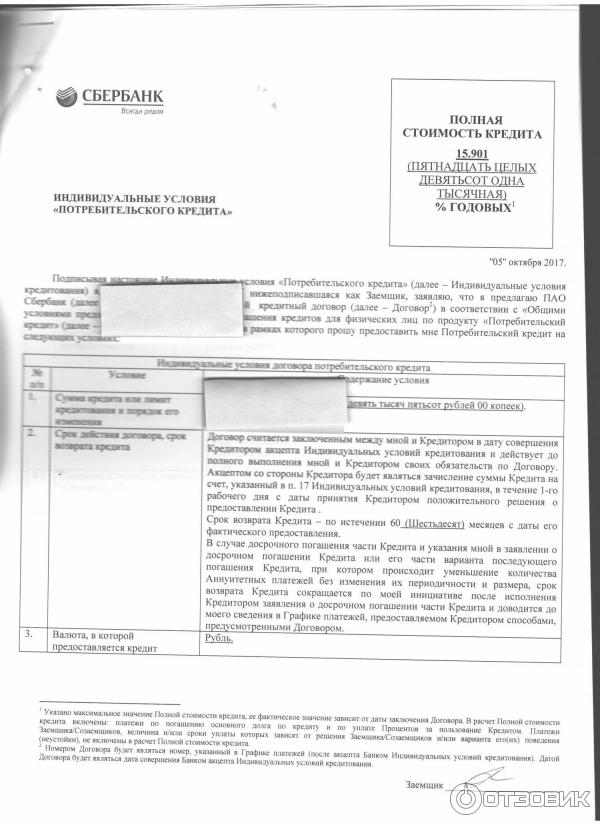

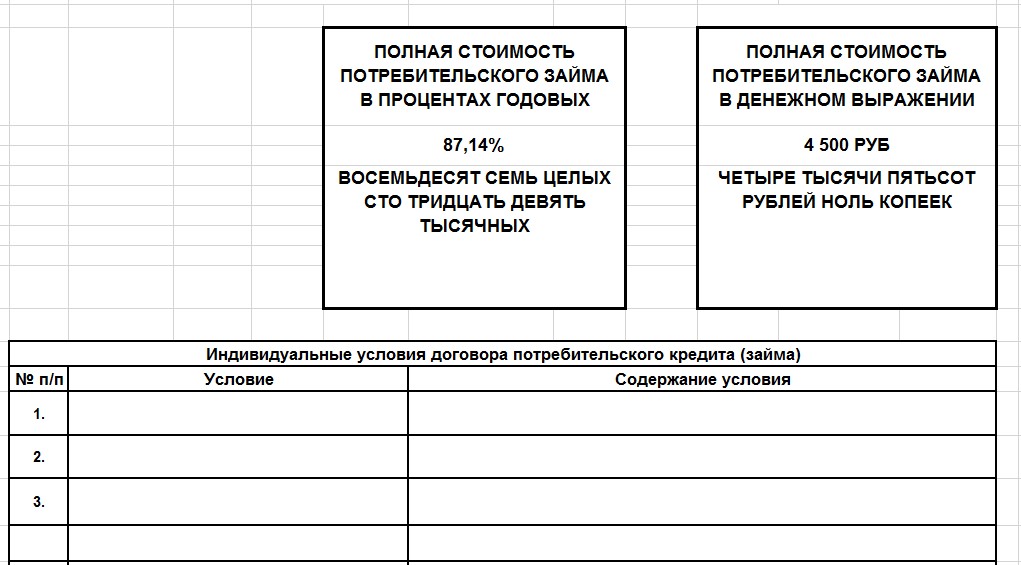

Полная стоимость потребительского кредита (займа)

При заключении договора кредитор (банк, МФО, КПК) обязан рассчитать такой показатель, как полная стоимость потребительского кредита (займа), или ПСК. Этот показатель учитывает как погашение основного долга и процентные выплаты по кредиту, так и другие связанные с его получением и обслуживанием расходы. Его значение размещается в рамке в правом верхнем углу первой страницы договора потребительского кредита перед таблицей, содержащей индивидуальные условия договора. Порядок его расчета установлен законом (подробнее см. параграф 7.5.6.).

Показатель ПСК должен ограничивать «аппетиты» кредиторов (банков, МФО, КПК, ломбардов) по получению доходов от своих клиентов. Банк России ежеквартально рассчитывает и опубликовывает среднерыночное значение ПСК по различным категориям кредитов, а финансовые институты должны выдавать кредиты или займы на таких условиях, чтобы их ПСК не превышала среднерыночное значение ПСК соответствующей категории более чем на 1/3. Соответствующая информация публикуется на сайте Банка России.

Соответствующая информация публикуется на сайте Банка России.

Закон о потребительском кредите также ограничивает максимальный размер пени, которую может брать кредитор с заемщика, просрочившего платеж: не более 20% годовых от суммы просроченной задолженности, если при этом продолжается начисление процентов на сумму кредита, либо не более 0,1% за каждый день нарушения обязательств (то есть 36,5% годовых), если проценты на сумму кредита за соответствующий период нарушения обязательств больше не начисляются (пункт 21 статьи 5 Закона)

Договор потребительского кредита — Юридическая форма

ДОГОВОР ПОТРЕБИТЕЛЬСКОГО КРЕДИТА

1. Стороны: Нижеподписавшееся лицо – ______________________, Заемщик, а Кредитор – ____________________________________________.

2. Дата соглашения: ________________________________________________.

3. Обещание заплатить: В течение _____ месяцев с сегодняшнего дня Заемщик обещает выплатить Кредитору _________________ долларов ($_____), а также проценты и другие сборы, указанные ниже.

4. Ответственность: Хотя настоящее соглашение может быть подписано ниже более чем одним лицом, каждый из нижеподписавшихся понимает, что каждый из них несет личную и солидарную ответственность за возврат полной суммы.

5. Структура кредита: Заемщик должен платить:

Сумма кредита: $__________

Другое (опишите) $__________

Сумма финансирования: $__________

Финансовые расходы: 9 $__________0025 Общая сумма платежей: $__________

ГОДОВАЯ ПРОЦЕНТНАЯ СТАВКА________________%

6. Погашение: Заемщик погашает сумму следующим образом: Заемщик погашает сумму настоящего векселя _____ равными непрерывными ежемесячными платежами по __________ долларов каждый в _____ день каждого месяца, начиная с _____ числа _______ 20____ года и заканчивая _________ 20____ года.

7. Предоплата: Заемщик имеет право досрочно погасить всю оставшуюся сумму в любое время. Если Заемщик платит досрочно или если этот кредит рефинансируется или заменяется новым векселем, Кредитор возместит незаработанные финансовые расходы, рассчитанные по Правилу 78 — широко используемой формуле для расчета скидок по кредитам в рассрочку.

Если Заемщик платит досрочно или если этот кредит рефинансируется или заменяется новым векселем, Кредитор возместит незаработанные финансовые расходы, рассчитанные по Правилу 78 — широко используемой формуле для расчета скидок по кредитам в рассрочку.

8. Плата за просрочку платежа: К любому платежу, не уплаченному в течение десяти (10) дней до установленной даты, применяется пеня в размере 5 % от суммы платежа, но не более ____________ долларов за любой такой просроченный платеж.

9. Обеспечение: Чтобы защитить Кредитора, Заемщик предоставляет то, что известно как обеспечительный интерес или залог в: [Опишите:] ___________________________________________________________________________

___________________________________________________________________________

_____________________________________________________________________________

________________________________________________________________________

10. По умолчанию: Если по какой-либо причине Заемщик не производит платеж вовремя, Заемщик считается неплатежеспособным. Затем Кредитор может потребовать немедленной выплаты всего оставшегося непогашенного остатка по этому кредиту, не уведомляя никого об этом. Если Заемщик не выплатил полную сумму займа к моменту наступления срока последнего платежа, Кредитор взимает с Заемщика проценты на невыплаченный остаток в размере ______ процентов ( %) в год.

По умолчанию: Если по какой-либо причине Заемщик не производит платеж вовремя, Заемщик считается неплатежеспособным. Затем Кредитор может потребовать немедленной выплаты всего оставшегося непогашенного остатка по этому кредиту, не уведомляя никого об этом. Если Заемщик не выплатил полную сумму займа к моменту наступления срока последнего платежа, Кредитор взимает с Заемщика проценты на невыплаченный остаток в размере ______ процентов ( %) в год.

11. Право на взаимозачет: Если этот кредит просрочен, Кредитор будет иметь право выплатить этот кредит из любого депозита или обеспечения, которое Заемщик имеет у этого кредитора, без уведомления его/ее.

Если Кредитор предоставляет Заемщику продление срока для выплаты этого кредита, он/она все равно должен погасить весь кредит.

12. Плата за инкассо: Если эта записка передана поверенному для инкассации, Заемщик соглашается оплатить гонорар адвоката в размере пятнадцати процентов (15%) от невыплаченного остатка. Эта комиссия будет добавлена к непогашенному остатку кредита.

Эта комиссия будет добавлена к непогашенному остатку кредита.

13. Созаемщики: Все созаемщики, подписывающие настоящее соглашение, соглашаются нести равную ответственность с заемщиком по данному кредиту.

Согласился с:

__________________________________

Кредитор

__________________________________

Заем

______________________________

Заем

Мгновенная загрузка —

Всего $9,99

- Профессиональное форматирование MS Word и PDF

- Полностью редактируемый и многоразовый

- Пожизненные обновления

- Гарантия точности

«Действительны ли эти формы в моем штате?»

В ILRG мы стремимся предоставлять

правовые формы высшего качества, действительные во всех штатах.

Мы заплатим

50 долларов

любому, кто обращает наше внимание на любую форму на нашем сайте, которая не соответствует законодательству штата США. См.

См.

условия и положения

для этого предложения для получения дополнительной информации. ILRG гарантирует полное удовлетворение покупкой. Если вы не на 100 процентов удовлетворены после покупки у нас, свяжитесь с нами для полного возмещения.

Определение кредитного договора

По

Юлия Каган

Полная биография

Юлия Каган пишет о личных финансах более 25 лет, а для Investopedia — с 2014 года. Бывший редактор Consumer Reports , она является экспертом в области кредитов и долгов, пенсионного планирования, домовладения, вопросов занятости, и страхование. Она окончила Брин-Мор-колледж (бакалавр истории) и имеет степень магистра искусств в области документальной литературы в Беннингтон-колледже.

Узнайте о нашем

редакционная политика

Обновлено 08 июля 2020 г.

Рассмотрено

Томас Брок

Рассмотрено

Томас Брок

Полная биография

Томас Дж. Брок является CFA и CPA с более чем 20-летним опытом работы в различных областях, включая инвестиции, управление страховым портфелем, финансы и бухгалтерский учет, консультации по личным инвестициям и финансовому планированию, а также разработку учебных материалов. о страховании жизни и аннуитетах.

Брок является CFA и CPA с более чем 20-летним опытом работы в различных областях, включая инвестиции, управление страховым портфелем, финансы и бухгалтерский учет, консультации по личным инвестициям и финансовому планированию, а также разработку учебных материалов. о страховании жизни и аннуитетах.

Узнайте о нашем

Совет по финансовому обзору

Что такое кредитный договор?

Кредитный договор – это юридически обязывающий договор, документирующий условия кредитного договора; он заключается между лицом или стороной, занимающей деньги, и кредитором. В кредитном договоре прописываются все условия, связанные с кредитом. Кредитные соглашения создаются как для розничных, так и для институциональных кредитов. Кредитные соглашения часто требуются, прежде чем заемщик сможет использовать средства, предоставленные кредитором.

Ключевые выводы

- Кредитный договор — это юридически обязывающий договор, в котором документально оформлены условия кредитного договора; он заключается между лицом или стороной, занимающей деньги, и кредитором.

- Кредитное соглашение является частью процесса обеспечения различных типов кредитов, включая ипотечные кредиты, кредитные карты, автокредиты и другие.

- Кредитные соглашения часто требуются, прежде чем заемщик сможет использовать средства, предоставленные кредитором.

Как работают кредитные соглашения

Кредитные соглашения с розничными клиентами будут различаться в зависимости от типа кредита, выдаваемого клиенту. Клиенты могут подать заявку на кредитные карты, персональные кредиты, ипотечные кредиты и возобновляемые кредитные счета. Для каждого вида кредитного продукта существуют свои стандарты отраслевых кредитных соглашений. Во многих случаях условия кредитного договора для продукта розничного кредитования будут предоставлены заемщику в его кредитной заявке. Таким образом, кредитная заявка также может служить кредитным договором.

Кредиторы обеспечивают полное раскрытие всех условий кредита в кредитном соглашении. Важные условия кредитования, включенные в кредитное соглашение, включают годовую процентную ставку, то, как проценты применяются к непогашенным остаткам, любые сборы, связанные со счетом, продолжительность кредита, условия платежа и любые последствия просроченных платежей.

Револьверные кредитные счета обычно имеют более упрощенный процесс подачи заявки и кредитного соглашения, чем невозобновляемые кредиты. Невозобновляемые кредиты, такие как потребительские кредиты и ипотечные кредиты, часто требуют более обширного кредитного заявления. Эти типы кредитов обычно имеют более формальный процесс кредитного соглашения. Этот процесс может потребовать, чтобы кредитное соглашение было подписано и согласовано как кредитором, так и клиентом на заключительном этапе процесса транзакции; договор считается вступившим в силу только после его подписания обеими сторонами.

Институциональные кредитные сделки также включают как возобновляемые, так и невозобновляемые варианты кредита. Однако они намного сложнее, чем розничные договоры. Они также могут включать выпуск облигаций или кредитный синдикат, когда несколько кредиторов инвестируют в структурированный кредитный продукт.

В институциональных кредитных соглашениях обычно участвует ведущий андеррайтер.