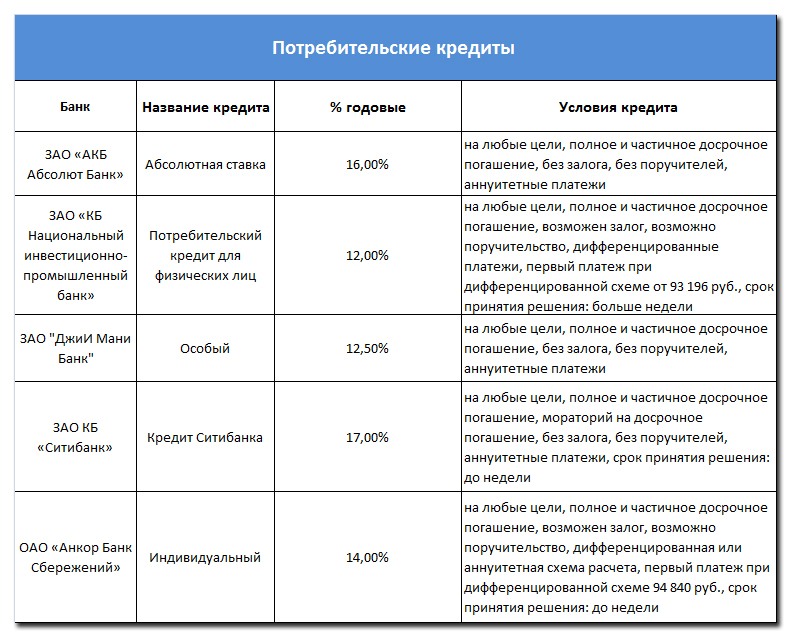

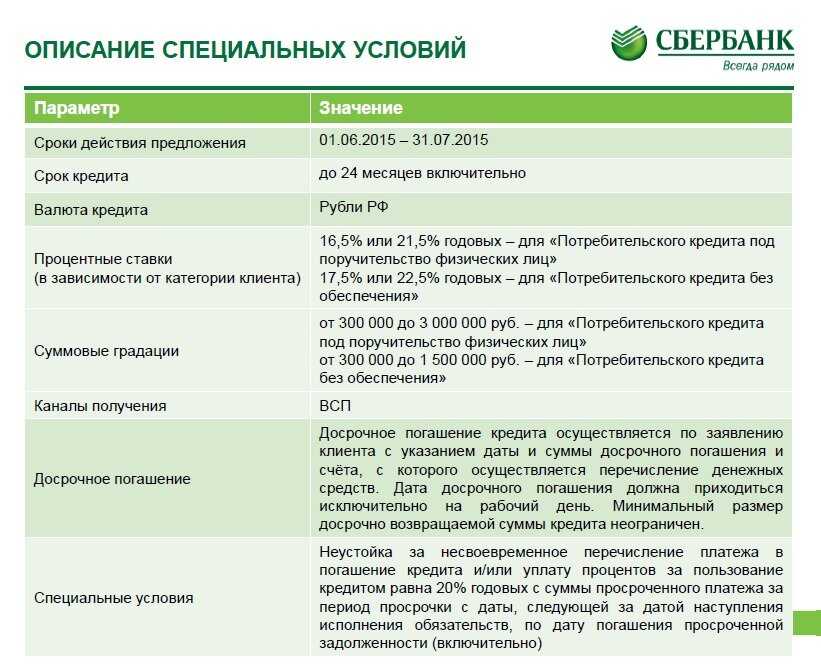

Условия кредита в банке: Взять кредит на любые цели в МТС Банке — оформить заявку на кредит онлайн на сайте под выгодный процент

Содержание

Ряд общих правил для тех,кто берет кредит наличными в банке

Нужен кредит наличными в банке? Обратите внимание на то что вам предлагают и внимательно почитайте договор.

Казалось бы, очень просто сравнить все процентные ставки банков, выдающих кредиты наличными и выбрать, там где эти самые проценты поменьше. Но, важным моментом является еще и условия договора кредитования. Если не учесть этот момент, можно переплатить гораздо больше.

Вроде бы, времена, когда при оформлении кредитного договора нужно быть «на чеку», уже прошли – в тот самый день, когда парламент проголосовал за запрещение банкам и кредитным организациям поднимать в одностороннем порядке ставки и всевозможные комиссии по уже выданным кредитам. Тем не менее, юридический анализ «современных» кредитных договоров показал, что радоваться рано, а изучать перед подписанием эти документы нужно не менее тщательно, чем раньше.

Правило первое:

Читайте договор медленно, крайне внимательно и задолго перед его подписанием. Для такого изучения можно попросить у банковских сотрудников специальный шаблон договора. «Потенциальному заемщику желательно ознакомится с шаблоном кредитного договора и выяснить ответы на все интересующие его вопросы по договору еще до подачи документов на рассмотрение и принятия решения банком о предоставлении кредита, — советует Максим Жирко, начальник управления развития продуктов и систем индивидуального бизнеса АКБ «Форум». – Так не возникнет ситуация, когда в спешке оформления сделки кредитный договор подписывается «не глядя». Особенно этот совет касается кредитов на товары в торговых сетях. После того, как условия выдачи займов ужесточились, сам факт того, что банк согласен дать кредит – уже радостное известие. Но это не означает, что нужно хвататься за кредит, не изучив все его условия.

Для такого изучения можно попросить у банковских сотрудников специальный шаблон договора. «Потенциальному заемщику желательно ознакомится с шаблоном кредитного договора и выяснить ответы на все интересующие его вопросы по договору еще до подачи документов на рассмотрение и принятия решения банком о предоставлении кредита, — советует Максим Жирко, начальник управления развития продуктов и систем индивидуального бизнеса АКБ «Форум». – Так не возникнет ситуация, когда в спешке оформления сделки кредитный договор подписывается «не глядя». Особенно этот совет касается кредитов на товары в торговых сетях. После того, как условия выдачи займов ужесточились, сам факт того, что банк согласен дать кредит – уже радостное известие. Но это не означает, что нужно хвататься за кредит, не изучив все его условия.

Правило второе:

Тщательно исследуйте стоимость кредита. Прежде всего, это правило означает, что все переплаты по кредиту, то есть реальная ставка в годовых, должна быть выписана отдельным пунктом четко и прозрачно. Однако на этом исследование расходов по кредиту не заканчивается. Могут существовать и другие особенности кредитования, которые увеличат ваши расходы. «Рекомендуется получить подтвержденную информацию о расходах, связанных с обслуживанием счетов заемщика при ипотечном кредитовании. Иначе, неожиданно для вас, могут возникнуть дополнительные расходы при сделке или дополнительная комиссия банка, иногда довольно существенная», — советует Максим Кошевцов, руководитель индивидуального бизнеса ПАО «Всеукраинский Банк Развития».

Однако на этом исследование расходов по кредиту не заканчивается. Могут существовать и другие особенности кредитования, которые увеличат ваши расходы. «Рекомендуется получить подтвержденную информацию о расходах, связанных с обслуживанием счетов заемщика при ипотечном кредитовании. Иначе, неожиданно для вас, могут возникнуть дополнительные расходы при сделке или дополнительная комиссия банка, иногда довольно существенная», — советует Максим Кошевцов, руководитель индивидуального бизнеса ПАО «Всеукраинский Банк Развития».

Правило третье:

Если что-либо в договоре вас не устраивает – ищите другой банк. Наивно полагать, что банк не воспользуется своим указанным в договоре правом, например, в одностороннем порядке изменить условия займа. Вероятность того, что «авось пронесет» — 50 на 50: или «пронесет», или нет. При этом риск не стоит свеч. Конечно, сам банк менять договор для вас и удалять пункты, которые вас не устраивают, не будет. «При оформлении кредита все банковские кредитные договора являются стандартными и, как правило, не могут быть изменены в части пунктов, с которыми не согласен заемщик», — объясняет Роман Пила, заместитель руководителя службы продаж по направлению наличного кредитования ПАО «Плюс Банк».

Однако, как правило, политика банковских юристов зависит от конкретного банка. Другими словами, если одно учреждение выписало в договоре нежелательный для заемщика пункт, то всегда можно найти банк, который этого не сделал (даже в условиях, когда количество кредитующих банков не доходит и до 20-ти). Правило последнее, приятное: если в банковском договоре до сих пор стоит пункт о праве банка поднимать процентную ставку по кредиту, то на него можно не обращать внимания. Если договор заключается после 12.12.2008 года (дата, когда в Гражданский кодекс и в Закон «О банках и банковской деятельности» Парламентом были внесены изменения), то пункт об увеличении банком процентной ставки по кредиту в одностороннем порядке является никчемным, то есть недействующим.

Определение срочного кредита

Оглавление

Содержание

Что такое срочный кредит?

Понимание срочных кредитов

Типы срочных кредитов

Пример срочного займа

Часто задаваемые вопросы о срочном кредите

По

Трой Сигал

Полная биография

Трой Сигал — редактор и писатель. У нее более 20 лет опыта работы в области личных финансов, управления капиталом и деловых новостей.

У нее более 20 лет опыта работы в области личных финансов, управления капиталом и деловых новостей.

Узнайте о нашем

редакционная политика

Обновлено 22 июня 2022 г.

Рассмотрено

Маргарет Джеймс

Рассмотрено

Маргарет Джеймс

Полная биография

Пегги Джеймс — дипломированный бухгалтер с более чем 9-летним опытом работы в области бухгалтерского учета и финансов, включая корпоративные, некоммерческие и личные финансы. Последнее время она работала в Университете Дьюка и является владельцем Peggy James, CPA, PLLC, обслуживающей малый бизнес, некоммерческие организации, индивидуальных предпринимателей, фрилансеров и частных лиц.

Узнайте о нашем

Совет финансового контроля

Факт проверен

Катрина Муньелло

Факт проверен

Katrina Munichiello

Полная биография

Katrina Ávila Munichiello — опытный редактор, писатель, проверяющий факты и корректор с более чем четырнадцатилетним опытом работы с печатными и онлайн-изданиями. В 2011 году она стала редактором World Tea News, еженедельного информационного бюллетеня о торговле чаем в США. В 2013 году она была нанята в качестве старшего редактора для оказания помощи в преобразовании журнала Tea Magazine из небольшого ежеквартального издания в ежемесячный журнал, распространяемый по всей стране. Катрина также работала редактором в Cloth, Paper, Scissors и корректором в Applewood Books. С 2015 года работает фактчекером в журналах America’s Test Kitchen’s Cook’s Illustrated и Cook’s Country. Она публиковала статьи в The Boston Globe, Yankee Magazine и других изданиях. В 2011 году она опубликовала свою первую книгу « Чтец чая: жизнь по чашке за раз (Таттл). Прежде чем работать редактором, она получила степень магистра общественного здравоохранения в области здравоохранения и работала в некоммерческой администрации.

В 2011 году она стала редактором World Tea News, еженедельного информационного бюллетеня о торговле чаем в США. В 2013 году она была нанята в качестве старшего редактора для оказания помощи в преобразовании журнала Tea Magazine из небольшого ежеквартального издания в ежемесячный журнал, распространяемый по всей стране. Катрина также работала редактором в Cloth, Paper, Scissors и корректором в Applewood Books. С 2015 года работает фактчекером в журналах America’s Test Kitchen’s Cook’s Illustrated и Cook’s Country. Она публиковала статьи в The Boston Globe, Yankee Magazine и других изданиях. В 2011 году она опубликовала свою первую книгу « Чтец чая: жизнь по чашке за раз (Таттл). Прежде чем работать редактором, она получила степень магистра общественного здравоохранения в области здравоохранения и работала в некоммерческой администрации.

Узнайте о нашем

редакционная политика

Что такое срочный кредит?

Срочный кредит предоставляет заемщикам единовременную сумму наличными авансом в обмен на определенные условия заимствования. Срочные кредиты обычно предназначены для созданных малых предприятий с надежной финансовой отчетностью. В обмен на определенную сумму наличных заемщик соглашается на определенный график погашения с фиксированной или плавающей процентной ставкой. Срочные кредиты могут потребовать существенных авансовых платежей, чтобы уменьшить суммы платежей и общую стоимость кредита.

Срочные кредиты обычно предназначены для созданных малых предприятий с надежной финансовой отчетностью. В обмен на определенную сумму наличных заемщик соглашается на определенный график погашения с фиксированной или плавающей процентной ставкой. Срочные кредиты могут потребовать существенных авансовых платежей, чтобы уменьшить суммы платежей и общую стоимость кредита.

Основные выводы

- Срочный кредит предоставляет заемщикам единовременную сумму наличными авансом в обмен на определенные условия заимствования.

- Заемщики соглашаются платить своим кредиторам фиксированную сумму в течение определенного графика погашения с фиксированной или плавающей процентной ставкой.

- Срочные кредиты обычно используются малыми предприятиями для покупки основных средств, таких как оборудование или новое здание.

- Заемщики предпочитают срочные кредиты, поскольку они предлагают большую гибкость и более низкие процентные ставки.

- Краткосрочные и среднесрочные кредиты могут потребовать единовременных платежей, в то время как долгосрочные кредиты предусматривают фиксированные платежи.

Понимание срочных кредитов

Срочные кредиты обычно предоставляются малым предприятиям, которым нужны наличные деньги для покупки оборудования, нового здания для своих производственных процессов или любых других основных средств для поддержания своего бизнеса. Некоторые предприятия ежемесячно занимают деньги, необходимые им для работы. Многие банки разработали программы срочных кредитов специально для того, чтобы помочь компаниям таким образом.

Владельцы бизнеса подают заявки на срочные кредиты так же, как и на любую другую кредитную линию — обращаясь к своему кредитору. Они должны предоставить заявления и другие финансовые доказательства, демонстрирующие их кредитоспособность. Утвержденные заемщики получают единовременную сумму наличными и обязаны производить платежи в течение определенного периода времени, обычно по ежемесячному или ежеквартальному графику погашения.

Срочные кредиты имеют фиксированную или переменную процентную ставку и установленную дату погашения. Если выручка используется для финансирования покупки актива, срок полезного использования этого актива может повлиять на график погашения. Для получения кредита требуется залог и строгий процесс утверждения, чтобы снизить риск дефолта или неуплаты. Как отмечалось выше, некоторые кредиторы могут потребовать первоначальный взнос до выдачи кредита.

Если выручка используется для финансирования покупки актива, срок полезного использования этого актива может повлиять на график погашения. Для получения кредита требуется залог и строгий процесс утверждения, чтобы снизить риск дефолта или неуплаты. Как отмечалось выше, некоторые кредиторы могут потребовать первоначальный взнос до выдачи кредита.

Заемщики часто выбирают срочные кредиты по нескольким причинам, в том числе:

- Простой процесс подачи заявки

- Получение единовременной суммы наличными

- Определенные платежи

- Более низкие процентные ставки

Взятие срочного кредита также высвобождает денежные средства из денежного потока компании, чтобы использовать их в другом месте.

Срочные кредиты с плавающей процентной ставкой основаны на базовой ставке, такой как базовая ставка в США или лондонская межбанковская ставка предложения (LIBOR).

Виды срочных кредитов

Срочные кредиты бывают нескольких видов, обычно отражающих срок действия кредита. Это включает:

Это включает:

- Краткосрочные кредиты: Эти типы срочных кредитов обычно предлагаются фирмам, которые не имеют права на кредитную линию. Обычно они действуют менее года, хотя они также могут относиться к кредиту до 18 месяцев.

- Среднесрочные ссуды: Эти ссуды обычно выдаются на срок от одного до трех лет и выплачиваются ежемесячными платежами из денежного потока компании.

- Долгосрочные кредиты: Эти кредиты выдаются на срок от трех до 25 лет. Они используют активы компании в качестве залога и требуют ежемесячных или ежеквартальных платежей из прибыли или денежных потоков. Они ограничивают другие финансовые обязательства, которые компания может взять на себя, включая другие долги, дивиденды или заработную плату принципалов, и могут требовать сумму прибыли, отложенную специально для погашения кредита.

Как краткосрочные, так и среднесрочные кредиты также могут быть кредитами на большие суммы и предусматривать выплаты на большие суммы. Это означает, что последний взнос раздувается или раздувается до гораздо большей суммы, чем любой из предыдущих.

Это означает, что последний взнос раздувается или раздувается до гораздо большей суммы, чем любой из предыдущих.

В то время как основная сумма срочной ссуды технически не подлежит оплате до погашения, большинство срочных ссуд работают по определенному графику, требующему определенного размера платежей через определенные промежутки времени.

Пример срочного займа

Кредит Администрации малого бизнеса (SBA), официально известный как гарантированный кредит 7 (a), поощряет долгосрочное финансирование. Краткосрочные кредиты и возобновляемые кредитные линии также доступны для удовлетворения немедленных и циклических потребностей компании в оборотном капитале.

Сроки погашения долгосрочных кредитов варьируются в зависимости от платежеспособности, цели кредита и срока полезного использования финансируемого актива. Максимальные сроки погашения обычно составляют 25 лет для недвижимости, до десяти лет для оборотного капитала и десять лет для большинства других кредитов. Заемщик погашает кредит ежемесячными выплатами основного долга и процентов.

Заемщик погашает кредит ежемесячными выплатами основного долга и процентов.

Как и в случае с любым кредитом, платеж по кредиту с фиксированной ставкой SBA остается неизменным, поскольку процентная ставка постоянна. И наоборот, сумма платежа по кредиту с переменной процентной ставкой может варьироваться, поскольку процентная ставка колеблется. Кредитор может предоставить кредит SBA с выплатой только процентов на этапе запуска или расширения компании. В результате у бизнеса есть время для получения дохода до полного погашения кредита. Большинство кредитов SBA не разрешают платежи на большие суммы.

SBA взимает с заемщика комиссию за досрочное погашение только в том случае, если срок погашения кредита составляет 15 лет или более. Деловые и личные активы обеспечивают каждый кредит до тех пор, пока стоимость возмещения не сравняется с суммой кредита или пока заемщик не заложит все активы как разумно доступные.

Почему предприятия получают срочные кредиты?

Срочная ссуда обычно предназначена для приобретения оборудования, недвижимости или оборотного капитала со сроком погашения от одного до 25 лет. Малый бизнес часто использует наличные деньги от срочной ссуды для покупки основных средств, таких как оборудование или новое здание для своего производственного процесса. Некоторые предприятия занимают деньги, необходимые им для работы из месяца в месяц. Многие банки разработали программы срочных кредитов специально для того, чтобы помочь компаниям в этом.

Малый бизнес часто использует наличные деньги от срочной ссуды для покупки основных средств, таких как оборудование или новое здание для своего производственного процесса. Некоторые предприятия занимают деньги, необходимые им для работы из месяца в месяц. Многие банки разработали программы срочных кредитов специально для того, чтобы помочь компаниям в этом.

Какие бывают виды срочных кредитов?

Срочные ссуды бывают нескольких видов, обычно отражающих срок действия ссуды. Краткосрочная ссуда, обычно предлагаемая фирмам, которые не имеют права на получение кредитной линии, обычно действует менее года, хотя она также может относиться к ссуде на срок до 18 месяцев или около того. Среднесрочный кредит обычно предоставляется на срок от одного до трех лет и выплачивается ежемесячными платежами из денежного потока компании. Долгосрочный кредит предоставляется на срок от трех до 25 лет, в качестве залога используются активы компании и требуются ежемесячные или ежеквартальные платежи из прибыли или денежного потока.

Каковы общие атрибуты срочных кредитов?

Срочные ссуды имеют фиксированную или переменную процентную ставку, ежемесячный или ежеквартальный график погашения и установленную дату погашения. Если кредит используется для финансирования покупки актива, срок полезного использования этого актива может повлиять на график погашения. Для получения кредита требуется залог и строгий процесс утверждения, чтобы снизить риск дефолта или неуплаты. Однако срочные кредиты, как правило, не влекут за собой штрафных санкций, если они выплачиваются досрочно.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

редакционная политика.

Управление по делам малого бизнеса США. «7 (а) Кредиты». По состоянию на 13 сентября 2021 г.

Салли Мэй. «Фиксированные и переменные процентные ставки по кредитам на частное образование», стр. 3. По состоянию на 13 сентября 2021 г.

Институт корпоративных финансов. «Краткосрочный кредит». По состоянию на 13 сентября 2021 г.

Управление по делам малого бизнеса США. «Типы 7 (а) кредитов». По состоянию на 12 сентября 2021 г.

Управление по делам малого бизнеса США. «Положения, условия и право на участие». По состоянию на 13 сентября 2021 г.

Что такое срок кредита?: определение и объяснение

Есть много фраз, очень похожих по звучанию, но имеющих разные значения. Фраза «условия кредита» может вызвать некоторую путаницу, потому что она часто используется для обозначения нескольких аспектов вашей ипотеки.

Если вы чувствуете себя подавленным, вам не о чем беспокоиться. Срок кредита можно легко понять с правильным руководством и определением. Давайте разберем все это.

Срок кредита можно легко понять с правильным руководством и определением. Давайте разберем все это.

Что такое срок кредита?

Прежде чем мы углубимся в условия кредита, важно понять, что такое срок кредита. Срок кредита определяется как продолжительность кредита или продолжительность времени, которое требуется для полного погашения кредита, когда заемщик делает регулярные запланированные платежи.

Эти кредиты могут быть краткосрочными или долгосрочными, и время, необходимое для погашения долга по кредиту, может называться сроком кредита. Все наиболее распространенные кредиты будут включать срок, включая студенческие кредиты, персональные кредиты, автокредиты и различные виды ипотечных кредитов.

Тот факт, что словосочетание «условия кредита» часто используется в качестве общего языка для описания различных слов, связанных с ипотекой, является основной причиной того, что вокруг этой темы существует столько путаницы. «Срок кредита» — это жаргон, используемый для описания общих аспектов вашей ипотеки. Поэтому, в зависимости от контекста, это может относиться к сроку действия вашего кредита или условиям, связанным с заимствованием средств.

Поэтому, в зависимости от контекста, это может относиться к сроку действия вашего кредита или условиям, связанным с заимствованием средств.

Если вы когда-нибудь сомневаетесь в чем-либо, касающемся ипотеки, лучше всего обратиться к своему кредитору за разъяснениями.

Пример срока кредита

Чтобы лучше понять, что такое срок кредита, давайте рассмотрим пример. Допустим, у вас есть ипотечный кредит с фиксированной ставкой на 15 лет. Тогда срок кредита составит 15 лет. За это время кредит должен быть погашен или рефинансирован в течение срока. Ваш кредит может длиться в течение любого периода времени — это просто должно быть согласовано между кредитором и вами как заемщиком.

Условия кредита

Условия кредита — это положения, которые согласованы кредитором и заемщиком. Эти положения, которые предоставляются заемщику в кредитном договоре или ипотечной ноте, описывают характеристики кредита, а также права и обязанности вовлеченных сторон. Условия кредита, о которых важно знать:

- Срок или продолжительность кредита

- Ежемесячный платеж

- Сборы

- Годовая процентная ставка (годовая)

- Срок выполнения

- Процентная ставка и будет ли она корректироваться

Условия также определяют сборы и штрафы, связанные с кредитом. Они раскроют сборы, которые вы понесете в случае просрочки платежа, и потенциально укажут, как долго вам будет предоставлен льготный период, прежде чем с вас будет взиматься плата за просрочку платежа. В условиях также будет указано, будут ли с вас взиматься штрафы за досрочное погашение за дополнительные платежи или досрочное погашение ипотеки.

Они раскроют сборы, которые вы понесете в случае просрочки платежа, и потенциально укажут, как долго вам будет предоставлен льготный период, прежде чем с вас будет взиматься плата за просрочку платежа. В условиях также будет указано, будут ли с вас взиматься штрафы за досрочное погашение за дополнительные платежи или досрочное погашение ипотеки.

Условия кредита дадут вам представление о том, чего вам следует ожидать при получении кредита. В результате вы должны потратить время на их прочтение, чтобы полностью понять, на что вы подписываетесь.

Можете ли вы договориться об условиях кредита?

Основное преимущество понимания условий кредита заключается в том, что вы можете обсудить их с кредиторами, чтобы получить более выгодную сделку. Кредиторы часто проводят предварительную квалификацию для получения ипотечного кредита, чтобы узнать, какие будут условия, прежде чем вы подадите заявку. Если вы пройдете предварительную квалификацию у нескольких разных кредиторов, вы сможете сравнить различные условия друг с другом, чтобы определить лучший вариант для вас.

После того, как вы выбрали правильный кредит, вы сможете вернуть это предложение кредитору и посмотреть, сможете ли вы договориться с ним, чтобы получить еще лучшее предложение. Переговоры с кредитором об ипотечном кредите могут помочь вам в долгосрочной перспективе, поскольку ипотечные кредиты со временем дорожают.

Вот почему так важно провести собственное исследование — в конечном итоге вы можете сэкономить сотни или даже тысячи долларов, выплачивая ипотечный кредит, если договоритесь об этом с самого начала.

Узнайте, какой вариант кредита подходит именно вам.

См. тарифы, требования и льготы.

Исследуйте мои варианты кредита

Почему важна продолжительность кредита?

Продолжительность срока кредита или то, сколько времени заемщик должен погасить кредит, оказывает огромное влияние на доступность ипотечного кредита. Срок определяет не только то, как долго заемщик будет находиться в долгу, но и то, насколько высокими будут ежемесячные платежи по кредиту заемщика и общие расходы по кредиту.

Срок определяет не только то, как долго заемщик будет находиться в долгу, но и то, насколько высокими будут ежемесячные платежи по кредиту заемщика и общие расходы по кредиту.

Как правило, более короткие сроки приводят к более высоким ежемесячным платежам по ипотеке. Но более длительные сроки приводят к более высоким затратам в течение срока действия кредита.

Заемщику, выбравшему 15-летнюю ипотеку с фиксированной процентной ставкой, возможно, придется ежемесячно тратить больше денег на выплату основного долга и процентов. Однако к моменту погашения кредита они в конечном итоге потратят меньше на проценты.

С другой стороны, заемщик, который получает 30-летний ипотечный кредит с фиксированной процентной ставкой, может иметь доступ к большему количеству денег на расходы, поскольку их ежемесячные платежи ниже. Со временем они в конечном итоге платят больше за привилегию занимать средства.

Давайте подробнее рассмотрим, как срок, который выбирает заемщик, влияет как на его ежемесячные платежи по ипотеке, так и на общую процентную ставку.

Срок | Ежемесячный платеж по ипотеке | Общие процентные расходы |

15 лет | 3 698,44 $ | 165 719 долларов США.13 |

20-летний | 3 029,90 $ | 227 176,40 $ |

25-летний | 2 639,18 $ | 291 755,26 $ |

30-летний | 2 387,08 $ | $359 347,53 |

Примечание. Информация на этой диаграмме основана на обычной ипотеке с фиксированной процентной ставкой на сумму 500 000 долларов США с процентной ставкой 4%.

Хотя вы сэкономите 1311,36 долларов в месяц, выбрав ипотечный кредит на 30 лет вместо 15-летнего, вы все равно будете платить дополнительные 193 628,40 долларов в виде процентов в течение срока действия кредита.

При выборе суммы кредита и срока кредита важно решить, хотите ли вы вносить меньшие ежемесячные платежи или меньше тратить на ипотеку в долгосрочной перспективе. Принимая решение, обязательно сравните процентную ставку и годовую процентную ставку для каждого рассматриваемого срока. Сравнение этих ставок поможет вам лучше понять истинную стоимость ваших вариантов кредита.

Итог: важно знать, что означает срок кредита

Не позволяйте небольшому жаргону мешать пониманию ваших кредитных документов. Помните, что «условия кредита» — это просто фраза, часто используемая для обозначения всеобъемлющих аспектов вашей ипотеки.

Вы можете услышать фразу, используемую для обсуждения срока вашего кредита, то есть периода времени, в течение которого вы должны погасить заемные средства, или условий, связанных с их заимствованием. Ваши положения и условия расскажут вам все, что вам нужно знать о тонкостях вашей ипотеки, чтобы вы были полностью осведомлены о том, на что вы соглашаетесь, когда подписываете свой контракт.