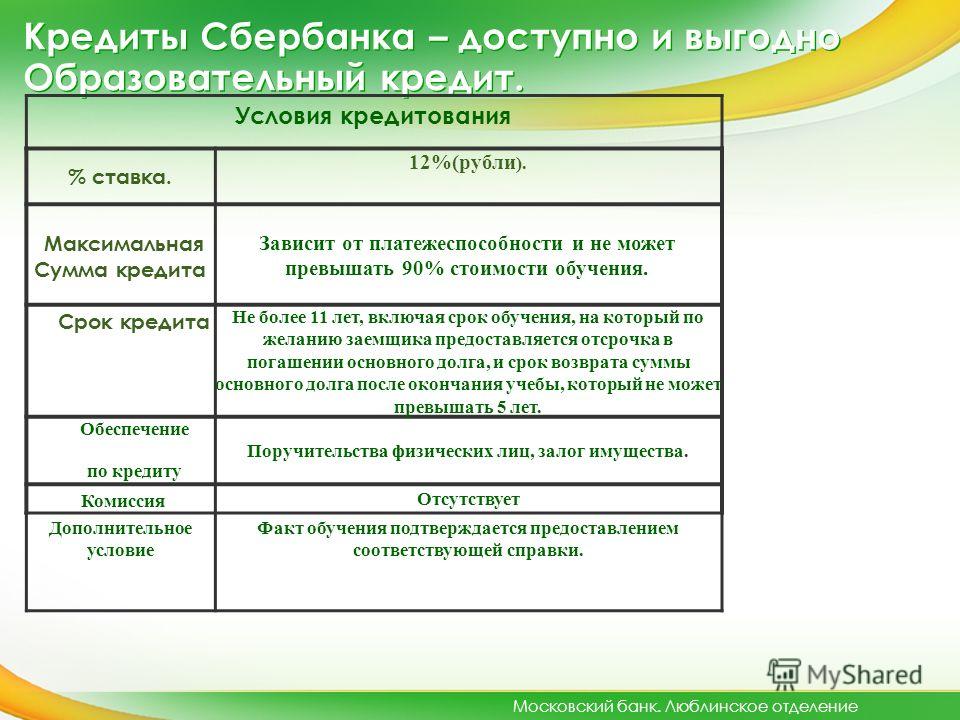

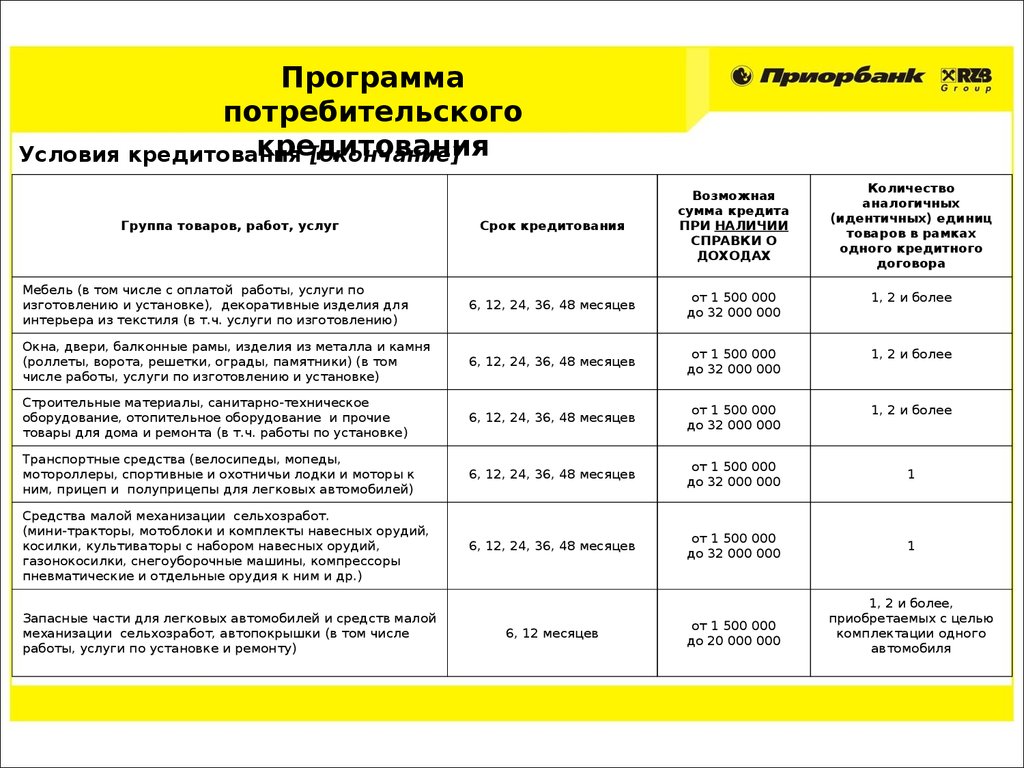

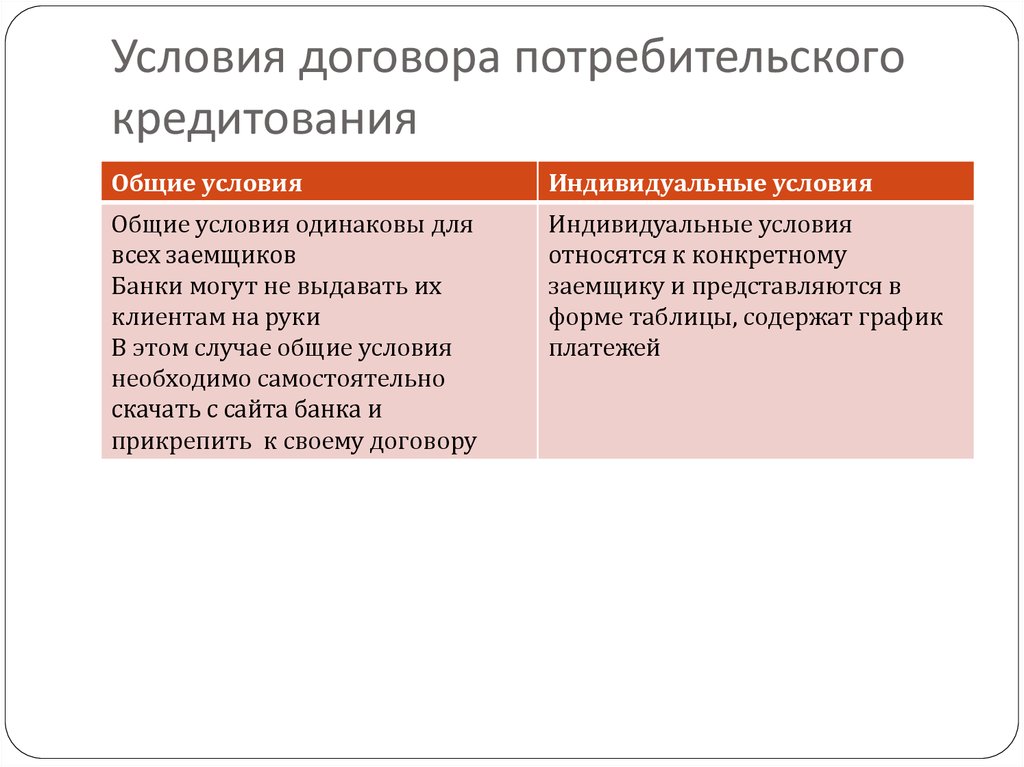

Условия кредитования: Общие условия кредитования

Содержание

Общие условия кредитования

Общие условия кредитования

Мал. бизнесу

Малому бизнесу

БАНК ДЛЯ МАЛОГО БИЗНЕСАКРЕДИТЫ ДЛЯ МАЛОГО БИЗНЕСА

Общие условия предоставления и обслуживания кредитов юридических лиц и индивидуальных предпринимателей в рамках продукта кредит «Экспресс»

действуют с 6 июня 2020 года

Общие условия предоставления и обслуживания кредитов в рамках беззалогового кредитования юридических лиц и индивидуальных предпринимателей в сегменте «Микро» АО «Райффайзенбанк»

Общие условия поручительства в сегментах «Малый» и «Микро» АО «Райффайзенбанк»

Общие условия предоставления кредитов в форме овердрафта АО «Райффайзенбанк»

Общие условия выдачи банковских гарантий юридическим лицам сегмента «Микро»

действуют с 24 февраля 2021 года

+7 495 775-55-75

Для звонков по Москве

8 800 700-46-46

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

© 2003 – 2022 АО «Райффайзенбанк»

Генеральная лицензия Банка России № 3292 от 17.02.2015

Информация о процентных ставках по договорам банковского вклада с физическими лицами

Кодекс корпоративного поведения RBI Group

Центр раскрытия корпоративной информации

Раскрытие информации в соответствии с Указанием Банка России от 28. 12.2015 года № 3921-У

12.2015 года № 3921-У

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

Следите за нами в соцсетях и в блоге

+7 495 775-55-75

Для звонков по Москве

8 800 700-46-46

Для звонков из других регионов России

© 2003 – 2022 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17.02.2015.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

Центр раскрытия корпоративной информации.

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

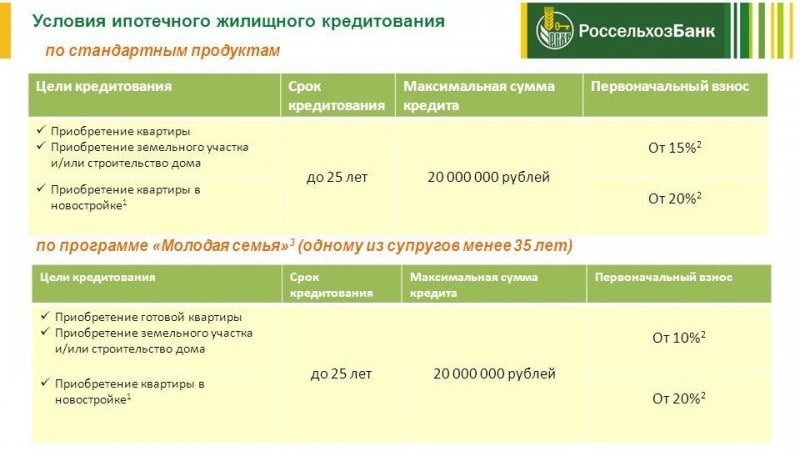

Государственная программа льготного кредитования МСП

1. Сельское хозяйство, включая производство сельскохозяйственной продукции, а также предоставление услуг в сельском хозяйстве, в том числе в целях обеспечения импортозамещения и развития несырьевого экспорта.

2. Обрабатывающее производство, в том числе производство пищевых продуктов, первичная и последующая (промышленная) переработка сельскохозяйственной продукции, в том числе в целях обеспечения импортозамещения и развития несырьевого экспорта.

3. Производство и распределение электроэнергии, газа и воды.

4. Строительство.

5. Туристская деятельность и деятельность в области туристской индустрии в целях развития внутреннего и въездного туризма.

6. Деятельность в области информации и связи.

7. Транспортировка и хранение.

8. Деятельность в области здравоохранения.

9. Деятельность в области образования.

10. Водоснабжение, водоотведение, организация сбора, обработки и утилизации отходов, в том числе отсортированных материалов, а также переработка металлических и неметаллических отходов, мусора и прочих предметов во вторичное сырье, деятельность по ликвидации загрязнений.

11. Деятельность гостиниц и предприятий общественного питания.

12. Деятельность в области культуры, спорта.

13. Деятельность профессиональная, научная и техническая.

14. Деятельность в сфере бытовых услуг.

15. Деятельность в сфере розничной торговли при условии, что субъект малого или среднего предпринимательства зарегистрирован и (или) осуществляет такую деятельность (в том числе через свои филиалы и иные обособленные подразделения, за исключением представительств) на территории монопрофильного муниципального образования, включенного в перечень монопрофильных муниципальных образований Российской Федерации (моно городов), утвержденный распоряжением Правительства Российской Федерации от 29 июля 2014 г. N 1398-р, и доля доходов от ее осуществления по итогам предыдущего календарного года составляет не менее 70 процентов в общей сумме доходов субъекта малого или среднего предпринимательства.

N 1398-р, и доля доходов от ее осуществления по итогам предыдущего календарного года составляет не менее 70 процентов в общей сумме доходов субъекта малого или среднего предпринимательства.

16. Деятельность в сфере розничной и (или) оптовой торговли при условии, что с субъектом малого или среднего предпринимательства заключается кредитный договор (соглашение) на инвестиционные цели.

17. Деятельность в сфере розничной и (или) оптовой торговли при условии, что субъект малого или среднего предпринимательства зарегистрирован и (или) осуществляет такую деятельность (в том числе через свои филиалы и иные обособленные подразделения, за исключением представительств) на территориях субъектов Российской Федерации, входящих в состав Дальневосточного федерального округа (за исключением территорий субъектов Российской Федерации, входящих в Арктическую зону Российской Федерации), Северо-Кавказского федерального округа, Республики Крым или г. Севастополя, и доля доходов от ее осуществления по итогам предыдущего календарного года составляет не менее 70 процентов в общей сумме доходов субъекта малого или среднего предпринимательства.

18. Деятельность в сфере розничной и (или) оптовой торговли при условии, что субъект малого или среднего предпринимательства зарегистрирован и (или) осуществляет такую деятельность (в том числе через свои филиалы и иные обособленные подразделения, за исключением представительств) на территориях субъектов Российской Федерации, входящих в Арктическую зону Российской Федерации.

19. Предоставление в аренду (сдача внаем), за исключением предоставления по договорам финансовой аренды (лизинга), собственного недвижимого имущества (за исключением земельных участков, многоквартирных домов, жилых домов, квартир и иных жилых помещений) и собственного движимого имущества.

20. Деятельность в сфере розничной торговли при условии, что субъект малого предпринимательства является микропредприятием (за исключением случаев, указанных в пунктах 15 — 18).

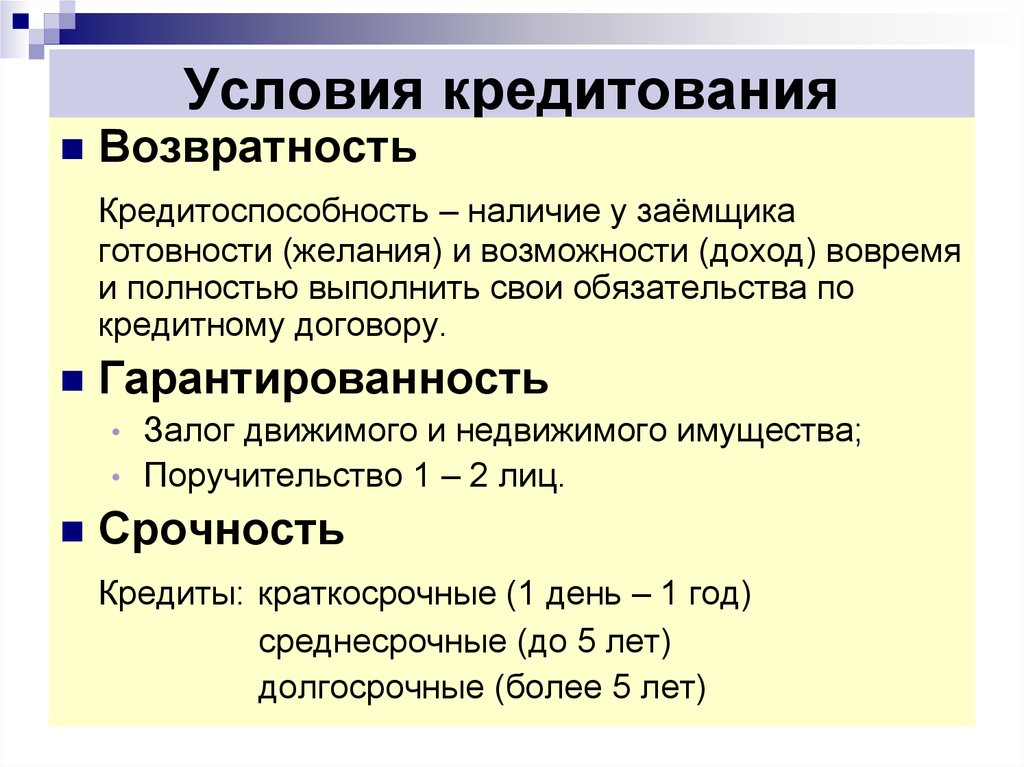

Типы или классификация банковских срочных кредитов и особенности

Каждый банк использует «Срочный кредит» как финансовый продукт для привлечения клиентов. Большинство финансовых учреждений получают свой продукт в виде срочного кредита. Это, вероятно, краткосрочный кредит на покупку бытовой техники или долгосрочный кредит на покупку дома или среднесрочный кредит на покупку автомобиля. Здесь мы видим типов и особенностей срочного кредита .

Большинство финансовых учреждений получают свой продукт в виде срочного кредита. Это, вероятно, краткосрочный кредит на покупку бытовой техники или долгосрочный кредит на покупку дома или среднесрочный кредит на покупку автомобиля. Здесь мы видим типов и особенностей срочного кредита .

Что такое срочный кредит?

Срочная ссуда означает определенную сумму денег, предоставляемую на фиксированный период времени, обычно от одного до десяти лет, и подлежащую возврату с оговоренными процентами. Это финансовый продукт, предназначенный для оказания личной финансовой помощи населению или предоставления бизнес-организациям на определенный период времени. Он формирует отношения между банком и заемщиком на определенный период времени, в течение которого обе стороны должны соблюдать свои условия, изложенные в соглашении.

Особенности срочной ссуды

Как правило, она имеет плавающую процентную ставку на определенную сумму денег, срок погашения обычно составляет от одного до десяти лет и требует определенного графика погашения.

Ссуда сроком на один год, обычно погашаемая за счет будущих денежных потоков заемщика. Кредитор должен активно следить за тем, как заемщик соблюдает порядок использования суммы кредита и график погашения.

Цель срочной ссуды

Приобретение мебели, приспособлений, транспортных средств, заводского и офисного оборудования. Срок погашения обычно составляет более одного года и менее пяти лет, но может быть больше в зависимости от суммы и графика погашения.

Классификация или виды срочной ссуды

В разделе «Срочные ссуды» можно найти три основные категории: краткосрочная ссуда, среднесрочная ссуда и долгосрочная ссуда . Классификация с акцентом на срок, на который ссужаются деньги. Покупка бытовой техники в рассрочку, автокредит, жилищный кредит, бизнес-кредит, сельскохозяйственный кредит, кредит для профессионалов и т. д. — вот несколько примеров срочного кредита.

Краткосрочный заем

Это одноцелевой заем со сроком погашения в течение одного года, в основном для покрытия непредвиденной нехватки денежных средств. Это помогает либо защитить убытки, тем самым увеличить денежный поток, либо получить хорошую прибыль от сделки по утилизации. В некоторых случаях он работает как оборотный капитал в производственной отрасли для покупки запасов.

Это помогает либо защитить убытки, тем самым увеличить денежный поток, либо получить хорошую прибыль от сделки по утилизации. В некоторых случаях он работает как оборотный капитал в производственной отрасли для покупки запасов.

Среднесрочный кредит

Запланированное требование со сроком погашения от 1 до 5 лет становится среднесрочным кредитом. Погашение может быть либо из прибыли, полученной от суммы кредита, либо из различных источников. Покупка автомобиля может не приносить прямой прибыли, но способствовать развитию бизнеса.

Долгосрочная ссуда

Ипотечные ссуды для инвестирования в недвижимость и аналогичные активы, считающиеся Долгосрочной ссудой. Сумма кредита может приносить или не приносить прибыль, а период погашения будет составлять более 5 лет. Банки имеют меньший риск, безопасную выдачу кредита за счет своего ипотечного обеспечения.

Специальная ссуда на срок

Предоставляется краткосрочная одноразовая ссуда со схемой погашения менее одного года. Это считается временной финансовой поддержкой со стороны банка для покупки, защиты или восстановления после неотложного кризиса или потребностей. Этот кредит зависит исключительно от отношений между клиентом и банками и не может быть доступен для всех аспектов.

Это считается временной финансовой поддержкой со стороны банка для покупки, защиты или восстановления после неотложного кризиса или потребностей. Этот кредит зависит исключительно от отношений между клиентом и банками и не может быть доступен для всех аспектов.

Глоссарий условий займа

Глоссарий условий займа

Глоссарий условий займа

- Активы

- Что-нибудь ценное. Любая заинтересованность в недвижимом или личном имуществе, которая может быть

направлено на оплату долга.- Безнадежный долг

- Долг, который не подлежит взысканию и поэтому бесполезен для кредитора.

- Бухгалтерский баланс

- Финансовый отчет, представляющий показатели активов, обязательств и собственного капитала

или чистая стоимость коммерческой фирмы или некоммерческой организации на определенный момент времени.- Промежуточный кредит

- Краткосрочный кредит для предоставления временного финансирования до тех пор, пока не появится более постоянное финансирование.

доступный.- Бизнес-план

- Документ, описывающий текущее состояние организации и планы на несколько

лет в будущее. Как правило, он проецирует будущие возможности для организации.

и отображает финансовые, операционные, маркетинговые и организационные стратегии, которые

позволяют организации достичь своих целей.- Капитал

- В широком смысле все деньги и другое имущество корпорации или другого предприятия, используемые

в ведении своего бизнеса.- Капитализация

- Долгосрочный долг, привилегированные акции и собственный капитал. Ссудный капитал общины

кредитный фонд развития; включает в себя то, что было заимствовано и

подлежащие возврату третьим лицам, а также то, что заработано или принадлежит кредитному фонду

(то есть «постоянный капитал»).- Рынки капитала

- Те финансовые рынки, включая учреждения и частных лиц, которые обмениваются

ценные бумаги, особенно долгосрочные долговые инструменты.- Финансирование денежных потоков

- Краткосрочный кредит, предоставляющий дополнительные денежные средства для покрытия дефицита денежных средств в ожидании

доходов, таких как платеж(и) по дебиторской задолженности.- Обеспечение

- Имущество, заложенное в обеспечение погашения кредита.

- Соглашение

- Соглашение или обещание делать или не делать определенную вещь; вступить в официальную

соглашение; обещание, связанное с договором или договором. Следующие функциональные

цели, которыми руководствуется большинство ковенантов: полное раскрытие информации, сохранение сети

стоимость, поддержание качества активов, поддержание адекватного денежного потока, контроль

рост, контроль управления, гарантия юридического существования и концепция

беспокойство, обеспечение прибыли кредитора или цели программы.- Текущие активы

- Активы, которые обычно превращаются в деньги в течение года.

- Текущие обязательства

- Обязательства, которые обычно погашаются в течение года.

- Текущий коэффициент

- Оборотные активы, разделенные на текущие обязательства — мера ликвидности. Как правило,

чем выше это соотношение, тем больше «подушка» между текущими обязательствами и

возможность их встретить.- Долг

- Сумма долга за заемные средства. Задолженность может быть перед организацией

собственные резервы, частные лица, банки или другие учреждения. Как правило, долг обеспечен

векселем, облигацией, ипотекой или другим документом, в котором указано погашение и проценты

положения. Вексель, в свою очередь, может быть обеспечен залогом имущества или иного имущества.

ресурсы.- Обслуживание долга

- Сумма платежа, причитающегося регулярно для выполнения долгового соглашения; обычно ежемесячно,

квартальные или годовые обязательства.- Резерв обслуживания долга

- Термин, используемый для обозначения денежных резервов, отложенных заемщиком либо в соответствии с внутренней политикой

или соглашение кредитора о погашении долга в случае, если денежные средства, полученные от операций,

недостаточный.- По умолчанию

- Невыполнение обязанности. Термин чаще всего используется для описания явления

события, которое прерывает права или средства правовой защиты одной из сторон в

соглашение или юридический спор, например, неуплата залогодателем

рассрочку по ипотеке или для соблюдения ипотечных ковенантов.- Правонарушитель

- В денежном контексте то, что подлежит оплате, является просроченным и

неоплаченный,- Комплексная проверка

- Относится к задаче тщательного подтверждения всех представленных критических предположений и фактов.

заемщиком. Это включает в себя проверку источников дохода, точность финансовых

отчетность, стоимость активов, которые будут служить залогом, налоговый статус заемщика

и любые другие существенные факты, представленные заемщиком.- Фонд или траст

- Фонд, содержащий активы, использование которых ограничено только доходом, полученным

эти активы.- Капитал

- Стоимость имущества в организации больше, чем общий долг, которым она владеет. Беспристрастность

инвестиции обычно принимают форму доли владельца в бизнесе, а часто и

долю в доходе или прибыли. Инвестиции в акции несут больший риск, чем долговые, но

потенциал для большей доходности должен уравновешивать риск.- Долевое участие

- Положение собственности в организации или предприятии, полученное за счет инвестиций.

Возврат инвестиций зависит от прибыльности организации или

риск.- Остаток средств

- Собственный капитал в некоммерческой организации; общие активы минус общие обязательства.

- Общее обращение

- Право требовать выплаты из общего имущества должника без старшинства в

доступ к любым конкретным активам.- Гарантированный кредит

- Залог для покрытия долга или выполнения какого-либо обязательства, если лицо

обязанность не выполняет.Когда третья сторона гарантирует кредит, она обещает оплатить в

случае неисполнения обязательств заемщиком.- Промежуточное финансирование

- Краткосрочный кредит для предоставления временного финансирования до тех пор, пока не появится более постоянное финансирование.

доступный.- Посредники

- Некоммерческие или коммерческие организации, обладающие специализированными кредитными возможностями. Они получают

капитал в виде собственного капитала и кредитов под низкие проценты из различных источников,

включая фонды и других спонсоров, чтобы сформировать «кредитный пул». Затем они служат

как «оптовики», которые обрабатывают большое количество небольших кредитов или инвестиций. Этот

«экономия масштаба» часто позволяет посредникам быть более эффективными, чем

фонд или спонсор мог бы быть, если бы он рассматривал каждую инвестицию в отдельности. Также,

посредники часто приобретают опыт в определенной области или регионе,

или спонсоры не могут позволить себе развиваться.

посредники включают фонды местных сообществ, а финансовые посредники включают

кредитные союзы, венчурные и кредитные фонды, банки и т.д.- Кредитное плечо

- Использование долгосрочного долга для обеспечения средств для организации. В социальных инвестициях

мира, часто относится к финансовому участию других частных, государственных или индивидуальных

источники.- Обязательства, общая сумма обязательств

- Общая стоимость финансовых требований к активам фирмы. Равен общей сумме активов минус чистая стоимость.

- Ограниченная ответственность

- Ограничение убытков акционеров суммой вложений.

- Ограниченное обращение

- Права только на специально оговоренные активы для погашения неоплаченного долга.

- Кредитная линия

- Соглашение банка о том, что компания может заимствовать в любое время до установленного

предел.- Связанный депозит

- Депозит на счете в финансовом учреждении, чтобы побудить это учреждение

сопровождение одного или нескольких проектов. Не начисляя проценты или низкие проценты на его

депозит, фонд по существу субсидирует процентную ставку заемщиков проекта.- Кредитный договор

- Письменный договор между кредитором и заемщиком, в котором излагаются права и

обязательств каждой стороны по конкретному кредиту.- Резервы на потери

- Та часть дохода фонда или постоянного капитала, которая определена советом

директоров в качестве резерва на случай возможных убытков по ссудам и, как таковые, недоступны для

цели кредитования. Общепринятые принципы бухгалтерского учета, регулирующие коммерческие и

регулируемые финансовые учреждения требуют, чтобы расходы по кредитным убыткам вычитались как ежегодные

расходов по методу начисления и чтобы резерв на возможные потери по ссудам отражался в качестве контрактива

уменьшение кредитных активов.

регулировать учет резерва на потери по ссудам для нерегулируемых некоммерческих организаций.

техническая обработка заключается в создании резерва посредством периодических сборов против

доходы и фактические убытки, когда и если они понесены, и относятся на счет

резерв. Для целей баланса резерв на возможные потери по ссудам (должен) отражаться как

вычет из кредитного портфеля, чтобы предположить, что его истинная экономическая стоимость должна быть

уменьшена на расчетный риск убытков.- Рыночный курс

- Процентная ставка, которую компания должна платить, чтобы заимствовать средства в настоящее время. связанные с программой

инвестиции обычно предлагаются по ставкам ниже рыночных или без процентной ставки.- Негативные ковенанты

- Заявления о действиях или событиях заемщика должны предотвращать возникновение или

существующие, например, дополнительные займы без согласия кредитора.- Чистый оборотный капитал

- Текущие активы минус текущие обязательства.

- Чистая стоимость (остаток средств в

некоммерческий. организации)- Общие активы минус общие обязательства. Совокупная чистая стоимость организации.

- Альтернативная стоимость

- Потенциальная выгода, которая упускается из-за того, что вы не следуете лучшим (в финансовом отношении)

оптимальный) альтернативный образ действий.- Портфель

- Сочетание активов, предназначенных для получения инвестиционных выгод, включая финансовые и

нефинансовые доходы. Ассортимент активов обычно варьируется по виду и размеру, чтобы поддерживать

приемлемый уровень риска и доходности.- Директор

- В коммерческом праве основной суммой является полученная сумма, в случае ссуды,

или сумма, с которой начисляются проценты.- Программное предприятие

- Бизнес или предприятие, предназначенное для продвижения социальных целей

организации, а также получать доход.

обычно, но не исключительно, отождествляются с целью организации.

Деятельность может варьироваться от платы за услугу до полномасштабных коммерческих предприятий.- Инвестиции, связанные с программой

- Широкое функциональное определение: Метод оказания поддержки организации,

в соответствии с целями программы, предполагающими потенциальный возврат капитала в течение

установленные временные рамки. В контексте настоящего исследования инвестиции, связанные с программой

включают кредиты, гарантии по кредитам, инвестиции в акционерный капитал, покупку активов или конвертацию

активов для использования в благотворительных целях, связанных депозитов и, в некоторых случаях, возмещаемых грантов.- Вексель

- Обещай заплатить. Письменный договор между заемщиком и кредитором, который подписывается

заемщика и предоставляет доказательства задолженности заемщика перед кредитором.- Дебиторская задолженность

- Дебиторская задолженность; сумма, которая причитается предприятию, как правило, одним из его

клиентов в результате обычного предоставления кредита,- Обращение за помощью

- Относится к праву в договоре требовать оплаты от лица, которое

брать на себя обязательство.

любые активы заемщика, если погашение не производится. Только кредит с ограниченным правом обращения

позволяет кредитору забрать активы, указанные в кредитном договоре. Кредит без права регресса

ограничивает права кредитора на конкретный финансируемый актив — такой подход

часто встречается в ипотечных кредитах и других кредитах на недвижимость.- Возмещаемые гранты

- Средства, предоставленные филантропом для выполнения роли, аналогичной акционерному капиталу. Возмещаемый

грант может включать соглашение о том, что инвестиции будут рассматриваться как грант, если предприятие

не успешным, а погасить инвестора, если предприятие увенчается успехом.- Реструктуризация

- Пересмотр финансового соглашения, который изменяет условия или ковенанты

оригинал договора. Например, стороны могут договориться о реструктуризации кредитного договора,

смягчение графика платежей, когда заемщик неплатежеспособен или иным образом сталкивается с

дефолт по кредиту.- Перевернуть

- До или во время погашения инвестиции или кредита заинтересованные стороны

соглашаетесь продолжать перенос инвестиции или кредита на другой последующий период

времени.- Безопасность

- Залог, сделанный для обеспечения исполнения договора или исполнения

обязательство. Примеры ценных бумаг включают недвижимость, запасы оборудования или

со-подписант. Ипотека является формой обеспечения с сильным юридическим статусом, потому что она

публично зарегистрированы в соответствии с формальной юридической процедурой. Ипотека дает

кредитор, владеющий ипотечной ценной бумагой, право требовать возврата финансируемого актива, если

погашение не производится.- Старший долг

- Долг, который должен быть погашен до того, как субординированный долг получит какой-либо платеж в

событие дефолта.- Субординированный долг

(младший долг)- Долг, по отношению к которому старший долг имеет приоритет.

держатели долга получают платеж только после полной выплаты старшего долга. подчинение

обеспечительный интерес в имуществе позволяет другому кредитору иметь права на

выручка от продажи этого имущества до требования субординированного кредитора.- Срок

- Относится к сроку погашения или периоду времени до окончательного погашения кредита, облигации, продажи или

иное договорное обязательство.- Пользователь

- Некоммерческая или некоммерческая организация, которая получает связанные с программой инвестиции непосредственно от

спонсор для использования в своих программах или предприятиях.- Гарантии

- Заявление, подтверждающее, что некоторые утверждения верны. Например, заемщик может

гарантировать, что это корпорация, что она заключает соглашение на законных основаниях и что

финансовая отчетность, предоставленная банку, соответствует действительности.- Оборотный капитал

- Технически означает текущие активы и текущие обязательства.

синоним чистого оборотного капитала. Термин часто также используется для обозначения всех

краткосрочные потребности в финансировании операций (за исключением обслуживания долга и основных средств). А

инвестиции компании в оборотные средства, которые используются для поддержания нормальной деятельности

операции. Чистый оборотный капитал, который представляет собой превышение текущих активов над текущими

обязательства также взаимозаменяемы с оборотным капиталом. Оба отражают ресурсы в

обращение для удовлетворения операционных потребностей и обязательств по мере их наступления.- Списание

- Когда инвестиция, такая как кредит, становится серьезно просроченной или дефолтной и

признано безнадежным, кредитор может взыскать непогашенную

сумма инвестиций как расход или убыток.

- Источник:

- Лорен Ренц и Синтия В. Массарски, «Инвестиции, связанные с программой: руководство для спонсоров и тенденции».

Когда третья сторона гарантирует кредит, она обещает оплатить в

Когда третья сторона гарантирует кредит, она обещает оплатить в В контексте настоящего исследования нефинансовые

В контексте настоящего исследования нефинансовые

До настоящего времени не было принято никаких правил бухгалтерского учета,

До настоящего времени не было принято никаких правил бухгалтерского учета,

Среди некоммерческих организаций, продуктов и услуг

Среди некоммерческих организаций, продуктов и услуг Кредит с полным регрессом относится к праву кредитора взять

Кредит с полным регрессом относится к праву кредитора взять

В случае банкротства подчиненный

В случае банкротства подчиненный Термин обычно используется

Термин обычно используется