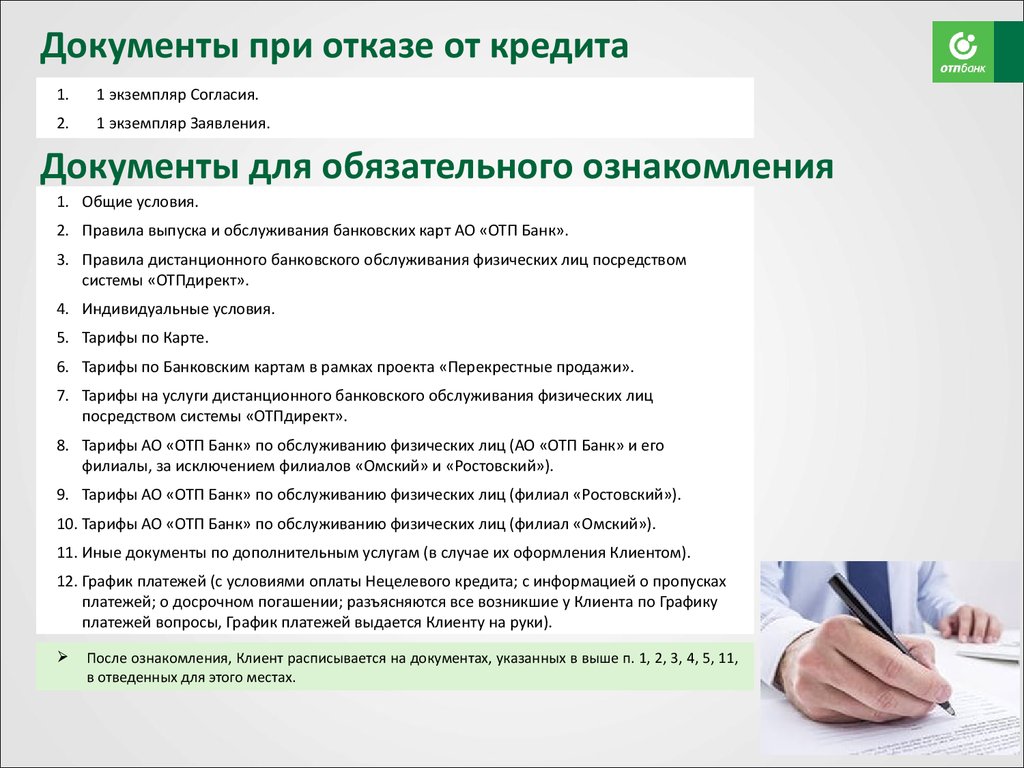

Условия оформления кредита: Какие документы нужны для оформления потребительского кредита на любые цели

Содержание

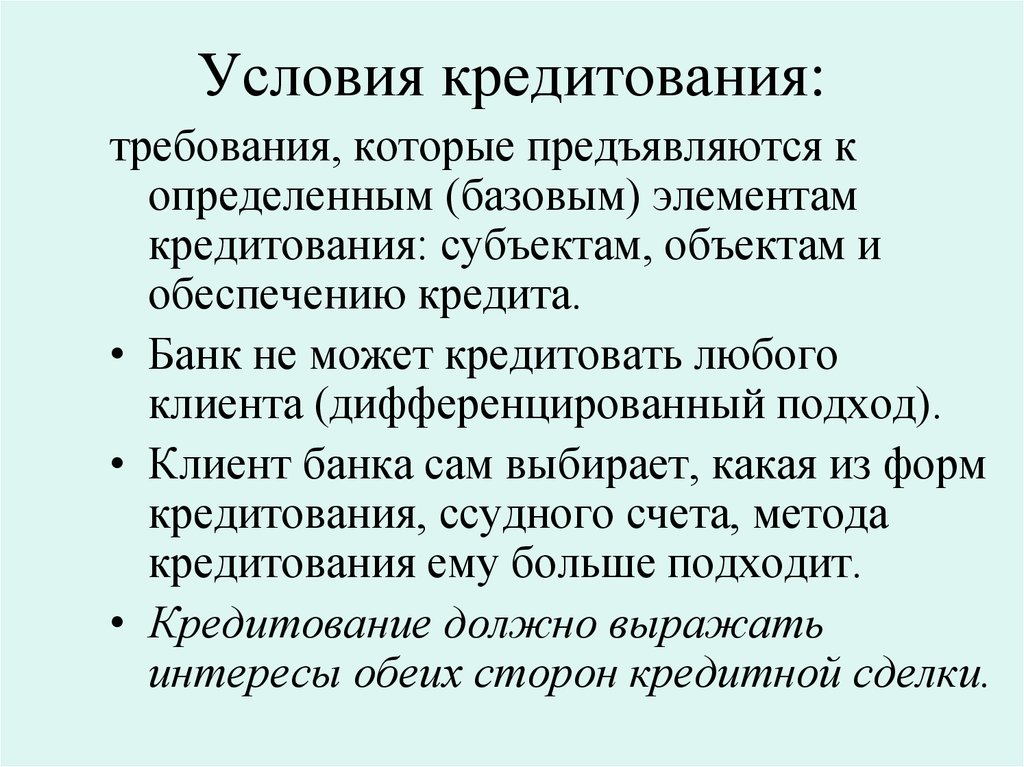

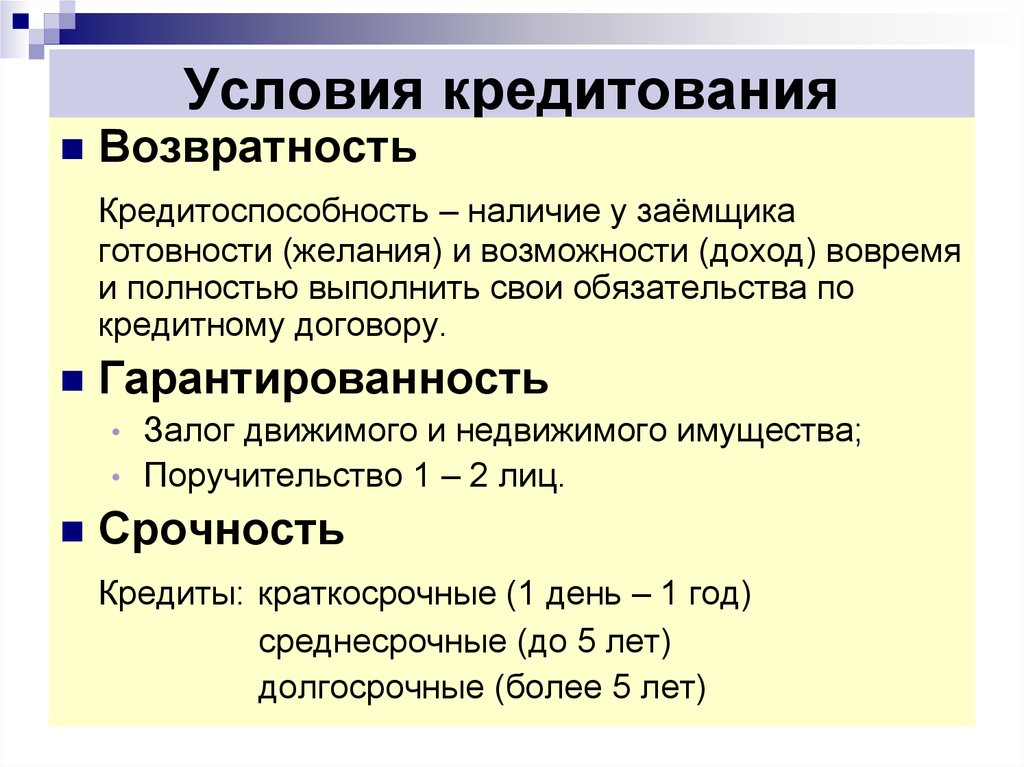

Условия и порядок выдачи кредитов

Право участника на получение кредита возникает после выполнения им условий договора жилищных сбережений по окончании сберегательного этапа, в течение которого осуществлялось накопление и хранение денежных средств. Получить кредит можно в течение одного года со дня истечения договорного срока сберегательного этапа.

Кредиты предоставляются на строительство или приобретение жилых помещений, а также на строительство жилых помещений путем приобретения жилищных облигаций в белорусских рублях на следующих условиях:

— в размере до 75 % стоимости строительства или приобретения жилого помещения[1];

— на срок до 20 лет;

— процентная ставка за пользование кредитом устанавливается по желанию участника (при заключении кредитного договора) в размере;

— ставки рефинансирования Национального банка Республики Беларусь плюс один процентный пункт[2], а по договорам жилищных строительных сбережений, заключенным с 01. 10.2021 – ставки рефинансирования Национального банка Республики Беларусь плюс три процентных пункта[2];

10.2021 – ставки рефинансирования Национального банка Республики Беларусь плюс три процентных пункта[2];

— средневзвешенной ставки рефинансирования Национального банка Республики Беларусь за период с месяца заключения договора жилищных сбережений по месяц, предшествующий месяцу заключения кредитного договора, увеличенной на один процентный пункт, а по договорам жилищных строительных сбережений, заключенным с 01.10.2021 – средневзвешенной ставки рефинансирования Национального банка Республики Беларусь за период с месяца заключения договора жилищных сбережений по месяц, предшествующий месяцу заключения кредитного договора, увеличенной на три процентных пункта;

— уплата процентов за пользование кредитом производится равномерными взносами в период пользования кредитом независимо от нуждаемости участника системы в улучшении жилищных условий.

— Выдача кредита осуществляется в безналичном порядке.

— В рамках одного договора жилищных сбережений участник может построить (приобрести) только одно жилое помещение (несколько долей в праве собственности на одно жилое помещение).

— Кредиты участникам системы строительных сбережений не предоставляются на приобретение жилых помещений у родственников (супруга, супруги, детей, родителей, родных братьев, сестер), за исключением случаев приобретения доли (долей) в праве собственности на одно жилое помещение, в котором одна или несколько из долей принадлежит участнику на праве собственности.

— Первый платеж за счет кредитных средств производится после полного использования всех денежных средств с вкладного счета на цели строительства или приобретения жилого помещения, приобретения жилищных облигаций.

Требования к заявителям. В качестве кредитополучателей (поручителей) могут выступать дееспособные физические лица – граждане Республики Беларусь, иностранные граждане и лица без гражданства, постоянно проживающие и имеющие постоянный источник доходов в Республике Беларусь, либо работающие в филиале или представительстве юридического лица Республики Беларусь, находящемся за границей (учреждении Республики Беларусь за границей).

Гражданам, достигшим общеустановленного пенсионного возраста, кредиты на приобретение недвижимости предоставляются:

— исходя из размера пенсии при условии поступления суммы пенсии на счета (карт-счета) в учреждениях Банка и оформления постоянно действующего платежного поручения на списание с пенсионного счета (карт-счета) ежемесячных платежей по кредиту и процентов за пользование им;

— при предоставлении в обеспечение исполнения обязательств по кредиту поручительств физических лиц из числа членов семьи, близких родственников, не достигших общеустановленного пенсионного возраста.

[1] Размер кредита определяется исходя из величины денежных средств, определенных по результатам сберегательного этапа, с учетом кредитоспособности участника.

[2] При изменении ставки рефинансирования Национального банка Республики Беларусь начисление процентов со дня ее изменения осуществляется исходя из размера вновь установленной ставки рефинансирования Национального банка Республики Беларусь.

Кредит для ИП: документы для получения, условия, ставки

⚡ Все статьи

/

⚡ Ближе к делу

Надежда Лимонникова

Банки неохотно кредитуют малый бизнес, потому что предприниматели часто не могут подтвердить свои доходы. Можно попробовать получить заём, если с момента регистрации прошло больше полугода. Посмотрим, как это сделать.

Содержание

С чего начать

Документы для заявки

Как ИП подтвердить свой доход

Как увеличить свои шансы на кредит

Что делать, если банк отказал?

Где еще поискать денег?

С чего начать

Если у вас есть расчётный счет, подавайте заявку в банк, с которым работаете. Он видит ваши обороты и остаток на счёте, это повышает вероятность того, что всё обойдется минимальным пакетом документов и исход будет положительный.

Он видит ваши обороты и остаток на счёте, это повышает вероятность того, что всё обойдется минимальным пакетом документов и исход будет положительный.

Если расчётного счета нет, то изучайте кредитные программы банков для малого бизнеса, в наиболее привлекательные по условиям отправляйте заявки. Можно использовать поиск с фильтрами на сайтах-агрегаторах типа banki.ru.

👥

Бесплатная консультация

Поможем новому бизнесу разобраться в отчётах, налогах и кассах

Хочу задать вопрос

Документы для заявки

Минимум такой:

- Паспорт.

- Свидетельство о постановке на налоговый учёт. Его выдаёт ФНС.

- Свидетельство о регистрации в ЕГРИП.

- Финансовая отчётность.

- Лицензия, если ваш вид бизнеса её требует.

Самый сложный пункт ─ четвертый. Исследуем его подробнее.

Как ИП подтвердить свой доход

Вид документа, которым ИП подтверждает доход, зависит от налогового режима.

1. ИП на общем режиме и УСН. Такие предприниматели опираются на реальные доходы при уплате налогов. Они подтверждаются декларациями: 3-НДФЛ или УСН за прошлый год.

Лучше предоставить в банк документ с живым штампом.

Вы сдаёте декларации за прошлый год, поэтому банк может запросить информацию о текущих доходах, особенно если вы пытаетесь получить кредит во втором полугодии. Тогда потребуется книга учёта доходов и расходов.

2. ИП на патентной системе. Уплачивают патентный налог без привязки к реальным доходам, поэтому предпринимателю следует вести книгу учёта реальных доходов. Форма и порядок заполнения утвердил приказ Минфина от 22.10.2012 №135н.

Это значит, что банкам больше нравятся ИП на ОСНО или УСН, а коммерсантам на ПСН получить кредит на развитие бизнеса будет сложнее.

Как увеличить свои шансы на кредит

Будьте готовы ко всему. Даже если все бумаги в порядке, банк может запросить дополнительные, если в чём-то засомневается. Поэтому обращайте внимание на другие детали.

- Подчистите долги перед тем, как взять кредит на развитие бизнеса или покупку оборудования. Ваши шансы на получение кредита снижаются, если банк узнает, что вы должны приставам или что у вас, как у физического лица, есть непогашенные кредиты.

- Обязательно проверьте свою кредитную историю.

- Подготовьте тылы. Подумайте, кто из ваших знакомых может выступить поручителем.

- Идеально, если вы предоставите залог. Банки охотно принимают недвижимость и автотранспорт. Оборудование в списке на последнем месте: часто сложно оценить его ликвидность и рыночную стоимость.

Что делать, если банк отказал?

Отправьте заявки в другие банки. В случае тотального отказа обратите внимание на альтернативные варианты денежных займов.

Где еще поискать денег?

В альтернативных источниках: в гарантийных фондах, с помощью краудфандинга и p2p-кредитования.

Фонды

Есть в каждом регионе страны. Выступают поручителем заемщика-предпринимателя перед банком. Финансируются из регионального и федерального бюджета. Основная задача — поддержка малого и среднего предпринимательства. Если вы решили воспользоваться услугами фонда, перед подачей заявки изучите все условия и требования. Услуги фонда не бесплатны. Вознаграждение может составлять до 2% от суммы займа.

Финансируются из регионального и федерального бюджета. Основная задача — поддержка малого и среднего предпринимательства. Если вы решили воспользоваться услугами фонда, перед подачей заявки изучите все условия и требования. Услуги фонда не бесплатны. Вознаграждение может составлять до 2% от суммы займа.

Краудфандинговые платформы

Помогают получить деньги в виде пожертвований или в обмен на получение в будущем ещё несуществующего продукта или услуги. Минус в том, что требует большой вовлеченности предпринимателя и достаточно мощной истории и PR-кампании. Краудфандинг работает по принципу «всё или ничего». Если вы не соберёте 100% нужной суммы до заявленной даты, все перечисления возвращаются обратно. В случае успеха придётся поделиться с площадкой. Обычно это от 3,5 до 15% от собранной суммы.

Самые популярные площадки в России — Planeta и Boomstarter.

p2p-кредитование

Заём, в котором инвесторами выступают частные лица на p2p-площадках. Если у вас нет чёткой отчётности, а оборот серый, такие заёмщики отнесутся лояльнее, чем банки. Они оценивают кандидата по заявке. Поэтому после регистрации на площадке важно подробно описать цели кредита и свой бизнес. В идеале подготовить бизнес-план. Ставки здесь выше, чем в банках: могут составлять от 25 до 45%. Срок заимствования — от 1 до 3 лет. В России популярны площадки Альфа-Поток и Город денег.

Если у вас нет чёткой отчётности, а оборот серый, такие заёмщики отнесутся лояльнее, чем банки. Они оценивают кандидата по заявке. Поэтому после регистрации на площадке важно подробно описать цели кредита и свой бизнес. В идеале подготовить бизнес-план. Ставки здесь выше, чем в банках: могут составлять от 25 до 45%. Срок заимствования — от 1 до 3 лет. В России популярны площадки Альфа-Поток и Город денег.

Статья актуальна на

Продолжайте читать

Все статьи

Соглашение о конфиденциальности (NDA): что это такое, как составить и ввести

Трудовой стаж самозанятых

7 вопросов грузоперевозчиков про патент

Ещё больше полезного

Рассылка для бизнеса

Дайджест о законах, налогах, отчётах два раза в месяц

Соцсети

Новости и видео — простыми словами, с заботой о бизнесе

Определения конкретных условий и как их согласовать

Что такое условия кредита?

«Условия займа» относятся к условиям, связанным с получением денег взаймы. Это может включать период погашения кредита, процентную ставку и сборы, связанные с кредитом, пени, которые могут взиматься с заемщиков, и любые другие особые условия, которые могут применяться. Тщательное рассмотрение условий кредита важно для понимания ваших обязательств при получении кредита.

Это может включать период погашения кредита, процентную ставку и сборы, связанные с кредитом, пени, которые могут взиматься с заемщиков, и любые другие особые условия, которые могут применяться. Тщательное рассмотрение условий кредита важно для понимания ваших обязательств при получении кредита.

Основные выводы

- «Условия кредита» — это общий способ описания различных деталей кредита, включая период погашения, ежемесячные платежи и расходы.

- При подаче заявки на получение кредита кредитор должен указать условия кредита до завершения любого кредитного договора.

- Важно внимательно изучить условия кредита, чтобы проверить наличие скрытых пунктов или комиссий, которые потенциально могут стоить вам денег.

Понимание условий кредита

Когда кредиторы выдают кредиты заемщикам — будь то ипотечный кредит, персональный кредит, автокредит или любой другой вид кредита — это происходит при определенных условиях и правилах. Эти рекомендации по заимствованию изложены в условиях кредита, и в них подробно описывается, что ожидается как от заемщика, так и от кредитора. Условия займа обычно включаются в окончательный договор займа или кредита.

Условия займа обычно включаются в окончательный договор займа или кредита.

Рассмотрение условий кредита перед подписанием кредита важно по нескольким причинам. Во-первых, вам нужно знать, каковы ваши обязательства в отношении осуществления платежей по кредиту. Например, если платеж по кредиту приходится на определенную дату каждого месяца, вам необходимо знать это, чтобы не платить с опозданием и потенциально не повредить свой кредитный рейтинг.

Понимание условий кредита также может помочь вам определить, подходит ли вам кредит, прежде чем заключать соглашение о погашении с кредитором. Если в условиях кредита есть что-то, с чем вы не согласны, например штраф или другое условие, вы можете отклонить предложение по кредиту.

Условия кредита могут значительно различаться. То, на что вы соглашаетесь, например, в отношении автокредита, может сильно отличаться от условий, требуемых для личного кредита или ипотеки, и могут быть включены условия, специфичные для типа кредита.

Виды условий кредита

При рассмотрении условий кредита необходимо учитывать ряд важных моментов. Чтение кредитного договора может занять некоторое время, особенно в случае более сложного кредита, такого как ипотека. Если вы не можете прочитать кредитный договор полностью, вот самые важные условия кредита, о которых следует помнить.

Срок погашения кредита

Первый срок кредита, чтобы ознакомиться с это период погашения кредита. Это означает, как долго вам придется погашать то, что вы берете взаймы. Например, если вы получаете ипотечный кредит, срок его действия может составлять 30 лет, то есть ваши платежи распределяются в течение 30-летнего периода. С другой стороны, автокредит может иметь пятилетний срок, в то время как федеральные студенческие кредиты имеют стандартный 10-летний срок погашения (за исключением консолидационных кредитов, которые могут иметь сроки от 10 до 30 лет).

Сроки погашения кредита обычно разбиваются на график амортизации. Этот график показывает, как ваши платежи применяются к балансу кредита с течением времени. Как правило, это детализирует:

Этот график показывает, как ваши платежи применяются к балансу кредита с течением времени. Как правило, это детализирует:

- Какая часть каждого платежа идет на основную сумму

- Какая часть каждого платежа идет на проценты

- Как ваш основной остаток уменьшается с течением времени

- Общая сумма процентов, выплачиваемых с течением времени

Чем дольше период погашения кредита, тем ниже может быть ваш ежемесячный платеж, но более длительный период погашения кредита также может означать более высокие проценты, выплачиваемые в общей сложности в течение срока действия кредита. По этой причине может быть целесообразно сначала использовать калькулятор личного кредита, чтобы определить, как более короткий срок повлияет на общую стоимость кредита.

Процентная ставка и сборы

После периода погашения кредита следующими условиями кредита, на которых следует сосредоточиться, являются процентная ставка и сборы. Процентная ставка — это процентная ставка, которую вы будете платить за кредит; сборы — это то, что кредитор может взимать с вас за получение кредита. Ваша годовая процентная ставка (APR) отражает общую стоимость погашения кредита в годовом исчислении в течение года.

Ваша годовая процентная ставка (APR) отражает общую стоимость погашения кредита в годовом исчислении в течение года.

Что касается комиссий, есть несколько важных моментов, на которые следует обратить внимание в условиях кредита, в том числе:

- Плата за оформление

- Расходы на закрытие (в случае ипотечного кредита или кредита на рефинансирование жилья)

- Штрафы за досрочное погашение

- Штрафы за просрочку платежа

- Плата за подачу заявления

- Годовые сборы

Кредиторы могут решить, какие сборы взимать и когда их применять. Например, некоторые кредиторы взимают комиссию за выдачу, которая используется для покрытия расходов на обработку кредита, а другие нет. Некоторые кредиторы могут взимать штраф за досрочное погашение, если вы решите погасить ипотечный кредит досрочно. Эти сборы могут быть фиксированной суммой в долларах или процентом от суммы кредита.

Опять же, каждая из этих комиссий должна быть включена в ваш кредитный договор. В случае ипотечного кредита они должны появиться в вашей оценке кредита и закрытии раскрытия информации. Они должны быть представлены вам до закрытия ипотечного кредита, чтобы вы точно знали, за что платите.

В случае ипотечного кредита они должны появиться в вашей оценке кредита и закрытии раскрытия информации. Они должны быть представлены вам до закрытия ипотечного кредита, чтобы вы точно знали, за что платите.

Прочие условия кредита

Хотя период погашения кредита и расходы могут быть наиболее важными для вас проблемами, существуют некоторые другие условия кредита, о которых следует знать. Например, одна важная вещь, на которую следует обратить внимание, — это все, что упоминает платежи воздушными шарами.

Воздушные платежи — это разовые платежи, которые должны быть погашены в конце кредита. Хотя ссуды с единовременными платежами встречаются реже, важно знать, есть ли такие ссуды, на которые вы соглашаетесь. Если это так, и вы не готовы к этому, вам может быть трудно найти деньги, чтобы сделать окончательный платеж вовремя.

Вам также следует ознакомиться с условиями кредита на наличие любых формулировок, касающихся дефолта. В частности, в вашем кредитном соглашении может быть указано, когда вы будете считаться неплатежеспособным по кредиту из-за пропущенных платежей и какие стратегии восстановления доступны кредитору для возврата причитающихся денег.

Неуплата кредита может привести к серьезным последствиям, включая ущерб кредитной истории, а также усилия по взысканию задолженности, включая гражданский иск.

Наконец, не забудьте проверить любые формулировки, касающиеся личной гарантии, особенно в случае бизнес-кредита. Личные гарантии означают, что вы соглашаетесь нести личную ответственность за долг. Если вы возьмете бизнес-кредит и не выполните свои обязательства, кредитор может преследовать вас лично, что может нанести ущерб вашему кредитному рейтингу и финансам.

Переговоры по кредиту

Беря кредит, имейте в виду, что можно обсудить условия с кредитором. Например, некоторые из вещей, о которых вы можете договориться, включают период погашения кредита, годовую процентную ставку, сборы и ежемесячный платеж. Работа с кредитором может помочь вам получить наилучшую возможную сделку по кредиту.

Например, предположим, что вы хотите купить автомобиль по рекомендованной цене 20 000 долларов. Первоначально вам одобрена полная сумма кредита под 6,5% и сроком на семь лет. Если у вас есть дорогостоящий обмен и солидный кредитный рейтинг, вы можете договориться о цене до 18 500 долларов и попросить кредитора реструктурировать условия вашего кредита до ставки 4,5% на пятилетний срок. Урегулирование даже небольших различий в сумме кредита, годовой процентной ставке или сборах может привести к значительной экономии в течение срока действия кредита.

Первоначально вам одобрена полная сумма кредита под 6,5% и сроком на семь лет. Если у вас есть дорогостоящий обмен и солидный кредитный рейтинг, вы можете договориться о цене до 18 500 долларов и попросить кредитора реструктурировать условия вашего кредита до ставки 4,5% на пятилетний срок. Урегулирование даже небольших различий в сумме кредита, годовой процентной ставке или сборах может привести к значительной экономии в течение срока действия кредита.

Каковы условия кредита? – Forbes Advisor

Обновлено: 12 февраля 2021 г., 4:02

Примечание редактора. Мы получаем комиссию за партнерские ссылки на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Условия кредита могут иметь несколько различных значений. С одной стороны, это может относиться к тому, как долго вы будете выплачивать свой кредит. С другой стороны, это также относится к деталям вашего кредита (или условиям), таким как сумма ежемесячного платежа, срок погашения, процентная ставка и любые другие финансовые расходы.

Понимание условий вашего кредита имеет решающее значение, так как вы можете быть уверены, что своевременно погасите свой кредит и что вы получаете лучшее предложение.

Каковы условия кредита?

Если вы обратите внимание на маленькие подсказки в том, как люди говорят об условиях кредита, вы часто можете сказать, о чем кто-то говорит.

Если кто-то говорит о «сроке кредита» (в единственном числе), он обычно имеет в виду продолжительность срока — как долго вы должны погасить кредит.

Если кто-то говорит об «условиях кредита» (множественное число), он обычно имеет в виду все детали, из которых состоит ваш кредит, включая сумму, которую вы должны ежемесячно выплачивать, дату платежа и годовую процентную ставку. (АПР).

Условия кредита Определение: Срок действия

Когда вы берете кредит, вы будете постепенно возвращать его ежемесячными платежами. В какой-то момент вы погасите весь кредит, и вы будете свободны от долга. Количество времени, которое кредитор дает вам для погашения кредита, называется продолжительностью срока или вашим «сроком кредита».

Вот общие сроки кредита:

- Автокредиты : По данным Experian, средний автокредит сейчас составляет шесть лет. Большинство кредиторов предлагают автокредиты с шагом в 12 месяцев от двух до восьми лет.

- Потребительские кредиты : Обычно вы можете получить личный кредит на срок от трех до пяти лет. Некоторые кредиторы предлагают персональные кредиты на срок от шести месяцев до 12 лет, но их может быть сложнее найти.

- Студенческие ссуды : Наиболее распространены 10-летние сроки, хотя в некоторых случаях они могут достигать 30 лет, например, консолидационные ссуды.

- Ипотека : Наиболее распространены ипотечные кредиты на 30 лет, но также доступны ипотечные кредиты на 15 лет.

Когда вы покупаете кредит, вы, как правило, получаете на выбор несколько сроков, которые зависят от двух факторов: вашей кредитоспособности и того, что доступно через кредитора. Чем больше срок, тем меньше ваш ежемесячный платеж, поэтому заманчиво растянуть кредит как можно дольше.

Чем больше срок, тем меньше ваш ежемесячный платеж, поэтому заманчиво растянуть кредит как можно дольше.

Однако, если вы можете и можете, всегда лучше выбрать кредит на самый короткий срок с ежемесячными платежами, который вы можете себе позволить. На это есть две причины: вы быстрее расплатитесь с долгами и со временем сэкономите гораздо больше денег. Это связано с тем, что увеличение срока кредита сокращает ваши ежемесячные платежи, но на самом деле увеличивает сумму процентов, которые вы платите с течением времени.

Условия займа Определение: Положения и условия

«Условия займа» во множественном числе — это, как правило, сокращенное обозначение условий вашего займа. Это все правила, которые определяют, как работает ваш кредит. Эти правила изложены в кредитном договоре, который вы подписываете, когда принимаете кредит.

Наиболее важные условия кредита, которые вы должны знать:

- Годовая процентная ставка (годовая). Это измеряет, насколько дорогой ваш кредит, объединяя процентную ставку и любые финансовые расходы в одну цифру.

Вы можете использовать это, чтобы ходить по магазинам и сравнивать различные варианты кредита.

Вы можете использовать это, чтобы ходить по магазинам и сравнивать различные варианты кредита. - Ежемесячный платеж. Сколько вы будете ежемесячно платить своему кредитору. Часть из них идет на погашение основной суммы кредита, а часть — на выплату процентов.

- Сборы. Сюда могут входить сборы, такие как сборы за создание, сборы за подачу заявления, сборы за просрочку платежа или штрафы за досрочное погашение.

- Срок выполнения. Это время, когда ваш платеж должен выплачиваться каждый месяц. Если вы не заплатите его вовремя, в вашем кредитном соглашении указано, что произойдет, например, когда ваш кредитор взимает с вас плату за просрочку платежа.

- Длина срока. Это время, в течение которого вы должны погасить кредит, как обсуждалось выше.

Вы можете использовать это, чтобы ходить по магазинам и сравнивать различные варианты кредита.

Вы можете использовать это, чтобы ходить по магазинам и сравнивать различные варианты кредита.Как договориться об условиях кредита

Также очень важно знать условия кредита, потому что, если вы правильно разыграете свои карты, вы действительно сможете договориться о более выгодном кредите. Некоторые кредиторы предлагают процесс предварительной квалификации, который позволяет вам увидеть, какими будут ваши условия до подачи заявки. Предварительная квалификация с несколькими кредиторами даст вам больше точек данных, что упростит сравнение и поиск лучшего предложения.

Некоторые кредиторы предлагают процесс предварительной квалификации, который позволяет вам увидеть, какими будут ваши условия до подачи заявки. Предварительная квалификация с несколькими кредиторами даст вам больше точек данных, что упростит сравнение и поиск лучшего предложения.

Но это не конец ваших переговоров. Как только вы найдете лучшее предложение для ваших нужд, вы сможете использовать его в качестве козыря, чтобы получить еще лучшее предложение. Вы можете вернуть это предложение другим кредиторам, с которыми вы ранее прошли предварительную квалификацию, и посмотреть, могут ли они предложить лучшие условия.

Хотя вы можете использовать эту стратегию для согласования условий кредита любого типа, она особенно эффективна для ипотечных кредитов и автокредитов. Поскольку ипотечные кредиты имеют большие суммы в долларах, даже небольшая корректировка вашего предложения может сэкономить вам сотни или даже тысячи долларов к тому времени, когда вы оплатите свой дом.

А если вы покупаете машину у дилера, часто есть финансовые отделы, с которыми особенно легко вести переговоры. В конце концов, это вся их работа, и уже есть устоявшийся прецедент ведения переговоров о ценах на автомобили.

В конце концов, это вся их работа, и уже есть устоявшийся прецедент ведения переговоров о ценах на автомобили.

Часто задаваемые вопросы (FAQ)

Как определяются условия кредита?

Условия кредита, который вы получаете по кредиту, зависят от вашей кредитоспособности, продуктов, предлагаемых кредитором, и деталей этих продуктов. Во-первых, когда вы подаете заявку на получение кредита у определенного кредитора, вы можете получить доступ только к продуктам, которые он предлагает, и условиям (включая комиссию), с которыми поставляются эти продукты. Во-вторых, ваша кредитоспособность будет определять, на какие из этих продуктов и условий вы имеете право.

У кредитных карт есть условия кредита?

Кредитные карты поставляются с условиями и положениями о том, как работает ваше соглашение, например, ваш ежемесячный платеж и процентная ставка. Но в отличие от кредитов в рассрочку, вы можете использовать свой лимит по мере необходимости, поэтому нет определенной продолжительности срока. Однако вы можете использовать только свой кредитный лимит, и вы можете снова получить доступ к своему лимиту только после погашения своего баланса.

Однако вы можете использовать только свой кредитный лимит, и вы можете снова получить доступ к своему лимиту только после погашения своего баланса.

Могу ли я получить более длительный срок, если я уже взял кредит?

Продление срока кредита зависит от его типа. Например, если у вас есть ипотечный кредит и вы столкнулись с финансовыми проблемами, ваш кредитор может предоставить вам временную отсрочку. В противном случае вы можете рефинансировать свою ипотеку на более длительный срок, но имейте в виду, что это, как правило, заставит вас платить больше процентов с течением времени.

Однако, если вам необходимо рефинансировать личный кредит, вам необходимо подать заявку на новый кредит для погашения текущего кредита, также известный как консолидация долга.

Эта статья была полезной?

Оцените эту статью

★

★

★

★

★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

Комментарии

Мы хотели бы услышать от вас, пожалуйста, оставьте свои комментарии.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, попробуйте позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Линдси Ван Сомерен — писатель по личным финансам из Киркленда, штат Вашингтон. Ее работы появились в Business Insider, Credit Karma, LendingTree и других.

Джордан Тарвер — помощник редактора по кредитам в Forbes Advisor. До прихода в Forbes Advisor Джордан был редактором и писателем на нескольких финансовых сайтах, специализируясь на кредитах, кредитных картах и банковских счетах. Его цель — создавать действенный контент, который позволяет людям принимать взвешенные личные финансовые решения. Когда он не работает над контентом о личных финансах, Джордан занимается самопомощью и путешествует по миру, помогая людям познавать мир и открывать себя.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью.

Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью.