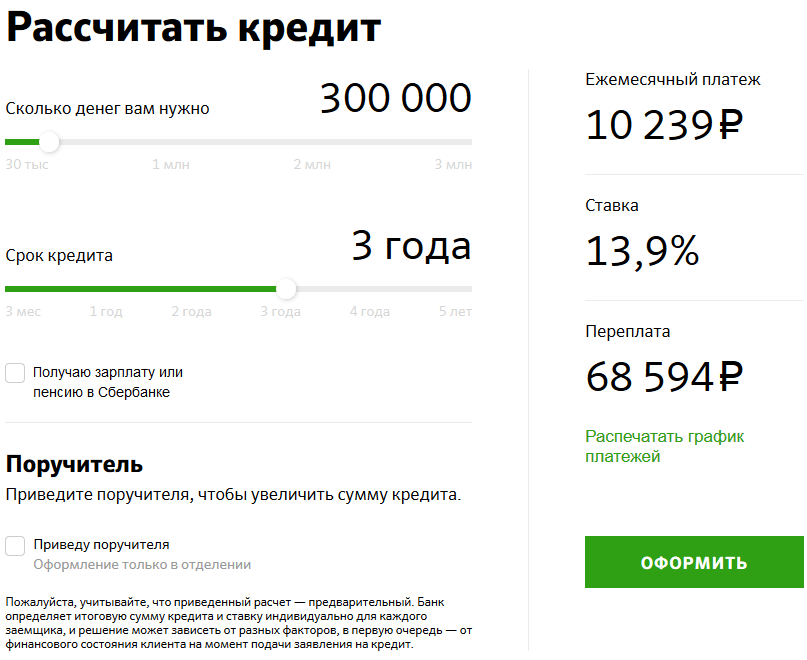

В каком банке выгоднее взять кредит наличными без справок и поручителей: Кредиты наличными без справок о доходах и поручителей, взять кредит без подтверждения дохода

Содержание

Что такое депозитный сертификат (CD) и что он может сделать для вас?

Что такое депозитный сертификат (CD)?

Депозитный сертификат (CD) — это сберегательный продукт, который приносит проценты на единовременную сумму в течение фиксированного периода времени. Компакт-диски отличаются от сберегательных счетов тем, что деньги должны оставаться нетронутыми в течение всего срока их действия, иначе могут возникнуть штрафные санкции или потеря процентов. CD обычно имеют более высокие процентные ставки, чем сберегательные счета, в качестве стимула для потери ликвидности.

Почти все потребительские финансовые учреждения предлагают компакт-диски, хотя каждый банк сам решает, какие условия он хочет предложить, насколько выше будет ставка по сравнению с банковскими сберегательными продуктами и продуктами денежного рынка и какие штрафы он применяет за досрочное изъятие.

Поиск лучших ставок CD имеет решающее значение, потому что различные финансовые учреждения предлагают удивительно широкий выбор. Например, ваш обычный банк может платить гроши даже за долгосрочные компакт-диски, в то время как онлайн-банк или местный кредитный союз могут платить в три-пять раз больше, чем в среднем по стране. Между тем, некоторые из лучших ставок приходятся на специальные акции, иногда с необычной продолжительностью, например, на 13 или 21 месяц, а не на более распространенные условия, основанные на трех, шести или 18 месяцах или на целый год.

Например, ваш обычный банк может платить гроши даже за долгосрочные компакт-диски, в то время как онлайн-банк или местный кредитный союз могут платить в три-пять раз больше, чем в среднем по стране. Между тем, некоторые из лучших ставок приходятся на специальные акции, иногда с необычной продолжительностью, например, на 13 или 21 месяц, а не на более распространенные условия, основанные на трех, шести или 18 месяцах или на целый год.

Key Takeaways

- Депозитные сертификаты с самыми высокими выплатами (CD) платят более высокие процентные ставки, чем лучшие сберегательные счета и счета денежного рынка в обмен на хранение средств на депозите в течение фиксированного периода времени.

- Компакт-диски являются более безопасными и консервативными инвестициями, чем акции и облигации, предлагая меньше возможностей для роста, но с неизменной, гарантированной нормой прибыли.

- Практически каждый банк, кредитный союз и брокерская фирма предлагают меню вариантов CD.

- Самые доступные общенациональные расценки на компакт-диски обычно в три-пять раз выше, чем в среднем по отрасли для каждого термина, поэтому покупка по всему миру приносит значительную прибыль.

- Несмотря на то, что вы фиксируете срок действия при открытии компакт-диска, есть варианты для раннего выхода, если вы столкнетесь с чрезвычайной ситуацией или сменой планов.

Мира Нориан / Investopedia

Депозитные сертификаты (CD)

Открытие компакт-диска очень похоже на открытие любого стандартного банковского депозитного счета. Разница в том, с чем вы соглашаетесь, когда ставите подпись на пунктирной линии (даже если эта подпись теперь цифровая). После того, как вы осмотрелись и определили, какие компакт-диски вы откроете, завершение процесса заблокирует вас в четырех вещах.

- Процентная ставка: Фиксированные ставки — это хорошо, потому что они обеспечивают четкую и предсказуемую прибыль на ваш депозит в течение определенного периода времени. Банк не может позже изменить курс и, следовательно, уменьшить ваш заработок. С другой стороны, фиксированный доход может навредить вам, если впоследствии ставки существенно вырастут, и вы упустите возможность воспользоваться преимуществами более высокооплачиваемых компакт-дисков.

- Срок: Это период времени, в течение которого вы соглашаетесь оставить свои средства на депозите, чтобы избежать каких-либо штрафов (например, шестимесячный депозит, один год, 18 месяцев и т. д.). Срок заканчивается в дата погашения, когда ваш компакт-диск полностью созрел, и вы можете вывести свои средства без штрафных санкций.

- Основной: За исключением некоторых специальных компакт-дисков, это сумма, которую вы соглашаетесь внести при открытии компакт-диска.

- Учреждение: Банк или кредитный союз, в котором вы откроете свой депозитный сертификат, определит аспекты соглашения, такие как штрафы за досрочное снятие средств (EWP) и будет ли ваш депозитный сертификат автоматически реинвестирован, если вы не предоставите другие инструкции по адресу время зрелости.

Банк не может позже изменить курс и, следовательно, уменьшить ваш заработок. С другой стороны, фиксированный доход может навредить вам, если впоследствии ставки существенно вырастут, и вы упустите возможность воспользоваться преимуществами более высокооплачиваемых компакт-дисков.

Банк не может позже изменить курс и, следовательно, уменьшить ваш заработок. С другой стороны, фиксированный доход может навредить вам, если впоследствии ставки существенно вырастут, и вы упустите возможность воспользоваться преимуществами более высокооплачиваемых компакт-дисков.

Как только ваш депозитный счет будет создан и профинансирован, банк или кредитный союз будет управлять им, как и большинством других депозитных счетов, с ежемесячными или ежеквартальными периодами выписки, бумажными или электронными отчетами и, как правило, ежемесячными или ежеквартальными процентными платежами, депонированными на баланс вашего депозитного сертификата, где проценты будут складываться.

Депозитный сертификат (CD)

Зачем мне открывать компакт-диск?

В отличие от большинства других инвестиций, компакт-диски предлагают фиксированные, безопасные и, как правило, застрахованные на федеральном уровне, процентные ставки, которые часто могут быть выше, чем ставки, выплачиваемые по многим банковским счетам. И ставки CD, как правило, выше, если вы готовы тратить деньги на более длительные периоды.

Компакт-диски стали более привлекательным вариантом для вкладчиков, которые хотят зарабатывать больше, чем платят большинство сберегательных, чековых или денежных счетов, но не берут на себя риск или волатильность рынка.

Депозитные сертификаты против сберегательного счета или счета денежного рынка

Компакт-диски представляют собой особый вид сберегательного инструмента. Подобно сберегательным счетам или счетам денежного рынка, они дают возможность отложить деньги на конкретную цель сбережений — например, на первоначальный взнос за дом, новый автомобиль или большую поездку — или оставить средства, которые вам просто не нужны. потребность в повседневных расходах, при этом получая определенную прибыль на ваш баланс.

Но в то время как сберегательные счета и счета денежного рынка позволяют вам изменять свой баланс, делая дополнительные депозиты, а также до шести снятий средств в месяц, для компакт-дисков требуется один первоначальный депозит, который остается на счете до истечения срока его погашения, будь то шесть месяцев или пять лет спустя. В обмен на отказ от доступа к вашим средствам компакт-диски обычно платят более высокие процентные ставки, чем сберегательные счета или счета денежного рынка.

Как определяются скорости CD?

Любой, кто следит за процентными ставками или деловыми новостями в целом, знает, что действия Совета Федеральной резервной системы по установлению ставок имеют большое значение с точки зрения того, что вкладчики могут заработать на своих депозитах. Это потому, что решения ФРС могут напрямую повлиять на расходы банка. Вот как это работает.

Каждые шесть-восемь недель Федеральный комитет по открытым рынкам ФРС (FOMC) решает, повысить, понизить или оставить в покое ставку по федеральным фондам. Эта ставка представляет собой процент, который банки платят, чтобы занять деньги через ФРС. Когда деньги ФРС дешевы (т. е. ставка по федеральным фондам низкая), у банков меньше стимулов привлекать депозиты потребителей. Но когда ставка по федеральным фондам умеренная или высокая, банки могут добиться большего успеха, выплачивая потребителям конкурентоспособную ставку по их депозитам.

В декабре 2008 года ФРС снизила свою ставку до минимально возможного уровня практически до нуля в качестве стимула для вывода экономики США из Великой рецессии. Еще хуже для вкладчиков было то, что ставки оставались на этом уровне в течение полных семи лет. За это время депозитные ставки всех видов — сберегательных, денежного рынка и депозитных сертификатов — резко упали.

Еще хуже для вкладчиков было то, что ставки оставались на этом уровне в течение полных семи лет. За это время депозитные ставки всех видов — сберегательных, денежного рынка и депозитных сертификатов — резко упали.

Однако начиная с декабря 2015 года ФРС начала постепенно повышать ставку по федеральным фондам в свете показателей, свидетельствующих о росте и силе экономики США. В результате проценты, которые банки платили по депозитам, росли, а самые высокие процентные ставки CD были привлекательным вариантом для определенных денежных вложений. Ставка по федеральным фондам начала падать во второй половине 2019 года., затем в марте 2020 года они были снижены до 0–0,25% в качестве экстренной меры, направленной на сдерживание экономических последствий экономического кризиса 2020 года. Эти более низкие ставки в настоящее время делают компакт-диски менее привлекательным вариантом для инвесторов, вкладывающих деньги.

Изменения ставок ФРС

При рассмотрении вопроса об открытии компакт-диска или о том, какой срок выбрать, обратите внимание на изменения и планы ФРС по установлению ставок. Открытие долгосрочной CD прямо перед повышением ставки ФРС может повредить вашим будущим доходам, в то время как ожидание снижения ставок может сигнализировать о подходящем времени для фиксации долгосрочной ставки.

Открытие долгосрочной CD прямо перед повышением ставки ФРС может повредить вашим будущим доходам, в то время как ожидание снижения ставок может сигнализировать о подходящем времени для фиксации долгосрочной ставки.

Однако, помимо действий ФРС, положение каждого финансового учреждения является дополнительным фактором, определяющим, сколько процентов оно готово платить по конкретным компакт-дискам. Например, если кредитный бизнес банка находится на подъеме и для финансирования этих кредитов требуется растущая сумма депозитов, то банк может более агрессивно пытаться привлечь депозитных клиентов. Напротив, исключительно крупный банк с более чем достаточными депозитными резервами может быть менее заинтересован в увеличении своего портфеля депозитных сертификатов и, следовательно, предлагать мизерные ставки по сертификатам.

Безопасны ли компакт-диски?

Депозиты являются одним из самых безопасных сберегательных или инвестиционных инструментов по двум причинам:

- Во-первых, их ставка фиксирована и гарантирована, поэтому нет риска, что доходность вашего компакт-диска будет снижена или даже будет колебаться. То, на что вы подписались, вы и получите — это указано в вашем депозитном договоре с банком или кредитным союзом.

- Во-вторых, инвестиции в депозитные сертификаты защищены той же федеральной страховкой, которая распространяется на все депозитные продукты. Федеральная корпорация страхования депозитов (FDIC) обеспечивает страхование банков, а Национальная администрация кредитных союзов (NCUA) обеспечивает страхование кредитных союзов. Когда вы открываете компакт-диск в учреждении, застрахованном FDIC или NCUA, до 250 000 долларов ваших средств на депозите в этом учреждении защищены правительством США в случае банкротства этого учреждения. Банкротства в наши дни исключительно редки, но приятно знать, что банкротство банка не поставит под угрозу ваши средства.

То, на что вы подписались, вы и получите — это указано в вашем депозитном договоре с банком или кредитным союзом.

То, на что вы подписались, вы и получите — это указано в вашем депозитном договоре с банком или кредитным союзом. Ключ к обеспечению максимальной безопасности ваших средств заключается в том, чтобы убедиться, что вы выбрали учреждение, имеющее страховку FDIC или NCUA (подавляющее большинство так и делают, но небольшое меньшинство вместо этого имеет частную страховку), а также избегать превышения суммы депозитов в размере 250 000 долларов США. ваше имя в любом учреждении. Если вы держите на депозитах больше этой суммы, вы можете максимизировать свое покрытие, распределив свои средства между несколькими учреждениями и / или более чем одним именем (например, ваш супруг).

ваше имя в любом учреждении. Если вы держите на депозитах больше этой суммы, вы можете максимизировать свое покрытие, распределив свои средства между несколькими учреждениями и / или более чем одним именем (например, ваш супруг).

Когда открывать компакт-диск — хорошая идея?

Компакт-диски полезны в нескольких различных ситуациях. Возможно, у вас есть деньги, которые вам не нужны сейчас, но которые понадобятся вам в ближайшие несколько лет — например, для особого отпуска или для покупки нового дома, машины или лодки. Для таких краткосрочных целей фондовый рынок обычно не считается подходящей инвестицией, так как вы можете потерять деньги за этот период времени.

Или, может быть, вы просто хотите, чтобы часть ваших сбережений была инвестирована очень консервативно, или вы вообще избегаете риска и волатильности рынков акций и облигаций. Хотя компакт-диски не предлагают потенциал роста инвестиций в акции или долговые обязательства, они также не несут риска спадов. За деньги, которые, как вы хотите, будут расти в цене, пусть и скромно, компакт-диски могут удовлетворить все требования.

За деньги, которые, как вы хотите, будут расти в цене, пусть и скромно, компакт-диски могут удовлетворить все требования.

Одним из недостатков компакт-дисков также может быть полезная функция для некоторых хранителей. Для тех, кто беспокоится о том, что у них не хватит дисциплины, чтобы избежать использования своих сбережений, фиксированный срок депозитного сертификата и связанный с ним штраф за досрочное изъятие являются сдерживающим фактором от расходов, которого нет у обычных сберегательных счетов и счетов денежного рынка.

Одна из версий этого — использование компакт-дисков для резервного фонда. Это позволяет вам быть уверенным, что у вас всегда есть достаточные резервы на случай чрезвычайной ситуации, потому что сумма на компакт-диске никогда не уменьшится. И хотя вы можете понести наказание, если вам придется потратить свои средства раньше, идея состоит в том, что вы будете делать это только в действительно чрезвычайной ситуации, а не по меньшим, но заманчивым причинам. Все это время вы будете получать более высокую прибыль, пока средства инвестируются, чем если бы вы вложили их на сберегательный счет или счет денежного рынка.

Все это время вы будете получать более высокую прибыль, пока средства инвестируются, чем если бы вы вложили их на сберегательный счет или счет денежного рынка.

Плюсы

Предлагает более высокую ставку, чем вы можете заработать со сберегательным счетом или счетом денежного рынка

Выплачивает гарантированную предсказуемую норму прибыли, избегая волатильности и убытков, которые возможны с акциями и облигациями

Застрахован на федеральном уровне, если он открыт в банке FDIC или кредитном союзе NCUA

Может помочь предотвратить искушение потратить средства, так как досрочное снятие средств приводит к штрафу

Минусы

Не может быть ликвидирован досрочно без штрафа за досрочное снятие средств

Обычно приносит меньшую прибыль, чем акции и облигации со временем

Получает фиксированную норму прибыли независимо от того, повышаются ли процентные ставки в течение срока

Где взять компакт-диск?

Практически каждый банк и кредитный союз предлагают по крайней мере один компакт-диск, и большинство из них предлагают широкий спектр условий. Таким образом, выходом является не только ваш местный обычный банк, но и каждый банк или кредитный союз в вашем сообществе, а также каждый банк, который принимает клиентов по всей стране через Интернет.

Таким образом, выходом является не только ваш местный обычный банк, но и каждый банк или кредитный союз в вашем сообществе, а также каждый банк, который принимает клиентов по всей стране через Интернет.

Кроме того, вы можете открывать компакт-диски через свой брокерский счет. Это также банковские сертификаты. Ваша брокерская фирма просто выступает в качестве посредника.

Почему важно делать покупки около

До Интернета ваш выбор компакт-дисков был по существу ограничен тем, что вы могли найти в своем сообществе. Но с бурным ростом онлайн-покупок, а также распространением интернет-банков и традиционных банков, открывающих онлайн-порталы, количество компакт-дисков, которые можно рассмотреть, поразительно. Теперь приобрести компакт-диски можно в более чем 150 банках, которые принимают клиентов по всей стране и позволяют открывать счета онлайн или по почте. В дополнение к этому у вас будет доступ к ряду региональных и государственных банков, а также кредитных союзов, которые будут вести с вами дела на основании вашего проживания в их штате.

Обратите внимание, что диапазон ставок CD в разных учреждениях может сильно различаться. Было бы ошибкой просто открыть компакт-диск в банке, где у вас уже есть чековые отношения, не изучив, как его ставки сравниваются с теми, которые вы можете заработать в другом месте. Вам следует выбирать варианты, доступные в вашем штате или сообществе, с помощью нескольких онлайн-инструментов, способных отфильтровать эти результаты и помочь в поиске.

Всегда сравнивайте компакт-диски

Самые высокооплачиваемые компакт-диски в стране обычно платят в три-пять раз больше, чем в среднем по стране, поэтому выбор лучших вариантов является ключевым фактором, определяющим, сколько вы можете заработать.

Сколько мне нужно, чтобы открыть компакт-диск?

Каждый банк и кредитный союз устанавливает минимальный депозит, необходимый для открытия каждого компакт-диска в своем меню. Иногда банк устанавливает политику минимального депозита для всех предлагаемых им условий CD, в то время как некоторые вместо этого предлагают уровни ставок, обеспечивая более высокую годовую процентную доходность (APY) для тех, кто соответствует более высоким минимальным депозитам.

Теоретически, наличие большего количества средств, доступных для депозита, принесет вам более высокую прибыль. Но на практике это не всегда соответствует действительности. Например, наличие 25 000 долларов на депозите иногда позволит вам открыть компакт-диск, недоступный другим с меньшими суммами. Но многие из 10 лучших ставок в каждом сроке CD могут быть достигнуты при скромных инвестициях всего в 500 или 1000 долларов. И подавляющее большинство лучших ставок доступно любому, у кого есть не менее 10 000 долларов. Депозит в размере 25 000 долларов США требуется только изредка для максимальной ставки.

Какой термин компакт-диска выбрать?

Есть два важных соображения при принятии решения о том, какая продолжительность срока CD вам подходит.

Первый сосредотачивается на ваших планах на деньги. Если это для конкретной цели или проекта, ожидаемое начало этого проекта поможет вам определить максимальную продолжительность срока CD. Напротив, если вы просто откладываете деньги, для которых у вас нет конкретной цели, вы можете выбрать более длительный срок, чтобы максимизировать свою процентную ставку.

Во-вторых, вы захотите рассмотреть, что, как ожидается, произойдет со ставкой ФРС. Если ожидается, что ФРС повысит ставки — и ставки CD банков и кредитных союзов, вероятно, также вырастут, — тогда краткосрочные и среднесрочные CD будут иметь больше смысла, чем долгосрочные, поскольку вы не захотите связывать себя обязательствами. по меньшей ставке на пять лет, когда появятся новые, более высокие ставки. И наоборот, ожидание того, что ставки снизятся в ближайшем будущем, может вызвать у вас желание получить долгосрочные компакт-диски, чтобы вы могли зафиксировать сегодняшние более высокие ставки на долгие годы вперед.

Что такое CD Ladder и зачем мне его создавать?

У инвесторов Smart CD есть особая тактика для хеджирования изменений ставок с течением времени и максимизации своей прибыли. Это называется лестницей CD, и она позволяет вам получить доступ к более высоким ставкам, предлагаемым пятилетними условиями CD, но с той особенностью, что часть ваших денег становится доступной каждый год, а не каждые пять лет. Вот как это сделать.

Вот как это сделать.

Вначале вы берете сумму денег, которую хотите инвестировать в компакт-диски, и делите ее на пять. Затем вы вкладываете пятую часть средств в самый прибыльный годовой компакт-диск, еще одну пятую часть — в лучший двухлетний компакт-диск, еще одну — в трехлетний компакт-диск и так далее до пятилетнего компакт-диска. Допустим, у вас есть 25 000 долларов. Это даст вам пять компакт-дисков разной длины, каждый стоимостью 5000 долларов.

Затем, когда первый компакт-диск созреет через год, вы берете полученные средства и открываете пятилетний компакт-диск с максимальной ставкой. Через год ваш первоначальный двухлетний компакт-диск созреет, и вы вложите эти средства в другой пятилетний компакт-диск. Вы продолжаете делать это каждый год, независимо от того, какой компакт-диск созревает, пока не получите портфель из пяти компакт-дисков, каждый из которых зарабатывает пятилетние APY, но один из них погашается каждые 12 месяцев, что делает ваши деньги немного более доступными, чем если бы все они были заключены в тюрьму на целых пять лет.

Некоторые инвесторы в компакт-диски также используют более короткую версию лестницы компакт-дисков, используя шестимесячные компакт-диски в нижней части лестницы и двух- или трехлетние компакт-диски наверху. Таким образом, у вас будут средства, доступные два раза в год, а не только один раз в год, но вы заработаете максимальные ставки, доступные для двух-трехлетних компакт-дисков, а не пятилетних ставок.

Почему вы должны быть открыты для компакт-дисков с нечетным сроком действия

Независимо от того, строите ли вы лестницу компакт-дисков или копите на конкретную цель с известным графиком времени, оставайтесь открытыми для самых лучших сделок с компакт-дисками, которые вы найдете, а не зацикливайтесь на определенном сроке. Это важно, потому что, когда некоторые банки и кредитные союзы предлагают рекламный компакт-диск для привлечения новых клиентов, они могут оговаривать нестандартный срок.

Например, некоторые из лучших ставок CD, которые вы увидите, имеют маловероятные сроки, такие как пять месяцев, 17 месяцев или 21 месяц. Это может быть сделано, чтобы выделиться, или, возможно, соответствовать дню рождения, который празднует банк, или по ряду других причин. Но если вы можете быть гибкими в рассмотрении этих компакт-дисков с нечетным сроком вместо обычного срока, который вы планировали, иногда вы можете найти более выгодную возможность.

Это может быть сделано, чтобы выделиться, или, возможно, соответствовать дню рождения, который празднует банк, или по ряду других причин. Но если вы можете быть гибкими в рассмотрении этих компакт-дисков с нечетным сроком вместо обычного срока, который вы планировали, иногда вы можете найти более выгодную возможность.

Как облагаются налогом доходы от компакт-дисков?

Когда вы держите компакт-диск, банк будет начислять проценты на ваш счет через регулярные промежутки времени. Обычно это делается ежемесячно или ежеквартально и будет отображаться в ваших отчетах как заработанные проценты. Точно так же, как проценты, выплачиваемые по сберегательному счету или счету денежного рынка, они будут накапливаться и сообщаться вам в новом году как полученные проценты, чтобы вы могли указать их как доход при подаче налоговой декларации.

Иногда люди путаются в этом, потому что они не могут на самом деле снимать и использовать эти процентные доходы. Они ожидают, что они будут облагаться налогом на прибыль, когда они снимают средства CD по истечении срока (или раньше, если они обналичивают досрочно). Это неправильно. Для целей налоговой отчетности ваши доходы от CD облагаются налогом, когда банк применяет их к вашему счету, независимо от того, когда вы снимаете средства с CD.

Это неправильно. Для целей налоговой отчетности ваши доходы от CD облагаются налогом, когда банк применяет их к вашему счету, независимо от того, когда вы снимаете средства с CD.

Что происходит с моим компакт-диском в зрелости?

За месяц или два, предшествующих дате погашения вашего компакт-диска, банк или кредитный союз уведомит вас о приближающейся дате окончания. Его сообщение также будет включать инструкции о том, как сообщить им, что делать с фондами с погашением. Как правило, они предложат вам три варианта.

- Скопируйте компакт-диск на новый компакт-диск в этом банке. Как правило, это будет компакт-диск, который наиболее точно соответствует сроку созревания вашего компакт-диска. Например, если у вас заканчивается 15-месячный сертификат, они, скорее всего, переведут ваш баланс в новый годичный компакт-диск.

- Переведите средства на другой счет в этом же банке. Варианты включают сберегательный, текущий счет или счет денежного рынка.

- Вывести выручку. Их можно перевести на внешний банковский счет или отправить вам по почте в виде бумажного чека.

В любом случае в сообщении для вас будет указан крайний срок для предоставления инструкций с указанием того, что учреждение будет делать вместо получения ваших указаний. Во многих случаях его действие по умолчанию будет состоять в том, чтобы перевести ваши доходы на новый компакт-диск.

Несоблюдение крайнего срока, установленного банком для получения указаний банка о том, как обращаться с доходами от вашего депозитного сертификата с погашением, может привести к тому, что вы невольно застрянете на низком уровне на долгие годы или подвергнетесь нежелательному — и потенциально здоровенному — штрафу за досрочное снятие средств, потому что вы ждали слишком задолго до извлечения ваших средств.

Должен ли я позволить своему компакт-диску перевернуться?

Как правило, позволять вашему компакт-диску переходить на аналогичный термин компакт-диска в том же учреждении почти всегда неразумно. Если вам по-прежнему не нужны наличные и вы заинтересованы в создании нового компакт-диска, свернуть его — это, безусловно, путь наименьшего сопротивления. Но это также практически никогда не путь максимальной отдачи.

Если вам по-прежнему не нужны наличные и вы заинтересованы в создании нового компакт-диска, свернуть его — это, безусловно, путь наименьшего сопротивления. Но это также практически никогда не путь максимальной отдачи.

Как мы уже упоминали, ходить по магазинам просто необходимо, если вы хотите получить максимальную прибыль от инвестиций в компакт-диски. И маловероятно, что банк, в котором оформляется ваш депозитный сертификат, в настоящее время является лучшим поставщиком среди сотен банков и кредитных союзов, из которых вы можете выбрать компакт-диск. Возможно, вы хорошо справитесь с перевернутым компакт-диском, но вероятность против вас, и ходить по магазинам всегда лучше.

Даже если вы обнаружите, что ваш существующий банк действительно является главным претендентом, вы сможете целенаправленно перейти к этому компакт-диску и с уверенностью, что вы сделали свою домашнюю работу, чтобы получить максимально возможную прибыль.

Что делать, если мне нужно снять деньги досрочно?

Несмотря на то, что открытие компакт-диска предполагает согласие хранить средства на депозите без вывода средств в течение срока действия, это не означает, что у вас нет вариантов, если ваши планы должны измениться. Если вы столкнулись с чрезвычайной ситуацией или изменением вашего финансового положения — или вы просто чувствуете, что можете использовать деньги с большей пользой или прибылью в другом месте — все банки и кредитные союзы оговаривают условия досрочного обналичивания вашего компакт-диска.

Если вы столкнулись с чрезвычайной ситуацией или изменением вашего финансового положения — или вы просто чувствуете, что можете использовать деньги с большей пользой или прибылью в другом месте — все банки и кредитные союзы оговаривают условия досрочного обналичивания вашего компакт-диска.

Выход, конечно, не будет бесплатным. Наиболее распространенный способ, которым финансовые учреждения приспосабливаются к досрочному расторжению, — это оценка штрафа за досрочное снятие средств (EWP) с выручки до распределения ваших средств в соответствии с конкретными условиями и расчетами, которые были изложены в вашем депозитном договоре, когда вы впервые открыли сертификат. . Это означает, что вы можете узнать, прежде чем согласиться на компакт-диск, приемлем ли для вас EWP.

Чаще всего EWP начисляется как проценты за несколько месяцев, при этом большее количество месяцев для более длительных сроков CD и меньшее количество месяцев для более коротких CD. Например, политика банка может заключаться в вычете процентов за три месяца по всем депозитным сертификатам со сроком до 12 месяцев, шестимесячного процента по депозитам со сроком до трех лет и процентного дохода за полный год по его долгосрочным депозитным сертификатам. . Конечно, это всего лишь примеры — каждый банк и кредитный союз устанавливают свои собственные EWP, поэтому важно сравнивать политики EWP всякий раз, когда вы выбираете между двумя похожими CD.

. Конечно, это всего лишь примеры — каждый банк и кредитный союз устанавливают свои собственные EWP, поэтому важно сравнивать политики EWP всякий раз, когда вы выбираете между двумя похожими CD.

Особенно разумно следить за EWP, которые могут съесть вашего директора. Типичная политика EWP, описанная выше, только приведет к тому, что вы заработаете меньше, чем если бы вы сохранили компакт-диск до погашения. Как правило, у вас все еще будет прибыль, поскольку EWP обычно съедает только часть ваших заработанных процентов. Но на рынке существуют особенно обременительные штрафы, где применяется фиксированный процент штрафа. Поскольку этот процент может перевешивать то, что вы заработали на компакт-диске, который вы не хранили очень долго, вы можете получить меньше выручки, чем вложили. В результате этих типов EWP лучше избегать.

Правила досрочного вывода средств

Всегда проверяйте политику EWP банка, прежде чем совершать CD. Если это особенно агрессивно — или если вы можете найти другой компакт-диск с такой же ставкой и более мягким сроком — тогда вам будет мудро держаться подальше от самых жестких наказаний.

Как найти лучшие цены на компакт-диски?

Как работает депозитный сертификат (CD)?

Депозитный сертификат (CD) — это простое и популярное сберегательное средство, предлагаемое банками и кредитными союзами. Когда вкладчик покупает компакт-диск, он соглашается оставить определенную сумму денег на депозите в банке на определенный период времени, например, на один год. Взамен банк соглашается выплатить им заранее определенную процентную ставку и гарантирует погашение их основной суммы в конце срока. Например, вложение 1000 долларов в годовой сертификат с 5% ставкой будет означать получение 50 долларов в виде процентов в течение одного года плюс 1000 долларов, которые вы изначально вложили.

Можно ли потерять деньги на компакт-диске?

Практически невозможно потерять деньги на компакт-диске по двум причинам. Во-первых, они гарантированы банком или кредитным союзом, который их предлагает, а это означает, что по закону они обязаны выплатить вам точно согласованную сумму процентов и основного долга. Во-вторых, они, как правило, также застрахованы федеральным правительством, а это означает, что даже если банк или кредитный союз обанкротятся, ваш основной долг, скорее всего, все равно будет погашен. По этим причинам компакт-диски считаются одним из самых безопасных доступных вложений.

Во-вторых, они, как правило, также застрахованы федеральным правительством, а это означает, что даже если банк или кредитный союз обанкротятся, ваш основной долг, скорее всего, все равно будет погашен. По этим причинам компакт-диски считаются одним из самых безопасных доступных вложений.

Каковы преимущества и недостатки компакт-диска?

Некоторым хранителям нравятся компакт-диски из-за безопасности, которую они обеспечивают, а также из-за того, что они совершенно предсказуемы. С другой стороны, компакт-диски обычно обещают очень скромную норму прибыли, особенно в последние годы, когда ставка по федеральным фондам находится на исторически низком уровне. Если предлагаемая процентная ставка ниже текущего уровня инфляции, то инвесторы в компакт-диски фактически потеряют деньги на своих инвестициях, если они измеряются с поправкой на инфляцию. По этой причине инвесторы, заботящиеся о доходности, могут предпочесть инвестиции, которые являются более рискованными, но предлагают более высокую потенциальную прибыль.

Итог

Депозитные сертификаты предлагают стабильность для людей, которые хотят зарабатывать больше на своих деньгах без риска, присущего акциям и облигациям. Хотя процентные ставки могут быть выше, чем по сберегательным счетам и денежным рынкам, вы должны внимательно читать мелкий шрифт. Связывание ваших денег на длительный срок может быть безопасным, но вы можете потерять более высокие процентные доходы, если ставка по федеральным фондам увеличится. Хотя вы можете снять свои деньги досрочно, будут штрафы, некоторые из которых могут сократить вашу основную сумму. Знайте ограничения и преимущества ваших будущих инвестиций, прежде чем подписать пунктирную линию.

Прогноз ставок CD на 2023 г. – Forbes Advisor

Обновлено: 22 декабря 2022 г., 11:18

Редакционное примечание. Мы получаем комиссию за партнерские ссылки на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Гетти

Федеральная резервная система продолжает повышать процентные ставки. Ипотечные ставки растут, как и процентные ставки по кредитным картам. А как же процентные ставки по депозитным сертификатам?

Ипотечные ставки растут, как и процентные ставки по кредитным картам. А как же процентные ставки по депозитным сертификатам?

Они тоже растут, но синоптики говорят, что вкладчикам следует контролировать свои ожидания.

«В 1980-х годах частота CD достигала 15% и более. Трудно представить, что мы снова достигнем этого уровня», — говорит Тенпао Ли, почетный профессор экономики Ниагарского университета в северной части штата Нью-Йорк.

Средние ставки CD прямо сейчас

В середине января типичная APY, или годовая доходность в процентах, для годового CD составляла всего 0,13% — пандемический минимум, согласно данным FDIC. К середине июля средний показатель вырос до 0,31%.

За те же шесть месяцев произошло аналогичное увеличение для других сроков компакт-дисков, включая пятилетние компакт-диски. Средняя ставка для них выросла с 0,28% до 0,57%.

К декабрю средние ставки выросли до 1,07% для однолетнего CD и 1,09% для пятилетнего CD. В то время как текущие средние значения все еще могут звучать не очень впечатляюще, лучшие ставки компакт-дисков теперь превышают 4,00% для однолетнего компакт-диска и 4,50% для пятилетнего компакт-диска.

Когда вырастут цены на компакт-диски?

Банки, как правило, действуют гораздо быстрее, чтобы взимать более высокие проценты, чем они делают это, чтобы платить более высокие проценты. Таким образом, в то время как ставки по ипотечным кредитам стремительно растут, ставки по CD только медленно растут.

То, как изменятся различные процентные ставки, в том числе процентные ставки по компакт-дискам, в ближайшие месяцы, будет в значительной степени зависеть от действий Федеральной резервной системы.

В этом году ФРС семь раз повышала базовую процентную ставку по федеральным фондам, подняв ее с почти 0% до диапазона от 4,25% до 4,50% в попытке обуздать инфляцию. В следующем году ожидается дальнейшее повышение ставок, при этом прогнозируется, что ставка по федеральным фондам превысит 5% в 2023 году. финансовых продуктов.

Когда процентная ставка по федеральным фондам повышается, процентные ставки обычно растут по ипотечным кредитам, кредитным картам, компакт-дискам и другим кредитным и депозитным продуктам.

Прогноз процентных ставок CD на 2022 и 2023 годы

Никто не может точно предсказать, как будут вести себя процентные ставки CD до конца этого года. Но эксперты могут дать нам довольно хорошее представление, и они говорят, что дела в целом идут в гору.

Кен Тумин, основатель и редактор DepositAccounts, ожидает, что ставки CD продолжат расти в этом и следующем году.

Если ФРС проведет еще три повышения процентных ставок в 2023 году, Тумин прогнозирует, что самые высокие ставки по пятилетним CD будут составлять от 4,00% до 4,50% к концу следующего года.

Но скажем, центральный банк действует еще более агрессивно и в следующем году повышает ставки четыре раза. При таком сценарии Тумин ожидает, что к концу 2023 года наилучшая пятилетняя ставка CD достигнет 4,75-5,00%.

-срочные компакт-диски со штрафами за досрочное снятие в размере не более шести месяцев процентов», — предостерегает он.

Краткие прогнозы ставок CD

| Кен Тумин | DepositAccounts. com com | Пятилетние ставки CD могут достигать 5,00% к концу 2023 года |

| Тенпао Ли | Ниагарский университет | Средние ставки CD, которые сейчас составляют менее 1%, могут вырасти до 2% к концу 2022 года |

| Кевин Мирабиле | Фордхэмский университет | Средние ставки по однолетним и пятилетним CD, вероятно, достигнут 2% и 3% соответственно в 2022 г. |

Мотивы получения прибыли диктуют процентные ставки для депозитных сертификатов

Рост процентных ставок будет скромным, поскольку низкие процентные ставки положительно влияют на прибыль банков, говорит Ли из Ниагарского университета.

«Всегда существуют разрывы или спреды между ставками по ипотечным кредитам и ставками по депозитам, которые становятся прибылью банков. Когда процентные ставки растут, разрывы временно увеличиваются и позволяют банкам быть более прибыльными», — объясняет он. «Вот почему банки более прибыльны в условиях, когда процентные ставки растут».

Чтобы подчеркнуть этот момент, Ли отмечает, что средние ставки по ипотеке выросли более чем на 2 процентных пункта в течение первых пяти месяцев 2022 года по сравнению с менее чем 0,5 процентного пункта для компакт-дисков.

Но, поскольку инфляция все еще бурлит, ставки по ипотечным кредитам и депозитным кредитам должны продолжать расти, но с разной скоростью, говорит Ли. Он ожидает, что ставки по ипотечным кредитам вырастут примерно до 7%, в то время как типичные ставки по депозитным сертификатам вырастут примерно с 1% сегодня до примерно 2%.

«Ставки по ипотечным кредитам будут меняться быстро, — сказал он, — а процентные ставки по долговым обязательствам будут меняться медленно».

Казначейские облигации будут платить больше, чем компакт-диски

Кевин Мирабайл, профессор финансов и экономики бизнеса в Школе бизнеса Габелли Фордхэмского университета в Нью-Йорке, придерживается аналогичного мнения. Он предвидит дальнейший рост ставок CD, но ненамного.

Это, говорит Мирабиле, «при условии, что Федеральная резервная система будет придерживаться своего текущего плана по борьбе с инфляцией и что банки не станут слишком жадными».

Между тем, казначейские облигации приносят сравнительно высокие доходы. Доходность однолетних и пятилетних казначейских облигаций в декабре 2022 года колебалась на уровне 4,60% и 3,60% соответственно9.0005

«Когда доходность казначейских облигаций растет, банки часто не спешат корректировать процентные ставки, и поэтому они могут предлагать более низкие процентные ставки, чем казначейские облигации», — говорит Мирабиле. Банки используют компакт-диски и другие депозиты для финансирования кредитов и инвестиций в казначейские облигации, поэтому чем ниже процентная ставка, которую они платят, тем больше они получают прибыли.

Цены на некоторые компакт-диски намного превышают скудные средние показатели, но вам нужно знать, как их найти.

«Инвесторы, которые хотят получить максимально возможную ставку по банковскому сертификату, должны смотреть за пределы средних показателей по стране и искать лучшую ставку», — говорит Мирабиле.

Факторы, влияющие на ставки CD

Точно так же, как ставки по ипотечным кредитам, сберегательным ставкам и процентным ставкам по кредитным картам, ставки CD сильно коррелируют со ставкой по федеральным фондам. Когда Федеральная резервная система повышает свою базовую ставку, процентные ставки по всей экономике, включая ставки CD, увеличиваются. Точно так же снижение ставки по федеральным фондам приводит к падению ставок CD.

Если Федеральная резервная система продолжит повышать процентные ставки в 2023 году для борьбы с инфляцией, ставки CD, скорее всего, вырастут. Если экономика впадет в рецессию, а Федеральная резервная система изменит курс и начнет снижать процентные ставки, ставки CD, скорее всего, упадут.

Если вы зафиксируете процентную ставку при покупке компакт-диска, вам будет выплачиваться гарантированная ставка в течение срока действия компакт-диска, независимо от того, будут ли процентные ставки повышаться или понижаться.

Насколько вырастут ставки CD в 2023 году?

Насколько высокими будут ставки CD в 2023 году, зависит от того, действительно ли Федеральная резервная система решит увеличить ставку по федеральным фондам и насколько. Лучшие ставки CD обычно колеблются в верхней части диапазона целевых ставок федеральных фондов или около него. Если инфляция продолжится, Федеральная резервная система, вероятно, повысит свою целевую процентную ставку, что подтолкнет процентные ставки CD вверх.

Найдите лучшие цены на компакт-диски 2022 года

Учить больше

Часто задаваемые вопросы (FAQ)

Вырастут ли ставки CD в 2023 году?

Ставки CD, вероятно, увеличатся в 2023 году, если Федеральная резервная система продолжит повышать ставку по федеральным фондам. Федеральная резервная система выразила готовность продолжать повышать базовую процентную ставку для борьбы с инфляцией, и это, вероятно, повысит ставки CD в 2023 году.

Повысятся ли ставки CD в 2024 году?

Учитывая, что Федеральная резервная система прогнозирует 40-процентную вероятность рецессии в течение следующих 12 месяцев, есть большая вероятность, что ставки CD достигнут максимума в 2023 г. и снизятся в конце 2023 и 2024 гг. Если рецессия произойдет в конце 2023 г., Резерв, вероятно, начнет снижать процентные ставки, что приведет к снижению ставок CD.

Ставки CD растут вместе с инфляцией?

Ставки CD обычно растут вместе с инфляцией, но не напрямую из-за инфляции. Скорее, Федеральная резервная система увеличивает ставку по федеральным фондам для борьбы с инфляцией. И поскольку процентные ставки во всей экономике привязаны к ставке по федеральным фондам, когда Федеральная резервная система повышает свою базовую ставку, ставки CD обычно увеличиваются.

Расценки на компакт-диски растут вместе с основной ставкой?

Базовая ставка — это ориентир, широко используемый банками при установлении процентных ставок. Доходы по сберегательным счетам, процентным текущим счетам и компакт-дискам обычно отслеживают основную ставку, которая, в свою очередь, отслеживает ставку по федеральным фондам. Когда основная ставка повышается, вы можете ожидать, что ставки CD вырастут.

Ставки CD растут во время рецессии?

Исторические данные свидетельствуют о том, что ставки CD отслеживают ставки по федеральным фондам, и это верно во время рецессии. Как правило, Федеральная резервная система снижает процентные ставки во время рецессии, чтобы стимулировать экономический рост и снизить безработицу. Поскольку ставки CD следуют ставкам по федеральным фондам, ставки CD обычно снижаются во время рецессии.

Была ли эта статья полезной?

Оцените эту статью

★

★

★

★

★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

Комментарии

Мы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, повторите попытку позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Джон Иган — внештатный писатель, редактор и стратег контент-маркетинга из Остина, штат Техас. Его работы были опубликованы Experian, CreditCards.com, Bankrate, SHRM.org, National Real Estate Investor, US News & World Report, журналом Urban Land и другими изданиями. Джон получил степень бакалавра журналистики в Канзасском университете и степень магистра коммуникаций в Университете Южного Нью-Гэмпшира.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них.